Marktgröße und Marktanteil für physische Sicherheit von Rechenzentren auf den Philippinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

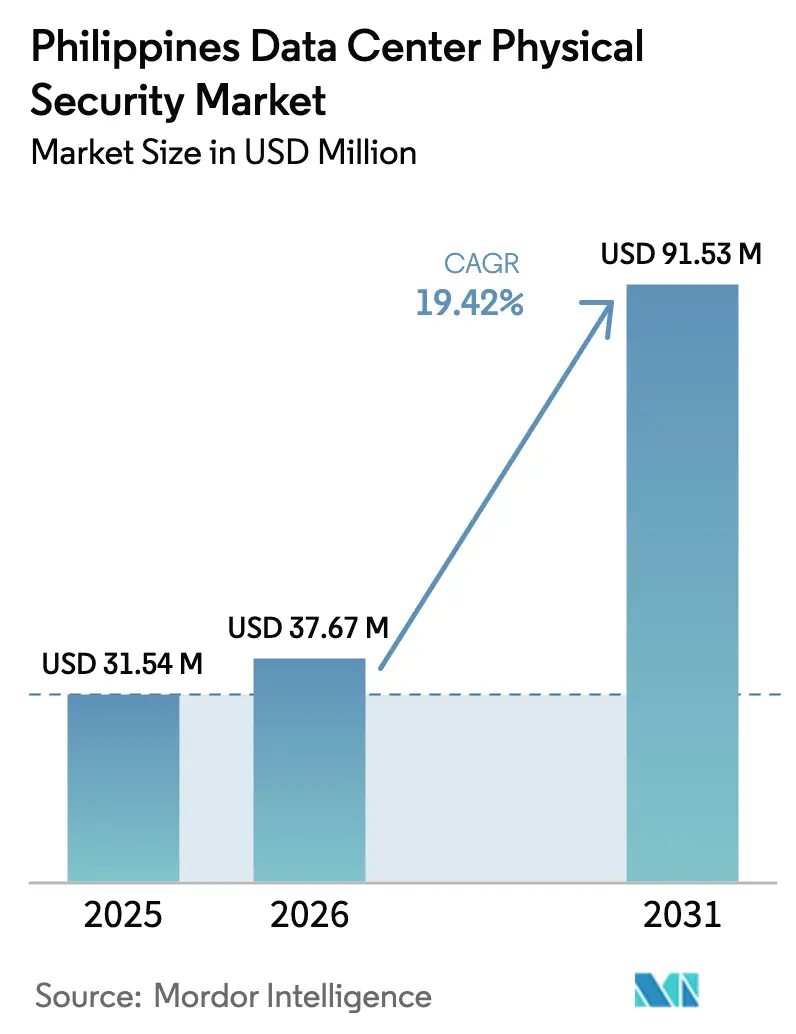

| Marktgröße im Basisjahr (2025) | 31.54 Millionen US-Dollar |

| Marktgröße (2026) | 37.67 Millionen US-Dollar |

| Marktgröße (2031) | 91.53 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für physische Sicherheit von Rechenzentren auf den Philippinen von Mordor Intelligence

Die Marktgröße für physische Sicherheit von Rechenzentren auf den Philippinen wird voraussichtlich von 31,54 Millionen USD im Jahr 2025 auf 37,67 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 19,42 % über den Zeitraum 2026–2031 einen Wert von 91,53 Millionen USD erreichen. Rasanter Hyperscale-Bau, strengere nationale Cybersicherheitsvorschriften und steigende KI-Arbeitslasten verstärken gemeinsam die Nachfrage nach mehrschichtigen Perimetern, Zugangskontrollen und Umgebungsschutzmaßnahmen. Starke Kapitalzuflüsse – über 18 Milliarden USD, die bis 2029 für 1 Gigawatt Kapazität vorgesehen sind – schlagen sich direkt in höheren Ausgaben für Kameras, Biometrie und Einbruchserkennungstechnologien nieder. Betreiber betrachten fortschrittliche physische Sicherheit als Geschäftsenableр, der Cyber-Versicherungsprämien senkt, internationale Compliance-Audits unterstützt und die Wettbewerbspositionierung bei der Gewinnung von Cloud- und Fintech-Mietern schärft. Globale Anbieter wie Honeywell, Johnson Controls und Schneider Electric bauen lokale Projektteams aus, während spezialisierte Integratoren modulare, KI-gestützte Analyselösungen anbieten, um den nationalen Fachkräftemangel auszugleichen.

Wichtigste Erkenntnisse des Berichts

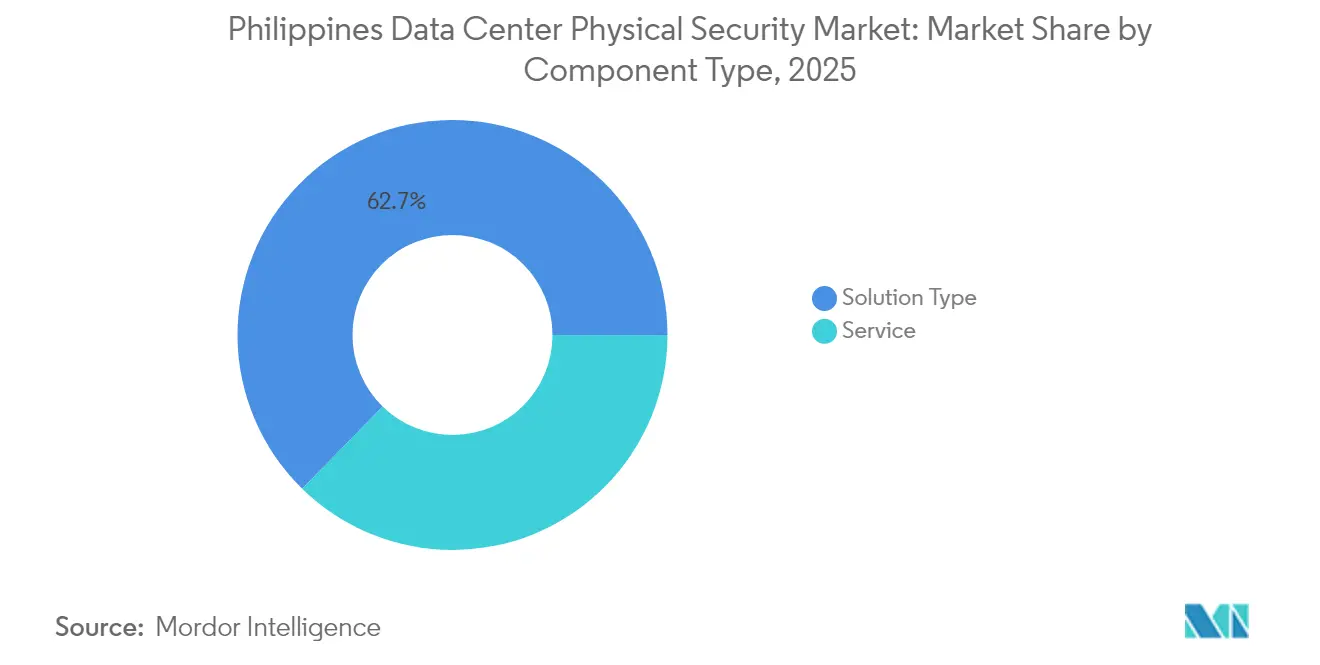

- Nach Komponente hielt der Lösungstyp im Jahr 2025 einen Marktanteil von 62,68 % am Markt für physische Sicherheit von Rechenzentren auf den Philippinen, während die Serviceerlöse bis 2031 mit einer CAGR von 21,63 % wachsen sollen (STT GDC).

- Nach Tier-Klassifizierung hielten Tier-III-Einrichtungen im Jahr 2025 einen Anteil von 56,74 % an der Marktgröße für physische Sicherheit von Rechenzentren auf den Philippinen; Tier IV ist bis 2031 auf die schnellste CAGR von 20,96 % ausgerichtet (EPI-Zertifizierung).

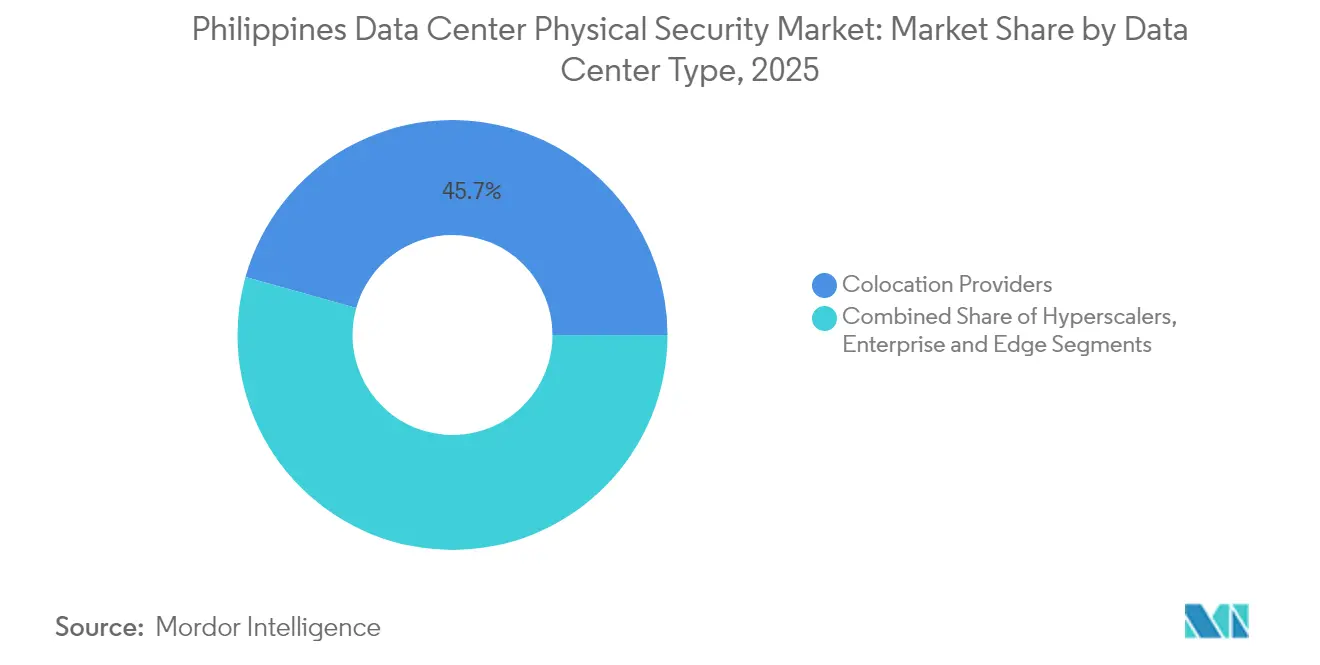

- Nach Rechenzentrumstyp führten Colocation-Anbieter im Jahr 2025 mit einem Umsatzanteil von 45,65 %, während das Hyperscaler-/Cloud-Segment voraussichtlich mit einer CAGR von 22,58 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für physische Sicherheit von Rechenzentren auf den Philippinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Hyperscale- und Colocation-Bauprojekten in Luzon | 6.2% | Region Luzon, mit Ausstrahlungseffekten auf Visayas und Mindanao | Mittelfristig (2–4 Jahre) |

| Zunehmende Cyberkriminalität treibt mehrschichtige Sicherheitsvorschriften voran | 4.8% | National, mit Konzentration in Metro Manila | Kurzfristig (≤ 2 Jahre) |

| Strengere Compliance-Anforderungen (Datenschutzgesetz 2012, NCSP 2023–28) | 3.9% | National, mit frühzeitiger Durchsetzung im Finanz- und Telekommunikationssektor | Mittelfristig (2–4 Jahre) |

| KI-fähige Einrichtungen erfordern höhere CCTV-Dichte und Analyselösungen | 2.7% | Metro Manila, Clark und aufkommende Hyperscale-Zonen | Langfristig (≥ 4 Jahre) |

| Versicherungsprämienrabatte für zertifizierte Sicherheitskonzepte | 1.8% | National, mit höherer Akzeptanz in Tier-III-IV-Einrichtungen | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Finanzierung begünstigt energiesparende Sicherheitshardware | 1.4% | National, getrieben durch internationale Finanzierungsanforderungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Hyperscale- und Colocation-Bauprojekten in Luzon

Eine Reihe von Großprojekten in Luzon definiert die Planungsstandards neu. Der 124-MW-Campus von STT GDC in Fairview wurde im zweiten Quartal 2025 mit 8-lagiger Einzäunung, Schleusen, KI-gestützter Videoanalyse und redundanten Wachhäusern in Betrieb genommen, die die TIA-942-Rated-3-Normen übertreffen.[1]STT GDC, "Ankündigung der Eröffnung des STT GDC Fairview Campus," sttelemedia-globaldata.com Das 2,7 Milliarden USD schwere, 300-MW-Hyperscale-Gelände von ENDECGROUP in Tarlac weist mehr als 15 % seines Kapitalbudgets für physische Schutzinfrastruktur aus und verdeutlicht, wie Skalierung die Sicherheitsposten vergrößert. Die Dichte der Bauprojekte rund um Metro Manila und Clark ermöglicht es Betreibern, Bedrohungsinformationen auszutauschen, gemeinsame Einsatzteams zu nutzen und bessere Versicherungskonditionen auszuhandeln, wodurch die Sicherheitskosten pro Einheit um 8–10 % gesenkt werden, ohne die Schutzmaßnahmen zu beeinträchtigen. PLDTs 29-Millionen-USD-Projekt in Clark und Digital Halos 400-Millionen-USD-Regionalplattform bestätigen das Investorenvertrauen in das Sicherheitsökosystem des Korridors.

Zunehmende Cyberkriminalität treibt mehrschichtige Sicherheitsvorschriften voran

Die Philippinen belegten 2024 weltweit den vierten Platz bei Web-Bedrohungen, was die Regulierungsbehörden dazu veranlasste, im Rahmen des Nationalen Cybersicherheitsplans 2023–2028 durchgängige physisch-digitale Rahmenwerke einzuführen (Philippinische Nachrichtenagentur).[2]Philippinische Nachrichtenagentur, "Nationaler Cybersicherheitsplan 2023–2028 unterzeichnet," pna.gov.ph Fünfundachtzig Prozent der Unternehmen erkennen nun potenzielle Betriebsunterbrechungen durch Cyberangriffe an, was die Einführung biometrischer Portale, KI-gesteuerter Videoalarme und kompartimentierter Zonierung vorantreibt, die verdächtige Aktivitäten innerhalb von Sekunden isoliert. Die 3.600-Rack-HIVE-Einrichtung von Beeinfotech PH, die im März 2025 eröffnet wurde, integriert Iris-Scanner und prädiktive Überwachung, die die Vorfallsklassifizierung automatisieren und den 71-prozentigen Talentmangel im Bereich Cybersicherheit adressieren. Versicherer haben reagiert, indem sie Prämienrabatte an Drittanbieter-Zertifizierungen knüpfen, was zu einem jährlichen Anstieg der Policenpreise um 23 % für Einrichtungen führt, denen dokumentierte mehrschichtige Kontrollen fehlen.

Strengere Compliance-Anforderungen gemäß Datenschutzgesetz und NCSP 2023–28

Die verstärkte Durchsetzung seit Januar 2023 verpflichtet jeden registrierten Verantwortlichen für personenbezogene Daten zur Installation "angemessener organisatorischer, physischer und technischer Sicherheitsmaßnahmen", wodurch TIA-942- oder ISO-27001-Audits zur Voraussetzung für viele Unternehmensverträge werden. Digital Edges NARRA1 und ePLDTs VITRO Sta. Rosa erhielten 2024 beide die ANSI/TIA-942-C-Rated-3-Zertifizierung und präsentieren biometrische Tresore, segmentierte Korridore und Echtzeit-Umgebungsanalysen, die die nationalen Audit-Checklisten erfüllen. Das Ministerium für Informations- und Kommunikationstechnologie koordiniert jährliche Selbstbewertungen, verringert die Lücken zwischen städtischen und sekundären Einrichtungen und hebt das allgemeine Mindestniveau akzeptabler Schutzmaßnahmen an.

KI-fähige Einrichtungen erfordern höhere CCTV-Dichte und Analyselösungen

KI-Racks erhöhen die Strom- und Wärmelasten und schaffen neue Ausfallmodi, die physische Sicherheitsteams überwachen müssen. Die Anzahl der CCTV-Punkte in KI-fähigen Hallen ist gegenüber herkömmlichen Räumen um 40–60 % gestiegen und kombiniert häufig visuelle, thermische und LiDAR-Feeds. STT GDC setzt Echtzeit-Verhaltensanalysen ein, die Fehlalarme um 90 % reduzieren und bei anomalen Situationen automatische Abriegelungen auslösen. Die bevorstehenden Standorte von Converge ICT in Metro Manila und Pampanga nutzen Flüssigkühlung, was zusätzliche Leckageerkennungssensoren erfordert, die mit Video-Dashboards für einheitliche Alarmierung integriert werden..[3]InsiderPH, "Converge ICT stellt Rechenzentren mit Flüssigkühlung vor," insiderph.com Die Hypershield-Architektur von Cisco, die von frühen philippinischen Hyperscalern im Jahr 2025 übernommen wurde, bettet Exploit-Mitigationslogik in das Netzwerkgefüge ein und ermöglicht es physischen Kontrollen, sich mit Mikrosegmentierungsrichtlinien zu synchronisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte IT-Budgets bei veralteten Unternehmensstandorten | -3.2% | National, konzentriert in KMU- und traditionellen Unternehmenssegmenten | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit kostengünstiger, nicht zertifizierter Alternativen | -2.8% | National, mit höherer Durchdringung in kostensensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für Tier-III-IV-Compliance im Bereich physische Sicherheit | -2.1% | Metro Manila und wichtige städtische Zentren | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Sicherheitssystemintegratoren | -1.9% | National, mit akutem Mangel in spezialisierten KI- und biometrischen Systemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte IT-Budgets bei veralteten Unternehmensstandorten

Viele von KMU betriebene Datenräume arbeiten trotz des hohen Cyber-Risikoprofils der Philippinen mit einfachen Schlössern und eigenständigen DVR-Geräten. Ein Upgrade auf Tier-III-Compliance kostet 7–12 Millionen USD pro Megawatt, was 15–20 % der Baubudgets entspricht, und macht moderne CCTV-, Biometrie- und Brandunterdrückungssysteme für finanzschwache Betreiber unerschwinglich. Anbieter verwalteter Sicherheitsdienste füllen die Lücke mit abonnementbasierter Überwachung, doch Integrationsaufwand und wiederkehrende Gebühren haben die Umstellung außerhalb von Metro Manila verlangsamt.

Mangel an qualifizierten Sicherheitssystemintegratoren

Eine Lücke von 2,1 Millionen Fachkräften im Bereich Cybersicherheit in Südostasien ist bei der biometrischen Registrierung, KI-Videoanalyse und konvergierter OT-IT-Überwachung am ausgeprägtesten. Einundsiebzig Prozent der philippinischen Unternehmen berichten von Einstellungsschwierigkeiten, was die Löhne in die Höhe treibt und die Bereitstellungszeiträume verlängert (Business Inquirer). Globale Anbieter betreiben nun lokale Akademien, aber Projektteams importieren weiterhin Nischenexpertise für Iriserkennung oder Kameraausrichtungen bei Flüssigkühlung, was Kostenaufschläge verursacht, die aggressive Rollouts hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen treiben die Marktgrundlage voran

Lösungen erfassten 62,68 % der Ausgaben im Jahr 2025, da Betreiber beeilten, Kameras, biometrische Zugangstore und sensorenreiche Perimeter-Arrays zu installieren. Die Videoüberwachung dominiert, gestützt durch KI-fähige Bauten, die analysegeeignete Edge-Kameras erfordern, die Echtzeit-Objekterkennung und Anomalieerkennung ermöglichen. Die Zugangskontrolle ist das am schnellsten wachsende Teilsegment, wobei Iris- und Mehrfaktor-Biometrie in Tier-III-IV-Anlagen standardisiert werden. Perimeterbarrieren, Glasfaserzäune und aktive Infrarotgitter schützen weitläufige Hyperscale-Gelände, während Brandschutz- und Umgebungssysteme der nächsten Generation vor Heißgang-Flashovers schützen, die mit hochdichten KI-Racks verbunden sind. Die Marktgröße für servicebasierte Angebote im Markt für physische Sicherheit von Rechenzentren auf den Philippinen soll mit einer CAGR von 21,63 % wachsen, da Integratoren, Einheiten für verwaltete Dienste und Audit-Berater Kompetenzen monetarisieren, die lokale Talentlücken ausgleichen, Ausfallzeiten reduzieren und Einrichtungen mit den Compliance-Prüfungen des Datenschutzgesetzes in Einklang bringen.

Das Wachstum bei Diensten ist am stärksten in den Bereichen Integration und Bereitstellung, die mehrmonatige Bauprojekte umfassen, die CCTV-Orchestrierung, Netzwerksegmentierung und SOC als Dienst kombinieren. Verwaltete Dienste sprechen Colocation-Kunden an, die kein eigenes Sicherheitspersonal vor Ort rechtfertigen können. Beratung bleibt eine Nische, ist aber margenreich und führt Kunden durch die ANSI/TIA-942- und ISO-27001-Nachweiserhebung. Da sich Hyperscale-Erweiterungen beschleunigen, steigt die Auslagerung der vorbeugenden Wartung für Kameras, biometrische Scanner und intelligente Stromverteilungseinheiten, was wiederkehrende Einnahmequellen unterstützt, die die Branche für physische Sicherheit von Rechenzentren auf den Philippinen inmitten diskreter Projektzyklen stabilisieren.

Nach Rechenzentrum-Tier: Dominanz von Tier III mit Beschleunigung bei Tier IV

Tier-III-Einrichtungen hielten im Jahr 2025 einen Anteil von 56,74 % an der Marktgröße für physische Sicherheit von Rechenzentren auf den Philippinen. Carrier-neutrale Colocation-Hallen sowie Fintech- und Telekommunikations-Cloud-Zonen betrachten die 99,982-prozentige Betriebszeit und fehlertolerante Stromversorgungspfade von Tier III als kostenoptimal. Physische Schutzmaßnahmen umfassen redundante biometrische Portale, Dual-Feed-Kameranetzwerke und SOC-Suiten mit Notstromversorgung. Digital Edges NARRA1 veranschaulicht diese Architektur und bietet Unternehmensmietern kompartimentierte Racks, die durch kontinuierliche Gesichtserkennungspatrouillen gesichert sind.

Tier-IV-Flächen expandieren mit einer CAGR von 20,96 %, da regionale Hyperscaler und kritische Bankarbeitslasten 2N+1-Redundanz und keine einzelnen Ausfallpunkte fordern. Perimeterzäune in Militärqualität, Mehrfach-Credential-Zugangstore und verteilte Kamera-Cluster gewährleisten ununterbrochene Sicherheit auch während Wartungsfenstern. Aufkommende Edge- und Tier-II-Mikrostandorte füllen Latenzlücken, stehen aber zunehmendem Druck gegenüber, die Kontrollen zu verbessern, da die NCSP-Durchsetzung auf Provinzstädte ausgeweitet wird.

Nach Rechenzentrumstyp: Führungsposition von Colocation mit Dynamik bei Hyperscalern

Colocation-Anbieter hielten im Jahr 2025 einen Anteil von 45,65 %, indem sie erstklassige Sicherheit für verschiedene Mieter bündelten. Gemeinsame Investitionen rechtfertigen KI-Analyse-Engines, SOC-Dashboards und integriertes Besuchermanagement. STT GDC und Digital Edge ziehen KMU an, die Tier-III-Schutz ohne Investitionsbelastung benötigen. Richtlinien setzen die Mietertrennung durch biometrisch kontrollierte Käfige und mieterspezifische CCTV durch und unterstützen die Compliance für Fintech- und Gesundheitsnutzer.

Hyperscaler-/Cloud-Campusse sind zwar in der Anzahl kleiner, wachsen aber am schnellsten mit einer CAGR von 22,58 % bis 2031. Weitläufige Grundstücke ermöglichen konzentrische Sicherheitsringe mit bewaffneten Patrouillen und Rammschutzbarrieren. ENDECGROUPs 300-MW-Anlage in Tarlac setzt Drohnenüberwachung und KI-ausgelöste Flutbeleuchtung ein, die bei verdächtiger Perimeteraktivität aktiviert wird. Enterprise- und Edge-Einrichtungen wachsen stetig, übernehmen aber viele Cloud-native Sicherheits-Dashboards, die von Hyperscale-Konzepten inspiriert sind, um relevant zu bleiben.

Geografische Analyse

Luzon dominiert die Bereitstellung, wobei Metro Manila die dichteste Konzentration großer Campusse, die Nähe zu Unterseekabeln und den größten Pool an Sicherheitstechnikern aufweist. STT GDCs Fairview-Hub und PLDTs VITRO-Serie haben die Messlatte für integrierte SOCs, mehrschichtige Biometrie und KI-basierte Perimeteranalysen höher gelegt. Die Clark Sonderwirtschaftszone ist ein aufstrebendes Cluster, das Kostenanreize, robuste Netzredundanz und staatliche Unterstützung bietet, die gemeinsam die Gesamtbetriebskosten für fortschrittliche Sicherheitsrollouts senken.

Visayas und Mindanao sind Märkte in einem frühen Stadium, in denen staatliche Breitbandprojekte und das Nationale Glasfasernetz Edge-Bauten vorantreiben. Da sekundäre Städte Glasfaser erhalten, benötigen regionale Finanzinstitute und BPO-Betreiber Mikro-Rechenzentren, die die grundlegenden NCSP-Kontrollen erfüllen. Begrenzte lokale Integratorkapazitäten und höhere Logistikkosten bedeuten, dass die meisten Installationen vorgefertigte Überwachungspods und Fernüberwachung beziehen, was die Parität mit Luzon verzögert, aber eine mehrjährige Wachstumsbahn sichert.

Internationale Konnektivität steigert die Attraktivität des Archipels für ausländische Investoren, die eine Diversifizierung innerhalb von ASEAN anstreben. Die Ausrichtung an ISO 27001 und PCI-DSS erleichtert den grenzüberschreitenden Datenfluss, während die geografische Fragmentierung über 7.641 Inseln eine natürliche Katastrophenschutz-Streuung für regionale Cloud-Knoten bietet. Digital Halos 400-Millionen-USD-Plattform veranschaulicht das steigende grenzüberschreitende Kapital, das philippinische Steuerbefreiungen und englischsprachige Fachkräfte nutzen möchte, sofern die Sicherheitskonzepte sowohl inländische als auch ausländische Audits bestehen.

Wettbewerbslandschaft

Der Markt für physische Sicherheit von Rechenzentren auf den Philippinen weist eine moderate Fragmentierung mit wachsender Konsolidierung auf, da globale Marktführer ihre lokalen Präsenzen ausbauen. Honeywell integriert Pro-Watch-Zugangskontrolle mit KI-Kameras, die für heiße und feuchte Umgebungen ausgelegt sind. Johnson Controls bewirbt seine C-CURE-Plattform zusammen mit Ansaugrauchmeldern, die dichte GPU-Racks schützen. Die EcoStruxure-Lösung von Schneider Electric verbindet intelligente Leistungsschalter mit zentralen Dashboards und verkürzt die Reaktionszeiten bei strombezogenen Alarmen (Manila Standard).

Spezialisierte Integratoren differenzieren sich durch KI-Analysen oder umweltfreundliche Hardware. Start-ups setzen solarbetriebene CCTV-Türme und batterielose Sensorgitter ein, die mit ESG-gebundenen Finanzierungskennzahlen übereinstimmen, während Cloud-native SOC-Anbieter Dashboards liefern, die physische und Netzwerkereignisse vereinen. Patentanmeldungen zur Iris-Gesichts-Fusionsidentifikation belegen den Innovationsdrang, Fehlablehnungen zu reduzieren und den Durchsatz bei hohem Personalaufkommen zu beschleunigen (Patentlexikon). Ein Mangel an inländischen Experten fördert Joint Ventures – multinationale Unternehmen finanzieren lokale Akademien, während kleinere Akteure Konsortien bilden, um Tier-IV-Ausschreibungen zu gewinnen.

Marktführer der Branche für physische Sicherheit von Rechenzentren auf den Philippinen

Axis Communications AB

ABB Ltd

Bosch Sicherheitssysteme GmbH

Honeywell International Inc.

Johnson Controls.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: STT GDC Philippinen eröffnete eine Rechenzentrumsanlage der nächsten Generation in Makati City mit 5 MW IT-Last und achtschichtigem physischen Schutz.

- Mai 2025: ARCH Capital und Partners Group investierten 400 Millionen USD in Digital Halo zur Entwicklung von 500 MW regionaler Kapazität.

- Mai 2025: Meralco Energy gewann das Elektropaket für STT GDC Fairview und installierte Hochspannungs-GIS, das redundante Sicherheitssysteme mit Strom versorgt.

- April 2025: PLDT eröffnete das VITRO-Rechenzentrum in Sta. Rosa mit KI-gestützter Überwachung und biometrischen Zwei-Faktor-Portalen.

Berichtsumfang des Marktes für physische Sicherheit von Rechenzentren auf den Philippinen

Der Markt für physische Sicherheit von Rechenzentren bezieht sich auf die Branche, die sich auf die Bereitstellung von Produkten und Dienstleistungen zum Schutz der physischen Infrastruktur und der Vermögenswerte von Rechenzentren konzentriert. Dazu gehören Maßnahmen zum Schutz von Rechenzentren vor unbefugtem Zugang zu Räumlichkeiten, Hardwarediebstahl, Vandalismus, Sabotage, Terrorakten und anderen physischen Bedrohungen. Zu den Schlüsselkomponenten der physischen Sicherheit von Rechenzentren können Videoüberwachung und -monitoring, Zugangskontrollsysteme, physische Barrieren, biometrische Authentifizierung und Umgebungskontrollen gehören, die die Sicherheit und Integrität der Rechenzentrumsumgebung gewährleisten sollen.

Der philippinische Markt für physische Sicherheit von Rechenzentren ist nach Lösungstyp, Servicetyp und Endnutzerbranche segmentiert. Nach Typ ist der Markt in Videoüberwachungs- und Zugangskontrolllösungen segmentiert. Nach Servicetyp ist der Markt in Beratungsdienstleistungen und professionelle Dienstleistungen segmentiert. Nach Endnutzerbranche ist der Markt in IT & Telekommunikation, BFSI, Regierung, Medien & Unterhaltung und sonstige Endnutzer segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Nach Lösungstyp | Videoüberwachung |

| Zugangskontrolle | |

| Perimetersicherheit (Schleusen, Zäune, Poller) | |

| Einbruchserkennung und -überwachung | |

| Umgebungs- und Brandschutzsysteme | |

| Nach Servicetyp | Beratung |

| Integration und Bereitstellung | |

| Wartung und verwaltete Dienste |

| Tier I und II |

| Tier III |

| Tier IV |

| Hyperscaler/Cloud-Dienstanbieter |

| Colocation-Anbieter |

| Enterprise- und Edge-Rechenzentrum |

| Nach Komponente | Nach Lösungstyp | Videoüberwachung |

| Zugangskontrolle | ||

| Perimetersicherheit (Schleusen, Zäune, Poller) | ||

| Einbruchserkennung und -überwachung | ||

| Umgebungs- und Brandschutzsysteme | ||

| Nach Servicetyp | Beratung | |

| Integration und Bereitstellung | ||

| Wartung und verwaltete Dienste | ||

| Nach Rechenzentrum-Tier | Tier I und II | |

| Tier III | ||

| Tier IV | ||

| Nach Rechenzentrumstyp | Hyperscaler/Cloud-Dienstanbieter | |

| Colocation-Anbieter | ||

| Enterprise- und Edge-Rechenzentrum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für physische Sicherheit von Rechenzentren auf den Philippinen?

Die Marktgröße für physische Sicherheit von Rechenzentren auf den Philippinen soll 2026 einen Wert von 37,67 Millionen USD erreichen und mit einer CAGR von 19,42 % bis 2031 auf 91,53 Millionen USD wachsen.

Wie groß ist der aktuelle Markt für physische Sicherheit von Rechenzentren auf den Philippinen?

Im Jahr 2026 soll die Marktgröße für physische Sicherheit von Rechenzentren auf den Philippinen einen Wert von 37,67 Millionen USD erreichen.

Wer sind die wichtigsten Akteure im Markt für physische Sicherheit von Rechenzentren auf den Philippinen?

Axis Communications AB, ABB Ltd, Bosch Sicherheitssysteme GmbH, Honeywell International Inc. und Johnson Controls sind die wichtigsten Unternehmen, die im Markt für physische Sicherheit von Rechenzentren auf den Philippinen tätig sind.

Welche Jahre deckt dieser Markt für physische Sicherheit von Rechenzentren auf den Philippinen ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für physische Sicherheit von Rechenzentren auf den Philippinen auf 37,67 Millionen USD geschätzt. Der Bericht deckt die historische Marktgröße für physische Sicherheit von Rechenzentren auf den Philippinen für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße für physische Sicherheit von Rechenzentren auf den Philippinen für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: