Marktgröße und Marktanteil pharmazeutischer Blisterverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

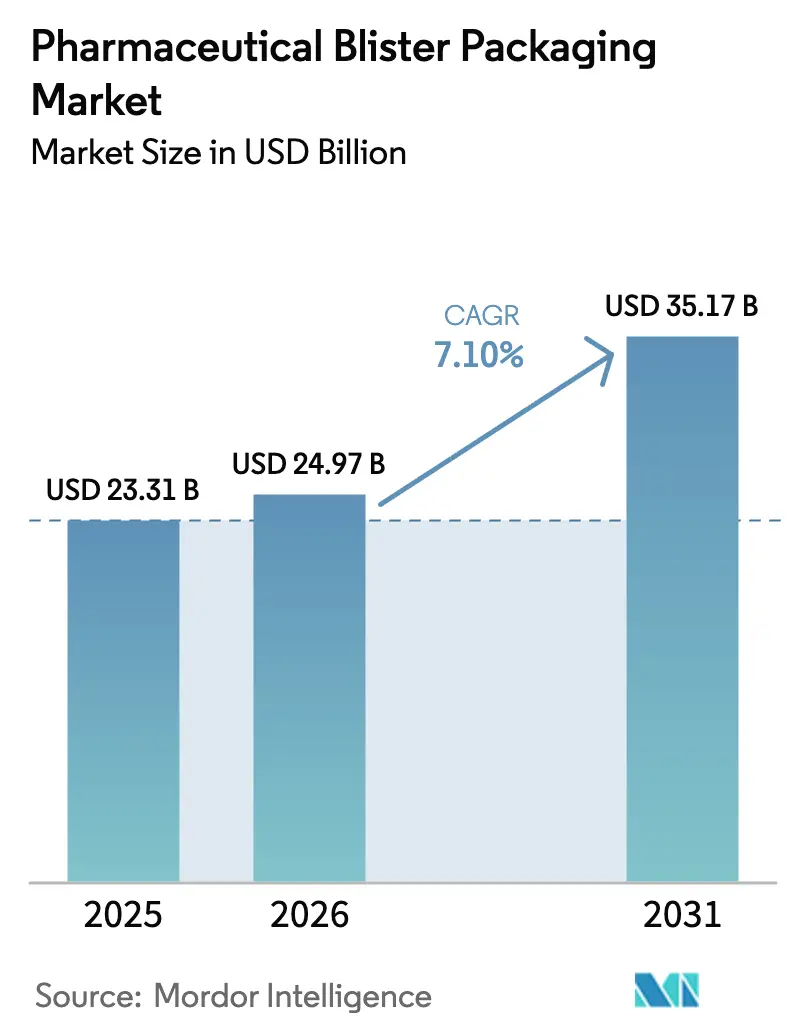

| Marktgröße (2026) | 24.97 Milliarden US-Dollar |

| Marktgröße (2031) | 35.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.10% CAGR |

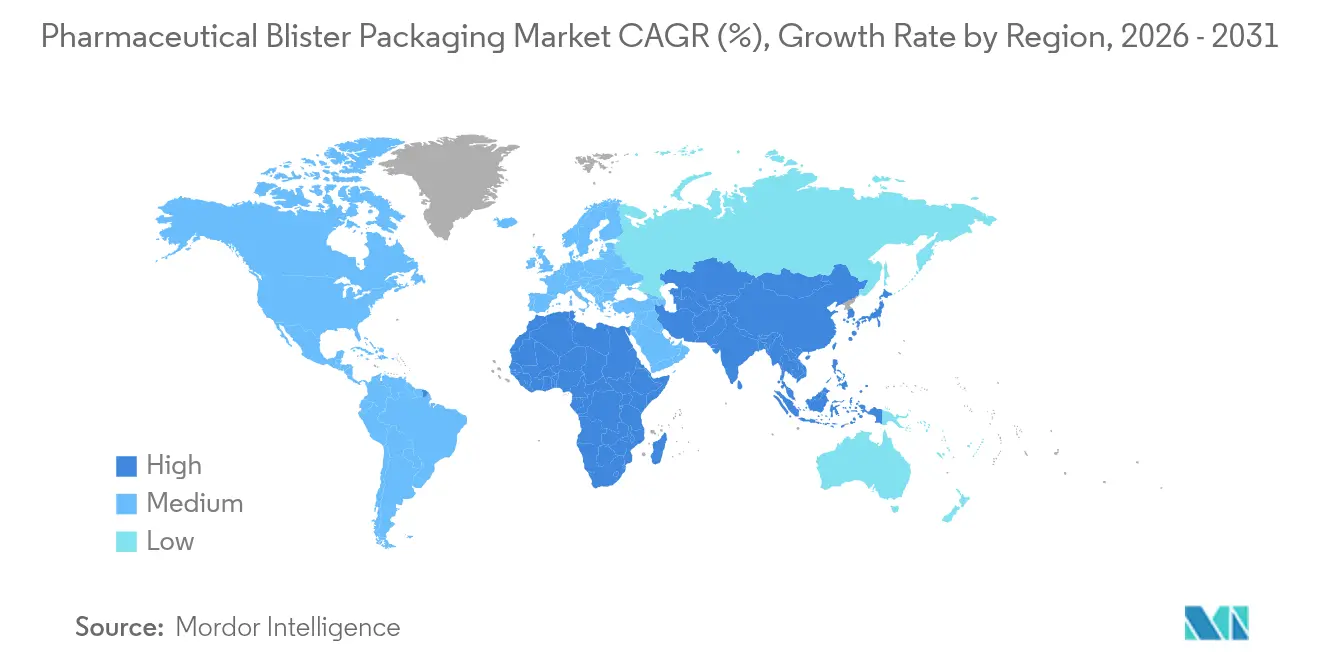

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse pharmazeutischer Blisterverpackungen durch Mordor Intelligence

Die Marktgröße für pharmazeutische Blisterverpackungen wird im Jahr 2026 auf USD 24,97 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 23,31 Milliarden, mit Projektionen für 2031 von USD 35,17 Milliarden bei einer CAGR von 7,10 % über den Zeitraum 2026–2031. Die Nachfrage steigt, weil Arzneimittel mit fester Dosierungsform nach wie vor die dominante orale Therapieform darstellen, Regulierungsbehörden Einzeldosisformate zur Dosiergenauigkeit bevorzugen und intelligente Sensoren nun nahtlos in Standard-Blister integriert werden können. Unternehmen begegnen zudem Preisschwankungen bei Aluminium, indem sie recycelbare Hochbarriere-Kunststoffe qualifizieren und die Folienversorgung ins Inland zurückverlagern. Asien-Pazifik ist der größte Produktionsstandort und hat einen Anteil von mehr als einem Drittel am weltweiten Output, was auf wettbewerbsfähige Arbeitskosten und eine starke lokale Nachfrage zurückzuführen ist; das dortige Wachstumspotenzial wird durch staatliche Anreize für Linien zur Durchlaufproduktion und den Ausbau der CDMO-Kapazitäten gestärkt. Kapazitätserweiterungen in den Vereinigten Staaten und der Europäischen Union signalisieren, dass globale Akteure sowohl Netzwerkresilienz als auch Nähe zu hochwertigen Biologika-Pipelines anstreben. Digitale Adhärenzverpackungen, die von Aardex Group eingeführt wurden, sowie sensorbestückte Verschlüsse von Gerresheimer zeigen, wie Verpackungen nun Teil vernetzter Gesundheitsstrategien sind, was neue Umsatzströme für Datenanalysedienste eröffnet.

Zentrale Erkenntnisse des Berichts

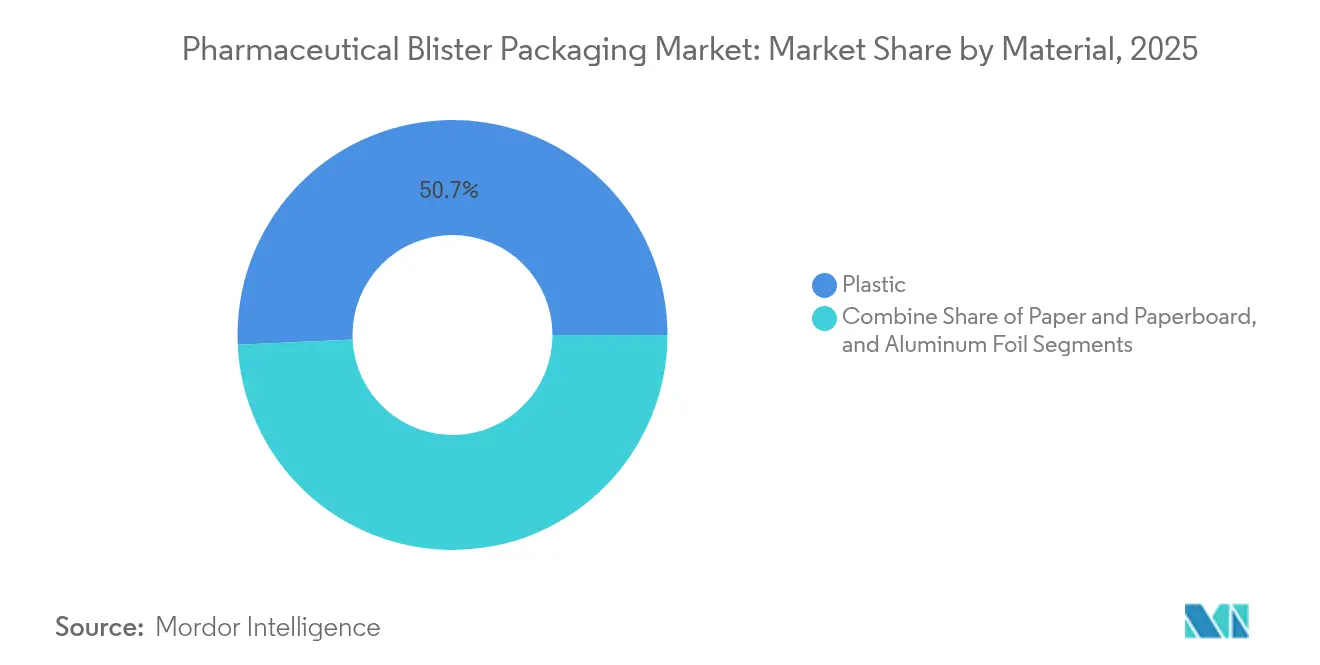

- Nach Material führten Kunststofffolien mit einem Umsatzanteil von 50,72 % im Jahr 2025; Papier und Karton verzeichnen bis 2031 eine CAGR von 9,12 %.

- Nach Technologie entfielen auf die Thermoformung 72,45 % des Marktanteils für pharmazeutische Blisterverpackungen im Jahr 2025; Kaltformlösungen verzeichnen die höchste CAGR von 10,63 %.

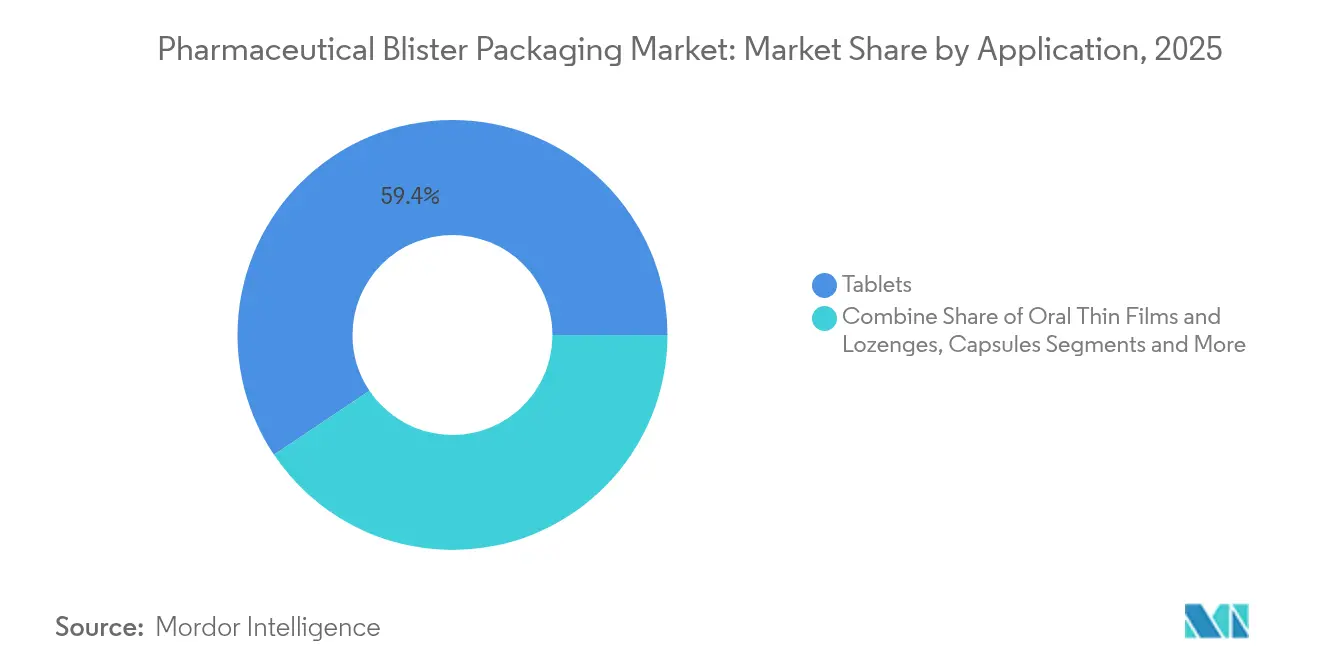

- Nach Anwendung dominierten Tabletten mit einem Anteil von 59,41 % im Jahr 2025; orale Dünnfilme und Lutschtabletten wachsen mit einer CAGR von 10,79 %.

- Nach Endverbraucher hielten konventionelle Pharmahersteller einen Anteil von 64,38 %, während CDMOs bis 2031 eine CAGR von 9,05 % verzeichnen.

- Nach Geografie führte Asien-Pazifik mit 33,97 % des globalen Umsatzes im Jahr 2025 und bleibt mit einer CAGR von 8,87 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für pharmazeutische Blisterverpackungen

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Einzeldosis-Adhärenzverpackungen | +1.2% | Nordamerika, EU, weltweite Ausweitung | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung recycelbarer Hochbarriere-Kunststoffe | +0.8% | EU führend, Übernahme in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung oraler Therapien bei chronischen Erkrankungen | +1.5% | Global, stärkstes Therapiewachstum in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung steigert OTC-Nachfrage nach festen Dosierungsformen | +1.1% | Kernmärkte Nordamerika und EU, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Aufkommen intelligenter, sensorbestückter Blisterverpackungen | +0.9% | Frühzeitige Einführung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Linien zur Durchlaufproduktion mit integrierter Blisterherstellung | +0.6% | Globale Pharma-Standorte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Einzeldosis-Adhärenzverpackungen

Regulierungsbehörden sehen Einzeldosisformate als wirksames Mittel zur Reduzierung von Dosierfehlern, sodass geplante FDA-Vorschriften verlangen würden, dass oral zerfallende Tabletten und Filme für nicht verschreibungspflichtige Medikamente ausschließlich in Einzeldosisverpackungen geliefert werden. Apotheker in Krankenhäusern und im Einzelhandel bestätigen, dass visuelle Dosierungshinweise übersprungene Einnahmen bei Senioren reduzieren. Kostenträger begrüßen zudem ein geringeres Wiederaufnahmerisiko, was Erstattungsanreize verankert. Lohnverpacker reagieren, indem sie Mehrprodukt-Blisterlinien hinzufügen, die es ermöglichen, das gesamte Tagesregime auf einer Karte unterzubringen. Der Effekt ist in Nordamerika am schnellsten spürbar, Europa folgt jedoch, wenn E-Rezept-Plattformen Adhärenzdaten integrieren.

Wachsende Verbreitung recycelbarer Hochbarriere-Kunststoffe

Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt vor, dass alle nach 2030 auf den Markt gebrachten Gesundheitsversorgungsverpackungen recyclingfähig gestaltet sein müssen. Anbieter wie TekniPlex vermarkten jetzt Mittelbarriere-Blisterfolien mit 30 % Post-Consumer-Recyclat, ohne den Feuchtigkeitsschutz zu beeinträchtigen. Die Bornewables-Produkte von Borealis, hergestellt aus nachwachsenden Rohstoffen, bieten Herstellern mit Ziel der CO₂-Fußabdrucksreduzierung herkunftskontrollierte Polymeroptionen. Japanische Verarbeiter fügen geschlossene Kreislaufsysteme hinzu, die Folienschrott sammeln und zu Pellets umschmelzen, wodurch die CO₂-Emissionen im Vergleich zu Primärwegen um fast 20 % gesenkt werden.

Weltweite Ausweitung oraler Therapien bei chronischen Erkrankungen

Die steigende Inzidenz von Diabetes, Herz-Kreislauf-Erkrankungen und Erkrankungen des Zentralnervensystems hält die Nachfrage nach oralen Feststoffen hoch. Formulierungsspezialisten nutzen Quality-by-Design-Werkzeuge, um Retardtabletten zu entwickeln, die therapeutische Zeitfenster verbessern. [1]MDPI, "Fortschritte bei oralen Feststoff-Arzneimittelabgabesystemen," mdpi.com Kombinationstherapiefilme, die auf der Zunge zergehen, verkürzen die Zeit bis zur Wirkung und umgehen Schluckbeschwerden, was den Bedarf an feuchtigkeitsdichten Verpackungen zum Schutz flüchtiger Wirkstoffe erhöht. Die mehrteilige ODT-Plattform von Roquette verlängert die Haltbarkeit und sorgt gleichzeitig für schnellen Zerfall, was den Marktschwenk zu patientenzentrierten Formaten stärkt.

Alternde Bevölkerung steigert OTC-Nachfrage nach festen Dosierungsformen

Etwa jeder sechste US-Bürger ist bereits über 65 Jahre alt, ähnliche Verhältnisse finden sich in Deutschland, Italien und Japan. Dieser demografische Wandel erhöht die Selbstmedikation mit Vitaminen, Schmerzmitteln und Antazida. Durchdrückblister bieten Manipulationsschutz sowie eine Feuchtigkeitsbarriere, die für hygroskopische Wirkstoffe geschätzt wird. Markenhersteller wie Berry Global liefern nun geklärte Polypropylenflaschen für große Gebindegrößen, verlassen sich jedoch weiterhin auf Blisterkarten für Reiseverpackungen, die Benutzer an die tägliche Einnahme erinnern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Verbote oder Steuern auf Einwegkunststoffe | -0.7% | EU führend, weltweite Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Aluminium- und Polymerrohmaterialpreisen | -1.0% | Global, am stärksten in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Prüfung von extrahierbaren Stoffen aus neuartigen Folien | -0.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Geopolitische Störung der Aluminiumfolienversorgung | -0.8% | Regionen, die von importierter Folie abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Aluminium- und Polymerrohmaterialpreisen

Aluminiumfolie ist die klassische Blisterbarrierefolie, sieht sich jedoch Preisspitzen ausgesetzt, die mit geopolitischen Zöllen und Veränderungen in der chinesischen Exportpolitik zusammenhängen. Europas Folienmühlen meldeten im Jahr 2024 eine Neunmonatsproduktion von fast 724 Tausend Tonnen, dennoch verschärfte sich das Angebot nach den Energiepreisschocks. [2]Europäischer Aluminiumfolienverband, "Europäische Folienwalzwerke halten Produktion aufrecht," alufoil.org Harzhersteller geben auch höhere Naphtha-Kosten an PVC- und PET-Qualitäten weiter. Markenhersteller diversifizieren ihre Beschaffung in Richtung Südostasien und Lateinamerika und testen Polypropylen-basierte Laminate, die die Folienstärke ohne Beeinträchtigung der Barriereleistung reduzieren.

Verschärfte Prüfung von extrahierbaren und auslaugbaren Stoffen aus neuartigen Folien

Die FDA und die EMA erwarten nun vollständige toxikologische Risikobewertungen für jedes neue Polymer in direktem Arzneimittelkontakt. Die Amerikanische Pharmakopöe (USP) erarbeitet neue Kapitel, die Referenzstandards und Analyseverfahren festlegen. [3]Amerikanische Pharmakopöe, "Extrahierbare und auslaugbare Stoffe," usp.org Vertragslabore wie Intertek berichten über eine wachsende Nachfrage nach ICP-MS- und UPLC-HRMS-Screenings von kleinen Molekülen, die auf Teile-pro-Milliarden-Ebene migrieren können. Die Kosten und der Zeitaufwand für solche Studien verlangsamen Materialwechsel, insbesondere für Start-ups, die Nischendarreichungsformen auf den Markt bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material – Nachhaltigkeit treibt die Diversifizierung voran

gestützt durch ausgereifte PVC-PVDC-Lieferketten und bewährtes Thermoformverhalten. Die Marktgröße für pharmazeutische Blisterverpackungen im Bereich Kunststoffe entspricht der hochvolumigen Generikafertigung, die niedrige Umformtemperaturen und vorhersehbare Siegelintegrität schätzt. Dennoch gewinnen papierbasierte Strukturen an Dynamik, da Markenhersteller Recyclingfähigkeit über die Bordsteinsammlung und geringere Scope-3-Emissionen anstreben. Kartonlaminate, beschichtet mit dünnen Polymer- oder Aluminiumschichten, erreichen nun eine Haltbarkeitsleistung von neun Monaten, was ihre Verwendung über Vitamine hinaus auf verschreibungspflichtige Gastroenterologika ausdehnt.

Die Nachfrage nach Aluminium-Kunststoff-Kaltformfolie bleibt stabil, da Tiefziehkavitäten feuchtigkeitsempfindliche Verbindungen schützen. Die Folienstärken entwickeln sich jedoch nach unten, da Verarbeiter Nanobeschichtungen hinzufügen, die bei weniger Metall eine gleichwertige Barriere liefern. Kaltsiegel-Karten von Ecobliss veranschaulichen, wie druckaktivierter Klebstoff Wärme eliminiert und gleichzeitig den Energieverbrauch in Verpackungsräumen senkt. TekniPlex's Blisterfolien mit 30 % Post-Consumer-Recyclat demonstrieren die Richtung der Harzkreislaufwirtschaft und bewahren die Klarheit, die Apotheker für die Sichtprüfung bevorzugen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie – Kaltforminnovation nimmt Fahrt auf

Die Thermoformung hatte im Jahr 2025 einen Marktanteil von 72,45 % bei pharmazeutischen Blisterverpackungen, da sie hohe Liniengeschwindigkeiten und klare Kavitäten bietet, die die Sichtprüfung unterstützen. Form-Füll-Siegel-Linien überschreiten routinemäßig 600 Verpackungen pro Minute und entsprechen den Blockbuster-Tablettenvolumina. Dennoch drängen feuchtigkeitsempfindliche Wirkstoffe Hersteller zur Kaltformung, bei der Aluminiumfolie nahezu null Wasserdampfdurchlässigkeit liefert. Die Marktgröße für pharmazeutische Blisterverpackungen für Kaltformlinien wächst, da die Volumina von Spezial-Generika und Orphan Drugs steigen, trotz höherer Materialkosten.

Kaltformgerätehersteller integrieren nun servogesteuerte Indexer, die die Foliennutzung verbessern und den Ausschuss um bis zu 15 % reduzieren. Aptar CSP Technologies erweiterte seine Active Blister-Produktion nach Europa, um die regionale Nachfrage nach eingebauten Trocknungsmittelkanälen zu decken, die Hydrolyse ohne zusätzliche Beutel verhindern. Befürworter der Durchlaufproduktion verbinden Pulver-zu-Pack-Linien, bei denen Tabletten die Kompression verlassen, Gewichtskontrollen durchlaufen und innerhalb von Minuten die Blisterversiegelung erreichen, wodurch die Haltezeit-Validierung minimiert wird.

Nach Anwendung – orale Dünnfilme verändern den Formatmix

Tabletten machten 2025 59,41 % des Marktes für pharmazeutische Blisterverpackungen aus, da Patienten und Verschreiber weiterhin vertraute Schlucktabletten für die chronische Therapie bevorzugen. Kapseln bieten Geschmacksmaskierung und Flexibilität beim mehrteiligen Befüllen, liegen jedoch volumenmäßig hinter Tabletten zurück. Orale Dünnfilme und medikamentöse Lutschtabletten verzeichnen nun die schnellste CAGR von 10,79 %, da sie sich ohne Wasser auflösen und die pädiatrische oder geriatrische Dosierung vereinfachen. Die Thinoral-Plattform von ZIM Labs lädt schlecht lösliche Moleküle auf schnell zerfallende Polymermatrizen, was Hochbarriere-Verpackungen zum Schutz vor Feuchtigkeit erfordert.

Filmstreifen sitzen in schmalen, perforierten Kavitäten, um Aufwölbung und mechanische Beschädigungen zu verhindern. Entwickler erkunden auch Drucktaschen-Designs, die eine einhändige Entnahme ermöglichen und die Adhärenz bei Parkinson-Patienten verbessern. Diagnostische Kits, die in Blistern verpackt sind, entstehen als angrenzende Wachstumsquelle, da Abstupfer für Heimtests dieselben Thermoformlinien nutzen und CDMOs in nachfrageschwachen Pharmaphasen eine zusätzliche Einnahmequelle bieten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher – CDMOs profitieren von der Welle der Auslagerung

Originator- und Generika-Pharmaunternehmen verbrauchten 2025 64,38 % der Blistervolumina, da die meisten Legacy-Verpackungszentren in der Nähe von Tablettenpressen betreiben. Dennoch verzeichnet die Branche für pharmazeutische Blisterverpackungen die stärkste CAGR von 9,05 % bei CDMOs, da Innovatoren Kern-F&E priorisieren und die variable Bedarfsverpackung auslagern. PCI Pharma Services investiert USD 365 Millionen in Standorte in den USA und der EU, die Hochgeschwindigkeits-Blisteranlagen und Sterilabfüll-Suiten beherbergen. Jabils Übernahme von Pharmaceutics International verschafft ihm über 70 klassifizierte Räume, die Feststoffdosen blistern und intelligente Komponenten einsetzen können.

Lohnverpacker ohne Arzneimittelherstellung gewinnen ebenfalls an Bedeutung. Sie sind auf die Endphasen-Anpassung spezialisiert, drucken regionale Sprachen und bringen serialisierte Codes kurz vor der Markteinführung auf, was den Lagerbestandsveralterung für multinationale Marken reduziert.

Geografische Analyse

Asien-Pazifik führte mit 33,97 % des globalen Umsatzes im Jahr 2025 und zeigt bis 2031 eine CAGR von 8,87 %. Regierungen in Indien, China und Singapur bieten Steuergutschriften für automatisierte Verpackungslinien an, während lokale CDMOs Lieferverträge für europäische Generika gewinnen. Japanische Anbieter präsentieren transparente Barrierefolien und KI-Inspektion auf der Interphex Tokyo und zeigen damit, wie digitale Werkzeuge Fehlerquoten senken. Die regionale Harmonisierung mit dem PIC/S-GMP beschleunigt die grenzüberschreitende Distribution, sodass multinationale Unternehmen eine einzige Verpackung in mehreren ASEAN-Märkten validieren können.

Nordamerika rangiert an zweiter Stelle aufgrund hochwertiger Biologika-Pipelines und der frühzeitigen Einführung intelligenter Adhärenzverpackungen. Die Vereinigten Staaten profitieren zudem von Reshoring-Maßnahmen, die Lieferketten verkürzen und geopolitische Risiken absichern. Erneute Aluminiumzölle drängen Verarbeiter dazu, inländische Folienwalzkapazitäten zu sichern oder auf polymerbasierte Deckelfolien umzusteigen, was die Anfälligkeit für Importpreisvolatilität begrenzt. Kanadische Anlagen integrieren erneuerbare Energie und ermöglichen so kohlenstoffneutrale Verpackungsansprüche, die bei öffentlichen Kostenträgern Anklang finden. Europa hält einen bedeutenden Anteil dank strenger Qualitätsnormen und Investitionen in nachhaltige Materialien. TekniPlex's neues Werk in Modena fügt Mittelbarriere-PCR-Folie hinzu, während Faller Packaging die Faltschachtelkapazität in Deutschland ausbaut, um der Beipackzettel-Nachfrage gerecht zu werden. Die Kreislaufwirtschaftsrichtlinien der Region treiben Versuche mit Monomaterial-Blistern voran, die für Sammelsysteme im blauen Behälter qualifizieren. Osteuropäische Lohnverpacker bieten kleinen und mittelgroßen Innovatoren Kostenentlastung bei der Markteinführung durch eine EU-Qualified-Person-Freigabe.

Regulatorisches Umfeld

Pharmazeutische Blisterverpackungen unterliegen der pharmazeutischen GMP- und Kennzeichnungskontrolle sowie verpackungsspezifischen Anforderungen an Sicherheitsmerkmale und Standards. In der Europäischen Union prägt die Verordnung (EU) 2016/161 über Sicherheitsmerkmale für Arzneimittel das Verpackungsdesign und die Produktion durch eindeutige Kennungen und Manipulationsschutzmerkmale, was den betrieblichen Fokus auf kontrollierte Druckvorlagen, Codierung und Linienverifizierung für Blisterkarten und Deckfolien erhöht. Die EMA-Leitlinien für zentral zugelassene Arzneimittel formalisieren zudem die Prüfung von Verpackungsmustern und -exemplaren, einschließlich der Einreichung der Layouts der kleinsten Packungsgrößen sowie mehrsprachiger Kennzeichnungs- und Packungsbeilagenelemente im Rahmen der Zulassungsverfahren.

Qualitätsmanagement und Materialkonformität verschärfen sich in den Lieferketten für Primärverpackungen weiter durch internationale Normen. ISO 15378:2017/Amd 1:2024, wirksam ab 12.02.2026, aktualisiert den GMP-basierten Qualitätsmanagementstandard für Primärverpackungsmaterialien durch Einbeziehung von Klimaschutzaspekten und hebt die Compliance-Messlatte für Verarbeiter und Materiallieferanten, die Blisterformate unterstützen. Umfassendere Behälter-Verschluss-Normen wie ISO 15747:2026 (veröffentlicht am 12.05.2026), die sich zwar auf Kunststoffbehälter für Parenteralia konzentrieren, verstärken die breitere regulatorische Ausrichtung hin zu strukturierterer physikalischer, chemischer und biologischer Prüfung von Polymersystemen in direktem Arzneimittelkontakt und angrenzenden Verpackungsanwendungen.

Wettbewerbslandschaft

Der Markt für pharmazeutische Blisterverpackungen weist ein moderates Maß an Fragmentierung auf, mit einer langen Reihe regionaler Verarbeiter, die neben diversifizierten multinationalen Konzernen tätig sind. Uhlmann, Marchesini und Körber liefern schlüsselfertige Linien, während lokale Integratoren die End-of-Line-Codierung und Aggregation anpassen. Patentanmeldungen betreffen kindergesicherte Einteilerpackungen, die Sekundärkartons überflüssig machen und Authentifizierungs-Mikrotext integrieren.

Fusionen und Übernahmen erweitern Skaleneffekte und Technologieportfolios. Jabil drang in das Gesundheitswesen vor, indem es Pharmaceutics International kaufte, während Blue Wolf Capital drei Einrichtungen zusammenschloss, um einen mittelgroßen CDMO zu bilden. Nachhaltigkeit bleibt ein Differenzierungsmerkmal; Aptars N-Sorb-Absorber zielt auf die Nitrosamin-Prävention ab und erlangt einen Platz im FDA-Programm für aufkommende Technologien (Emerging Technology Program), was die Glaubwürdigkeit des Unternehmens bei Onkologie-Arzneimittelsponsoren stärkt.

Die digitale Konvergenz spornt die Zusammenarbeit zwischen Verpackungsverarbeitern und Softwareunternehmen an. Aardex lizenziert Cloud-Dashboards an Blisterlieferanten, damit Krankenhäuser die Adhärenz ohne zusätzliche Hardware verfolgen können. BD integriert RFID-Tags in vorfüllbare Spritzen und signalisiert damit, dass ähnliche Konnektivität auf Oralform-Verpackungen migrieren wird. Wenn vernetzte Formate skalieren, werden Datenschutz-Compliance und Cybersicherheit zu neuen Wettbewerbsdimensionen.

Marktführer der Branche für pharmazeutische Blisterverpackungen

Constantia Flexibles

Huhtamäki Oyj

Amcor PLC

Sonoco Products Company

Smurfit Westrock

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der auf Nachhaltigkeit ausgerichtete Neuentwurf schafft einen sichtbaren Freiraum in Blisterstrukturen, in dem Verarbeiter recyclingfähige Formate anbieten können, ohne Barriereleistung oder Liniengeschwindigkeit zu beeinträchtigen. Die EU-Verordnung über Verpackungen und Verpackungsabfälle (EU) 2025/40 legt die Richtung für Rezyklatanteile bis 2030 fest, während sie für primäre pharmazeutische Verpackungen eine Ausnahmefrist bis zum 1. Januar 2035 beibehält. Dieses Zeitfenster unterstützt kurzfristige Arbeiten an qualifizierten Mono-Material- oder PVC-freien Blisteralternativen, die dennoch GMP- und Stabilitätsanforderungen erfüllen, im Einklang mit bereits laufenden Lieferantenaktivitäten, darunter die Kommerzialisierung von Blisterfolien mit 30 % Post-Consumer-Rezyklat durch TekniPlex zusammen mit europäischen Kapazitätsinvestitionen. Für Markeninhaber und CDMOs eröffnet dies praktische Wege, zirkuläre Materialien innerhalb validierter Blisterplattformen zu testen.

Kapazitätslokalisierung und Automatisierung bei Vertragspartnern erweitern zudem die adressierbare Nachfrage nach Blisterdienstleistungen, insbesondere für Multi-SKU-, Spätphasen-Anpassungs- und adhärenzorientierte Formate. Die Inbetriebnahme der neuen Blisterverpackungslinie von Aenova in Bad Aibling, Deutschland, im Rahmen eines Programms mit 20 Millionen EUR spiegelt die Kapitalverlagerung hin zu flexiblen Verpackungscampus wider, die serialisierte, mehrsprachige und Kleinserienanforderungen unterstützen können. Bei Materialien und Verarbeitung untermauert die Eröffnung einer Beschichtungsanlage für Gesundheitsverpackungen im Wert von 35 Millionen USD durch Amcor in Subang Jaya, Malaysia, sowie die angekündigte Erweiterungsinvestition in Sira, Karnataka, Indien, weiter die Position des asiatisch-pazifischen Raums als Fertigungs- und Innovationszentrum für Hochleistungsfolien und -beschichtungen für Blisteranwendungen und verbessert gleichzeitig die Widerstandsfähigkeit globaler Pharma-Netzwerke.

Aktuelle Branchenentwicklungen

- Juni 2026: Constantia Flexibles veröffentlichte Ergebnisse eines realen Sortiertests, bei dem gebrauchte PVC-freie REGULA CIRC-Kaltform-Blisterpackungen mit einer Erkennungs- und Sortierquote von 100 % als starres NE-Aluminium erkannt und sortiert wurden. Das Ergebnis stützt Aussagen zur Recyclingfähigkeit von PVC-freien Kaltform-Designs und hilft Markeninhabern, Materialwechselentscheidungen angesichts strengerer Nachhaltigkeitsanforderungen an Verpackungen zu rechtfertigen.

- April 2025: Amcor schloss den vollständig aktienbasierten Zusammenschluss mit Berry Global ab und erweiterte damit seine Skalierung im Bereich Konsumgüter- und Gesundheitsverpackungen. Der Deal stärkt Amcors globale Präsenz und kann Investitionen in Hochbarrierematerialien, Beschichtungskapazitäten und patientenorientierte Formate beschleunigen, die in Lieferketten für pharmazeutische Blisterverpackungen verwendet werden.

- Oktober 2024: Aptar CSP Technologies begann mit der europäischen Produktion von Active-Blister-Feuchtigkeitskontrollpackungen. Die regionale Fertigung von Blisterlösungen mit integriertem Trockenmittel verkürzt die Qualifizierungsvorlaufzeiten für europäische Pharmakunden und unterstützt stabilitätsempfindliche orale Feststoffe, ohne zusätzliche Sekundärkomponenten wie Beutel hinzuzufügen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Blisterpackungen, die zur Verpackung pharmazeutischer Produkte verwendet werden, gemessen in Wertangaben, und beinhaltet die wichtigsten Blistermaterialien sowie die gängigen Formtechnologien zur Herstellung dieser Packungen.

Umfangsausschlüsse: Wir schließen pharmazeutische Verpackungsformate außerhalb von Blistern (wie Flaschen, Beutel und Ampullen) sowie Sekundärverpackungselemente aus, es sei denn, sie sind integraler Bestandteil der Blisterpackung selbst.

Übersicht der Segmentierung

- Nach Material

- Kunststoff

- Aluminiumfolie

- Papier und Karton

- Nach Technologie

- Thermoformung

- Kaltformung

- Heißsiegel / Wärmeschrumpf

- Nach Anwendung

- Tabletten

- Kapseln

- Orale Dünnfilme und Lutschtabletten

- Diagnostische Kits und andere

- Nach Endverbraucher

- Marken- / Generika-Pharmahersteller

- Auftragsforschungs- und Fertigungsorganisationen (CDMOs)

- Lohnverpackungsorganisationen (CPOs)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest von Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen, die anfängliche Nachfragekarte zu erstellen und Ankerindikatoren zu erfassen, die die Blisternachfrage nach oben oder unten bewegen. Wir stützten uns auf öffentliche Verpackungs- und Pharmaproduktionsindikatoren und glichen diese anschließend mit politischen und sicherheitsrelevanten Dokumentationen ab, die Materialauswahl und Packungsformate beeinflussen.

Zu den Quellen zählten frei zugängliche und offizielle Referenzen wie Leitlinien und Rückrufe der US-amerikanischen FDA, öffentliche Informationen der EMA, UN-Comtrade-Handelsstatistiken, OECD-Industrieindikatoren sowie begutachtete Fachzeitschriften zu Verpackungen und Materialien, ergänzt durch Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte großer Verpackungs- und Materiallieferanten. Für zusätzliche Konsistenzprüfungen nutzten wir zudem kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und Marktanalysen, Patentdatenbanken sowie, soweit verfügbar, Import- und Exportdaten auf Sendungsebene. Dies sind veranschaulichende Beispiele, und viele weitere öffentliche Quellen wurden ebenfalls geprüft, um Datenpunkte zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf strukturierte Interviews und Umfragen mit Verpackungsverarbeitern, Materiallieferanten, Fertigungs- und Verpackungsteams der Pharmaindustrie sowie Kanalexperten, die Veränderungen bei Packungsformaten verfolgen. Diese Gespräche nutzten wir, um den Packungsmix nach Therapieart zu bestätigen, regionale Nachfragemuster zu validieren und Annahmen wie Materialsubstitution und Durchschnittspreise (insbesondere für Kaltform- versus thermogeformte Packungen) einem Belastungstest zu unterziehen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 16 % | APAC: 49 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 37 % | EMEA: 32 % |

| Kleinere Marktteilnehmer: 18 % | Manager: 47 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die pharmazeutische Fertigungsleistung und die Durchdringung von Packungsformaten genutzt werden, um den Wertpool für Blisterpackungen zu rekonstruieren, der anschließend anhand regional relevanter Preispunkte in Dollar umgerechnet wird. Nach Bildung dieser Gesamtsumme haben wir sie mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise stichprobenartigen Umsatzaufteilungen von Verarbeitern, Kanalprüfungen zum Packungsverbrauch und einer begrenzten Plausibilitätsprüfung von Durchschnittspreis mal Volumen für zentrale Material- und Prozesskombinationen.

Zu den erfassten Schlüsseleingaben gehörten der Mix zwischen Thermoformen und Kaltformen, typische Materialstrukturentscheidungen (zum Beispiel PVC-basierte Strukturen versus Hochbarriere-Aluminiumformate), regionale Pharmaproduktion und Exportintensität, der Adoptionsdruck bei Serialisierung und Manipulationssicherheit sowie beobachtete Materialkostenentwicklungen, die die Verarbeitungspreise beeinflussen. Prognosen wurden mittels Szenarioanalyse mit einem einfachen Treiberstapel erstellt, wobei Annahmen zum Wachstum der Pharmaproduktion, Generikavolumina und Verschiebungen bei Packungsformaten mit den Befragten überprüft wurden, bevor die Trajektorie finalisiert wurde. Wo direkte Bottom-up-Details für kleinere Länder fehlten, füllten wir Lücken mithilfe von Proxy-Indikatoren wie Pharmaproduktionsanteil und Handelsintensität und normalisierten die Ergebnisse anschließend auf interviewgestützte Preisspannen zurück.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit die endgültigen Zahlen erklärbar und mit realen Marktsignalen konsistent bleiben. Wir vergleichen die Ergebnisse mit unabhängigen Indikatoren wie Handelsströmen bei Verpackungsmaterialien, gemeldeten Kapazitätserweiterungen und der Richtungsentwicklung der Pharmaproduktion und überprüfen anschließend größere Abweichungen, indem wir Annahmen überarbeiten und bei Bedarf erneut Kontakt zu Quellen aufnehmen.

Vor der Freigabe durchlaufen das Modell und die Erzählung Analystenprüfungen, die nach Einheitenfehlern, Zeitfragen bei Währungen und ungewöhnlichen Jahr-über-Jahr-Sprüngen nach Region oder Technologie suchen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Verschiebungen, umfangreiche Kapazitätsänderungen oder plötzliche Rohstoffpreisbewegungen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für pharmazeutische Blisterverpackungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für pharmazeutische Blisterverpackungen können sich unterscheiden, selbst wenn der Themenname identisch erscheint, da Umfang und Maßeinheit nicht immer gleich gehandhabt werden. In der Praxis ergeben sich Unterschiede meist daraus, ob angrenzende Blisteranwendungen im Gesundheitswesen einbezogen werden, welche Jahre als aktuelle Basis behandelt werden und wie die Preisgestaltung über den Prognosezeitraum fortgeschrieben wird.

Die Hauptdiskrepanz ergibt sich daraus, ob die Schätzung strikt auf pharmazeutische Blisterpackungen nach Material und Formprozess beschränkt bleibt oder ob sie auch breitere Blisterverpackungen im Gesundheitswesen und verwandte Formate einbezieht, wobei Mordor Intelligence die Erfassung ausschließlich an pharmaspezifische Blistermaterialien und Kaltform- oder Thermoformprozesse bindet. Ein zweiter Treiber ist der zeitliche Ansatz der Preisannahmen, da manche Veröffentlichungen eine einheitliche globale Preiskurve anwenden, während andere die Durchschnittspreise regional und prozessspezifisch anhand des Verarbeitungsmix und der Materialweitergabe anpassen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 24,97 Mrd. USD (2026) | |

| Fachzeitschrift A | 23,90 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und kann Endanwendungen über die Pharmaindustrie hinaus einbeziehen, was den Ausgangswert senken kann, selbst wenn die langfristige Wachstumsrate ähnlich ist. |

| Branchenbericht B | 21,12 Mrd. USD (2024) | Deckt Blisterverpackungen im Gesundheitswesen insgesamt ab, sodass der einbezogene Nachfragepool breiter ist, und die Diskrepanz bei Jahr und Umfang macht einen direkten Vergleich mit einer rein pharmabezogenen Blisterdefinition uneinheitlich. |

Die Tabelle zeigt, dass sich der Großteil der Abweichung durch die Ausrichtung des Umfangs und die Jahreswahl erklärt, gefolgt davon, wie die Preisgestaltung nach Region und Prozess fortgeschrieben wird. Wenn die einbezogenen Packungsformate, die geografische Abdeckung und die ASP-Logik explizit gemacht werden, lässt sich die Marktsumme leichter auf beobachtbare Nachfragetreiber zurückführen und im Zeitverlauf reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für pharmazeutische Blisterverpackungen?

Die Marktgröße für pharmazeutische Blisterverpackungen erreichte im Jahr 2026 USD 24,97 Milliarden und soll bis 2031 USD 35,17 Milliarden erreichen.

Welches Material hat den größten Anteil bei Blisterverpackungen?

Kunststofffolien, hauptsächlich PVC-basierte Strukturen, hatten 2025 einen Umsatzanteil von 50,72 %.

Warum gewinnen orale Dünnfilme an Beliebtheit?

Sie lösen sich schnell ohne Wasser auf, verbessern die Patientencompliance und verzeichnen die schnellste CAGR von 10,79 %, was spezialisierte Hochbarriere-Blister-Designs erforderlich macht.

Wie wirken sich Nachhaltigkeitsvorschriften auf Verpackungsentscheidungen aus?

EU-Vorschriften verlangen, dass alle nach 2030 verkauften Verpackungen recycelbar sind, sodass Verarbeiter nun PCR-Kunststoffe und ultradünne Barrierebeschichtungen einsetzen, um künftige Compliance-Anforderungen zu erfüllen.

Welche Rolle spielen CDMOs in diesem Markt?

CDMOs verzeichnen eine CAGR von 9,05 %, da Pharmaunternehmen die Verpackung auslagern, um ohne hohen Kapitalaufwand auf fortschrittliche Blisterlinien und Serialisierung zugreifen zu können.

Wie verändern intelligente Blisterverpackungen die Patientenversorgung?

Sensorbestückte Verpackungen zeichnen jede Dosisentnahme auf und übermitteln Daten an Pflegeteams, was die Adhärenz verbessern und wertbasierte Erstattungsmodelle unterstützen kann.

Seite zuletzt aktualisiert am: