Marktgröße und Marktanteil für pharmazeutische Glasverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

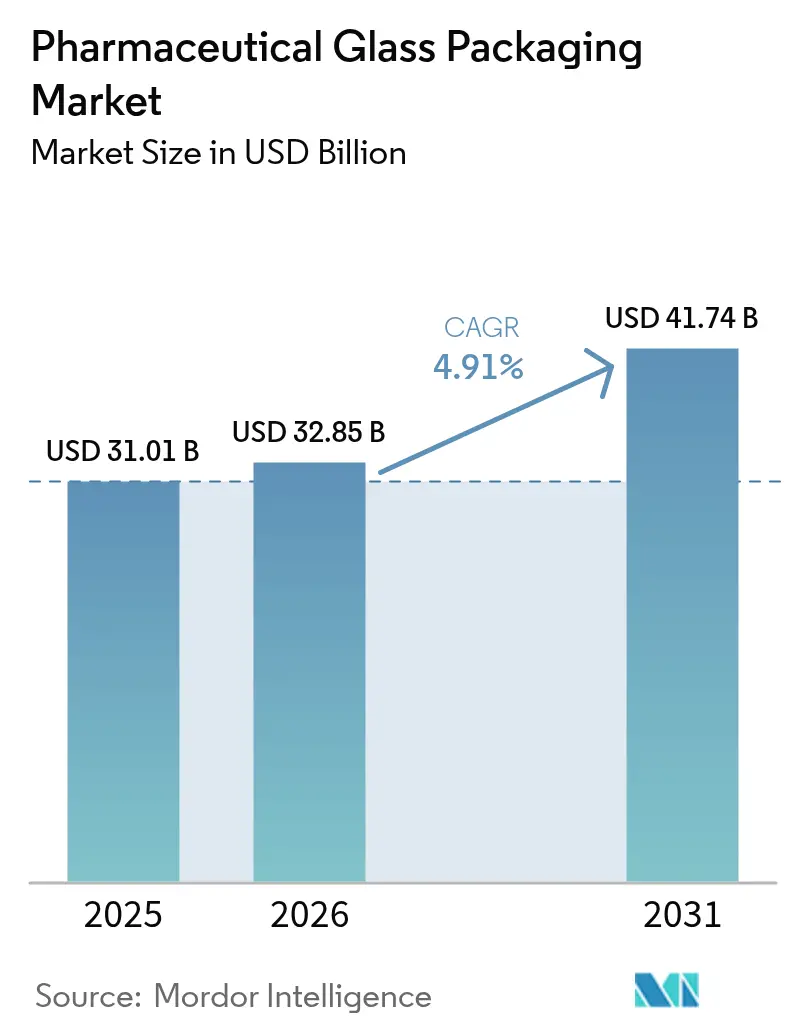

| Marktgröße (2026) | 32.85 Milliarden US-Dollar |

| Marktgröße (2031) | 41.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.91% CAGR |

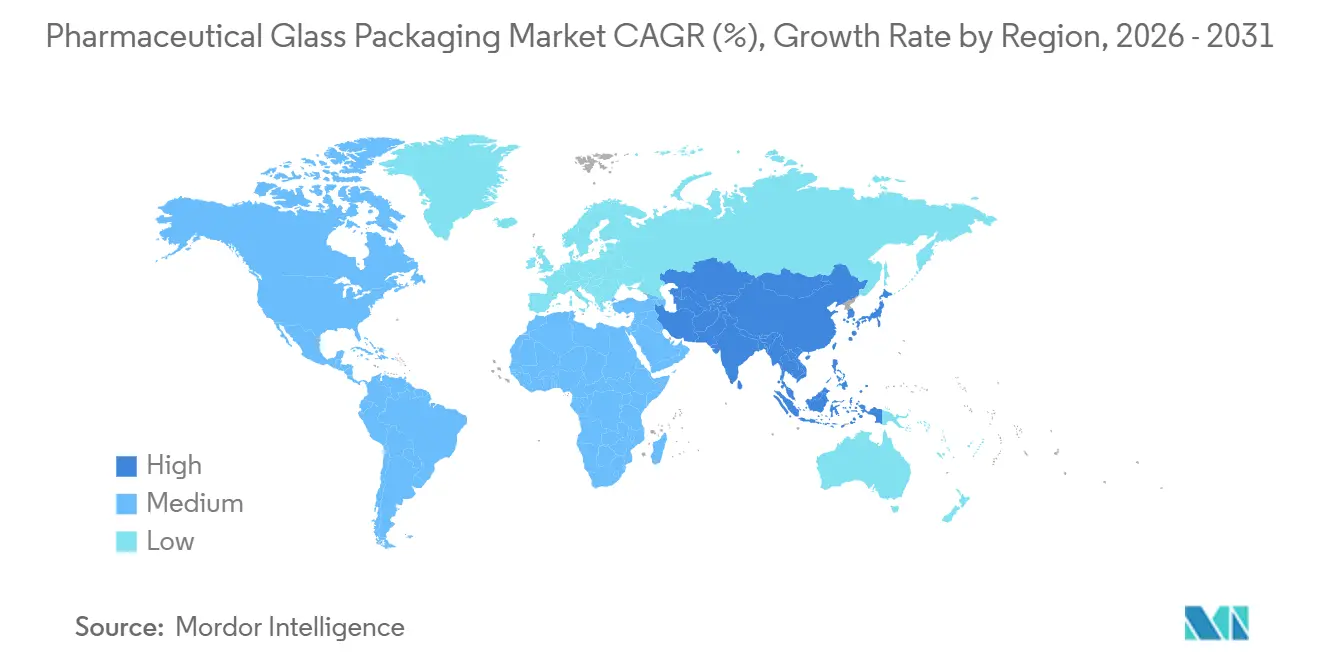

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pharmazeutische Glasverpackungen von Mordor Intelligence

Der Markt für pharmazeutische Glasverpackungen hatte 2025 einen Wert von 31,01 Milliarden USD und wird voraussichtlich von 32,85 Milliarden USD im Jahr 2026 auf 41,74 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,91 % während des Prognosezeitraums (2026–2031).

Die Nachfragesteigerung resultiert aus der reifenden Biologika-Pipeline, den Investitionen in die Impfstoff-Abfüllung und -Fertigstellung, die über den Pandemienotstand hinaus Bestand hatten, sowie der Präferenz der Pharmaindustrie für gebrauchsfertige Behälter, die die Sterilität schützen und Linienwechsel beschleunigen. Die Hersteller haben reagiert, indem sie Kapital in Typ-I-Borosilikat-Schmelzöfen und KI-gestützte Inspektion verlagert haben, kosmetische Ausschussraten reduziert und Lieferverträge mit führenden Biopharma-Unternehmen gesichert haben. Der Markt für pharmazeutische Glasverpackungen profitiert auch von staatlichen Nachhaltigkeitsmandaten, die die Recyclingfähigkeit von Glas belohnen, obwohl Spritzen aus cyclischen Olefin-Polymeren beginnen, in das 1-3-Milliliter-Segment einzudringen.

Asien-Pazifik dominiert das Volumen, während Nordamerika und Europa den Umsatz durch Premium-RTU-Formate und oberflächenbehandelte Fläschchen konzentrieren. Fläschchen machten 2025 40,53 % des Umsatzes aus, aber Kartuschen und vorfüllbare Spritzen werden voraussichtlich die stärksten Zuwächse verzeichnen, da Arzneimittelhersteller hochwertige Therapien auf die Selbstverabreichung durch Patienten ausrichten. Die Preisvolatilität bei Soda und Erdgas bleibt die sichtbarste Kostenbedrohung, was zu Dual-Sourcing und einer schnelleren Ausweitung der asiatischen Kapazitäten führt. Die Wettbewerbsintensität ist moderat; die drei größten Anbieter kontrollierten 2025 knapp die Hälfte des Umsatzes, doch regionale Spezialisten skalieren schnell, da sich die Abfüllung und Fertigstellung näher an die Verbraucher in Schwellenmärkten verlagert.

Wichtigste Erkenntnisse des Berichts

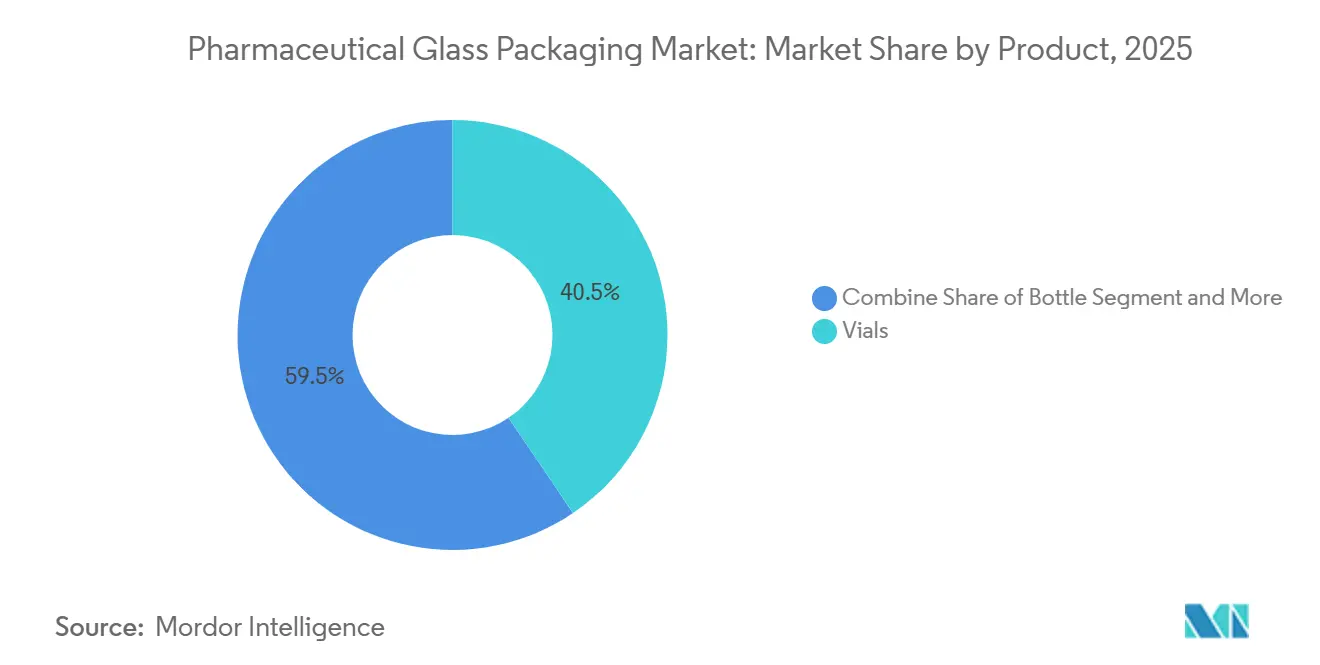

- Nach Produkt erfassten Fläschchen 2025 einen Marktanteil von 40,53 % am Markt für pharmazeutische Glasverpackungen, und Kartuschen sowie vorfüllbare Spritzen werden voraussichtlich bis 2031 mit einer CAGR von 5,93 % wachsen.

- Nach Glastyp verzeichnete Typ-I-Borosilikat 2025 einen Umsatzanteil von 54,56 % und wird voraussichtlich mit einer CAGR von 5,67 % expandieren, während Typ-II-behandeltes Kalk-Natron-Glas hinter der Gesamtwachstumsrate zurückbleibt.

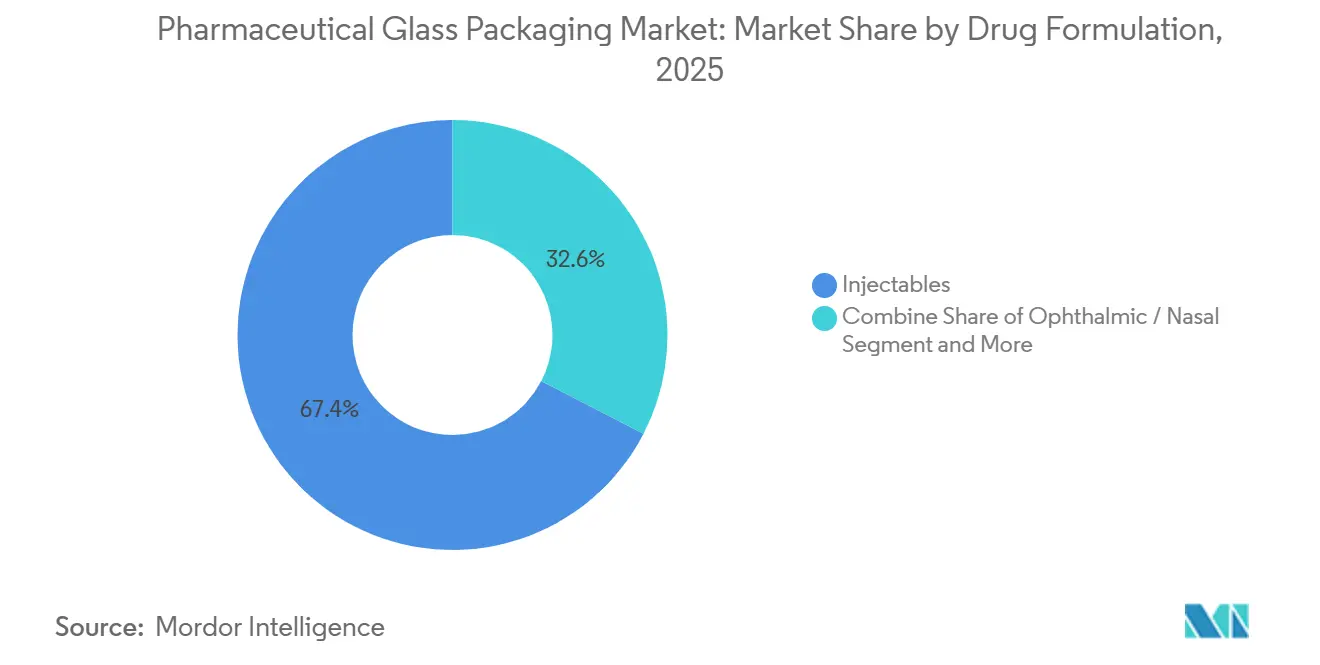

- Nach Arzneimittelformulierung entfielen 2025 67,41 % des Marktes für pharmazeutische Glasverpackungen auf Injektionspräparate, die voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,71 % wachsen werden.

- Nach Endverbraucher sind Biotechnologieunternehmen das am schnellsten wachsende Segment mit einer CAGR von 5,89 %, obwohl pharmazeutische Innovationsunternehmen 2025 noch 47,31 % der Nachfrage ausmachten.

- Nach Geografie führte Asien-Pazifik 2025 mit einem Umsatzanteil von 34,96 % und wird bis 2031 die höchste regionale CAGR von 5,88 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für pharmazeutische Glasverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Pipeline für Biologika und Injektionspräparate | +1.2% | Global, angeführt von Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Kapazität für Impfstoffabfüllung und -fertigstellung nach COVID | +0.8% | Asien-Pazifik, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Umstieg auf gebrauchsfertige Fläschchen und Spritzen | +0.7% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach hochwertigem Borosilikat-Typ-I-Glas | +0.9% | Nordamerika, Europa, Global | Langfristig (≥ 4 Jahre) |

| Pharmazeutische Nachhaltigkeitsmandate zur Förderung der Glasrecyclingfähigkeit | +0.4% | Europa, Nordamerika, ausgewählte Länder in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte Inline-Qualitätskontrolle zur Reduzierung von Glasdefektraten | +0.5% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Pipeline für Biologika und Injektionspräparate

Der Markt für pharmazeutische Glasverpackungen profitiert von einem Anstieg der Biologika in der Spätphase, mit 2.517 Kandidaten in Phase II und III bis 2025.[1]IQVIA Institute, "Global Trends in R&D 2025," iqvia.com Mehr als zwei Drittel erfordern eine parenterale Verabreichung in extraktionsarmen Typ-I-Behältern, um die Proteinstruktur während einer 24-monatigen Haltbarkeit zu schützen. Die jährlichen Einführungsvolumina für monoklonale Antikörpertherapien können 150 Millionen Fläschchen oder vorfüllbare Spritzen übersteigen und eine mehrjährige Grundlast schaffen, die die Kapazitätsauslastung verstetigt. Zell- und Gentherapien machen nun fast ein Fünftel der Pipeline aus und erfordern vorsterilisierte Fläschchen mit Extraktionswerten unter 1 ppm, was die technische Hürde für konkurrierende Materialien erhöht. Investitionen in RTU-Abfülllinien sowohl von West Pharmaceutical Services als auch von Stevanato Group untermauern diesen Wandel hin zu hochreinen Formaten.

Steigende Kapazität für Impfstoffabfüllung und -fertigstellung nach COVID

Der globale Durchsatz bei Abfüllung und Fertigstellung stieg zwischen 2020 und 2024 um 47 %, wobei 8,3 Milliarden Jahresdosen hinzukamen, hauptsächlich in Indien, Indonesien, Südafrika und Brasilien.[2]World Health Organization, "Global Vaccine Market Report 2024," who.int Diese Linien wurden auf 2- und 5-Milliliter-Typ-I-Fläschchen standardisiert, die mit mRNA- und Viralvektor-Impfstoffen kompatibel sind. Das Serum Institute of India beabsichtigt, 80 % seiner COVID-zeitlichen Produktion für routinemäßige Immunisierungen beizubehalten, was etwa 1,2 Milliarden Fläschchen pro Jahr sichert. Dreiundzwanzig Länder mit niedrigem und mittlerem Einkommen haben nun inländische Impfstofflinien eingerichtet oder erweitert, und 19 davon spezifizieren Typ-I-Glas, was die regulatorische Vertrautheit widerspiegelt.

Umstieg auf gebrauchsfertige Fläschchen und Spritzen

Gebrauchsfertige Behälter machen bereits ein Drittel des nordamerikanischen und europäischen Fläschchenmarktes aus. Eine Umfrage aus dem Jahr 2024 unter 87 CDMOs zeigte einen Rückgang der internen Reinigung um 62 % zugunsten gebrauchsfertiger Formate, was die Chargenablehnung um 40 % senkte und die Anlagenqualifizierung um 6 bis 9 Monate verkürzte. Eine FDA-Leitlinie aus dem Jahr 2024 schreibt effektiv validierte gebrauchsfertige Lieferketten für Parenteralia mit einer Haltbarkeit von mehr als 18 Monaten vor und beschleunigt die Einführung. EZ-fill-Fläschchen, die nun bei 14 der Top-20-Pharmaunternehmen eingebettet sind, verdeutlichen, wie integrierte Inspektion und Laserkodierung die Wechselkosten für alternative Lieferanten erhöhen (ISPE.ORG).

Steigende Nachfrage nach hochwertigem Borosilikat-Typ-I-Glas

Die FDA-Zulassung von Cornings borfreier Valor-Zusammensetzung im Jahr 2024 markiert die erste neue pharmazeutische Glaskategorie seit einem Jahrhundert.[2]Corning Inc., "Pharmaceutical Glass Packaging Industry Transformed by Valor Glass," corning.com Valor beseitigt Delaminierung und behält gleichzeitig die chemische Beständigkeit bei, die für potente Injektionspräparate unerlässlich ist. Das parallele USP-Entwurfskapitel 1660 gibt der Industrie einen prädiktiven Test zur Überprüfung der Innenflächenbeständigkeit und fördert die frühzeitige Behälterwahl während der Arzneimittelentwicklung. Partnerschaften wie das Velocity-Vials-Gemeinschaftsunternehmen von SGD Pharma in Indien skalieren die regionale Typ-I-Versorgung, um den steigenden Biologika-Ausstoß zu decken. Da ultrahochkonzentrierte monoklonale Antikörper zum Mainstream werden, steigen die Anforderungen an die Behälterleistung, was den Anteil von Premium-Borosilikatlinien konsolidiert und die Preissetzungsmacht im Markt für pharmazeutische Glasverpackungen stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von COP/COC-Polymerspritzen | -0.6% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatile Soda- und Energiepreise, die die Glaskosten erhöhen | -0.4% | Global, am stärksten in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Delaminierung und Bruch bei hochpotenten Arzneimitteln | -0.3% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regionale Engpässe bei der Kapazität von Behälterglas-Schmelzöfen | -0.2% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von COP/COC-Polymerspritzen

Polymerspritzen erreichten 2025 einen Marktanteil von 18 %, da Pharmaunternehmen Silikonöl- und Wolframlaugungsrückstände aus Glaszylindern eliminieren wollten. Die Übernahme der Vermögenswerte von Recipharm durch Terumo im März 2025 wird die Kapazität für Polymerspritzen bis 2027 auf 600 Millionen Einheiten verdreifachen und den Wettbewerbsdruck auf Glashersteller erhöhen. Geräteentwickler verweisen auch auf einen Gewinn von 25 % bei der Maßgenauigkeit, der ein schnelleres Befüllen ohne zusätzliche Sichtprüfungen ermöglicht und dadurch die Gesamtbetriebskosten für Hochdurchsatz-Biologikalinien senkt. Die regulatorische Akzeptanz weitet sich aus, nachdem die FDA COP und COC in ihrer Leitlinie 2024 zu Behälter-Verschluss-Systemen als geeignete parenterale Behältermaterialien anerkannt hat.

Volatile Soda- und Energiepreise erhöhen die Glaskosten

Daten des Erzeugerpreisindex zeigen, dass die Glaspreise im Jahr 2024 um 4,5 % gestiegen sind, obwohl sich andere Materialien stabilisieren. Die Übernahme von Genesis Alkali durch WE Soda für 1,425 Milliarden USD konzentriert eine Sodakapazität von 9,5 Millionen Tonnen unter einer Gruppe und verdeutlicht das Versorgungsrisiko für Verarbeiter. Europäische Schmelzöfen kämpfen mit Energieinflation; Verallia meldete einen Umsatzrückgang von 17,6 % trotz Plänen zur Elektrifizierung von Schmelzöfen zur Kostenkontrolle.[3]Glass Packaging Institute, "Glass Recycling and Sustainability Report 2025," gpi.org Solcher Druck schmälert die Margen und könnte die Substitution durch Polymere beschleunigen, wenn die Weitergabe von Glaspreisen an Kunden nicht nachhaltig ist. Dennoch erzielen Pharmabehälter Premiumpreise, die einen Teil der Volatilität abpuffern und die negativen Auswirkungen auf die CAGR des Marktes für pharmazeutische Glasverpackungen begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Fläschchen verankern die Nachfrage nach Impfstoffen und niedermolekularen Wirkstoffen

Fläschchen hielten 2025 einen Anteil von 40,53 % am Markt für pharmazeutische Glasverpackungen, was ihre gefestigte Position bei der Impfstoffabfüllung und -fertigstellung, lyophilisierten Biologika und Mehrdosis-Injektionsanwendungen widerspiegelt, bei denen etablierte Abfülllinien und regulatorische Vertrautheit dem Format einen Vorteil verschaffen. Kartuschen und vorfüllbare Spritzen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,93 % wachsen, angetrieben durch patientenzentrierte Verabreichung bei chronischen Erkrankungen und dem Schwenk der Pharmaindustrie hin zu Geräten, die die Therapietreue verbessern und Krankenhausbesuche reduzieren. Flaschen, die für orale Flüssigkeiten und ophthalmische Zubereitungen verwendet werden, verzeichnen moderate Zuwächse, da Generikahersteller in Indien und China ihre Portfolios für pädiatrische Suspensionen ausbauen, während Ampullen zurückgehen, da der Komfort der Einzeldosis durch höhere Bruchraten beim automatisierten Befüllen aufgewogen wird.

Der Wandel von Fläschchen zu vorfüllbaren Spritzen beschleunigt sich bei Biologika, wo die EZ-fill-Nester von Stevanato Group und die Gx-RTF-Spritzen von Gerresheimer die Sekundärverpackung und die Komplexität der Kühlkette umgehen. Die Partnerschaft von Nipro mit Corning im Oktober 2024 zur Verteilung von Velocity Vial, das den Partikelgehalt um bis zu 96 % reduziert, unterstreicht den Druck, die Relevanz von Fläschchen aufrechtzuerhalten, auch wenn die Spritzenadoption zunimmt. Kartuschen dominieren Insulin- und GLP-1-Geräte und nutzen die Mehrdosis-Präzision sowie die gebrauchsfertigen Westar-Komponenten von West Pharmaceutical Services als De-facto-Standard. Ampullen bedienen weiterhin die Notfallmedizin und Veterinärmärkte, die hermetische Versiegelung schätzen, und die Nische der „anderen Produkte” – Doppelkammerfläschchen und Blow-Fill-Seal – expandiert mit einer CAGR von 4,2 %, da CDMOs proprietäre Verpackungen anstreben, die die Biosimilar-Substitution abschrecken.

Nach Glastyp: Typ-I-Borosilikat dominiert bei hochwertigen Therapien

Typ-I-Borosilikatglas erfasste 2025 einen Marktanteil von 54,56 % am Markt für pharmazeutische Glasverpackungen und wird voraussichtlich bis 2031 mit einer CAGR von 5,67 % expandieren, da Biologika, Impfstoffe und Injektionspräparate mit hohem pH-Wert auf seine chemische Beständigkeit standardisieren. Typ-II-behandeltes Kalk-Natron-Glas, das durch Schwefeldioxid-Oberflächenbehandlung aufgewertet wird, bedient preissensible Generika, verliert jedoch an Boden, da globale Zulassungen zunehmend standardmäßig auf Typ I zurückgreifen, um kostspielige Revalidierungen zu vermeiden. Typ-III-Kalk-Natron-Glas, das auf nicht-parenterale Formate wie orale Flüssigkeiten und Topika beschränkt ist, wächst nur mit einer CAGR von 3,8 %, da leichte Kunststoffe Anteile bei pädiatrischen Suspensionen erodieren.

Forschungen zum Plasma-Ionenaustausch der Universität Padua zeigen, dass modifizierte Typ-I-Oberflächen die Proteinadsorption um 68 % und die Natriumlaugung um 82 % reduzieren, was Konzentrationen über 150 mg/ml ohne Viskositätsreduzierer ermöglicht – ein Durchbruch, der Entwickler von Antikörper-Wirkstoff-Konjugaten anzieht. Das 450-Millionen-USD-Investitionsprogramm von Schott, das 2025 angekündigt wurde und Deutschland und Indien umfasst, zielt darauf ab, die 12-18-monatigen Vorlaufzeiten für kundenspezifische Typ-I-Formen zu reduzieren. Typ-II-Glas hält sich in Märkten, die durch Budgetdruck eingeschränkt sind, insbesondere in Subsahara-Afrika und Südasien, doch sein Preisnachlass von 35–50 % lockt keine Innovatoren an, die durch strenge Extraktionsprüfungen an Typ I gebunden sind. „Andere Glas”-Linien – Bernsteinformate für lichtempfindliche Arzneimittel und reibungsarme Beschichtungen wie Velocity Vial – erzielen eine CAGR von 6,1 %, da Unternehmen funktionale Differenzierung anstreben, und ISO-15378-Rückverfolgbarkeitsregeln festigen die Dominanz von Typ I weiter.

Nach Arzneimittelformulierung: Injektionspräparate treiben zwei Drittel der Nachfrage an

Injektionspräparate machten 2025 67,41 % der Nachfrage nach pharmazeutischen Glasverpackungen aus und werden voraussichtlich bis 2031 mit einer CAGR von 5,71 % wachsen, gestützt durch 2.517 Biologika und Biosimilars in Spätphasenstudien, die eine parenterale Dosierung erfordern. Therapeutische Wirksamkeit, die Vermeidung des First-Pass-Metabolismus und strenge Anforderungen an die Behälter-Verschluss-Integrität machen Typ-I-Fläschchen und -Spritzen für Dosen mit einer Haltbarkeit von 24–36 Monaten unverzichtbar. Orale Flüssigkeiten, pädiatrische Suspensionen, Antazida und Hustensäfte steigen mit einer CAGR von 3,9 %, da indische und chinesische Generika expandieren, aber Sachets und oral zerfallende Tabletten setzen Glasflaschen unter Druck, indem sie die Kühlung überflüssig machen.

Ophthalmische und nasale Formate, die 2025 8,2 % der Nachfrage ausmachen, stützen sich auf die Barriereeigenschaften von Glas für konservierungsmittelfreie Mehrdosis-Augentropfen, stehen jedoch in wohlhabenderen Märkten vor Konkurrenz durch Kunststofftropfer. Topika, der kleinste Anteil mit 4,1 %, schrumpfen, da kosmetische Kunststoffe beim Gewicht und der Bruchfestigkeit punkten. Die Trajektorie bei Injektionspräparaten hängt von subkutanen Formulierungen ab, die ultraniedrig extrahierendes Glas erfordern; die plasmabehandelten Fläschchen von Bormioli Pharma messen nun Extraktionswerte unter 0,5 ppm und werden von sieben der Top-15-Biotechnologieunternehmen verwendet. Die FDA-Leitlinie gemäß USP 1207, die 2024 finalisiert wurde, schreibt effektiv validierte Glas-Elastomer-Systeme für jedes Parenteralium mit einer Haltbarkeit von mehr als 18 Monaten vor und beschleunigt die Einführung gebrauchsfertiger Spritzen erheblich.

Nach Endverbraucher: Biotechnologieunternehmen überholen etablierte Pharmaunternehmen

Pharmazeutische Innovationsunternehmen machten 2025 47,31 % des Umsatzes aus und nutzten mehrjährige Lieferverträge mit Gerresheimer, Schott und Stevanato, aber Biotechnologieunternehmen expandierten schneller mit einer CAGR von 5,89 %, da Zell- und Gentherapie-Pipelines integrierte gebrauchsfertige Spritzen bevorzugen, die Validierungszeiträume verkürzen. Generika und CMOs: 28,4 % der Nachfrage mit einer CAGR von 4,3 %, während sie hauchdünne Margen und standardisierte Injektionspräparate navigieren; dennoch stützen Biosimilar-Einführungen, die die Verpackung von Innovatoren spiegeln, das Basisvolumen. Apotheken mit Sonderanfertigungen, 3,7 % Anteil, wachsen mit einer CAGR von 3,2 %, da Regulierungsbehörden die Sterilitätsregeln verschärfen und Betreiber zu vorgefüllten Einzeldosispackungen lenken.

Veterinärpharmazie ist eine versteckte Wachstumsnische mit einer CAGR von 6,2 %, da die Impfung von Nutztieren in Asien-Pazifik und Südamerika zunimmt und Biologika für Heimtiere Fläschchen in Humanqualität für Dosiergenauigkeit übernehmen. Die Präferenz von Biotechnologieunternehmen für vorfüllbare Spritzen und Autoinjektorkartuschen verschafft Lieferanten langfristige, margenstarke Verträge; West gab bekannt, dass Biotechnologiekunden zwischen 2022 und 2025 von 31 % auf 39 % der proprietären Produktverkäufe gestiegen sind. Generikahersteller streben nach Kosten- und Versorgungssicherheit und schließen oft mehrjährige Typ-II-Glasverträge ab, wo lokale Regulierungsbehörden dies erlauben. Der Direktvertrieb an Patienten durch aufstrebende Biotechnologieunternehmen verlagert die Verhandlungsmacht weiter zugunsten von Verpackungslieferanten, die digitale Rückverfolgung und Kühlkettenintegration anbieten.

Geografische Analyse

Asien-Pazifik erfasste 2025 34,96 %, was Chinas Produktion von 9 Milliarden Einheiten und Indiens Aufstieg als globales Zentrum für Abfüllung und Fertigstellung widerspiegelt. Japanische Unternehmen konzentrieren sich auf hochpräzise Spritzen und oberflächenbehandelte Fläschchen, die weltweit exportiert werden. Die regulatorische Angleichung an ICH Q3D fördert die Standardisierung auf Typ-I-Glas und treibt eine regionale CAGR von 5,2 % an.

Asien-Pazifik ist auf eine CAGR von 5,88 % ausgerichtet, angetrieben durch lokale Impfstoffmandate und die Afrikanische Initiative zur Impfstoffherstellung. Schmelzofenbauten in Südafrika, Kenia und Nigeria gleichen logistische Hürden im Zusammenhang mit Rohstoffimporten aus. Die Kapazität hinkt der Nachfrage noch hinterher, sodass multinationale Unternehmen Gemeinschaftsunternehmen eingehen, um frühzeitig Marktanteile zu sichern.

Europa und Nordamerika zusammen machten 2025 42,1 % der Nachfrage aus und treiben das Wachstum des Handelsvolumens und die Margenverbesserung durch Umstellungen auf gebrauchsfertige Formate und den Einsatz von KI-Inspektion voran. Recyclingziele im Rahmen des EU-Green-Deals erhöhen die Altglasrückgewinnungsraten auf 78 % in führenden Mitgliedstaaten und stärken die Nachhaltigkeitserzählung von Glas. Südamerika wächst mit einer CAGR von 4,7 %, angeführt von Brasiliens Biosimilar-Vorstoß und staatlichen Beschaffungsregeln, die die Verpackung lokalisieren.

Wettbewerbslandschaft

Drei globale Marktführer – Gerresheimer, Schott und Stevanato Group – kontrollieren etwa die Hälfte des Umsatzes von 2025, doch das Feld fragmentiert sich, da Shandong Medicinal Glass, Piramal Glass und Şişecam Group Kapazitäten näher an den Nachfragezentren aufbauen. Etablierte Anbieter sichern sich durch die Erweiterung von Borosilikat-Schmelzöfen in Indien und Afrika sowie durch die Integration von Inspektionssoftware und reibungsarmen Beschichtungen, die die Wechselkosten erhöhen.

KI-Bildverarbeitungssysteme von Körber Pharma, integriert in Stevanato-Inspektionslinien, verbessern die Submikron-Partikelerkennung und reduzieren Fehlausschüsse um 35 %. Cornings Velocity Vial, vertrieben von Nipro, liefert Effizienzgewinne von 20–50 % bei Abfülllinien und beweist, dass Oberflächentechnik die Schmelzofengröße überwiegen kann. Polymerspritzen-Spezialisten Daikyo Seiko, Ypsomed und Terumo nagen an der Glasdomäne im 1-3-Milliliter-Bereich, indem sie das Risiko einer Silikonölkontamination eliminieren.

Die ISO-15378-Zertifizierung fungiert nun als Türhüter; bis 2025 erfüllten nur 37 Glashersteller den Standard, was das konforme Angebot konzentriert und Premiumpreise rechtfertigt. Regionale Herausforderer müssen daher sowohl in Schmelzofenaufrüstungen als auch in Compliance-Audits investieren, um in regulierten Märkten Fuß zu fassen.

Marktführer im Bereich pharmazeutische Glasverpackungen

Gerresheimer AG

Corning Incorporated

SGD SA (SGD Pharma)

Stevanato Group

Schott AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Stevanato Group begann mit der Validierung eines Fläschchen-Nests der nächsten Generation in gebrauchsfertigem Format, das mit Laserkodierung und Inline-Kamerainspektion kompatibel ist, mit dem Ziel einer kommerziellen Markteinführung im vierten Quartal 2026.

- September 2025: Schott AG stellte ein 450-Millionen-USD-Programm vor, um Typ-I-Borosilikatlinien in Deutschland und Indien hinzuzufügen und bis 2027 eine zusätzliche jährliche Kapazität von 1,4 Milliarden Fläschchen in Betrieb zu nehmen.

- Mai 2025: Optima Pharma erweiterte die deutsche Montagefläche um 4.800 m² für isolatorintegrierte Abfüllsysteme und verwies auf einen Auftragsrückstand bei hochkomplexen Aufträgen.

- März 2025: Terumo Corporation übernahm die Polymerspritzen-Vermögenswerte von Recipharm für 340 Millionen USD mit dem Plan, die COP/COC-Kapazität bis 2027 auf 600 Millionen Einheiten zu verdreifachen.

Berichtsumfang des globalen Marktes für pharmazeutische Glasverpackungen

Der Bericht über den Markt für pharmazeutische Glasverpackungen ist segmentiert nach Produkt (Flaschen, Fläschchen, Ampullen, Kartuschen und vorfüllbare Spritzen, sonstige Produkte), Glastyp (Typ I Borosilikat, Typ II behandeltes Kalk-Natron-Glas, Typ III Kalk-Natron-Glas, sonstige Glastypen), Arzneimittelformulierung (Injektionspräparate, orale Flüssigkeiten, Ophthalmika/Nasalia, Topika), Endverbraucher (pharmazeutische Innovationsunternehmen, Generika und CMOs, Biotechnologieunternehmen, Apotheken mit Sonderanfertigungen, Veterinärpharmazie) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Flaschen |

| Fläschchen |

| Ampullen |

| Kartuschen und vorfüllbare Spritzen |

| Sonstige Produkte |

| Typ I Borosilikat |

| Typ II behandeltes Kalk-Natron-Glas |

| Typ III Kalk-Natron-Glas |

| Sonstige Glastypen |

| Injektionspräparate |

| Orale Flüssigkeiten |

| Ophthalmika / Nasalia |

| Topika |

| Pharmazeutische Innovationsunternehmen |

| Generika und CMOs |

| Biotechnologieunternehmen |

| Apotheken mit Sonderanfertigungen |

| Veterinärpharmazie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Naher Osten |

| Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Flaschen | |

| Fläschchen | ||

| Ampullen | ||

| Kartuschen und vorfüllbare Spritzen | ||

| Sonstige Produkte | ||

| Nach Glastyp | Typ I Borosilikat | |

| Typ II behandeltes Kalk-Natron-Glas | ||

| Typ III Kalk-Natron-Glas | ||

| Sonstige Glastypen | ||

| Nach Arzneimittelformulierung | Injektionspräparate | |

| Orale Flüssigkeiten | ||

| Ophthalmika / Nasalia | ||

| Topika | ||

| Nach Endverbraucher | Pharmazeutische Innovationsunternehmen | |

| Generika und CMOs | ||

| Biotechnologieunternehmen | ||

| Apotheken mit Sonderanfertigungen | ||

| Veterinärpharmazie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | |

| Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach pharmazeutischen Glasbehältern bis 2031 sein?

Der Markt für pharmazeutische Glasverpackungen wird voraussichtlich bis 2031 einen Wert von 41,74 Milliarden USD erreichen.

Welche Produktkategorie führt heute die Verkäufe an?

Fläschchen führten 2025 mit einem Umsatzanteil von 40,53 %, hauptsächlich für Impfstoffe und Injektionspräparate mit niedermolekularen Wirkstoffen.

Was ist das am schnellsten wachsende Behälterformat?

Kartuschen und vorfüllbare Spritzen werden voraussichtlich bis 2031 mit einer CAGR von 5,93 % wachsen, da sich Selbstverabreichungsgeräte verbreiten.

Warum dominiert Borosilikat-Typ-I-Glas so stark?

Seine chemische Beständigkeit verhindert Delaminierung und erfüllt die regulatorischen Standards für Biologika, was 2025 einen Anteil von 54,56 % unterstützt.

Welche Region wird am schnellsten expandieren?

Asien-Pazifik wird voraussichtlich von 2026 bis 2031 eine CAGR von 5,88 % verzeichnen, angetrieben durch lokale Mandate zur Impfstoffherstellung.

Seite zuletzt aktualisiert am: