Marktgröße und Marktanteil der Pay Equity Analytics Platform

Marktübersicht

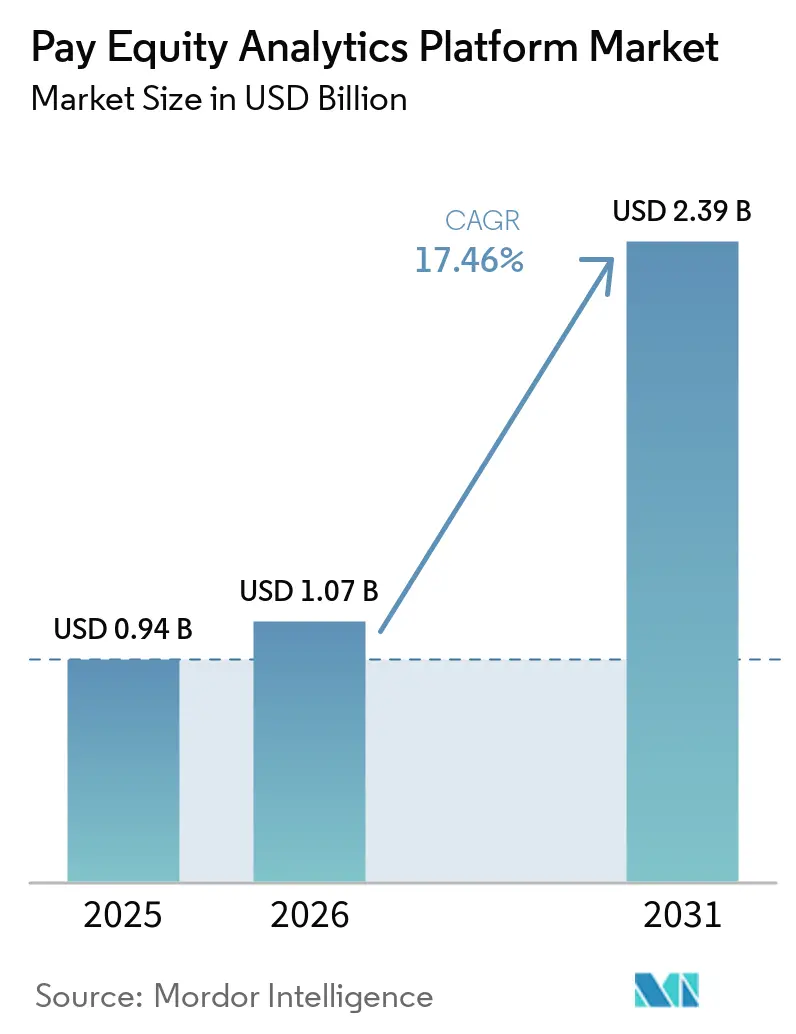

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.07 Milliarden US-Dollar |

| Marktgröße (2031) | 2.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Pay Equity Analytics Platform Marktanalyse von Mordor Intelligence

Die Marktgröße der Pay Equity Analytics Platform wird voraussichtlich von 0,94 Milliarden USD im Jahr 2025 und 1,07 Milliarden USD im Jahr 2026 auf 2,39 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 17,46 % verzeichnen. Der Markt für Pay Equity Analytics Platforms entwickelt sich von einer periodischen HR-Überprüfung hin zu einem dauerhaft aktiven Compliance- und Governance-Workflow, da Arbeitgeber mit strengeren Offenlegungsvorschriften in Europa und einer wachsenden Anzahl von Verpflichtungen auf Bundesstaatenebene in den Vereinigten Staaten konfrontiert sind. Die Nachfrage steigt auch, weil Vergütungsdaten heute über Gehaltsabrechnung, HRIS, Recruiting und Leistungssysteme verteilt sind und Arbeitgeber eine kontrollierte Umgebung benötigen, um diese Datensätze zu verknüpfen, ohne auf manuelle Tabellenkalkulationen angewiesen zu sein. Der Wettbewerb unter Anbietern verschärft sich im Enterprise-Segment des Marktes für Pay Equity Analytics Platforms, wo Käufer Plattformen mit starken Integrationen, Prüfpfaden und länderübergreifendem Reporting bevorzugen. Die nächste Wachstumschance eröffnet sich im Mittelstandssegment, wo Unternehmen mit 100 oder mehr Mitarbeitern erstmals in formale Reporting- und Sanierungsanforderungen einbezogen werden. Das Ergebnis ist ein Markt für Pay Equity Analytics Platforms, bei dem Compliance den ersten Kauf auslöst, während Workflow-Automatisierung, Governance und wiederkehrendes Monitoring voraussichtlich die langfristige Kontoerweiterung vorantreiben werden.

Wichtigste Erkenntnisse des Berichts

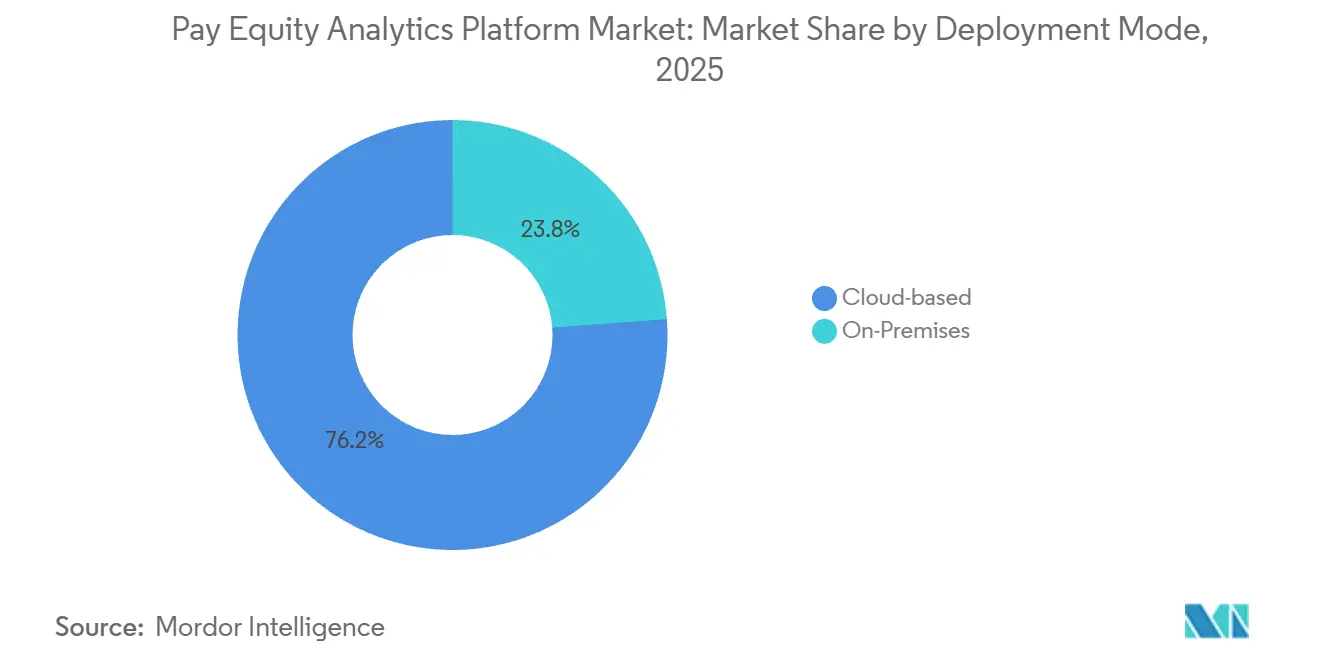

- Nach Bereitstellungsmodus führten Cloud-basierte Plattformen im Jahr 2025 mit einem Anteil von 76,18 % am Markt für Pay Equity Analytics Platforms, und die Cloud-basierte Bereitstellung wird bis 2031 auch den schnellsten CAGR von 18,94 % verzeichnen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 66,42 %, während KMU bis 2031 mit einem CAGR von 20,87 % wachsen sollen.

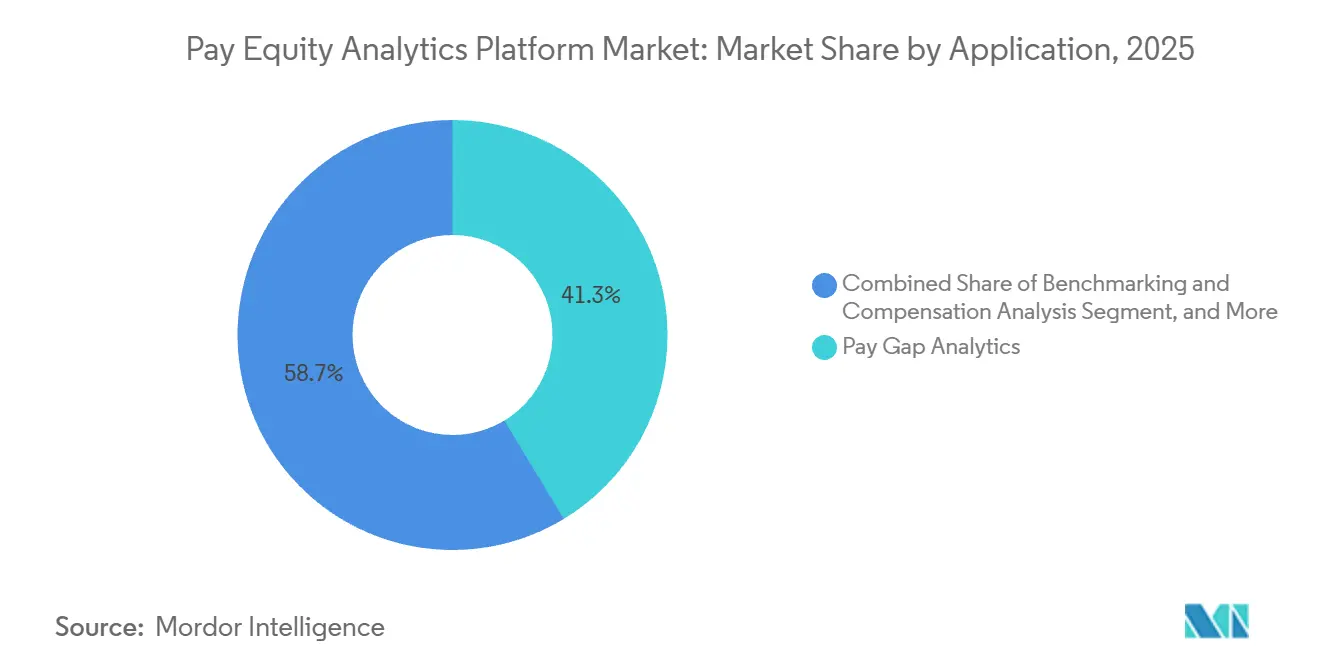

- Nach Anwendung entfiel im Jahr 2025 auf die Lohnlückenanalyse ein Anteil von 41,33 % am Markt für Pay Equity Analytics Platforms, während Compliance und regulatorisches Reporting mit einem CAGR von 21,74 % bis 2031 voranschreitet.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 22,48 %, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 21,11 % wachsen werden.

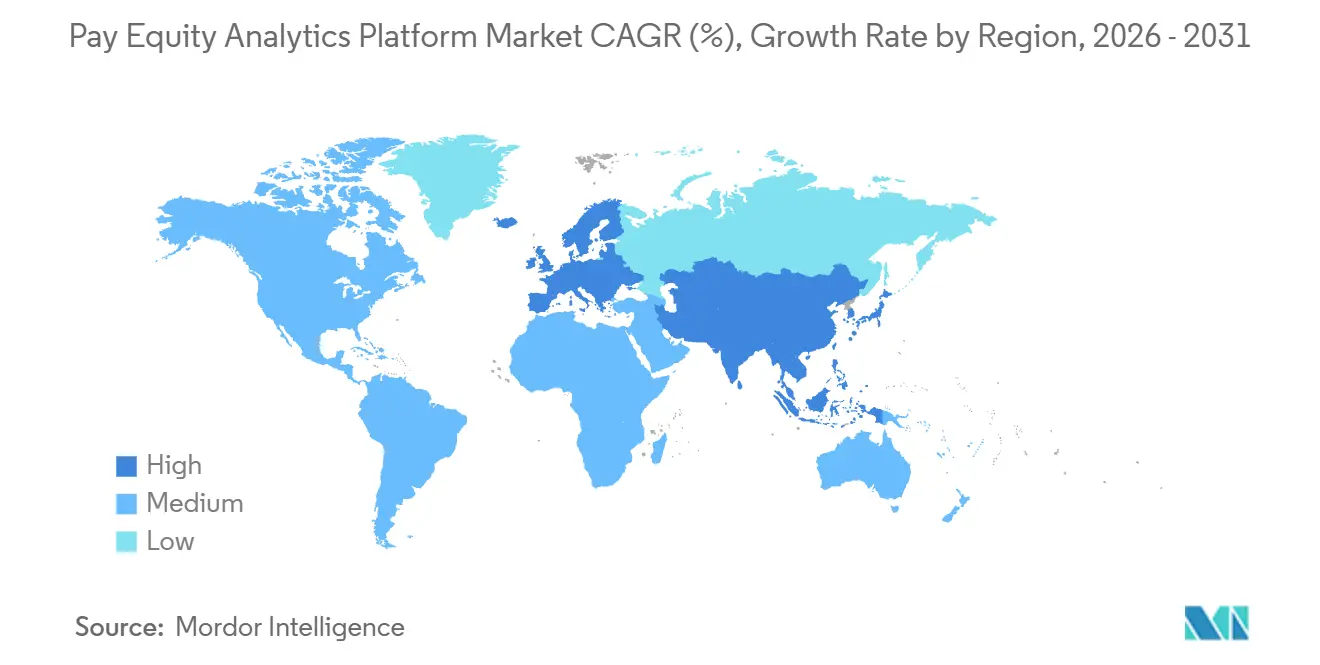

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 44,26 %, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 22,41 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Pay Equity Analytics Platforms

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Frist zur Umsetzung der EU-Lohntransparenzrichtlinie im Jahr 2026 | +4.2% | EU-Kernländer, insbesondere Deutschland, Frankreich, Italien, Spanien und Polen, mit Ausstrahlungseffekten auf multinationale Unternehmen in MENA und Asien-Pazifik mit EU-Belegschaft | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der US-amerikanischen Lohntransparenzgesetze und Gesetze zur Meldung von Vergütungsdaten auf Bundesstaatenebene | +3.5% | Nordamerika-Kernmarkt, insbesondere Kalifornien, New York, Illinois, Massachusetts, Washington und Colorado, mit Compliance-Anforderungen für Fernarbeit bei Arbeitgebern in mehreren Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu kontinuierlichen Lohngleichheitsprüfungen und Rechenschaftspflicht auf Vorstandsebene | +2.8% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Integration des Cloud-HR-Stacks und Workflow-Automatisierung | +2.1% | Global, mit schnellerer Beschleunigung in Asien-Pazifik und Südamerika ausgehend von einer niedrigeren Cloud-HR-Basis | Mittelfristig (2–4 Jahre) |

| Einbettung von Lohngerechtigkeitsleitplanken in Einstellungs-, Beförderungs- und Leistungsentscheidungen | +1.5% | Global, höchste Intensität in Großunternehmen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsender Bedarf an Jobarchitektur und Klassifizierung gleichwertiger Arbeit | +1.2% | Europa und Nordamerika, mit frühem Einfluss in Australien und Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Lohntransparenzrichtlinie schafft unmittelbaren Compliance-Bedarf

Die Umsetzungsfrist vom 7. Juni 2026 ist zum deutlichsten kurzfristigen Auslöser für den Markt für Pay Equity Analytics Platforms geworden. Die Richtlinie schreibt Gehaltsbereichstransparenz für Bewerber vor, gibt Mitarbeitern Zugang zu Vergütungsinformationen, schränkt die Verwendung von Gehaltshistorien ein und verbietet Geheimhaltungsklauseln bei der Vergütung, wodurch Vergütungsdaten zu einem regulierten Betriebsprozess statt zu einer einmaligen Überprüfung werden. Arbeitgeber mit 150 oder mehr Mitarbeitern müssen ihre ersten Berichte zur geschlechtsspezifischen Lohnlücke bis zum 7. Juni 2027 veröffentlichen, und Arbeitgeber mit 100 oder mehr Mitarbeitern müssen bis 2031 folgen. Die Richtlinie legt auch einen Schwellenwert von 5 % für ungerechtfertigte Lohnlücken fest, und wenn die Lücke nicht innerhalb von 6 Monaten behoben wird, muss der Arbeitgeber eine gemeinsame Lohnbewertung mit Arbeitnehmervertretern durchführen. Diese Kombination treibt den Markt für Pay Equity Analytics Platforms in Richtung prüfungstauglicher Systeme, die in der Lage sind, Mitarbeiter zu klassifizieren, Sanierungszeiträume zu verfolgen und verteidigungsfähige Aufzeichnungen über mehrere Rechtsordnungen hinweg zu bewahren. Derselbe Regelrahmen erweitert auch die Käuferbasis im Markt für Pay Equity Analytics Platforms, da mittelgroße Arbeitgeber, die bisher außerhalb formaler Berichterstattungszyklen lagen, nun auf Compliance zusteuern.

US-amerikanische Lohntransparenzgesetze auf Bundesstaatenebene treiben einen fragmentierten Compliance-Markt an

Die Gesetzgebung auf Bundesstaatenebene schafft einen zweiten wichtigen Nachfragemotor für den Markt für Pay Equity Analytics Platforms. Colorado setzt weiterhin seinen Equal Pay for Equal Work Act durch und meldete insgesamt 841.500 USD an Bußgeldern, was zeigt, dass Nichteinhaltung nun sichtbare finanzielle Konsequenzen hat und nicht nur ein Reputationsrisiko darstellt.[1]Colorado Department of Labor and Employment, "Equal Pay for Equal Work Act," Colorado Department of Labor and Employment, cdle.colorado.gov Massachusetts schreibt nun in bestimmten Fällen die Offenlegung von Gehaltsbereichen vor, und das Gesetz gilt für Arbeitgeber mit 25 oder mehr Mitarbeitern, was den praktischen Einstiegspunkt für formale Lohntransparenzkontrollen senkt. Für Arbeitgeber, die über Remote- und verteilte Teams tätig sind, geht es weniger um ein einzelnes Gesetz als vielmehr darum, mehrere bundesstaatenspezifische Ausschreibungs-, Aufzeichnungs- und Berichtspflichten gleichzeitig zu koordinieren. Deshalb profitiert der Markt für Pay Equity Analytics Platforms von der Nachfrage nach zentralisierter Richtlinienlogik, wiederverwendbaren Jobstrukturen und standardisierten Offenlegungsworkflows. Das fragmentierte Modell begünstigt auch Anbieter, die Regelwerke schnell aktualisieren und bundesstaatenspezifische Ausgaben über eine einzige Berichtsebene präsentieren können.

Kontinuierliche Prüfungen und Rechenschaftspflicht auf Vorstandsebene gestalten Beschaffungszyklen neu

Der Markt für Pay Equity Analytics Platforms wird auch durch eine Verlagerung von periodischen Studien hin zu wiederkehrendem Monitoring neu gestaltet. Das zentrale Kaufmuster konzentrierte sich früher auf beratungsgeführte Projekte, aber der Bedarf an jährlicher Berichterstattung und schnellerer Sanierung macht Live-Dashboards und wiederholbare Workflows wichtiger. Trusaic berichtete, dass 67 % der Finanzdienstleistungsunternehmen im Jahr 2025 jährliche Lohngleichheitsprüfungen durchführten, verglichen mit 47 % im Gesundheitswesen, was zeigt, dass reifere Sektoren bereits auf einem kontinuierlicheren Überprüfungszyklus operieren.[2]Trusaic, "Pay Equity Study Shows Financial Services Lead, Healthcare Lag," Trusaic, trusaic.com Im Markt für Pay Equity Analytics Platforms verändert diese Verlagerung, was Käufer von Software erwarten, da ein statisches Modell weniger nützlich ist als eine Umgebung, die neue Einstellungen, Beförderungen und Leistungsänderungen in Echtzeit überwachen kann. Öffentliche Berichtspflichten erhöhen auch die Exposition von Führungskräften, da Vergütungslücken nicht mehr nur innerhalb von HR- und Rechtsteams behandelt werden. Das macht den Markt für Pay Equity Analytics Platforms enger mit der Aufsicht durch den Vorstand, dem Risikomanagement und den Budgets für Unternehmens-Governance verbunden.

Integration des Cloud-HR-Stacks reduziert Bereitstellungsaufwand

Cloud-Konnektivität entwickelt sich zu einem der stärksten kommerziellen Vorteile im Markt für Pay Equity Analytics Platforms. Käufer erwarten zunehmend, dass Lohngerechtigkeitstools in bestehende HR-Workflows eingebettet sind, anstatt manuelle Dateivorbereitung außerhalb von Gehaltsabrechnungs-, Recruiting- und HCM-Systemen zu erfordern. Trusaic startete PayParity im November 2025 auf dem Workday Marketplace mit bidirektionaler Integration zwischen Workday HCM und Workday Recruiting, wodurch Gerechtigkeitserkenntnisse in Recruiter-Workflows erscheinen können. Evenpay gibt an, dass es sich mit Workday, SAP SuccessFactors, HiBob, BambooHR, Personio, Deel und Remote integriert und DSGVO-konforme EU-Datenhaltung unterstützt. Payscale erweiterte seinen Integrations-Fußabdruck Anfang 2025, fügte 10 neue HRIS-Integrationen hinzu und brachte die Gesamtzahl auf 14. Infolgedessen belohnt der Markt für Pay Equity Analytics Platforms Anbieter, die das Daten-Onboarding verkürzen, den IT-Aufwand reduzieren und sich natürlich in die täglichen Systeme einfügen, die Vergütungsteams bereits nutzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Sicherheitsrisiken bei sensiblen Vergütungsdaten | -3.1% | Global, mit der höchsten Sensibilität in Europa unter der DSGVO, in Kalifornien unter dem CCPA und in Märkten mit strengen Lokalisierungsvorschriften | Mittelfristig (2–4 Jahre) |

| Schwache Jobarchitektur und fragmentierte HR-Daten | -2.4% | Global, besonders ausgeprägt in Asien-Pazifik und Südamerika, wo die HR-Digitalisierung uneinheitlich bleibt | Langfristig (≥ 4 Jahre) |

| Rechtliches Entdeckungsrisiko durch nicht sanierte Prüfungsergebnisse | -1.8% | Nordamerika und Europa, am höchsten in klagehäufigen Rechtsordnungen | Mittelfristig (2–4 Jahre) |

| Lizenzierungs- und Lokalisierungskosten für Gehaltsbenchmarking-Daten | -1.2% | Schwellenmärkte in Asien-Pazifik, Südamerika und Afrika, insbesondere dort, wo die lokale Erhebungsabdeckung dünn ist | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzrisiken bei Vergütungsdaten hemmen die Unternehmensadoption

Datensensibilität bleibt eine der deutlichsten Bremsen im Markt für Pay Equity Analytics Platforms. Diese Plattformen müssen Vergütungs-, demografische, Leistungs- und Karrieredaten verarbeiten, was bedeutet, dass Käufer sie häufig an den strengsten Standards messen, die irgendwo im HR-Stack angewendet werden. Evenpay positioniert DSGVO-konforme EU-Datenhaltung und Sicherheitskontrollen als Teil seines Produktwerts, was zeigt, wie eng die Adoption mit Datenschutzerwartungen in regulierten Märkten verknüpft ist. PayAnalytics by beqom betont ebenfalls Lohngleichheit und Belegschaftsanalysen in einem für den Unternehmenseinsatz konzipierten Rahmen, was widerspiegelt, wie Zertifizierung und Governance zu grundlegenden Kaufbedingungen geworden sind. Im Markt für Pay Equity Analytics Platforms erhöht dies die Anforderungen an kleinere Anbieter, da Käufer klare Nachweise für Datenverwaltungsdisziplin verlangen, bevor sie Gehaltsabrechnungs- und Mitarbeiterdaten verbinden. Datenschutzregeln verlangsamen daher einige Geschäfte, auch wenn sie spezialisierte Plattformen notwendiger machen.

Fragmentierte HR-Daten und schwache Jobarchitekturen verlangsamen die Zeit bis zur Wertschöpfung

Mangelnde Datenbereitschaft ist eine weitere strukturelle Einschränkung dafür, wie schnell der Markt für Pay Equity Analytics Platforms Interesse in aktive Bereitstellungen umwandeln kann. Viele Arbeitgeber verwalten Vergütungsunterlagen noch immer über übernommene Unternehmen, getrennte Gehaltsabrechnungssysteme und inkonsistente Berufsbezeichnungen, was saubere Vergleiche schwierig macht, selbst wenn die Software selbst stark ist. Trusaic ist im März 2026 eine Partnerschaft mit gradar eingegangen, um faktorbasierte Jobbewertung mit Lohnanalysen zu kombinieren und damit direkt den Bedarf zu adressieren, gleichwertige Arbeit gemäß den europäischen Vorschriften zu definieren. Ravio führte im September 2024 Jobarchitektur-Mapping-Tools ein, um interne Jobebenen mit seinem Rahmen für sauberere Vergütungsvergleiche abzugleichen. Dieses Muster zeigt, dass der Markt für Pay Equity Analytics Platforms nicht mehr nur Analysen verkauft, da viele Kunden zunächst Jobleveling, Normalisierung und Governance-Arbeit benötigen, bevor die Ausgaben vertrauenswürdig werden. Es bedeutet auch, dass Anbieter, die Dienstleistungen und vorgefertigte Klassifizierungslogik bündeln, Adoptionszyklen verkürzen und ihren Umsatz pro Kunde im Laufe der Zeit steigern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Führerschaft stärkt sich, da Compliance-Workflows kontinuierlicher werden

Die Cloud-basierte Bereitstellung entfiel im Jahr 2025 auf einen Anteil von 76,18 % an der Marktgröße der Pay Equity Analytics Platform, und die Cloud-basierte Bereitstellung wird bis 2031 voraussichtlich auch mit einem CAGR von 18,94 % wachsen. Im Markt für Pay Equity Analytics Platforms spiegelt dieser Vorsprung den praktischen Bedarf wider, Gehaltsabrechnungs-, HRIS-, ATS- und Vergütungsplanungsdaten zu verbinden, ohne auf wiederholte Dateiübertragungen angewiesen zu sein. Das Cloud-Modell unterstützt auch länderübergreifende Richtlinienänderungen effizienter, da Anbieter die Berichtslogik für alle Kunden aus einer einzigen verwalteten Umgebung heraus aktualisieren können. Dies ist umso wichtiger, als Arbeitgeber mit überlappenden Vorschriften in Europa und Nordamerika konfrontiert sind und ein System benötigen, das häufige rechtliche Änderungen aufnehmen kann, ohne jedes Mal ein neues IT-Projekt zu erfordern.

On-Premises-Tools behalten ihren Platz in einigen Finanzinstituten, öffentlichen Einrichtungen und Organisationen mit strengen Hosting-Anforderungen. Dennoch verlagert sich das Nachfragegleichgewicht im Markt für Pay Equity Analytics Platforms in Richtung gehosteter Umgebungen, da schnellere Implementierung, zentralisierte Kontrollen und stärkere Integrationspfade frühere Cloud-Bedenken für viele Käufer nun überwiegen. Payscales Integrationserweiterung Anfang 2025 unterstrich, wie sich der wettbewerbliche Schwerpunkt in Richtung vernetzter Bereitstellung statt isolierter Analyse verschoben hat. Dasselbe Muster ist bei der Unternehmensbeschaffung sichtbar, wo Käufer zunehmend fragen, ob eine Plattform ab Tag 1 in bestehende HCM-Workflows eingebunden werden kann. Innerhalb der Pay Equity Analytics Platform Branche wird die Bereitstellungswahl daher weniger zu einer Frage der Infrastrukturpräferenz und mehr zu einer Frage, wie schnell ein Kunde von Rohdaten zu verteidigungsfähigen Entscheidungen gelangen kann.

Nach Unternehmensgröße: Unternehmensmaßstab führt noch, aber KMU-Nachfrage wächst schneller

Großunternehmen hielten im Jahr 2025 einen Anteil von 66,42 %, während KMU bis 2031 voraussichtlich mit einem CAGR von 20,87 % wachsen werden. Der Markt für Pay Equity Analytics Platforms neigt noch zu großen Arbeitgebern, da diese über mehr rechtliche Einheiten, mehr Geografien und mehr Vergütungsstrukturen operieren, was sowohl die Berichtskomplexität als auch das Sanierungsrisiko erhöht. Syndio berichtete, dass seine Plattform die Vergütung von mehr als 10 Millionen Mitarbeitern in 100 Ländern verwaltet und fast 400 globale Unternehmen bedient, darunter mehr als 50 % der Fortune 100.[3]Syndio, "Syndio Expands Workplace Equity Platform for the Transparency Era," Syndio, synd.io Dieses Adoptionsniveau erklärt, warum Unternehmenskonten der kommerzielle Anker des Marktes für Pay Equity Analytics Platforms bleiben.

Das schnellere Wachstum verlagert sich jedoch zu kleineren Arbeitgebern, die erstmals in formale Offenlegungs- und Berichtspflichten eintreten. In Europa erweitert die Berichtsschwelle von 100 oder mehr Mitarbeitern den adressierbaren Käuferpool im Prognosezeitraum erheblich, und in den Vereinigten Staaten gelten mehrere Bundesstaatenregelungen bereits für Arbeitgeber kleinerer Größe. Massachusetts beispielsweise wendet Gehaltsbereichsanforderungen auf Arbeitgeber mit 25 oder mehr Mitarbeitern in abgedeckten Situationen an. Ravios Finanzierungsrunde der Serie A in Höhe von 12 Millionen USD im Mai 2025 war mit internationaler Expansion verbunden und spiegelt das Investoreninteresse an Tools wider, die wachsenden Unternehmen und nicht nur globalen Konzernen dienen können. Der Markt für Pay Equity Analytics Platforms wird daher voraussichtlich einfachere Pakete, schnellere Einrichtung und modularere Preisgestaltung sehen, da Anbieter diesen aufkommenden Mittelstandsnachfragepool verfolgen.

Nach Anwendung: Lohnlückenanalyse hält die Basis, während Reporting-Module schnell expandieren

Die Lohnlückenanalyse entfiel im Jahr 2025 auf 41,33 % des Marktes und ist damit die größte Anwendung im Markt für Pay Equity Analytics Platforms. Diese Position ist sinnvoll, da Arbeitgeber in der Regel damit beginnen, statistische Lücken zu identifizieren, bevor sie Module für Offenlegung, Workflow-Kontrollen und Marktbenchmarking hinzufügen. Die europäische Richtlinie macht die Lohnlückenanalyse zum unvermeidlichen Einstiegspunkt für viele Organisationen, da die Berichterstattung auf einer verteidigungsfähigen Sicht auf Vergütungsunterschiede zwischen vergleichbaren Mitarbeitergruppen beruht. In der Praxis bedeutet dies, dass der Markt für Pay Equity Analytics Platforms immer noch mit Kernanalysen beginnt, auch wenn sich die breitere kommerzielle Geschichte in Richtung Governance und laufende Berichterstattung verschiebt.

Compliance und regulatorisches Reporting ist die am schnellsten wachsende Anwendung, und die Marktgröße der Pay Equity Analytics Platform für diese Anwendung wird bis 2031 voraussichtlich mit einem CAGR von 21,74 % wachsen. Da Berichtsvorlagen detaillierter und häufiger werden, verlieren manuelle Methoden an Glaubwürdigkeit, weil sie schwieriger abzustimmen, zu aktualisieren und zu verteidigen sind. Dayforce hob in seinem Lohnlückenbericht 2026 hervor, dass schwarze Frauen und Latinas im Jahr 2025 58 Cent pro Dollar im Vergleich zu weißen Männern verdienten, was zeigt, wie die Arbeitgeberanalyse über einen einzigen Geschlechtervergleich hinausgeht. Benchmarking und Vergütungsanalyse bleiben relevant, stehen aber unter mehr Druck, da der Datenzugang sich verbessert und einige Käufer sie möglicherweise als leichter ersetzbar betrachten als Compliance-Module. Innerhalb der Pay Equity Analytics Platform Branche liegt der stärkere langfristige Wert wahrscheinlich bei Anwendungen, die statistische Analyse, regulierte Ausgaben und Workflow-Aktionen in einem einzigen Produkt kombinieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: BFSI führt bei der Adoptionstiefe, während das Gesundheitswesen das stärkste Wachstumspotenzial hat

BFSI hielt im Jahr 2025 einen Anteil von 22,48 %, was es zum führenden Endnutzersegment im Markt für Pay Equity Analytics Platforms machte. Finanzinstitute neigen dazu, Vergütungsfragen durch eine Risikolinse zu betrachten, was gut zu strukturierten Analysen, wiederholbaren Kontrollen und dokumentierter Sanierung passt. Trusaic stellte fest, dass 67 % der Finanzdienstleistungsunternehmen im Jahr 2025 jährliche Lohngleichheitsprüfungen durchführten, die höchste Rate unter den gemessenen Sektoren. Diese Prüfungsreife erklärt, warum BFSI einer der etabliertesten Ausgabenpools im Markt für Pay Equity Analytics Platforms bleibt.

Das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich mit einem CAGR von 21,11 % wachsen und sind damit die am schnellsten wachsende Endnutzerkategorie. Der Sektor beginnt noch von einem niedrigeren Niveau der Softwareadoption, was mehr Raum für erstmalige Plattformkäufe lässt, da Anbieter und Arbeitgeber in den Biowissenschaften strengeren Dokumentationsstandards gegenüberstehen. Trusaic berichtete, dass im Jahr 2025 nur 10 % der Gesundheitsorganisationen dedizierte Software für die Lohngleichheitsanalyse nutzten und nur 47 % jährliche Prüfungen durchführten. Silae stellte auch fest, dass der französische Finanz- und Versicherungssektor eine geschlechtsspezifische Lohnlücke auf Führungsebene von über 45 % aufwies, was darauf hindeutet, dass eine führende Prüfungshäufigkeit den Sanierungsbedarf in hochvergüteten Sektoren nicht beseitigt. Im gesamten Markt für Pay Equity Analytics Platforms schafft diese Mischung aus reifer BFSI-Nachfrage und unterdurchdrungenem Gesundheitswesen-Bedarf ein nützliches Gleichgewicht zwischen kurzfristigen Ausgaben und zukünftiger Expansion.

Geografische Analyse

Nordamerika hielt im Jahr 2025 44,26 % des Marktanteils der Pay Equity Analytics Platform und hatte damit die größte regionale Position. Die Region profitiert von einer ungewöhnlichen Mischung aus rechtlicher Durchsetzbarkeit, Arbeitgeberbewusstsein und hoher Software-Bereitschaft, insbesondere in den Vereinigten Staaten und Kanada. In den Vereinigten Staaten wird der Markt für Pay Equity Analytics Platforms durch ein wachsendes Netz von Gehaltsoffenlegungs- und Berichtspflichten auf Bundesstaatenebene unterstützt, die Arbeitgeber über verteilte Belegschaften hinweg verwalten müssen. Colorados Durchsetzungsbilanz zeigt den Ernst dieses Umfelds, wobei der Bundesstaat insgesamt 841.500 USD an Bußgeldern gemäß dem Equal Pay for Equal Work Act meldete.

Der Markt für Pay Equity Analytics Platforms in Europa hält die zweitgrößte regionale Position, durchläuft aber den tiefgreifendsten regulatorischen Neustart. Die Lohntransparenzregeln der Europäischen Union gelten in allen 27 Mitgliedstaaten und geben der Region einen ungewöhnlich breiten Compliance-Fußabdruck sowohl in der privaten als auch in der öffentlichen Beschäftigung.[4]Rat der Europäischen Union, "Lohntransparenz in der EU," Rat der Europäischen Union, consilium.europa.eu Die Umsetzungsfrist im Juni 2026, gefolgt von gestaffelten Berichtspflichten für Arbeitgeber mit 150 oder mehr Mitarbeitern und dann 100 oder mehr Mitarbeitern, schafft einen mehrjährigen Umsetzungszyklus statt eines einmaligen Ansturms. Der Schwellenwert von 5 % für ungerechtfertigte Lücken erhöht auch den operativen Einsatz, da ungelöste Befunde Arbeitgeber in einen gemeinsamen Lohnbewertungsprozess führen können.

Asien-Pazifik ist das am schnellsten wachsende regionale Segment im Markt für Pay Equity Analytics Platforms und wird bis 2031 voraussichtlich mit einem CAGR von 22,41 % wachsen. Das Wachstum dort wird von multinationalen Arbeitgebern unterstützt, die konsistente Berichtsrahmen für globale Operationen wünschen, sowie von lokalen Arbeitgebern, die beginnen, Lohntransparenzpraktiken zu formalisieren. Das aktuelle Muster bleibt reaktiver als in Nordamerika oder Westeuropa, was bedeutet, dass die Adoption tendenziell beschleunigt, wenn rechtliche Verpflichtungen klarer werden. Diese Lücke lässt Raum für weitere Expansion, da regionale Arbeitgeber ihre HR-Datengrundlagen verbessern und eine engere Integration zwischen Gehaltsabrechnung und Vergütungs-Governance anstreben. Südamerika, der Nahe Osten und Afrika bleiben frühere Territorien für den Markt für Pay Equity Analytics Platforms, obwohl lokale Berichtserwartungen beginnen, Möglichkeiten für Anbieter zu schaffen, die Jobstrukturen und Compliance-Workflows lokalisieren können. PayAnalytics by beqom hat bereits Leitfäden für südafrikanische Arbeitgeber zur jährlichen Berichterstattung gemäß dem Employment Equity Act und ausstehenden Transparenzanforderungen veröffentlicht, was auf einen sich entwickelnden kommerziellen Weg in der Region hindeutet.

Wettbewerbslandschaft

Der Markt für Pay Equity Analytics Platforms bleibt mäßig fragmentiert, obwohl eine kleine Gruppe von Spezialanbietern einen klaren Skalenvorteil aufgebaut hat. Syndio, Trusaic, beqom einschließlich PayAnalytics und Payscale stechen hervor, weil sie Unternehmensbeziehungen, Vergütungslogik und Integrationstiefe auf eine Weise kombinieren, die kleinere Anbieter oft nicht erreichen können. Gleichzeitig hält der lange Schwanz regionaler Spezialisten und fokussierter Punktlösungen den Preisdruck und die Funktionsdifferenzierung im gesamten Markt für Pay Equity Analytics Platforms aktiv. Dieses Gleichgewicht erklärt, warum sich der Markt nicht wie ein Software-Segment verhält, das dem Gewinner alles zufallen lässt, obwohl führende Anbieter sichtbarer geworden sind.

Ein wichtiges Wettbewerbsmuster im Markt für Pay Equity Analytics Platforms ist die Verlagerung hin zu eingebetteter Workflow-Distribution. Syndio startete Syndi im Oktober 2025 als KI-natives Entscheidungsintelligenz-Tool für Vergütung, das innerhalb von Microsoft Teams, Slack und Bewerberverfolgungssystemen funktioniert. Payscale startete Payscale Verse und Payfactors Explore im Mai 2025, um KI-gestützte Vergütungsanalyse und Abfrage-Workflows zu vertiefen.[5]Payscale Inc., "Payscale Leads the Way with New Innovative Compensation Solutions That Solve Critical Data Gaps," Payscale, payscale.com Trusaic hat auch Entscheidungsunterstützung und Lohngerechtigkeitsautomatisierung direkter in Vergütungs-Workflows eingebettet, was die breitere Verlagerung von statischer Analyse hin zu Echtzeit-Orientierung verstärkt. Im Markt für Pay Equity Analytics Platforms ist diese Verlagerung wichtig, weil Anbieter, die näher an täglichen Einstellungs- und Vergütungsentscheidungen sitzen, schwerer zu verdrängen sind als Tools, die nur für die jährliche Berichterstattung verwendet werden.

Ein weiterer Wettbewerbspunkt ist die Unterstützung der Datenbereitschaft, nicht nur die Analysegenauigkeit. Ravio hat seinen Vergütungsbenchmarking-Fußabdruck erweitert und im Mai 2025 12 Millionen USD aufgenommen, um geografisches Wachstum zu unterstützen, was das anhaltende Interesse an neueren Modellen für die Erfassung und Bereitstellung von Vergütungsdaten signalisiert. Evenpay differenziert sich durch Multi-HRIS-Integrationen und EU-Datenhaltung, was direkt auf Käuferbedenken bei regulierten europäischen Bereitstellungen eingeht. Der Markt für Pay Equity Analytics Platforms legt auch mehr Gewicht auf Vertrauensmarker wie ISO 27001, SOC 2 und erklärbare KI-Kontrollen, da Unternehmenskäufer sie zunehmend als Einstiegsbedingungen statt als Premium-Extras betrachten. Das macht das Wettbewerbsfeld breiter als reine Funktionslisten, da Glaubwürdigkeit in Sicherheit, Workflow-Eignung und Implementierungsunterstützung nun eine zentrale Rolle bei der Anbieterauswahl spielt.

Marktführer der Pay Equity Analytics Platform Branche

-

Payscale, Inc.

-

Salary.com, LLC

-

beqom SA

-

Syndio Solutions, Inc.

-

Trusaic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Mercer und Syndio gaben eine formelle strategische Allianz bekannt, die Mercers Vergütungsberatungskompetenz und Marktdaten mit Syndios KI-gesteuerter Vergütungs-Governance-Plattform kombiniert. Die Partnerschaft verschafft Syndio Zugang zu Mercers Beratungskundenbasis und positioniert das kombinierte Angebot als Komplettlösung für Vergütungsstrategie bis zur Umsetzung für Unternehmenskäufer.

- Mai 2026: beqom veröffentlichte Compliance-Leitfäden zur EU-Lohntransparenzrichtlinie, die die Definition der Lohnlücke, die Klassifizierung von Arbeitnehmerkategorien und obligatorische Berichtsformate abdecken, während die Mitgliedstaaten die endgültige Umsetzung der Verpflichtungen der Frist vom Juni 2026 abschließen.

- Februar 2026: Ravio führte Funktionen zur Methodentransparenz ein, die die spezifische Aufbaumethodik für jeden Vergütungsbenchmark zeigen, und ermöglicht es HR-Teams, die Datenqualität zu validieren und Gehaltsbereiche gegenüber Mitarbeitern und Bewerbern mit vollständiger analytischer Rückverfolgbarkeit zu erklären.

- Dezember 2025: PayAnalytics by beqom veröffentlichte Leitfäden für südafrikanische Arbeitgeber zu den jährlichen Berichtspflichten gemäß dem Employment Equity Act und ausstehenden Lohntransparenzgesetzen, wodurch die Compliance-Abdeckung der Plattform auf das subsaharische Afrika ausgeweitet wurde.

Umfang des globalen Marktberichts zur Pay Equity Analytics Platform

Pay Equity Analytics Platforms sind softwaregestützte Lösungen, die von Arbeitgebern eingesetzt werden, um Vergütungsunterschiede über geschützte Merkmale und vergleichbare Arbeitskategorien hinweg zu identifizieren, zu erklären, zu sanieren, zu überwachen und zu berichten. Kernfunktionen umfassen Lohngleichheitsanalyse, Lohntransparenz-Reporting, Jobarchitektur (gleichwertige Arbeit) Analyse, Sanierungsplanung, Vergütungsentscheidungsunterstützung und regulatorisches Reporting.

Der Marktbericht zur Pay Equity Analytics Platform ist segmentiert nach Bereitstellungsmodus (Cloud-basiert und On-Premises), Unternehmensgröße (Großunternehmen und KMU), Anwendung (Lohnlückenanalyse, Benchmarking und Vergütungsanalyse, Compliance und regulatorisches Reporting sowie weitere Anwendungen), Endnutzerbranche (BFSI, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Einzelhandel und E-Commerce, Industrielle Fertigung, Regierung und öffentlicher Sektor sowie weitere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Cloud-basiert |

| On-Premises |

| Großunternehmen |

| KMU |

| Lohnlückenanalyse |

| Benchmarking und Vergütungsanalyse |

| Compliance und regulatorisches Reporting |

| Weitere Anwendungen |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Industrielle Fertigung |

| Regierung und öffentlicher Sektor |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Nach Unternehmensgröße | Großunternehmen | |

| KMU | ||

| Nach Anwendung | Lohnlückenanalyse | |

| Benchmarking und Vergütungsanalyse | ||

| Compliance und regulatorisches Reporting | ||

| Weitere Anwendungen | ||

| Nach Endnutzerbranche | BFSI | |

| IT und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Einzelhandel und E-Commerce | ||

| Industrielle Fertigung | ||

| Regierung und öffentlicher Sektor | ||

| Weitere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum bei Pay Equity Analytics Platforms bis 2031 an?

Die größten Wachstumstreiber sind die EU-Lohntransparenzfrist im Juni 2026, die Ausweitung der Offenlegungsvorschriften auf US-Bundesstaatenebene und die Verlagerung von periodischen Prüfungen hin zu kontinuierlichem Monitoring. Die Kategorie wird voraussichtlich mit einem CAGR von 17,46 % wachsen und bis 2031 2,39 Milliarden USD erreichen.

Welches Bereitstellungsmodell führt bei der Adoption?

Die Cloud-basierte Bereitstellung führte im Jahr 2025 mit einem Anteil von 76,18 % und ist mit einem CAGR von 18,94 % bis 2031 auch das am schnellsten wachsende Modell, da Arbeitgeber Echtzeit-Integrationen über Gehaltsabrechnungs-, HRIS- und ATS-Systeme hinweg wünschen.

Warum sind Großunternehmen noch die Hauptkäufer?

Großunternehmen hielten im Jahr 2025 einen Anteil von 66,42 %, da sie die höchste Komplexität über Länder, rechtliche Einheiten und Vergütungsstrukturen hinweg aufweisen. Sie benötigen in der Regel stärkere Prüfpfade und fortschrittlichere Compliance-Workflows.

Wo wird die schnellste regionale Expansion erwartet?

Asien-Pazifik wird bis 2031 voraussichtlich mit einem CAGR von 22,41 % wachsen, obwohl Nordamerika im Jahr 2025 mit einem Anteil von 44,26 % die größte Region blieb. Die regionale Lücke deutet auf erheblichen Spielraum für zukünftige Adoption hin.

Welcher Anwendungsbereich wächst am schnellsten?

Compliance und regulatorisches Reporting ist die am schnellsten wachsende Anwendung mit einem CAGR von 21,74 % bis 2031. Arbeitgeber benötigen diese Module, da Berichtsrahmen häufiger, detaillierter und schwieriger manuell zu verwalten werden.

Seite zuletzt aktualisiert am: