Paraguay Telecom MNO Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

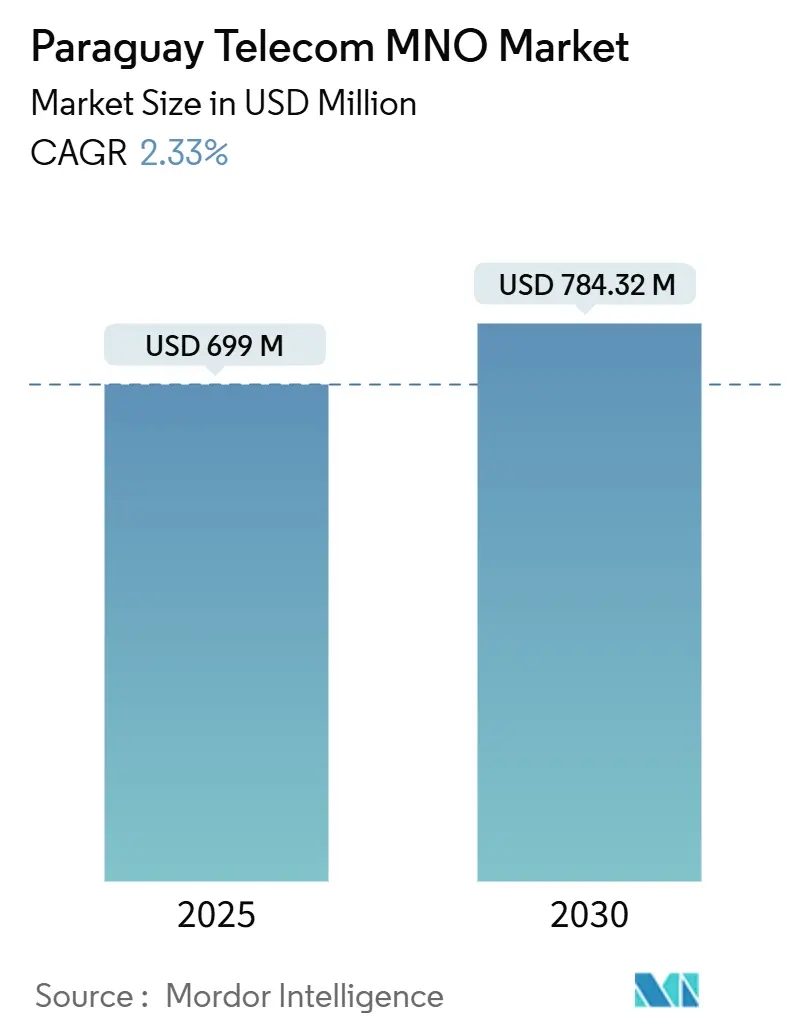

| Marktgröße (2025) | 699 Millionen US-Dollar |

| Marktgröße (2030) | 784.32 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.33% CAGR |

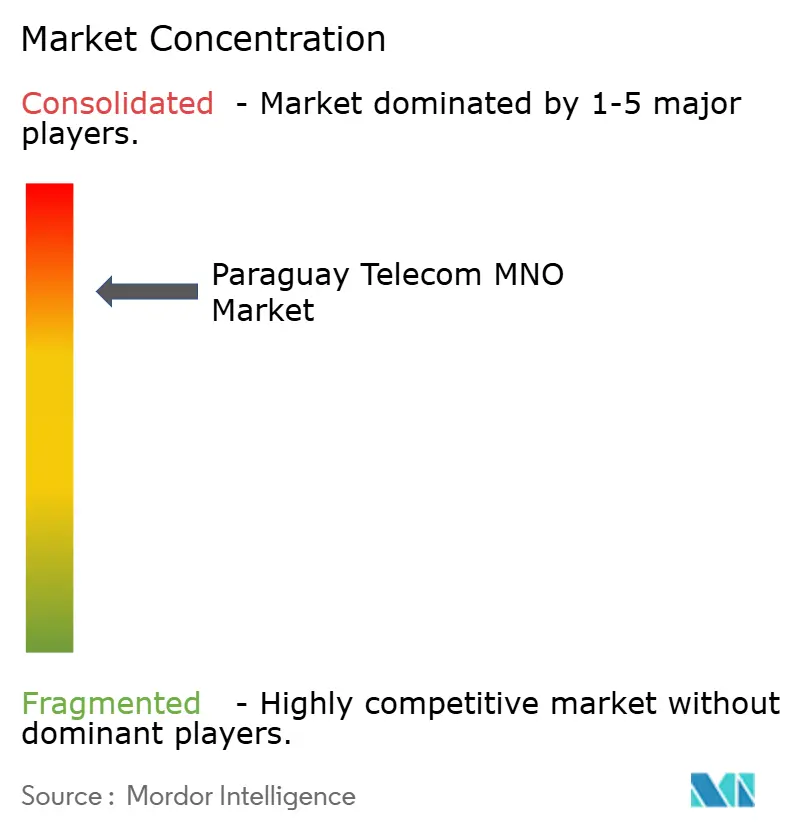

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Paraguay Telecom MNO Marktanalyse von Mordor Intelligence

Die Paraguay Telecom MNO Marktgröße wird für 2025 auf 699 Millionen USD geschätzt und soll bis 2030 einen Wert von 784,32 Millionen USD erreichen, bei einer CAGR von 2,33 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 8,90 Millionen Abonnenten im Jahr 2025 auf 9,83 Millionen Abonnenten bis 2030 wächst, bei einer CAGR von 2,02 % während des Prognosezeitraums (2025–2030).

Dieses moderate Wachstum spiegelt die Kostenstruktur des Binnenlandes, eine vorsichtige Spektrumpolitik und die Disziplin der Betreiber wider, die auf Infrastruktursharing statt auf Preiskriege ausgerichtet ist. Datenzentrierte Einnahmen, Projekte zur digitalen Verwaltung und Großhandels-Transitverbindungen mit Brasilien und Argentinien erhalten die Dynamik aufrecht, während eine moderate Wettbewerbsintensität die EBITDA-Margen schützt und Mittel für gezielte 5G- und Glasfaserinvestitionen sichert. Regulatorische Klarheit unter CONATEL und das Echtzeitzahlungsökosystem der Zentralbank fördern zusätzlich die Nachfrage nach hochverfügbarem mobilem Breitband.

Wichtigste Erkenntnisse des Berichts

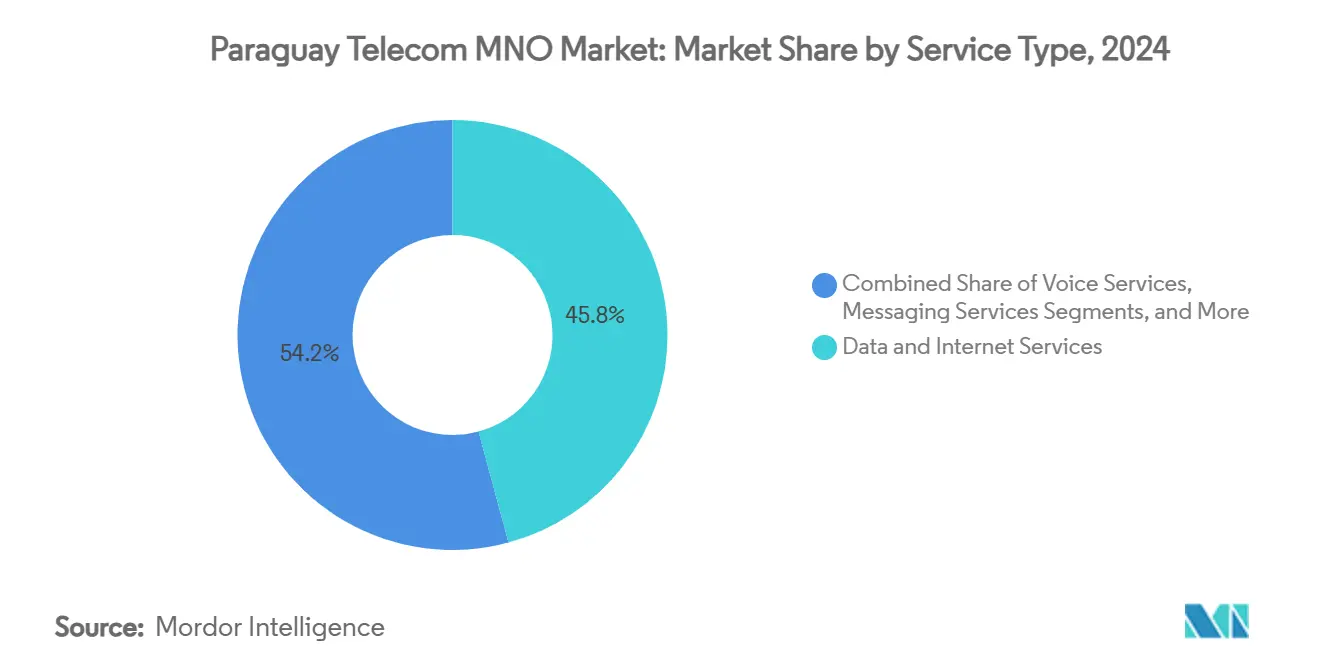

- Nach Dienstleistungstyp führten Daten- und Internetdienste mit einem Anteil von 45,80 % am Paraguay Telecom MNO Markt im Jahr 2024 und werden voraussichtlich bis 2030 mit einer CAGR von 2,88 % wachsen.

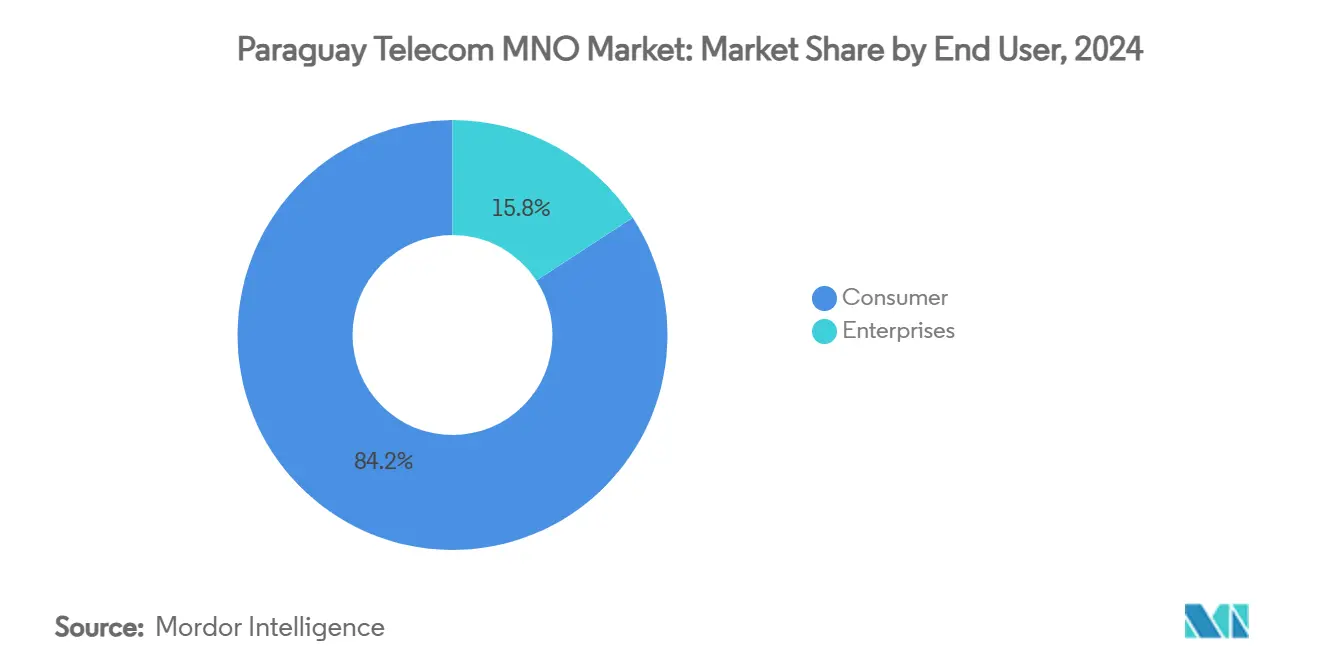

- Nach Endnutzer entfiel das Verbrauchersegment auf 84,19 % der Paraguay Telecom MNO Marktgröße im Jahr 2024, während der Unternehmensumsatz zwischen 2025 und 2030 mit einer CAGR von 2,96 % wachsen soll.

Paraguay Telecom MNO Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende mobile Datenkonsumption | +0.8% | Urbane Knotenpunkte in Asunción und Ciudad del Este | Mittelfristig (2–4 Jahre) |

| Beschleunigte Glasfaserausbau durch öffentlich-private Partnerschaften | +0.6% | Ländliche Korridore und Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Spektrum-Umwidmung von 4G auf 5G | +0.4% | Stark frequentierte urbane Zentren | Mittelfristig (2–4 Jahre) |

| Programme zur digitalen Verwaltungstransformation | +0.3% | Landesweit, zunächst Pilotstädte | Kurzfristig (≤ 2 Jahre) |

| Cloud- und Edge-Nachfrage von Agritech- und Fintech-KMU | +0.2% | Sojaanbaugürtel und Finanzzentren | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Großhandels-Transitverbindungen | +0.1% | Grenzen zu Brasilien, Argentinien, Bolivien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende mobile Datenkonsumption

Die täglichen Transaktionen über die SPI-Echtzeitzahlungsschiene der Zentralbank vervierfachten sich bis August 2024 auf 560.000, wodurch Smartphones in den Mittelpunkt des alltäglichen Handels rückten und die Nutzung datenintensiver Apps ankurbelten. [1]Central Banking-Mitarbeiter, "Entwicklung der Zahlungs- und Marktinfrastruktur: Zentralbank von Paraguay," CentralBanking.com Betreiber wandeln diese Nachfrage durch gestaffelte Bundles und gebührenfreie Finanz-Apps in höhere ARPU um, während die Nutzung im ländlichen Raum steigt, da mobiles Geld das spärliche Filialnetz ersetzt. Tigos landesweites Tigo Money-Wallet veranschaulicht, wie der Paraguay Telecom MNO Markt zusätzliche Einnahmen aus der finanziellen Inklusion erschließt, ohne tiefe Subventionen für Endgeräte zu erfordern.

Beschleunigter Glasfaserausbau durch öffentlich-private Partnerschaften

Öffentlich-private Partnerschaften ermöglichen es Betreibern, Weitverkehrs-Glasfaser gemeinsam zu finanzieren und damit die Investitionsbelastung zu verteilen, die Paraguays Geografie auferlegt. Die Weltbank betrachtet Telekommunikations-PPPs als katalytische Infrastruktur, und lokale Projekte folgen dieser Logik, indem sie Universaldienstfonds an private Tiefbauarbeiten in dünn besiedelten Korridoren knüpfen. [2]Weltbank, "Rechtliches Ressourcenzentrum für öffentlich-private Partnerschaften," PPP.WorldBank.orgGemeinsame Mittelstreckenverbindungen reduzieren Backhaul-Engpässe, ermöglichen die 4G-Verdichtung und unterstützen den künftigen 5G-Mikrowellen-Offload in Sekundärstädten.

Spektrum-Umwidmung von 4G auf 5G

CONATELs Konsultation 2025 zur Freigabe von 400 MHz im 3,5-GHz-Band signalisiert einen bewussten Weg: Betreiber erhöhen die LTE-Kapazität, während sie 5G selektiv in Premium-Zonen aktivieren. Diese Taktik mindert den Cashflow-Druck und lässt die Nachfrage nach erweitertem mobilem Breitband reifen, bevor große Ausgaben anfallen. Claros regionale Glasfaser- und Funkinvestitionen versetzen das Unternehmen in die Lage, schnell umzuschwenken, sobald die Regeln finalisiert sind. [3]BNamericas, "Bis 2028 werden 60 % von Claros mobilem Netz 5G sein," BNamericas.com

Programme zur digitalen Verwaltungstransformation

Paraguays Nationaler Entwicklungsplan 2030 beinhaltet Module für elektronische Beschaffung, elektronisches Gesundheitswesen und digitale Identität, die netzbetreibertaugliche Netzwerke erfordern. Regierungsverträge verschaffen Betreibern vorhersehbaren Datenverkehr und demonstrieren Zuverlässigkeit gegenüber Unternehmenskunden, während jüngste Datenschutzgesetze Sicherheitsstandards kodifizieren, die Telekommunikationsunternehmen als verwaltete Dienste monetarisieren können. [4]PPC Land, "Paraguay verabschiedet umfassendes Datenschutzgesetz," PPC.land

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenaufschlag für Backhaul im Binnenland | −0.4% | National | Langfristig (≥ 4 Jahre) |

| Geringe Bankdurchdringung begrenzt Nachzahlungs-Upselling | −0.3% | Ländliche und einkommensschwache städtische Gebiete | Mittelfristig (2–4 Jahre) |

| Verzögerte Umsetzung der Rufnummernmitnahme | −0.2% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Illegaler Graumarkt-Sprachverkehr | −0.1% | Grenzübergänge | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenaufschlag für Backhaul im Binnenland

Die Abhängigkeit von brasilianischen und argentinischen Landestationen treibt die IP-Transitpreise in die Höhe, komprimiert die Margen bei internationaler Bandbreite und hemmt eine aggressive Datenpreisgestaltung. Obwohl neue Glasfaser-PPPs inländische Mittelstreckenengpässe lindern, bleiben grenzüberschreitende Gebühren strukturell bedingt. Betreiber verfolgen Transitvereinbarungen, die Paraguay als regionale Verkehrsdrehscheibe positionieren, doch die Amortisationszeiten erstrecken sich über den Prognosezeitraum hinaus, was die kurzfristige Rentabilität dämpft.

Geringe Bankdurchdringung begrenzt Nachzahlungs-Upselling

Nur eine Minderheit der Erwachsenen verfügt über formelle Bankkonten, was kreditbasierte Abrechnung einschränkt. Prepaid dominiert, begrenzt den ARPU und erschwert die Bündelung von Endgerätefinanzierung oder OTT-Abonnements. Mobile Wallets bieten einen Ausweg, doch regulatorische Obergrenzen für Transaktionsvolumina halten sie von vollwertigen Nachzahlungssubstituten fern. Allianzen zwischen Telekommunikation und Mikrofinanz entstehen, erfordern jedoch Innovationen bei der Risikobewertung, um skalierbar zu werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste treiben die Entwicklung des Umsatzmix voran

Daten und Internet erfassten im Jahr 2024 einen Anteil von 45,80 % am Paraguay Telecom MNO Markt und steigen bis 2030 mit einer CAGR von 2,88 % auf die Hälfte des Umsatzes. Die starke Smartphone-Verbreitung, angetrieben durch die gebührenfreie Nutzung von Echtzeitzahlungen, erhöht den durchschnittlichen monatlichen Datenverkehr und steigert den Appetit der Betreiber auf Spektrum-Umwidmung. Spracheinnahmen erodieren, da OTT-Telefonie zunimmt, auch wenn CONATEL die Netzneutralität durchsetzt, um selektive Sperrungen einzudämmen. Nachrichtendienste erfahren eine ähnliche Kannibalisierung durch soziale Plattformen, während IoT- und M2M-Abonnements in der Tierüberwachung und Logistik zu skalieren beginnen. Inhaltsvereinbarungen, wie Tigos exklusive Rechte an der nationalen Liga bis 2027, erhalten die Lebensfähigkeit von Pay-TV und stärken die Kundenbindung. Sonstige Mehrwertdienste, Roaming-Pakete, Geräteschutzversicherungen und Cloud-Backup bieten inkrementelle Margen, die den Übergang von einfacher Konnektivität zu Lifestyle-Ökosystemen glätten.

Die Expansion des Segments unterstreicht die Verschiebung der Paraguay Telecom MNO Marktgröße hin zu digitalen Anwendungen. Betreiber nutzen Carrier-Billing für App-Stores, und Partnerschaften mit Streaming-Anbietern bündeln Datenkontingente mit lokalisierten Inhalten. Cloud-Gaming-Pilotprojekte, abhängig von latenzarmen 5G-Slices, sind für den Start in dicht besiedelten Bezirken geplant. Der Großhandels-Transit von Over-the-Top-Datenverkehr über paraguayische Glasfaserkorridore signalisiert einen weiteren Monetarisierungspfad, sobald sich die grenzüberschreitenden Gebühren normalisieren.

Nach Endnutzer: Unternehmenswachstum beschleunigt die digitale Transformation

Das Verbrauchersegment generierte im Jahr 2024 84,19 % der Paraguay Telecom MNO Marktgröße, was eine Prepaid-Ausrichtung und steigende Datenbundles widerspiegelt. Der Unternehmensumsatz, der mit einer CAGR von 2,96 % wächst, wird jedoch zum am schnellsten wachsenden Segment, da KMU ihre Lieferketten digitalisieren. Agritech-Lösungen erfordern robuste IoT-Verbindungen für Bodenanalysen, während Fintech-Plattformen redundante Konnektivität benötigen, um das SPI-Echtzeitzahlungs-Backbone zu unterstützen. Portale für elektronische Beschaffung der Regierung und kommunale Smart-City-Pilotprojekte sichern Bandbreitenverpflichtungen, die über einfaches mobiles Breitband hinausgehen. Betreiber entwickeln verwaltete Sicherheits- und Hybrid-Cloud-Angebote und erschließen neue Einnahmequellen ohne starke Spektrumabhängigkeit.

Die Unternehmensdurchdringung diversifiziert auch das Abwanderungsrisiko im Paraguay Telecom MNO Markt. Langfristige Verträge stabilisieren die Cashflows und ermöglichen die Investitionsplanung für Edge-Knoten, die Inhalte näher an ländliche Genossenschaften zwischenspeichern. Die Wettbewerbsdifferenzierung verlagert sich von Versorgungskarten zu Service-Level-Vereinbarungen, was Betreiber dazu veranlasst, Tier-III-Rechenzentrumsresilienz zu zertifizieren und spezialisierte Lösungsarchitekten zu rekrutieren. Diese Fähigkeiten bereiten den Boden für die künftige Monetarisierung von Netzwerk-APIs unter der eigenständigen 5G-Architektur.

Geografische Analyse

Urbane Cluster erfassen den Großteil des Datenverkehrs und der Investitionen, wobei Asunción und Ciudad del Este die dichtesten Mobilfunkstandorte und die ersten 3,5-GHz-Versuche beherbergen. Die Paraguay Telecom MNO Marktgröße in diesen Korridoren wird voraussichtlich mit einer mittleren einstelligen CAGR steigen, wenn die 5G-Einführung beginnt. Vorstädtische Ringe erleben Kapazitätserweiterungen als Überlaufeffekt, während Sekundärstädte wie Encarnación auf kosteneffizientes Backhaul warten, bevor ein bedeutender 5G-Ausbau erfolgt. Die ländliche Abdeckung bleibt 4G-orientiert, doch PPP-Glasfaserprojekte fördern Small-Cell-Überlagerungen zur Versorgung von Agrarexportzonen.

Paraguays Grenzen erhöhen und mildern gleichzeitig den Kostendruck. Höhere Transittarife schränken die Flexibilität bei der Endkundenpreisgestaltung ein, doch entstehen Großhandelsmöglichkeiten, da Bolivien und im Binnenland gelegene brasilianische Bundesstaaten diverse Routen suchen. Regulatorische Kooperationsabkommen zwischen CONACOM und der brasilianischen Wettbewerbsbehörde ebnen den Weg für gemeinsame Leitungskanäle und gegenseitige Interconnect-Rabatte. Betreiber könnten den geografischen Nachteil in einen regionalen Hub-Status umwandeln, sobald bilaterale Peering-Normen ausgereift sind.

Der nationale Boom bei Echtzeitzahlungen veranschaulicht, wie digitale Ökosysteme geografische Bandbreitenmuster verschieben. Transaktionsspitzen fallen mit Erntezahlungen zusammen und lassen die Nachfrage in Sojaanbauprovinzen in die Höhe schnellen. Telekommunikationsunternehmen reagieren mit der Bereitstellung temporärer Bandbreitenerhöhungen und nutzen mobiles Edge-Computing, um Fintech-Workloads näher an landwirtschaftliche Genossenschaften zwischenzuspeichern. Im Prognosezeitraum wandeln sich ländliche Datenkorridor von Kostenstellen in inkrementelle Gewinnquellen, da die Agritech-Einführung zunimmt.

Wettbewerbslandschaft

Telecel (Tigo) ist der Referenzbetreiber und hält im Jahr 2024 einen bedeutenden Anteil am paraguayischen Telecom MNO Markt, gestützt auf landesweites LTE, exklusive Fußballinhalte und etablierte Tigo Money-Wallets. Personal Paraguay nutzt seine globale Telefónica-Abstammung, um bei der Netzqualität zu konkurrieren, während Claro konzernweite Investitionsausgaben von 7,7 Milliarden USD, die für 2024–2029 für regionale Glasfaser vorgesehen sind, einsetzt, um 5G-Knoten und KI-gestützte Kapazitätsplanung zu beschleunigen.

Infrastruktursharing ist der dominante Effizienz-Hebel. Millicom hat mehr als 9.000 Türme in ausgegliederte Einheiten überführt, wodurch Kapital freigesetzt und die Mietkosten für alle Mieter gesenkt wurden. Künftige Sharing-Vereinbarungen werden rund um Dunkelglasfaser und RAN-Sharing in Gebieten mit niedrigem ARPU erwartet, unterstützt durch CONATELs Entwurf von Open-Access-Richtlinien. Der MVNO-Markteintritt bleibt gedämpft, da Großhandelsgebühren mit Kostenaufschlagsformeln übereinstimmen, die den Margenspielraum begrenzen; keiner hält mehr als 0,5 % Abonnentenanteil.

Der strategische Fokus verlagert sich auf Unternehmens-IKT-Stacks. Tigo bündelt SD-WAN und Cloud-Gateways, Claro testet Satelliten-zu-Mobilfunk-Dienste für entlegene Agrarbetriebe, und Personal umwirbt Fintechs mit Carrier-Billing-APIs. Die Wettbewerbsintensität dreht sich daher weniger um Schlagzeilen-Tarife als vielmehr um die Breite des Dienstleistungsportfolios und vertikale Expertise. Betreiber, die regionale Konzernsynergien in lokalisierte Lösungen übersetzen, behalten einen Vorteil.

Marktführer im Paraguay Telecom MNO Bereich

Tigo (Telecel Paraguay S.A.)

Telecom Personal Paraguay (Núcleo S.A.)

Claro Paraguay (AMX Paraguay S.A.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Paraguay verabschiedete ein umfassendes Datenschutzgesetz mit Compliance-Anforderungen für Telekommunikations-Kundendaten.

- März 2025: Claro testete direkte Satelliten-zu-Mobilfunk-Konnektivität in Pilotprojekten mit Anatel und erkundete Alternativen zur ländlichen Abdeckung.

- Februar 2025: CONATEL eröffnete eine Konsultation über 400 MHz im 3,5-GHz-Band für 5G-Zuteilungen und markierte damit einen Meilenstein auf dem Weg zur Freigabe des Spektrums der nächsten Generation.

Berichtsumfang des Paraguay Telecom MNO Markts

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Paraguay Telecom MNO Markt derzeit?

Die Paraguay Telecom MNO Marktgröße betrug im Jahr 2025 699 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 784,32 Millionen USD erreichen.

Welcher Betreiber führt den Markt an?

Telecel (Tigo) führt mit einem Paraguay Telecom MNO Marktanteil von 55 %, gestützt durch EBITDA-Margen von 37 % und exklusive Sportinhalte.

Wie schnell wächst das Unternehmenssegment?

Der Unternehmensumsatz wird voraussichtlich bis 2030 mit einer CAGR von 2,96 % wachsen, angetrieben durch die Digitalisierung in Agritech und Fintech.

Wann wird 5G in Paraguay zum Mainstream?

Betreiber planen selektive 5G-Einführungen in Großstädten ab 2025, wobei Claro eine Bevölkerungsabdeckung von 60 % bis 2028 anstrebt.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Paraguays Backhaul-Aufschlag als Binnenland und die geringe Bankdurchdringung, die die Nachzahlungseinführung begrenzt, reduzieren die prognostizierte CAGR zusammen um 0,7 Prozentpunkte.

Wie gehen Betreiber mit Lücken in der ländlichen Abdeckung um?

Betreiber verfolgen PPP-Glasfaserprojekte und testen Satelliten-zu-Mobilfunk-Technologie, um die Abdeckung zu erweitern, ohne prohibitive terrestrische Ausbaukosten zu verursachen.

Seite zuletzt aktualisiert am: