Polyurethan (PU)-Beschichtungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 25.18 Millionen US-Dollar |

| Marktgröße (2031) | 31.54 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

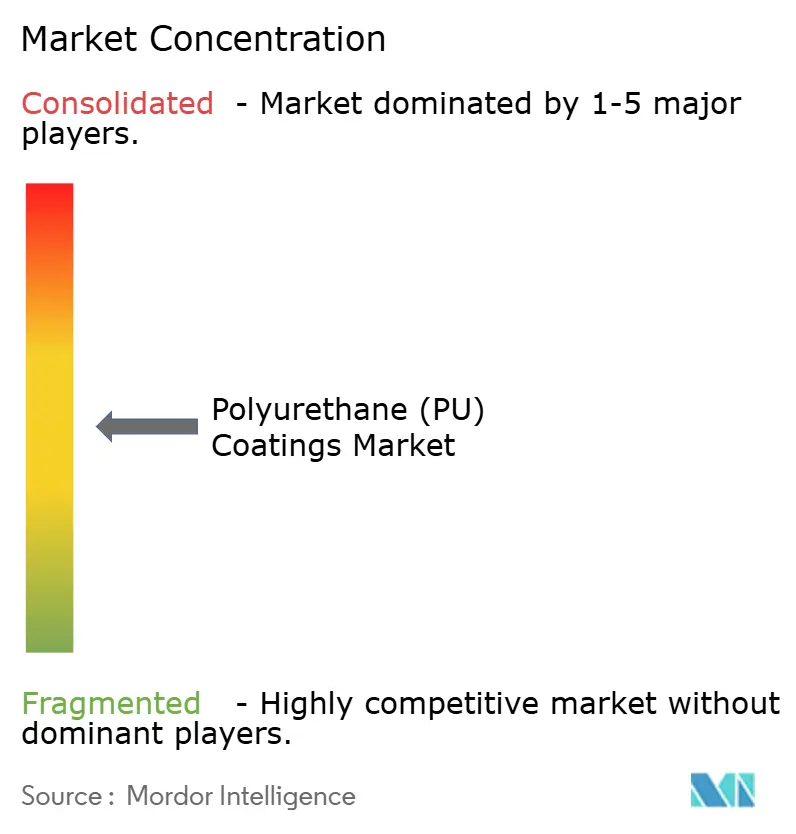

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyurethan (PU)-Beschichtungsmarkt Analyse von Mordor Intelligence

Die Größe des Polyurethan-Beschichtungsmarkts wird im Jahr 2026 auf 25,18 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 24,08 Millionen USD, mit Projektionen für 2031 von 31,54 Millionen USD, bei einer Wachstumsrate von 4,58 % CAGR über den Zeitraum 2026–2031. Schnelle Innovationen bei wasserbasierten Dispersionen, nanotechnologisch gestützten selbstheilenden Chemien und Rohstoffen der Kreislaufwirtschaft gestalten die Wettbewerbsprioritäten neu. Die Nachfrage beschleunigt sich dort, wo hohe Haltbarkeit, flexible Haftung und Einhaltung niedriger VOC-Werte zusammentreffen, insbesondere in den Bereichen Automobil, Bauwesen und Industrieböden. Große OEMs setzen Nachhaltigkeitsprotokolle durch, die biobasierte Rohstoffe und isocyanatfreie Härtung bevorzugen, während Regierungen die Emissionsgrenzwerte für Lösemittelsysteme verschärfen. Mittelgroße Formulierer, die keine umfangreichen Umformulierungsprogramme finanzieren können, werden zu attraktiven Akquisitionszielen für globale Lieferanten, die Forschung & Entwicklung, Rohstoffe und regionale Distribution integrieren können.

Wichtigste Erkenntnisse des Berichts

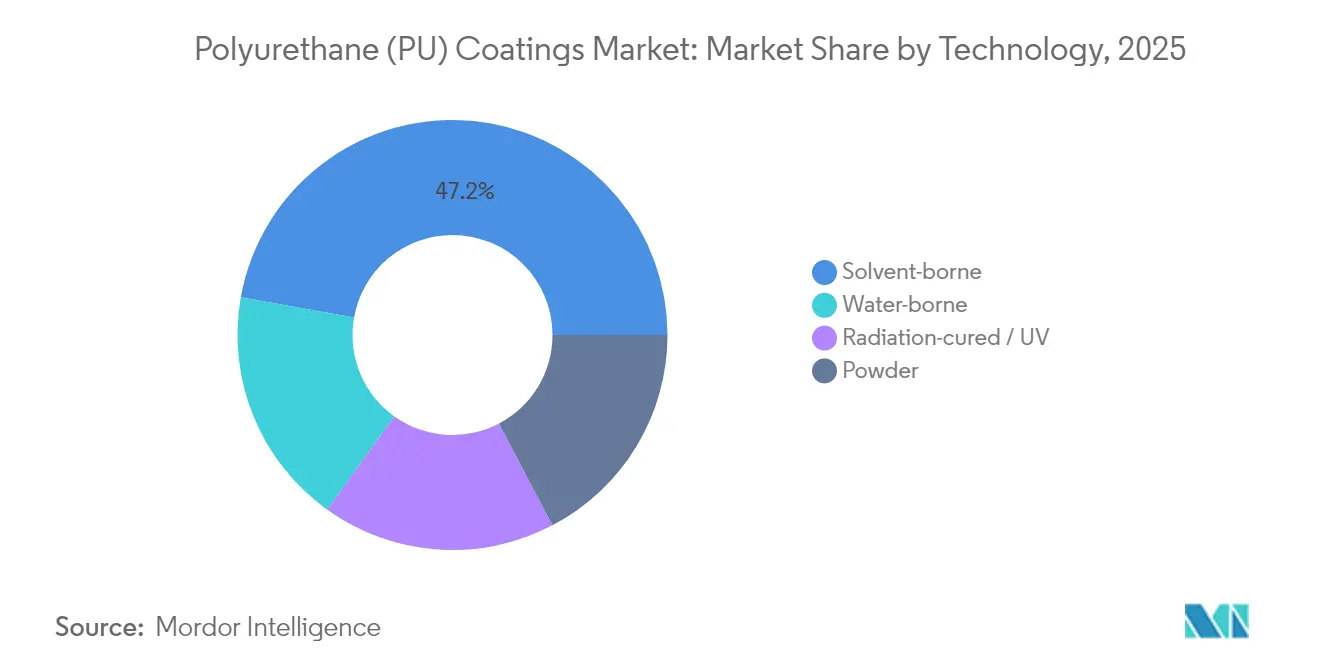

- Nach Technologie führten lösemittelbasierte Beschichtungen den Polyurethan-Beschichtungsmarkt mit einem Marktanteil von 47,20 % im Jahr 2025 an. Die wasserbasierte Technologie soll bis 2031 mit einer CAGR von 6,67 % wachsen, dem stärksten Wachstum unter allen Technologien.

- Nach Endverbrauchssegment entfielen auf Automobilanwendungen 33,60 % der Marktgröße des Polyurethan-Beschichtungsmarkts im Jahr 2025, mit einer erwarteten CAGR-Expansion von 4,75 % während des Prognosezeitraums (2026–2031).

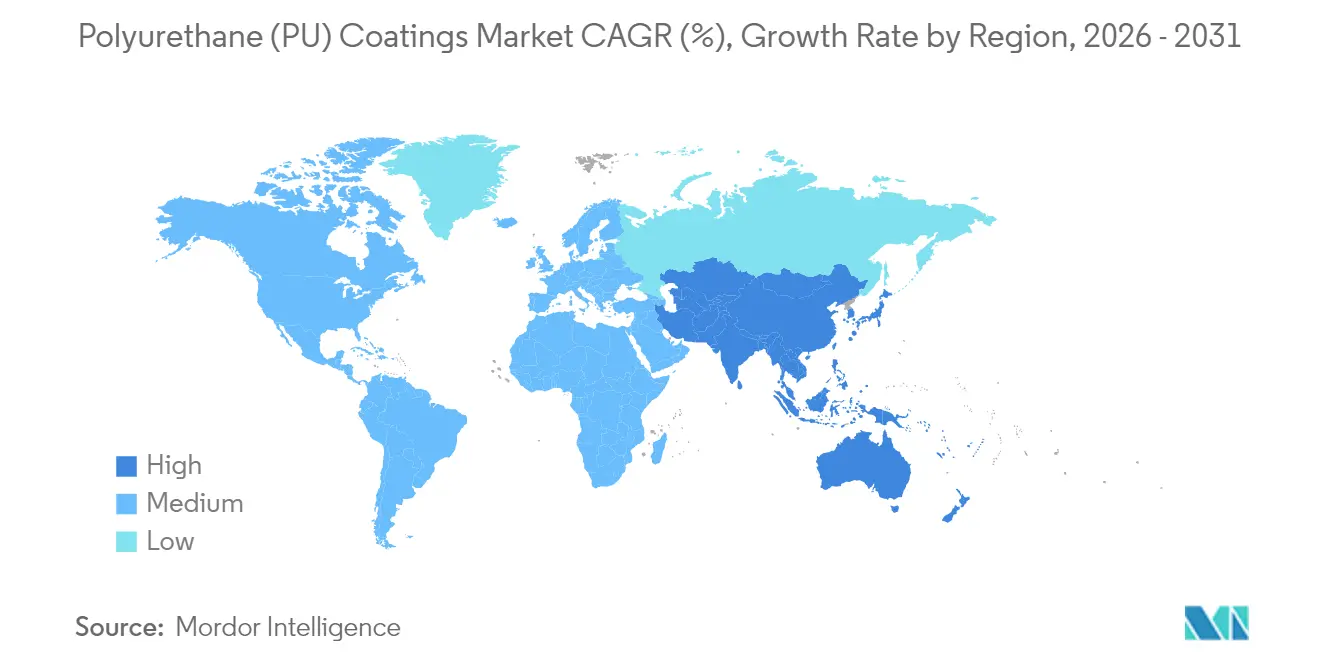

- Nach Region dominierte der Asien-Pazifik-Raum mit 42,75 % der Marktgröße des Polyurethan-Beschichtungsmarkts im Jahr 2025 und soll bis 2031 mit einer CAGR von 5,36 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Polyurethan (PU)-Beschichtungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederankurbelung des Bauwesens im Rahmen des postpandemischen Infrastrukturkonjunkturprogramms | +1.2% | Global, mit Konzentration im Asien-Pazifik-Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung der Automobil-OEMs zu Leichtbauverbundwerkstoffen, die hochflexible PU-Deckbeschichtungen erfordern | +0.9% | Global, angeführt von Automobilzentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Schwenk zu VOC-armen wasserbasierten und hochfesten Systemen | +0.8% | Nordamerika & EU, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| E-Commerce-Logistikboom steigert die Nachfrage nach PU-Beschichtungen für Industrieböden | +0.6% | Global, mit frühen Gewinnen in Nordamerika, China, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Entstehung nanotechnologisch gestützter selbstheilender PU-Beschichtungen, die Neulackierungszyklen verlängern | +0.4% | Kernbereich Nordamerika & EU, Übertragungseffekte auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederankurbelung des Bauwesens im Rahmen des postpandemischen Infrastrukturkonjunkturprogramms

Globale Infrastrukturpakete erschließen stetige Aufträge für schützende Polyurethan-Beschichtungen, die widrigem Wetter und chemischer Einwirkung standhalten. Das Infrastrukturinvestitions- und Beschäftigungsgesetz der Vereinigten Staaten in Verbindung mit großen Provinzprojekten in China hält die Nachfrage im Bereich Architektur und Tiefbau auf hohem Niveau. Der Sektor schwenkt zudem auf Zertifizierungen für nachhaltiges Bauen um und veranlasst Architekten, emissionsarme Polyurethan-Dispersionsprodukte zu spezifizieren. Der Asien-Pazifik-Raum trägt das höchste Volumen bei, während Nordamerika und Europa Wert auf Premium-Belastbarkeit und schnelle Aushärtleistung legen. Das Wachstum des modularen Bauens begünstigt werkseitig aufgetragene Systeme, die den Arbeitsaufwand vor Ort reduzieren. Längere Projektpipelines schaffen eine planbare Nachfrage für Lieferanten, die eine unterbrechungsfreie Versorgung gewährleisten können.

Verlagerung der Automobil-OEMs zu Leichtbauverbundwerkstoffen, die hochflexible Deckbeschichtungen erfordern

Elektrifizierungsziele und Kraftstoffeffizienzvorschriften zwingen OEMs, Metall durch Kohlefaser- und Glasfaserverbundwerkstoffe zu ersetzen, die sich unter dynamischen Lasten verformen. Herkömmliche Beschichtungen reißen oder lösen sich auf diesen Substraten ab, weshalb Hersteller auf elastomere Polyurethan-Chemien mit hoher Dehnung und Steinschlagfestigkeit zurückgreifen. Japanische und südkoreanische Automobilhersteller haben ihre internen Lackierstandards bereits aktualisiert, und US-amerikanische sowie europäische Marken gleichen ihre Spezifikationsblätter an. Mit Sensoren bestückte Karosserieteile für autonome Fahrzeuge stellen elektromagnetische Abschirmungsanforderungen, die hochfeste Polyurethan-Formulierungen effektiv erfüllen können. Lieferanten mit eigenen Anwendungsgerätlabors verschaffen sich einen Vorteil, indem sie Sprühparameter für neue Karosseriekonzepte gemeinsam entwickeln.

Regulatorischer Schwenk zu VOC-armen wasserbasierten und hochfesten Systemen

Die US-Umweltschutzbehörde, Umwelt und Klimawandel Kanada sowie die EU-Mitgliedstaaten haben jeweils strengere VOC-Obergrenzen in industriellen und architektonischen Kategorien eingeführt, wodurch viele lösemittelbasierte Qualitäten veraltet sind. Gleichzeitig verschärft REACH die Grenzwerte für bestimmte Diisocyanate. Hersteller investieren in Polyurethan-Dispersionen und neuartige Vernetzungsmittel, um den Glanz, die Härte und die Außenbeständigkeit lösemittelbasierter herkömmlicher Beschichtungen zu replizieren. Vorreiter profitieren von einfacherer Zulassung in OEM-Werken, schnellerer Zertifizierung für nachhaltiges Bauen und verbesserten Arbeitssicherheitsprofilen. Compliance-Kosten beschleunigen die Konsolidierung, da kleinere Unternehmen oft weder das Kapital noch das Fachwissen für eine vollständige Umformulierung besitzen.

E-Commerce-Logistikboom steigert die Nachfrage nach Industriebodenbeschichtungen

Der globale Lagerflächenbestand hat sich stark ausgeweitet, da Amazon, Alibaba, JD.com und andere Unternehmen rund um die Uhr betriebene Fulfillment-Center automatisiert haben. Gabelstapler, Roboter und fahrerlose Transportsysteme verursachen einzigartigen Abrieb und chemische Verschüttungen, denen herkömmliche Epoxyböden nicht standhalten. Hochfeste Polyurethan-Beschichtungen, in mehrschichtigen Systemen aufgetragen, verbinden Elastizität mit überlegener chemischer Beständigkeit und senken Ausfallzeiten sowie Reparaturbudgets[1]„Studie zur Belastbarkeit von Lagerböden,” Paint & Coatings Industry Magazine, pcimag.com. Betreiber benötigen zudem schnellere Wiederinbetriebnahmezeiten nach dem Auftragen, um Durchsatzverluste zu minimieren, weshalb Formulierer schnell härtende aliphatische Systeme entwickeln. Geruchsarme wasserbasierte Produkte unterstützen darüber hinaus die Ziele zur Innenraumluftqualität, die durch unternehmerische ESG-Richtlinien vorgeschrieben sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Isocyanat- und Polyol-Rohstoffpreise | -1.10% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Arbeitssicherheitsvorschriften für Diisocyanate | -0.70% | Nordamerika & EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| CO2-Grenzausgleichstarife erhöhen die Importkosten für Vorprodukte | -0.50% | EU-Kernbereich, potenzielle Ausweitung auf Nordamerika und den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Isocyanat- und Polyol-Rohstoffpreise

Starre und flexible MDI/TDI-Ketten bleiben an Rohölschwankungen und geplante oder ungeplante Ausfälle in einer Handvoll globaler Reaktoren gebunden. Der Jahresbericht von LyondellBasell wies für 2024 auf geringe Margen hin, und der Ausstieg aus der Raffinerie unterstreicht das Risikoprofil ölbasierter Inputs. Neue Kapazitäten in Yeosu von Kumho Mitsui bieten Entlastung, können Käufer jedoch nicht vollständig vor Ereignissen höherer Gewalt schützen. Größere Formulierer hedgen ihre Risiken über mehrjährige Verträge oder Rückwärtsintegration, während viele Nischenproduzenten diese Optionen nicht haben und gezwungen sind, Preise weiterzugeben oder Margenerosion hinzunehmen. Spezialqualitäten, die einen höheren Anteil an Leistungsadditiven enthalten, sind von den deutlichsten Kostenschwankungen am stärksten betroffen.

Verschärfung der Arbeitssicherheitsvorschriften für Diisocyanate

Die US-amerikanische Arbeitsschutzbehörde (OSHA) und EU-Regulierungsbehörden senken die arbeitsplatzbezogenen Expositionsgrenzwerte und schreiben zusätzliche medizinische Überwachung vor. Produktionslinien müssen in Belüftungsaufrüstungen, Schulungen und persönliche Schutzausrüstung investieren, was die Betriebskosten erhöht. Kleinere Anwender haben Schwierigkeiten mit der Compliance-Dokumentation, was einige dazu veranlasst, das Segment zu verlassen. Die Forschung zu isocyanatfreiem Polyurethan beschleunigt sich, obwohl aktuelle Formulierungen im Vergleich zur herkömmlichen Chemie Einbußen bei Härte oder Witterungsbeständigkeit aufweisen. Globale Lieferanten mit robusten Abteilungen für Umwelt, Gesundheit und Sicherheit bieten Prüfdienstleistungen und Anwendungsberatung an und wandeln Compliance-Herausforderungen in einen Kundenbindungsvorteil um.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wasserbasierte Systeme treiben die Innovation voran

Lösemittelbasierte Formulierungen hielten 2025 einen Marktanteil von 47,20 % am Polyurethan-Beschichtungsmarkt aufgrund von Bestandsinstallationen, umfangreichen Produktkatalogen und Vertrautheit mit OEM-Linien. Wasserbasierte Alternativen, die mit einer CAGR von 6,67 % voranschreiten, erhalten Investitionen von Automobil-, Elektronik- und Holzmöbelwerken, die VOC-Emissionen reduzieren wollen, ohne den Glanz zu beeinträchtigen. Pulverbeschichtungen sind ideal für Bereiche, in denen elektrostatische Linien bereits installiert sind, und nutzen nahezu abfallfreies und energiesparendes Aushärten. UV-härtende Segmente erschließen Nischen in der Elektronik und bei Automobil-Klarlacken, wo die Durchsatzgeschwindigkeit die Ausrüstungskosten aufwiegt.

Wasserbasierte Dispersionen sind nach der Einführung selbstvernetzender Polyurethan-Grundgerüste hinsichtlich der Korrosionsbeständigkeit zunehmend mit Lösemittelsystemen vergleichbar. Covestro hat in Shanghai eine Dispersionslinie in Betrieb genommen, die die asiatische Kapazität verdoppelt, Frachtkosten senkt und Lieferzeiten verkürzt. Forschungsteams mischen auch Polycarbonatdiole, um die Hydrolysebeständigkeit zu verbessern und Türen für marine Anwendungen zu öffnen, die bisher von Lösemittelsystemen dominiert wurden. Hybridchemien, die Silikon- oder Fluorpolymersegmente integrieren, bieten Schmutzabweisung für hochwertige Küchenküchen und Smartphone-Gehäuse. Das Segment profitiert von ISO-14001-Anreizen in Kundenwerken, die die Gesamtemissionen des gesamten Werks und nicht einzelne Produktkennzahlen berücksichtigen.

Nach Endverbrauchsbranche: Automobilführerschaft treibt die Innovation voran

Das Automobilsegment hielt 2025 einen Anteil von 33,60 % an der Marktgröße des Polyurethan-Beschichtungsmarkts. Elektrofahrzeugplattformen erfordern flexiblen Schutz für Kunststoff- und Verbundunterkörper, was die führende Stellung des Segments mit einer CAGR von 4,75 % festigt. Luft- und Raumfahrt sowie Marinemärkte verlassen sich auf aliphatische Polyurethan-Deckbeschichtungen für UV-Beständigkeit, obwohl das Volumen geringer bleibt. Das Bauwesen verbraucht höhere Mengen, jedoch zu einem niedrigeren Wert pro Einheit, insbesondere bei Dach- und Wandpaneelen. Der Elektroniksegment wächst ausgehend von einer kleineren Basis schnell, da Kameramodule, tragbare Geräte und 5G-Platinen dünne dielektrische Beschichtungen benötigen.

Automobil-F&E-Teams arbeiten mit Beschichtungslieferanten an der inline-Qualitätsüberwachung und den Anforderungen der intelligenten Fabrik zusammen. Hochgeschwindigkeits-Sprühroboter erfordern Rheologieprofile, die Overspray minimieren und gleichzeitig die Kantenhaftung erhalten. Polyurethan-Dispersionen erfüllen diesen Bedarf, indem sie eine niedrigere Viskosität ohne zusätzliches Lösemittel ermöglichen. Batteriehersteller fordern brandhemmende intumeszierende Polyurethan-Schichten, die Huntsman kürzlich unter der Marke POLYRESYST EV5005 kommerzialisiert hat. Der enge Validierungszyklus der Automobilindustrie fördert dauerhafte Lieferantenbeziehungen und verschafft Vorreitern mehrjährige Lieferverträge.

Geografische Analyse

Der Asien-Pazifik-Raum kontrollierte 2025 42,75 % des Polyurethan-Beschichtungsmarkts, getrieben durch Automobilmontage, Exporte von Unterhaltungselektronik und beschleunigte Infrastrukturprogramme. Die regionale Nachfrage wird bis 2031 mit einer CAGR von 5,36 % steigen und damit jedes andere Gebiet übertreffen. Changhua Chemicals CO2-basiertes Polyol-Projekt in China reduziert die Kohlenstoffintensität und sichert lokale Rohstoffe. Die Pearl Group aus Vietnam hat ein fünftes Systemhaus hinzugefügt, das flexible Chargengrößen für südostasiatische Werke liefert, Lieferzeiten verbessert und Währungsrisiken mindert. Japanische OEMs behalten die F&E-Führerschaft in der wasserbasierten Chemie, und Südkoreas MDI-Expansion bietet heimischen Lackherstellern eine stabile Versorgung zu wettbewerbsfähigen Kosten.

Nordamerika stellt einen reifen, aber lukrativen Markt dar, in dem Industriebodenbauprojekte und Spezial-Luft- und Raumfahrtbeschichtungen dazu beitragen, ein geringeres Volumenwachstum auszugleichen. Große Bundes- und Staatsinfrastrukturpakete stützen Brücken- und Straßenerneuerungszyklen. VOC-arme Vorgaben lenken Investitionen in Dispersions- und 2K-hochfeste Chemien und liefern höhere durchschnittliche Verkaufspreise pro Liter.

Europa verankert Regulierungsrahmen, die globale Formulierungsnormen prägen. REACH-Auslaufphasen für bestimmte Diisocyanate erzwingen proaktive Umformulierungen. Die MOL-thyssenkrupp-Polyoleinheit in Ungarn verbessert die regionale Inputsicherheit und verkürzt die Lieferketten für mitteleuropäische OEMs. Osteuropäische Automobilcluster verlassen sich auf dieses Werk, um sich gegen maritime Frachtschwankungen abzusichern.

Lateinamerika, der Nahe Osten und Afrika verzeichnen zusammen einen langfristigen Aufschwung, da Infrastruktur-, Bergbau- und Öl- & Gas-Anlagen langlebige, chemisch beständige Beschichtungen benötigen. Lokalen Produzenten fehlt oft fortgeschrittene Forschung & Entwicklung, sodass internationale Lieferanten durch Lizenzierung oder Joint Ventures kooperieren. Kleinere Volumina und schwankende Währungen machen modulare Chargenanlagen vorteilhaft, und große globale Akteure wägen selektiven Kapitaleinsatz ab.

Wettbewerbslandschaft

Der Polyurethan (PU)-Beschichtungsmarkt ist mäßig fragmentiert. Globale Chemiekonzerne, darunter BASF, Sherwin-Williams, PPG, AkzoNobel und Covestro, dominieren die Commodity-Volumina und nutzen die Rückwärtsintegration in MDI, TDI und Polyole. Mittelgroße Akteure konzentrieren sich auf Nischenanwendungen wie Medizinprodukte, optische Folien oder Wasserleitungsauskleidungen. Fusionen und Übernahmen dürften zunehmen, da lösemittelzentrierte Formulierer wasserbasierte Technologie und eine breitere Vertriebsreichweite suchen. Private-Equity-Fonds zielen auf regionale Händler ab, die Last-Mile-Tönen, Umverpackung und technischen Service anbieten. Die Grenzen zwischen Rohstoffunternehmen und fertigem Beschichtungslieferanten verwischen sich, da vertikale Integration große Kunden anspricht, die nach Einzel-Rechnungslösungen suchen.

Marktführer im Bereich Polyurethan (PU)-Beschichtungen

Akzo Nobel N.V.

The Sherwin-Williams Company

PPG Industries, Inc.

Axalta Coating Systems

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Stahl stellte PermaQure EPU vor, eine langlebige prägbare Polyurethan (EPU)-Beschichtung, die speziell für Kunstleder und PU-beschichtete Textilien entwickelt wurde. PermaQure EPU-Beschichtungen können auf flaches Papier aufgetragen werden, bevor ein anschließender Prägeschritt die gewünschte Textur hinzufügt, was die Kosten erheblich reduziert.

- Mai 2025: Huntsman stellte POLYRESYST EV5005 vor, ein intumeszierendes Polyurethan-Beschichtungssystem, das speziell für den Automobilsektor entwickelt wurde. Dieses innovative System bietet passiven Brandschutz für Metall- und Verbundsubstrate in Elektrofahrzeugen (EV) und bewahrt dabei die Designflexibilität.

Berichtsumfang des globalen Polyurethan (PU)-Beschichtungsmarkts

Polyurethan-Beschichtungen bilden zähe, chemisch beständige Überzüge und ergeben gute, hochglänzende dekorative Oberflächen. Sie weisen gute Abrieb- und Schlagfestigkeit auf und sind besonders nützlich in stark beanspruchten Bereichen.

Der globale Polyurethan-Beschichtungsmarkt ist nach Technologie, Endverbrauchsbranche und Geografie segmentiert. Nach Technologie ist der Markt in Pulver, lösemittelbasiert, wasserbasiert und strahlungsgehärtet segmentiert. Nach Endverbrauchsbranche ist der Markt in Automobil, Transport, Bauwesen, Elektro und Elektronik, Holz und Möbel sowie sonstige Endverbrauchsbranchen (Luft- und Raumfahrt, Industrie und Textilien) segmentiert. Der Bericht bietet die Marktgröße und Prognosen für die wichtigsten Länder in 15 bedeutenden Regionen. Für jedes Segment erfolgen Marktbewertung und Prognosen auf Basis des Werts (USD).

| Pulver |

| Lösemittelbasiert |

| Wasserbasiert |

| Strahlungsgehärtet / UV |

| Automobil |

| Transport |

| Bauwesen |

| Elektro und Elektronik |

| Holz und Möbel |

| Sonstige Endverbrauchsbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Pulver | |

| Lösemittelbasiert | ||

| Wasserbasiert | ||

| Strahlungsgehärtet / UV | ||

| Nach Endverbrauchsbranche | Automobil | |

| Transport | ||

| Bauwesen | ||

| Elektro und Elektronik | ||

| Holz und Möbel | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der globale Polyurethan-Beschichtungsmarkt derzeit und wie schnell wächst er?

Er erreichte im Jahr 2026 25,18 Millionen USD und soll bis 2031 auf 31,54 Millionen USD steigen, was einer CAGR von 4,58 % entspricht.

Welches Technologiesegment wächst innerhalb der Polyurethan-Beschichtungen am schnellsten?

Wasserbasierte Systeme wachsen bis 2031 mit einer CAGR von 6,67 % und übertreffen damit alle anderen Technologien aufgrund verschärfter VOC-Grenzwerte und OEM-Nachhaltigkeitsanforderungen.

Warum priorisieren Automobilhersteller Polyurethan-Deckbeschichtungen für neue Fahrzeugplattformen?

Leichtbau-Verbundkarosserieteile und Brandschutzanforderungen für Elektrofahrzeuge erfordern flexible, steinschlagfeste und intumeszierende Polyurethan-Chemien, die herkömmliche Beschichtungen nicht erfüllen können.

Welchen Anteil hält der Asien-Pazifik-Raum bei Polyurethan-Beschichtungen und was treibt seine Dominanz?

Der Asien-Pazifik-Raum hielt 2025 einen Anteil von 42,75 % und wächst mit einer CAGR von 5,36 %, gestützt durch Automobilmontage, Elektronikexporte und umfangreiche Infrastrukturprogramme in China, Indien und Südostasien.

Was sind die wichtigsten Rohstoffrisiken für Polyurethan-Beschichter?

Volatile MDI-, TDI- und Polyol-Preise – verbunden mit Rohölschwankungen und konzentrierten Produktionsstandorten – können die prognostizierte CAGR um bis zu 1,1 Prozentpunkte senken.

Seite zuletzt aktualisiert am: