Größe und Marktanteil des Pakistan-Lithium-Ionen-Batterie-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

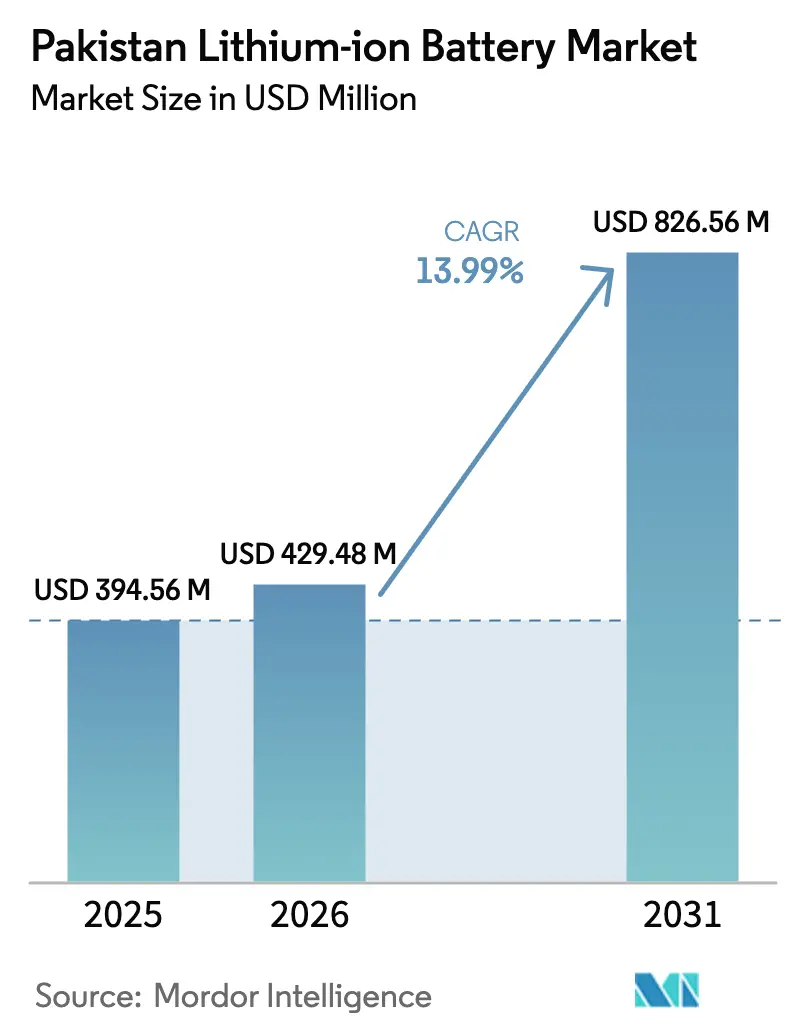

| Marktgröße im Basisjahr (2025) | 394.56 Millionen US-Dollar |

| Marktgröße (2026) | 429.48 Millionen US-Dollar |

| Marktgröße (2031) | 826.56 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.99% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Pakistan-Lithium-Ionen-Batterie-Marktes von Mordor Intelligence

Die Größe des Pakistan-Lithium-Ionen-Batterie-Marktes wird für 2025 auf 394,56 Millionen USD und für 2026 auf 429,48 Millionen USD prognostiziert und soll bis 2031 826,56 Millionen USD erreichen, mit einer CAGR von 13,99 % von 2026 bis 2031.

Die politische Sicherheit rund um die Nationale Elektrofahrzeugpolitik, deutliche Senkungen der globalen Zellkosten und ein Boom bei Dachsolaranlagen weiten die Nachfrage in den Bereichen Mobilität, Telekommunikation sowie Gewerbe- und Industriesegmente (C&I) aus. Eine im Januar 2025 angekündigte Senkung des Stromtarifs um 45 % für öffentliche Ladestationen hat die Gesamtbetriebskosten für Flottenoperatoren gesenkt, während Dachsolaranlagen in Kombination mit Batterien Unternehmen dabei helfen, sich gegen Strompreise abzusichern, die seit 2021 um 155 % gestiegen sind. Die Importe stiegen 2024 auf 1,25 GWh und werden bis 2030 voraussichtlich 8,75 GWh erreichen, was den Schwung hinter der dezentralen Speicherung unterstreicht. Lokale Montageinitiaven von Atom Power, Alaska Battery und Topak Pakistan beginnen, Lieferzeiten zu verkürzen und Einfuhrkosten trotz einer Importzollbelastung von 48 % zu senken. Zusammen gestalten diese Veränderungen das Wettbewerbsumfeld im Pakistan-Lithium-Ionen-Batterie-Markt neu.[1]Pakistan Finanzministerium, "Monatliche Wirtschaftsaktualisierung April 2025," finance.gov.pk

Wichtigste Erkenntnisse des Berichts

- Nach Chemie erfasste Lithiumeisenphosphat 45,9 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 15,5 % wachsen, was es sowohl zum größten als auch zum am schnellsten wachsenden Segment im Pakistan-Lithium-Ionen-Batterie-Markt macht.

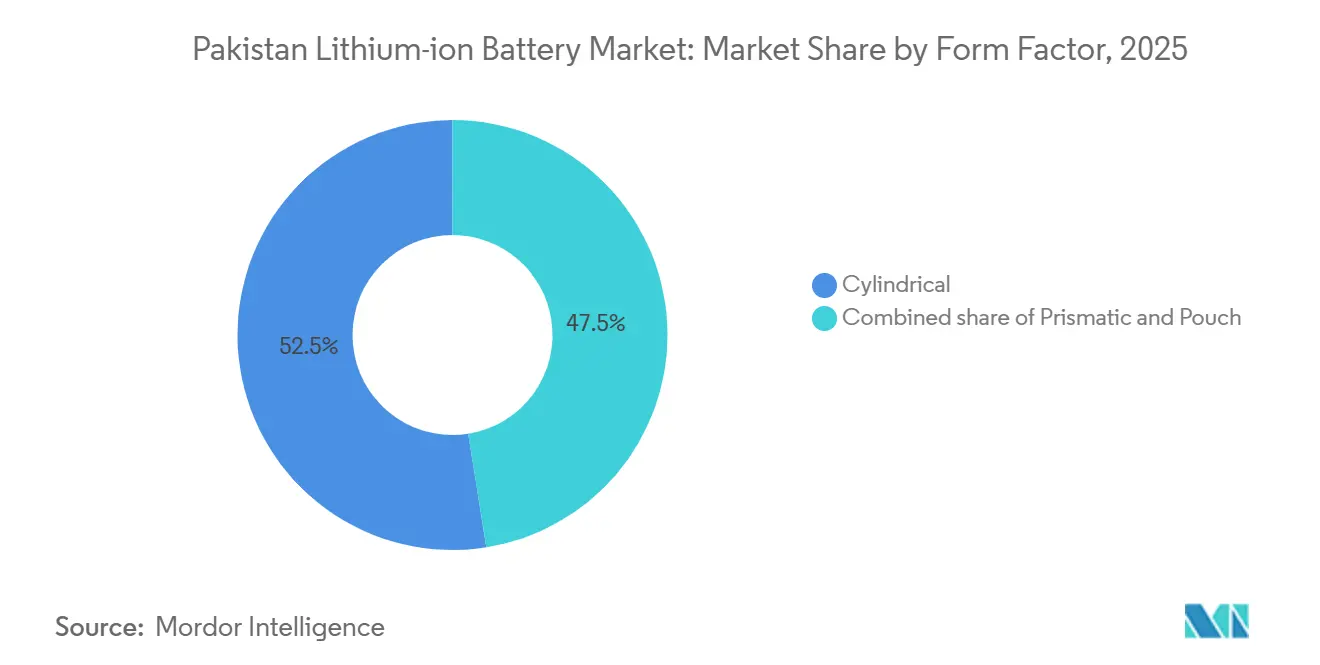

- Nach Formfaktor dominierten zylindrische Zellen mit 52,5 % des Umsatzes im Jahr 2025, während Pouch-Zellen bis 2031 auf eine CAGR von 17,3 % zusteuern – die höchste Wachstumsrate unter den Formaten.

- Nach Kapazität entfiel auf das Band von 3.000–10.000 mAh im Jahr 2025 ein Anteil von 40,2 % am Pakistan-Lithium-Ionen-Batterie-Markt und es wird erwartet, dass es bis 2031 jährlich um 15,9 % wächst.

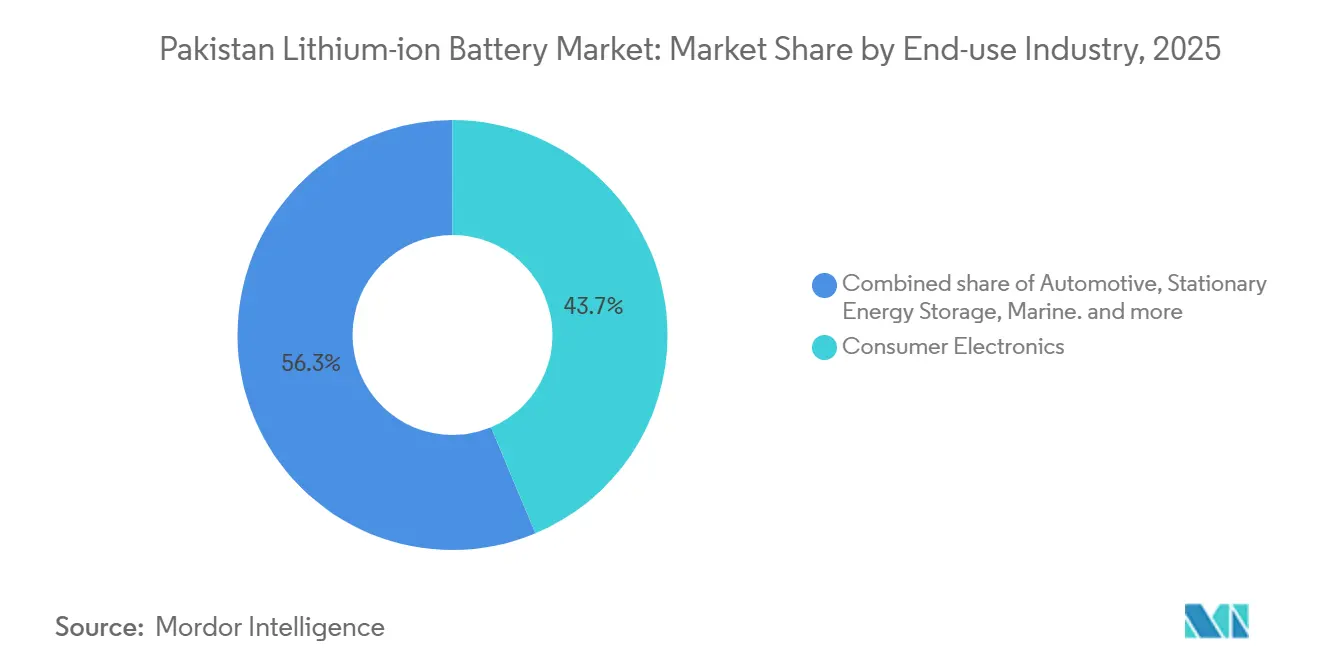

- Nach Endverbrauchsbranche führte die Unterhaltungselektronik mit 43,7 % des Umsatzes im Jahr 2025; der Automobilbereich ist die am schnellsten wachsende Anwendung mit einer CAGR von 20,2 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Pakistan-Lithium-Ionen-Batterie-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kaufanreize und Steuervergünstigungen der nationalen Elektrofahrzeugpolitik | +3.2% | Karachi, Lahore, Islamabad | Mittelfristig (2–4 Jahre) |

| Sinkende globale Kosten für Lithium-Ionen-Pakete | +2.8% | Landesweit | Kurzfristig (≤2 Jahre) |

| Boom bei Dachsolar und Batteriespeichersystemen | +3.5% | Industriezentren in Punjab und Sindh | Mittelfristig (2–4 Jahre) |

| Initiativen zur inländischen Zell- und Paketmontage | +1.4% | Fertigungsgürtel in Karachi und Lahore | Langfristig (≥4 Jahre) |

| Umstellung von Telekommunikations-Basisstationen auf LiFePO₄ | +1.6% | Ländliche Turmcluster in KPK und Belutschistan | Mittelfristig (2–4 Jahre) |

| Anstieg des grenzüberschreitenden E-Commerce | +1.0% | Städtische Zentren mit dichten Logistiknetzwerken | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kaufanreize und Steuervergünstigungen der nationalen Elektrofahrzeugpolitik

Die überarbeitete Nationale Elektrofahrzeugpolitik zielt auf eine Elektrifizierungsquote von 30 % bis 2030 ab und schafft damit Nachfragesicherheit für Automobilhersteller und Batterielieferanten. Eine Senkung der Stromtarife für Ladestationen um 45 %, die ab Januar 2025 wirksam ist, hat die Betriebskosten für Flottenmanager und Fahrdienstvermittler erheblich gesenkt.[2]Energieministerium, "Überarbeitete Nationale Elektrofahrzeugpolitik 2025–30," arabnews.com BYD und Hub Power planen 128 Gleichstrom-Schnellladestationen über drei Jahre, wobei 50 Einheiten vor Dezember 2025 installiert werden sollen, um die Reichweitenangst bei Frühanwendern zu mindern. Die Produktion von Personenkraftwagen erholte sich im April 2025 um 37–87 % im Jahresvergleich, was auf eine kaufbereite Kundenbasis hindeutet, da elektrische Optionen preislich wettbewerbsfähig werden. Importzollbefreiungen für vollständig zerlegte Bausätze beschleunigen die lokale Paketmontage in Port Qasim ab Mitte 2026. Das Fehlen eines Verschrottungsprogramms bedeutet jedoch, dass zwei- und dreirädrige Fahrzeuge mit über 30 Millionen Einheiten weitgehend unberücksichtigt bleiben, was die Reichweite der Politik dämpft.

Sinkende globale Kosten für Lithium-Ionen-Pakete

Die durchschnittlichen Paketpreise fielen 2024 auf 139 USD/kWh und sind auf dem Weg, bis 2026 die Marke von 100 USD/kWh zu unterschreiten, was auf ein Überangebot bei Kathoden und Effizienzgewinne zurückzuführen ist. Pakistan, das nahezu alle seine Zellen importiert, erlebt eine nahezu eins-zu-eins-Weitergabe an die lokale Preisgestaltung. LG Energy Solution meldete im ersten Halbjahr 2024 einen Rückgang der durchschnittlichen Zellverkaufspreise um 12 % im Jahresvergleich, wodurch Solar-plus-Speichersysteme für Gewerbe- und Industriekunden Amortisationszeiten von unter vier Jahren erreichen konnten. Die Importe wuchsen 2024 auf 1,25 GWh und könnten bei der derzeitigen Entwicklung bis 2030 8,75 GWh erreichen.[3]Institut für Energiewirtschaft und Finanzanalyse, "Pakistan-Batterie-Import-Dashboard 2025," ieefa.org Ein kombinierter Zoll- und Umsatzsteuersatz von 48 % treibt ein 10-kWh-Wohngebäudesystem jedoch auf rund 1 Million PKR, was die Akzeptanz bei Privathaushalten hemmt.

Boom bei Dachsolar und Batteriespeichersystemen im Gewerbe-, Industrie- und Wohnbereich

Gewerbe- und Industrienutzer installierten 2024 mehr als 2 GW Dach-Photovoltaik, wobei Batterien zunehmend zur Pufferung von Ausfällen und zur Optimierung von zeitabhängigen Tarifen eingesetzt werden. Eine Textilfabrik in Lahore senkte ihre monatlichen Rechnungen um 40 %, nachdem sie eine 1-MW-Photovoltaikanlage zusammen mit einem 500-kWh-Lithiumeisenphosphat-Paket installiert hatte. Huaweis LUNA2000-Speicherplattform, die im März 2025 eingeführt wurde, skaliert von 107 kWh auf 215 kWh und lässt sich direkt in bestehende Wechselrichter integrieren.[4]Huawei Technologies Co., "Fallstudie zur LiFePO₄-Nachrüstung an 1.000 Standorten," huawei.com Growatts H-Series-All-in-one-System, das im Februar 2024 eingeführt wurde, bietet eine Modularität von 5,5–33 kWh und eine doppelte MPPT-Funktionalität. Steigende Stromtarife, die für viele Gewerbekunden bereits über 50 PKR pro kWh liegen, treiben den Mehrwert von Batterien weiter voran, obwohl die Akzeptanz im Wohnbereich durch den hohen Kapitalbedarf gebremst wird, den die Staatsbank von Pakistan noch auf Möglichkeiten für vergünstigte Darlehen prüft.

Initiativen zur inländischen Zell- und Paketmontage

Atom Power brachte im Dezember 2024 die ersten lokal montierten Lithium-Ionen-Batterien des Landes auf den Markt, wobei die hauseigene Produktion zylindrischer Zellen für das zweite Quartal 2025 geplant ist. Alaska Battery fügte eine Graphitbatterielinie für industrielle unterbrechungsfreie Stromversorgungen und Solaranwendungen hinzu, während Topak Pakistan die LiFePO₄-Modulproduktion für Wechselrichter-OEMs ausweitete. Die Nationale Tarifpolitik 2025–30 schlägt vor, 20 % der Zölle auf wichtige Vorleistungen schrittweise abzubauen – ein Schritt, der lokal montierte Pakete bei Umsetzung auf 5–7 % Importparität bringen könnte. BYDs Port-Qasim-Projekt wird ab 2026 jährlich 25.000 Pakete produzieren, mit Exportpotenzial in Rechtslenker-Märkte in Südasien und am Golf. Dennoch liegt die lokale Wertschöpfung noch unter 15 %, da Kathoden, Separatoren und Elektrolyte vollständig importiert werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Importzölle und Umsatzsteuern | -2.1% | Landesweit | Mittelfristig (2–4 Jahre) |

| Netzintegrations- und Tarifunsicherheit für Batteriespeichersysteme | -1.5% | Industriekorridore in Punjab und Sindh | Mittelfristig (2–4 Jahre) |

| Begrenzte Fachkräfte, Prüf- und Zertifizierungslabore | -0.9% | Fertigungscluster in Karachi und Lahore | Langfristig (≥4 Jahre) |

| Geopolitische Risiken in der Lithiumversorgungskette | -0.7% | Perspektiven in Gilgit-Baltistan und Belutschistan | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Importzölle und Umsatzsteuern halten die Vorabkosten hoch

Fertige Batteriepakete sind mit einer Steuerbelastung von 48 % konfrontiert – 20 % Zoll, 8 % zusätzlicher Zoll, 3 % Regulierungszoll und 17 % Umsatzsteuer –, was ein 10-kWh-Wohngebäudesystem auf 1,2 Millionen PKR (4.200 USD) gegenüber 2.800 USD in vergleichbaren Märkten treibt. Obwohl die Tarifpolitik 2025–30 eine Kürzung der Zusatzzölle empfiehlt, hat das Bundessteueramt noch keinen Umsetzungsplan veröffentlicht, was die Preisprognosen für Händler trübt. Kleinere Installateure, denen Betriebskapitalpuffer fehlen, geben den vollen Aufschlag an die Endnutzer weiter und hemmen damit die Akzeptanz im Wohnbereich. Exide Pakistans LiFePO₄-Module, die zu 70.000–265.000 PKR gelistet sind, veranschaulichen den Kostenaufschlag gegenüber benachbarten Märkten. Viele Haushalte verlassen sich daher weiterhin auf Dieselgeneratoren oder Blei-Säure-Unterbrechungsfreie-Stromversorgungen, die trotz höherer Lebenszykluskosten geringere Vorabausgaben erfordern.

Netzintegrations- und Tarifunsicherheit für Batteriespeichersysteme

Die Nationale Elektrizitätsregulierungsbehörde hat die Netzeinspeisetarif-Regeln für Anlagen über 1 MW noch nicht abgeschlossen, was Entwickler zwingt, individuelle Vereinbarungen auszuhandeln, die häufig keine Vergütung für Netzdienstleistungen vorsehen. Lucky Cements 22,7-MWh-System in Pezu, das im Juli 2025 in Betrieb genommen wurde, entschied sich für den Eigenverbrauchsbetrieb, um regulatorische Unklarheiten zu umgehen, und verzichtete dabei auf Erlöse aus Systemdienstleistungen, die die Projektrendite hätten verbessern können. Das Fehlen standardisierter Netzanschlussprotokoll verzögert bankfähige Stromabnahmeverträge und veranlasst Finanziers, zusätzliche Risiken einzupreisen. Gleichzeitig führen IWF-mandatierte Subventionskürzungen zu Tarifvolatilität, die Arbitragefenster verengt, auf denen die Speicherwirtschaftlichkeit beruht. Das Fehlen von Kapazitätszahlungs- oder Nachfragesteuerungsmärkten schränkt die Erlösstapelung weiter ein und begrenzt die Akzeptanz von Batteriespeichersystemen auf Eigenverbrauchsmodelle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Chemie: Lithiumeisenphosphat verankert stationäre und Flottenanforderungen

Die dem Pakistan-Lithium-Ionen-Batterie-Markt zugeschriebene Größe für Lithiumeisenphosphat (LFP) erreichte 2025 181 Millionen USD, was einem dominanten Anteil von 45,9 % am Gesamtumsatz und einer prognostizierten CAGR von 15,5 % bis 2031 entspricht. Kostenführerschaft, günstiges thermisches Verhalten und hohe Zyklenlebensdauer untermauern seine Position in der stationären Energiespeicherung und bei Nutzfahrzeugbatterien. Huaweis LUNA2000, Hithiums HeroEE und Topaks Solar-Wechselrichter-Module nutzen alle LFP und stärken die Versorgungssicherheit und lokale Paketmontagekompetenz. Die Chemie entspricht auch den Sicherheitsvorschriften für Telekommunikationstürme, die Dieselgeneratoren ersetzen. Nickelreiche Chemien behalten eine Nischenstellung in Premium-Elektrofahrzeugen aufgrund ihrer höheren Energiedichte, während Lithiumkobaltoxid in importierten Unterhaltungselektronikgeräten verbreitet bleibt, die selten eine lokale Zellbeschaffung erfahren. Die begrenzte inländische Kathodenproduktion hält die Inputkosten an chinesische Spotpreise gekoppelt, aber die erwartete Zollerleichterung bei Rohstoffen könnte LFPs Kostenvorteil gegenüber nickelbasierten Alternativen im Pakistan-Lithium-Ionen-Batterie-Markt ausweiten.

Der Chemiemix wird sich bis 2031 voraussichtlich nicht dramatisch verschieben. Inländische Montagebetriebe bevorzugen zylindrische 21700-LFP-Zellen, da sie Leistung mit niedrigen Ausschussraten verbinden. BYDs prismatische Blade-Batterie, die ab Mitte 2026 für die lokale Elektrofahrzeugproduktion vorgesehen ist, könnte den prismatischen Anteil geringfügig erhöhen, aber der Gesamtspielraum für LFP bleibt erheblich. Für hochenergiedichte Segmente – Langstrecken-Limousinen, Premium-SUVs – werden NMC- und NCA-Chemien weiterhin als vollständige Pakete importiert, angesichts Pakistans noch jungem Ökosystem für Wärmemanagement. Regulatorische Schritte der PSQCA zur Angleichung der Brandschutzcodes an IEC 62660 werden voraussichtlich LFP für städtische Lieferflotten begünstigen und seinen bereits überproportionalen Beitrag zum Pakistan-Lithium-Ionen-Batterie-Markt stärken.

Nach Formfaktor: Pouch-Zellen gewinnen bei tragbaren Geräten, zylindrische Zellen halten industrielle Basis

Zylindrische Zellen erwirtschafteten 52,5 % des Umsatzes im Jahr 2025, verankert durch 18650- und 21700-Formate, die Elektrowerkzeuge, unterbrechungsfreie Stromversorgungen und leichte elektrische Zweiräder dominieren. Ihre ausgereifte Lieferkette, automatisierte Schweißtechnik und günstigen thermischen Eigenschaften machen sie zu einer risikoarmen Wahl für lokale Montagebetriebe. Pouch-Zellen hingegen, die von Smartphone- und Wearable-OEMs bevorzugt werden, verzeichnen eine rasche CAGR von 17,3 % und werden bis 2031 stetig Marktanteile gewinnen, da die lokale Montage mobiler Geräte zunimmt. Prismatische Formate liegen zwischen beiden und profitieren von Antriebspaketen für Kraftfahrzeuge und mittelgroßen Gewerbe- und Industriespeichern.

Das Volumenwachstum bei Wearables und ultradünnen Laptops treibt Batterie-Energiedichteanforderungen voran, die nur Pouch-Zellen erfüllen, aber Pakistan bleibt weitgehend ein Importeur fertiger Geräte, sodass der Großteil der Pouch-Zell-Nachfrage indirekt ist. BYDs geplante Blade-Batterie-Integration in lokal montierten Elektrofahrzeugen könnte die prismatische Durchdringung erhöhen, doch zylindrische Formate werden bis 2031 voraussichtlich eine zahlenmäßige Führung behalten, dank Telekommunikations-Backup-Nachrüstungen und Solar-Hybrid-Wechselrichterpaketen. Die Nationale Behörde für Energieeffizienz und -einsparung hat noch keine formfaktorspezifischen Sicherheitsprotokolle herausgegeben, sodass die freiwillige Einhaltung von IEC-Standards der primäre Compliance-Weg für Akteure im Pakistan-Lithium-Ionen-Batterie-Markt bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazitätsband: Mittelklassezellen dominieren Verbraucher- und leichte Industrieanwendungen

Zellen mit 3.000–10.000 mAh erwirtschafteten 40,2 % des Umsatzes im Jahr 2025 und werden eine CAGR von 15,9 % aufrechterhalten, eng ausgerichtet auf die Nachfrage nach Powerbanks, E-Bikes und kabellosen Werkzeugen. Die optimale Kapazität verbindet Laufzeit mit Formfaktorflexibilität und ermöglicht eine einfache Integration in modulare Pakete. Zellen unter 3.000 mAh bleiben an Smartphones und IoT-Geräte gebunden, deren Batteriebeschaffung offshore erfolgt, was die lokale Wertschöpfung begrenzt. Im Gegensatz dazu expandiert das Segment von 10.000–60.000 mAh auf dem Rücken von Telekommunikationsturm-Nachrüstungen und kleinen gewerblichen unterbrechungsfreien Stromversorgungen.

Großformatige Zellen über 60.000 mAh fließen hauptsächlich in netzgekoppelte Systeme wie Lucky Cements 22,7-MWh-Projekt. Angesichts regulatorischer Unsicherheit und begrenzter EPC-Kapazität wird der Anteil dieser Kategorie im Pakistan-Lithium-Ionen-Batterie-Markt jedoch bescheiden bleiben. Mittelklassepakete profitieren auch von standardisierten Batteriemanagementsystem-Architekturen, die es Montagebetrieben wie Topak Pakistan ermöglichen, unterschiedliche OEM-Anforderungen ohne maßgeschneiderte Technik zu erfüllen, wodurch Lieferzeiten verkürzt und Gemeinkosten gesenkt werden.

Nach Endverbrauch: Automobilboom fordert die Führung der Unterhaltungselektronik heraus

Die Unterhaltungselektronik hielt 43,7 % des Umsatzes im Jahr 2025, angetrieben durch anhaltende Smartphone-Akzeptanz und einen Anstieg bei Wearables und Zubehör, das über grenzüberschreitenden E-Commerce bestellt wird. Der Automobilbereich hingegen, der von einer kleineren Basis ausgeht, eilt mit einer prognostizierten CAGR von 20,2 % voran, da BYD-Hub Power, ADEN-Malik und andere Vorhaben die lokale Elektrofahrzeugmontage in Betrieb nehmen. Geplante 128 Schnellladestationen bis 2025 und 3.000 Ladestationen bis 2026 mindern die Reichweitenangst, während zollbefreite vollständig zerlegte Bausätze die Listenpreise so weit senken, dass mittlere Einkommensgruppen angesprochen werden.

Stationäre Gewerbe- und Industriespeicherung ist das am zweitschnellsten wachsende Segment, angetrieben durch Dachsolar-Arbitrage und Ausfallminderung. Projekte wie Lucky Cements Pezu-Anlage veranschaulichen das Ausmaß, in dem Industrienutzer Dieselgeneratoren ersetzen. Telekommunikations-Upgrades sorgen für einen stetigen Strom mittelgroßer Aufträge, während Luft- und Raumfahrt, Marine und Verteidigung aufgrund der begrenzten inländischen Fertigung Nischen bleiben. Da sich die Ladeinfrastruktur verdichtet und politische Anreize gefestigt werden, könnte die Automobilnachfrage die Unterhaltungselektronik vor 2031 überholen und den Nachfragemix im Pakistan-Lithium-Ionen-Batterie-Markt verändern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die provinzielle Nachfrage spiegelt Pakistans Industriekarte wider. Punjab und Sindh zusammen machen über zwei Drittel der Installationen aus, da sie den Großteil der Textilfabriken, Lebensmittelverarbeiter und Logistikzentren beherbergen, die sich gegen Netzinstabilität absichern wollen. Allein Karachi, mit seinem Hafen und seinen Industriegebieten, konzentriert mehr als 35 % der Dachsolar-plus-Speicher-Installationen, unterstützt durch Vorzugsfinanzierungen lokaler Banken. Lahore und Faisalabad folgen, angetrieben durch Textilcluster, die ununterbrochene Stromversorgung benötigen, um Stoffverschwendung zu vermeiden. Der Anteil von Khyber Pakhtunkhwa steigt aufgrund von Telekommunikationsturm-Nachrüstungen in bergigem Gelände, wo die Diesellogistik kostspielig ist; Huaweis LiFePO₄-Rollout an 1.000 Standorten veranschaulicht die Strategie. Belutschistan verzeichnet die langsamste Akzeptanz aufgrund der geringen Bevölkerungsdichte und begrenzten Netzabdeckung, obwohl geplante Bergbauexploration die künftige Nachfrage nach netzunabhängiger Speicherung ankurbeln könnte.

Städtische Zentren dominieren die Elektrofahrzeugakzeptanz. Karachi, Lahore und Islamabad werden voraussichtlich 75 % der ersten Welle von 128 Gleichstrom-Schnellladestationen beherbergen und sind damit Schwerpunktmärkte für die mit Mobilität verbundene Größe des Pakistan-Lithium-Ionen-Batterie-Marktes. Interstädtische Korridore, insbesondere die Autobahn Karachi-Hyderabad-Sukkur, werden Cluster von Hochleistungsladestationen sehen, die großformatige prismatische Pakete für Pufferspeicher benötigen. Die ländliche Akzeptanz bleibt durch geringere Kaufkraft und lange Verhältnisse von Ladestationen zu Fahrzeugen begrenzt, doch elektrische Zweiräder könnten an Zugkraft gewinnen, wenn Zollbefreiungen durchsickern. Netzgekoppelte Gewerbe- und Industriespeicherung breitet sich am schnellsten in Punjabs Industriegebieten aus, wo Tarifunterschiede lukrative Arbitragefenster schaffen; Sindhs Küstenfeuchtigkeit erfordert jedoch ein robustes Wärmemanagement und Konformalbeschichtungen, was die Systemkosten leicht erhöht.

Die Regierungspolitik unterscheidet sich nach Provinzen. Punjab bietet einen Grundsteuerrabatt von 50 % für Gebäude, die Solar-plus-Speicher installieren, was den lokalen Pakistan-Lithium-Ionen-Batterie-Markt beschleunigt. Sindhs Energieministerium erteilt Netzeinspeisetarif-Genehmigungen innerhalb von 45 Tagen und reduziert damit Reibungsverluste bei weichen Kosten. Khyber Pakhtunkhwa leitet Subventionen des Universellen Dienstleistungsfonds an netzunabhängige Telekommunikationsstandorte weiter und steigert damit indirekt die Batterienachfrage. Belutschistan konzentriert sich auf Mini-Netze für abgelegene Gemeinden, aber härtere Umweltbedingungen und Sicherheitsbedenken fügen logistische Hürden hinzu. Zusammengenommen informieren geografische Unterschiede gezielte Verkaufsstrategien, wobei OEMs Punjab und Sindh für das Volumen und KPK für margenstarke, serviceorientierte Verträge priorisieren.

Wettbewerbslandschaft

Globale Konzerne liefern weiterhin Zellen und schlüsselfertige Module, während lokale Unternehmen die Paketmontage ausbauen, was den Pakistan-Lithium-Ionen-Batterie-Markt auf einem moderaten Konzentrationsgrad positioniert. CATL lieferte im Juli 2025 Pakistans größtes industrielles Batteriespeichersystem in Lucky Cements Pezu-Werk und demonstrierte damit seine Fähigkeit, 22,7 MWh prismatischer LFP-Zellen in raue Wüstenklimata zu integrieren. BYD, das vertikale Integration nutzt, baut ab Mitte 2026 eine jährliche Elektrofahrzeugkapazität von 25.000 Einheiten in Port Qasim auf. LG Energy Solution und Samsung SDI bleiben wichtige Lieferanten für Telekommunikations- und unterbrechungsfreie Stromversorgungs-Montagebetriebe, obwohl keiner eine lokale Produktion angekündigt hat.

Inländische Akteure erfassen nachgelagerten Wert. Atom Power begann mit der Zellmontage in Karachi und plant die Inlandsverlagerung der Graphitreinigung, während Alaska Battery auf industrielle unterbrechungsfreie Stromversorgungs-Nischen mit seinen graphitverstärkten Modulen abzielt. Topak Pakistan beliefert OEM-Wechselrichterunternehmen mit 21700-basierten LiFePO₄-Paketen und bietet Inlandswartung an, was ihm einen servicebezogenen Vorteil verschafft. Hithiums Vertriebsvereinbarung mit Imperial Electric vom August 2025 sichert bis zu 1 GWh an Wohn- und Gewerbe- und Industriesystemen und erweitert die Präsenz des chinesischen Unternehmens in Pakistans ausfallgefährdetem Netz.

Chancen in weißen Flecken liegen im mittelgroßen (100–500 kWh) Gewerbe- und Industriespeicher, wo Textilfabriken und Rechenzentren keine schlüsselfertigen EPC-Optionen haben. Darüber hinaus steht die Pakistan-Lithium-Ionen-Batterie-Branche vor einer Qualifikationslücke in der Batteriemanagementsystem-Software und Sicherheitsprüfung; Unternehmen, die Schulungen und zertifizierte Labore anbieten, könnten Nicht-Hardware-Einnahmequellen erschließen. Die staatliche Übernahme von IEC-Standards ohne Einrichtung lokaler Labore verlängert Zertifizierungszyklen und schafft eine Öffnung für Joint Ventures, die auf Compliance-Dienstleistungen spezialisiert sind. Da sich mehr OEMs zur lokalen Elektrofahrzeugmontage verpflichten, könnte die Verhandlungsmacht der Zelllieferanten zunehmen und inländische Unternehmen dazu drängen, eine teilweise vorgelagerte Integration zu verfolgen, um LFP-Kathodenpulver und Separatoren zu sichern.

Marktführer der Pakistan-Lithium-Ionen-Batterie-Branche

CATL

BYD

LG Energy Solution

Samsung SDI

Topak Pakistan

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Hithium, ein auf Energiespeicherung spezialisierter Lithium-Ionen-OEM, hat sich mit The Imperial Electric Company (IEC), einem Stromversorgungsintegrator, zusammengetan, um 1 GWh Energiespeicherlösungen für Pakistans Wohn- sowie Gewerbe- und Industriesektoren bereitzustellen.

- Juli 2025: Lucky Cement nahm ein 20,7-MW-, 22,7-MWh-Batteriespeichersystem in seinem Pezu-Werk in Betrieb – das größte industrielle Batteriespeichersystem des Landes – in Partnerschaft mit Reon Energy und CATL.

- Mai 2025: BYD, Mega Motor Company und Hub Power starteten Pakistans größtes Elektrofahrzeug-Ladenetz und planen 128 Gleichstrom-Schnellladestationen, wobei 50 bis Dezember 2025 installiert werden sollen.

- Januar 2025: ADEN Group und Malik Group verpflichteten sich zu 340 Millionen USD für den Bau eines Elektrofahrzeugwerks mit einer Kapazität von 72.000 Einheiten und 3.000 Ladestationen, mit dem Ziel, das erste Fahrzeug im Dezember 2025 auszuliefern.

Umfang des Pakistan-Lithium-Ionen-Batterie-Marktberichts

Lithium-Ionen-Batterien, wiederaufladbare Energiespeichergeräte, erzeugen elektrische Energie, indem sie Lithiumionen zwischen einer negativen Anode und einer positiven Kathode durch einen Elektrolyten bewegen. Bekannt für ihre hohe Energiedichte, ihr geringes Gewicht und ihre Langlebigkeit, speichern und geben Lithium-Ionen-Batterien Energie effizient ab und versorgen die meisten tragbaren Elektronikgeräte, Elektrofahrzeuge und andere moderne Geräte, wobei sich der Prozess beim Laden umkehrt.

Der Pakistan-Lithium-Ionen-Batterie-Markt ist nach Produkttyp, Formfaktor, Leistungskapazität und Endverbrauchsbranche segmentiert. Nach Produkttyp ist der Markt in Lithiumkobaltoxid, Lithiumeisenphosphat, Lithiumnickelmangankoballt, Lithiumnickelkobaltaluminium, Lithiummanganoxid und Lithiumtitanat segmentiert. Nach Formfaktor ist der Markt in zylindrisch, prismatisch und Pouch segmentiert. Nach Leistungskapazität ist der Markt in bis zu 3.000 mAh, 3.000–10.000 mAh, 10.000–60.000 mAh und über 60.000 mAh segmentiert. Nach Endverbrauchsbranche ist der Markt in Automobil, Unterhaltungselektronik, Industrie und Elektrowerkzeuge, stationäre Energiespeicherung, Luft- und Raumfahrt sowie Verteidigung und Marine segmentiert. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lithiumkobaltoxid (LCO) |

| Lithiumeisenphosphat (LFP) |

| Lithiumnickelmangankoballt (NMC) |

| Lithiumnickelkobaltaluminium (NCA) |

| Lithiummanganoxid (LMO) |

| Lithiumtitanat (LTO) |

| Zylindrisch |

| Prismatisch |

| Pouch |

| Bis zu 3.000 mAh |

| 3.000 bis 10.000 mAh |

| 10.000 bis 60.000 mAh |

| Über 60.000 mAh |

| Automobil (Elektrofahrzeug, Hybridfahrzeug, Plug-in-Hybridfahrzeug) |

| Unterhaltungselektronik |

| Industrie und Elektrowerkzeuge |

| Stationäre Energiespeicherung |

| Luft- und Raumfahrt sowie Verteidigung |

| Marine |

| Nach Produkttyp | Lithiumkobaltoxid (LCO) |

| Lithiumeisenphosphat (LFP) | |

| Lithiumnickelmangankoballt (NMC) | |

| Lithiumnickelkobaltaluminium (NCA) | |

| Lithiummanganoxid (LMO) | |

| Lithiumtitanat (LTO) | |

| Nach Formfaktor | Zylindrisch |

| Prismatisch | |

| Pouch | |

| Nach Leistungskapazität | Bis zu 3.000 mAh |

| 3.000 bis 10.000 mAh | |

| 10.000 bis 60.000 mAh | |

| Über 60.000 mAh | |

| Nach Endverbrauchsbranche | Automobil (Elektrofahrzeug, Hybridfahrzeug, Plug-in-Hybridfahrzeug) |

| Unterhaltungselektronik | |

| Industrie und Elektrowerkzeuge | |

| Stationäre Energiespeicherung | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Marine |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Pakistan-Lithium-Ionen-Batterie-Marktes bis 2031?

Es wird prognostiziert, dass er 826,56 Millionen USD erreicht, was eine CAGR von 13,99 % von 2026 bis 2031 widerspiegelt.

Welche Chemie führt den aktuellen Umsatz an?

Lithiumeisenphosphat hält 45,9 % des Umsatzes im Jahr 2025 und wächst jährlich um 15,5 %.

Wie beeinflussen Importsteuern die Batteriepreise?

Ein kombinierter Zoll- und Umsatzsteuersatz von 48 % treibt ein 10-kWh-Wohngebäudepaket auf etwa 1,2 Millionen PKR.

Welches Endverbrauchssegment wächst am schnellsten?

Automobilanwendungen expandieren mit einer CAGR von 20,2 % auf dem Rücken der lokalen Elektrofahrzeugmontage.

Welche regionalen Märkte zeigen die höchste Akzeptanz?

Punjab und Sindh dominieren die Installationen aufgrund der Industrienachfrage und unterstützender Anreize.

Produzieren lokale Unternehmen Zellen oder montieren sie nur Pakete?

Atom Power begann mit der Zellmontage in Karachi, während andere sich hauptsächlich auf die Paketintegration konzentrieren.

Seite zuletzt aktualisiert am: