Pakistan-Batteriemarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

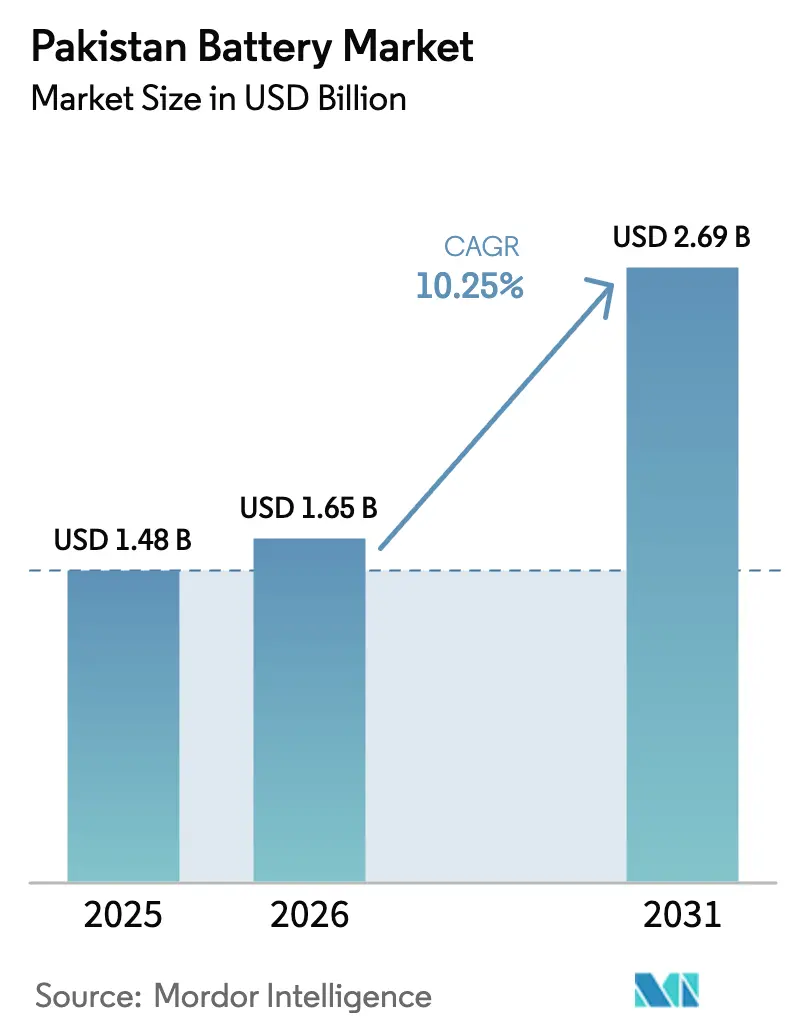

| Marktgröße im Basisjahr (2025) | 1.48 Milliarden US-Dollar |

| Marktgröße (2026) | 1.65 Milliarden US-Dollar |

| Marktgröße (2031) | 2.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pakistan-Batteriemarkt Analyse von Mordor Intelligence

Die Größe des Pakistan-Batteriemarkts wird voraussichtlich von 1,48 Milliarden USD im Jahr 2025 auf 1,65 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,25 % über den Zeitraum 2026–2031 einen Wert von 2,69 Milliarden USD erreichen.

Die Dachsolar-Kapazität hat sich vervierfacht, bevor die Nationale Regulierungsbehörde für elektrische Energie (NEPRA) im Februar 2026 von der Nettomessung zur Nettoabrechnung wechselte, was einen Anstieg der Nachfrage nach verbraucherseitigem Speicher auslöste.[1]Nationale Regulierungsbehörde für elektrische Energie, „Nettoabrechnungsvorschriften”, nepra.org.pk Gleichzeitig zielt die Nationale Elektrofahrzeugpolitik darauf ab, bis 2030 einen Elektrofahrzeuganteil von 30 % durch Barprämien zu erreichen, die bereits die Lithium-Ionen-Nachfrage bei Zwei- und Dreiradflotten ankurbeln.[2]Ministerium für Industrie und Produktion, „Nationale Elektrofahrzeugpolitik 2025–2030”, moip.gov.pk Rechenzentrums- und Telekommunikationsbetreiber wechseln von ventilgeregelten Blei-Säure-Einheiten zu langlebigen Lithium-Ionen-USV-Systemen, um die Abhängigkeit von Diesel zu verringern und Kohlenstoffvorgaben zu erfüllen.[3]Pakistanische Telekommunikationsbehörde, „Jahresbericht 2024”, pta.gov.pk Am anderen Ende der Skala bleibt die netzmaßstäbliche Batterie-Energiespeicherung durch Zahlungsverzögerungen infolge von Kreislaufschulden eingeschränkt, die die Risikoprämien für die Projektfinanzierung erhöhen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten Sekundärbatterien im Jahr 2025 einen Anteil von 87,0 % am Pakistan-Batteriemarkt, und es wird erwartet, dass dieser bis 2031 mit 10,9 % wächst.

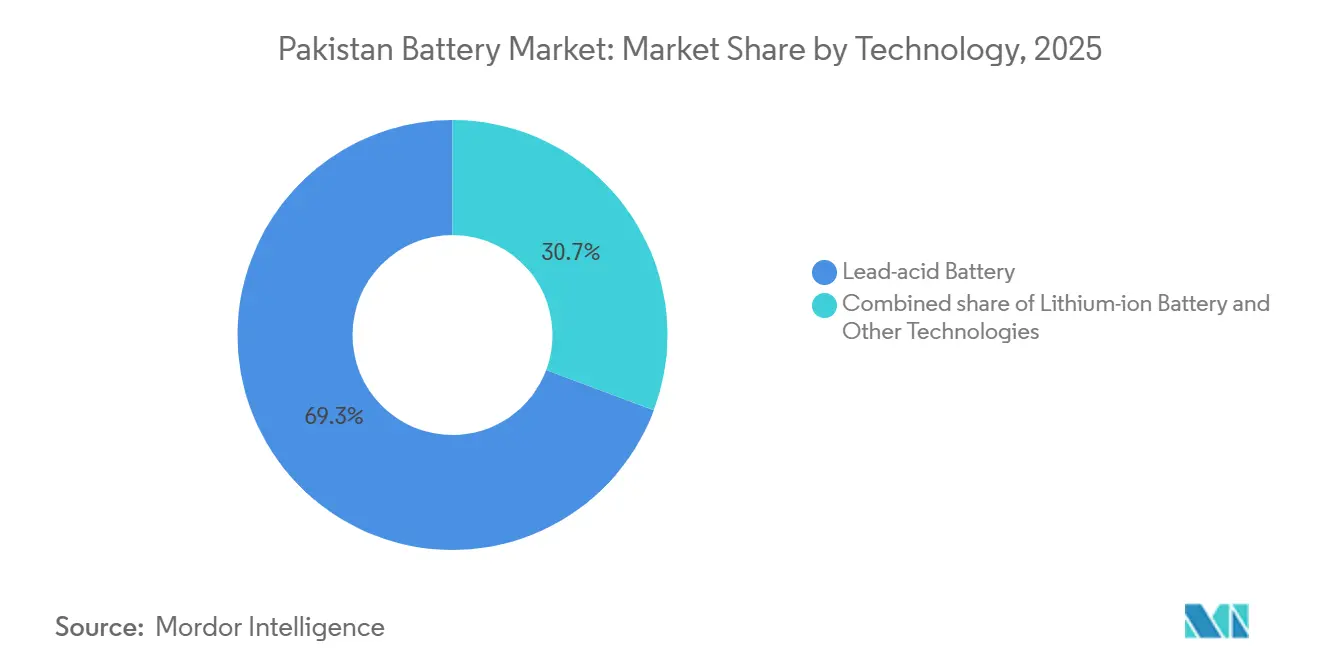

- Nach Technologie entfiel auf das Blei-Säure-Batteriesegment ein Marktanteil von 69,3 %, während für das Lithium-Ionen-Segment bis 2031 eine CAGR von 14,0 % prognostiziert wird.

- Nach Formfaktor hielten zylindrische Zellen im Jahr 2025 einen Anteil von 62,8 % am Pakistan-Batteriemarkt, während Pouch-Zellen bis 2031 mit einer CAGR von 15,1 % expandieren dürften.

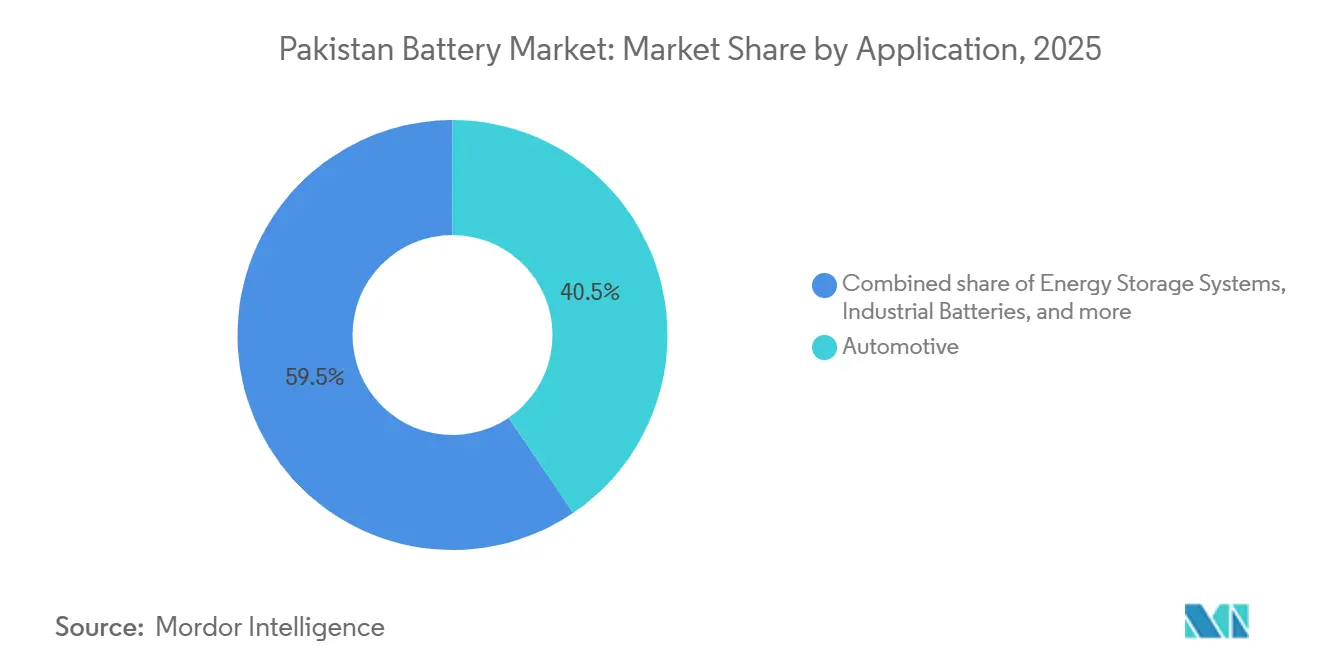

- Nach Anwendung entfiel auf den Automobilbereich im Jahr 2025 ein Anteil von 40,5 % am Pakistan-Batteriemarkt und er wächst mit einer CAGR von 12,5 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Pakistan-Batteriemarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von Dachsolar-Speichersystemen | +2.8% | Städtische Zentren in Punjab und Sindh | Mittelfristig (2–4 Jahre) |

| Nationale Elektrofahrzeugpolitik (Ziel: 30 % Elektrofahrzeugabsatz) | +2.1% | Landesweit, angeführt von Karachi–Lahore–Islamabad | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach Notstromversorgung für Rechenzentren und Telekommunikation | +1.5% | Metropolregionen | Kurzfristig (≤ 2 Jahre) |

| Sinkende Batteriepreise und Förderung der lokalen Fertigung | +1.3% | Cluster in Karachi und Lahore | Mittelfristig (2–4 Jahre) |

| Nächtlicher Überschussstrom fördert netzmaßstäbliche Batterie-Energiespeicherung | +0.9% | Netzgebundene Standorte | Langfristig (≥ 4 Jahre) |

| Zollfreier Rohstoffanreiz | +0.7% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von Dachsolar-Speichersystemen

NEPRAs Wechsel zur Nettoabrechnung senkte die Einspeisevergütungen um rund 40 %, sodass Haushalte nun die Tageserzeugung für den Abendverbrauch speichern und die Amortisationszeiten trotz eines 48-prozentigen Aufschlags auf nettobilling-abgerechnete Einheiten auf 3–5 Jahre verkürzen.[4]Nationale Regulierungsbehörde für elektrische Energie, „Nettoabrechnungsvorschriften”, nepra.org.pk Die dezentrale Solarenergie hat eine kumulierte Kapazität von 17 GW erreicht, und die Batterieimporte sollen von 1,25 GWh im Jahr 2024 auf 8,75 GWh bis 2030 steigen. Lithiumeisenphosphat-Pakete dominieren, da sie Pakistans hohe Umgebungstemperaturen tolerieren und mehr als 6.000 Zyklen liefern. Lokale Anbieter bieten nun modulare Systeme mit einer Kapazität von über 80 kWh an, eine Konfiguration, die bei Textilfabriken beliebt ist, die sich gegen Spitzentarifbelastungen absichern. Die gleiche Dynamik ermutigt kleine Gewerbebetriebe in Faisalabad und Sialkot, Systeme mit 100–500 kWh einzusetzen.

Nationale Elektrofahrzeugpolitik (Ziel: 30 % Elektrofahrzeugabsatz bis 2030)

Die Politik sieht im Haushaltsjahr 2025–26 Subventionen in Höhe von 9 Milliarden PKR vor, darunter 50.000 PKR pro Elektrofahrrad und 200.000 PKR pro Elektroriksha, während eine Abgabe von 1–3 % auf Verkäufe von Verbrennungsmotorfahrzeugen zur Finanzierung der Anreize erhoben wird. Sechsundfünfzig elektrische Zweiräder und neun Dreiräder haben eine Typgenehmigung erhalten, doch die Montagelinien arbeiten unter Kapazität, was auf eine latente Nachfrage hindeutet. BYD Pakistan erwartet, dass sich die Elektrofahrzeugverkäufe verdreifachen, da sein Werk in Karachi ab Mitte 2026 jährlich 25.000 Einheiten produziert. Parallele Autobahnladeprojekte sollen die Reichweitenangst verringern, obwohl Preisaufschläge die Umstellung auf Personenkraftwagen noch begrenzen. Die in das Subventionsprogramm eingebetteten Anforderungen an die lokale Komponentenbeschaffung lenken Batteriehersteller in Richtung Zellfertigung statt bloßer Paketmontage.

Anstieg der Nachfrage nach Notstromversorgung für Rechenzentren und Telekommunikation

Der landesweite 5G-Ausbau und hypermaßstäbliche Rechenzentrum-Projekte erhöhen die Anforderungen an die Zuverlässigkeit. Die Anzahl der Mobilfunkmasten übersteigt 70.000, und die Dieselkosten haben sich seit 2023 verdoppelt, was die Wirtschaftlichkeit zugunsten von Lithium-Ionen-Systemen verschiebt, die die Gesamtbetriebskosten über ein Jahrzehnt um bis zu 30 % senken. USV-Spezifikationen fordern nun eine Umschaltzeit von unter 10 Millisekunden und N+1-Modularität. Sinkende Paketpreise – 100 USD pro kWh im Jahr 2025 gegenüber 140 USD im Jahr 2023 – haben den Abstand zu ventilgeregelten Blei-Säure-Batterien auf das 1,5-Fache verringert und die Akzeptanz beschleunigt.

Sinkende Batteriepreise und Förderung der lokalen Fertigung

Die politischen Reformen vom Januar 2026 sehen zollfreie Rohstoffkontingente vor und haben Investitionszusagen chinesischer Unternehmen in Höhe von 558 Millionen USD freigesetzt. Atom Power und HUBCO streben eine vertikale Integration an, um die Landekosten durch Lokalisierung der Kathodenverarbeitung und -raffination um 15–20 % zu senken. Der Zoll auf importierte Fertigpakete beträgt weiterhin 10 %, was ein Schutzgefälle schafft, das den Import von halbzerlegten Bausätzen begünstigt, während inländische Zelllinien hochgefahren werden. Strompreise von 16–20 PKR pro kWh für die Industrie schmälern weiterhin die Margen, sodass Energieeffizienz-Nachrüstungen Teil des Kapitalplans jedes neuen Werks sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsvolatilität verteuert importierte Komponenten | -1.4% | Landesweite Importeure | Kurzfristig (≤ 2 Jahre) |

| Schwaches Recycling-Ökosystem und Bedenken hinsichtlich Elektroschrott | -0.8% | National, informeller Sektor | Mittelfristig (2–4 Jahre) |

| Zahlungsverzögerungen durch Kreislaufschulden im Energiesektor | -1.1% | Nationale Versorgungsprojekte | Mittelfristig (2–4 Jahre) |

| Geopolitisches Risiko in der Graphit-Lieferkette | -0.6% | Importabhängig | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität verteuert importierte Komponenten

Die Rupie schwankte 2024 um 3 % gegenüber dem USD, was die Rohstoffkostenschwankungen bei Lithium, Kobalt und Separatorfolie um bis zu 20 % verstärkte. Importkompressionsmassnahmen im Rahmen des IWF-Programms verlängerten die Lieferzeiten auf sechs Wochen, was die Monteure zwang, die Sicherheitsbestände zu verdoppeln und höhere Betriebskapitalkosten zu absorbieren. Ein neuer Zollbewertungsboden hat Möglichkeiten zur kreativen Rechnungsstellung geschlossen und die effektiven Landekosten für Aftermarket-Distributoren um 8–12 % erhöht.

Schwaches Recycling-Ökosystem und Bedenken hinsichtlich Elektroschrott

Informelle Betreiber verarbeiten rund 90 % der Altbatterien mit rudimentären Methoden, die Blei und Säure in die Umwelt freisetzen. Die formelle Kapazität beschränkt sich auf zwei Blei-Säure-Schmelzhütten; es gibt noch keinen Lithium-Ionen-Recycler auf pakistanischem Boden. Die Regeln zur erweiterten Herstellerverantwortung verlangen bis 2027 eine Rückgewinnungsquote von 70 %, doch bestehen weiterhin Durchsetzungslücken, und wertvolles Kobalt, Nickel und Lithium im Wert von 15–20 Millionen USD pro Jahr gehen auf Deponien verloren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Sekundärbatterien verankern die wiederaufladbare Nachfrage

Sekundärbatterien dominierten den Pakistan-Batteriemarkt mit einem Anteil von 87,0 % im Jahr 2025 und sollen bis 2031 mit einer CAGR von 10,9 % wachsen, angetrieben durch Kfz-SLI-Ersatz, USV-Systeme und eine aufkommende Elektrofahrzeugflotte. Blei-Säure-Technologie behauptet ihre Kostenführerschaft, insbesondere in Regionen, in denen die Spitzensommertemperaturen 45 °C überschreiten, während Lithium-Ionen-Technologie Premiumnischen wie Dachsolar-Speicher und Telekommunikationstürme erschließt. Exide Pakistan und Atlas Battery halten gemeinsam rund 35 % dieses Segments und investieren weiterhin in lokale Separator- und Gitterkapazitäten, um die Währungsvolatilität abzupuffern.

Die Durchdringung von Lithium-Ionen-Technologie beschleunigt sich, da Subventionen die Preislücke verringern und lokale Monteure unter dem Zolltarif des Haushaltsjahres 2025 einen Landekostenvorteil von 15–18 % erzielen. Primärzellen, die Geräte mit geringem Stromverbrauch versorgen, hielten 2025 einen Anteil von 13,0 % und verzeichnen eine moderate CAGR von 6,2 %; strenge Vorschriften zur erweiterten Herstellerverantwortung könnten dieses Teilsegment auf multinationale Unternehmen konsolidieren, die in der Lage sind, konforme Sammelnetzwerke zu finanzieren.

Nach Technologie: Lithium-Ionen gewinnt trotz der Dominanz von Blei-Säure an Boden

Blei-Säure-Batterien hielten 2025 einen Anteil von 69,3 % am Pakistan-Batteriemarkt, dank eines ausgereiften Recyclingkreislaufs, der bis zu 90 % des Bleigehalts zurückgewinnt. Lithium-Ionen-Technologie wird jedoch voraussichtlich eine CAGR von 14,0 % verzeichnen, getragen von Elektrofahrzeuganreizen, Telekommunikationsmodernisierung und Dachsolar-Kopplung. Natrium-Ionen- und Nickel-Metallhydrid-Technologien zusammen machen weniger als 5 % aus und bleiben kommerziell marginal.

Die Größe des Pakistan-Batteriemarkts für Lithium-Ionen-Pakete, die in Zweirädern eingesetzt werden, soll bis 2031 410 Millionen USD erreichen, was auf sinkende Kathodenkosten und importierte Zellpreise zurückzuführen ist, die bereits auf 100 USD pro kWh gefallen sind. Inländische Zellprojekte, die von Atom Power und HUBCO angekündigt wurden, könnten die Systemkosten um weitere 10 % senken, sobald die Graphit- und Elektrolytverarbeitung lokalisiert wird.

Nach Formfaktor: Pouch-Zellen steigen in der Unterhaltungselektronik stark an

Zylindrische Formate machten 2025 62,8 % des Umsatzes aus, gestützt durch 18650- und 21700-Zellen in Elektrowerkzeugen und Laptops. Die Größe des Pakistan-Batteriemarkts für Pouch-Zell-Konfigurationen soll von 280 Millionen USD im Jahr 2026 auf 670 Millionen USD im Jahr 2031 steigen, was einer CAGR von 15,1 % entspricht, die mit den Formfaktoranforderungen von Smartphones, Drohnen und Wearables zusammenhängt. Prismatische Zellen behalten ihre Relevanz im Automobilbereich, insbesondere in BYDs Blade-Battery-Paketen, die nun in Karachi lokalisiert werden.

Hersteller stehen vor einem Kompromiss: Zylindrische Linien bieten ausgereifte Automatisierung und Ausbeuverlässigkeit, während Pouch-Zellen eine überlegene volumetrische Energiedichte liefern, aber während der Montage eine engere Feuchtigkeitskontrolle erfordern. Die Nationale Lithium-Ionen-Batterie-Fertigungspolitik überlässt die Wahl des Formfaktors bewusst der Industrie, aber lokale Anreize begünstigen Konfigurationen, die den Wert des inländischen Inhalts maximieren.

Nach Anwendung: Automobilsegment führt den Übergang zu Elektrofahrzeugen an

Automobilanwendungen absorbierten 2025 40,5 % des Umsatzes und sollen mit einer CAGR von 12,5 % wachsen, getragen von subventionierten Zweirädern und Fahrdienst-Flotten. Die Größe des Pakistan-Batteriemarkts für den Automobilbereich soll bis 2031 1,3 Milliarden USD übersteigen. Erstausrüster haben begonnen, die Abgabe zur Förderung von Elektrofahrzeugen auf Käufer von Verbrennungsmotorfahrzeugen umzulegen, was preissensible Verbraucher zu Einstiegs-Elektrofahrrädern unter 250.000 PKR drängt.

Energiespeichersysteme machen rund ein Viertel des Branchenwerts aus und werden mit einer CAGR von 11,8 % wachsen, da Wohn- und Gewerbenutzer auf die Nettoabrechnungsökonomie reagieren. Industrielle Antriebskraft- und Tragbare-Elektronik-Segmente liegen dahinter, wachsen mit 8,3 % bzw. 9,1 %, bieten jedoch eine stabile Basisnachfrage, die zur Glättung der Werksauslastungsraten beiträgt.

Geografische Analyse

Punjab und Sindh zusammen machen nahezu 75 % der Batteriemarktnachfrage Pakistans aus, verankert durch Karachis Fertigungs- und Logistikzentrum und Lahores Automobilcluster. Karachi beherbergt BYDs Montagelinie und Atom Powers 100-MWh-Anlage in der Entwicklung, was einen Batteriekorridor katalysiert, der Indiens Pune-Bengaluru-Ökosystem widerspiegelt. Die Dachsolar-Installationen in Punjab haben sich 2026 vervierfacht, und Haushalte nach dem Abrechnungswechsel haben die Einführung von Lithium-Ionen-Paketen mit 5–10 kWh beschleunigt.

Khyber Pakhtunkhwa und Belutschistan halten rund 15 % Anteil, eingeschränkt durch geringeres Pro-Kopf-Einkommen und lückenhaften Netzanschluss. Dennoch erscheinen beide Provinzen in Explorationsprogrammen, die auf inländisches Graphit abzielen, das künftige Lieferketten absichern könnte. Mikronetz-Einsätze in Gilgit-Baltistan und Asad Jammu und Kaschmir stützen sich auf 5–20-kWh-Systeme, um die Saisonalität der Wasserkraft zu überbrücken.

Der grenzüberschreitende Handel bleibt China-zentriert: Pakistan importierte 2024 Batteriematerialien im Wert von 180 Millionen USD, und die Regierungspolitik zielt nun darauf ab, Exporte nach Australien und Afrika über HUBCOs geplanten 50.000-Einheiten-Elektrofahrzeug-Hub zu steigern. Infrastrukturinvestitionen – darunter 40 Autobahn-Schnellladestationen und BYDs eigenes Markennetz – werden das Karachi-Lahore-Islamabad-Dreieck als Epizentrum der Elektrofahrzeug-Ladekapazität weiter festigen.

Wettbewerbslandschaft

Die etablierten Blei-Säure-Anbieter Exide Pakistan, Atlas Battery und Phoenix Battery Industries beherrschen gemeinsam rund ein Drittel des Pakistan-Batteriemarkts und nutzen landesweite Händlernetzwerke und etablierte Recyclingkreisläufe, um SLI- und USV-Nischen zu verteidigen. Chinesische Marktteilnehmer, angeführt von BYD- und CATL-Partnerschaften, beschleunigen die Durchdringung von Lithium-Ionen-Technologie in Mobilitäts- und Energiespeichersegmenten, die 2025 noch weniger als 15 % des Umsatzes ausmachen, aber bis 2031 eine CAGR im mittleren Zehnerbereich verzeichnen werden.

Atom Power hat im Dezember 2024 Pakistans erstes lokal montiertes Lithium-Ionen-Paket produziert und strebt bis 2026 eine Montagekapazität von 100 MWh an, mit einem Phase-2-Plan zur Hinzufügung der prismatischen Zellfertigung unter Einbeziehung von inländisch gereinigtem Graphit. HUBCOs vertikale Integrationsstrategie zielt darauf ab, den Bergbau bis zur Fahrzeugmontage zu kontrollieren, was BYDs chinesische Strategie widerspiegelt und die gelieferten Batteriekosten potenziell um 20 % senken könnte, wenn sich das lokale Erz als rentabel erweist.

Wettbewerbstaktiken drehen sich um Lokalisierung. Zollfreie Rohstoffkontingente bieten registrierten Herstellern einen Kostenvorteil von 15–18 %, was die Margen für reine Importdistributoren schmälert und Diskussionen über Gemeinschaftsunternehmen zwischen etablierten Blei-Säure-Unternehmen und chinesischen Technologielieferanten beschleunigt. Unterdessen hat Inverex Power Solutions eine hochmargige Nische im modularen Wohnspeicher erschlossen, indem es intelligente Batteriemanagementsystem-Funktionen bündelt und auf Amortisationszeiten von drei bis fünf Jahren setzt, um Premiumpreise zu rechtfertigen.

Pakistan-Batterieindustrie Marktführer

Zhejiang Narada Power Source Co., Ltd.

Phoenix Battery Ltd.

Atlas Battery Limited

Exide Pakistan Limited.

Volta & Osaka Batteries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: TECNO brachte das Smartphone Spark 40C in Pakistan auf den Markt, das mit einem 6000-mAh-Akku und 18-W-Schnellladung ausgestattet ist und auf eine verlängerte tägliche Nutzung abzielt. Obwohl der Fokus auf Mobiltechnologie liegt, unterstreicht die starke Akkuleistung das wachsende Verbraucherinteresse an fortschrittlichen Batterielösungen, was Innovationen in Pakistans breiterer Batterieindustrie vorantreiben könnte.

- Juni 2025: Chinas XYZ stellte eine immersionsgekühlte Gewerbebatterie mit 261 kWh vor, die die Brandsicherheit verbessern und Hochleistungs-Elektrofahrzeugladung unterstützen soll. Obwohl nicht direkt auf Pakistan ausgerichtet, könnte diese Technologie die Entwicklung von Standards für großmaßstäbliche Energiespeicherung und Sicherheit in Pakistans wachsender Batterieindustrie beeinflussen, da die globale Akzeptanz von Gewerbebatterien weiter zunimmt.

- März 2025: BYD stellte sein erstes integriertes Wohn-Energiespeichersystem vor, die Battery-Box HVE, die Batteriemodule mit Hybridwechselrichtern für flexiblen Heimenergiespeicher kombiniert. Dieser Fortschritt bei der Wohn-Batteriespeicherung spiegelt globale Trends wider, die die Entwicklung von Pakistans aufkommendem dezentralen Energiespeichermarkt beeinflussen könnten und zum Wachstum der Batterieindustrie des Landes beitragen.

Pakistan-Batteriemarkt Berichtsumfang

Eine Batterie kann als elektrochemisches Gerät (bestehend aus einer oder mehreren elektrochemischen Zellen) definiert werden, das mit einem elektrischen Strom geladen und bei Bedarf entladen werden kann. Batterien sind in der Regel Geräte, die aus mehreren elektrochemischen Zellen bestehen, die mit externen Ein- und Ausgängen verbunden sind.

Der Pakistan-Batteriemarkt-Bericht ist segmentiert nach Typ (Primärbatterie und Sekundärbatterie), Technologie (Blei-Säure-Batterie, Lithium-Ionen-Batterie und andere Technologien (Ni-MH, Zink-Luft, Natrium-Ionen, Festkörper-Prototyp)), Formfaktor (Zylindrisch, Prismatisch und Pouch), Anwendung (Automobil (Elektrische Personenkraftwagen und Elektrische Nutzfahrzeuge), Energiespeichersysteme (Netzmaßstäblich und Gewerbe & Industrie), Industriebatterien, Tragbare Elektronik und Sonstiges (Medizinische Geräte, Verteidigung, Marine)) und Geografie (Pakistan). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Primärbatterie |

| Sekundärbatterie |

| Blei-Säure-Batterie |

| Lithium-Ionen-Batterie |

| Andere Technologien (Ni-MH, Zink-Luft, Natrium-Ionen, Festkörper-Prototyp) |

| Zylindrisch |

| Prismatisch |

| Pouch |

| Automobil (Elektrische Personenkraftwagen und Elektrische Nutzfahrzeuge) |

| Energiespeichersysteme (Netzmaßstäblich und Gewerbe & Industrie) |

| Industriebatterien |

| Tragbare Elektronik |

| Sonstiges (Medizinische Geräte, Verteidigung, Marine) |

| Nach Typ | Primärbatterie |

| Sekundärbatterie | |

| Nach Technologie | Blei-Säure-Batterie |

| Lithium-Ionen-Batterie | |

| Andere Technologien (Ni-MH, Zink-Luft, Natrium-Ionen, Festkörper-Prototyp) | |

| Nach Formfaktor | Zylindrisch |

| Prismatisch | |

| Pouch | |

| Nach Anwendung | Automobil (Elektrische Personenkraftwagen und Elektrische Nutzfahrzeuge) |

| Energiespeichersysteme (Netzmaßstäblich und Gewerbe & Industrie) | |

| Industriebatterien | |

| Tragbare Elektronik | |

| Sonstiges (Medizinische Geräte, Verteidigung, Marine) |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird Pakistans Batterienachfrage bis 2031 sein?

Es wird prognostiziert, dass sie bis 2031 2,69 Milliarden USD erreicht, mit einer CAGR von 10,25 % ausgehend von der Basis 2026.

Welche Batteriechemie gewinnt am schnellsten an Boden?

Lithium-Ionen-Technologie soll bis 2031 eine CAGR von 14,0 % verzeichnen und den Abstand zu den etablierten Blei-Säure-Systemen verringern.

Was ist der Haupttreiber hinter der Akzeptanz von Wohnspeichern?

NEPRAs Nettoabrechnungsregime senkt die Solareinspeisetarife und macht Batterien für Einsparungen durch Eigenverbrauch unverzichtbar.

Wie fördert die Regierung elektrische Zweiräder?

Subventionen von 50.000 PKR pro Elektrofahrrad und vereinfachte Typgenehmigungen senken die Anschaffungskosten und beschleunigen den Markteintritt.

Recycelt Pakistan Lithium-Ionen-Batterien lokal?

Es gibt noch keine dedizierte Anlage; der formelle Sektor deckt nur 5–10 % des gesamten Altbatterienvolumens ab.

Welchen Kostenvorteil genießen lokale Monteure gegenüber Importen?

Zollfreie Rohstoffkontingente bieten einen Landekostenvorteil von 15–18 % gegenüber Importeuren von Fertigpaketen.

Seite zuletzt aktualisiert am: