China Courier-, Express- und Paketmarkt (CEP) Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

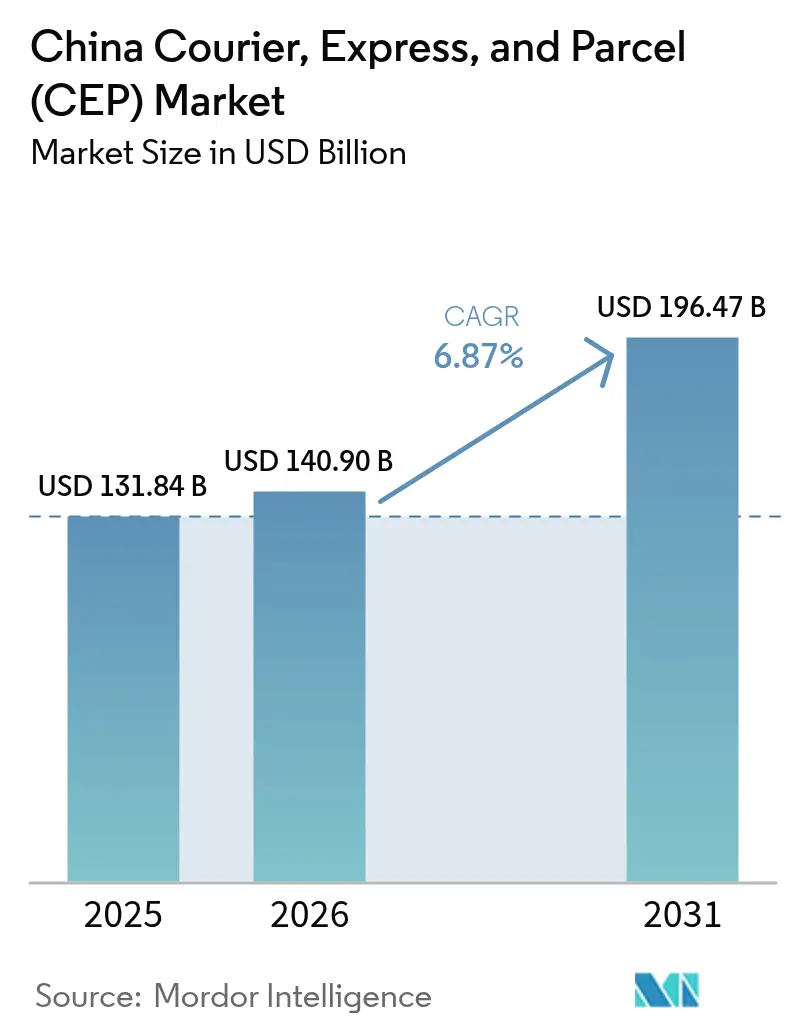

| Marktgröße im Basisjahr (2025) | 131.84 Milliarden US-Dollar |

| Marktgröße (2026) | 140.9 Milliarden US-Dollar |

| Marktgröße (2031) | 196.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

China Courier-, Express- und Paketmarkt (CEP) Analyse von Mordor Intelligence

Die Größe des China Courier-, Express- und Paketmarkts (CEP) wurde im Jahr 2025 auf 131,84 Milliarden USD geschätzt und soll von 140,9 Milliarden USD im Jahr 2026 auf 196,47 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 6,87 % während des Prognosezeitraums (2026–2031). Robuste E-Commerce-Durchdringung, steigende Live-Stream-Einzelhandelstransaktionen und sich rasch verbessernde grenzüberschreitende Eisenbahnkorridore prägen weiterhin die Nachfragemuster des China Courier-, Express- und Paketmarkts (CEP). Kontinuierliche politische Unterstützung für eine flächendeckende Versorgung auf Dorfebene, Steueranreize für Logistiktechnologie und verbindliche Vorschriften für umweltfreundliche Verpackungen veranlassen Anbieter, ihre Netzwerke auszubauen und gleichzeitig die Automatisierung voranzutreiben. Technologiegestützte Routenoptimierung, autonome Fahrzeuge und durch Blockchain verifizierte Zollabfertigung entwickeln sich zu Produktivitätsmotoren, insbesondere für zeitdefinierte Premiumangebote. Gleichzeitig komprimieren Preisrivalitäten unter privaten Netzwerken und die Lohninflation im Kurierbereich die Margen, was Konsolidierungen und diversifizierte Dienstleistungen innerhalb des China Courier-, Express- und Paketmarkts (CEP) begünstigt.

Wesentliche Erkenntnisse des Berichts

- Nach Zielort führten Inlandssendungen mit einem Anteil von 64,62 % am China Courier-, Express- und Paketmarkt (CEP) im Jahr 2025; internationale Ströme sollen zwischen 2026 und 2031 mit einer CAGR von 7,18 % zunehmen.

- Nach Liefergeschwindigkeit entfielen 51,02 % des Marktanteils am China Courier-, Express- und Paketmarkt (CEP) im Jahr 2025 auf Nicht-Express-Dienste, während Express-Dienste zwischen 2026 und 2031 mit einer CAGR von 7,26 % wachsen sollen.

- Nach Modell entfielen 51,10 % des Umsatzanteils im Jahr 2025 auf das Business-to-Consumer-Segment (B2C), und das Consumer-to-Consumer-Segment (C2C) soll zwischen 2026 und 2031 mit einer CAGR von 5,12 % wachsen.

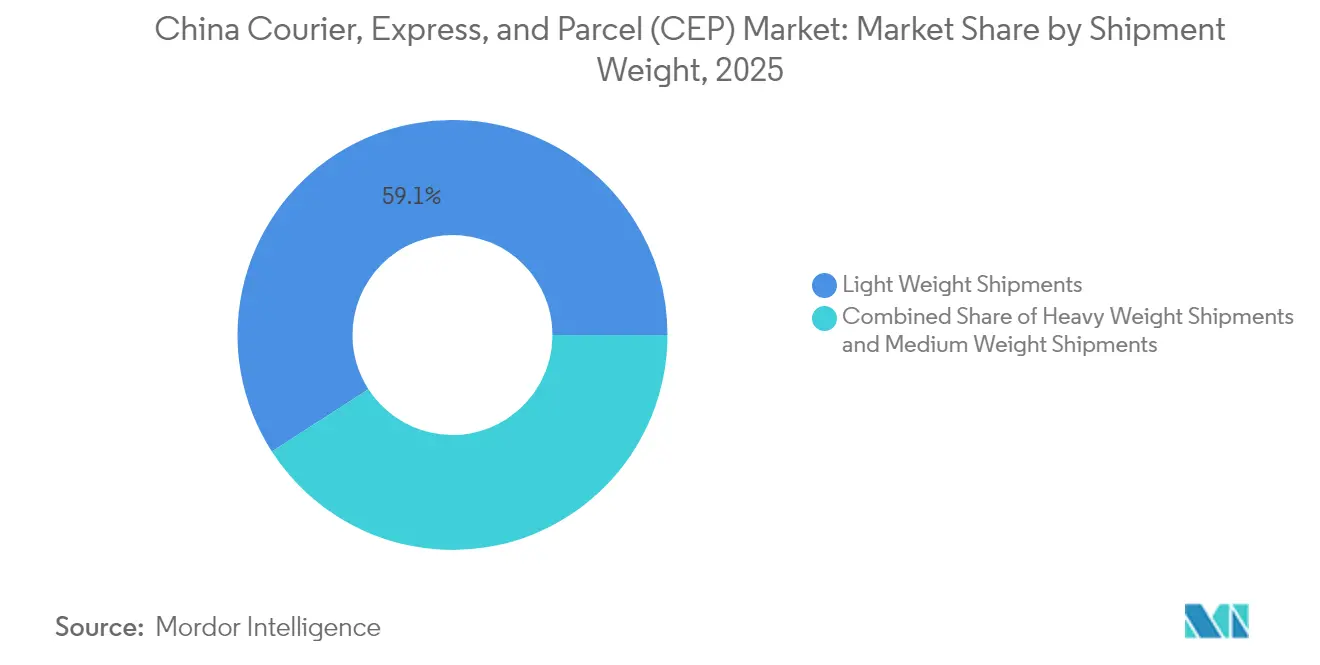

- Nach Sendungsgewicht dominierten leichte Pakete mit einem Anteil von 59,12 % am China Courier-, Express- und Paketmarkt (CEP) im Jahr 2025; schwere Sendungen sollen zwischen 2026 und 2031 mit einer CAGR von 6,02 % wachsen.

- Nach Transportmittel hielten Straßendienste im Jahr 2025 einen Anteil von 48,20 %, während der Lufttransport zwischen 2026 und 2031 mit einer CAGR von 5,91 % wachsen soll.

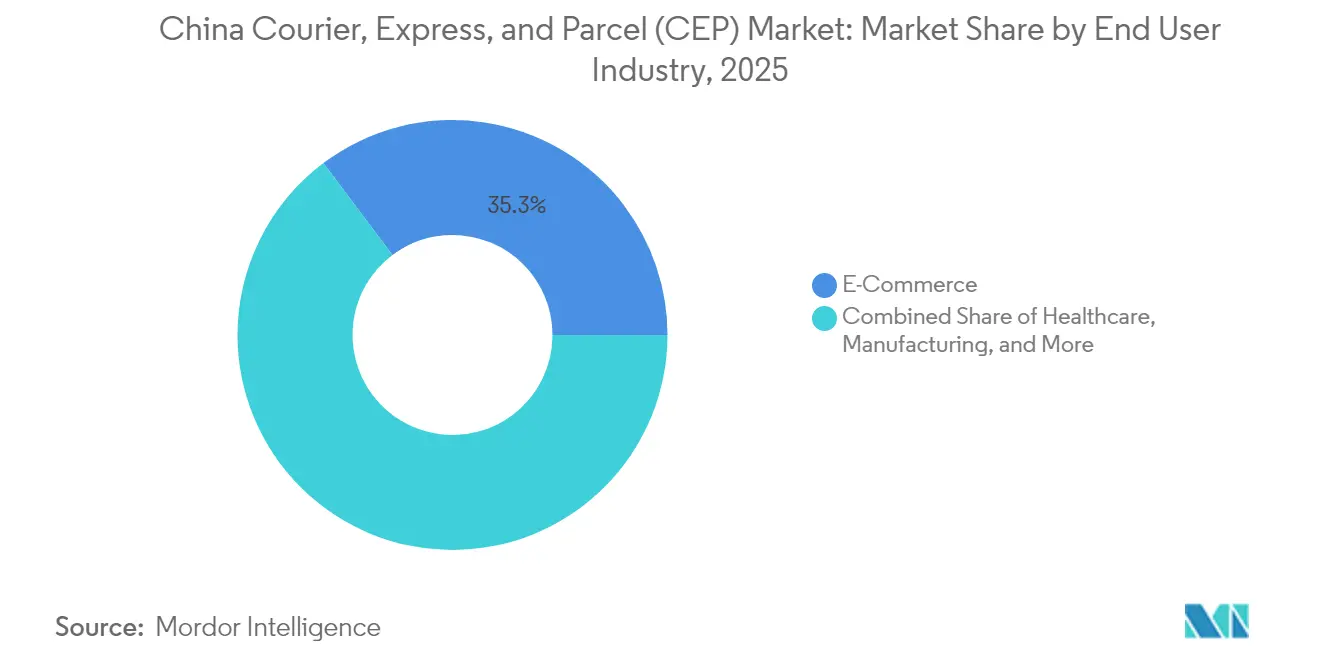

- Nach Endnutzer generierte E-Commerce 35,25 % des Umsatzes im Jahr 2025, und die Gesundheitslogistik soll zwischen 2026 und 2031 eine CAGR von 7,24 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

China Courier-, Express- und Paketmarkt (CEP) Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Explosives E-Commerce- und Live-Stream-Einzelhandelswachstum | +1.2% | Erstklassige Ballungsräume und das Yangtze-Flussdelta | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Netzwerke für den ländlichen "Express-in-die-Dörfer"-Dienst | +1.8% | West- und Zentralprovinzen | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitender E-Commerce nach ASEAN und in die EU | +0.9% | Küstennahe Exportzonen | Mittelfristig (2–4 Jahre) |

| Aktionsplan zur Senkung der Logistikkosten | +1.1% | Nationale Wirtschaftszonen | Langfristig (≥ 4 Jahre) |

| KI-gestützte Routenoptimierung | +0.7% | Wichtige urbane Knotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Multimodale Schienenkorridor im Binnenland | +0.4% | Zentral-westliches China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives E-Commerce- und Live-Stream-Einzelhandelsboom

Die Umsätze im Live-Stream-Shopping erreichten 2024 5,3 Billionen RMB (747,55 Milliarden USD), was Paketnetzwerke dazu zwingt, eine Same-Day- oder Next-Day-Lieferung in 95 % der Städte der ersten und zweiten Klasse zu garantieren[1]Chinesisches Informationszentrum für Internetnetzwerke, "Statistik zur Internetentwicklung in China 2024," cnnic.net.cn. Micro-Fulfillment-Center in der Nähe dichter urbaner Einzugsgebiete verkürzen die letzte Meile, während KI-gestützte Bedarfserkennung Spitzenschwankungen abfedert. Internationale Kooperationen – wie Temus April-2025-Deal mit DHL – erweitern die Reichweite des China Courier-, Express- und Paketmarkts (CEP) auf ausländische Kundenstämme. Da der Sozial-Commerce die Kaufzyklen verkürzt, müssen Netzwerke flexibel zwischen kleinen, variablen Bestellclustern und massiven Flash-Sale-Spitzen wechseln, ohne Serviceverschlechterungen hinzunehmen. Integrierte Video-Commerce-Plattformen sind daher ein zentraler Volumensmotor für den China Courier-, Express- und Paketmarkt (CEP).

Ausbau des ländlichen Netzwerks "Express in die Dörfer"

Bis 2024 verfügte jedes Verwaltungsdorf über eine grundlegende Kurierversorgung, was neue Umsatzkanäle für landwirtschaftliche Erzeugnisse und Konsumgüter des täglichen Bedarfs erschloss[2]Ministerium für Handel, "Statistik zur Entwicklung des ländlichen E-Commerce 2024," mofcom.gov.cn. Die Akzeptanz digitaler Zahlungsmittel auf dem Land erreichte 85 %, was nahtlose Bestell- und Lieferabläufe selbst in abgelegenen Landkreisen ermöglicht. Solarstromgespeiste Depots, Drohnen-Demonstrationsrouten und mobile Sammelfahrzeuge passen den Betrieb an Gebiete mit unzuverlässiger Netzversorgung oder schwierigem Gelände an. Mit der Ausbreitung von Kühlkettenknotenpunkten können verderbliche Agrarprodukte nun Zwischenhändler umgehen, was einen Zweiweg-Verkehr erzeugt, der die Leerfahrtenquote auf dem Rückweg senkt. Die Initiative stärkt die nationale Konsumparität und vertieft die adressierbare Basis für den China Courier-, Express- und Paketmarkt (CEP).

Expansion des grenzüberschreitenden E-Commerce nach ASEAN und in die EU

Multimodale China-Europa-Eisenbahnexpressdienste, die 222 Städte verbinden, haben die Tür-zu-Tür-Lieferzeiten auf ausgewählten Strecken im Vergleich zum Seefrachtverkehr um bis zu 50 % verkürzt und kosten 59 % weniger als der Lufttransport für viele Produktklassen[3]Chinesische Eisenbahngesellschaft, "Entwicklung des China-Europa-Eisenbahnexpressnetzwerks," cr.cn. Chongqings ASEAN-Express, im Oktober 2024 gestartet, liefert in unter sieben Tagen in wichtige südostasiatische Ballungsräume. Änderungen der US-amerikanischen De-minimis-Schwellenwerte Mitte 2025 veranlassen eine Umlenkung der Routen in Richtung EU und ASEAN-Destinationen, was die Nachfrage nach alternativen Korridoren stärkt. Erweiterte Auslandslagerhäuser und Cainioas UPU-Goldstatus verbessern lokale Fulfillment-Optionen und beschleunigen die verzollte Lieferung in den Endmärkten. Diese Entwicklungen stärken den Wettbewerbsvorteil des China Courier-, Express- und Paketmarkts (CEP) über die nationalen Grenzen hinaus.

Aktionsplan der Regierung zur Senkung der Logistikkosten

Das Programm des Staatsrats harmonisiert Verpackungsstandards, bietet einen Körperschaftsteuersatz von 15 % für Hightech-Logistikunternehmen und schreibt den Einsatz von KI-Benchmarks in allen wichtigen CEP-Netzwerken vor[4]Finanzministerium, "Steuerpolitik für Hightech-Unternehmen 2024," mof.gov.cn. Smart-Customs-Piloten in 136 Szenarien – darunter Tianjin Xingang – haben die Zollabfertigungszeiten um 67 % verkürzt und verleihen grenzüberschreitenden Paketsendungen mehr Dynamik. Einheitliche Datenformate und interoperable Sendungsverfolgung verbessern die Transparenz für mehrere Spediteure, sodass Versender in Echtzeit Preise vergleichen und optimale Servicekategorien auswählen können. Kapitalintensive Anbieter, die frühzeitig konform agieren, erlangen Skalenvorteile und festigen Übergangshürden. Langfristig erhöhen standardisierte landesweite Prozesse die strukturelle Effizienz des China Courier-, Express- und Paketmarkts (CEP).

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Lohninflation und hohe Fluktuation bei Kurieren | -0.8% | Städte der ersten Klasse | Kurzfristig (≤ 2 Jahre) |

| Preiskriege unter privaten Netzwerken | -0.6% | Städte der zweiten und dritten Klasse | Mittelfristig (2–4 Jahre) |

| Pflichtkosten für umweltfreundliche Verpackungen | -0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Innerstädtische Verkehrs- und Emissionsbeschränkungen | -0.4% | Größere Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lohninflation und hohe Fluktuation bei Kurieren

Die durchschnittlichen Kurierlöhne stiegen 2024 um 14 % im Jahresvergleich, da strengere Arbeitsgesetze die Lieferung an die Haustür und obligatorischen Versicherungsschutz vorschrieben. Die hohe Fluktuation – annähernd 25 % in Spitzenquartalen – erhöht den Rekrutierungs- und Schulungsaufwand und belastet die EBITDA-Margen. Größere Anbieter begegnen dem mit automatisierten Sortierhubs und Pilotprojekten mit fahrerlosen Lkw; ZTO Express' autonome Flotte von 400 Fahrzeugen reduziert den Nachtschichtbedarf auf Hauptstrecken. Bindungsprogramme mit Weiterbildungsmöglichkeiten und Leistungsprämien werden zur Mindestanforderung, doch die Lohneskalation bleibt ein wesentlicher Belastungsfaktor für die kurzfristige Rentabilität im gesamten China Courier-, Express- und Paketmarkt (CEP).

Preiskriege unter privaten Netzwerken

Rabattstrategien zur Volumensgewinnung senkten die durchschnittlichen Tarifpreise in ausgewählten Städten der dritten Klasse im Jahr 2024 um 6–8 %, was kleinere Betreiber in die Insolvenz trieb und im August 2025 offizielle Kontrollen in Guangdong und Zhejiang auslöste. Da die einfache Lieferung zur Massenware geworden ist, verlagert sich die Differenzierung hin zu garantierten Zeitfenstern, IoT-gestützter Anlagenüberwachung und spezialisierten Kühlkettenstrecken. Margenschutz wird auch durch Clusterkonsolidierung angestrebt: SF Express' Börsengang in Höhe von 5,83 Milliarden HKD (746,58 Millionen USD) im Jahr 2024 zielte teilweise auf strategische Akquisitionen ab. Anhaltender Preisdruck schränkt jedoch die Reinvestitionskapazität mittelständischer Unternehmen ein und dämpft das Gesamtwachstumspotenzial des China Courier-, Express- und Paketmarkts (CEP).

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endbenutzerbranche: E-Commerce-Dominanz trifft auf Dynamik im Gesundheitswesen

E-Commerce-Händler generierten 2025 35,25 % der Paketzuflüsse, ein Beweis für die tiefe digitale Durchdringung und reibungslose Kassensysteme. In der Zwischenzeit verzeichnen Gesundheitssendungen zwischen 2026 und 2031 eine CAGR von 7,24 %, da Rezeptplattformen, Biotech-Exporte und Impfstoffeinführungen eine verifizierte Kühlkettenverwaltung erfordern. Die Größe des China Courier-, Express- und Paketmarkts (CEP) für Pharmastrecken profitiert von BIP-konformen Verpackungen und GPS-Temperatursensoren.

Fertigungs- und Einzelhandelssegmente verlassen sich auf CEP-Rückgrate für die Ersatzteilversorgung bzw. die Nachbestellung in Filialen und verankern so das Grundvolumen an Wochentagen. Sendungen für Finanzdienstleistungen – obwohl tonnageseitig gering – erzielen Premiumpreise für sichere, termingebundene Zustellung. Primärindustrien nutzen Dorf-Express-Knotenpunkte, um Bodenproben zu versenden oder Maschinenersatzteile zu empfangen, was die Relevanz des Netzwerks über den städtischen Handel hinaus unterstreicht.

Nach Zielort: Grenzüberschreitende Dynamik fordert die Inlandsdominanz heraus

Inlandsströme behielten 2025 mit einem Anteil von 64,62 % ihre beherrschende Stellung, gestützt durch ein ausgereiftes E-Commerce-Framework, das 174,5 Milliarden Sendungen abwickelte. Die Marktgröße des China Courier-, Express- und Paketmarkts (CEP) für den Inlandsverkehr profitierte von Skaleneffizienzen, flächendeckender Dorfversorgung und standardisierten Sortierverfahren. Das Wachstum verlangsamt sich, doch inkrementelle Volumina entstehen weiterhin durch agrarbezogene Pakete und staatliche Postsendungen. Anbieter vertiefen ihre Marktdurchdringung durch die Installation von Mikrodepots in Kreishauptstädten und das Angebot von Rückwärtslogistik für Retouren, wodurch ländlich-urbane Ströme gestärkt werden.

Internationale Pakete sind zwar kleiner, wachsen jedoch zwischen 2026 und 2031 mit einer CAGR von 7,18 %, angetrieben durch die Nachfragekorridore in ASEAN und der EU. Politisch erleichterte multimodale Verbindungen und Lagerhausflächen im Ausland verkürzen die Lieferzyklen und steigern die Wettbewerbsfähigkeit chinesischer Händler. Der Marktanteil grenzüberschreitender Sendungen im China Courier-, Express- und Paketmarkt (CEP) dürfte daher trotz Gegenwinds wie US-amerikanischen De-minimis-Reformen schrittweise steigen. Betreiber sichern sich durch Diversifizierung ihrer Streckenportfolios und die Bündelung von Zollmaklerdiensten in schlüsselfertige Angebote ab, was eine schrittweise Neuausrichtung der Netzwerkprioritäten signalisiert.

Nach Liefergeschwindigkeit: Express-Dienste gewinnen an Premiumtraktion

Nicht-Express-Optionen machten 2025 51,02 % des Umsatzes aus und sprechen preissensible Händler an, die Schüttgut oder Waren mit geringem Wert versenden. Dennoch verzeichneten Express-Produkte zwischen 2026 und 2031 eine CAGR von 7,26 %, unterstützt durch KI-gestützte Routenführung und stadtweite Schließfachgitter, die Lieferzeiten komprimieren. Die Marktgröße des China Courier-, Express- und Paketmarkts (CEP) für Express-Sendungen erfasst zunehmend Ermessensausgaben von Verbrauchern, die Sendungssicherheit schätzen.

Da Same-Day-Fenster in Ballungsräumen der ersten Klasse zur Norm werden, monetarisieren Anbieter Premiumstufen durch Mehrwertgarantien und Versicherungen. Pilotprojekte mit autonomen Leicht-Lkw und Roboterdepots steigern den Express-Durchsatz und mindern gleichzeitig die Arbeitsintensität. Nicht-Express-Segmente sehen sich unterdessen wachsenden Erwartungen an eine bessere Sendungsverfolgbarkeit gegenüber, was Marktführer dazu zwingt, digitale Tools aufzurüsten oder einen Marktanteilsverlust im China Courier-, Express- und Paketmarkt (CEP) zu riskieren.

Nach Sendungsgewicht: Leichte Pakete dominieren, schwere Fracht legt zu

Leichte Pakete hielten 2025 einen Anteil von 59,12 % am Umsatz, was Unterhaltungselektronik, Bekleidung und Schönheitsprodukte widerspiegelt. Automatisierte Kipptablett-Sortierer optimieren die Handhabung und senken die Kosten pro Stück gegenüber Wettbewerbern im China Courier-, Express- und Paketmarkt (CEP). Schwere Pakete verzeichnen, obwohl kleiner, zwischen 2026 und 2031 eine CAGR von 6,02 %, da Online-Käufer vermehrt Möbel und große Haushaltsgeräte bestellen.

KI-gesteuerte Ladeplanungssysteme erhöhen die Fahrzeugausnutzung und machen den Schwertransport über mittlere Distanzen wirtschaftlich rentabel. Netzwerke pilotieren zudem IoT-Sensoren auf Palettenebene, um die Frachtintegrität sicherzustellen und das Vertrauen von B2B-Versendern zu stärken. Der mittelschwere Frachtverkehr bleibt als Ausgleichsschicht unverzichtbar, glättet die Netzwerkdichte und ermöglicht eine bedarfsgerechte Flottengröße auf unterschiedlichen Strecken.

Nach Transportmittel: Straßennetzwerke führen, während die Luftfracht zulegt

Der Straßentransport trug 2025 48,20 % des Paketumsatzes bei, gestützt durch Chinas 169.000-km-Autobahnstrecke, die die Flexibilität auf der letzten Meile untermauert. Dennoch verzeichnen Luftfrachtpakete zwischen 2026 und 2031 eine CAGR von 5,91 %, da Next-Day-Garantien für grenzüberschreitende und hochwertige Waren die Nachfrage ankurbeln. Die China Courier-, Express- und Paketbranche (CEP) erlebt, wie Spediteure dedizierte Frachtflugzeuge kaufen oder leasen, während Belly-Hold-Vereinbarungen mit Passagierfluggesellschaften während Festivalspitzen zusätzliche Kapazitäten bereitstellen.

Der Schienentransport als Mittelweg stärkt Hauptstrecken zwischen Binnenhubs und Küstengatways. Prädiktive Planungssysteme, die Schiene-Luft-Straße-Abwägungen bewerten, verschaffen Betreibern neue Preisgestaltungsspielräume und CO₂-Dashboards zur Erfüllung von ESG-Zielen der Versender. Hybridkonfigurationen steigern daher die modale Flexibilität und Durchsatzresilienz im China Courier-, Express- und Paketmarkt (CEP).

Nach Modell: B2C-Vorherrschaft trifft auf den Aufstieg von C2C-Plattformen

Business-to-Consumer-Ströme (B2C) hielten 2025 51,10 % des Umsatzes dank eingespielter Verbindungen mit großen Marktplätzen. Eng plattformintegrierte Datenflüsse ermöglichen eine berührungslose Etikettenerstellung und reduzieren Reibungsverluste im China Courier-, Express- und Paketmarkt (CEP). Doch die Weiterentwicklung des Sozial-Commerce und Peer-to-Peer-Wiederverkäufe haben zwischen 2026 und 2031 eine CAGR von 5,12 % für Consumer-to-Consumer-Pakete (C2C) ausgelöst, was etablierte Anbieter dazu herausfordert, flexible Abholservices und Micro-Versicherungs-Add-ons zu entwickeln.

Hybridhandel – bei dem Influencer direkt aus Studio-Lagerhäusern versenden – verwischt historische Segmentgrenzen. CEP-Unternehmen integrieren nun Software-Plug-ins in Live-Stream-Apps, ermöglichen On-Air-Fulfillment und stärken die Kundenbindung. Business-to-Business-Pakete bleiben eine Nische, sind aber strategisch unverzichtbar und versorgen Industrieersatzteile und innerbetriebliche Nachschubprozesse, die Just-in-time-Präzision erfordern.

Geografische Analyse

Küstenprovinzen – Guangdong, Zhejiang, Jiangsu und Shanghai – bleiben Pakethochburgen dank dichter Bevölkerung, exportorientierter Fabriken und hoher Pro-Kopf-Ausgaben im Online-Bereich. Die täglichen Bestellvolumina übersteigen im Yangtze-Delta allein 30 Millionen, was komplexe Ökosysteme auf der letzten Meile fördert. Ballungsräume der zweiten Klasse wie Chengdu, Wuhan und Chongqing verzeichnen zweistelliges Paketwachstum, da die verfügbaren Einkommen steigen und Hochgeschwindigkeitsbahnstrecken die Inland-Küsten-Lücke schließen. Der China Courier-, Express- und Paketmarkt (CEP) profitiert von dieser Sekundärstadtdynamik durch eine breitere geografische Streuung des Bestellursprungs.

Ländliche west- und zentralchinesische Provinzen erleben einen Aufholprozess im Zuge der Umsetzung des „Express-in-die-Dörfer”-Programms, wobei Paketpunkte in lokale Lebensmittelgeschäfte integriert werden. Infrastrukturverbesserungen – darunter 5G-Abdeckung und Smart-Schließfächer – reduzieren Abholhürden und erhöhen die Bestellhäufigkeit. Grenzüberschreitende Knotenpunkte wie Xi'an und Zhengzhou nutzen China-Europa-Eisenbahnexpressdienste, um von nationalen zu internationalen Hub-Standorten zu werden und Halbfertigwaren sowie E-Commerce-Pakete innerhalb von 12–15 Tagen nach Europa zu transportieren. Solche Binnenkorridore diversifizieren das Risiko, entlasten die Häfen an der Küste und stärken die Resilienz der gesamten China Courier-, Express- und Paketbranche (CEP).

Metropolen erlegen abgestufte Verkehrs- und Emissionsbeschränkungen auf und zwingen Betreiber zur Nutzung von Elektrofahrzeugen und mehrstöckigen Stadtlagerhäusern. Digitale Zwillingssimulationen helfen flächenknappen Netzwerken bei der Standortwahl von Depots und der Clusterung von Schließfächern, um die Einhaltung von Serviceniveaus trotz regulatorischer Unsicherheit zu gewährleisten. Nationale KI-Investmentfonds finanzieren Logistiktechnik-Piloten in Ürümqi, Lanzhou und Nanning und beschleunigen die Verbreitung intelligenter Hubs über verschiedene Breitengrade hinweg. In ihrer Gesamtheit unterstützen geografiespezifische Investitionen eine ausgewogene Expansion im China Courier-, Express- und Paketmarkt (CEP).

Wettbewerbslandschaft

Der China Courier-, Express- und Paketmarkt (CEP) weist eine moderate Konsolidierung auf. Jeder Akteur stellt Milliarden-Renminbi-Budgets für die Automatisierung bereit; ZTOs fahrerlose Flotte und SFs Smart-Warehouse-Netz verkörpern die Kapitalintensität. Autonome Bürgersteig-Roboter, KI-Sortiersysteme und Blockchain-Paketzertifikate differenzieren die Servicequalität und mindern den reinen Preiswettbewerb.

Regionale Spezialisten florieren weiterhin durch Bedienung von Nischenanforderungen wie Gefahrgutchemikalien oder großformatigen Möbeln, doch steigende Compliance- und Technologiekosten beschleunigen die Konsolidierung. STOs Vereinbarung vom Juli 2025 mit Cainiao zur Bereitstellung von 2.000 autonomen Fahrzeugen veranschaulicht skalenorientierte Synergien. Auslandskapazitätsaufbau – China Posts neue Guangzhou-Luxemburg-Strecken – positioniert etablierte Anbieter, um grenzüberschreitende Volumenschwankungen aufzufangen. Insgesamt tendiert der China Courier-, Express- und Paketmarkt (CEP) zu einem technologiezentrierten Wettbewerb, gestützt durch solide Bilanzen.

Weißraumpotenziale umfassen Gesundheits-Kühlkette, ländliches Frachtpooling und CO₂-neutrale Lieferstufen. Frühe Markteintreter, die Zertifizierungen und Grüntechnik-Patente sichern, werden die Gewinnpools von morgen definieren. Mit der Einführung von GB 43352-2023 zur Angleichung ökologischer Verpackungsstandards nutzen große Spediteure ihre Lieferanteneinflussmacht, um Kostensteigerungen zu kontrollieren. Daher hängen Wettbewerbsverläufe von der gleichzeitigen Beherrschung digitaler, ökologischer und netzwerkdichter Hebel innerhalb der China Courier-, Express- und Paketbranche (CEP) ab.

Marktführer der China Courier-, Express- und Paketbranche (CEP)

ZTO Express

YTO Express

Yunda Holdings

SF Holding

STO Express

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: STO Express gab eine Cainiao-Allianz bekannt, um 2.000 autonome Fahrzeuge für die Zustellung auf der letzten Meile zu integrieren.

- Juli 2025: China Post eröffnete interkontinentale Strecken von Guangzhou, Nanjing und Zhengzhou nach Luxemburg und steigerte damit die Ausgangskapazität nach Europa.

- April 2025: DHL Express kooperierte mit Temu, um grenzüberschreitende Lieferdienste von China zu globalen Käufern auszuweiten.

- August 2024: ZTO Express und Inceptio Technology setzten 400 autonome schwere Lkw auf Hauptstrecken ein und markierten damit Chinas größten kommerziellen fahrerlosen Frachtbetrieb.

Berichtsumfang des China Courier-, Express- und Paketmarkts (CEP)

Inland, International sind als Segmente nach Zielort abgedeckt. Express, Nicht-Express sind als Segmente nach Liefergeschwindigkeit abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) sind als Segmente nach Modell abgedeckt. Schwere Sendungen, Leichte Sendungen, Mittlere Sendungen sind als Segmente nach Sendungsgewicht abgedeckt. Luft, Straße, Sonstige sind als Segmente nach Transportmittel abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärindustrie, Groß- und Einzelhandel (Offline), Sonstige sind als Segmente nach Endbenutzerbranche abgedeckt.| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwere Sendungen |

| Leichte Sendungen |

| Mittlere Sendungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Zielort | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Sendungsgewicht | Schwere Sendungen |

| Leichte Sendungen | |

| Mittlere Sendungen | |

| Transportmittel | Luft |

| Straße | |

| Sonstige | |

| Endbenutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige |

Marktdefinition

- Courier-, Express- und Paketdienste - Die Courier-, Express- und Paketdienste, häufig als CEP-Markt bezeichnet, umfassen Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Päckchen) spezialisiert sind. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Päckchen mit einem Gewicht unter 70 kg/154 lbs, (2) Firmenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketlieferdiensten (Standard und aufgeschoben) sowie Express-Paketlieferdiensten (tagesdefiniter Express und zeitdefiniter Express), (4) nationalen sowie internationalen Sendungen.

- Demografische Daten - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er zeigt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädten sowie weiteren Schlüsselparametern wie Bevölkerungsdichte und Endkonsumausgaben (Wachstum und Anteil % am BIP). Diese Daten wurden zur Beurteilung von Schwankungen in Nachfrage und Konsumausgaben sowie der wichtigsten Schwerpunkte (Städte) potenzieller Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezeichnet CEP-Sendungen, bei denen Ursprungs- und Bestimmungsort innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Päckchen mit einem Gewicht unter 70 kg/154 lbs, einschließlich leichter, mittlerer und schwerer Sendungen, (2) Firmenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketlieferdiensten (Standard und aufgeschoben) sowie Express-Paketlieferdiensten (tagesdefiniter Express und zeitdefiniter Express).

- E-Commerce - Dieses Endbenutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Online-Händlern über den Online-Verkaufskanal für Courier-, Express- und Paketdienste (CEP) getätigt werden. Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens sowie (ii) den Prozess der Übergabe eines Produkts vom Herstellungsort an den Verbraucher. Dazu gehört die Verwaltung von Lagerbeständen (aufgeschoben sowie zeitkritisch), Versand und Vertrieb.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) analysiert, zusammen mit dem Einfluss bedeutender Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds.

- Finanzdienstleistungen (BFSI) - Dieses Endbenutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von BFSI-Akteuren für Courier-, Express- und Paketdienste (CEP) getätigt werden. CEP ist für die Finanzdienstleistungsbranche bei der Versendung vertraulicher Dokumente und Unterlagen wichtig. Die Einrichtungen in diesem Sektor sind tätig in den Bereichen (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidierung oder Eigentumsübertragung von Finanzanlagen beinhalten) oder Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) Risikoverteilung durch Zeichnung von Renten und Versicherungen, (iv) Erbringung spezialisierter Dienstleistungen zur Erleichterung oder Unterstützung von Finanzintermediation, Versicherung und Mitarbeitervorsorgeprogrammen sowie (v) Geldpolitik – die Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern (LSP) führen, während Rückgänge zu kurzfristig höherer Rentabilität und verstärktem Marktwettbewerb bei der Angebotserstellung für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und dessen Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Aufkommen-und-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage genutzt.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aus allen Marktendnutzern (hier betrachteten Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endbenutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren im Gesundheitswesen (Krankenhäuser, Kliniken, medizinische Zentren) für Courier-, Express- und Paketdienste (CEP) getätigt werden. Der Umfang umfasst CEP-Dienste für den aufgeschobenen sowie zeitkritischen Transport von Medizingütern und -bedarf (chirurgisches Verbrauchsmaterial und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte). Die Einrichtungen in diesem Sektor (i) umfassen solche, die ausschließlich medizinische Versorgung erbringen, (ii) liefern Dienstleistungen durch ausgebildete Fachkräfte, (iii) beinhalten Prozesse einschließlich der Arbeitsleistung von Gesundheitsfachkräften mit der erforderlichen Fachkenntnis und (iv) werden auf der Grundlage des Bildungsabschlusses der in der Branche enthaltenen Fachkräfte definiert.

- Inflation - Schwankungen sowohl der Großhandelspreisinfation (jährliche Veränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die Betriebskostenkomponenten der Logistik auswirkt, z. B. Reifenpreise, Fahrergehälter und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollspedition, Speditionspreise, Kurierpreise usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da die Infrastruktur eine entscheidende Rolle in der Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (asphaltiert vs. nicht asphaltiert), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Schnellstraßen vs. sonstige Straßen), Schienenlänge, Containerumschlagsvolumen in den größten Häfen und Frachtgewicht in den größten Flughäfen analysiert und in diesem Branchentrend dargestellt.

- Internationaler Expressdienst-Markt - Der internationale Expressdienst-Markt bezeichnet CEP-Sendungen, bei denen Ursprungs- oder Bestimmungsort nicht innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) liegt. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Päckchen mit einem Gewicht unter 70 kg/154 lbs, einschließlich leichter, mittlerer und schwerer Sendungen, sowie (ii) interregionalen und intraregionalen Sendungen.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel "Wichtige Branchentrends" umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten, marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die Maßnahmen, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, werden als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften sowie (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LSP) im Markt wurden identifiziert, ihre wichtigen strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird von marktweiten Supply-Chain-Management-Strategien, staatlichen Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, dem Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endbenutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der Fertigungsindustrie (einschließlich Hightech/Technologie) für Courier-, Express- und Paketdienste (CEP) getätigt werden. Die betrachteten Endnutzer sind Einrichtungen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte befasst sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffzuflusses in der gesamten Lieferkette, der rechtzeitigen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-time-Fertigung.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben, die von der Bau-, Immobilien-, Bildungsdienstleistungs- und freiberuflichen Dienstleistungsbranche (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschung und Entwicklung) für Courier-, Express- und Paketdienste (CEP) getätigt werden. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung zeitkritischer Lieferungen und Dokumente zu und von diesen Branchen, z. B. dem Transport von Ausrüstung oder Ressourcen sowie dem Versand vertraulicher Dokumente und Unterlagen.

- Primärindustrie - Dieses Endbenutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der AFF-Branche (Landwirtschaft, Fischerei und Forstwirtschaft) und der Extraktionsindustrie (Öl & Gas, Steinbruch und Bergbau) für Courier-, Express- und Paketdienste (CEP) getätigt werden. Die betrachteten Endnutzer sind Einrichtungen, die (i) hauptsächlich mit dem Anbau von Pflanzen, der Haltung von Tieren, der Holzernte, dem Fang von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen und der Erbringung damit verbundener Unterstützungsleistungen befasst sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (LSP) (i) eine entscheidende Rolle bei Beschaffungs-, Lagerungs-, Umschlags-, Transport- und Vertriebsaktivitäten für den optimalen und kontinuierlichen Zufluss von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und den reibungslosen Abfluss von Erzeugnissen (Agrarprodukte, Agrargüter) zu Händlern/Verbrauchern; (ii) alle Phasen von vor- bis nachgelagert abdecken und eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen spielen. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Erfordernis entsprechend der Haltbarkeit der transportierten oder gelagerten Güter.

- Erzeugerpreisinflation - Sie gibt die Inflation aus der Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produkte über einen Zeitraum erhalten haben. Die jährliche Veränderung (Jahr-für-Jahr) des Erzeugerpreisindex wird im Branchentrend "Inflation" als Großhandelspreisinfation ausgewiesen. Da der Großhandelspreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie und Wirtschaft weit verbreitet genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde trianguliert bzw. berechnet und für alle Hauptakteure im Markt dargestellt. Er bezeichnet den courier-, express- und paketmarkt-(CEP-)spezifischen Umsatz, den das Unternehmen im Basisjahr der Untersuchung in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wesentlicher Parameter wie Finanzkennzahlen, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtiger Volkswirtschaften usw. berechnet, die vom Unternehmen in seinen Jahresberichten und auf seiner Webseite angegeben wurden. Für Unternehmen mit spärlichen Finanzangaben wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Expertenkonsultationen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktgeschehen ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, gepaart mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, geführt hat. Daher wurden der Bruttomerchandise-Wert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsbranche - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Rohstoffzufluss zur Fabrik und den Transport gefertigter Produkte zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind eng miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in die wichtigsten Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endbenutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Groß- und Einzelhändlern über den stationären Verkaufskanal für Courier-, Express- und Paketdienste (CEP) getätigt werden. Die betrachteten Endnutzer sind Einrichtungen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren im Allgemeinen ohne Umwandlung und der Erbringung von dem Verkauf von Waren begleitenden Dienstleistungen befasst sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, einschließlich Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerhaltung und Lagerung, Nachfrageprognose, Bestandsmanagement usw.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet die Gesamtlast (Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn einwirkt. Weltweit existieren Systeme zur Überwachung der Achslast, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Für den Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und Gewinne zu maximieren, (ii) Überschreitungen und damit verbundene Bußgelder zu vermeiden, (iii) Fahrzeugverschleiß zu minimieren, (iv) Fahrbahnschäden und damit verbundene öffentliche Wartungs- und Reparaturkosten zu vermeiden sowie (v) eine bessere Umschlagszeit zu erzielen. |

| Rücktransport | Der Rücktransport bezeichnet die Rückfahrt eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abgangspunkt und kann vollständig, teilweise oder leer beladen sein (den gesamten oder einen Teil des Weges), abhängig von der Sichtbarkeit des lokalen Güterverkehrsökosystems. In diesem Zusammenhang ist der Transport leerer Container zum Ursprungsort, auch als Leerfahrt bezeichnet, ein bedeutender Faktor, der angesichts des Container-/Behältermangels in verschiedenen Regionen zu Kostensteigerungen und suboptimaler Gewinnrealisierung führt. In der Regel bieten Spediteure Rabatte auf den Rücktransport an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement (BOL) | Ein Konnossement ist ein rechtsverbindliches Vertragsdokument, das von einem Spediteur an einen Versender ausgestellt wird, um den Empfang von Gütern zu bestätigen, und als Nachweis für den Beförderungsvertrag zwischen beiden Parteien dient. Im Wesentlichen enthält es Angaben zu (i) Art, Menge und sonstigen Spezifikationen der beförderten Güter, (ii) Bestimmungsort sowie Bedingungen und Konditionen der Sendung, (iii) Spediteur und Fahrern mit allen erforderlichen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, sowie (iv) Bestätigung, dass die Sendung unbeschädigt und versandbereit an den Empfänger ist. In diesem Zusammenhang ist ein Hauskonnossement (HBL) ein Dokument, das von einem Spediteur oder einem Nicht-Reederei-Gemeinschaftsspediteur (NVOCC) ausgestellt wird, um den Empfang von Gütern zur Versendung zu bestätigen (an einen Versender). Wenn Sendungen mehrerer Versender beteiligt sind, kann ein Master-Konnossement (MBL) involviert sein, das eine konsolidierte Version desselben für alle vom Spediteur betreuten Sendungen (zu einem gemeinsamen Bestimmungsort) darstellt und vom Spediteur an den Frachtführer oder den Versender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkern | Bunkern bezeichnet den Vorgang der Kraftstoffversorgung für den Antrieb eines Schiffes. Es umfasst die Logistik des Beladens und der Verteilung des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang gilt: (i) Bunkeröl bezeichnet technisch gesehen jede Art von Schweröl, das auf Schiffen verwendet wird. Es verdankt seinen Namen den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in der Dampfschifffahrtszeit waren es Kohlenbunker, heute sind es Bunkeröltanks, (ii) Bunker bezeichnet die Räume (Tank) an Bord eines Schiffes zur Kraftstofflagerung, (iii) Bunkerhändler bezeichnet eine im Bunker-(Kraftstoff-)Handel tätige Person, (iv) Bunkeraufruf bezeichnet das Ankern oder Anlegen eines Frachtschiffs in einem Hafen zur Aufnahme von Bunkeröl oder Vorräten, (v) Bunkerdienst bezeichnet die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunkern. Das Bunkern ist aus Sicht der für den Versender geltenden Frachtpreise bedeutsam, da Schifffahrtslinien Bunkerzuschläge (BUC)/Kraftstoffanpassungsfaktoren (FAF)/Bunkeranpassungsfaktoren (BAF) anwenden, um den Einfluss von Schwankungen bei den Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem Hoheitsgebiet eines anderen Landes durchgeführt wird. Kabotagerecht kann vorschreiben, dass inländischer Güterverkehr durch national registrierte und manchmal auch im Inland gebaute und besatzte Fahrzeuge durchgeführt werden muss, wobei die Vorschriften je nach Branche/Warengruppe/Land variieren und gelegentlich den maximal zulässigen Prozentsatz der Kabotage durch ausländisch registrierte Flotten festlegen. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt), (i) beschreibt elektronisch unterstützte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Versorgungs- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch effizienten Einsatz neuer Technologien. Zu den Vorteilen des C-Commerce zählen unter anderem (i) Maximierung der Effizienz und Rentabilität eines Unternehmens, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen zur Zusammenarbeit zu befähigen, (iii) verstärkter Informationsaustausch, z. B. zu Lagerbeständen und Produktspezifikationen, unter Nutzung des Internets als Vermittler, (iv) gesteigerte Wettbewerbsfähigkeit durch Erschließung eines breiteren Publikums. Beispiele für C-Commerce, auch als Peer-to-Peer-Handel bekannt, sind (i) Unternehmen, die Verbrauchern das gegenseitige Vermieten von Gegenständen ermöglichen, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtgütern ermöglichen; (ii) DoorDash kooperierte mit vielen nationalen Marken wie McDonald's und Chipotle, um Schnellrestaurant-Lieferdienste anzubieten und sein Geschäftsmodell auf C-Commerce aufzubauen. Das Unternehmen hat seinen Lieferdienst seitdem von Restaurants auf Einzelhändler ausgeweitet und bietet Unternehmen sogar eigene Fahrerflotten an. |

| Kurier | Ein Unternehmen, das Pakete/Päckchen/Sendungen (bis zu 70 kg) einschließlich schnellem Tür-zu-Tür-Abhol- und Lieferservice für Waren oder Dokumente, national oder international, auf kommerzieller Vertragsbasis zustellt. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express unter vielen anderen. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, bei der ankommende Lieferfahrzeuge entladen und die Materialien direkt in ausgehende Lieferfahrzeuge verladen werden, ohne traditionelle Lagerhaltungsprozesse und mit Zeit- und Kostenersparnis. Es erfordert eine enge Synchronisation von ein- und ausgehenden Bewegungen. Es ist von großer Bedeutung für die Senkung von Kosten im Bereich Lagerhaltung und Lagerung (und den damit verbundenen Mehrwertdiensten). |

| Kreuzhandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem Drittland registrierten Fahrzeug durchgeführt wird. Ein Drittland ist ein Land, das weder das Ladungsland noch das Entladungsland ist. Das Kreuzhandelsrecht kann vorschreiben, dass internationaler Güterverkehr von Fahrzeugen des jeweiligen Landes durchgeführt werden muss, die manchmal auch im Inland gebaut und besetzt sein müssen, wobei die Vorschriften je nach Branche/Warengruppe/Land variieren und gelegentlich den maximal zulässigen Prozentsatz des Kreuzhandels durch ausländisch registrierte Flotten festlegen. |

| Zollabfertigung | Das Verfahren zur Anmeldung und Abfertigung von Gütern durch den Zoll. Es umfasst die Verfahren zur Freigabe von Gütern durch den Zoll über vorgeschriebene Formalitäten wie die Vorlage von Einfuhrgenehmigungen/-lizenzen, die Zahlung von Einfuhrzöllen und andere je nach Art der Güter erforderliche Unterlagen. In diesem Zusammenhang ist ein Zollspediteur eine von der zuständigen Behörde des Landes lizenzierte Person oder ein Unternehmen, das im Auftrag von Fracht-Importeuren und -Exporteuren handelt. |

| Gefahrgut | Gefahrgut (oder Gefahrstoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosionsmittel, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die beim Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Erstmeilenzustellung | Erstmeilenzustellung bezeichnet (i) die erste Stufe des Fracht-/Sendungs-/Güter-/Kuriertransports, (ii) den Transport von Waren vom Betriebsgelände oder Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Vertriebszentren an Filialen (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder einem Werk zu einem Vertriebszentrum (für Hersteller), (v) die Abholung von Waren beim Endkunden zu Hause oder im Laden, gefolgt vom Transport zu einem Lager oder Lagerort (Umzugsunternehmen und Packer), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittanbieter-Logistiker oder Kurierdienstleister zur Zustellung an den Endverbraucher übergeben werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es beim Kunden ankommt. Wählt man beispielsweise UPS als Kurier, ist die Erstmeilenzustellung die Beförderung des Produkts vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS. |

| Letzte-Meile-Zustellung | Letzte-Meile-Zustellung bezeichnet den letzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt (Lager oder Vertriebszentrum oder Fulfillment-Center) zu seinem Endziel transportiert wird, bei dem es sich in der Regel um einen Privathaushalt/ein Einzelhandelsgeschäft/ein Unternehmen oder ein Paketschließfach handelt. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses der Erst-, Mittel- und Letzte-Meile-Zustellung aus, wobei dies je nach Sendung, Warenart, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die dazu dient, gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, unter Anwendung von Lean-Management-Prinzipien in der Logistik. Anstatt dass jeder Lieferant wöchentlich einen Lkw schickt, um den Bedarf eines Kunden zu decken, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen aus der Milchwirtschaftspraxis, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben zur Lieferung an ein Milchverarbeitungsunternehmen abholte. Ein Milkrun kann eine effizientere Methode zur Logistikabwicklung sein, erfordert jedoch eine sorgfältige Planung. Wenn die Route Produkte verschiedener Unternehmen umfasst, muss eine Einigung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erzielt werden. Sobald diese Fragen geklärt sind, kann diese Liefermethode durch Bündelung von Betriebskosten und Ressourcen Zeit und Geld für alle Beteiligten einsparen. |

| Mehrländerkonsolidierung | Mehrländerkonsolidierung (MCC) ist eine kosteneffiziente Lösung, die Fracht aus verschiedenen Ursprungsländern zusammenführt, um vollständige Containerladungen (FCL) aufzubauen. MCC eignet sich am besten für Unternehmen, die geringe Mengen an Gütern aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtpreisen profitieren möchten. Neben den Kosten umfassen weitere Vorteile (i) die Flexibilität, Lieferanten aus einem breiteren Spektrum von Ursprungsländern auszuwählen, ohne sich um die Logistik vom jeweiligen Ursprung zum Endziel Gedanken zu machen, sowie (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für den eigenen Geschäftsbetrieb auszuwählen. Die durch MCC erweiterten Beschaffungsoptionen bieten die nötige Flexibilität für wettbewerbsfähige globale Märkte. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Form des E-Commerce, bei der der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Vorteile sind unter anderem (i) ein wettbewerbsfähiges Alleinstellungsmerkmal, (ii) das Potenzial für höhere Gewinnmargen, (iii) ein besseres Kundenerlebnis, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit sowie (vi) Skalierbarkeit. |

| Reverse-Logistik | Reverse-Logistik ist eine Art des Supply-Chain-Managements, bei dem Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt werden, und kann Prinzipien der Kreislaufwirtschaft (3R) beinhalten, nämlich Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang bezeichnet Recommerce (oder Reverse Commerce) den Verkauf von zuvor besessenen Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert im gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf unterschiedlichen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen