Größe und Marktanteil des europäischen Verpackungsprüfungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

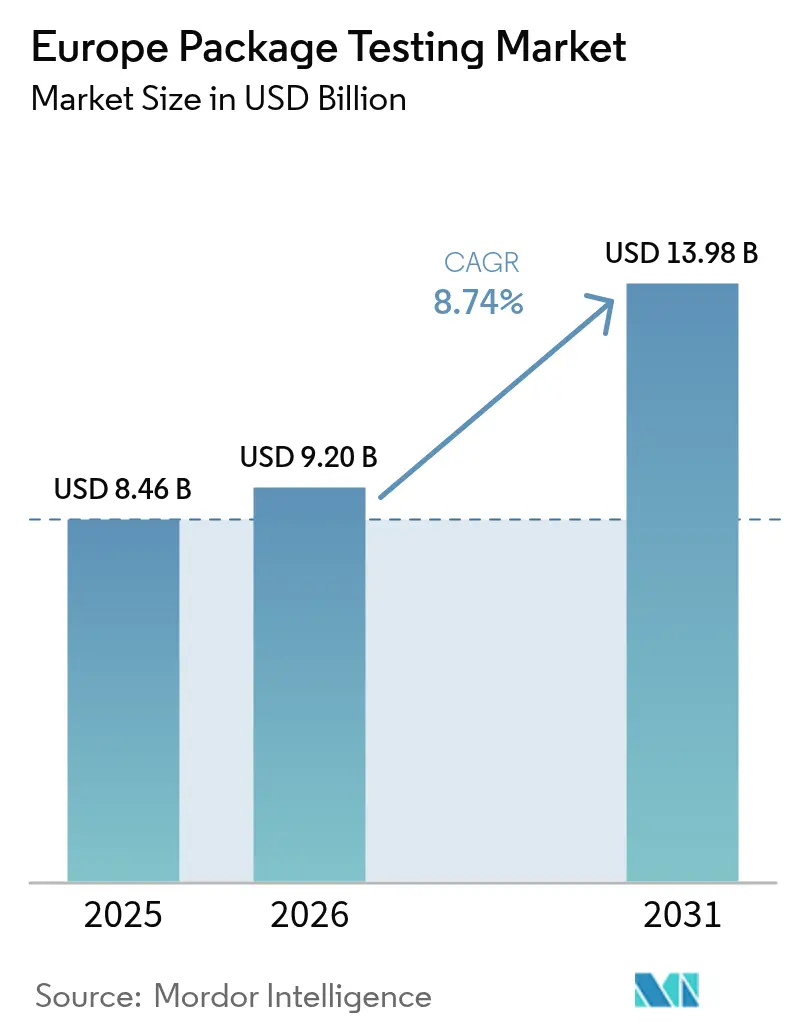

| Marktgröße im Basisjahr (2025) | 8.46 Milliarden US-Dollar |

| Marktgröße (2026) | 9.2 Milliarden US-Dollar |

| Marktgröße (2031) | 13.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Verpackungsprüfungsmarkts durch Mordor Intelligence

Die Größe des europäischen Verpackungsprüfungsmarkts wird voraussichtlich von 8,46 Milliarden USD im Jahr 2025 auf 9,2 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,74 % über den Zeitraum 2026–2031 einen Wert von 13,98 Milliarden USD erreichen. Das beschleunigte Wachstum resultiert aus der Verpackungs- und Verpackungsabfallverordnung (PPWR), dem Druck durch den E-Commerce-Transit sowie der Hinwendung zu kreislauffähigen, faserreichen Materialien, die eine anspruchsvollere Validierung erfordern. Verschärfte PFAS-Beschränkungen haben Laboratorien dazu veranlasst, in fortschrittliche Geräte zur chemischen Migrationsprüfung zu investieren, während der rasche Einsatz KI-gestützter Prüfbänke die Durchlaufzeiten verkürzt und den Durchsatz steigert. Kooperationen zwischen Herstellern und Marken integrieren nun Echtzeit-Qualitätsdaten in die Designzyklen und verkürzen die Entwicklungszeiträume, ohne die Compliance zu gefährden. Investitionshürden bestehen weiterhin, doch regionale Konsolidierung und Automatisierung mindern allmählich die Kapazitätsengpässe, die einst nachhaltige Produkteinführungen auf dem europäischen Verpackungsprüfungsmarkt verzögerten.

Wesentliche Erkenntnisse des Berichts

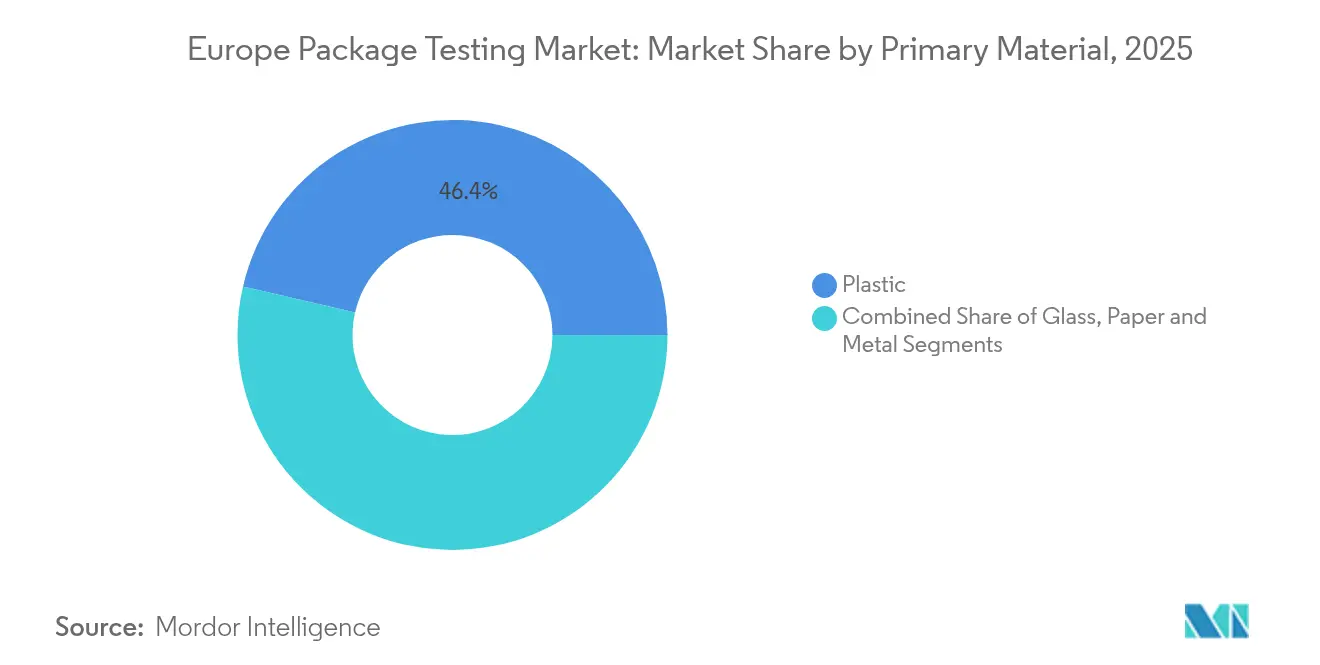

- Nach primärem Material hielt Kunststoff im Jahr 2025 einen Anteil von 46,38 % am europäischen Verpackungsprüfungsmarkt, während papierbasierte Formate bis 2031 auf eine CAGR von 10,15 % zusteuern.

- Nach Art der Prüfung entfiel auf die physische Leistungsprüfung im Jahr 2025 ein Anteil von 48,75 % am europäischen Verpackungsprüfungsmarkt, während Umweltprotokolle bis 2031 voraussichtlich mit einer CAGR von 9,31 % wachsen werden.

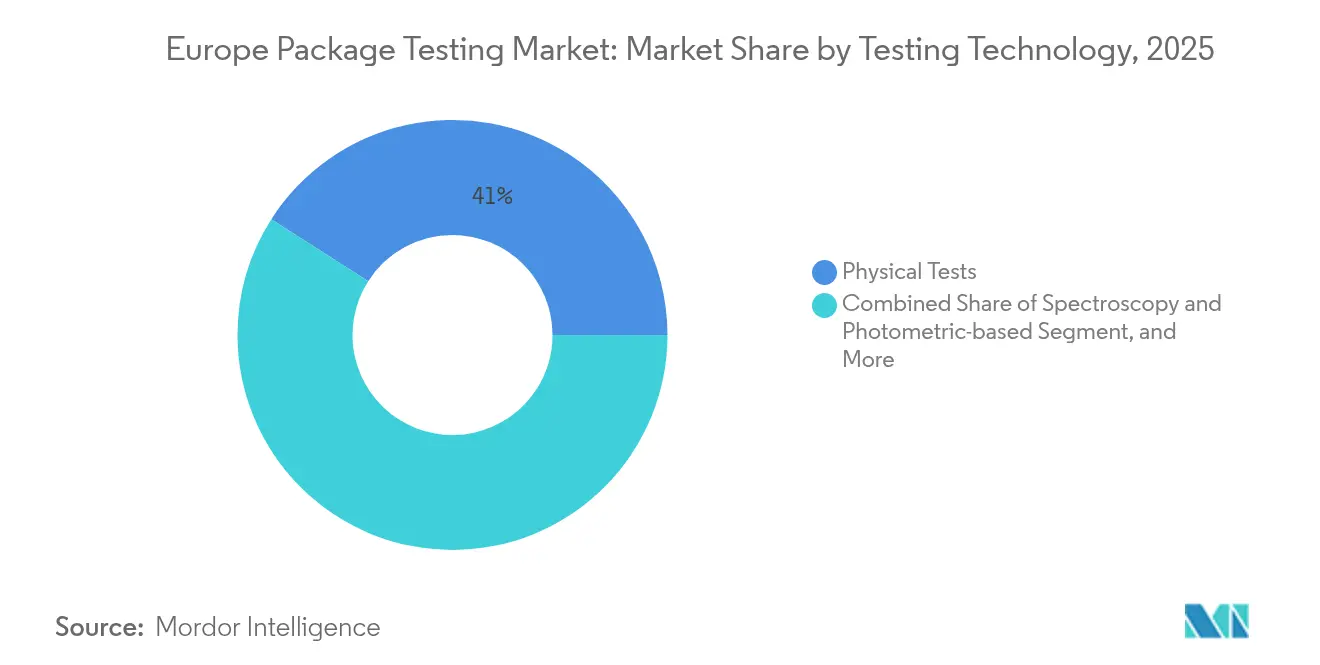

- Nach Prüftechnologie hielten physische Prüfanlagen im Jahr 2025 noch einen Anteil von 40,95 % am europäischen Verpackungsprüfungsmarkt, während Spektroskopie- und photometrische Verfahren bis 2031 voraussichtlich mit einer CAGR von 9,7 % wachsen werden.

- Nach Land erzielte das Vereinigte Königreich im Jahr 2025 einen Anteil von 20,95 % am europäischen Verpackungsprüfungsmarkt; für Spanien wird bis 2031 die höchste CAGR von 10,82 % prognostiziert.

- Nach Endnutzerbranche führte Lebensmittel und Getränke mit einem Umsatzanteil von 32,05 % im Jahr 2025; Gesundheitswesen und Pharmazeutika werden bis 2031 mit einer CAGR von 10,05 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des europäischen Verpackungsprüfungsmarkts

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge EU-regulatorische Compliance bei Verpackungssicherheit und -leistung | +2.1% | EU-weit, am stärksten in Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Wachsender E-Commerce verstärkt die Nachfrage nach transportbereiter Verpackungsvalidierung | +1.8% | Kernmärkte: Vereinigtes Königreich, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Übergang zu nachhaltigen Materialien schafft neue Anforderungen an Testprotokolle | +1.6% | Nordische Länder und Deutschland führend | Langfristig (≥ 4 Jahre) |

| Rascher Einsatz KI-gestützter automatisierter Prüfbänke | +1.3% | Industriezentren in Deutschland, Italien, Frankreich | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an verlängerter Haltbarkeit für Lebensmittel und Pharma | +1.0% | Lebensmittelverarbeitungsregionen, pharmazeutische Zentren | Mittelfristig (2–4 Jahre) |

| Kooperationen zwischen Herstellern und Marken in eigenen Labors beschleunigen Innovationszyklen | +0.8% | Produktionszentren in der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU-regulatorische Compliance bei Verpackungssicherheit und -leistung

Die PPWR, die seit Januar 2025 in Kraft ist, verpflichtet jede Verpackung über 10 Gramm, Recyclingfähigkeits-, Kompostierbarkeits- und chemische Migrationstests zu bestehen, bevor sie den Binnenmarkt betritt.[1]Europäische Kommission, "Verpackung und Verpackungsabfall," environment.ec.europa.eu Laboratorien haben mehr als 2 Millionen EUR (2,18 Millionen USD) je Standort in PFAS-Erkennungssysteme investiert, die in der Lage sind, Grenzwerte von 25 ppm zu quantifizieren, und das Probenvolumen allein für diesen Test ist um 40 % pro Jahr gestiegen. Digitale Produktpassdaten verknüpfen nun Lebenszyklusmetriken mit jeder Lieferung und verbinden Umwelt- und physikalische Validierungen innerhalb des europäischen Verpackungsprüfungsmarkts. Verlängerte Vorlaufzeiten von zwei bis sechs Wochen treiben die Nachfrage nach KI-gestützten Planungstools an, die Instrumente dynamisch zuweisen und Engpässe reduzieren. Angesichts des Anwendungsbereichs der PPWR für Kosmetika, Pharmazeutika und Industrieverpackungen dürfte der Compliance-Druck die Nachfrage nach Testvolumen mittelfristig auf einem erhöhten Niveau halten.

Wachsender E-Commerce verstärkt die Nachfrage nach transportbereiter Verpackungsvalidierung

Amazons Aktualisierung der ISTA-6-Amazon-Simulationen aus dem Jahr 2024 erfordert Hochgeschwindigkeitsvibration, Klimazyklierung und Analyse der letzten Meile in einer Sequenz. Europäische Laboratorien haben bis zu 1,5 Millionen EUR (1,64 Millionen USD) für routenspezifische Klimakammern aufgewendet, da empfindliche Direktlieferungen von Biologika innerhalb enger Temperaturbereiche unbeschädigt ankommen müssen. Machine-Learning-Modelle verarbeiten Kurierseisensordaten, um Fehlermodi vorherzusagen und Redesignzyklen um 20 % zu verkürzen. Der Anstieg von Apotheken-zu-Haus-Lieferungen positioniert den E-Commerce als wichtigsten Volumentreiber für den europäischen Verpackungsprüfungsmarkt in den nächsten zwei Jahren.

Übergang zu nachhaltigen Materialien schafft neue Anforderungen an Testprotokolle

Faserbasierte, algenbasierte und kompostierbare Biopolymere stellen nun die am schnellsten wachsende Probenkategorie dar. Die EN-13432-Normen wurden erweitert, um marine Abbaumetriken einzuschließen, was Kapitalaufwendungen von 200.000–800.000 EUR (218.000–872.000 USD) für kontrollierte Kompostieranlagen erfordert. Recyclingfähigkeitstests für Myzeliumschäume erfordern Kontaminationsanalysen, die die Laufzeiten auf 12 Wochen verlängern. Co-Entwicklungsvereinbarungen zwischen Laboratorien und Harzherstellern sind üblich, wodurch beide Parteien iterative Daten erhalten und nachhaltige Designs weiter in den europäischen Verpackungsprüfungsmarkt einfließen.

Rascher Einsatz KI-gestützter automatisierter Prüfbänke

Optische Sensorarrays von PTI und AT2E ermöglichen zerstörungsfreie Überprüfungen der Behälter-Verschluss-Integrität, die die Kosten um 30 % senken und gleichzeitig Mikroleckagen im Mikrometerbereich erkennen. Die Roboterplattformen von Figure AI haben den Probendurchsatz verdreifacht und verknüpfen Ergebnisse mit Unternehmenssystemen für Live-Prozessanpassungen. Prädiktive Algorithmen analysieren historische Fehlerdaten und führen Verpackungsingenieure zu leichteren Materialien, ohne die Sicherheit zu beeinträchtigen. Automatisierung entwickelt sich daher zum Dreh- und Angelpunkt, um dem wachsenden Volumen auf dem europäischen Verpackungsprüfungsmarkt gerecht zu werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche Prüfgeräte und Akkreditierung | -1.4% | Kleinere EU-Märkte, Osteuropa | Mittelfristig (2–4 Jahre) |

| Günstige Offshore-Labors unterbieten die europäischen Servicepreise | -0.8% | EU-weit, stärkste Auswirkung in preissensitiven Segmenten | Kurzfristig (≤ 2 Jahre) |

| Mangel an ISTA-zertifizierten Technikern verursacht Zertifizierungsengpässe | -0.9% | EU-weit, akut in den nordischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Uneinheitliche Durchsetzung von EU-Richtlinien schafft Compliance-Unsicherheit | -0.7% | Primär Osteuropa und Südeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für fortschrittliche Prüfgeräte und Akkreditierung

Prüfanlagen für die Behälter-Verschluss-Integrität können jeweils 1,2 Millionen EUR (1,31 Millionen USD) übersteigen, während vollständige Klimakammern weitere 500.000 EUR (545.000 USD) hinzufügen.[2]Bureau Veritas, "Prüfdienstleistungen," bureauveritas.com Die Kosten für die ISO-17025-Pflege belaufen sich auf bis zu 150.000 EUR (163.500 USD) jährlich, eine Belastung, die kleine Neueinsteiger am Rande hält. Die rasche Weiterentwicklung der Protokolle, insbesondere rund um PFAS, erzwingt alle drei bis fünf Jahre Neuinvestitionen, was die Kostenkurve auf dem europäischen Verpackungsprüfungsmarkt in die Höhe treibt. Osteuropäische Labors kämpfen mit Lieferverzögerungen von 12 bis 18 Monaten, was Kapazitätsengpässe verstärkt und regionale Marken zu größeren westlichen Anbietern drängt.

Mangel an ISTA-zertifizierten Technikern verursacht Zertifizierungsengpässe

In Europa schließen jährlich nur etwa 200 CPLP- und PDP-Fachkräfte ihre Ausbildung ab, gegenüber dem geschätzten Bedarf von 400, was zu chronischer Unterbesetzung führt. Überdurchschnittliche Gehälter von 15–25 % über dem üblichen Labortarif fördern Abwerbungen, die kleinere Einrichtungen destabilisieren. Nordische Life-Science-Zentren spüren den Engpass am stärksten, wobei einige Projekte sechs Wochen auf die Verfügbarkeit von Technikern warten. Die doppelten Anforderungen an den Betrieb von KI-Prüfbänken und ISTA-Protokollen verengen den Talentpool weiter und bremsen das Wachstumsmomentum auf dem europäischen Verpackungsprüfungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach primärem Material: Dominanz von Kunststoff treibt komplexe Validierungsanforderungen an

Kunststoffverpackungen hielten im Jahr 2025 einen Anteil von 46,38 % am europäischen Verpackungsprüfungsmarkt, eine Position, die durch mehrschichtige Barrierefolien gesichert wird, die hochwertige Lebensmittel und Medikamente schützen. Laufende PFAS-Grenzwerte bedeuten, dass jede neue Harzvariante umfangreiche Migrations- und Laugenanalysen auslöst. Ein typischer Validierungszyklus verbraucht nun 800.000–2 Millionen EUR (872.000–2,18 Millionen USD) Kapital für Chromatographie-, Spektroskopie- und Bildanalysesysteme. Papierformate verzeichnen jedoch bis 2031 eine CAGR von 10,15 %, dank Nassfeststoffzusätzen, die die Leistung näher an die von Polymerkonkurrenten heranführen und gleichzeitig den recyclingfähigen Anteil erhalten.

Der Aufstieg von Papier spiegelt auch die Markenambitionen wider, den CO₂-Fußabdruck im Einklang mit den PPWR-Zielen zu reduzieren. Testlaboratorien bündeln daher Cobb-Absorption, Zugfestigkeitsprüfung und Faserwiederherstellungssimulationen in einem zusammengesetzten Protokoll, das die Durchlaufzeit halbiert. Glas und Metall erfordern zwar weniger Aufmerksamkeit, verlangen jedoch weiterhin Beschichtungsadhäsions- und Korrosionsprüfungen, insbesondere für hochwertige Kosmetika und RTD-Getränke. Durch die Balance zwischen bewährten Protokollen und neu aufkommenden Faservalidierungen erweitern Laboratorien ihr Dienstleistungsangebot und stärken den europäischen Verpackungsprüfungsmarkt.

Nach Art der Prüfung: Umweltprotokolle beschleunigen die Nachhaltigkeitsvalidierung

Physikalische Leistungsprüfungen – Falltest, Vibration und Kompression – dominieren weiterhin mit 48,75 % des Umsatzes im Jahr 2025. Diese Tests bilden die Grundlage für jedes E-Commerce-Fulfillment-Modell und sind integraler Bestandteil der Marktgröße des europäischen Verpackungsprüfungsmarkts gemäß ISTA.ORG. Umweltprüfungen – von der CO₂-Bilanz bis zur Bioabbaukinetik – werden jedoch am schnellsten mit einer CAGR von 9,31 % wachsen. Laboratorien investieren 400.000–1,5 Millionen EUR (436.000–1,64 Millionen USD) in Kompostieranlagen, die CO₂-Entwicklung, Desintegration und Ökotoxizität in einem einzigen Durchlauf überwachen können.

Chemische Tests nehmen eine mittlere Position ein und sind auf Niedrigpegel-Migration und Additivquantifizierung spezialisiert. Mit dem Ausbau des digitalen Passangebots der PPWR fusionieren Laboratorien alle drei Disziplinen – physikalisch, chemisch und ökologisch – zu integrierten Protokollen. Die Fähigkeit, ein vollständiges Compliance-Paket in einem Bericht zu liefern, entwickelt sich zu einem entscheidenden Differenzierungsmerkmal auf dem europäischen Verpackungsprüfungsmarkt.

Nach Prüftechnologie: Fortschritte in der Spektroskopie ermöglichen schnelle Charakterisierung

Spektroskopie- und photometrische Verfahren werden voraussichtlich bis 2031 mit einer CAGR von 9,7 % wachsen, angetrieben durch Echtzeit-zerstörungsfreie Analysen, die volumenstarke Läufe optimieren. Physische Prüfanlagen halten noch einen Anteil von 40,95 % am aktuellen Umsatz, sehen sich jedoch dem Wettbewerb durch KI-gesteuerte Systeme ausgesetzt, die die Zykluszeiten verkürzen. Chromatographie bleibt für die Erkennung von Verunreinigungen auf Nanogramm-Ebene unerlässlich, insbesondere bei pharmazeutischen Blisterverpackungen, wo die Nachweisgrenzen unter 1 ppb fallen.

KI-bereite Geräte verbinden nun maschinelles Sehen, Spektroskopie und Drucksensoren in einem einzigen Gehäuse. Solche Plattformen reduzieren Probenahmefehler, erhöhen die Datengranularität und speisen direkt in MES-Dashboards ein, was die Prozessfähigkeit auf dem europäischen Verpackungsprüfungsmarkt verbessert.

Nach Endnutzerbranche: Gesundheitsanwendungen treiben Premium-Prüfungen an

Lebensmittel- und Getränkeverpackungen machten 2025 einen Anteil von 32,05 % aus, gestützt durch Haltbarkeits- und Migrationsprotokoll, die den Mainstream-Lebensmitteleinzelhandel sichern. Das Segment Gesundheitswesen und Pharmazeutika legt jedoch mit einer CAGR von 10,05 % zu. Studien zur Behälter-Verschluss-Integrität für Injektionslösungen erfordern eine Helium-Dichtigkeitsprüfung bis zu 10⁻⁶ mbar·L/s, was Prüfbänke im Wert von 500.000–1,5 Millionen EUR (545.000–1,64 Millionen USD) erfordert. Typische Testzyklen erstrecken sich über 12–20 Wochen und erzielen Premiumgebühren, die die Rentabilität auf dem europäischen Verpackungsprüfungsmarkt stärken.

Industriekunden priorisieren Flammausbreitung, Punktierung und Korrosion, während Anbieter von Haushaltsprodukten Kompatibilitätsprüfungen mit aggressiven Reinigungsmitteln benötigen. Das Ergebnis ist eine Kreuzbefruchtung von Prüf-Know-how: Ein pharmazeutischer Mikroleck-Maßstab beispielsweise findet nun Eingang in sensitive Lebensmittelanwendungen. Diese Konvergenz hält Laboratorien diversifiziert und schützt die Margen inmitten von Branchenschwankungen.

Geografische Analyse

Das Vereinigte Königreich trug 2025 20,95 % zum Umsatz bei, nachdem Brexit-zeitliche Gesetze die nationalen Compliance-Schwellen über die EU-Basiswerte angehoben haben. Investitionen von über 50 Millionen GBP (63 Millionen USD) in automatisierte Klimakammern und Roboterprobenehmer haben den Probendurchsatz erhöht und britischen Laboratorien einen First-Mover-Vorteil verschafft. Deutschland, verankert durch seine Tiefe in der Prozessingenierung, leitet Fördermittel in die Umweltvalidierung für Biopolymer-Innovationen, wobei das Testvolumenwachstum im Jahr 2024 25 % erreichte.

Spaniens CAGR-Ausblick von 10,82 % ist mit dem boomenden Obst- und Gemüseexport und der wachsenden pharmazeutischen Abfüll- und Abschlusskapazität verbunden. Transportsimulationen für mediterrane Erzeugnisse integrieren nun Feuchtigkeitsalgorithmen, die grenzüberschreitende LKW-Bedingungen nachahmen, die Verpackungsdimensionierung verfeinern und Verderb reduzieren. Italien nutzt den Bedarf an Luxuslebensmittel- und Modeexporten, um substratspezifische Farbechtheit und Aromenbarriere-Tests voranzutreiben, während Frankreichs Dominanz in der Kosmetikbranche optische Fehlererkennung und Allergen-Migrationszertifizierung antreibt. Kleinere osteuropäische Märkte kämpfen mit Kapital- und Talentengpässen, lagern jedoch häufig hochkomplexe Studien an westliche Zentren aus, was intraregionale Probenflüsse aufrechterhält und die Gesamtauslastung auf dem europäischen Verpackungsprüfungsmarkt steigert. Paneuropäische Kooperationen im Rahmen des Horizon-Förderprogramms zielen darauf ab, KI-Prüfbänke zu demokratisieren, was bis zum Ende des Jahrzehnts auf eine Kapazitätsangleichung hindeutet.

Wettbewerbslandschaft

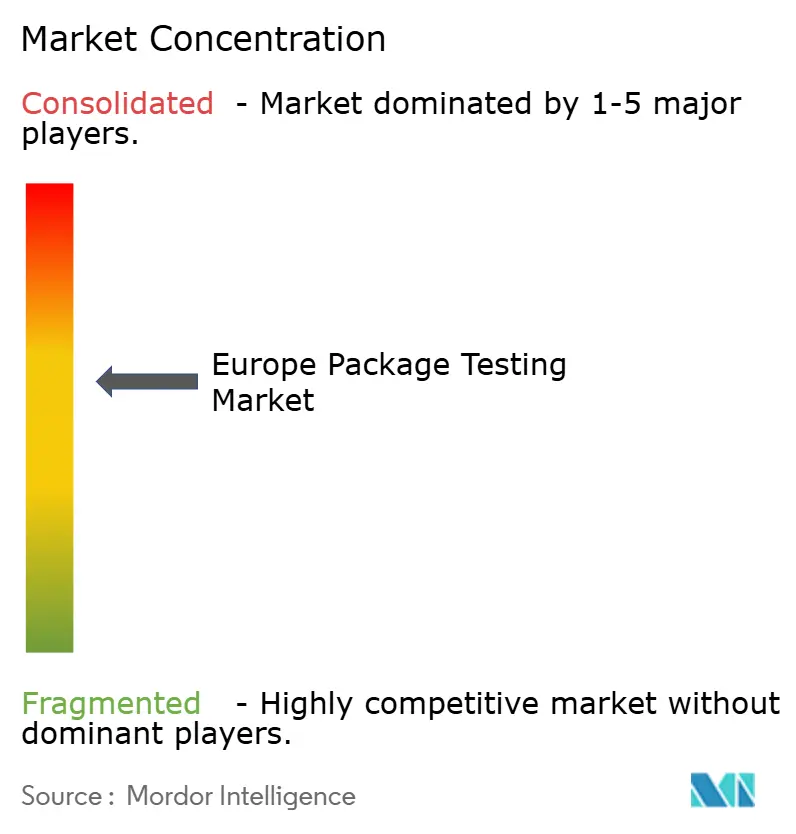

Das Wettbewerbsfeld bleibt mäßig fragmentiert: Die fünf größten Dienstleister entfallen auf etwa 35–40 % des europäischen Verpackungsprüfungsmarkts, während Speziallaboratorien und unternehmenseigene Zentren den Rest erfassen. SGS verzeichnete im Jahr 2024 ein Wachstum der Dienstleistungssparte von 12 %, nachdem 45 Millionen EUR (49 Millionen USD) in PFAS-Analytik und Benchautomatisierung investiert wurden. Bureau Veritas und Intertek nutzen branchenübergreifende Referenzen, um paneuropäische Outsourcing-Aufträge zu gewinnen, doch agile regionale Laboratorien setzen sich oft bei schnellen, maßgeschneiderten Protokollen durch.

Patentanmeldungen für KI-gestützte Validierung stiegen 2024 um 35 %, was ein Innovationsrennen signalisiert, das Automatisierungslieferanten begünstigt.[3]Europäisches Patentamt, "Patentstatistiken," epo.org Engpässe bei ISTA-lizenzierten Technikern haben Joint Ventures zwischen Laboratorien und akademischen Zentren angeregt, um den Talentnachwuchs zu sichern. Kooperationen zwischen Herstellern und Marken führen Echtzeit-Leistungsdashboards ein, die externe Prüfausgaben reduzieren, diese Systeme sind jedoch weiterhin auf Drittlaboratorien für die Akkreditierung angewiesen und sichern so die anhaltende Grundnachfrage auf dem europäischen Verpackungsprüfungsmarkt.

Die Preissetzungsmacht verlagert sich hin zu Einrichtungen, die Robotik, maschinelles Sehen und Multiphysik-Simulation kombinieren, da sie vollständige PPWR-Compliance-Berichte in der Hälfte der herkömmlichen Vorlaufzeit liefern können. Diese Fähigkeiten, kombiniert mit sektorspezifischer Fachkompetenz – Pharma im Vereinigten Königreich, Kosmetika in Frankreich, Biopolymere in Deutschland – sind ausschlaggebender für Vertragsgewinne als die reine Unternehmensgröße.

Marktführer des europäischen Verpackungsprüfungsmarkts

Intertek Group plc

TUV SUD AG

SGS SA

Bureau Veritas SA

Eurofins Scientific SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ProMach übernahm DJS Systems, um die Automatisierung von Einwegnahrungsmittelverpackungen mit Validierungshardware zu integrieren und nachhaltige Verpackungsdienstleistungen auf dem europäischen Verpackungsprüfungsmarkt zu erweitern.

- März 2025: Figure AI stellte den Robotersortierer Helix vor, der Labvorbereitungszyklen durch KI-gesteuerte Probenhandhabung um 40 % verkürzt.

- Februar 2025: SGS meldete einen 2024-Umsatz von 2,8 Milliarden EUR (3,05 Milliarden USD) mit einem Anstieg von 12 % bei Verpackungsprüfungslinien infolge des Anstiegs von Pharma- und Nachhaltigkeitsmaterialprojekten.

- Januar 2025: Die EU aktivierte die PPWR und erweiterte die obligatorischen Recyclingfähigkeits-, Kompostierbarkeits- und PFAS-Prüfungen für alle Verpackungsarten, was jährlich zu einem zusätzlichen Prüfbedarf von 500 Millionen EUR (545 Millionen USD) führt.

Berichtsumfang des europäischen Verpackungsprüfungsmarkts

Verpackungsprüfung ist ein systematischer Bewertungsprozess, der Produktverpackungen auf Qualität, Haltbarkeit, Funktionalität und Attraktivität bewertet. Dieser Prozess umfasst die Unterwerfung von Verpackungsmaterialien und -designs unter verschiedene Tests, die reale Bedingungen, Verbraucherinteraktionen und potenzielle Herausforderungen entlang der Lieferkette simulieren.

Der europäische Verpackungsprüfungsmarkt ist segmentiert nach primärer Materialart (Glas, Papier, Kunststoff, Metall), nach Art der Prüfung (Falltest, Vibrationstest, Schocktest, Temperaturprüfung), nach Endnutzerbranchen (Lebensmittel und Getränke, Gesundheitswesen, Industrie, Körperpflege- und Haushaltsprodukte, weitere Endnutzerbranchen) und nach Land (Frankreich, Deutschland, Italien, Spanien und übriges Europa). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Glas |

| Papier |

| Kunststoff |

| Metall |

| Physische Leistungsprüfung |

| Chemische Prüfung |

| Umweltprüfung |

| Physische Tests |

| Spektroskopie und photometrische Verfahren |

| Chromatographiebasierte Verfahren |

| Weitere fortschrittliche Methoden |

| Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika |

| Industrie und Fertigung |

| Körperpflege- und Haushaltsprodukte |

| Weitere Endnutzerbranchen |

| Vereinigtes Königreich |

| Deutschland |

| Italien |

| Frankreich |

| Spanien |

| Übriges Europa |

| Nach primärem Material | Glas |

| Papier | |

| Kunststoff | |

| Metall | |

| Nach Art der Prüfung | Physische Leistungsprüfung |

| Chemische Prüfung | |

| Umweltprüfung | |

| Nach Prüftechnologie | Physische Tests |

| Spektroskopie und photometrische Verfahren | |

| Chromatographiebasierte Verfahren | |

| Weitere fortschrittliche Methoden | |

| Nach Endnutzerbranche | Lebensmittel und Getränke |

| Gesundheitswesen und Pharmazeutika | |

| Industrie und Fertigung | |

| Körperpflege- und Haushaltsprodukte | |

| Weitere Endnutzerbranchen | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Verpackungsprüfungsmarkt im Jahr 2026?

Die Größe des europäischen Verpackungsprüfungsmarkts beträgt im Jahr 2026 8,44 Milliarden EUR (9,2 Milliarden USD).

Wie hoch ist das erwartete Wachstum der Verpackungsprüfungsdienstleistungen bis 2031?

Die Gesamtnachfrage wird voraussichtlich bis 2031 mit einer CAGR von 8,74 % steigen.

Welches Prüfsegment wächst am schnellsten?

Umweltvalidierungsprotokoll, angetrieben durch Nachhaltigkeitsauflagen, werden voraussichtlich eine CAGR von 9,31 % erreichen.

Welches Land führt derzeit die Nachfrage nach Verpackungsprüfungen in Europa an?

Das Vereinigte Königreich hält den größten Anteil von 20,95 %, gestützt durch strenge Vorschriften nach dem Brexit.

Warum gewinnen papierbasierte Verpackungen an Dynamik?

Faserformate erfüllen Recyclingfähigkeitsziele und verzeichnen eine CAGR von 10,15 % – die höchste unter allen Materialien.

Welcher Faktor begrenzt heute am stärksten die Laborexpansion?

Hohe Kapitalkosten für fortschrittliche Prüfbänke und ISO-17025-Akkreditierungsausgaben halten neue Marktteilnehmer zurück.

Seite zuletzt aktualisiert am: