Marktgröße und Marktanteil für Bio-Säuglingsnahrung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 11.24 Milliarden US-Dollar |

| Marktgröße (2031) | 13.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Bio-Säuglingsnahrung von Mordor Intelligence

Die Marktgröße für Bio-Säuglingsnahrung wird voraussichtlich von 10,21 Milliarden USD im Jahr 2025 auf 11,24 Milliarden USD im Jahr 2026 und bis 2031 auf 13,62 Milliarden USD anwachsen, was einer CAGR von 4,35 % zwischen 2026 und 2031 entspricht. Eltern prüfen Zutatenlisten immer genauer, und dieses Verhalten verlagert die Nachfrage kontinuierlich hin zu zertifizierten Bio-Produkten in Nordamerika und Westeuropa, wo die Ausgaben für Bio-Lebensmittel und die Nachfrage nach hochwertiger Babyernährung im Jahr 2025 und 2026 stabil blieben. Der Markt für Bio-Säuglingsnahrung erhält zudem Unterstützung durch Direktvertrieb-Abonnementmodelle und den Online-Einzelhandel, da diese Kanäle die Hürde für Erstkäufe, Wiederholungskäufe und die nationale Expansion für Spezialmarken senken. Auch die regulatorische Überprüfung erhöht die Qualitätsanforderungen, und die Anfrage der FDA aus dem Jahr 2025 zu Informationen über Nährstoffe und Schadstoffe in Säuglingsnahrung begünstigt Hersteller, die bereits mit strengeren Beschaffungs- und Formulierungskontrollen arbeiten. Die Nachfrage weitet sich über die reifsten Märkte hinaus aus, da die Ausgaben für hochwertige Ernährung in Teilen Asiens steigen – Danone berichtete, dass sein Segment für hochwertige Säuglingsmilchnahrung in Indien im Geschäftsjahr 2024 doppelt so schnell wuchs wie der breitere Markt. Der Markt für Bio-Säuglingsnahrung steht dennoch vor einem gemäßigten Wachstumspfad, da das Angebot an zertifizierter Bio-Milch begrenzt bleibt, die Produktpreise deutlich über denen konventioneller Nahrung liegen und der Haushaltsdruck Wiederholungskäufe verlangsamen kann, selbst wenn die Erstnachfrage gesund ist.

Wichtigste Erkenntnisse des Berichts

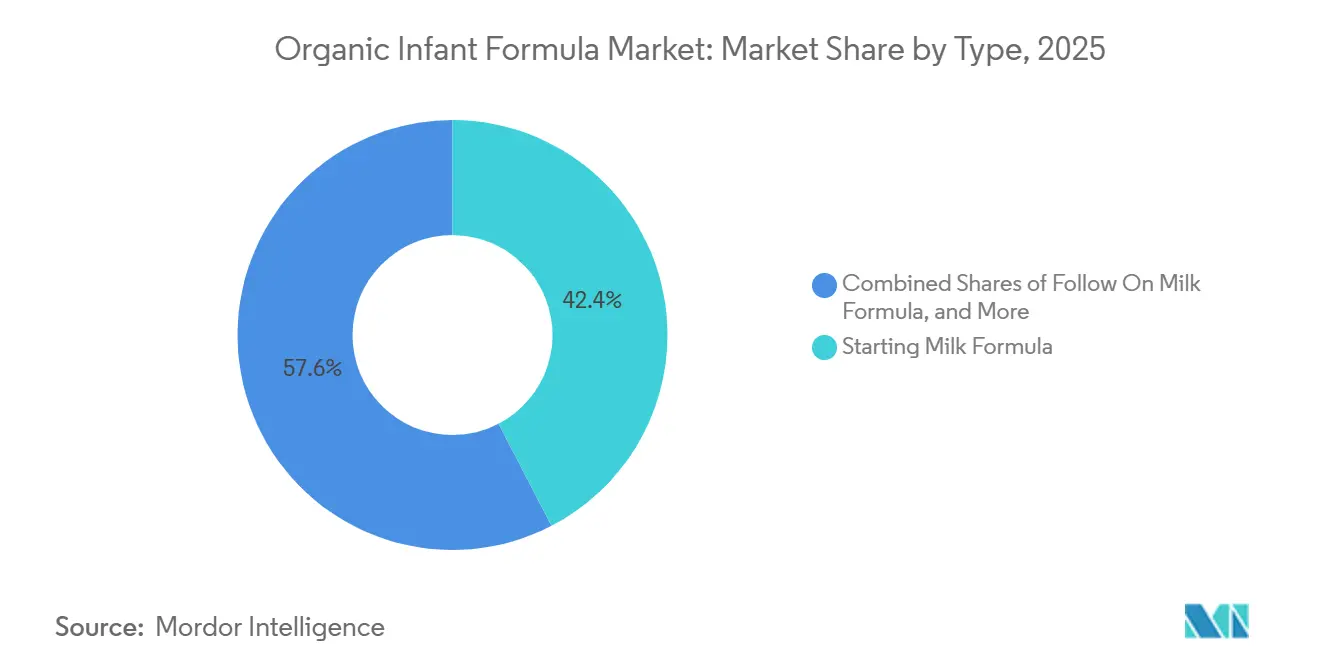

- Nach Typ hielt Anfangsmilchnahrung im Jahr 2025 einen Marktanteil von 42,38 %, während Folgenahrung bis 2031 voraussichtlich mit einer CAGR von 5,56 % wachsen wird.

- Nach Form entfiel im Jahr 2025 ein Anteil von 85,52 % der Marktgröße für Bio-Säuglingsnahrung auf Pulver, während Flüssignahrung bis 2031 voraussichtlich mit einer CAGR von 6,02 % wachsen wird.

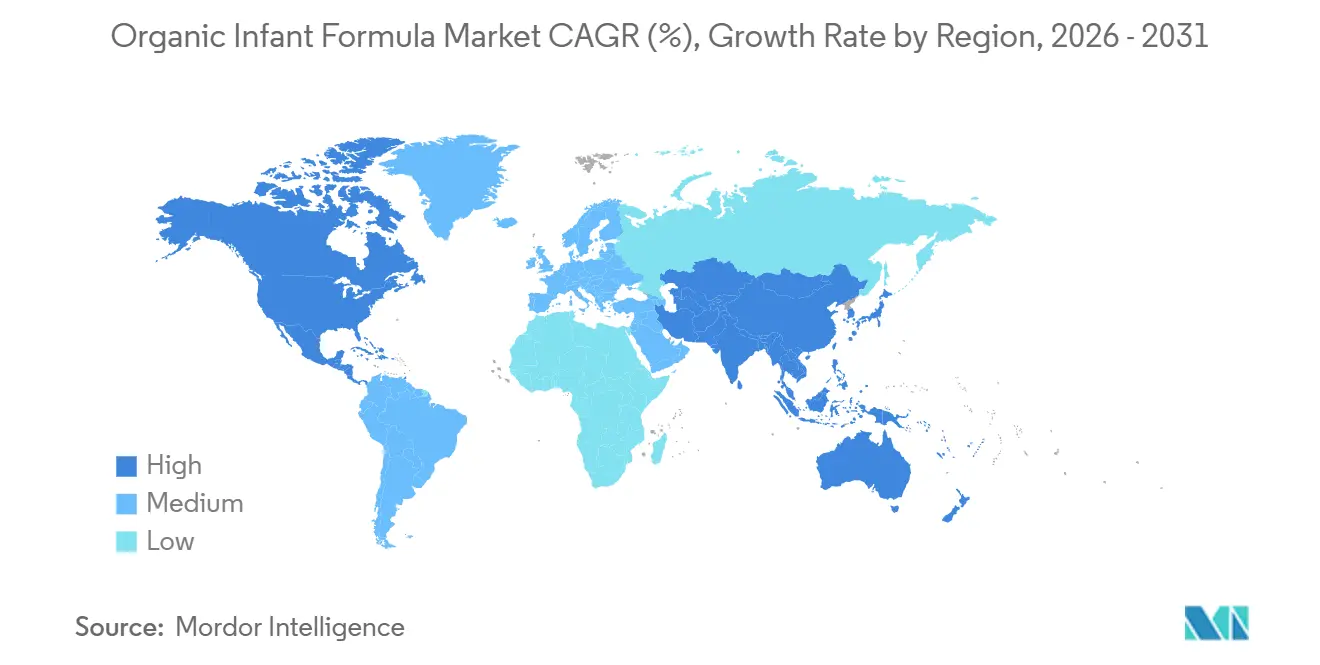

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 46,21 % am Markt für Bio-Säuglingsnahrung, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 6,5 % wachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 46,2 % am Markt für Bio-Säuglingsnahrung, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 6,548 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bio-Säuglingsnahrung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbraucherpräferenz für Bio-Ernährung | +0.9% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Geburtenraten in Schwellenländern | +0.5% | Süd- und Südostasien, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Steigende Kaufkraft und Premiumisierungstrends | +0.7% | Asien-Pazifik, insbesondere China und Indien, sowie Nordamerika | Mittelfristig (2–4 Jahre) |

| Produktinnovation und spezialisierte Formulierungen | +0.6% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Clean-Label- und Non-GMO-Produkten | +0.5% | Nordamerika und die Europäische Union, mit ersten Signalen in Ostasien | Kurzfristig (≤ 2 Jahre) |

| Wachstum des E-Commerce und der Direktvertriebskanäle | +0.4% | Global, mit Asien-Pazifik als Kernmarkt und Ausstrahlungseffekten auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbraucherpräferenz für Bio-Ernährung

Der Markt für Bio-Säuglingsnahrung profitiert von einem Wandel in der Wahrnehmung akzeptabler Produktqualität durch Eltern, insbesondere bei der Ernährung in der frühen Lebensphase. Der Bio-Status wird nicht mehr nur als Premium-Merkmal betrachtet, da viele Haushalte ihn mittlerweile mit einer geringeren Exposition gegenüber synthetischen Zusatzstoffen, Pestizidrückständen und gentechnisch veränderten Inhaltsstoffen verbinden. Die deutschen Ausgaben für Bio-Lebensmittel und -Getränke stiegen im Jahr 2025 um 6,7 %, was zeigt, dass der Premium-Lebensmitteleinkauf in einer großen und streng regulierten Verbraucherbasis stabil blieb[1]Quelle: Bund Ökologische Lebensmittelwirtschaft, "Umsatzentwicklung, Absatz und Importe beim deutschen Bio-Markt,", boelw.de. Derselbe Wandel ist in der Säuglingsernährung sichtbar, wo Eltern der Zertifizierungsbreite, der Herkunft der Zutaten und den Herstellungsstandards mehr Aufmerksamkeit schenken. Nara Organics nutzte dieses Nachfragemuster bei seinem Target-Launch im Januar 2026 und präsentierte eine in Deutschland hergestellte Nahrung, die sowohl US-amerikanische als auch europäische Lebensmittelsicherheitsanforderungen erfüllte und gleichzeitig die USDA-Bio-Zertifizierung trug. Dies macht den Markt für Bio-Säuglingsnahrung attraktiver für Marken, die Zertifizierungsglaubwürdigkeit, Premium-Positionierung und Systeme für Wiederholungskäufe kombinieren können.

Steigende Kaufkraft und Premiumisierungstrends

Der Markt für Bio-Säuglingsnahrung wird auch durch eine höhere Kaufkraft in städtischen Haushalten gestützt, die Säuglingsernährung als Prioritätskategorie und nicht als Ermessensausgabe betrachten. Dieses Muster ist am stärksten ausgeprägt, wo Eltern der mittleren und oberen Einkommensschicht auf Produkte umsteigen, die sowohl Sicherheit als auch überlegene Ernährung signalisieren. Danone berichtete, dass sein Segment für hochwertige Säuglingsmilchnahrung in Indien im Geschäftsjahr 2024 doppelt so schnell wuchs wie der breitere Markt, was die Ansicht stützt, dass hochwertige Ernährung in der frühen Lebensphase in Südasien eine größere Kundenbasis findet. Der Effekt ist nicht einheitlich über alle Länder hinweg, da reife westliche Märkte weiterhin zu wertorientierten Premium-Segmenten neigen, während sich schneller entwickelnde asiatische Märkte stärkere Sprünge in die Ultra-Premium-Positionierung leisten können. Dennoch profitiert der Markt für Bio-Säuglingsnahrung von beiden Wegen, da einer die Haushaltsdurchdringung und der andere höhere Einnahmen pro Käufer unterstützt. Dies schafft Raum für Marken, um abgestufte Portfolios aufzubauen, die von zentralen zertifizierten Bio-Linien bis hin zu fortgeschritteneren Premium-Varianten reichen, ohne das Qualitätsbild der Kategorie zu schwächen.

Produktinnovation und spezialisierte Formulierungen

Der Markt für Bio-Säuglingsnahrung entwickelt sich über ein einfaches Clean-Label-Angebot hinaus hin zu Produkten, die Bio-Beschaffung mit einer gezielteren Ernährungspositionierung kombinieren. Vollmilchformulierungen sind im Jahr 2025 und 2026 sichtbarer geworden, was die Nachfrage nach Produkten widerspiegelt, die sich stärker an Premium-europäischen Nahrungsstilen und volleren Fettprofilen orientieren. Bobbie brachte im April 2025 die erste in den Vereinigten Staaten hergestellte USDA-Bio-Vollmilch-Säuglingsnahrung auf den Markt und hob natürlich vorkommende Milchfettglobulenmembran und umfangreiche Sicherheitsprüfungen auf Chargenebene als Teil seines Wertversprechens hervor. Little Spoon trat im März 2026 in die Kategorie ein mit einer Bio-Weidemilch-Vollmilch-Säuglingsnahrung, die neuseeländische Vollmilch, Präbiotika und pflanzliches DHA verwendete, was zeigt, dass neue Marktteilnehmer versuchen, Premium-Beschaffung mit umfassenderen Ernährungsaussagen zu verbinden. Holles Portfolio unterstützt diese Richtung ebenfalls, da es klassische Säuglingsnahrung, Ziegenmilchoptionen und trinkfertige Angebote innerhalb eines Premium-Bio-Rahmens umfasst. Infolgedessen wird der Markt für Bio-Säuglingsnahrung stärker nach Formulierungsphilosophie, klinischem Anwendungsfall und Komfortniveau segmentiert, was Marken mehr Möglichkeiten gibt, Einnahmen zu steigern, ohne nur über den Preis zu konkurrieren.

Wachstum des E-Commerce und der Direktvertriebskanäle

Der Markt für Bio-Säuglingsnahrung erlebt einen strukturellen Kanalwandel, da der Online-Einzelhandel nun sowohl als Verkaufsweg als auch als Entdeckungsplattform für neue Marken dient. Direktvertriebsmodelle sind in dieser Kategorie wichtig, da Abonnementkäufe die Nachfragesichtbarkeit verbessern und das mit der Bestandsplanung verbundene Risiko reduzieren, insbesondere für kleinere Marken. Bobbies Expansion in Costco und andere nationale Einzelhändler folgte starken Online-Nachfragesignalen, und das Unternehmen erklärte, dass sein Costco.com-Launch im Juli 2025 die wöchentlichen Verkaufsziele verdoppelte, bevor es eine Platzierung im Ladengeschäft sicherte. Nara Organics folgte einer ähnlichen Abfolge, baute zunächst seine Präsenz durch Direktverkäufe auf und wechselte dann für seinen ersten Einzelhandels-Launch im Januar 2026 zu Target. Dieses Muster verbessert den Zugang, unterstützt Wiederholungskäufe und gibt Spezialmarken einen Weg zur nationalen Abdeckung, ohne zunächst auf hohe Ausgaben für Regalplatzierungen angewiesen zu sein. Der Markt für Bio-Säuglingsnahrung wird daher offener für jüngere Marken, die online Vertrauen aufbauen können, bevor sie in den Masseneinzelhandel skalieren.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktpreise im Vergleich zu konventioneller Nahrung | -0.6% | Global, mit dem höchsten Reibungspotenzial in Südasien, dem Nahen Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische und Zertifizierungsanforderungen | -0.4% | Global, mit dem höchsten Reibungspotenzial in China, der Europäischen Union und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Begrenzte Verbraucheraufklärung in Entwicklungsmärkten | -0.4% | Subsahara-Afrika und ländliches Süd- und Südostasien | Langfristig (≥ 4 Jahre) |

| Wirtschaftliche Unsicherheit und Inflationsdruck | -0.5% | Global, mit akutem Druck in Europa und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktpreise im Vergleich zu konventioneller Nahrung

Der Markt für Bio-Säuglingsnahrung sieht sich weiterhin mit einer klaren Preisbarriere konfrontiert, die sowohl in der Produktionsökonomie als auch in der Premium-Markenpositionierung verwurzelt ist. Bobbie bepreiste seine USDA-Bio-Vollmilch-Säuglingsnahrung im April 2025 mit 28 USD pro 14-Unzen-Dose, während Nara Organics im Januar 2026 bei Target mit 44,99 USD pro Dose einstieg, was zeigt, wie groß die Preislücke selbst innerhalb des Premium-Segments bleiben kann. Bellamy's Organic hat auch auf die Knappheit zertifizierter Bio-Milcheingaben hingewiesen, und diese begrenzte Versorgungsbasis hält die Rohstoffkosten strukturell hoch. Hohe Preise schränken die adressierbare Kundenbasis in Schwellenländern ein, wo steigende Geburtenraten nicht automatisch in die Übernahme von Premium-Nahrung münden. Sie schaffen auch ein Abwanderungsrisiko im späteren Verlauf des Ernährungszyklus, da Haushalte, die mit Bio-Produkten beginnen, das Premium möglicherweise nicht durch die Folgephasen aufrechterhalten können. Dies bedeutet, dass der Markt für Bio-Säuglingsnahrung im Wert wachsen kann, auch wenn die Volumenexpansion begrenzt bleibt.

Strenge regulatorische und Zertifizierungsanforderungen

Der Markt für Bio-Säuglingsnahrung sieht sich auch mit einer hohen Compliance-Last konfrontiert, da Säuglingsnahrung bereits streng reguliert ist und die Bio-Zertifizierung eine weitere Ebene der Dokumentation, Audits und Zutatendisziplin hinzufügt. In den Vereinigten Staaten eröffnete die FDA im Mai 2025 eine formelle Anfrage zu Informationen über Nährstoffanforderungen für Säuglingsnahrung, die erste umfassende Überprüfung dieser Art seit Jahrzehnten[2]Quelle: U.S. Food and Drug Administration, "Infant Formula Nutrient Requirements, Request for Information," Federal Register, federalregister.gov. Diese Überprüfung rückte den Fokus auf Nährstoffstandards, Schwermetalle und Schadstofftests, was Reformulierungsarbeiten und weitere Validierungskosten für Hersteller auslösen kann. In Europa operiert die Kategorie bereits vor einem hohen Qualitätshintergrund, und Premium-Marken wie Holle differenzieren sich weiter durch biodynamische und fortgeschrittene Bio-Zertifizierungen, die für neue Marktteilnehmer nicht leicht zu erreichen sind. Dies erhöht die Teilnahmeschwelle und verlangsamt das Tempo, mit dem kleinere Unternehmen von Nischen-Direktverkäufen in eine größere Einzelhandelsverteilung wechseln können. Der Markt für Bio-Säuglingsnahrung belohnt daher Marken mit stärkerer regulatorischer Kompetenz, tieferer Lieferantenkontrolle und gedulduldigerem Kapital.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Anfangsmilchnahrung hält das Volumen, während Folgenahrung schneller wächst

Anfangsmilchnahrung hielt im Jahr 2025 einen Marktanteil von 42,38 % am Markt für Bio-Säuglingsnahrung, während Folgenahrung bis 2031 voraussichtlich mit einer CAGR von 5,56 % wachsen wird. Die erste Stufe bleibt der Volumenanker, da Säuglinge im Alter von 0 bis 6 Monaten Nahrung intensiver konsumieren, wenn Stillen nicht die einzige Nahrungsquelle ist. Eltern stehen an diesem Punkt auch vor den höchsten emotionalen und klinischen Anforderungen, sodass sie dazu neigen, etablierten Bio-Marken mit klaren Zertifizierungen und starken Sicherheitssignalen den Vorzug zu geben. Dieses Muster hält Anfangsprodukte im gesamten Markt für Bio-Säuglingsnahrung zentral für Regalfläche, pädiatrisches Vertrauen und frühe Abonnementanmeldungen. Es zeigt auch, wie die Branche für Bio-Säuglingsnahrung weiterhin auf dem zu Beginn der Ernährungsreise aufgebauten Vertrauen beruht.

Folgenahrung wächst schneller, da viele Eltern, die mit Bio-Produkten beginnen, Kontinuität bevorzugen, anstatt später auf konventionelle Alternativen umzusteigen. Dieser Fortsetzungseffekt ist kommerziell wichtig, da er den Kundenwert über die Lebensdauer verlängert und Marken mehr Zeit gibt, Loyalität aufzubauen, Cross-Selling zu betreiben und die Kundenbindung zu schützen. Spezialnahrung bleibt kleiner, ist aber strategisch wichtig, da klinisch bedingte Bedürfnisse die Preissensitivität reduzieren und stärkere Margen unterstützen können. Holles Ziegenmilchsortiment weist auf eine Nachfrage nach Alternativen hin, die an der Schnittstelle von Premium-Beschaffung, Verdaulichkeitsaussagen und Bio-Positionierung liegen. Andere Produkttypen, einschließlich Ziegenmilch- und pflanzlich beeinflusster Varianten, erweitern den Markt für Bio-Säuglingsnahrung, indem sie Haushalte bedienen, die differenzierte Ernährung statt nur eines Standard-Bio-Angebots wünschen.

Nach Form: Pulver behält das Volumen, während Flüssignahrung städtische Attraktivität gewinnt

Pulver hielt im Jahr 2025 einen Anteil von 85,52 % und ist damit die klare Basisform im gesamten Markt für Bio-Säuglingsnahrung. Pulver behält seine Führungsposition, da es einfacher zu lagern, einfacher zu versenden und weniger anspruchsvoll für Einzelhändler und Distributoren ist als Flüssigformate. Diese praktischen Vorteile sind noch wichtiger in Märkten, in denen die Kühlkettenkapazität begrenzt ist und Eltern bereits an die Zubereitung von Pulver gewöhnt sind. Dies spiegelt auch die zugrunde liegende Struktur der Branche für Bio-Säuglingsnahrung wider, wo Kostenkontrolle und Vertriebsreichweite weiterhin stark von haltbaren Produkten abhängen. Pulver bleibt daher das Standardformat für Marken, die national skalieren oder neue Märkte ohne übermäßige Logistikkosten erschließen möchten.

Flüssignahrung wird bis 2031 voraussichtlich mit einer CAGR von 6,02 % wachsen, angetrieben von Eltern, die Geschwindigkeit, Komfort und Zubereitungskontrolle schätzen. Trinkfertige Formate entfallen die Notwendigkeit des Wassermischens, was für Krankenhausentlassungskanäle, Reiseverwendung und städtische Haushalte mit weniger Zeit für die Zubereitung attraktiv ist. Holles trinkfertige Bio-Produkte spiegeln diese Nachfrage wider und zeigen, dass Komfort zu einem stärkeren Premium-Faktor innerhalb der Kategorie wird. Flüssignahrung profitiert auch von einer stärkeren Sicherheitswahrnehmung in einigen Haushalten, da versiegelte und vorgemessene Packungen die Chance von Zubereitungsfehlern reduzieren. Im Laufe der Zeit sollte dies dem Markt für Bio-Säuglingsnahrung eine breitere Mischung von Premium-Preispunkten geben, auch wenn Pulver weiterhin das Gesamtvolumen und den Gesamtwert dominiert.

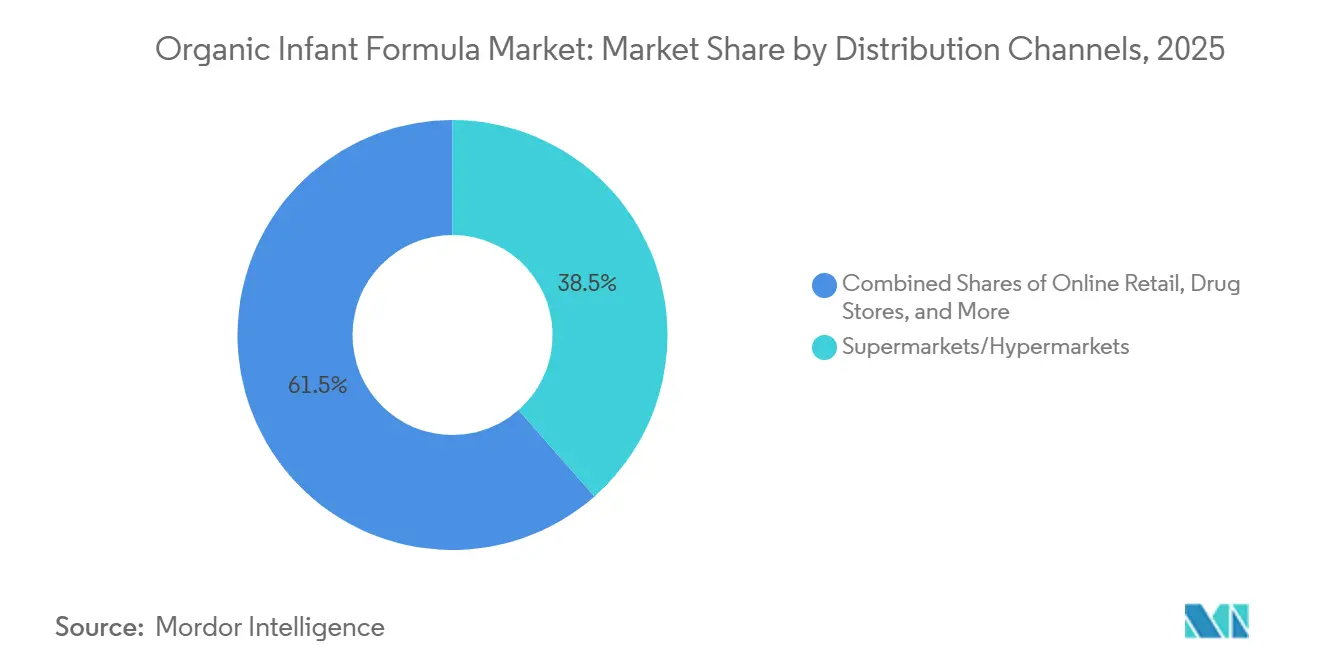

Nach Vertriebskanälen: Supermärkte führen, während der Online-Einzelhandel die Reichweite erweitert

Supermärkte und Hypermärkte hielten im Jahr 2025 einen Anteil von 38,52 %, was sie zum größten Vertriebsweg im Markt für Bio-Säuglingsnahrung machte. Großformatige Geschäfte sind weiterhin wichtig, da Erstkäufer oft Zertifizierungen prüfen, Etiketten vergleichen und bei sichtbaren nationalen Einzelhändlern kaufen möchten, bevor sie sich zu Wiederholungskäufen verpflichten. Dies hält den stationären Einzelhandel für den Vertrauensaufbau wichtig, insbesondere in einer Kategorie, in der Sicherheit und Authentizität fast jede Kaufentscheidung prägen. Dasselbe Muster veranschaulicht ein breiteres Merkmal der Branche für Bio-Säuglingsnahrung, da Premium-Produkte weiterhin Offline-Sichtbarkeit benötigen, um Mainstream-Haushalte zu konvertieren. Nationale Kettenlaunches von Bobbie und Nara Organics zeigen, wie die Einzelhandelsplatzierung ein wichtiger Meilenstein für Skalierung und Markenvalidierung bleibt.

Der Online-Einzelhandel wird bis 2031 voraussichtlich mit einer CAGR von 5,76 % wachsen, und seine Rolle geht weit über das einfache Transaktionsvolumen hinaus. Direktvertriebskanäle helfen Marken, Preise zu testen, Verbraucherfeedback schnell zu lesen und Abonnements aufzubauen, bevor sie sich zu einem großen Einzelhandels-Rollout verpflichten. Bobbie nutzte dieses Modell effektiv, wuchs zunächst durch Direktverkäufe und erweiterte dann die Reichweite durch Costco, Walmart, Meijer, Wegmans und andere nationale Konten. Nara Organics folgte einem ähnlichen Weg vom Direktlaunch zur Target-Platzierung, was die Ansicht stützt, dass der digitale Einstieg zu einem Standardweg für Premium-Spezialmarken wird. Dies gibt dem Markt für Bio-Säuglingsnahrung einen flexibleren Kanalmix, bei dem Online-Plattformen Nachfrage generieren und stationäre Geschäfte Legitimität in großem Maßstab bestätigen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 46,21 % am Markt für Bio-Säuglingsnahrung und war damit der größte regionale Beitragszahler. Die Region profitiert von einem ausgereiften Zertifizierungsrahmen, höheren Gesundheitsausgaben und einer schnelleren Akzeptanz von Direktvertrieb-Abonnementmodellen. Die Vereinigten Staaten bleiben der Kernmarkt, und die FDA-Überprüfungsaktivitäten haben die Sichtbarkeit von Nährstoffstandards und Schadstoffkontrolle in der gesamten Kategorie erhöht. Bobbie eröffnete im Juli 2024 auch eine neue Produktionsstätte in Heath, Ohio, was die inländische Versorgungskapazität stärkte und nach den früheren Versorgungsunterbrechungen der Branche Redundanz hinzufügte. Kanada fügt eine kleinere, aber ausgerichtete Premium-Nachfragebasis hinzu, während Mexiko eine sich entwickelnde Chance darstellt, da der moderne Einzelhandel und die Nachfrage der mittleren Einkommensschicht den Zugang zu importierter und hochwertiger Babyernährung verbessern.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 6,48 % wachsen und ist damit die am schnellsten wachsende Region im Markt für Bio-Säuglingsnahrung. Das Wachstum in dieser Region wird durch steigende Kaufkraft, stärkere Nachfrage nach hochwertiger Ernährung und eine breitere Nutzung digitaler Einkaufskanäle unterstützt. Indien sticht hervor, da Danone berichtete, dass sein Segment für hochwertige Säuglingsmilchnahrung im Geschäftsjahr 2024 doppelt so schnell wuchs wie der breitere Markt, was auf wachsenden Spielraum für Premium-Angebote hindeutet. Südostasiatische Märkte befinden sich noch in einem früheren Entwicklungsstadium, aber Online-Plattformen geben Spezialmarken einen praktischen Weg, städtische Haushalte zu erreichen, bevor sie eine breite Ladenverteilung aufbauen. Japan bleibt wertmäßig wichtig, doch langsamere Geburtstrends halten das Einheitswachstum stärker zurück als in den schneller wachsenden Teilen Asiens.

Europa bleibt der globale Qualitätsmaßstab für den Markt für Bio-Säuglingsnahrung, unterstützt durch langjährige Bio-Standards und die Präsenz von Premium-Spezialisten wie Holle. Holles Positionierung rund um fortgeschrittene Bio-Zertifizierungen und Ziegenmilchvarianten hilft zu erklären, warum europäische Produkte in Exportmärkten weiterhin starke Glaubwürdigkeit genießen[3]Quelle: Holle Baby Food AG, "Organic Infant Formula Product Range," Holle, holle.ch. Der deutsche Markt für Bio-Lebensmittel und -Getränke wuchs im Jahr 2025 um 6,7 %, was einen unterstützenden Ausgabenhintergrund für hochwertige Säuglingsernährung bot. Südamerika sowie der Nahe Osten und Afrika bleiben kleiner und preissensibler, sodass das Wachstum wahrscheinlich auf wohlhabende städtische Haushalte und Premium-Apotheken- oder moderne Einzelhandelskanäle konzentriert bleibt.

Wettbewerbslandschaft

Der Markt für Bio-Säuglingsnahrung ist mäßig fragmentiert, wobei multinationale Nahrungsgruppen, europäische Spezialisten und neuere Premium-Herausforderer alle um Regalfläche und digitale Kundenbindung konkurrieren. Nestlé, Danone und Abbott bringen weiterhin die breiteste Vertriebsreichweite, die tiefste Fertigungskapazität und die stärkste Fähigkeit mit, Compliance-Kosten zu absorbieren. Dennoch gestalten reine Bio- und Premium-Spezialmarken das Feld neu, da sie direkter auf Zutatentransparenz, Beschaffung und Abonnementkomfort eingehen. Dies hat den Markt für Bio-Säuglingsnahrung dynamischer gemacht als konventionelle Nahrung, wo Skalierung allein oft einen stärkeren Vorteil sichern kann. Es bedeutet auch, dass Produktgeschichte, Zertifizierungstiefe und Kanalausführung mehr Gewicht tragen als die bloße Breite des Portfolios.

Danone hat Akquisitionen genutzt, um sein Ernährungsengagement zu erweitern, und schloss im Juli 2025 die Übernahme von Kate Farms ab, nachdem es 2024 Functional Formularies erworben hatte, was seine Reichweite in pflanzliche und organische klinische Ernährung ausdehnte. Bobbie hat einen anderen Weg eingeschlagen und setzt auf inländische Fertigung, Abonnementnachfrage und schrittweise Einzelhandelsexpansion. Das Unternehmen eröffnete 2024 seine Ohio-Anlage, brachte im April 2025 in den USA hergestellte USDA-Bio-Vollmilch-Säuglingsnahrung auf den Markt und expandierte im April 2026 bundesweit in Target. Nara Organics nutzte ebenfalls ein Digital-First-Modell, bevor es in den Einzelhandel wechselte, was zeigt, wie neuere Marken Zugkraft aufbauen, ohne sich auf das alte Ladengeschäft-zuerst-Konzept zu verlassen. Diese Schritte machen den Markt für Bio-Säuglingsnahrung am Premium-Ende wettbewerbsfähiger, wo Vertrauen und Differenzierung den Skalierungsvorteil der größten etablierten Unternehmen ausgleichen können.

Europäische Spezialisten halten weiterhin eine starke Position, da sie langjährige Bio-Zertifizierungen mit Produktformaten kombinieren, die bei informierten Käufern bereits Premium-Anerkennung genießen. Holle ist ein klares Beispiel, da sein Portfolio sowohl die Standard-Bio-Nachfrage als auch das spezialisierte Interesse an Ziegenmilch- und trinkfertigen Produkten unterstützt. Gleichzeitig erweitern Herausforderermarken in den Vereinigten Staaten den Markt, anstatt nur Marktanteile zu übernehmen, da sie neue Käufer durch klarere Botschaften und stärkeres digitales Engagement in die Kategorie bringen. Dieses Gleichgewicht zwischen großen etablierten Unternehmen, Premium-Spezialisten und schnell wachsenden Herausforderern ist der Grund, warum der Markt für Bio-Säuglingsnahrung bis 2031 aktiv, investierbar und offen für weitere Marktanteilsverschiebungen bleibt.

Marktführer in der Branche für Bio-Säuglingsnahrung

-

Nestlé S.A.

-

Abbott Laboratories

-

Danone S.A.

-

Holle Baby Food AG

-

HiPP GmbH and Co. Vertrieb KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Bobbie brachte seine 100 % USDA-Bio-Vollmilch-Säuglingsnahrung bundesweit in rund 1.900 Target-Filialen auf den Markt und markierte damit die erste in Amerika hergestellte Bio-Vollmilch-Säuglingsnahrung, die dieses Niveau der Masseneinzelhandelsverteilung erreichte, und erweiterte den Zugang erheblich über den anfänglichen Direktvertriebsstart hinaus.

- März 2026: Little Spoon trat in die Kategorie Säuglingsnahrung ein mit dem Launch seiner Bio-Weidemilch-Vollmilch-Säuglingsnahrung, formuliert mit neuseeländischer Weidemilch-Vollmilch, Präbiotika und pflanzlichem DHA. Das Produkt ist die erste in Amerika hergestellte Nahrung mit Weidemilch-Vollmilch aus Neuseeland und erweitert das Ernährungsökosystem der Marke von Neugeborenen bis zum Alter von 6 Jahren.

- Februar 2026: Munchkin brachte sein erstes Säuglingsnahrungssortiment auf den Markt, darunter eine Variante mit Bio-Milch zum Preis von 39,99 USD, die aus USDA-zertifizierter Bio-Milch aus Neuseeland gewonnen wird. Das Produkt wurde exklusiv bei Target und munchkin.com eingeführt.

- Juli 2025: Nara Organics brachte offiziell seine Bio-Vollmilch-Säuglingsnahrung im Direktvertrieb in den Vereinigten Staaten auf den Markt, nachdem es eine Finanzierung von 32 Millionen USD gesichert hatte. Das Produkt, die erste bei der FDA registrierte, USDA-zertifizierte Bio-Vollmilch-Säuglingsnahrung ohne Magermilch, die in Deutschland nach EU-Lebensmittelsicherheitsstandards hergestellt wird, war als Starter-Bundle für 36 USD erhältlich.

Umfang des globalen Berichts über den Markt für Bio-Säuglingsnahrung

| Anfangsmilchnahrung |

| Folgenahrung |

| Spezialnahrung |

| Sonstige Produkttypen |

| Pulver |

| Flüssig |

| Supermärkte/Hypermärkte |

| Convenience-/Drogeriemärkte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Anfangsmilchnahrung | |

| Folgenahrung | ||

| Spezialnahrung | ||

| Sonstige Produkttypen | ||

| Nach Form | Pulver | |

| Flüssig | ||

| Nach Vertriebskanälen | Supermärkte/Hypermärkte | |

| Convenience-/Drogeriemärkte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Markt für Bio-Säuglingsnahrung bis 2031 erreichen?

Der Markt für Bio-Säuglingsnahrung wird bis 2031 voraussichtlich 13,62 Milliarden USD erreichen, gegenüber 11,24 Milliarden USD im Jahr 2026.

Was treibt die Nachfrage nach Bio-Säuglingsnahrung am stärksten an?

Der Fokus der Eltern auf saubere Zutaten, vertrauenswürdige Zertifizierungen und hochwertige Ernährung ist der wichtigste Nachfragetreiber, insbesondere in Nordamerika und Europa.

Welcher Produkttyp wächst bis 2031 am schnellsten?

Folgenahrung ist der am schnellsten wachsende Typ mit einer prognostizierten CAGR von 5,56 % bis 2031.

Welche Form dominiert heute noch den Umsatz?

Pulver bleibt dominant und hielt im Jahr 2025 einen Anteil von 85,52 %, da es eine bessere Haltbarkeit, niedrigere Logistikkosten und vertraute Zubereitungsgewohnheiten bietet.

Seite zuletzt aktualisiert am: