Größe und Marktanteil des Marktes für Ziegenmilchnahrung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

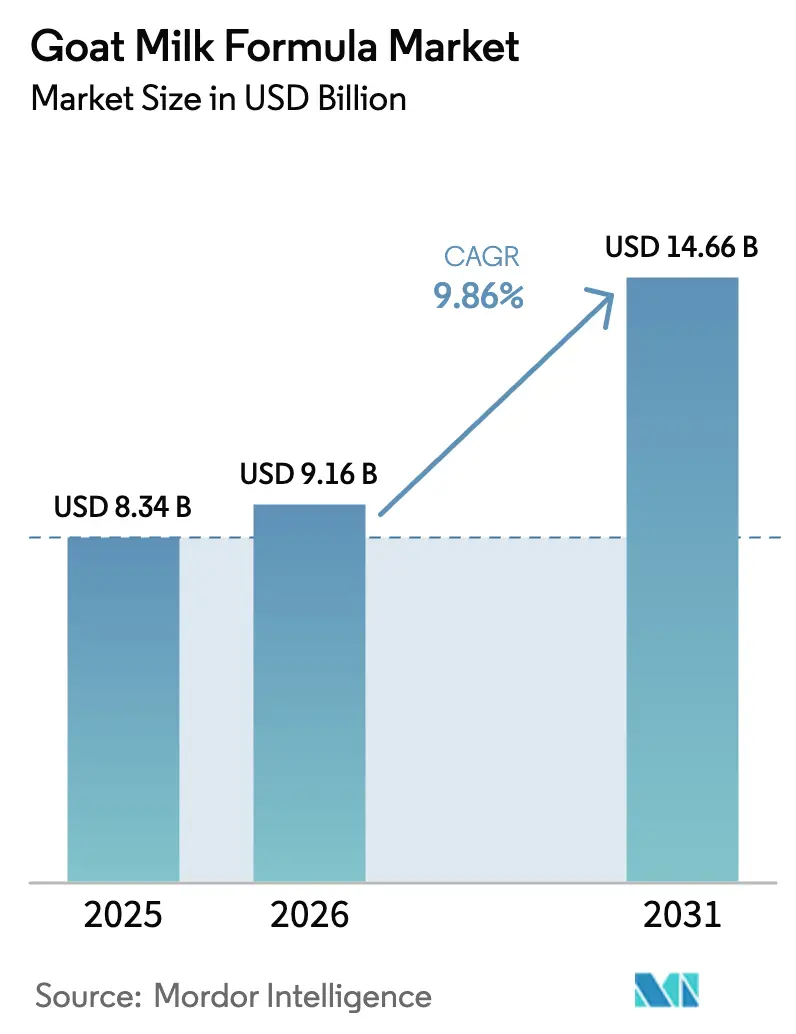

| Marktgröße (2026) | 9.16 Milliarden US-Dollar |

| Marktgröße (2031) | 14.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.86% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ziegenmilchnahrung von Mordor Intelligence

Die Marktgröße für Ziegenmilchnahrung wird voraussichtlich von USD 8,3 Milliarden im Jahr 2025 auf USD 9,16 Milliarden im Jahr 2026 steigen und bis 2031 USD 14,66 Milliarden erreichen, mit einer CAGR von 9,86 % über den Zeitraum 2026–2031. Diese Expansion wird durch verbesserte regulatorische Klarheit in den Vereinigten Staaten, eine wachsende Anzahl von Eltern, die sich für hypoallergene Ernährung entscheiden, sowie die Premiumpositionierung von Spezialmarken angetrieben. Obwohl der asiatisch-pazifische Raum der führende regionale Beitragsgeber bleibt, verlagert der grenzüberschreitende E-Commerce den Umsatz in Richtung Nordamerika und Naher Osten. Pulverformate dominieren weiterhin aufgrund ihrer Kompatibilität mit der traditionellen Milchwirtschaftsinfrastruktur, aber flüssige Trinkfertigvarianten verzeichnen ein schnelleres Wachstum, insbesondere in wohlhabenden städtischen Gebieten. Die Einzelhandelsdynamik entwickelt sich ebenfalls weiter: Supermärkte behalten ihre Regalführerschaft, während Online-Plattformen rasch expandieren, unterstützt durch grenzüberschreitende Vorschriften, die Direktimporte an Verbraucher begünstigen.

Wichtigste Erkenntnisse des Berichts

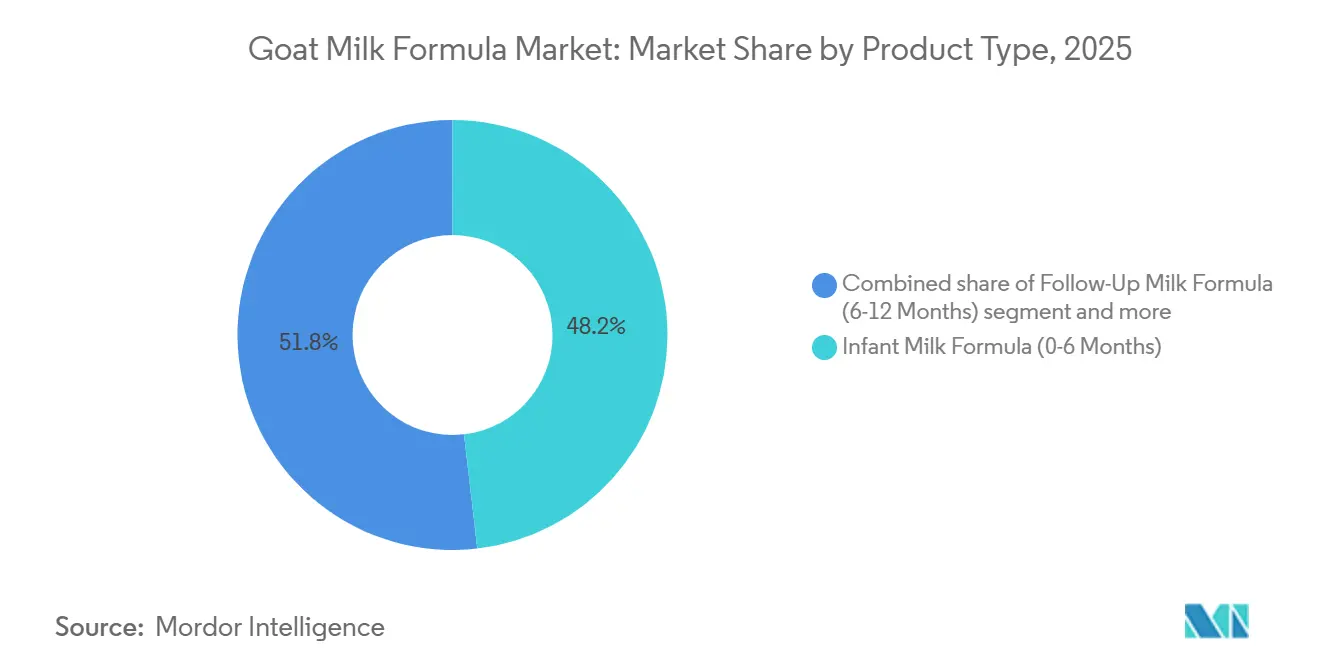

- Nach Produkttyp entfiel auf die Säuglingsmilchnahrung im Jahr 2025 ein Umsatzanteil von 48,17 %, während die Kleinkindnahrung bis 2031 voraussichtlich mit einer CAGR von 10,85 % wachsen wird.

- Nach Form hielt Pulver im Jahr 2025 einen Volumenanteil von 78,24 %, und flüssige Trinkfertigvarianten führen das Wachstum mit einer CAGR von 11,36 % bis 2031 an.

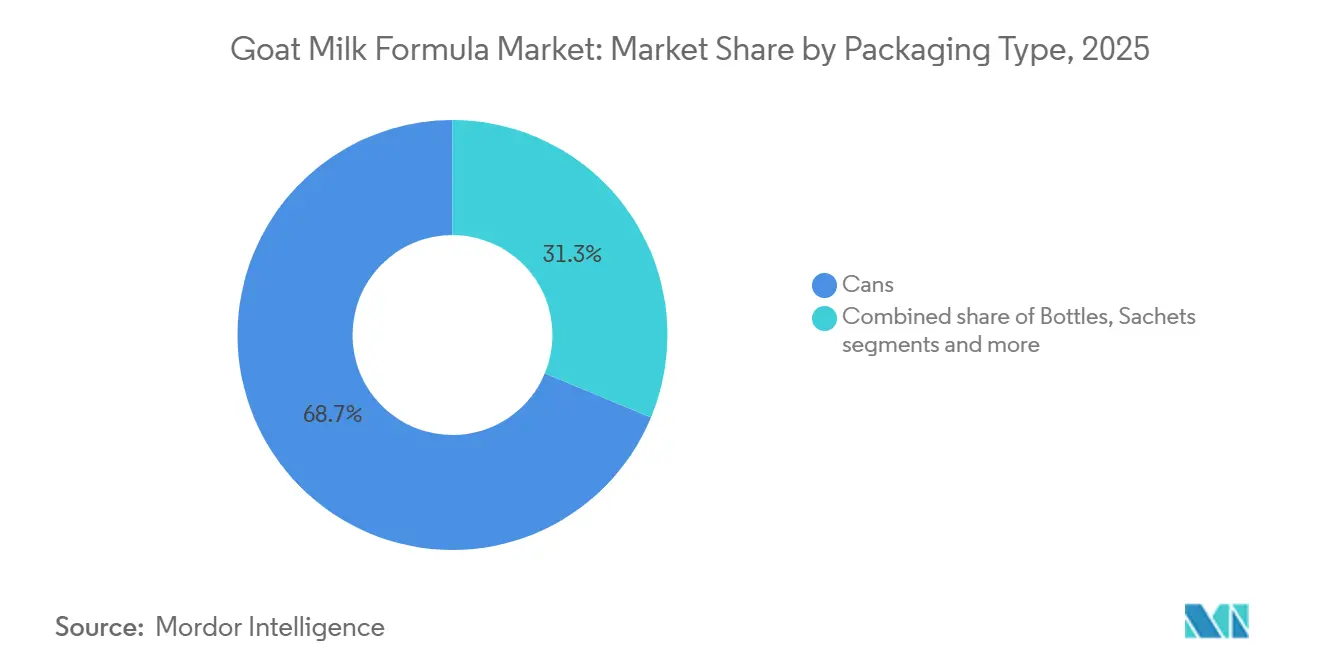

- Nach Verpackungsart entfielen auf Dosen im Jahr 2025 ein Anteil von 68,74 %, und Beutel werden voraussichtlich mit einer CAGR von 11,74 % im Zeitraum 2026–2031 wachsen.

- Nach Vertriebskanal repräsentierten Supermärkte und Hypermärkte im Jahr 2025 58,69 % des Wertes, während der Online-Einzelhandel mit einer CAGR von 12,14 % bis 2031 wächst.

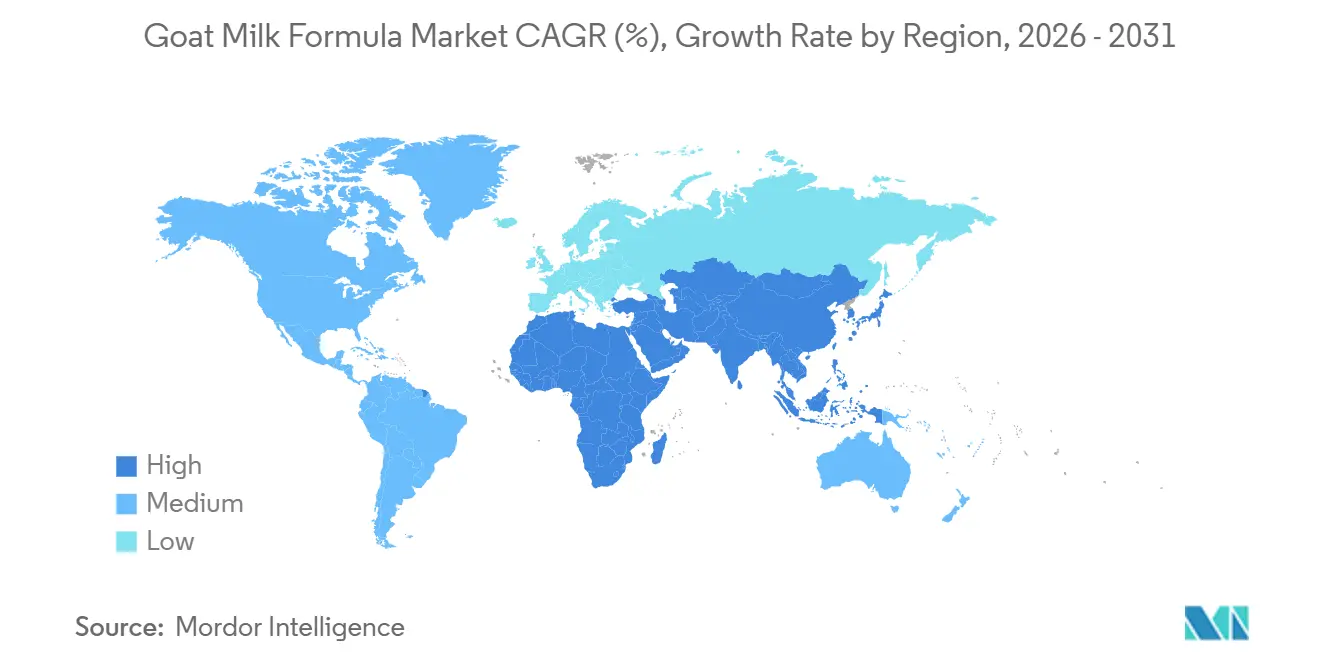

- Nach Geografie trug der asiatisch-pazifische Raum im Jahr 2025 44,39 % des Umsatzes bei, und die Region Naher Osten und Afrika ist auf dem Weg zur schnellsten CAGR von 11,67 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Ziegenmilchnahrung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Kuhmilchallergien und Laktoseintoleranz | +2.1% | Global, mit Schwerpunkt in Nordamerika, Europa und städtischen Gebieten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Hohe Verdaulichkeit und ernährungsphysiologische Vorteile | +1.8% | Global, insbesondere asiatisch-pazifischer Raum und Märkte im Nahen Osten mit Bewusstsein für Verdauungsgesundheit | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein der Eltern für hypoallergene und natürliche Nahrungsvorteile | +1.6% | Nordamerika, Europa, Australien und wohlhabende städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Geburtenraten treiben die Nachfrage nach Ziegenmilchnahrung an | +0.3% | Naher Osten und Afrika (positiv); asiatisch-pazifischer Raum (negativ aufgrund des Rückgangs in China) | Langfristig (≥ 4 Jahre) |

| Zunehmende Präferenz für Bio- und Clean-Label-Produkte | +1.4% | Europa, Nordamerika, Australien und Premiumsegmente im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeit der Ziegenhaltung | +0.9% | Europa (starker regulatorischer Druck), Nordamerika und ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Kuhmilchallergien und Laktoseintoleranz

Säuglinge weltweit sind mit Herausforderungen durch Kuhmilchproteinallergien konfrontiert. Allerdings schränkt die Kreuzreaktivität von Ziegenmilchnahrung mit Kuhmilchproteinen deren Einsatz bei Personen mit IgE-vermittelten Allergien ein. Diese Einschränkung begrenzt die Zielpopulation auf Personen mit nicht-IgE-vermittelten Empfindlichkeiten und Laktoseintoleranz. Die Kuhmilchallergie ist eine der am weitesten verbreiteten Nahrungsmittelallergien bei Säuglingen und Kleinkindern. In Europa liegt ihre Prävalenz laut Clinical and Experimental Pediatrics zwischen 0,36 % und 4,9 %[1]Quelle: Clinical and Experimental Pediatrics, "Regionale Unterschiede in Diagnose und Management", e-cep.org. Ziegenmilch enthält von Natur aus niedrigere Mengen an Alpha-S1-Kasein und kleinere Fettkügelchen, die eine schnellere Magenentleerung fördern und Regurgitationsepisoden reduzieren. Diese Vorteile sprechen Eltern an, die funktionelle gastrointestinale Störungen behandeln, anstatt echte Allergien. Die Europäische Behörde für Lebensmittelsicherheit hat bestätigt, dass Ziegenmilchprotein eine geeignete Proteinquelle für Säuglings- und Folgenahrung ist, was seine Rolle in der Säuglingsernährung unterstützt. Diese Genehmigung, die auf der Delegierten Verordnung 2016/127 basiert, hat einen regulatorischen Standard in der gesamten Europäischen Union etabliert.

Hohe Verdaulichkeit und ernährungsphysiologische Vorteile

Ziegenmilch enthält Oligosaccharide in Mengen, die etwa fünfmal höher sind als in Kuhmilch. Dieser kompositorische Vorteil verbessert die präbiotische Aktivität und unterstützt ein bifidogenes Darmmikrobiota-Profil bei mit Nahrung ernährten Säuglingen. Die kleineren Fettkügelchen und die charakteristische Fettsäurezusammensetzung mit höheren Konzentrationen an mittelkettigen Triglyceriden fördern eine effizientere Lipidabsorption. Hersteller heben diesen Vorteil hervor, insbesondere in Märkten, in denen der Verdauungskomfort Kaufentscheidungen beeinflusst. Diese Erkenntnisse sind besonders bedeutsam im asiatisch-pazifischen Raum, wo traditionelle Überzeugungen über die „erhitzenden” und „kühlenden” Eigenschaften von Lebensmitteln die Nahrungspräferenzen beeinflussen. Allerdings steht die Ernährungserzählung vor einer Einschränkung: Die Proteinstruktur von Ziegenmilch ist der von Kuhmilch sehr ähnlich. Diese Ähnlichkeit verringert ihre Wirksamkeit bei der Behandlung bestätigter Kuhmilchproteinallergien. Daher müssen Hersteller ihre Produkte sorgfältig positionieren, um irreführende Gesundheitsaussagen zu vermeiden.

Wachsendes Bewusstsein der Eltern für hypoallergene und natürliche Nahrungsvorteile

Eltern zeigen eine starke Markentreue, die durch Empfehlungen von Krankenhäusern und die Überzeugung beeinflusst wird, dass höhere Preise auf überlegene Qualität hinweisen. Ziegenmilchnahrungsmarken nutzen diese Wahrnehmung, indem sie ihre Produkte zu Premiumpreisen positionieren. Ausnutrias Kabrita-Marke erlangte Anerkennung als erste Ziegenmilch-Säuglingsnahrung, die eine FDA-Vormarktprüfung abgeschlossen hat, was mit dem US-Marktstart im Januar 2024 übereinstimmt. Das Unternehmen hebt diese regulatorische Genehmigung in seinem Marketing hervor, um Einzelhandelspreise von über USD 40 für eine 800-Gramm-Dose zu unterstützen. Botschaften, die „natürliche” Qualitäten und die Eigenschaft betonen, „der Muttermilch näher zu sein”, finden besonders in Regionen starken Anklang, in denen Clean-Label-Trends das Vertrauen in extensiv hydrolysierte und aminosäurebasierte Nahrungen verringert haben. Dies ist bedeutsam, wenn man bedenkt, dass alle Säuglingsnahrungen, einschließlich Ziegenmilchvarianten, einer erheblichen Verarbeitung und Anreicherung unterzogen werden. Die Herausforderung besteht darin, diesen Wettbewerbsvorteil aufrechtzuerhalten, da Kuhmilchnahrungshersteller „sanfte” und „Komfort”-Varianten einführen, die die Verdaulichkeitsansprüche von Ziegenmilch replizieren, ohne ähnlichen Lieferketteneinschränkungen zu unterliegen.

Zunehmende Präferenz für Bio- und Clean-Label-Produkte

Hersteller stoßen aufgrund unterschiedlicher Bio-Zertifizierungsanforderungen in verschiedenen Rechtsgebieten auf erhebliche Compliance-Herausforderungen. Holle Baby Food AG, ein Schweizer Unternehmen mit 85-jähriger Geschichte, bezieht Ziegenmilch von Demeter-zertifizierten biodynamischen Betrieben in Österreich, der Schweiz und den Niederlanden. Obwohl dieses Lieferkettenmodell Einzelhandelsprämien sichert, ist seine Skalierbarkeit durch die begrenzte Verfügbarkeit zertifizierter Ziegenmolkereibetriebe eingeschränkt. Die Bio-Verordnung der Europäischen Union (EU 2018/848) schreibt Weidegang vor und begrenzt synthetische Betriebsmittel. Diese Vorschriften, die den Verbrauchererwartungen entsprechen, erhöhen die Produktionskosten im Vergleich zu konventionellen Nahrungen schätzungsweise um 25 % bis 35 %. Um der Erschwinglichkeitsproblematik zu begegnen, gewinnen Beutelverpackungsformate an Bedeutung. Diese Formate senken die Vorabkosten und reduzieren den Abfall für Familien, die sich über die Verträglichkeit von Ziegenmilchnahrung bei ihrem Säugling unsicher sind. Obwohl die Clean-Label-Positionierung mit Nachhaltigkeitsansprüchen übereinstimmt, bleibt die Umweltauswirkung der Ziegenmilchproduktion ein Diskussionsthema. Kleinere Wiederkäuer produzieren weniger Methan pro Tier, aber es werden mehr Tiere benötigt, um die gleiche Milchleistung wie Kühe zu erzielen, was Lebenszyklusbewertungen erschwert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Komplexitäten in verschiedenen Regionen | -1.2% | Global, mit akuten Auswirkungen in China, den Vereinigten Staaten und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Kuh- und pflanzenbasierte Nahrungen | -1.5% | Global, insbesondere Nordamerika und Europa, wo die Akzeptanz pflanzenbasierter Produkte zunimmt | Mittelfristig (2–4 Jahre) |

| Saisonalität und Lieferkettenunterbrechungen | -0.8% | Global, mit ausgeprägten Auswirkungen in Regionen, die von Importen aus Neuseeland und Europa abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Höhere Produktionskosten im Vergleich zu Kuhmilchnahrungen | -1.1% | Global, mit dem stärksten Margendruck in preissensiblen Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Komplexitäten in verschiedenen Regionen

Die Staatliche Verwaltung für Marktregulierung Chinas verlangt von Herstellern, für jede Nahrungsvariante separate Anträge einzureichen. Dieser Prozess, der umfangreiche Dokumentation erfordert, einschließlich Details zu Produktionsanlagen, Zutatenbeschaffung und klinischen Nachweisen, kann 18 bis 24 Monate in Anspruch nehmen. Dieses Regulierungssystem begünstigt etablierte Unternehmen mit dedizierten Regulierungsteams, während es für neue Marktteilnehmer, die innovative Formulierungen einführen möchten, Hindernisse schafft. Im Februar 2025 beseitigte die US-amerikanische Behörde für Lebens- und Arzneimittel eine jahrzehntelange Unsicherheit, indem sie „keine Einwände”-Schreiben für drei GRAS-Mitteilungen für Ziegenmilch ausstellte (GRN 1211, 1212, 1213). Trotzdem müssen Hersteller weiterhin die Nährstoffspezifikationen des Infant Formula Act und die Vorschriften zur aktuellen guten Herstellungspraxis einhalten, die eine Anlagenregistrierung und halbjährliche Inspektionen erfordern. Darüber hinaus sehen sich Marken, die in mehreren Märkten tätig sind, aufgrund unterschiedlicher Kennzeichnungsanforderungen mit erhöhten Einstandskosten und Bestandsherausforderungen konfrontiert. China schreibt beispielsweise vor, dass chinesischsprachige Etiketten im Quellwerk gedruckt werden müssen, anstatt nach der Einfuhr angebracht zu werden.

Wettbewerb durch Kuh- und pflanzenbasierte Nahrungen

Im Januar 2025 stellte das US-amerikanische Rechnungsprüfungsamt fest, dass mehr als die Hälfte aller Säuglingsnahrungsverkäufe in den USA über das Sonderprogramm für ergänzende Ernährung für Frauen, Säuglinge und Kinder (WIC) erfolgt. Dieses Programm vergibt Verträge hauptsächlich an Kuhmilchnahrungshersteller, was die Akzeptanz von Ziegenmilchnahrungen erschwert. Der Gewinn eines WIC-Vertrags führte zu einem Anstieg der Einzelhandelspreise für Nicht-WIC-Verbraucher um 1,7 %, was einem Aufschlag von USD 0,30 für einen 12-Unzen-Behälter entspricht. Hersteller erhöhten die Preise, um Rabattkosten zu decken, was Premiumpreisige Ziegenmilchnahrungen, die von WIC-Angeboten ausgeschlossen sind, benachteiligt. Während die Europäische Union pflanzenbasierte Nahrungen auf Sojaprotein-Isolat und hydrolysiertes Reisprotein beschränkt, genehmigten Australien und Neuseeland 2024 Erbsen-Reis-Mischungen. Darüber hinaus organisierte das Internationale Institut für Lebenswissenschaften Europa im November 2024 einen Workshop zur Bewertung der Sicherheit neuer Pflanzenproteine. Diese pflanzenbasierten Optionen sprechen Eltern an, die sich um Umwelt- und Tierschutzfragen sorgen, eine Gruppe, die sich erheblich mit dem Clean-Label-Publikum überschneidet, das von Ziegenmilchnahrungen angesprochen wird. Die britische Wettbewerbs- und Marktbehörde berichtete, dass drei große Hersteller den Säuglingsnahrungsmarkt dominieren. Diese Dominanz ermöglicht es Kuhmilchproduzenten, günstige Regalflächen im Einzelhandel und Krankenhausverträge zu sichern, was Ziegenmilchmarken zwingt, sich auf Online-Plattformen und Spezialeinzelhändler zu verlassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Säuglingsnahrung verankert den Umsatz, Kleinkindersegment beschleunigt sich

Im Jahr 2025 entfiel auf die Säuglingsmilchnahrung für Altersgruppen von 0–6 Monaten ein Anteil von 48,17 % am Gesamtumsatz. Diese Dominanz ist auf Krankenhausentlassungspraktiken zurückzuführen, die während der entscheidenden Neugeborenenphase Markentreue fördern – einem Zeitpunkt, an dem Eltern besonders empfänglich für Empfehlungen von Gesundheitsdienstleistern sind. Bubs Australia reichte im Juni 2025 eine neue Säuglingsnahrungseinreichung (NIFS) bei der FDA ein. Dieser Schritt, gestützt durch eine klinische Studie mit 478 Säuglingen, unterstreicht den strategischen Schwerpunkt, den Marken auf den Erwerb regulatorischer Zulassungen legen, um Krankenhausformularausschüsse zu beeinflussen. Unterdessen dient die Folgenahrung für Altersgruppen von 6–12 Monaten als Bindungsinstrument, das den Kundenwert über die Lebensdauer steigert, wenn Säuglinge zur Beikost übergehen. Dieses Segment kämpft jedoch mit Margendruck aufgrund des Wettbewerbs durch Eigenmarkenangebote des Einzelhandels.

Die Kleinkindnahrung für Kinder über 12 Monate, die bis 2031 voraussichtlich mit einer CAGR von 10,85 % wachsen wird, erlebt einen Aufschwung. Dieses Wachstum wird durch Initiativen der Hersteller angetrieben, Kleinkindernährung als eigenständige Kategorie zu vermarkten, die spezialisierte Formulierungen erfordert, anstatt sie lediglich als Erweiterung der Säuglingsernährung zu betrachten. Im Gegensatz zu ihren 0–12 Monate alten Pendants genießen Kleinkindnahrungen in vielen Regionen ein entspannteres regulatorisches Umfeld. Diese Nachsicht ermöglicht es Marken, sich durch zugesetzte Probiotika, DHA und Immunstärkungsansprüche abzuheben. Es taucht jedoch eine erhebliche Hürde auf: Pädiatrische Leitlinien in Nordamerika und Europa betrachten Kleinkindnahrungen nicht als wesentliche Ernährung. Diese Vernachlässigung setzt das Segment potenziellen regulatorischen Einschränkungen aus, ähnlich dem Schritt der britischen Wettbewerbs- und Marktbehörde im Februar 2025, Werbebeschränkungen über Nahrungen für 6 Monate hinaus auszuweiten.

Nach Form: Pulver dominiert, Flüssig gewinnt in städtischen Märkten

Im Jahr 2025 führte pulverförmige Ziegenmilchnahrung den Markt an und machte 78,24 % des Volumenanteils aus. Diese Dominanz ist auf ihre Kosteneffizienz, längere Haltbarkeit und Kompatibilität mit Produktionsinfrastrukturen zurückzuführen, die ursprünglich für die Kuhmilchproduktion konzipiert wurden. Der Reconstitutionsprozess – das Mischen des Pulvers mit Wasser in präzisen Verhältnissen – kann jedoch zu Zubereitungsfehlern führen, die zu Über- oder Unterkonzentration führen. Um dem entgegenzuwirken, setzen Regulierungsbehörden Löffelkalibrierung durch und fügen Wassertemperaturanweisungen auf Etiketten ein. Unterdessen verzeichnen flüssige Trinkfertigvarianten ein erhebliches Wachstum, mit einer bis 2031 prognostizierten CAGR von 11,36 %. Dieses Wachstum wird durch städtische Doppelverdiener-Haushalte angetrieben, die bereit sind, einen Aufpreis für den Komfort und das reduzierte Kontaminationsrisiko flüssiger Formate zu zahlen. Nannycare, eine britische Marke, die Ziegenmilch aus Neuseeland bezieht, bietet sowohl Pulver- als auch Flüssigformate an. Die Flüssigvariante ist besonders für den Krankenhauseinsatz und Reiseszenarien vorgesehen, in denen der Zugang zu sauberem Wasser oder Sterilisationsgeräten eingeschränkt ist.

Das Wachstum des Flüssigsegments hängt jedoch stark von der Entwicklung der Kühlkettenlogistik ab, die in vielen Schwellenmärkten noch unzureichend ist. In China begünstigen grenzüberschreitende E-Commerce-Vorschriften lagerstabile Pulverformate, die die 14- bis 21-tägigen Transitzeiten aus Australien und Neuseeland überstehen können. Im Gegensatz dazu erfordern flüssige Nahrungen gekühlten Versand und Lagerung, ein kostenintensiver Prozess, der ihre Verfügbarkeit auf Städte der ersten Kategorie mit fortgeschrittener Einzelhandelsinfrastruktur beschränkt. Ein Bericht des US-amerikanischen Rechnungsprüfungsamts vom Januar 2025 ergab, dass flüssige Nahrungen aufgrund ihrer höheren Kosten pro Unze nur einen kleinen Teil der WIC-vertraglich vereinbarten Produkte ausmachen. Diese Kostendynamik verstärkt die Dominanz von Pulverformaten in den preissensiblen Segmenten, die von WIC bedient werden. Um diese Herausforderungen zu überwinden, erkunden Hersteller die Ultrahochtemperatur-Verarbeitung und aseptische Verpackung. Diese Fortschritte zielen darauf ab, die Haltbarkeit flüssiger Nahrungen auf 12 Monate ohne Kühlung zu verlängern, was potenziell die Distribution in Märkten ermöglicht, die derzeit durch Kühlkettenbeschränkungen eingeschränkt sind.

Nach Verpackungsart: Dosen führen, Beutel durchbrechen Erschwinglichkeitsbarrieren

Im Jahr 2025 entfielen auf Metalldosen 68,74 % des Verpackungsmarktanteils aufgrund ihrer hervorragenden Sauerstoff- und Feuchtigkeitsbarriereeigenschaften. Diese Eigenschaften sind entscheidend für die Erhaltung der oxidationsempfindlichen Lipide und Vitamine in Ziegenmilchnahrung. Darüber hinaus dient das Dosenformat als effektives Marketinginstrument. Größere Packungsgrößen, typischerweise zwischen 800 und 900 Gramm, sichern prominente Regalplatzierungen und unterstützen Premiumpreise durch wahrgenommenen Wert, obwohl ihre Kosten pro Gramm höher sind als bei kleineren Formaten. Die Verwendung von recycelbaren Stahlbehältern durch Holle Baby Food AG entspricht den Kreislaufwirtschaftsrichtlinien der Europäischen Union, verdeutlicht jedoch Herausforderungen beim End-of-Life-Recycling. Diese Herausforderungen resultieren aus dem energieintensiven Stahlproduktionsprozess und der Schwierigkeit, Mehrschichtdeckel zu trennen. Flaschen, die hauptsächlich für flüssige Trinkfertigformate verwendet werden, bedienen den Unterwegskonsum und sind besonders in Krankenhausumgebungen beliebt, wo der Komfort von Einzelportionsoptionen die Kostenbedenken überwiegt.

Beutel verzeichnen ein erhebliches Wachstum, mit einer bis 2031 prognostizierten CAGR von 11,74 %. Ihre Beliebtheit wird durch ihre Fähigkeit angetrieben, die Vorabkaufkosten zu senken und den Abfall für Familien zu minimieren, die sich über die Verträglichkeit ihres Säuglings gegenüber Ziegenmilchnahrung unsicher sind. In Schwellenmärkten adressieren Einzelportionsbeutel ein zentrales Problem: Feuchtigkeit kann geöffnete Pulverdosen innerhalb von Tagen verderben, was Großeinkäufe entmutigt. Beutelverpackungen haben jedoch ihre Grenzen. Sie erzeugen höheren Materialabfall pro Einheit und stellen Recyclingherausforderungen aufgrund ihrer Mehrschicht-Laminatstrukturen dar, die aktuelle kommunale Systeme nicht trennen können. Die regulatorische Akzeptanz von Beuteln variiert je nach Region. Chinas Verpackungsstandards für Säuglingsnahrung betonen beispielsweise Manipulationssicherheit und Rückverfolgbarkeit, die Beutelformate durch QR-Codes und serialisierte Chargennummern erfüllen können. Umgekehrt schränken einige europäische Märkte Einwegkunststoffe im Rahmen von Regelungen zur erweiterten Herstellerverantwortung ein.

Nach Vertriebskanal: Supermärkte behaupten ihre Stellung, Online-Einzelhandel wächst stark

Im Jahr 2025 behaupteten Supermärkte und Hypermärkte ihre Position als führender Vertriebskanal und trugen 58,69 % des Gesamtumsatzes bei. Diese Dominanz ist auf das Vertrauen zurückzuführen, das Verbraucher in physische Einzelhandelsumgebungen setzen, in denen Eltern Produkte vor einer Kaufentscheidung physisch prüfen und nebeneinander vergleichen können. Diese Einzelhandelsformate bieten ein Gefühl von Zuverlässigkeit und Transparenz, die entscheidende Faktoren für Verbraucher sind, insbesondere beim Kauf wesentlicher Produkte. Im Gegensatz dazu spielen Convenience-Stores eine ergänzende Rolle im Markt. Sie bedienen hauptsächlich Impulskäufe und Notaufstockungen und bieten schnellen Zugang zu Produkten. Ihr begrenztes Produktsortiment und mangelnde Vielfalt schränken jedoch ihre Fähigkeit ein, Markenentdeckung und ein breiteres Verbraucherengagement zu unterstützen.

Online-Einzelhandelskanäle werden voraussichtlich mit einer starken CAGR von 12,14 % bis 2031 wachsen, angetrieben durch Chinas grenzüberschreitende E-Commerce-Richtlinien. Diese Richtlinien ermöglichen es Verbrauchern, importierte Nahrungen direkt aus Überseelagern zu kaufen, ohne eine inländische Produktregistrierung zu benötigen. Diese Verschiebung im Verbraucherverhalten stellt traditionelle Distributornetzwerke und Apothekenketten in Frage, die historisch gesehen den Nahrungszugang durch Apothekerberatungen und Treueprogramme kontrolliert haben. Darüber hinaus unterstützt die zunehmende Internetdurchdringung das Wachstum des Online-Umsatzes. Bis 2025 berichtete die Internationale Fernmeldeunion (ITU), dass etwa 6 Milliarden Menschen, oder etwa drei Viertel der Weltbevölkerung, Internetnutzer waren[2]Quelle: Internationale Fernmeldeunion (ITU), "ITU-Fakten und Zahlen 2025", itu.int. Ein Bericht des US-amerikanischen Rechnungsprüfungsamts vom Januar 2025 hob jedoch eine erhebliche Einschränkung hervor. Es wurde festgestellt, dass WICs Einzellieferantenverträge, die mehr als die Hälfte der US-amerikanischen Nahrungskäufe ausmachen, hauptsächlich über stationäre Einzelhändler abgewickelt werden. Diese Abhängigkeit setzt der Online-Durchdringung innerhalb der WIC-berechtigten Bevölkerung eine strukturelle Grenze.

Geografische Analyse

Im Jahr 2025 entfielen auf den asiatisch-pazifischen Raum 44,39 % des Umsatzes. Die Wachstumsgeschichte der Region ist jedoch zweigeteilt: Während China einen demografischen Rückgang erlebt, erlebt Südostasien den Aufstieg einer wachsenden Mittelschicht. Städtische Eltern in China konzentrieren sich trotz weniger Kinder zunehmend auf die Säuglingsernährung – ein Trend, der als Premiumisierung bezeichnet wird. Dies wird durch Bubs Australias bedeutenden Marktanteil von 20 % im grenzüberschreitenden E-Commerce-Markt für Ziegenmilchnahrung in China veranschaulicht. Online-Plattformen ermöglichen es Marken, traditionelle Distributoren und Apothekenwächter zu umgehen, was eine strukturelle Verschiebung schafft, die agile Spezialisten gegenüber etablierten multinationalen Unternehmen begünstigt. Japan und Südkorea stehen vor ähnlichen demografischen Herausforderungen, weisen jedoch höhere Pro-Kopf-Ausgaben für Nahrungen auf. In Schwellenmärkten wie Indien und Indonesien richtet sich Ziegenmilchnahrung hingegen hauptsächlich an Expatriates und wohlhabende Verbraucher aufgrund von Erschwinglichkeitsbeschränkungen.

Nordamerika und Europa trugen zusammen etwa 35 % des Umsatzes im Jahr 2025 bei, wobei das Wachstum mehr durch regulatorische Fortschritte und Clean-Label-Trends als durch demografische Veränderungen angetrieben wurde. Eine wichtige Entwicklung war die Ausstellung von „keine Einwände”-Schreiben durch die US-amerikanische Behörde für Lebens- und Arzneimittel im Februar 2025 für drei GRAS-Mitteilungen für Ziegenmilch (GRN 1211, 1212, 1213). Dieser entscheidende Schritt beseitigte die letzte regulatorische Hürde für die Kommerzialisierung und ermöglichte es Ausnutrias Kabrita, die erste Ziegenmilch-Säuglingsnahrung zu werden, die die Vormarktprüfung der FDA abgeschlossen hat, vor dem Start im Januar 2024. Länder wie Deutschland, Frankreich und die Niederlande mit gut etablierten Ziegenmolkereiindustrien liefern Rohmilch an regionale Verarbeiter. Holle Baby Food AG bezieht beispielsweise Zutaten von Demeter-zertifizierten biodynamischen Betrieben in Österreich, der Schweiz und den Niederlanden. Laut der Europäischen Kommission produzierte Spanien im Jahr 2024 1,1 Millionen Tonnen Milch von Schafen und Ziegen, gefolgt von Griechenland mit 0,9 Millionen Tonnen und Frankreich mit 0,8 Millionen Tonnen[3]Quelle: Europäische Kommission, "Milch- und Milchproduktstatistiken", ec-europa.eu. Die Delegierte Verordnung 2016/127 der Europäischen Union setzt jedoch strenge Zusammensetzungsstandards durch und begrenzt Gesundheitsaussagen, was Hersteller daran hindert, Ziegenmilchnahrung ohne robuste klinische Nachweise als hypoallergen zu vermarkten.

Der Nahe Osten und Afrika werden voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 11,67 % bis 2031. Dieses Wachstum wird durch Expatriate-Bevölkerungen in den Staaten des Golfkooperationsrats, staatlich unterstützte Ernährungsprogramme in Ägypten und Marokko sowie steigende verfügbare Einkommen in städtischen Gebieten angetrieben. Die Vereinigten Arabischen Emirate und Saudi-Arabien weisen aufgrund großer Expatriate-Gemeinschaften, die mit Ziegenmilchprodukten aus ihren Heimatländern vertraut sind, und lokaler Bevölkerungen mit höheren Raten an Laktoseintoleranz einen hohen Pro-Kopf-Nahrungskonsum auf. Ägyptens Regierung hat die Säuglingsernährung als Teil umfassenderer Initiativen im Bereich der öffentlichen Gesundheit priorisiert, was die Nachfrage nach Alternativen antreibt, die erschwinglich, aber im Vergleich zu Standard-Kuhmilchnahrungen als Premium positioniert sind. Die Einzelhandelsinfrastruktur Südafrikas erleichtert die Distribution importierter Ziegenmilchnahrungen, obwohl die Erschwinglichkeit außerhalb der Ballungsräume eine Herausforderung bleibt. Trotz des starken Wachstumspotenzials der Region stellt die regulatorische Fragmentierung ein erhebliches Hindernis dar. Jedes Land hat unterschiedliche Import- und Kennzeichnungsanforderungen, was Hersteller zwingt, eine komplexe Compliance-Landschaft zu navigieren, die sowohl die Markteinführungszeit als auch die Verwaltungskosten erhöht.

Wettbewerbslandschaft

Der Markt für Ziegenmilchnahrung weist ein moderates Konzentrationsniveau auf, wobei etablierte Akteure durch regulatorisches Fachwissen und robuste Distributionsnetzwerke Wettbewerbsvorteile halten. Marktführer wie Ausnutria Dairy Corporation Ltd, Dana Dairy Group, Dairy Goat Co-operative (NZ) Ltd, Kendal Nutricare Ltd und The Little Oak Company implementieren vertikale Integrationsstrategien entlang der Wertschöpfungskette. Spezialproduzenten dominieren weiterhin den Markt für Ziegenmilchnahrung, auch wenn multinationale Molkereigruppen zunehmendes Interesse an diesem Nischensegment zeigen. In der ersten Hälfte des Jahres 2025 demonstrierte Ausnutrias Kabrita seinen First-Mover-Vorteil und eine effektive E-Commerce-Ausführung, indem es einen bedeutenden Anteil am chinesischen Markt für Ziegenmilchnahrung, einschließlich des Importsegments, erlangte. Dieser Erfolg unterstreicht die Bedeutung strategischer Positionierung und robuster Online-Vertriebskanäle für die Marktdurchdringung.

Im Gegensatz dazu wird der breitere britische Säuglingsnahrungsmarkt weitgehend von drei großen Konglomeraten kontrolliert: Danone SA, Kendal Nutricare und Nestlé. Das Ziegenmilchnahrungssegment innerhalb dieses Marktes bleibt jedoch fragmentiert, was Nischenmarken die Möglichkeit bietet, Preissetzungsmacht zu erhalten. Holle differenziert sich durch seine Demeter-biodynamische Zertifizierung, die umweltbewusste Verbraucher anspricht. Die begrenzte Verfügbarkeit zertifizierter Milch schränkt jedoch die Produktionsvolumina des Unternehmens ein und stellt eine Herausforderung für die Skalierung des Betriebs dar.

Strategische Prioritäten im Markt für Ziegenmilchnahrung konzentrieren sich zunehmend auf die Weiterentwicklung von Rückverfolgbarkeitstechnologien, wie blockchain-basiertes Chargenverfolgung, und die Generierung robuster klinischer Daten zur Unterstützung von Produktansprüchen. Darüber hinaus stellen Präzisionsfermentations-Startups, die die Produktion von humanem Laktoferrin erkunden, eine potenzielle disruptive Kraft in der Branche dar. Diese Innovationen stehen jedoch aufgrund unterentwickelter regulatorischer Wege vor erheblichen Hürden. Die Konsolidierung innerhalb des Sektors könnte sich beschleunigen, da multinationale Molkereiunternehmen erkennen, dass das Erreichen von Skaleneffekten dazu beitragen könnte, die Herausforderungen durch Rohstoffsaisonalität und regulatorische Compliance-Kosten in der Ziegenmilchnahrungsbranche zu mildern.

Branchenführer im Markt für Ziegenmilchnahrung

Ausnutria Dairy Corporation Ltd

Dana Dairy Group

Dairy Goat Co-operative (NZ) Ltd

Kendal Nutricare Ltd

The Little Oak Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Ziegenmilchnahrungsmarke The Little Oak Company hat eine neue Anlage in Perth, Westaustralien, eröffnet. Die strategische Lage der Anlage reduziert Transportentfernungen, senkt Emissionen und unterstützt die Nachhaltigkeitsinitiativen des Unternehmens.

- Februar 2025: Kabrita hat eine ziegenmilchbasierte Säuglingsnahrung in Kanada eingeführt. Laut dem Bericht von Kabrita ist die neue Nahrung aus weidefütterungsbasierter Ziegenmilch hergestellt und mit 25 essenziellen Vitaminen und Mineralstoffen angereichert, wie DHA, ARA und Präbiotika.

- Februar 2024: Danalac Goat hat seinen offiziellen Online-Shop shop.danalac.com eröffnet und bietet europäisch zugelassene Ziegenmilchnahrung direkt an Verbraucher an. Der Shop bietet eine umfassende Auswahl an Ziegenmilchnahrungen.

- Januar 2024: Kabrita USA führte eine Ziegenmilch-Säuglingsnahrung ein, nachdem umfangreiche Sicherheitsbewertungen abgeschlossen wurden, um sein Molkenproteinkonzentrat und fettfreie Trockenziegenmilch als allgemein als sicher anerkannt (GRAS) für Säuglinge zu etablieren.

Berichtsumfang des globalen Marktes für Ziegenmilchnahrung

Ziegenmilchnahrung wird hergestellt, um die gleichen Ernährungsstandards wie kuhmilchbasierte Nahrung zu erfüllen, wobei Ziegenmilch als Hauptzutat verwendet wird. Der Markt für Ziegenmilchnahrung ist nach Produkttyp, Form, Verpackungsart, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Säuglingsmilchnahrung 0–6 Monate, Folgenahrung 6–12 Monate und Kleinkindnahrung 12+ Monate segmentiert. Nach Form ist der Markt in Pulver und Flüssig segmentiert. Nach Verpackungsart ist der Markt in Dosen, Flaschen, Beutel und sonstige segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage von Wert (USD) und Volumen (Tonnen) erstellt.

| Säuglingsmilchnahrung (0–6 Monate) |

| Folgenahrung (6–12 Monate) |

| Kleinkindnahrung (12+ Monate) |

| Pulver |

| Flüssig |

| Dosen |

| Flaschen |

| Beutel |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Säuglingsmilchnahrung (0–6 Monate) | |

| Folgenahrung (6–12 Monate) | ||

| Kleinkindnahrung (12+ Monate) | ||

| Nach Form | Pulver | |

| Flüssig | ||

| Nach Verpackungsart | Dosen | |

| Flaschen | ||

| Beutel | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Umsatz für Ziegenmilchnahrung zwischen 2026 und 2031?

Die Kategorie wird voraussichtlich mit einer CAGR von 9,86 % über den Zeitraum 2026–2031 wachsen und den Wert von USD 9,16 Milliarden auf USD 14,66 Milliarden steigern.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Die Region Naher Osten und Afrika wird voraussichtlich eine CAGR von 11,67 % verzeichnen, die höchste aller Geografien.

Welchen Anteil hielten Pulverformate im Jahr 2025?

Pulver machte 78,24 % des globalen Volumens aus und festigte seine Rolle als primäres Format.

Was treibt den Anstieg des Online-Umsatzes an?

Grenzüberschreitende E-Commerce-Regelungen, die Direktimporte begünstigen, kombiniert mit dem Komfort von Abonnements, treiben eine CAGR von 12,14 % in Online-Kanälen an.

Seite zuletzt aktualisiert am: