Marktgröße und Marktanteil für organische Kräuterextrakte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

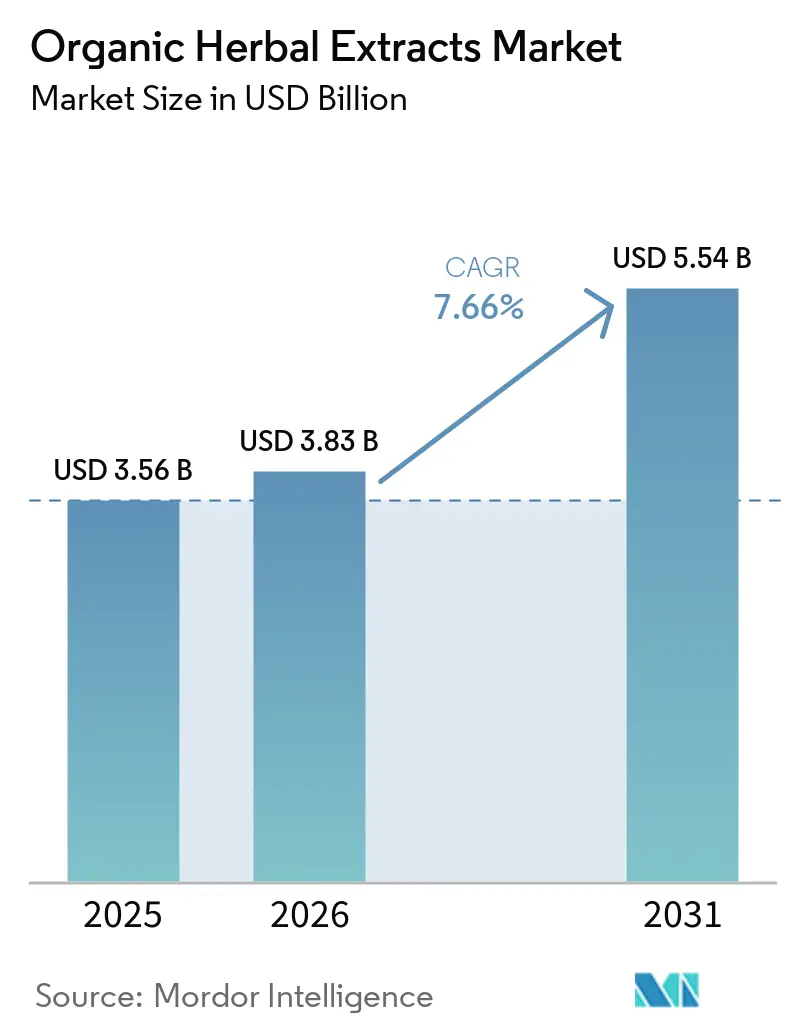

| Marktgröße (2026) | 3.83 Milliarden US-Dollar |

| Marktgröße (2031) | 5.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.66% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für organische Kräuterextrakte durch Mordor Intelligence

Die Marktgröße für organische Kräuterextrakte wird voraussichtlich von 3,56 Milliarden USD im Jahr 2025 und 3,83 Milliarden USD im Jahr 2026 auf 5,54 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,66 % zwischen 2026 und 2031 entspricht. Der Markt ist nach Produkttyp, Form und Quelle segmentiert. Phytochemikalien als Produkttyp sollen dazu beitragen, Bioverfügbarkeitsprobleme zu überwinden, was sie zu einem wichtigen Interessengebiet für Hersteller macht, die die Produktwirksamkeit verbessern möchten. In Bezug auf die Form werden flüssige Extrakte voraussichtlich das Wachstum bei trinkfertigen (RTD) Produkten vorantreiben und dem steigenden Verbraucherbedarf nach bequemen, leicht konsumierbaren Optionen gerecht werden. Hinsichtlich der Quelle werden blütenbasierte Extrakte aufgrund ihrer wahrgenommenen gesundheitlichen Vorteile und ihres höheren Marktwerts voraussichtlich Premiumpreise erzielen. Die Wettbewerbslandschaft ist mäßig konsolidiert, wobei mittelständische Lieferanten niedrigere Produktionskosten nutzen, um erschwinglichere Optionen anzubieten. Gleichzeitig dominieren etablierte Akteure mit patentierter klinischer Forschung und Dossiers weiterhin, indem sie ihre Innovationskraft und die Fähigkeit zur Produktdifferenzierung nutzen, was es ihnen ermöglicht, höhere Preispunkte aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

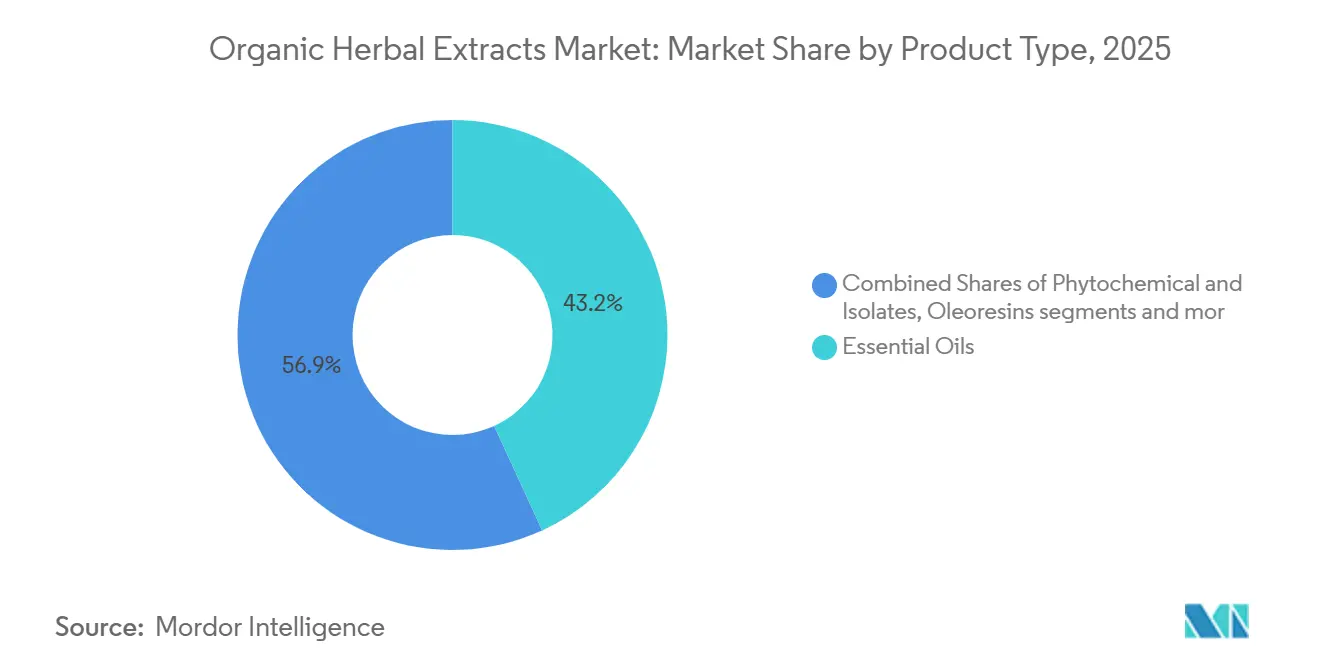

- Nach Produkttyp entfielen im Jahr 2025 43,15 % des Marktanteils für organische Kräuterextrakte auf ätherische Öle; Phytochemikalien und Isolate werden jedoch bis 2031 mit einer CAGR von 8,67 % wachsen.

- Nach Form entfielen im Jahr 2025 64,87 % der Marktgröße für organische Kräuterextrakte auf Pulver, während Flüssigkeiten bis 2031 mit einer CAGR von 8,02 % wachsen werden.

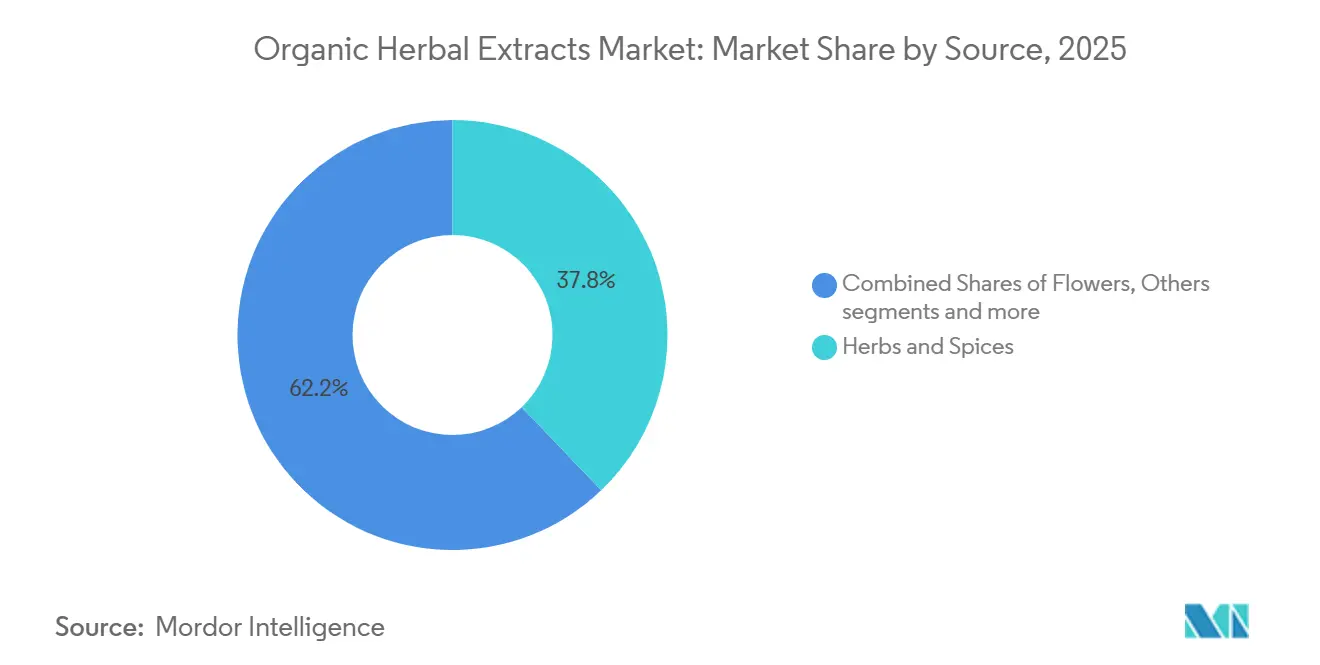

- Nach Quelle entfielen im Jahr 2025 37,83 % des Marktes für organische Kräuterextrakte auf Kräuter und Gewürze; Blumen werden bis 2031 mit einer CAGR von 9,27 % wachsen.

- Nach Endverwendung entfielen im Jahr 2025 51,06 % des Marktanteils für organische Kräuterextrakte auf Pharmazeutika; Kosmetika und Körperpflege werden das schnellste Wachstum mit einer CAGR von 8,14 % bis 2031 verzeichnen.

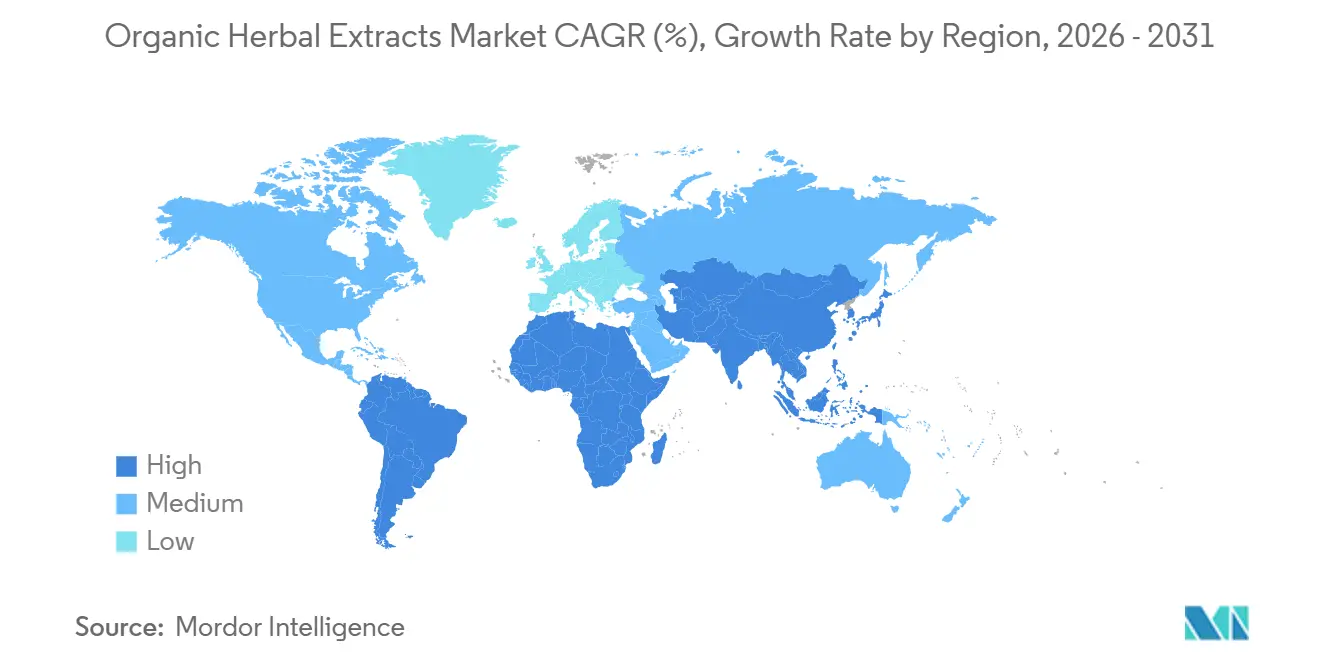

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 36,34 % am Markt für organische Kräuterextrakte, während Südamerika für 2026–2031 die höchste prognostizierte CAGR von 8,77 % verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für organische Kräuterextrakte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmende Verbraucherpräferenz für natürliche, Clean-Label- und chemiefreie Produkte | +1.8% | Nordamerika, Westeuropa, globale Online-Kanäle | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Kräuterextrakten als natürliche Aromatisierungs-, Färbe- und Konservierungsmittel | +1.5% | Nordamerika, Europa, Lebensmittelzentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Akzeptanz in pflanzenbasierten Kosmetikformulierungen | +1.2% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach funktionellen Lebensmitteln und Getränken | +1.4% | Globale Wellness-Segmente | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der überkritischen CO₂-Extraktion | +0.9% | Europa, Nordamerika, Exportknotenpunkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Kontinuierliche Produktinnovation und neue botanische Formulierungen | +1.1% | Forschungs- und entwicklungsintensive Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbraucherpräferenz für natürliche, Clean-Label- und chemiefreie Produkte

Die wachsende Präferenz für natürliche, chemiefreie und Clean-Label-Produkte treibt den verstärkten Einsatz von organischen Kräuterextrakten in verschiedenen Branchen voran. Stand März 2025 legen laut der NSF-Organisation etwa 74 % der globalen Verbraucher Wert auf organische Inhaltsstoffe in Körperpflegeprodukten, was eine klare Verschiebung hin zu sichereren und transparenteren Optionen unterstreicht[1]Quelle: NSF-Organisation, „74 % der Verbraucher halten organische Inhaltsstoffe in Körperpflegeprodukten für wichtig”, nsf.org. Dieser Trend hat Hersteller dazu veranlasst, von synthetischen Konservierungsmitteln wie BHA und Natriumbenzoat abzurücken und stattdessen auf pflanzenbasierte Alternativen wie Rosmarinoleoresin zu setzen. Diese natürlichen Konservierungsmittel helfen, die Haltbarkeit von Produkten zu verlängern und entsprechen gleichzeitig den Verbraucherpräferenzen für Clean-Label-Formulierungen. Darüber hinaus hat das wachsende Interesse an Gesundheit und Wohlbefinden die Nachfrage nach funktionellen Produkten angekurbelt, was zur Aufnahme von adaptogenen Botanicals in Lebensmittel, Nahrungsergänzungsmittel und Körperpflegeprodukte geführt hat. Diese Extrakte verbessern nicht nur die Produktfunktionalität, sondern entsprechen auch dem wachsenden Verbraucherfokus auf ganzheitliches Wohlbefinden.

Steigende Akzeptanz in pflanzenbasierten Kosmetikformulierungen

Die Nachfrage nach organischen Kräuterextrakten wächst, da immer mehr Kosmetikmarken auf pflanzenbasierte Formulierungen setzen, die wirksame Ergebnisse ohne schädliche synthetische Inhaltsstoffe liefern. Natürliche Verbindungen wie Bakuchiol werden als sicherere Alternativen zu Retinol immer beliebter und bieten Vorteile wie eine verbesserte Kollagenproduktion, ohne Lichtempfindlichkeit der Haut zu verursachen. Ebenso wird Centella asiatica in hochwertigen koreanischen und japanischen Schönheitsprodukten wegen seiner Fähigkeit, die Hautbarriere zu reparieren und zu stärken, weit verbreitet eingesetzt. Dieser Wandel wird auch durch die weltweit steigende Zahl von Veganern vorangetrieben, die bis 2026 voraussichtlich etwa 88 Millionen Menschen bei einer Weltbevölkerung von über 8,3 Milliarden erreichen wird[2]Quelle: World Animal Foundation, „Wie viele Veganer gibt es weltweit im Jahr 2026? Aktuelle Vegan-Statistiken”, worldanimalfoundation.org. Die Präferenz für tierversuchsfreie und pflanzlich gewonnene Inhaltsstoffe befeuert diesen Trend. Darüber hinaus erweitern Fortschritte bei der Anwendung von Kräuterextrakten deren Einsatz über die Hautpflege hinaus. Produkte wie trinkfertige Getränke und kaubare Nahrungsergänzungsmittel gewinnen an Popularität und treiben das Wachstum von ingestibler Schönheit und ganzheitlichen Wellnesslösungen voran.

Wachsende Nachfrage nach funktionellen Lebensmitteln und Getränken, angereichert mit Kräuterinhaltsstoffen

Der zunehmende Einsatz von Kräuterinhaltsstoffen in funktionellen Lebensmitteln und Getränken treibt die Nachfrage nach organischen Kräuterextrakten an. Verbraucher suchen zunehmend nach Alltagsprodukten, die zusätzliche gesundheitliche Vorteile bieten. So verwenden laut PubMed Central im Dezember 2025 etwa 74 % der Erwachsenen in den Vereinigten Staaten Nahrungsergänzungsmittel, was eine starke Präferenz für Inhaltsstoffe wie Kurkuma, Holunder und Ashwagandha zeigt[3]Quelle: PubMed Central, „Einblicke in Nahrungsergänzungsmittel als beliebtes Produkt zur Unterstützung der Ernährung”, pmc.ncbi.nlm.nih.gov. Diese Inhaltsstoffe werden nun in gängige Lebensmittel- und Getränkeprodukte integriert. Dieser Trend treibt Hersteller dazu an, Produkte zu entwickeln, die einen doppelten Zweck erfüllen und Ernährung mit Wohlbefinden verbinden. Beispiele hierfür sind präbiotische botanische Mischungen, die mit Kombucha-Extrakten und Ballaststoffen kombiniert werden und die Verdauungsgesundheit unterstützen. Diese Innovationen erleichtern nicht nur die Entwicklung von Clean-Label-Produkten, sondern erweitern auch den Einsatz von organischen Kräuterextrakten in praktischen und funktionellen Formaten, um der wachsenden Verbrauchernachfrage nach gesundheitsorientierten Optionen gerecht zu werden.

Technologische Fortschritte bei Extraktionsmethoden, wie der überkritischen CO₂-Extraktion

Neue Extraktionstechnologien, insbesondere die überkritische CO₂-Extraktion, verbessern die Qualität und Effizienz von organischen Kräuterextrakten und tragen so zum Marktwachstum bei. Diese Methode ist effektiver als herkömmliche lösungsmittelbasierte Techniken wie die Ethanolextraktion. Sie ermöglicht höhere Ausbeuten und eine bessere Erhaltung wichtiger bioaktiver Verbindungen, was zu wirksameren und stabileren Extrakten führt. Da bei diesem Verfahren keine Lösungsmittel verwendet werden, erfüllt es zudem die wachsende Nachfrage nach Clean-Label- und umweltfreundlichen Produkten und macht es sowohl für Hersteller als auch für Verbraucher attraktiv. Während Unternehmen in Europa und den Vereinigten Staaten bei der Einführung dieser Technologie führend sind, tätigen auch Exporteure in Ländern wie China und Indien erhebliche Investitionen. Diese Investitionen zielen darauf ab, lösungsmittelfreie Zertifizierungen zu erlangen, die Produktdifferenzierung zu verbessern und Zugang zu Marktsegmenten mit höherem Wert zu erschließen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Kosten für organische Rohstoffe und Zertifizierungsprozesse | -1.3% | Nordamerika, Europa, zertifizierte globale Lieferkette | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch synthetische Substitute | -0.9% | Preissensitiver Asien-Pazifik-Raum, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexe und fragmentierte regulatorische Rahmenbedingungen | -0.7% | Vereinigte Staaten, EU, Indien, China | Langfristig (≥ 4 Jahre) |

| Strenge Qualitätsprüfungs- und Zertifizierungsanforderungen | -0.6% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für organische Rohstoffe und Zertifizierungsprozesse

Die hohen Kosten für organische Rohstoffe und den Zertifizierungsprozess stellen große Herausforderungen für den Markt für organische Kräuterextrakte dar. Die Erlangung einer Bio-Zertifizierung erfordert eine langwierige Übergangszeit von etwa drei Jahren. In dieser Zeit müssen die Produzenten strenge Standards erfüllen, Audits durchlaufen und Vorschriften einhalten, was erhebliche Kosten verursacht. Diese Kosten werden nur teilweise durch Subventionen ausgeglichen, was die Hersteller mit einer hohen finanziellen Belastung zurücklässt. Infolgedessen sind organische Kräuterextrakte 20–40 % teurer als konventionelle Alternativen. Dieser Preisunterschied erschwert es diesen Produkten, in preissensiblen Märkten Fuß zu fassen. Darüber hinaus schränken die höheren Kosten ihre Attraktivität in Massenmarktsegmenten ein, in denen die Erschwinglichkeit ein entscheidender Faktor für Verbraucher ist. Infolgedessen steht der Markt vor Herausforderungen bei der Erzielung einer breiteren Akzeptanz und Durchdringung.

Zunehmender Wettbewerb durch synthetische Substitute, die gleichbleibende Qualität und niedrigere Kosten bieten

Der wachsende Wettbewerb durch synthetische Substitute stellt erhebliche Herausforderungen für den Markt für organische Kräuterextrakte dar. Synthetische Alternativen wie synthetisches Capsaicin und Vanillin werden häufig bevorzugt, da ihre Produktionskosten 30–50 % niedriger sind als die natürlicher Kräuterextrakte. Dieser Kostenvorteil macht sie für Branchen, die Großserienproduktion und Kosteneffizienz priorisieren, sehr attraktiv. Darüber hinaus bieten synthetische Inhaltsstoffe eine größere Konsistenz und Stabilität als ihre natürlichen Gegenstücke. Studien haben beispielsweise gezeigt, dass synthetische Verbindungen in Anwendungen wie kosmetischen Emulsionen, insbesondere unter beschleunigten Alterungsbedingungen, besser abschneiden. Diese Faktoren – niedrigere Kosten, verbesserte Stabilität und gleichbleibende Qualität – machen synthetische Substitute zu einem starken Wettbewerber und schränken die Akzeptanz von organischen Kräuterextrakten in bestimmten industriellen und Massenmarktanwendungen ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Phytochemikalien schließen Bioverfügbarkeitslücken

Im Jahr 2025 entfiel auf ätherische Öle der größte Anteil am globalen Markt für organische Kräuterextrakte, mit einem Beitrag von 43,15 % zum Marktwert. Diese starke Position ist auf ihre umfangreiche Verwendung in Branchen wie Lebensmittel und Getränke, Kosmetika und Aromatherapie zurückzuführen. Verbraucher vertrauen ätherischen Ölen wegen ihrer natürlichen Eigenschaften, und ihre Vielseitigkeit macht sie für ein breites Anwendungsspektrum geeignet. Darüber hinaus haben gut etablierte Vertriebsnetze und eine konstante Nachfrage sowohl in entwickelten als auch in aufstrebenden Märkten ihre Dominanz weiter gefestigt.

Andererseits gewinnen Phytochemikalien und Isolate mit einer CAGR von 8,67 % bis 2031 stetig an Popularität, angetrieben durch ihre zunehmende Verwendung in gesundheitsorientierten Produkten. Diese Extrakte werden aufgrund ihrer standardisierten Formulierungen und nachgewiesenen gesundheitlichen Vorteile in Nahrungsergänzungsmitteln, Pharmazeutika und angereicherten Lebensmitteln weit verbreitet eingesetzt. Das Segment der Phytochemikalien wird voraussichtlich wachsen, was die steigende Verbraucherpräferenz für pflanzenbasierte, wissenschaftlich validierte Inhaltsstoffe widerspiegelt. Innovationen bei Extraktionstechnologien spielen ebenfalls eine Schlüsselrolle bei der Unterstützung dieses Wachstums, da sie Herstellern ermöglichen, hochwertige Kräuterextrakte zu produzieren, die den sich wandelnden Verbraucheranforderungen gerecht werden.

Nach Form: Flüssigkeiten beschleunigen die Durchdringung trinkfertiger Produkte

Im Jahr 2025 führten Pulverformate den Markt für organische Kräuterextrakte an und hielten einen bedeutenden Anteil von 64,87 %. Diese Dominanz ist in erster Linie auf ihre längere Haltbarkeit, einfache Lagerung und einfache Transportierbarkeit zurückzuführen. Pulver werden in verschiedenen Anwendungen weit verbreitet eingesetzt, darunter Nahrungsergänzungsmittel, funktionelle Lebensmittel und Pharmazeutika. Sie bieten auch eine größere Stabilität und ermöglichen eine genaue Dosierkontrolle, was sie zu einer praktischen und zuverlässigen Wahl für Hersteller und Verbraucher macht. Diese Vorteile haben Pulverformate als die bevorzugte Option auf dem Markt etabliert.

Flüssige Extrakte werden jedoch immer beliebter und sollen bis 2031 mit einer CAGR von 8,02 % wachsen, da sie vom Körper schneller aufgenommen werden und eine höhere Bioverfügbarkeit bieten. Diese Extrakte werden häufig in Produkten wie Kräutertinkturen, Getränken und flüssigen Nahrungsergänzungsmitteln verwendet. Verbraucher bevorzugen flüssige Extrakte wegen ihrer Bequemlichkeit und einfachen Handhabung, da sie leicht zu verschiedenen Formulierungen hinzugefügt werden können. Das Flüssigsegment wird voraussichtlich wachsen, angetrieben durch die steigende Nachfrage nach Kräuterlösungen, die leicht zu konsumieren sind und schnellere Ergebnisse liefern, um den Bedürfnissen der heutigen gesundheitsbewussten Verbraucher gerecht zu werden.

Nach Quelle: Blumen erzielen Premiumpreise

Kräuter und Gewürze entfielen auf den größten Anteil am globalen Markt für organische Kräuterextrakte und trugen 2025 37,83 % zum gesamten Marktwert bei. Diese Dominanz ist größtenteils auf ihre weit verbreitete Verwendung beim Kochen, in der traditionellen Medizin und in funktionellen Lebensmittelprodukten zurückzuführen. Verbraucher werden von diesen Extrakten angezogen, weil sie natürlich und vertraut sind und seit Jahrhunderten in verschiedenen Kulturen verwendet werden. Darüber hinaus hat der wachsende Trend zu natürlichen Aromatisierungsmitteln und pflanzenbasierten Gesundheitslösungen die Nachfrage nach ihnen erheblich gesteigert. Dieses Segment spielt eine entscheidende Rolle bei der Förderung des Gesamtwachstums des Marktes.

Blütenextrakte werden immer beliebter, mit einer prognostizierten CAGR von 9,27 % bis 2031, insbesondere in der Kosmetik-, Körperpflege- und Wellnessbranche. Diese Extrakte sind für ihre angenehmen Düfte und therapeutischen Eigenschaften bekannt und sind daher eine bevorzugte Wahl für Premium-Hautpflege- und Duftprodukte. Da immer mehr Verbraucher natürliche und organische Inhaltsstoffe priorisieren, wird die Nachfrage nach Blütenextrakten voraussichtlich stetig wachsen. Zwischen 2026 und 2031 wird für dieses Segment ein Wachstum prognostiziert, unterstützt durch sein breites Anwendungsspektrum und seine Ausrichtung auf den globalen Wandel hin zu botanisch basierten, umweltfreundlichen Lösungen.

Nach Endverwendung: Kosmetika übertreffen Pharmazeutika beim Wachstum

Im Jahr 2025 hielt das Segment Pharmazeutika den größten Anteil am globalen Markt für organische Kräuterextrakte und machte 51,06 % des gesamten Marktwerts aus. Diese Dominanz ist auf den umfangreichen Einsatz von Kräuterextrakten sowohl in der traditionellen als auch in der modernen Medizin zurückzuführen, insbesondere zur Behandlung chronischer Krankheiten und zur Förderung der Präventivgesundheitsversorgung. Verbraucher wenden sich zunehmend pflanzenbasierten Heilmitteln zu, da diese als sicher und wirksam wahrgenommen werden. Darüber hinaus stärken laufende klinische Forschungen und unterstützende regulatorische Rahmenbedingungen die Position von Kräuterextrakten im Pharmasektor weiter.

Das Kosmetiksegment wird voraussichtlich bis 2031 mit einer CAGR von 8,14 % wachsen, angetrieben durch die steigende Nachfrage nach natürlichen und pflanzenbasierten Inhaltsstoffen in Körperpflegeprodukten. Verbraucher werden sich zunehmend der Clean-Beauty-Trends bewusst und suchen aktiv nach chemiefreien Formulierungen für Haut- und Haarpflege. Organische Kräuterextrakte gewinnen aufgrund ihrer funktionellen Vorteile, wie Anti-Aging- und Antioxidationseigenschaften, an Popularität, was die Produktattraktivität steigert. Diese wachsende Präferenz für natürliche Lösungen ermutigt Hersteller, Kräuterextrakte in ein breiteres Spektrum von Kosmetikprodukten zu integrieren.

Geografische Analyse

Asien-Pazifik führte den globalen Markt für organische Kräuterextrakte im Jahr 2025 mit einem Anteil von 36,34 % an. Die Dominanz der Region ist auf ihre starken Produktionskapazitäten, den einfachen Zugang zu Rohstoffen und die weit verbreitete Nutzung traditioneller Medizinpraktiken zurückzuführen. China und Indien sind die Hauptlieferanten, unterstützt durch wachsende Exporte und staatliche Programme, die die Kräuterbranche fördern. Darüber hinaus treiben Länder wie Japan und Südkorea die Nachfrage nach Premiumprodukten an, während südostasiatische Nationen auf kosteneffiziente Produktion setzen, um ihre Marktposition zu stärken.

Südamerika wird voraussichtlich die am schnellsten wachsende Region sein, mit einer CAGR von 8,77 % während des Prognosezeitraums. Dieses Wachstum wird durch den zunehmenden Anbau von Bio-Kräutern und steigende Exportmöglichkeiten, insbesondere für Botanicals, die in Wellness- und Aromatisierungsanwendungen eingesetzt werden, angetrieben. Brasilien und Argentinien entwickeln sich dank günstiger landwirtschaftlicher Bedingungen zu wichtigen Akteuren im globalen Handel. Herausforderungen wie uneinheitliche Infrastruktur und Qualitätsstandards bleiben jedoch bestehen, was internationale Käufer dazu veranlasst, Produktqualität und Compliance genau zu überwachen.

Nordamerika und Europa zusammen machen einen geringeren Marktanteil aus, angetrieben durch strenge regulatorische Rahmenbedingungen und eine hohe Verbrauchernachfrage nach zertifizierten Bio-Produkten. Diese Regionen priorisieren Qualität, Rückverfolgbarkeit und Sicherheit und setzen globale Maßstäbe für die Compliance. Andererseits sind der Nahe Osten und Afrika noch Entwicklungsmärkte, die aufgrund des wachsenden Bewusstseins für Kräuterprodukte und botanische Nischenexporte ein allmähliches Wachstum zeigen. Der Gesamtmarkt in diesen Regionen befindet sich jedoch noch in einem frühen Entwicklungsstadium.

Wettbewerbslandschaft

Der Markt für organische Kräuterextrakte wird von einigen wenigen wichtigen Akteuren dominiert, darunter Indena S.p.A., Synthite Industries Private Limited, Sabinsa Corporation, Martin Bauer Holding GmbH & Co. KG und Givaudan SA. Diese Unternehmen halten einen bedeutenden Marktanteil aufgrund ihrer starken Forschungs- und Entwicklungskapazitäten, fortschrittlichen Extraktionstechnologien und umfangreichen globalen Vertriebsnetze. Ihre Fähigkeit zur Innovation, insbesondere bei der Entwicklung von Formulierungen mit verbesserter Bioverfügbarkeit, ermöglicht es ihnen, den Bedürfnissen von Branchen wie Pharmazeutika, Nahrungsergänzungsmittel sowie Lebensmittel und Getränke gerecht zu werden.

Um wettbewerbsfähig zu bleiben, konzentrieren sich große Unternehmen auf die Einführung fortschrittlicher Technologien und die vertikale Integration ihrer Betriebsabläufe. Techniken wie die überkritische CO₂-Extraktion werden immer beliebter, da sie die Qualität von Kräuterextrakten verbessern. Darüber hinaus investieren Unternehmen in Rückverfolgbarkeitssysteme, um sicherzustellen, dass ihre Produkte Bio- und Fairtrade-Standards erfüllen. Viele Unternehmen erweitern auch ihre Reichweite durch die Übernahme kleinerer Unternehmen und den Einstieg in Direktvertriebskanäle an Verbraucher, was ihnen hilft, sich besser auf veränderte Verbraucherpräferenzen einzustellen und mehr Wert entlang der Lieferkette zu erschließen.

Der Markt erlebt auch eine Konsolidierung aufgrund strengerer Vorschriften und höherer Qualitätsstandards. Beispielsweise haben die Einführung von Leitlinien für gute Extraktionspraxis (GEP) die Compliance-Kosten erhöht, was es für kleinere Unternehmen schwieriger macht, wettbewerbsfähig zu sein. Dies hat zu Fusionen und operativer Integration unter den Marktteilnehmern geführt. Größere Unternehmen konzentrieren sich auf die Optimierung ihrer Prozesse, die Verkürzung der Produktionszeiten und eine effektivere Zusammenarbeit bei der Produktentwicklung. Diese Bemühungen verschärfen den Wettbewerb und gestalten die Marktdynamik neu.

Marktführer im Bereich organische Kräuterextrakte

Indena S.p.A.

Synthite Industries Private Limited

Martin Bauer Holding GmbH & Co. KG

Givaudan SA (Naturex)

Sabinsa Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Arjuna Natural präsentierte seinen Ashwagandha-Extrakt Somin-On auf der Vitafoods Europe 2025 und hob die Vorteile für die kognitive Unterstützung älterer Erwachsener mit leichter kognitiver Beeinträchtigung hervor. Der auf 2 % Sominon standardisierte Extrakt zeigte in klinischen Studien signifikante Verbesserungen bei Gedächtnis und kognitiven Funktionen und erweitert damit das neurologische Gesundheitsportfolio des Unternehmens.

- Februar 2025: Sabinsa gab seine Teilnahme an der Natural Products Expo West 2025 bekannt und präsentierte nachhaltig bezogene Inhaltsstoffe, darunter LivLonga (Curcumin C3 Complex), Sabroxy zur kognitiven Unterstützung und CurCousin für die Stoffwechselgesundheit. Das Unternehmen betonte Produkte mit GRAS-Status, die für Anwendungen in funktionellen Lebensmitteln geeignet sind.

Umfang des globalen Marktberichts für organische Kräuterextrakte

Organische Kräuterextrakte sind konzentrierte bioaktive Verbindungen, die aus ökologisch angebauten Pflanzen gewonnen werden und durch natürliche Extraktionsmethoden ohne synthetische Chemikalien oder Zusatzstoffe hergestellt werden. Der globale Markt für organische Kräuterextrakte ist nach Produkttyp, Form, Quelle, Endverwendung und Geografie segmentiert. Nach Produkttyp wird der Markt in ätherische Öle, standardisierte Trockenextrakte, Oleoresine sowie Phytochemikalien und Isolate unterteilt. Nach Form wird der Markt in Pulver und Flüssigkeit unterteilt. Nach Quelle wird der Markt in Kräuter und Gewürze, Blumen, Obst und Gemüse sowie Sonstige unterteilt. Nach Endverwendung wird der Markt in Pharmazeutika, Nahrungsergänzungsmittel, Lebensmittel und Getränke, Kosmetika und Körperpflege sowie Tierfutter und Veterinärpflege unterteilt. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Ätherische Öle |

| Standardisierte Trockenextrakte |

| Oleoresine |

| Phytochemikalien und Isolate |

| Pulver |

| Flüssigkeit |

| Kräuter und Gewürze |

| Blumen |

| Obst und Gemüse |

| Sonstige |

| Pharmazeutika |

| Nahrungsergänzungsmittel |

| Lebensmittel und Getränke |

| Kosmetika und Körperpflege |

| Tierfutter und Veterinärpflege |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Ätherische Öle | |

| Standardisierte Trockenextrakte | ||

| Oleoresine | ||

| Phytochemikalien und Isolate | ||

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Nach Quelle | Kräuter und Gewürze | |

| Blumen | ||

| Obst und Gemüse | ||

| Sonstige | ||

| Nach Endverwendung | Pharmazeutika | |

| Nahrungsergänzungsmittel | ||

| Lebensmittel und Getränke | ||

| Kosmetika und Körperpflege | ||

| Tierfutter und Veterinärpflege | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für organische Kräuterextrakte bis 2031 sein?

Die Marktgröße für organische Kräuterextrakte wird voraussichtlich bis 2031 einen Wert von 5,54 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 7,66 % wachsen.

Welches Segment wird innerhalb der organischen Kräuterextrakte am schnellsten wachsen?

Kosmetika und Körperpflege werden bis 2031 die höchste CAGR von 8,14 % verzeichnen, angetrieben durch die Einführung von Bakuchiol und Centella asiatica.

Welchen Anteil am Markt halten ätherische Öle?

Ätherische Öle machten im Jahr 2025 43,15 % des Marktanteils für organische Kräuterextrakte aus.

Welche Region dominiert Angebot und Nachfrage?

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 36,34 %, dank der AYUSH-Exporte Indiens und der Hochvolumenproduktionsbasis Chinas.

Seite zuletzt aktualisiert am: