Marktgröße und Marktanteile für europäische Gewürz- und Kräuterextrakte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

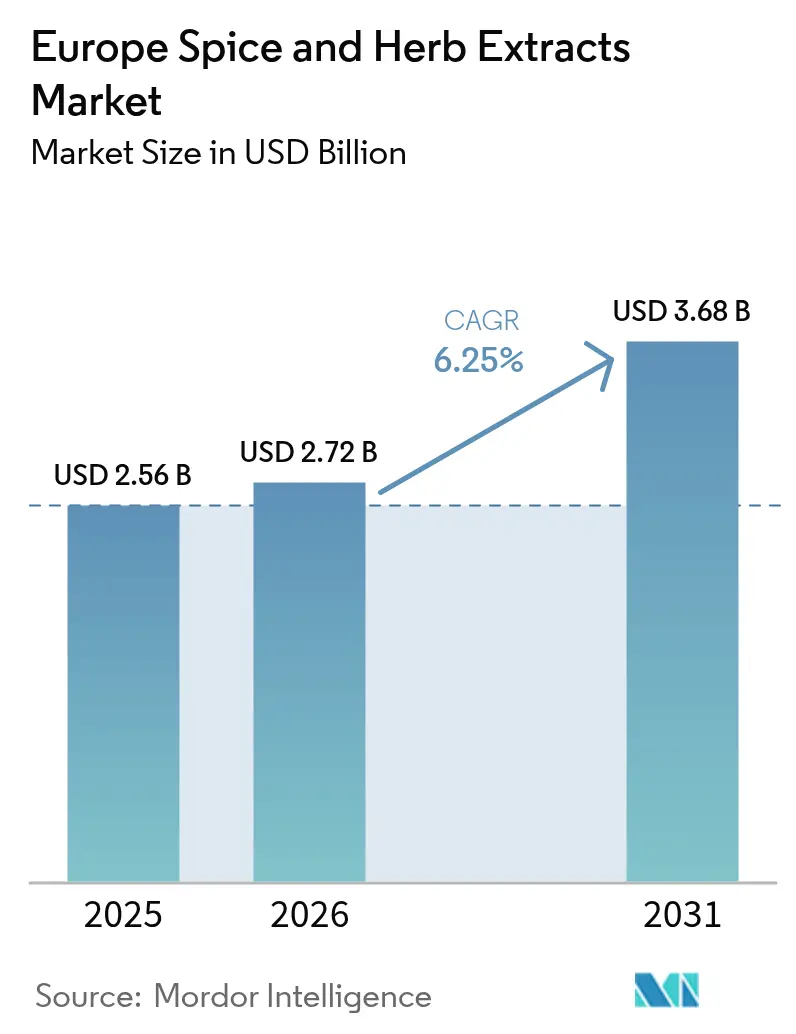

| Marktgröße im Basisjahr (2025) | 2.56 Milliarden US-Dollar |

| Marktgröße (2026) | 2.72 Milliarden US-Dollar |

| Marktgröße (2031) | 3.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.25% CAGR |

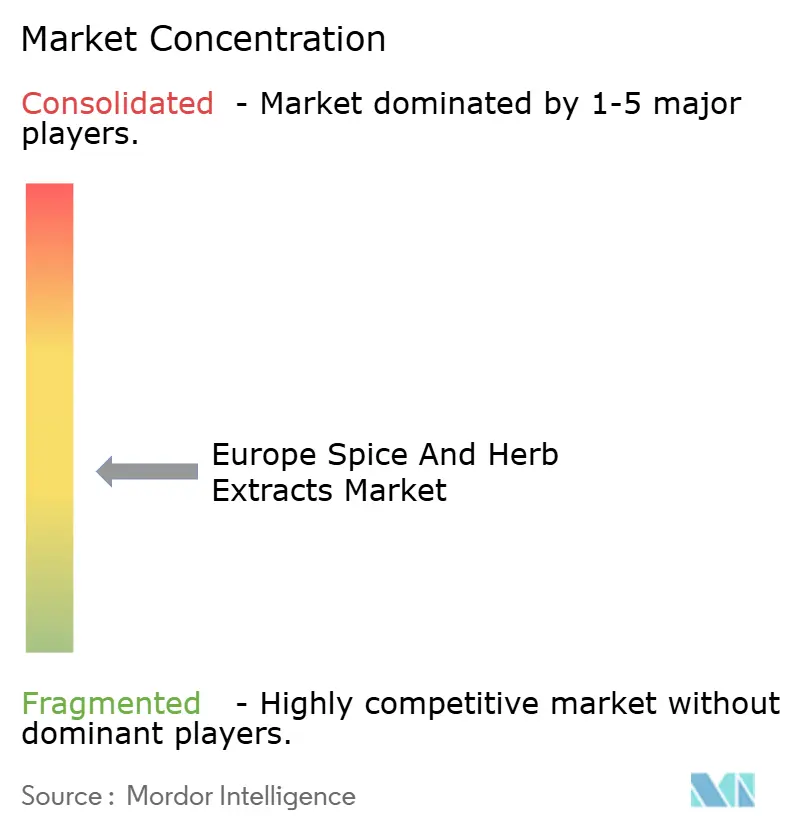

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Gewürz- und Kräuterextrakte von Mordor Intelligence

Die Marktgröße für europäische Gewürz- und Kräuterextrakte wird voraussichtlich von 2,56 Milliarden USD im Jahr 2025 auf 2,72 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,25 % über den Zeitraum 2026–2031 einen Wert von 3,68 Milliarden USD erreichen. Die Expansion spiegelt eine Angleichung an strengere Vorschriften der Europäischen Behörde für Lebensmittelsicherheit wider, die natürliche Zutaten begünstigen, sowie ein wachsendes Gesundheitsbewusstsein der Verbraucher und den Einsatz von Extraktionstechnologien, die die Bioverfügbarkeit und Lagerstabilität verbessern. Große Lebensmittelhersteller reformulieren langjährige Rezepturen, um synthetische Farb-, Aroma- und Konservierungsstoffe durch botanische Alternativen zu ersetzen, die Clean-Label-Versprechen erfüllen. Zulieferer mit nachverfolgbaren Wertschöpfungsketten genießen heute Preissetzungsmacht, da Hersteller keine Versorgungsunterbrechungen riskieren können, die Reformulierungspläne gefährden würden. Die Investitionsausgaben für überkritische CO₂- und Pulsed-Electric-Field-Systeme steigen weiter, da Verarbeiter auf höheren Durchsatz, geringeren Lösungsmitteleinsatz und umweltfreundlichere Produktionsmethoden abzielen, was die Premium-Positionierung des Marktes stärkt.

Wichtigste Erkenntnisse des Berichts

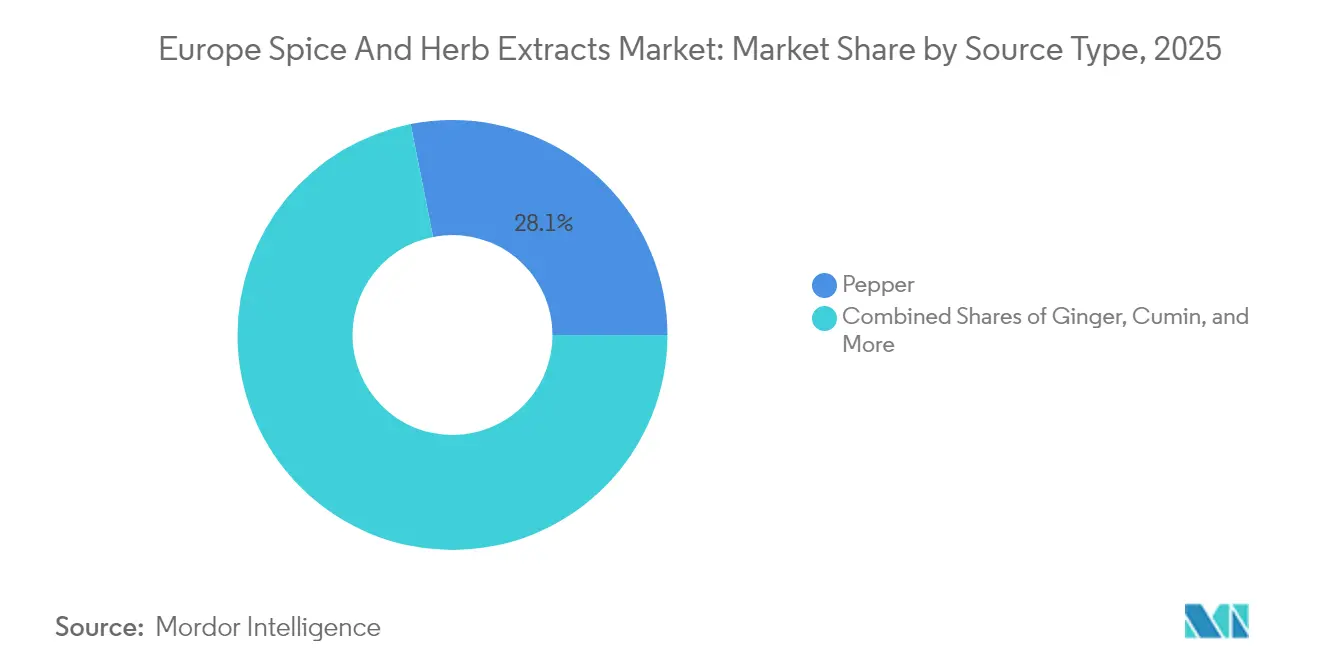

- Nach Quelltyp hielten Pfefferextrakte im Jahr 2025 einen Marktanteil von 28,12 % am europäischen Markt für Gewürz- und Kräuterextrakte, während Ingwerextrakte bis 2031 voraussichtlich eine CAGR von 7,18 % aufweisen werden.

- Nach Form entfielen im Jahr 2025 51,48 % der Marktgröße für europäische Gewürz- und Kräuterextrakte auf flüssige Oleoresine, während mikroverkapselte Extrakte bis 2031 eine CAGR von 7,73 % verzeichnen sollen.

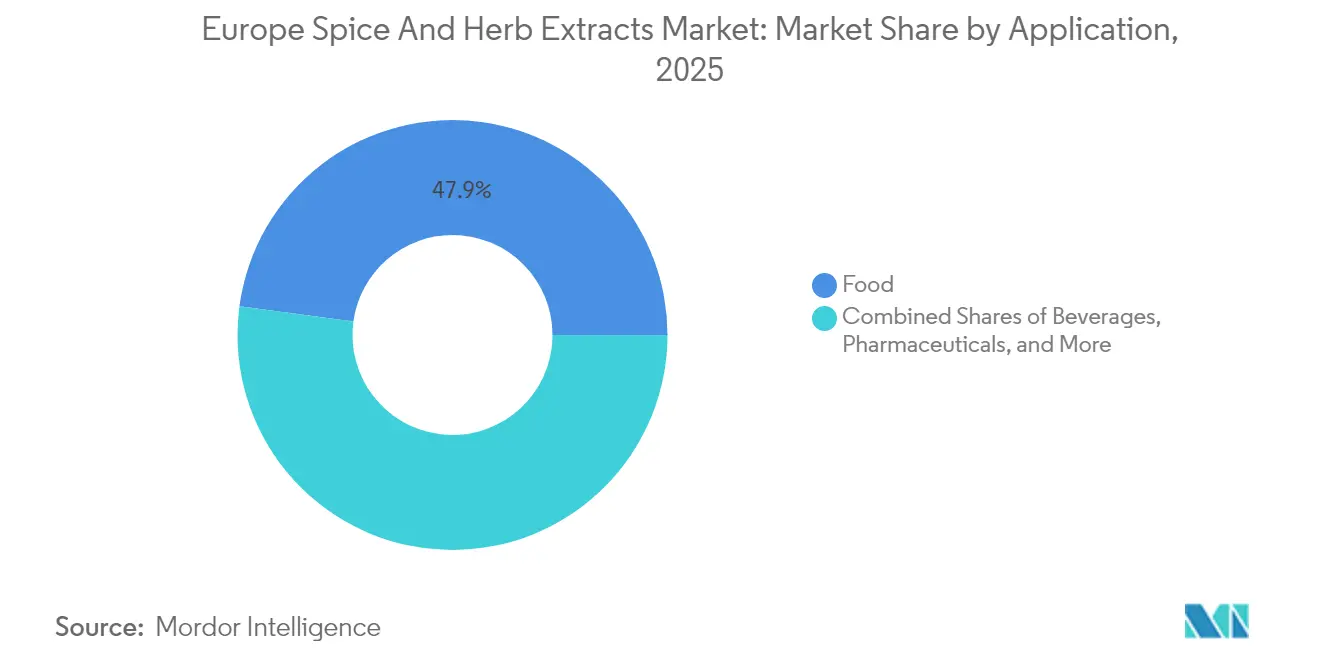

- Nach Anwendung hielt der Lebensmittelbereich im Jahr 2025 einen Umsatzanteil von 47,86 % an der Marktgröße für europäische Gewürz- und Kräuterextrakte; der Getränkebereich entwickelt sich mit einer CAGR von 6,95 % bis 2031.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Anteil von 34,18 % am europäischen Markt für Gewürz- und Kräuterextrakte und verzeichnet bis 2031 eine CAGR von 6,98 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Gewürz- und Kräuterextrakte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach natürlichen und Clean-Label-Zutaten | +1.8% | Deutschland, Frankreich, Vereinigtes Königreich führen den Markt an | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von Gewürz- und Kräuterextrakten in funktionellen und angereicherten Lebensmitteln und Getränken | +1.5% | Deutschland, Niederlande, Spanien, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit ethnischer/exotischer Küchen | +1.2% | Deutschland, Vereinigtes Königreich, Frankreich aufgrund der Beliebtheit von Multi-Küchen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Präferenz für ökologische Gewürze und Kräuter | +0.9% | Deutschland, Frankreich aufgrund der Nachfrage nach gesunden Lebensmittelaussagen | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Extraktionsverfahren | +0.8% | Deutschland, Niederlande, Frankreich | Langfristig (≥ 4 Jahre) |

| Ausweitung der Exporte durch wichtige Lieferländer | +0.6% | Niederlande, Deutschland, Belgien (Handelsdrehscheiben) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach natürlichen und Clean-Label-Zutaten

Laut aktuellen Branchenumfragen priorisieren 73 % der europäischen Verbraucher Produkte mit weniger synthetischen Zusatzstoffen, was zu erheblichen Veränderungen in den europäischen Lebensmittelformulierungsstrategien führt. Dieser Wandel steht im Einklang mit den aktualisierten Leitlinien der Europäischen Behörde für Lebensmittelsicherheit zu neuartigen Lebensmitteln, die im Februar 2025 in Kraft treten werden[1]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Europäische Behörde für Lebensmittelsicherheit, "Neuartige Lebensmittel navigieren: Was die aktualisierte Leitlinie der EFSA für Sicherheitsbewertungen bedeutet," efsa.europa.eu. Die aktualisierten Leitlinien vereinfachen das Genehmigungsverfahren für botanische Extrakte bei gleichzeitiger Beibehaltung strenger Sicherheitsstandards. Dieser Regulierungsrahmen begünstigt naturgemäß Gewürz- und Kräuterextrakte gegenüber synthetischen Alternativen, da natürliche Zutaten über etablierte Sicherheitsprofile und eine hohe Verbraucherakzeptanz verfügen. Lebensmittelhersteller reformulieren ihre Produkte zunehmend, indem sie künstliche Farb-, Aroma- und Konservierungsstoffe durch botanische Extrakte ersetzen, die den Geschmack verbessern und wahrgenommene gesundheitliche Vorteile bieten. Dieser Trend ist besonders ausgeprägt in Deutschland und Frankreich, wo Clean-Label-Aussagen in Premium-Positionierungsstrategien eingesetzt werden, um höhere Preispunkte zu rechtfertigen. Diese Strategien verbessern nicht nur die Gewinnmargen, sondern bieten auch einen nachhaltigen Wettbewerbsvorteil für Extraktlieferanten, die Rückverfolgbarkeit und gleichbleibende Qualität gewährleisten können.

Zunehmender Einsatz von Gewürz- und Kräuterextrakten in funktionellen und angereicherten Lebensmitteln und Getränken

Gewürz- und Kräuterextrakte haben sich von bloßen Geschmacksverstärkern zu aktiven Zutaten mit nachgewiesenen gesundheitlichen Vorteilen entwickelt, was einen bedeutenden Wandel in der Landschaft der funktionellen Lebensmittel markiert. Da europäische Verbraucher zunehmend Lebensmittel suchen, die spezifische Gesundheitsergebnisse fördern, greifen Hersteller laut CBI-Daten auf Kurkuma für seine entzündungshemmenden Eigenschaften, Ingwer zur Unterstützung der Verdauung und Oregano für seine antimikrobiellen Wirkungen zurück[2]Quelle: CBI, "Wie ist die Nachfrage nach natürlichen Inhaltsstoffen für Gesundheitsprodukte auf dem europäischen Markt", cbi.eu. An der Spitze dieser Innovationswelle entwickeln Hersteller in Deutschland und den Niederlanden standardisierte Extraktformulierungen, die nicht nur strengste pharmazeutische Qualitätsstandards erfüllen, sondern auch wirtschaftlich für Lebensmittelanwendungen tragfähig sind. Diese Verschmelzung des Nutrazeutika- und Lebensmittelsektors bietet Extraktlieferanten, insbesondere jenen, die konsistent Konzentrationen bioaktiver Verbindungen liefern und Gesundheitsaussagen in Übereinstimmung mit europäischen Vorschriften validieren können, eine hervorragende Chance. Gleichzeitig sind die Umsätze mit funktionellen Getränken in Europa auf dem Weg zu einem erheblichen Wachstum, mit Prognosen bis 2030.

Wachsende Beliebtheit ethnischer/exotischer Küchen

Im Jahr 2025 übernahmen europäische Verbraucher, insbesondere Millennials und die Generation Z, zunehmend internationale Geschmacksrichtungen, angetrieben durch soziale Medien und demografische Veränderungen. Fusion-Würzmischungen, wie Thai-Cajun- und Nahost-Mexikanische Mischungen, führten diese kulinarische Transformation an. Diese jüngeren Generationen, die kulinarische Erkundung als Lifestyle-Ausdruck betrachten, schufen eine wachsende Nachfrage nach authentischen Geschmacksprofilen, was spezialisierte Gewürz- und Kräuterextrakte erforderlich machte. Von 2019 bis 2023 verzeichneten die europäischen Importe von getrockneten Chilischoten eine jährliche Wachstumsrate von 5,5 %, wobei Spanien den Verbrauch dominierte und Deutschland ein erhebliches Wachstum in exotischen Gewürzkategorien zeigte. Als Reaktion darauf integrierten Restaurantketten und Lebensmittelhersteller diese komplexen Gewürzmischungen und nutzten konzentrierte Extrakte, um konsistente Aromen in der Großproduktion beizubehalten. Dieser Trend hat sich über traditionelle ethnische Kategorien hinaus ausgeweitet, wobei europäische Verbraucher zunehmend Schärfegrade und Geschmackskombinationen akzeptieren, die einst als Nischenprodukte galten. Dieser Wandel hat den Bedarf an fortschrittlichen Extraktionstechniken vorangetrieben, um die flüchtigen Verbindungen zu erhalten, die für authentische Geschmackserlebnisse unerlässlich sind.

Zunehmende Präferenz für ökologische Gewürze und Kräuter

In den letzten zwei Jahrzehnten sind die Bio-Lebensmittel-Einzelhandelsumsätze in der Europäischen Union erheblich gewachsen. Deutschland und Frankreich sind zu den führenden Märkten für ökologische Gewürze und Kräuter geworden und schaffen Möglichkeiten für zertifizierte Lieferanten, Premiumpreise zu erzielen. Verbraucher in nordeuropäischen Märkten, die über eine hohe Kaufkraft verfügen, sind bereit, 20–40 % mehr für ökologische Gewürze zu zahlen, die Umwelt- und soziale Nachhaltigkeitsstandards erfüllen. Dieser Trend unterstreicht das Wachstumspotenzial des Segments. Europäische Unternehmen setzen zunehmend auf Blockchain-Technologie, um die Transparenz der Lieferkette zu verbessern. Beispielsweise stellen Verstegen-Initiativen die Rückverfolgbarkeit vom Erzeuger bis zum Endprodukt sicher und gehen damit auf die Verbraucherbedenken hinsichtlich Authentizität und Produktionsmethoden ein. Darüber hinaus fördert die Sustainable Spice Initiative (Nachhaltige Gewürzinitiative) verantwortungsvolle Beschaffungspraktiken in der gesamten europäischen Lieferkette und bietet Extraktlieferanten, die ökologische Verantwortung und die Einhaltung von Fairtrade-Standards nachweisen, Wettbewerbsvorteile. Allerdings treibt die Nachfrage nach ökologischer Zertifizierung eine Lieferantenkonsolidierung voran, da kleinere Produzenten Schwierigkeiten haben, strenge Dokumentations- und Qualitätskontrollanforderungen zu erfüllen. Dies schafft Möglichkeiten für etablierte Akteure, ihren Marktanteil durch Akquisitionen und strategische Partnerschaften auszubauen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge und sich weiterentwickelnde europäische Lebensmittelsicherheits- und Allergenkennzeichnungsvorschriften | -1.1% | EU-weit, insbesondere Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für die Implementierung fortschrittlicher Extraktionstechnologien | -0.8% | Deutschland, Niederlande, Frankreich | Langfristig (≥ 4 Jahre) |

| Intensiver Wettbewerb durch synthetische Ersatzstoffe | -0.7% | Deutschland, Vereinigtes Königreich, Polen | Kurzfristig (≤ 2 Jahre) |

| Schwankende Preise und inkonsistentes Angebot an Rohstoffen | -0.9% | Niederlande, Deutschland, Belgien (Importdrehscheiben) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge und sich weiterentwickelnde europäische Lebensmittelsicherheits- und Allergenkennzeichnungsvorschriften

Die kontinuierlichen regulatorischen Aktualisierungen der Europäischen Behörde für Lebensmittelsicherheit schaffen Compliance-Belastungen, die kleinere Extraktlieferanten unverhältnismäßig stark belasten, wobei die jüngsten Leitlinien zu neuartigen Lebensmitteln umfassende Sicherheitsdossiers erfordern, die pro Antrag 200.000–500.000 EUR kosten können. Die Arbeitsgruppe der Leiter der Lebensmittelsicherheitsbehörden hat 13 Substanzen für eine potenzielle Gesundheitsrisikobewertung identifiziert, darunter Curcumin und Piperin, die häufig in Gewürzextrakten vorkommen, was Unsicherheit über den künftigen Marktzugang für bestimmte botanische Inhaltsstoffe schafft, so das Bundesamt für Verbraucherschutz und Lebensmittelsicherheit[3]Bundesamt für Verbraucherschutz und Lebensmittelsicherheit, "Erster Bericht der HoA-Arbeitsgruppe Nahrungsergänzungsmittel," bvl.bund.de . Änderungen der Höchstwerte für Rückstände, wie die jüngsten Änderungen für Propamocarb in Radieschen, verdeutlichen den dynamischen Charakter der europäischen Lebensmittelsicherheitsvorschriften, die eine kontinuierliche Überwachung und Anpassung durch Extraktlieferanten erfordern. Die Anforderungen an die Allergenkennzeichnung sind zunehmend komplexer geworden, wobei Kreuzkontaminationsrisiken ausgefeilte Trennprotokolle erfordern, die die Produktionskosten erhöhen und die Flexibilität der Einrichtungen einschränken. Diese regulatorischen Belastungen begünstigen etablierte multinationale Unternehmen mit dedizierten Regulierungsabteilungen, während sie Markteintrittsbarrieren für innovative, kleinere Lieferanten schaffen, denen möglicherweise die Ressourcen für umfassende Compliance-Programme fehlen.

Hohe Kosten für die Implementierung fortschrittlicher Extraktionstechnologien

Einrichtungen, die fortschrittliche Extraktionstechnologien einsetzen, wie gepulste elektrische Felder und überkritische CO₂-Systeme, tragen Kapitalkosten zwischen 1 und 5 Millionen EUR. Die wirtschaftliche Tragfähigkeit dieser Technologien hängt davon ab, eine Skalierung zu erreichen, die die erheblichen Geräteinvestitionen rechtfertigt. Untersuchungen zeigen, dass gepulste elektrische Felder die Effizienz der Olivenölproduktion um 12,3 % steigern und die Verarbeitungszeit um 33 % verkürzen können. Aufgrund der hohen Anschaffungskosten bevorzugen kleinere Produzenten jedoch häufig die Anmietung der Geräte gegenüber dem Kauf (MDPI). Die Komplexität moderner Extraktionssysteme erfordert spezialisiertes technisches Fachwissen, das in den europäischen Arbeitsmärkten hohe Gehälter bedingt. Dies erhöht die Betriebskosten und erfordert entweder höhere Produktpreise oder einen größeren Durchsatz, um die Rentabilität aufrechtzuerhalten. Darüber hinaus sind die mit diesen fortschrittlichen Verfahren verbundenen Energiekosten aufgrund von Schwankungen auf den europäischen Energiemärkten stark gestiegen. Einige Einrichtungen berichten von Anstieg der Verarbeitungskosten um 15–25 %, der nicht vollständig an die Kunden weitergegeben werden kann. Darüber hinaus sehen sich Unternehmen, die in neue Extraktionstechnologien investieren, einem 12- bis 18-monatigen Zeitplan für Validierung und behördliche Genehmigungen gegenüber. Dieser langwierige Prozess schafft Liquiditätsherausforderungen, insbesondere im Wettbewerb mit etablierten Lieferanten, die konventionelle Methoden einsetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelltyp: Pfefferdominanz durch Ingwerinnovation herausgefordert

Im Jahr 2025 beherrschen Pfefferextrakte mit einem dominanten Marktanteil von 28,12 % den Markt, was auf ihre Anpassungsfähigkeit in Lebensmittelanwendungen und robuste Lieferketten zurückzuführen ist, die in wichtigen Erzeugerländern wie Vietnam und Indien verankert sind. Unterdessen befinden sich Ingwerextrakte auf einem rasanten Aufstieg mit einer CAGR von 7,18 % bis 2031, angetrieben durch ihre zunehmende Verwendung in funktionellen Getränken und das wachsende Verbraucherbewusstsein für Ingwers Vorteile für Verdauung und Immunsystem. Kreuzkümmmel- und Korianderextrakte finden ihre Nische in ethnischen Lebensmittelformulierungen, während Chiliextrakte von der gestiegenen Schärfeverträglichkeit europäischer Verbraucher profitieren, belegt durch ein jährliches Wachstum von 5,5 % bei getrockneten Chiliimporten (CBI). Kardamom- und Zimtextrakte bedienen Premiummärkte, insbesondere in Confiserie- und Backwarensegmenten, wo ihre authentischen Geschmacksprofile Premiumpreise rechtfertigen.

Die Segmentierung nach Quelltyp deckt strategische Schwachstellen in der Lieferkette auf. Indische Gewürzexporte kämpfen mit einem Volumenrückgang von 12 % im Jahr 2024, zurückzuführen auf Kontaminationsherausforderungen und steigende Frachtkosten. Dieses Szenario ebnet den Weg für alternative Lieferanten aus Marokko, der Türkei und Ägypten. Oregano- und Basilikumextrakte profitieren von ihren mediterranen Wurzeln und genießen geringere Transportkosten und schnellere Lieferungen an europäische Verarbeitungszentren. Thymianextrakte, die sowohl als Geschmacksverstärker als auch als natürliche Konservierungsmittel geschätzt werden, entsprechen der Präferenz der Clean-Label-Bewegung für multifunktionale Zutaten. Diese Segmentierungstrends deuten auf Konsolidierungsmöglichkeiten für Lieferanten hin, die in der Lage sind, vielfältige Quellportfolios zu kuratieren und dabei strenge Qualitätsstandards über verschiedene botanische Kategorien hinweg aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Flüssige Oleoresine behaupten sich, während Mikroverkapselung Fahrt aufnimmt

Im Jahr 2025 hielten flüssige Oleoresine mit einem bedeutenden Anteil von 51,48 % am europäischen Markt für Gewürz- und Kräuterextrakte. Diese Dominanz ist auf ihre hochkonzentrierte Aromatik, schnelle Löslichkeit in ölbasierten Formulierungen und eine verlängerte Haltbarkeit von 18 Monaten unter Umgebungsbedingungen zurückzuführen. Aus einer Kosten-pro-Verwendung-Perspektive sind Oleoresine besonders vorteilhaft in Anwendungen wie dem Pökeln von Fleisch und herzhaften Soßen, wo bereits kleine Mengen intensive sensorische Wirkung entfalten, was sie zur bevorzugten Wahl für Hersteller macht. Unterdessen verzeichnen mikroverkapselte Extrakte ein robustes Wachstum mit einer CAGR von 7,73 %. Diese Extrakte werden zunehmend von Getreide-, Backwaren- und Snackmarken eingesetzt, da sie hohe Extrusionstemperaturen standhalten können und während des Verzehrs effektiv Aroma freisetzen.

Die Enkapsulierungstechnologie spielt auch eine entscheidende Rolle beim Schutz von Carotinoiden und Polyphenolen vor Oxidation, was es Herstellern ermöglicht, auf Snack-Verpackungen „Quelle von Antioxidantien”-Aussagen zu machen, ohne das Risiko des Farbabbaus einzugehen. Pulverextrakte bleiben ein wichtiger Bestandteil für Trockenreib-Anwendungen und bieten Vielseitigkeit und Benutzerfreundlichkeit. Ätherische Öle hingegen bedienen Nischenanwendungen im Confiserie-Segment, wo die Erhaltung ihrer flüchtigen Eigenschaften für das gewünschte sensorische Erlebnis unerlässlich ist. Die Verfügbarkeit verschiedener Extraktformen erweitert nicht nur die Umsatzmöglichkeiten über verschiedene Verarbeitungstechnologien hinweg, sondern mindert auch das Risiko einer übermäßigen Abhängigkeit von einem einzigen Kostenfaktor und sorgt so für größere Stabilität im europäischen Markt für Gewürz- und Kräuterextrakte.

Nach Anwendung: Lebensmitteldominanz steht vor Disruption durch den Getränkesektor

Im Jahr 2025 beherrschen Lebensmittelanwendungen mit einem dominanten Marktanteil von 47,86 % den Markt, der Milchprodukte, Fleischverarbeitung, Snacks und Fertiggerichte umfasst. Hier spielen Gewürz- und Kräuterextrakte eine doppelte Rolle: Sie verbessern Aromen und bieten natürliche Konservierung. In dieser Landschaft sticht die Fleisch- und Geflügelverarbeitung als größtes Teilsegment hervor. Dieses Segment tendiert zunehmend zu Clean-Label-Trends und entscheidet sich für natürliche Pökelungsmittel, wie Kerrys Accel-Technologie, anstelle von synthetischem Natriumnitrit. Unterdessen befinden sich Getränkeanwendungen auf einem rasanten Aufstieg mit einer prognostizierten CAGR von 6,95 % bis 2031. Dieser Anstieg wird durch Innovationen bei funktionellen Getränken angetrieben, die nun botanische Extrakte für zusätzliche gesundheitliche Vorteile nutzen und über die bloße Aromatisierung hinausgehen. In spezialisierten Bereichen wie Pharmazeutika und Körperpflege bestimmen die Reinheit der Extrakte und die Standardisierung bioaktiver Verbindungen die Premiumpreisgestaltung.

Heutige Verbraucher tendieren zu Produkten, die nicht nur den Gaumen erfreuen, sondern auch funktionelle Vorteile bieten. In Europa bevorzugen beispielsweise gesundheitsbewusste Verbraucher zunehmend funktionelle Getränke, die Gewürzextrakte enthalten und das mentale Wohlbefinden fördern und die Verdauung unterstützen. Im Milchsektor verlängern die natürlichen antimikrobiellen Eigenschaften bestimmter Gewürzextrakte die Haltbarkeit und machen synthetische Konservierungsstoffe überflüssig. Snackproduzenten nutzen Enkapsulierungstechnologien, um eine gleichmäßige Aromastofffreisetzung beim Verzehr zu gewährleisten. Darüber hinaus sehen Extraktlieferanten, da sich Lebensmittel- und Pharmaanwendungen annähern, eine lukrative Möglichkeit: die Erfüllung strenger pharmazeutischer Qualitätsstandards bei gleichzeitiger Einhaltung der Kostenstrukturen der Lebensmittelindustrie. Diese Anwendungsvielfalt mindert nicht nur das Risiko für Lieferanten – indem Nachfrageschwankungen in einem Segment durch Wachstum in einem anderen ausgeglichen werden – sondern erfordert auch tiefes technisches Fachwissen über verschiedene regulatorische Rahmenbedingungen und Qualitätsstandards hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland beherrschte im Jahr 2025 mit 34,18 % den europäischen Markt für Gewürz- und Kräuterextrakte und soll bis 2031 mit einer CAGR von 6,98 % wachsen. Das Land beherbergt über 6.000 Lebensmittel- und Getränkehersteller, deren Nachfrage nach nachverfolgbaren, hochreinen Zutaten die Versorgungsspezifikationen prägt. Die Häfen Hamburg und Bremen erleichtern den Rohstoffzufluss, während die strenge Aufsicht durch das Bundesamt für Verbraucherschutz und Lebensmittelsicherheit die Zulassungen für natürliche Formulierungen gegenüber synthetischen Gegenstücken beschleunigt und die botanische Präferenz festigt.

Das Vereinigte Königreich importiert trotz Zollreibungen nach dem Brexit weiterhin spezialisierte Extrakte für seine robuste Landschaft ethnischer Lebensmittel. Britische Einzelhändler führen mehr als 50 Eigenmarken-SKUs von Fertiggerichte-Currys, die auf standardisierten Chili- und Kreuzkümmel-Oleoresinen beruhen, und halten das Mengenwachstum aufrecht, selbst wenn die Inflation die Haushaltsbudgets belastet. Frankreich nutzt sein gastronomisches Erbe, um Premiumextrakte in handwerklichen Backwaren und Charcuterie zu positionieren, wobei Herkunft und Ursprungsbezeichnungsintegrität betont werden, die Preisaufschläge von 10–20 % rechtfertigen.

Die Niederlande fungieren als wichtigster Importdrehscheibe Europas und verarbeiten rund 450.000 Tonnen rohe Gewürze zur Verteilung auf dem gesamten Kontinent. Spanien und Italien tragen auf der Angebotsseite bei, indem sie Oregano, Rosmarin und Basilikum unter mediterranen Klimabedingungen anbauen, die kürzere Anbau-zu-Fabrik-Zyklen ermöglichen und so die Terpenretention verbessern. Polen entwickelt sich zu einem Wachstumshotspot, angetrieben durch ausländische Direktinvestitionen in der Fleischverarbeitung, während der belgische Schokoladensektor verkapselte Zimt- und Kardamomöle einsetzt, um Aromlinien zu diversifizieren. Insgesamt schaffen unterschiedliche Einkommensniveaus und kulinarische Präferenzen ein Mosaik an Möglichkeiten, das agile Lieferanten im europäischen Markt für Gewürz- und Kräuterextrakte nutzen können.

Wettbewerbslandschaft

Der europäische Markt für Gewürz- und Kräuterextrakte weist eine moderate Fragmentierung auf, die die vielfältigen Kundenanforderungen in verschiedenen Lebensmittelkategorien und unterschiedliche Extraktionstechnologien widerspiegelt, die eine Dominanz eines einzelnen Unternehmens verhindern. Diese fragmentierte Struktur schafft strategische Möglichkeiten sowohl für multinationale Zulieferer als auch für spezialisierte regionale Akteure, die Nischen-Expertise in bestimmten botanischen Quellen oder Anwendungstechnologien entwickeln können. Führende Akteure, darunter Givaudan SA, Kerry Group PLC und DSM-Firmenich, konkurrieren durch vertikale Integrationsstrategien, die Rohstoffbeschaffung, Extraktionsverarbeitung und Anwendungsentwicklung umfassen, während sich kleinere Unternehmen auf spezialisierte Produkte oder die Erschließung regionaler Märkte konzentrieren.

Die Technologieadoption dient als primäres Wettbewerbsdifferenzierungsmerkmal, wobei Unternehmen in fortschrittliche Extraktionsmethoden wie überkritisches CO₂, Mikroverkapselung und Biotransformation investieren, um einzigartige Produktangebote zu schaffen, die Premiumpreise erzielen. Die Einführung der Mindera®-Plattform durch Symrise AG zeigt, wie pflanzliche Produktschutztechnologien neue Marktkategorien schaffen können, die traditionelle Gewürzextraktion mit innovativen Anwendungen verbinden.

Strategische Partnerschaften zwischen Zulieferern und Lebensmittelherstellern ermöglichen die gemeinsame Entwicklung anwendungsspezifischer Lösungen, wobei Unternehmen wie DSM-Firmenich in neue Produktionsanlagen wie das Werk in Parma, Italien, investieren, um die Kapazitäten bei konzentrierten Pulveraromen und funktionellen Mischungen zu verbessern. Die Wettbewerbslandschaft belohnt Unternehmen, die Expertise in Regulierungskonformität nachweisen können, wobei die sich weiterentwickelnden Anforderungen der Europäischen Behörde für Lebensmittelsicherheit an neuartige Lebensmittel Markteintrittsbarrieren schaffen, die etablierte Akteure mit dedizierten Regulierungsabteilungen begünstigen.

Marktführer der europäischen Gewürz- und Kräuterextraktbranche

Olam International

Sensient Technologies Corporation

Kerry Group PLC

Kalsec Inc.

Dohler Group SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: DSM-Firmenich legte den Grundstein für eine neue hochmoderne Produktionsanlage in Parma, Italien, die in Q1 2027 fertiggestellt werden soll und die Kapazitäten für konzentrierte Pulveraromen, kulinarische Mischungen und funktionelle Mischungen verbessern wird, während über 100 Arbeitsplätze geschaffen werden. Die Anlage wird wachsende Marktanforderungen in Europa, Indien und dem Nahen Osten bedienen und fortschrittliche Technologien für eine effiziente Produktion am Standort im „Parma Food Valley” nutzen.

- März 2025: Das französische alternative Vermögensverwaltungsunternehmen Tikehau Capital hat eine Mehrheitsbeteiligung an Spaniens Juan Navarro García (JNG) erworben, einem Unternehmen, das auf die Verarbeitung und den Vertrieb von Paprika und Oleoresinen spezialisiert ist.

- November 2023: Kalsec Inc. eröffnete ein neues Herzhafte-Innovationszentrum in den Niederlanden. Zur Eröffnung des Zentrums kooperierte das Unternehmen mit Oost NL (der Entwicklungsagentur Ost-Niederlande), Foodvalley NL und der Wageningen University & Research. Die Einrichtung bietet Lösungen für Soßen, Dressings und Würzmittel.

Berichtsumfang des europäischen Marktes für Gewürz- und Kräuterextrakte

Gewürz- und Kräuterextrakte werden aus natürlichen oder ökologischen Geschmacksquellen in der Pflanze gewonnen. Der europäische Markt für Gewürz- und Kräuterextrakte ist nach Quelltyp, Anwendung und Geografie segmentiert. Basierend auf dem Quelltyp ist der Markt in Sellerie, Kreuzkümmel, Chili, Koriander, Kardamom, Oregano, Pfeffer, Basilikum, Ingwer, Thymian, Zimt und sonstige segmentiert. Zu den sonstigen zählen Vanille, Orange, Zitrone, Citrus und Harze. Basierend auf der Anwendung ist der Markt in Lebensmittel, Getränke und Pharmazeutika segmentiert. Das Lebensmittelsegment ist weiter unterteilt in Milchprodukte, Dressings, Suppen und Soßen; Fleisch und Geflügel; Snacks und Fertiggerichte; und sonstige. Das Getränkesegment ist weiter unterteilt in Erfrischungsgetränke, Tee und Kräutergetränke sowie alkoholische Getränke. Basierend auf der Geografie ist der Markt in das Vereinigte Königreich, Frankreich, Deutschland, Italien, Russland, Spanien und das übrige Europa segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (in Millionen USD) ermittelt.

| Sellerie |

| Kreuzkümmel |

| Chili |

| Koriander |

| Kardamom |

| Oregano |

| Pfeffer |

| Basilikum |

| Ingwer |

| Thymian |

| Zimt |

| Sonstige Quelltypen |

| Flüssige Oleoresine |

| Pulverextrakte |

| Ätherische Öle |

| Mikroverkapselte Extrakte |

| Lebensmittel | Milchprodukte |

| Dressings, Suppen & Soßen | |

| Fleisch & Geflügel | |

| Snacks & Fertiggerichte | |

| Sonstige Anwendungen | |

| Getränke | Erfrischungsgetränke |

| Tee & Kräutergetränke | |

| Alkoholische Getränke | |

| Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Sonstige Anwendungen |

| Spanien |

| Vereinigtes Königreich |

| Frankreich |

| Deutschland |

| Russland |

| Italien |

| Polen |

| Belgien |

| Niederlande |

| Übriges Europa |

| Nach Quelltyp | Sellerie | |

| Kreuzkümmel | ||

| Chili | ||

| Koriander | ||

| Kardamom | ||

| Oregano | ||

| Pfeffer | ||

| Basilikum | ||

| Ingwer | ||

| Thymian | ||

| Zimt | ||

| Sonstige Quelltypen | ||

| Nach Form | Flüssige Oleoresine | |

| Pulverextrakte | ||

| Ätherische Öle | ||

| Mikroverkapselte Extrakte | ||

| Nach Anwendung | Lebensmittel | Milchprodukte |

| Dressings, Suppen & Soßen | ||

| Fleisch & Geflügel | ||

| Snacks & Fertiggerichte | ||

| Sonstige Anwendungen | ||

| Getränke | Erfrischungsgetränke | |

| Tee & Kräutergetränke | ||

| Alkoholische Getränke | ||

| Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Spanien | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Italien | ||

| Polen | ||

| Belgien | ||

| Niederlande | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für Gewürz- und Kräuterextrakte?

Er wird im Jahr 2026 auf 2,72 Milliarden USD geschätzt.

Wie schnell wird voraussichtlich der europäische Markt für Gewürz- und Kräuterextrakte wachsen?

Der Markt soll von 2026 bis 2031 mit einer CAGR von 6,25 % wachsen.

Welches Land führt die Nachfrage nach Gewürz- und Kräuterextrakten in Europa an?

Deutschland hält 34,18 % der regionalen Nachfrage und wächst weiterhin mit einer CAGR von 6,98 %.

Welche botanische Quelle gewinnt am stärksten an Dynamik?

Ingwerextrakte sind das am schnellsten wachsende Quellsegment mit einer CAGR von 7,18 %.

Seite zuletzt aktualisiert am: