Marktgröße und Marktanteil für Pflanzenextrakte

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

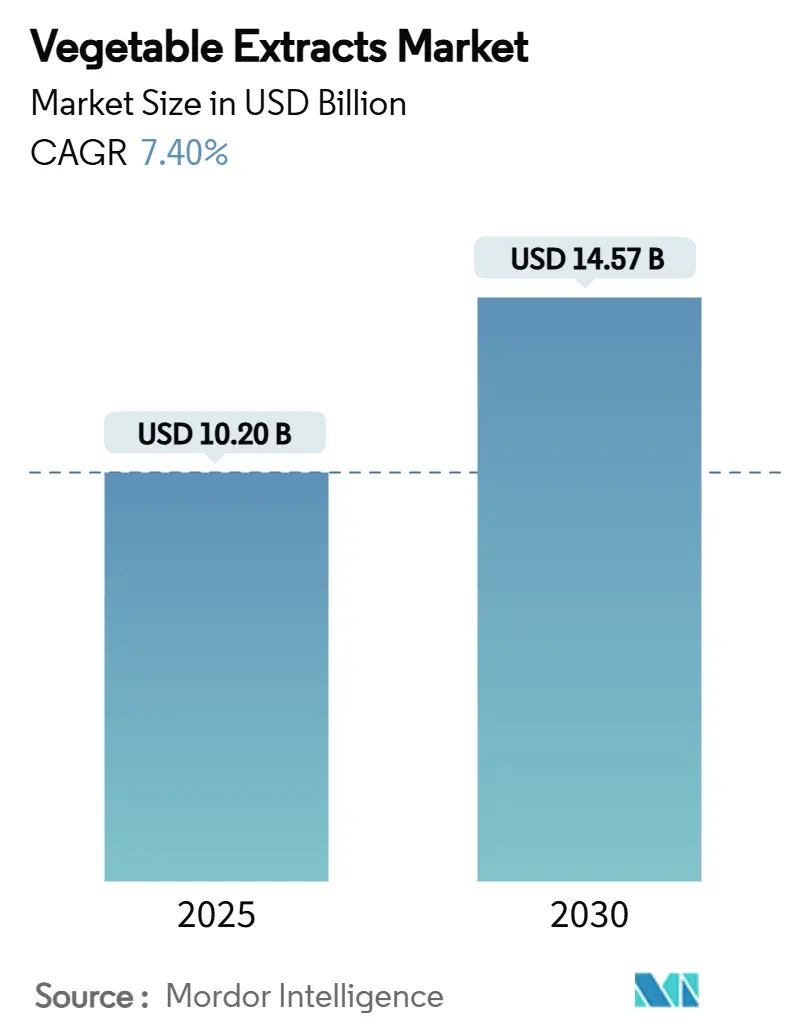

| Marktgröße (2025) | 10.20 Milliarden US-Dollar |

| Marktgröße (2030) | 14.57 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.40% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pflanzenextrakte von Mordor Intelligence

Die Marktgröße für Pflanzenextrakte erreichte im Jahr 2025 einen Wert von 10,2 Milliarden USD und wird voraussichtlich mit einer CAGR von 7,40 % auf 14,57 Milliarden USD bis 2030 wachsen. Diese Expansion stützt sich auf eine anhaltende Nachfrage nach Clean-Label-Zutaten, regulatorische Maßnahmen zur Abkehr von synthetischen Zusatzstoffen sowie Kostensenkungen durch überkritische CO₂- und mikrowellengestützte Extraktionstechnologien. Das wachsende Gesundheitsbewusstsein der Verbraucher, der Aufstieg funktioneller Lebensmittel und stetige Innovationen bei umweltfreundlichen Verarbeitungsmethoden nähren gemeinsam einen positiven Kreislauf aus Produktentwicklung und Marktakzeptanz. Die Hersteller reinvestieren die daraus resultierenden Margengewinne in Forschung und Entwicklung, wodurch sich das Tempo beschleunigt, mit dem Nischenbotanika von der wissenschaftlichen Entdeckung zur kommerziellen Markteinführung gelangen. Obwohl die Volatilität der Rohstoffkosten und komplexe Zulassungsverfahren Gegenwind erzeugen, gelingt es Lieferanten, die eine diversifizierte Beschaffung sicherstellen und regulatorische Kompetenz aufrechterhalten, weiterhin, inkrementelle Marktanteile im Markt für Pflanzenextrakte zu gewinnen.

Wichtigste Erkenntnisse des Berichts

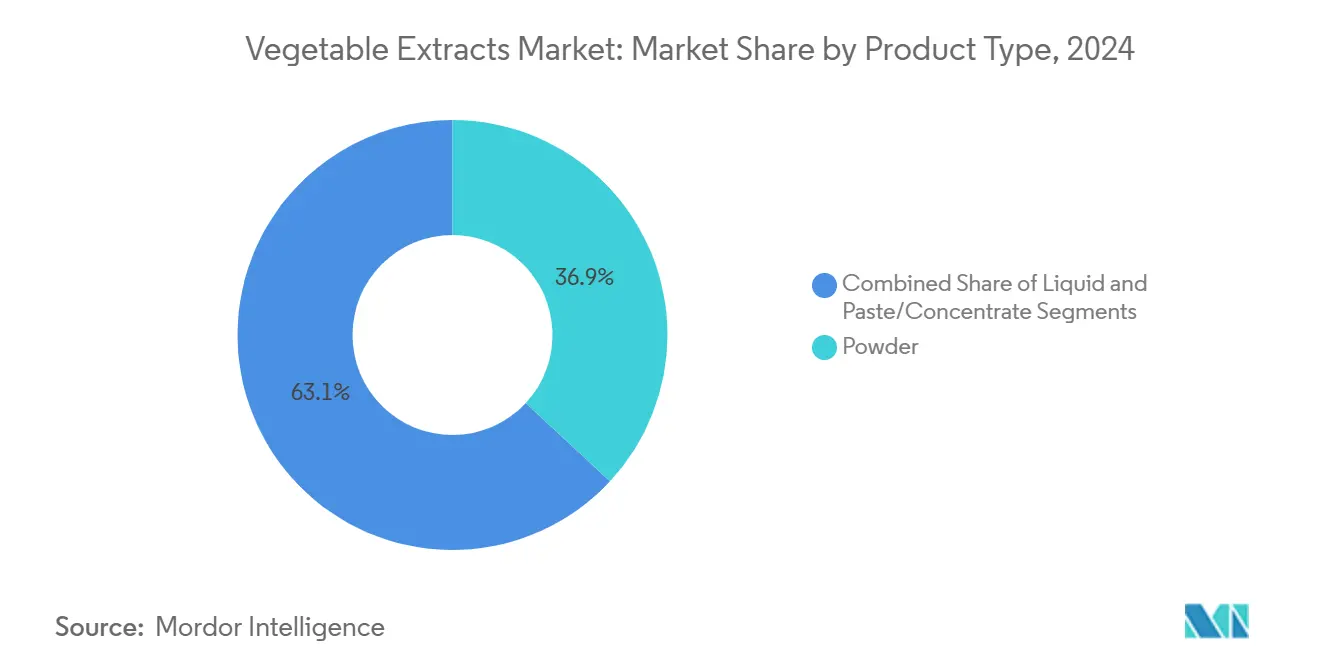

- Nach Produkttyp entfielen im Jahr 2024 37,28 % des Marktanteils für Pflanzenextrakte auf Pulverformulierungen, während Flüssigextrakte bis 2030 voraussichtlich mit einer CAGR von 8,48 % wachsen werden.

- Nach Quelle hielten Blattgemüse im Jahr 2024 einen Anteil von 27,19 % an der Marktgröße für Pflanzenextrakte; für Kreuzblütler wird bis 2030 eine CAGR von 9,26 % prognostiziert.

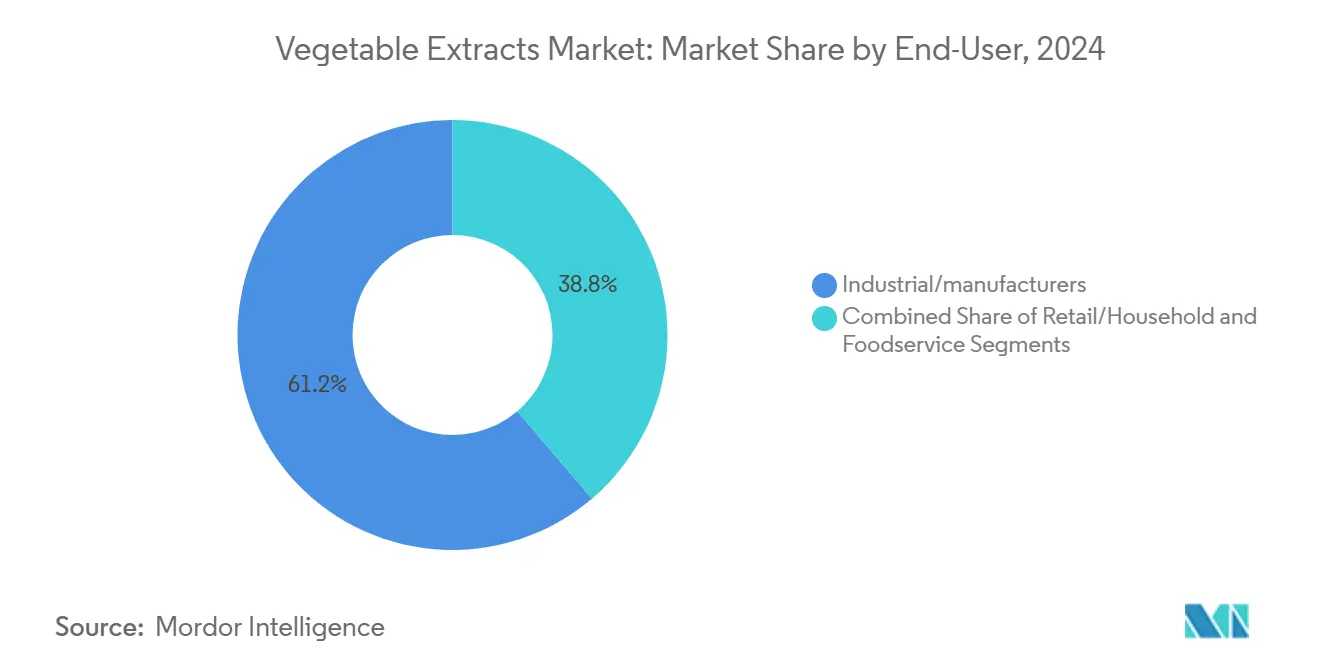

- Nach Endverbraucher führten industrielle und verarbeitende Anwendungen im Jahr 2024 mit einem Anteil von 61,84 %, während die Nachfrage aus dem Einzel- und Haushaltsbereich zwischen 2025 und 2030 mit einer CAGR von 9,71 % wächst.

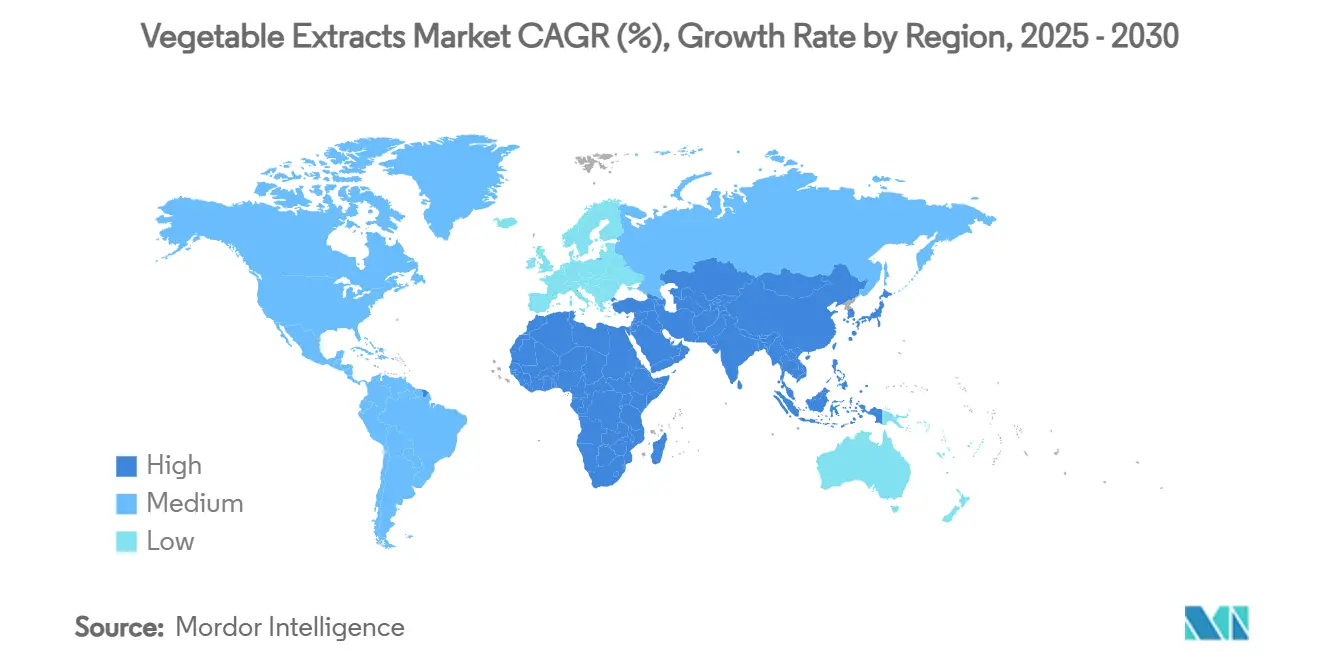

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Anteil von 33,07 % am Markt für Pflanzenextrakte; für Afrika wird über den Prognosezeitraum eine CAGR von 10,18 % erwartet.

Globale Trends und Erkenntnisse im Markt für Pflanzenextrakte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Clean-Label-Zutaten | +1.8% | Global, mit stärkster Akzeptanz in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmendes Gesundheitsbewusstsein und funktionelle Lebensmittel | +1.5% | Global, angeführt von entwickelten Märkten, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum des Nutraceutical- und Nahrungsergänzungsmittelsektors | +1.2% | Kernmärkte Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Expansion natürlicher Kosmetik und Körperpflege | +0.9% | Global, mit Fokus auf Premiummarkt in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verwertung von Gemüseabfallüberschüssen in Kreislauflieferketten | +0.7% | EU führend, Ausweitung auf Nordamerika und entwickelte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Grüne Extraktionstechnologie zur Kostensenkung (überkritisches CO₂, Mikrowelle) | +0.6% | Global, mit früher Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Clean-Label-Zutaten

In den USA befürworten beachtliche 94 % der Verbraucher mehr frisches Gemüse in Restaurants – eine Haltung, die von 91 % der Restaurantbetreiber geteilt wird. Diese wachsende Präferenz beschränkt sich nicht auf die Gastronomie; sie macht auch im Bereich der verpackten Waren Wellen. Hersteller stehen unter zunehmendem Druck, ihre Produkte mit Zutaten zu reformulieren, die Verbraucher leicht erkennen können. Der jüngste Widerruf der Zulassung für FD&C Rot 3 durch die FDA, verbunden mit Verboten künstlicher Farbstoffe auf Staatsebene – allen voran in Kalifornien – beschleunigt die Hinwendung der Branche zu natürlichen Alternativen[1]Burton, Norah. „Was treibt den Wechsel zu natürlichen Farben in den USA voran?” Oterra, 5. März 2025. https://oterra.com/article/whats-driving-the-move-to-natural-colors-in-the-us. Auf der anderen Seite des Atlantiks äußern sich europäische Verbraucher noch deutlicher über ihre Präferenz für Clean Labels. Infolgedessen stellen Lebensmittelhersteller von synthetischen auf natürliche Lebensmittelfarben um – nicht nur um regulatorischen Vorgaben zu entsprechen, sondern auch um den Verbraucherwünschen gerecht zu werden. Die finanziellen Auswirkungen sind erheblich: Marken, die natürliche Zutaten einsetzen, profitieren nicht nur von Premiumpreisen, sondern bauen auch eine tiefere Verbraucherbindung auf und verschaffen sich damit einen Wettbewerbsvorteil auf dem Markt.

Zunehmendes Gesundheitsbewusstsein und funktionelle Lebensmittel

Die Konvergenz einer alternden Bevölkerung mit dem Bewusstsein für präventive Gesundheitsversorgung hat Pflanzenextrakte von Rohstoffzutaten zu gezielten Wellnesslösungen transformiert. Die Märkte für Microgreens wachsen mit einer CAGR von 7–9 %, angetrieben durch konzentrierte Profile bioaktiver Verbindungen, die messbare gesundheitliche Vorteile in kleineren Portionsgrößen liefern[2]Aftab, A., Haider, M., Ali, Q., und Malik, A. „Die Kraft grüner Blattgemüse enthüllen: Vielfalt für Gesundheit, Umweltvorteile und Nachhaltigkeit kultivieren.” ScienceDirect, 1. Dezember 2024. https://www.sciencedirect.com/science/article/pii/S2211912424000786. Kreuzblütlergemüse, insbesondere Brokkoli und Grünkohl, haben wissenschaftliche Anerkennung für ihren Glucosinolatgehalt erlangt, der in Isothiocyanate umgewandelt wird, die mit Krebsschutz und der Verbesserung kognitiver Funktionen in Verbindung gebracht werden. Das prognostizierte Wachstum des europäischen Nutraceutical-Marktes von 83 Milliarden USD im Jahr 2025 auf 111,83 Milliarden USD bis 2030 spiegelt diesen Trend wider, wobei Länder wie Italien Nahrungsergänzungsmittelkonsumraten von 80 % in der Bevölkerung aufweisen.[3]Berry, Francesca. „Ein länderspezifischer Leitfaden für den Nutraceutical-Erfolg in Europa.” Informa Markets, 20. Mai 2025. https://www.nutritionaloutlook.com/view/a-country-by-country-blueprint-for-nutraceutical-success-in-europe Dies schafft eine anhaltende Nachfrage nach standardisierten, bioaktivreichen Pflanzenextrakten, die konsistente therapeutische Vorteile über verschiedene Produktformulierungen hinweg liefern können.

Wachstum des Nutraceutical- und Nahrungsergänzungsmittelsektors

Mit der Reifung der Nutraceutical-Branche entwickeln sich die Lieferketten weiter – mit einem stärkeren Fokus auf Bioverfügbarkeit und therapeutische Wirksamkeit statt auf bloßen Nährwertgehalt. Von 2021 bis 2022 stieg die Patentaktivität bei Lippenblütler-Bioaktiva stark an, was auf ein gesteigertes kommerzielles Interesse an pflanzlichen Verbindungen hinweist, insbesondere für Anwendungen in den Bereichen Stoffwechselgesundheit, Anti-Aging und kognitive Funktionen. Innovationen aus Japan, wie die Petersilien-basierten Exosomen-Nahrungsergänzungsmittel von TIME TRAVELER, unterstreichen die Verlagerung der Branche hin zu fortschrittlichen Verabreichungsmechanismen. Jede Kapsel enthält 50 Milliarden Exosomen, die speziell auf die Unterstützung des Alterungsprozesses abzielen. Als Ausdruck dieser technologischen Entwicklung wird der Nutraceutical-Markt im Asien-Pazifik-Raum bis 2030 voraussichtlich 34,68 Milliarden USD erreichen. Bemerkenswert ist, dass Unternehmen wie Barentz strategische Schritte unternehmen – exemplarisch durch die Übernahme der chinesischen Fengli Group –, um spezialisierte Extraktionskapazitäten zu erschließen und Einblicke in den lokalen Markt zu gewinnen.

Expansion natürlicher Kosmetik und Körperpflege

In der Schönheitsindustrie ist der Einsatz botanischer Inhaltsstoffe kein bloßes Marketinginstrument, sondern eine Reaktion auf die echten Wirksamkeitsanforderungen informierter Verbraucher. Givaudans Vorstoß für vegane botanische Extrakte in der Kosmetik unterstreicht ein Bekenntnis zu Nachhaltigkeit und natürlichem Ursprung und hebt die Verbindung von Umweltbewusstsein und Leistungsanforderungen hervor. Fermentationstechnologien steigern die Stabilität und Bioverfügbarkeit pflanzlicher Kosmetikinhaltsstoffe. So zeigen patentierte Formulierungen wie FERMENZA überlegene antimikrobielle und antioxidative Eigenschaften gegenüber herkömmlichen Extrakten. Natürliche Lebensmittelkonservierungsstoffe zeigen ein offensichtliches Potenzial für Pflanzenextrakte, sowohl kosmetische als auch konservierende Funktionen zu erfüllen. Diese doppelte Fähigkeit ebnet Lieferanten den Weg zu Premiumpreisen, sofern sie sowohl ästhetische als auch funktionale Leistungsmaßstäbe erfüllen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffkosten | -1.1% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Komplexität bei Zulassung und Kennzeichnung | -0.8% | EU und Nordamerika führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Begrenzte Hitzestabilität bei Hochtemperaturprozessen | -0.6% | Globale Fertigung, insbesondere verarbeitete Lebensmittel | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch bioidentische Verbindungen aus Präzisionsfermentation | -0.4% | Entwickelte Märkte mit fortgeschrittenen Biotechnologiekapazitäten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffkosten

Klimawandel und geopolitische Spannungen haben die traditionellen saisonalen Schwankungen verstärkt und zu einer beispiellosen Volatilität bei den Preisen für pflanzliche Rohstoffe geführt. Im Jahr 2025 übten 25-prozentige Zölle auf mexikanische Importe, die für US-amerikanisches Wintergemüse entscheidend sind, unmittelbaren Kostendruck auf Extraktionsanlagen aus, die auf eine stetige Rohstoffversorgung angewiesen sind. Erschwerend kommt hinzu, dass der chinesische Kräutermarkt mit Zöllen von bis zu 35–45 % konfrontiert ist und ein neues zentralisiertes Beschaffungsprogramm den internationalen Zugang einschränken könnte. In den vergangenen fünf Jahren kämpfte der Gemüsesektor mit extremen Wetterereignissen und steigenden Kosten, was das globale Produktionswachstum auf lediglich 1,2 % jährlich begrenzte, obwohl der Handel jährlich um 3 % zunahm. Diese Unberechenbarkeit hat Hersteller dazu gezwungen, größere Lagerbestände zu halten und fortschrittliche Absicherungsstrategien einzusetzen, was das Betriebskapital belastet und den Betrieb erschwert.

Komplexität bei Zulassung und Kennzeichnung

Botanische Inhaltsstoffe navigieren heute durch eine labyrinthische Regulierungslandschaft, in der divergierende Zulassungswege zu einer Marktfragmentierung und erhöhten Compliance-Kosten führen. Im Rahmen der EU-Verordnung über neuartige Lebensmittel (2015/2283) unterliegen Inhaltsstoffe ohne Verwendungsgeschichte vor 1997 strengen Sicherheitsbewertungen, die die Zulassungsfristen häufig auf über 18 Monate ausdehnen. Gleichzeitig schafft die mögliche Abschaffung selbstbestätigter GRAS-Verfahren durch die FDA Unsicherheit in den US-Marktstrategien und könnte neue Inhaltsstoffe in Richtung kostspieligerer FDA-notifizierter Alternativen lenken. Erschwerend kommt hinzu, dass die europäischen Mitgliedstaaten inkonsistente Regelungen aufweisen; einige haben unabhängige Zulassungsverfahren eingerichtet, die mit dem übergeordneten EU-Rahmen kollidieren. Solche regulatorischen Unterschiede erhöhen nicht nur die Markteintrittskosten, sondern begünstigen auch etablierte Akteure mit bestehenden Zulassungen und hemmen Innovationen kleinerer Extraktionsunternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flüssige Formen treiben Innovationen voran

Im Jahr 2024 hielten Pulverformulierungen einen Marktanteil von 37,28 %, dank ihrer Vorteile bei Lagerstabilität, Transporteffizienz und Vielseitigkeit in verschiedenen Lebensmittelanwendungen. Flüssigextrakte befinden sich derweil auf einem rasanten Aufstieg mit einer CAGR von 8,48 % von 2025 bis 2030, angetrieben durch ihre überlegene Bioverfügbarkeit und den wachsenden Trend des Direktvertriebs an Verbraucher. Pasten- und Konzentratformen erschließen mit ihren Eigenschaften hoher Wirkstoffkonzentration und kontrollierter Freisetzung spezialisierte Nischen in industriellen Anwendungen und erzielen Premiumpreise.

Technologische Fortschritte bei Stabilisierung und Konservierung gestalten die Branche neu und beheben die Einschränkungen vergangener Jahre. Ein Beispiel: Die Newcastle University hat wiederverwendbare Biokatalysatoren zur Herstellung von Aromaestern ohne Lösungsmittel entwickelt, was die Innovationen unterstreicht, die die Effizienz von Flüssigextrakten stärken. Während Pulverformate in Bäckereien dominieren – wo Feuchtigkeitskontrolle und Lagerhaltbarkeit Priorität haben –, machen Flüssigextrakte in Getränken und Nahrungsergänzungsmitteln Furore, wo schnelle Absorption und sensorische Attraktivität die Verbraucher begeistern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quellgemüse: Kreuzblütler fordern die Dominanz von Blattgemüse heraus

Im Jahr 2024 hielten Blattgemüse einen dominanten Marktanteil von 27,19 %, gestützt durch robuste Lieferketten und die weithin anerkannten Ernährungsvorteile von Grundnahrungsmitteln wie Spinat, Grünkohl und Nischen-Microgreens. Kreuzblütler sind derweil auf dem Vormarsch mit einer CAGR von 9,26 % bis 2030, dank zunehmender wissenschaftlicher Bestätigung ihrer Glucosinolatverbindungen und der daraus resultierenden bioaktiven Isothiocyanate. Nachtschattengewächse sowie Wurzeln und Knollen finden ihre Nische in den Bereichen natürliche Farbstoffe und funktionelle Inhaltsstoffe. Gleichzeitig macht die Kategorie „Sonstige” mit neuen botanischen Quellen und innovativen Extraktionszielen auf sich aufmerksam.

Das Kräftemessen zwischen Blattgemüse und Kreuzblütlern unterstreicht einen Wandel im Verbraucherbewusstsein und in wissenschaftlichen Erkenntnissen. Jüngste Studien, die 16 Glucosinolate und 7 flüchtige Abbauprodukte in Kreuzblütler-Babyblattgemüse hervorheben, haben deren Marktwert gesteigert und gehen über konventionelle Nährstoffbewertungen hinaus. Sorten wie Rotkohl und lila Brokkoli, reich an Anthocyanen, dienen nicht nur als natürliche Farbstoffe, sondern auch als gesundheitsfördernde Inhaltsstoffe und ebnen den Weg für eine Premiummarktpositionierung. Während Blattgemüse von etablierten Verarbeitungssystemen und Verbraucherbekanntheit profitiert, setzt das verbesserte bioaktive Profil der Kreuzblütler diese auf einen schnellen Adoptionskurs in lukrativen Nutraceutical-Märkten.

Nach Endverbraucher: Das Einzelhandelssegment stört die industrielle Dominanz

Industrielle und verarbeitende Anwendungen dominierten im Jahr 2024 mit einem Marktanteil von 61,84 % und umfassen die Sektoren Lebensmittel und Getränke, Nutraceuticals und Nahrungsergänzungsmittel, Kosmetik und Körperpflege, Pharmazeutika sowie Tierernährung. Das Einzel- und Haushaltssegment weist zwar einen geringeren absoluten Wert auf, zeigt jedoch mit einer CAGR von 9,71 % für 2025–2030 die höchste Wachstumsdynamik, was Direktvertriebstrends und eine zunehmende Raffinesse beim Kochen zu Hause widerspiegelt. Gastronomische Anwendungen nehmen eine mittlere Position ein und profitieren von der Erholung der Restaurantbranche sowie der Verbrauchernachfrage nach frischen, natürlichen Zutaten in Speiseerlebnissen.

Die Beschleunigung des Einzelhandelssegments spiegelt grundlegende Veränderungen im Verbraucherverhalten und in der Produktzugänglichkeit wider. Die 94-prozentige Verbraucherpräferenz für Restaurants mit mehr frischem Gemüse deutet auf eine zugrunde liegende Nachfrage hin, die sich auch auf die Konsummuster zu Hause erstreckt. Industrielle Anwendungen behalten Skalenvorteile und etablierte Beschaffungsbeziehungen, stehen jedoch unter Margendruck durch steigende Rohstoffkosten und regulatorische Compliance-Anforderungen. Die Erholung der Gastronomie schafft Möglichkeiten für spezialisierte Extraktformulierungen, die konsistente Geschmacksprofile und Nährwertvorteile über verschiedene Zubereitungsmethoden hinweg liefern, während das Einzelhandelswachstum Premiumpreise für verbraucherorientierte Produkte mit klarer Gesundheitspositionierung und Convenience-Vorteilen ermöglicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2024 hielt Asien-Pazifik mit einem Anteil von 33,07 % die dominierende Position auf dem Markt und nutzte dabei seine gut etablierte botanische Extraktionsinfrastruktur, unterstützende Vorschriften für traditionelle Inhaltsstoffe und den einfachen Zugang zu einer Vielzahl von Gemüsequellen. Herbalifes Investition in eine botanische Extraktionsanlage in Changsha, China, unterstreicht die Fertigungsstärke und Marktzugänglichkeit der Region. Mit einem Investitionsvolumen von 28–33 Millionen USD verarbeitet die Anlage jährlich beachtliche 8.000 Tonnen. Ingredions Einsatz von 140 Millionen USD für die Produktion pflanzlicher Proteine in Asien-Pazifik unterstreicht die vielversprechende Wachstumsdynamik der Region.

Afrika ist derweil auf dem Weg, die Region mit dem schnellsten Wachstum zu werden, mit einer prognostizierten CAGR von 10,18 % von 2025 bis 2030. Dieser Aufschwung wird durch die Industrialisierung der Lebensmittelverarbeitung, einen Anstieg der Kaufkraft der Verbraucher und proaktive staatliche Maßnahmen zur Steigerung des landwirtschaftlichen Mehrwerts angetrieben. Als Beleg für Afrikas aufstrebendes Potenzial sticht Nigeria als größter Lebensmittelmarkt des Kontinents hervor. Mit einem Beitrag von 22,5 % zum Wert des verarbeitenden Gewerbes und einem Anteil von 4,6 % am BIP wird Nigerias Wachstum durch Urbanisierung und eine wachsende Mittelschicht vorangetrieben, die beide die Nachfrage nach verarbeiteten Lebensmitteln ankurbeln. Gleichzeitig deutet Afrikas Vorstoß in Richtung landwirtschaftlicher Transformation auf eine vielversprechende Zukunft hin, insbesondere beim Ausbau lokaler Extraktionskapazitäten.

Nordamerika und Europa zeigen stabile Nachfragemuster, die auf ihre Marktreife hinweisen. Im Gegensatz dazu weisen Südamerika und der Nahe Osten ein moderates Wachstumspotenzial auf, das jedoch durch infrastrukturelle Herausforderungen und regulatorische Unklarheiten gebremst wird.

Wettbewerbslandschaft

Der Markt für Pflanzenextrakte weist mit einem Konzentrationsindex von 4 von 10 eine moderate Fragmentierung auf. Dieses Gleichgewicht ermöglicht es sowohl multinationalen Zutatenzulieferern als auch spezialisierten Extraktionsunternehmen, um Marktanteile zu konkurrieren. Während Marktführer Skalenvorteile bei Beschaffung und Vertrieb nutzen, erschließen kleinere Unternehmen Nischen durch proprietäre Extraktionstechnologien, Bio-Zertifizierungen und einzigartige botanische Quellen.

Ein bemerkenswerter Trend ist die Betonung der vertikalen Integration; so hat Givaudan beispielsweise durch Investitionen in nachhaltige Beschaffungsprogramme Fortschritte erzielt und sichergestellt, dass 85 % seines Naturportfolios über verantwortungsvolle Wege bezogen werden. Konsolidierungsaktivitäten unterstreichen die Reifung der Branche und den dringenden Bedarf an technologischer Konvergenz. Ein Paradebeispiel ist die Fusion von Axxence und Natural Advantage, aus der ein Unternehmen mit einem Umsatz von 60 Millionen EUR und einer globalen Präsenz in 45 Ländern hervorging. Dieser Schritt verdeutlicht, wie mittelständische Akteure durch strategische Allianzen skalieren können.

Darüber hinaus weist ein Anstieg der Patentaktivität von 2021 bis 2022, insbesondere im Bereich der Lippenblütler-Bioaktiva in der funktionellen Lebensmittelinnovation, auf einen aufkeimenden Forschungs- und Entwicklungswettbewerb und einen starken Fokus auf geistiges Eigentum hin. Aufkommende Bereiche wie Präzisionsfermentation, zelluläre Landwirtschaft und Abfall-zu-Wert-Extraktionstechnologien bieten lukrative Möglichkeiten und versprechen Kostenvorteile bei gleichzeitiger Ausrichtung auf Nachhaltigkeitsziele.

Marktführer der Branche für Pflanzenextrakte

Givaudan S.A

Döhler

Sensient Technologies

International Flavors & Fragrances Inc.

Symrise

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Probi®, ein globaler Marktführer im Bereich Probiotika, hat sich mit Nomura Dairy Products zusammengetan, um seinen Flaggschiff-Stamm in Japan einzuführen. Die Zusammenarbeit hat das erste fermentierte Getränk des Landes hervorgebracht, das mit LP299V® angereichert ist. Dieses neuartige Getränk verbindet die inhärenten Vorteile von Karottensaft mit den bewährten Verdauungsvorteilen von LP299V. Diese Markteinführung stellt nicht nur einen entscheidenden Fortschritt für Probi auf dem asiatischen Markt dar, sondern bringt auch wissenschaftlich validierte Darmgesundheitslösungen für japanische Verbraucher in den Vordergrund.

- Juli 2024: Deerland Enzymes & Probiotics, ein globaler Marktführer bei Enzym- und Probiotika-Nahrungsergänzungsmitteln, stellte sein neuestes Markenprodukt Solarplast vor. Solarplast, gewonnen aus biologischem dunklem Blattgemüse, wird durch einen einzigartigen enzymatischen Veredelungsprozess in einem proprietären Herstellungsverfahren aufgewertet. Durch die Nutzung der Kraft der Chloroplasten aus diesem Gemüse entsteht Solarplast als potente Quelle molekularer Chaperone und Antioxidantien, eingehüllt in eine natürlich vorkommende Lipidschutzschicht.

Berichtsumfang des globalen Marktes für Pflanzenextrakte

| Pulver |

| Flüssigkeit |

| Paste/Konzentrat |

| Blattgemüse |

| Wurzeln und Knollen |

| Nachtschattengewächse |

| Kreuzblütler |

| Sonstige |

| Gastronomie | |

| Industrie/Hersteller | Lebensmittel und Getränke |

| Nutraceuticals und Nahrungsergänzungsmittel | |

| Kosmetik und Körperpflege | |

| Pharmazeutika | |

| Tierernährung | |

| Einzel-/Haushaltshandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Iran | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Pulver | |

| Flüssigkeit | ||

| Paste/Konzentrat | ||

| Nach Quellgemüse | Blattgemüse | |

| Wurzeln und Knollen | ||

| Nachtschattengewächse | ||

| Kreuzblütler | ||

| Sonstige | ||

| Nach Endverbraucher | Gastronomie | |

| Industrie/Hersteller | Lebensmittel und Getränke | |

| Nutraceuticals und Nahrungsergänzungsmittel | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika | ||

| Tierernährung | ||

| Einzel-/Haushaltshandel | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Iran | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Pflanzenextrakte bis 2030 voraussichtlich wachsen?

Es wird eine CAGR von 7,40 % prognostiziert, mit einem Anstieg von 10,2 Milliarden USD im Jahr 2025 auf 14,57 Milliarden USD bis 2030.

Welche Region führt derzeit die globale Nachfrage nach pflanzlichen Extrakten an?

Asien-Pazifik hält mit 33,07 % den größten Anteil, gestützt durch eine ausgereifte Extraktionsinfrastruktur und botanisches Erbe.

Welche Produktform zeigt die stärkste Dynamik?

Flüssigextrakte sind auf dem Weg zu einer CAGR von 8,48 % bis 2030, dank besserer Bioverfügbarkeit und Verbraucherfreundlichkeit.

Warum gewinnen Kreuzblütlergemüse bei der Extraktion an Beliebtheit?

Die wissenschaftliche Validierung von Glucosinolaten und die doppelte Funktion als natürliche Farbstoffe heben Kreuzblütlerextrakte gegenüber etablierten Blattgemüseprodukten hervor.

Was ist die größte regulatorische Hürde für neue Pflanzenextrakte in Europa?

Inhaltsstoffe ohne Verwendungsgeschichte vor 1997 müssen das EU-Zulassungsverfahren für neuartige Lebensmittel durchlaufen, das 18 Monate überschreiten kann.

Seite zuletzt aktualisiert am: