Marktgröße und Marktanteil für 3D-gedruckte Gehirnmodelle

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 41.20 Millionen US-Dollar |

| Marktgröße (2030) | 64.80 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.50% CAGR |

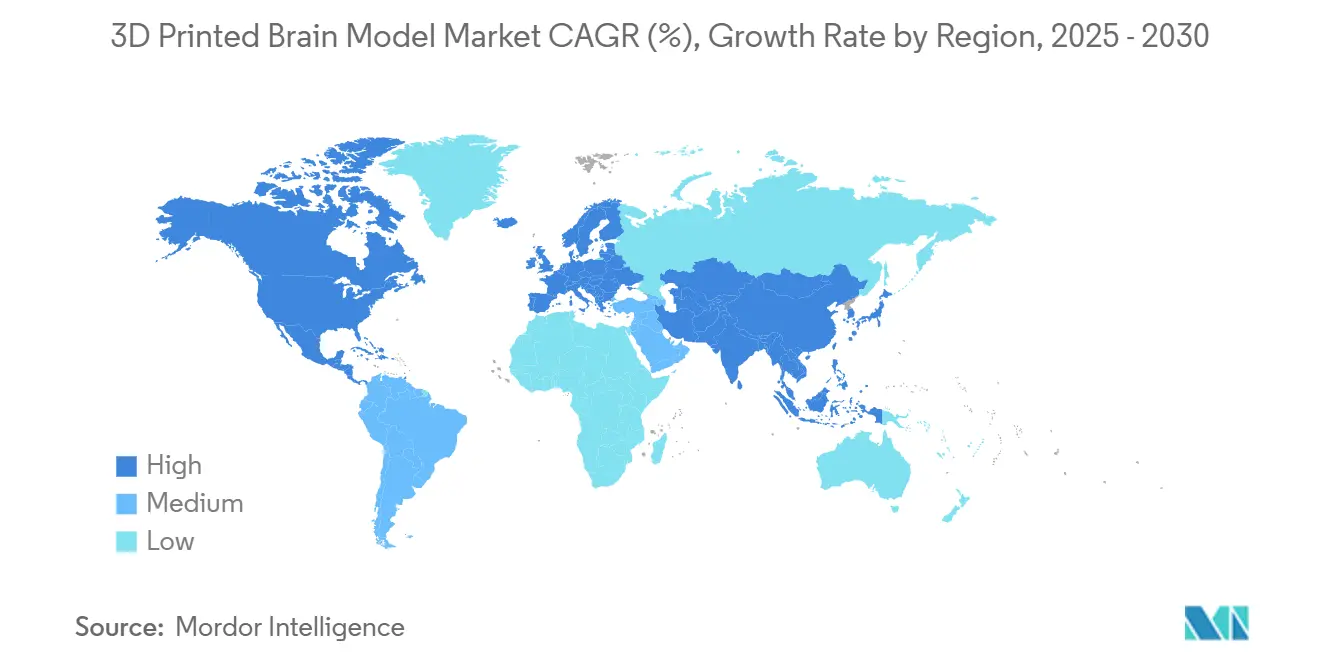

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

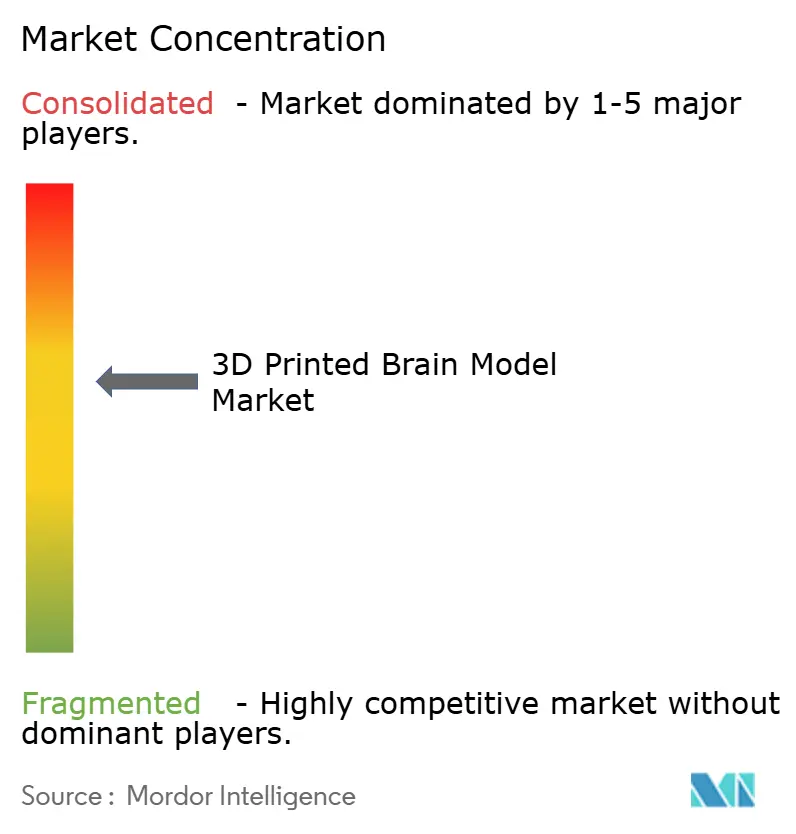

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für 3D-gedruckte Gehirnmodelle von Mordor Intelligence

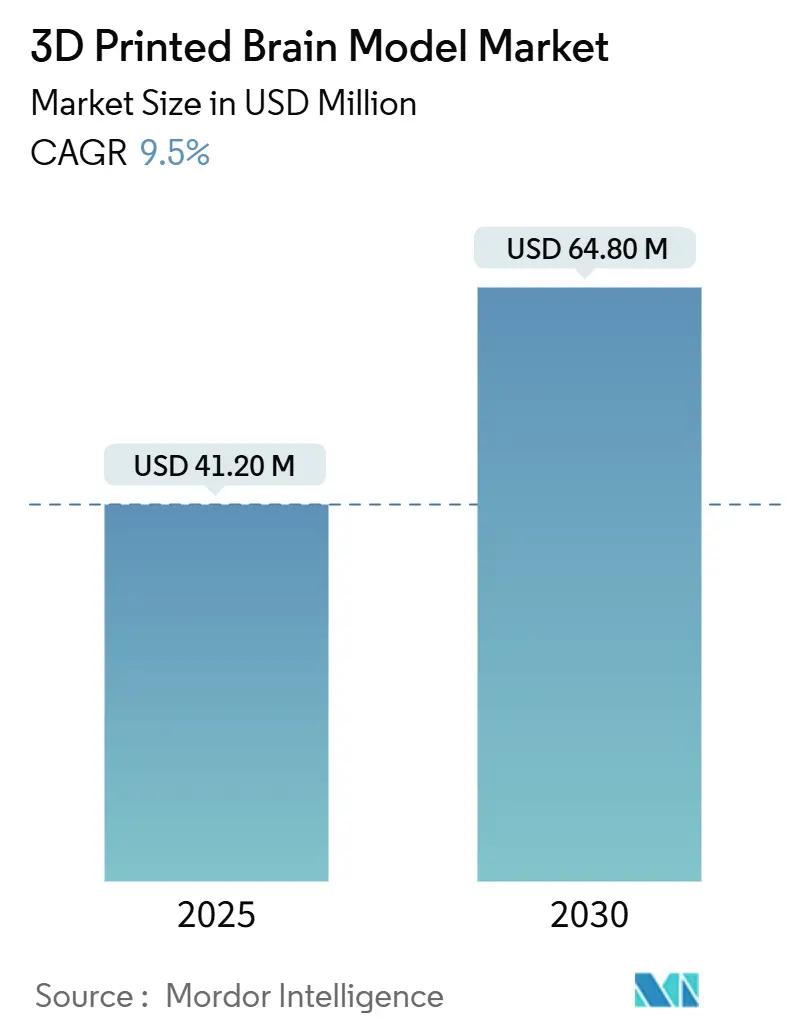

Die Marktgröße für 3D-gedruckte Gehirnmodelle beläuft sich im Jahr 2025 auf 41,2 Millionen USD und wird bis 2030 voraussichtlich 64,8 Millionen USD erreichen, was einer robusten CAGR von 9,5 % über den Prognosezeitraum entspricht. Die Nachfrage der Endnutzer steigt, da neurochirurgische Weiterbildungsprogramme modellbasierte Simulationen einführen, Erstattungscodes patientenspezifische Drucke anerkennen und die Fertigung am Behandlungsort (Point-of-Care, POC) wichtige regulatorische Hürden überwindet. Krankenhäuser integrieren nun hauseigene 3D-Labore in chirurgische Behandlungspfade, wodurch die durchschnittliche Operationszeit um bis zu 62 Minuten verkürzt und durch reduzierte Saalauslastung 3.720 USD pro Fall eingespart werden. Materialfortschritte, insbesondere biogedruckte Hydrogele, die in der Lage sind, funktionale neuronale Netzwerke zu bilden, signalisieren einen Wandel von der statischen Visualisierung hin zu lebenden Gewebekonstrukten. Gleichzeitig erweitern sinkende Stereolithografie-Druckerpreise und Kosten für biokompatible Harze von unter 15 USD den Zugang für mittelgroße Krankenhäuser und medizinische Hochschulen. Wettbewerbsstrategien drehen sich um Plattformintegration – die Kombination von Segmentierungssoftware, Druckern und validierten Materialien unter einem Qualitätsdach –, während sich Wertschöpfungsmöglichkeiten in der automatisierten DICOM-Segmentierung, dem Mehrkomponentendruck und der Normungsharmonisierung ergeben.

Wichtigste Erkenntnisse des Berichts

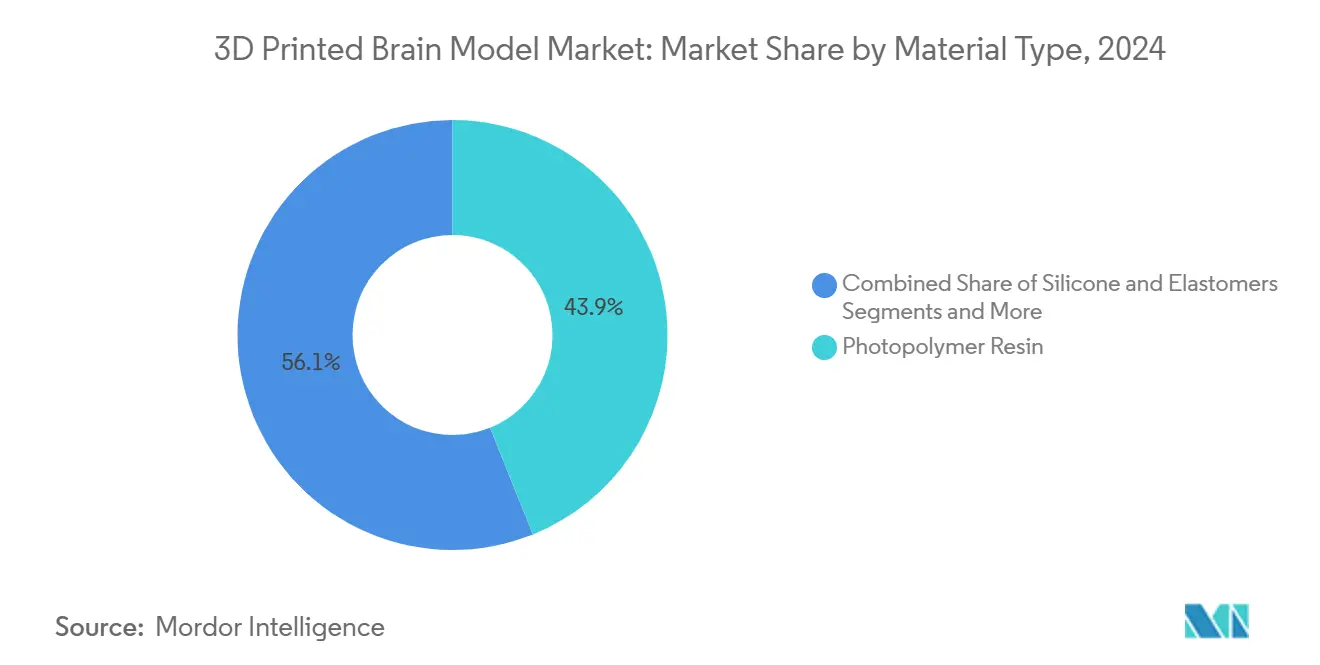

- Nach Material führten Photopolymerharze mit einem Marktanteil von 43,9 % am Markt für 3D-gedruckte Gehirnmodelle im Jahr 2024; biogedruckte Hydrogele werden bis 2030 voraussichtlich mit einer CAGR von 27,5 % wachsen.

- Nach Technologie erfassten SLA/DLP-Plattformen im Jahr 2024 einen Umsatzanteil von 38,6 %; der 3D-Biodruck wird bis 2030 voraussichtlich mit einer CAGR von 29,2 % expandieren.

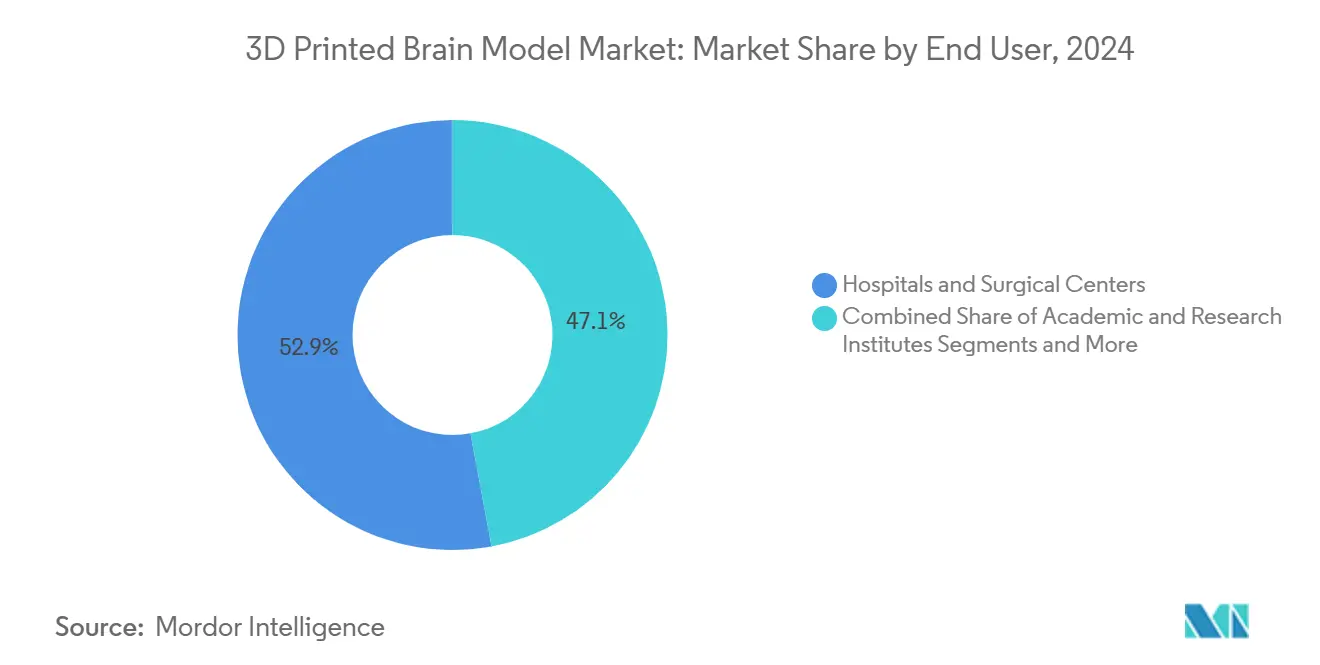

- Nach Endnutzer hielten Krankenhäuser und chirurgische Zentren im Jahr 2024 einen Anteil von 52,9 % an der Marktgröße für 3D-gedruckte Gehirnmodelle, während Medizinproduktehersteller mit einer CAGR von 24,8 % das schnellste Wachstum verzeichnen.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2024 einen Umsatzanteil von 42,8 %, doch wird für den Asien-Pazifik-Raum das schnellste regionale Wachstum mit einer CAGR von 20,3 % im Zeitraum 2025–2030 erwartet.

Globale Trends und Erkenntnisse im Markt für 3D-gedruckte Gehirnmodelle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Mandate zur neurochirurgischen Simulation | +2.10% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Erstattungswege für anatomische 3D-Druckmodelle | +1.80% | Nordamerika als Kernmarkt, schrittweise Einführung in der EU | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für Desktop-VP-Drucker und Harze | +1.40% | Global, mit stärkster Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von FDA-zugelassenen Point-of-Care-Software-/Drucker-Kombinationen | +1.90% | Nordamerika, regulatorische Ausstrahlungseffekte auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Akademisch-industrielle Konsortien für funktionalen Gehirn-Biodruck | +1.20% | Globale Forschungszentren, konzentriert in den USA, der EU und Asien | Langfristig (≥ 4 Jahre) |

| Philanthropische Finanzierung für kostengünstige neurochirurgische Ausbildung in Ländern mit niedrigem und mittlerem Einkommen | +0.80% | Subsaharisches Afrika, Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Mandate zur neurochirurgischen Simulation

Medizinische Gremien verlangen nun von Assistenzärzten, Simulationsstunden mit anatomisch präzisen Drucken zu absolvieren. Der Accreditation Council for Graduate Medical Education fügte modellbasierte Aufgaben auf Basis von 3D-Modellen zu den neurochirurgischen Meilensteinen hinzu, was US-amerikanische Weiterbildungsprogramme dazu veranlasste, dedizierte Drucker anzuschaffen.[1]Accreditation Council for Graduate Medical Education, „Milestones 2.0 Neurosurgery”, acgme.org Europäische Fakultäten ziehen nach, nachdem Probeübungen zum Aneurysma-Clipping die Komplikationsraten zweistellig gesenkt haben. Krankenhäuser weiten das Konzept auf präoperative Probeläufe aus; das hauseigene Labor der Yale University reduzierte die durchschnittliche Kraniotomiedauer um eine Stunde. Diese Mandate sichern eine wiederkehrende Nachfrage, da sich die Ausbildungskohorten jährlich erneuern und so stabile Druckvolumina gewährleisten.

Wachsende Erstattungswege für anatomische 3D-Druckmodelle

Die American Medical Association führte CPT-Codes 0620T–0621T für patientenspezifische 3D-Drucke ein und wandelte damit ein ehemaliges Kostenzentrum in eine erstattungsfähige Leistung um.[2]American Medical Association, „Category III Codes: 3D Printing”, ama-assn.org Frühe Medicare-Pilotprojekte zeigten Nettoeinsparungen durch kürzere OP-Belegungszeiten und veranlassten private Versicherer, die Regelung zu übernehmen. In Europa genehmigte das deutsche DRG-System im Jahr 2025 fallbezogene Zusatzentgelte für komplexe neurovaskuläre Modelle, und Frankreich erprobt einen ähnlichen Weg für Fälle angeborener Fehlbildungen. Die Erstattung verbessert die Kapitalrendite für POC-Labore in Krankenhäusern erheblich und beschleunigt Investitionen in mittelklassige SLA-Drucker.

Sinkende Kosten für Desktop-VP-Drucker und Harze

Medizinische Desktop-Stereolithografiesysteme, die im Jahr 2018 noch 45.000 USD kosteten, sind heute für unter 2.000 USD erhältlich, während ISO-10993-Klasse-I-Harze unter 15 USD pro Modell kosten. Der Preisrückgang ermöglicht es Gemeinschaftskrankenhäusern, Pflegehochschulen und ressourcenarmen Einrichtungen, Lösungen des Marktes für 3D-gedruckte Gehirnmodelle zu nutzen, die bisher auf tertiäre Zentren beschränkt waren. Günstigere Verbrauchsmaterialien ermöglichen auch größere Modellchargen für Simulationsintensivkurse und unterstützen evidenzbasierte Lehrpläne ohne Budgetüberschreitungen.

FDA-zugelassene Point-of-Care-Software-Drucker-Kombinationen

Im Jahr 2025 ließ die US-amerikanische FDA den EXT 220 MED-Workflow von 3D Systems zu – bestehend aus Segmentierungssoftware, Drucker und Harz als einzelnes Medizinprodukt – für kraniale Anwendungen. Die Entscheidung vereinfacht die Compliance für die krankenhausbasierte Produktion und verkürzt die Modell-Vorlaufzeit von zwei Tagen auf weniger als vier Stunden. US-amerikanische Gesundheitssysteme richten nun „klinische Fertigungssuiten” angrenzend an die Radiologie für bedarfsgerechte Drucke bei notfallmäßigen Hämatom-Evakuierungen ein und schaffen damit eine neue Wettbewerbsgrenze auf Basis der Durchlaufgeschwindigkeit.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Arbeitsaufwand für DICOM-Segmentierung und Nachbearbeitung | -1.60% | Global, besonders ausgeprägt in Regionen mit hohen Arbeitskosten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Biokompatibilitätsstandards für Materialien | -1.10% | Global, mit regulatorischer Komplexität bei Mehrmarktoperationen | Mittelfristig (2–4 Jahre) |

| Rechtsunsicherheit bei patientenspezifischen Neuromodellen | -0.90% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Begrenzte autoklavierfähige Polymere für den Einsatz im Operationssaal | -0.70% | Global, mit höchster Auswirkung in sterilen chirurgischen Umgebungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Arbeitsaufwand für DICOM-Segmentierung und Nachbearbeitung

Komplexe Neuroanatomie erfordert häufig manuelle Nachbearbeitung nach automatisierten KI-Durchläufen. Peer-reviewte Zeit-Bewegungs-Studien beziffern die durchschnittliche Segmentierung auf 8–24 Stunden pro Patient. Dieser Engpass erhöht die Kosten pro Fall und schränkt den Notfalleinsatz ein. Kleinere Zentren ohne neuroradiologisches Personal müssen die Datenvorbereitung auslagern und verlieren damit die Unmittelbarkeit, die der POC-Druck bietet. Anbieter reagieren mit Deep-Learning-Plugins, doch die regulatorische Validierung automatisierter Konturen bleibt ein limitierender Faktor.

Fragmentierte Biokompatibilitätsstandards für Materialien

ISO 10993 liefert allgemeine Leitlinien, doch regionale Behörden legen abweichende Sterilitäts- und Extraktionsgrenzwerte fest, was parallele Testprogramme für jede Harzcharge erfordert.[3]Chenyang Niu et al., „Biocompatibility Standards in 3D Printing”, Frontiers in Materials, frontiersin.org So besteht beispielsweise dasselbe Photopolymer die Zytotoxizitätstests der US-amerikanischen FDA, scheitert jedoch an den EU-Partikelgrenzwerten. Entwickler tragen doppelte Validierungskosten, die neuartige neuronalspezifische Harze oder leitfähige Hydrogele abschrecken. Laufende gemeinsame ISO/ASTM-Arbeitsgruppen streben harmonisierte Anhänge für die additive Fertigung an, doch die Marktreibung hält während des Prognosezeitraums an.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Biogedruckte Hydrogele treiben Innovationen voran

Biogedruckte Hydrogele verzeichneten bis 2030 die schnellste CAGR von 27,5 %, angetrieben durch Durchbrüche bei fibrinbasierten Tinten, die nach sieben Tagen in Kultur synaptische Signalübertragung unterstützten. Photopolymerharze blieben mit einem Anteil von 43,9 % im Jahr 2024 dominant, da ihre Genauigkeit von unter 100 Mikrometern für mikrovaskuläre Modelle unerlässlich ist. Thermoplastische Filamente bedienen preissensible Lehrlabore, während Silikonelastomere das taktile Feedback für das Üben des zerebrovaskulären Clippings verbessern. Verbundformulierungen mit integriertem röntgendichtem Bariumsulfat ermöglichen intraoperatives Fluoroskopietraining – eine aufkommende Nische im Markt für 3D-gedruckte Gehirnmodelle.

Die Materialauswahl hängt zunehmend von der Sterilisationskompatibilität ab; nur wenige Harze überstehen die für den sterilen Operationssaaleinsatz erforderlichen Autoklavierzyklen bei 134 °C. Folglich drucken Krankenhäuser häufig hauseigene Referenzmodelle und lagern OP-taugliche Führungsschienen an spezialisierte Dienstleister aus. Dennoch deutet die Konvergenz von Hydrogel-Biodruck und Photopolymer-Chassis auf hybride Konstrukte hin, die starre Schädelgerüste mit lebenden Kortex-Analoga verbinden, und positioniert die Materialwissenschaft als zentralen Werttreiber im Markt für 3D-gedruckte Gehirnmodelle.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Drucktechnologie: 3D-Biodruck verändert Anwendungsfelder

SLA/DLP erfasste im Jahr 2024 einen Umsatzanteil von 38,6 %, da seine lasergehärteten Schichten die für Gefäßchirurgen erforderliche Sulkusdetailgenauigkeit von 150–200 Mikrometern erreichen. Dennoch weist der 3D-Biodruck mit 29,2 % die höchste CAGR auf und definiert den Nutzen neu: Forscher der Universität Wisconsin druckten zentimetergroßes Nervengewebe mit funktionaler Konnektivität, was Wirkstofftest-Assays ermöglicht, die mit inerten Kunststoffen unmöglich wären. Multi-Jet-Plattformen kombinieren starre und elastomere Tröpfchen und bieten Chirurgen ein einteiliges Modell, das Tumormasse farblich vom umgebenden Kortex unterscheidet. Open-Source-Masked-SLA-Biodrucker, die auf PubMed dokumentiert sind, senken die Einstiegshürden für akademische Konsortien und fördern die globale Verbreitung.

Point-of-Care-Suiten verwischen die Grenzen zwischen den Modalitäten und integrieren KI-Segmentierung, Harzmischung und Druckerfarmorchestierung in ein validiertes Gerät. Diese Plug-and-Play-Erfahrung hilft kleinen Krankenhäusern, steile Lernkurven zu überspringen, und befeuert die Wettbewerbsintensität im Markt für 3D-gedruckte Gehirnmodelle.

Nach Endnutzer: Medizinproduktehersteller beschleunigen die Einführung

Krankenhäuser und chirurgische Zentren kontrollierten im Jahr 2024 52,9 % des Umsatzes, was die Weiterbildungsmandate und den Bedarf an präoperativen Probeläufen widerspiegelt. Medizinproduktehersteller verzeichnen jedoch eine CAGR von 24,8 %, da sie kraniale Implantate und Neurostimulationsleitungen anhand von Patientendatensätzen statt anhand von Leichendurchschnittswerten iterieren. Medtronic nutzte hochauflösende Gehirndrucke, um Elektrodenverläufe für seine adaptive BrainSense-DBS-Plattform zu verfeinern, Prototypenzyklen zu verkürzen und Ende 2025 die FDA-Zulassung zu erhalten. Akademische Labore halten einen stabilen Anteil, indem sie lebende Gewebedrucke für das Alzheimer-Wirkstoffscreening nutzen, während dedizierte Simulationszentren große Modellchargen für Zertifizierungskurse erwerben. Das Basteln von Verbrauchern bleibt noch in den Anfängen, wächst jedoch, da Drucker für unter 2.000 USD in das Heimlabor-Ökosystem einziehen und breitere Maker-Bewegungstrends widerspiegeln.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 42,8 % des Umsatzes, angetrieben durch ACGME-Simulationsvorschriften, CMS-Erstattungspilotprojekte und FDA-Präzedenzfälle, die gemeinsam die Krankenhauseinführung risikoärmer gestalten. Renommierte Einrichtungen wie die Mayo Clinic veröffentlichen Fallstudien, die Reduzierungen der Operationszeit und weniger Clip-Fehlplatzierungen bei Aneurysma-Operationen nach POC-Modellprobeläufen belegen. Die Vereinigten Staaten führen auch bei Patentanmeldungen für neuronalspezifische Hydrogele und festigen damit ihre Technologieführerschaft im Markt für 3D-gedruckte Gehirnmodelle.

Der Asien-Pazifik-Raum liefert bis 2030 die schnellste CAGR von 20,3 %, da China die Ausbildungsplätze für Neurochirurgen vervierfacht und Industrieparks für additive Fertigung finanziert. Japans alternde Gesellschaft erhöht das Kraniotomievolumen und stimuliert die Nachfrage nach patientenspezifischen Übungstools. Indiens Medizintourismus-Zentren integrieren gedruckte Modelle, um komplexe Tumorpakete zu differenzieren, während die südkoreanische Regierung Zuschüsse für Open-Platform-Biodrucker in Universitätskrankenhäusern kofinanziert.

Europa verzeichnet moderates Wachstum inmitten regulatorischer Heterogenität. Die Fraunhofer-Institute in Deutschland vermarkten ISO-konforme Photopolymermischungen, doch grenzüberschreitende Workflows sind mit CE-Kennzeichnungsvarianten konfrontiert. Frankreich und Italien erproben die Erstattung für 3D-gedruckte chirurgische Führungsschienen, doch die Einführung bleibt zentrumsspezifisch. Das Vereinigte Königreich nach dem Brexit behält seine Stärke in der neurorobotischen Forschung und leitet Innovate-UK-Mittel in hybride Druckvorhaben. Trotz Fragmentierung halten EU-Universitäten die Nachfrage nach Kortex-Organoid-Drucken für pharmazeutische Kooperationen aufrecht und festigen Europas Position als Schwergewicht in Forschung und Entwicklung im globalen Markt für 3D-gedruckte Gehirnmodelle.

Wettbewerbslandschaft

Der Markt für 3D-gedruckte Gehirnmodelle weist eine moderate Konzentration auf. Die fünf größten Anbieter – 3D Systems, Stratasys, Materialise, Axial3D und Anatomage – kontrollieren zusammen rund 55 % des Umsatzes, was ihre Expertise in regulierten Gesundheitsworkflows widerspiegelt. Große etablierte Unternehmen bündeln Software, Drucker und Harze unter ISO-13485-Qualitätssystemen und bieten Krankenhäusern einen Einanbieter-Weg zur Compliance. Spezialisierte Unternehmen differenzieren sich durch neurospezifische Bibliotheken und KI-Segmentierung als Dienstleistung, während Start-up-Bioproduktionshäuser Risikokapital für lebende Gewebekonstrukte einwerben.

Strategische Schritte unterstreichen die Kontrolle über das Ökosystem. 3D Systems sicherte sich die FDA-Zulassung für seine EXT 220 MED POC-Linie und schuf damit eine Vorlage, der Wettbewerber folgen müssen. Materialise erwarb eine Minderheitsbeteiligung an einem KI-Segmentierungsspezialisten, um die Modellvorbereitung zu automatisieren und die Technikerzeit zu halbieren. Der geplante Börsengang von Brainlab in Höhe von 216 Millionen USD finanziert softwareorientierte Workflow-Engines, die 3D-Modelle mit der OP-Navigation integrieren. Medtronic lizenziert derweil Druckdateien gegenseitig mit akademischen Laboren, um implantierbare Neurostimulationsprototypen gemeinsam zu entwickeln – ein Beispiel dafür, wie Gerätehersteller den Markt für 3D-gedruckte Gehirnmodelle für agile Forschung und Entwicklung nutzen.

Die Innovationsgrenze ist die Funktionalisierung – die Einbettung perfundierbarer Kanäle und elektroleitfähiger Hydrogelschichten. Der Funktionsgewebenachweis der Universität Wisconsin löste OEM-Partnerschaften aus, die präklinische Screening-Plattformen suchen. Anbieter, die den Hybriddruck beherrschen, könnten traditionelle Dienstleistungsbüros durch schlüsselfertige Konstrukte statt inerter Kunststoffe verdrängen.

Marktführer in der Branche der 3D-gedruckten Gehirnmodelle

3D Systems Corporation

Stratasys Ltd.

Materialise NV

Axial3D Ltd.

Lazarus 3D, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Medtronic meldete einen Umsatz von 33,5 Milliarden USD für das Geschäftsjahr 2025 und brachte das adaptive BrainSense-DBS-System auf den Markt, das mithilfe patientenspezifischer 3D-Modelle entwickelt wurde.

- Mai 2025: Restor3d sicherte sich 38 Millionen USD zur Beschleunigung von 3D-gedruckten Wirbelsäulen- und Schädelimplantaten.

- Februar 2024: Die Universität Wisconsin-Madison druckte funktionales menschliches Hirngewebe mit synaptischer Aktivität, veröffentlicht in Cell Stem Cell.

Globaler Berichtsumfang für den Markt für 3D-gedruckte Gehirnmodelle

| Thermoplastische Polymere (PLA, ABS, PETG) |

| Photopolymerharze (SLA/DLP) |

| Silikon und Elastomere |

| Verbund- und gefüllte Materialien |

| Biogedruckte Hydrogele |

| FDM / FFF |

| SLA / DLP |

| SLS |

| PolyJet / Material-Jetting |

| 3D-Biodruck |

| Krankenhäuser und chirurgische Zentren |

| Akademische und Forschungseinrichtungen |

| Simulationstrainingslabore |

| Medizinproduktehersteller |

| Einzelverbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Materialtyp | Thermoplastische Polymere (PLA, ABS, PETG) | |

| Photopolymerharze (SLA/DLP) | ||

| Silikon und Elastomere | ||

| Verbund- und gefüllte Materialien | ||

| Biogedruckte Hydrogele | ||

| Nach Drucktechnologie | FDM / FFF | |

| SLA / DLP | ||

| SLS | ||

| PolyJet / Material-Jetting | ||

| 3D-Biodruck | ||

| Nach Endnutzer | Krankenhäuser und chirurgische Zentren | |

| Akademische und Forschungseinrichtungen | ||

| Simulationstrainingslabore | ||

| Medizinproduktehersteller | ||

| Einzelverbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für 3D-gedruckte Gehirnmodelle im Jahr 2025?

Der Markt wird im Jahr 2025 auf 41,2 Millionen USD geschätzt und wird voraussichtlich mit einer CAGR von 9,5 % auf 64,8 Millionen USD bis 2030 wachsen.

Welcher Materialtyp wächst im Bereich des neurochirurgischen 3D-Drucks am schnellsten?

Biogedruckte Hydrogele expandieren mit einer CAGR von 27,5 %, da sie die Bildung funktionaler neuronaler Netzwerke für Forschung und Wirkstofftests unterstützen.

Warum investieren Krankenhäuser in Point-of-Care-3D-Drucksuiten?

FDA-zugelassene integrierte Drucker-Software-Kombinationen ermöglichen es Krankenhäusern, patientenspezifische Modelle innerhalb von Stunden herzustellen, die Operationszeit zu verkürzen und Erstattungsansprüche geltend zu machen.

Was schränkt die breitere Einführung dieser Modelle heute ein?

Arbeitsintensive DICOM-Segmentierung und fragmentierte Biokompatibilitätsstandards erhöhen die Kosten und verlangsamen den Durchsatz.

Welche Unternehmensinnovationen sollten Führungskräfte beobachten?

Die FDA-zugelassene POC-Plattform von 3D Systems und das BrainSense-DBS-System von Medtronic, beide auf Basis von 3D-gedruckten Gehirnmodellen entwickelt, signalisieren marktprägende Fortschritte.

Seite zuletzt aktualisiert am: