Marktgröße und Marktanteil für industrielle Polyurethan-Elastomere

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.60 Milliarden US-Dollar |

| Marktgröße (2031) | 14.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle Polyurethan-Elastomere von Mordor Intelligence

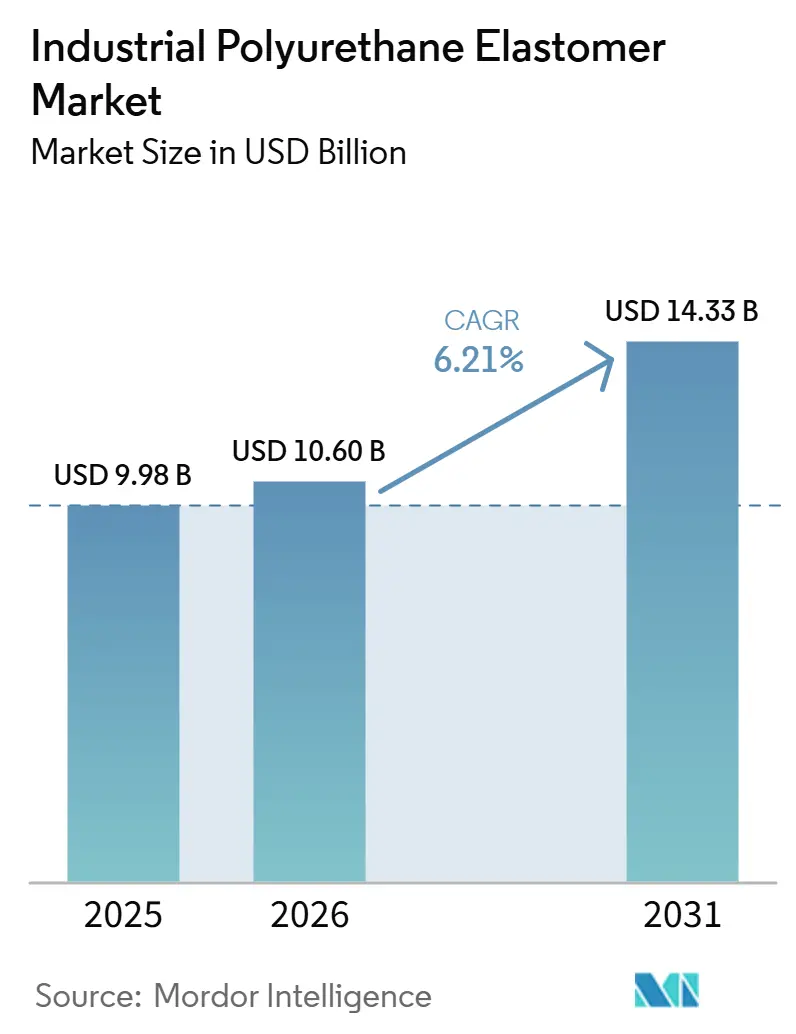

Die Marktgröße für industrielle Polyurethan-Elastomere wurde im Jahr 2025 auf 9,98 Milliarden USD geschätzt und soll von 10,60 Milliarden USD im Jahr 2026 auf 14,33 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,21 % während des Prognosezeitraums (2026–2031). Die robuste Nachfrage nach abriebfesten, hochbelastbaren und chemisch beständigen Elastomeren im Bergbau, in der Öl- und Gasindustrie sowie in automatisierten Lagerhaltungssystemen treibt ein kontinuierliches Umsatzwachstum an. Duroplastische gießfähige Qualitäten bleiben entscheidend für die Herstellung großer, hochgradig individualisierter Teile, während thermoplastisches Polyurethan (TPU) in Anwendungen Marktanteile gewinnt, bei denen kurze Zykluszeiten, Recyclingfähigkeit und geschlossene Kreislaufverarbeitung wesentlich sind. Die rasche Automatisierung im Asien-Pazifik-Raum, die Lokalisierung von Elastomer-Lieferketten in aufstrebenden Volkswirtschaften und die anhaltende Gewichtsreduzierung bei Transportausrüstungen unterstützen das Umsatzwachstum. Der Markt für industrielle Polyurethan-Elastomere profitiert weiterhin von der überlegenen Tieftemperaturflexibilität und dem elastischen Gedächtnis des Materials, die herkömmlichen Gummi und viele fortschrittliche thermoplastische Elastomere unter extremen Einsatzbedingungen übertreffen.

Wesentliche Erkenntnisse des Berichts

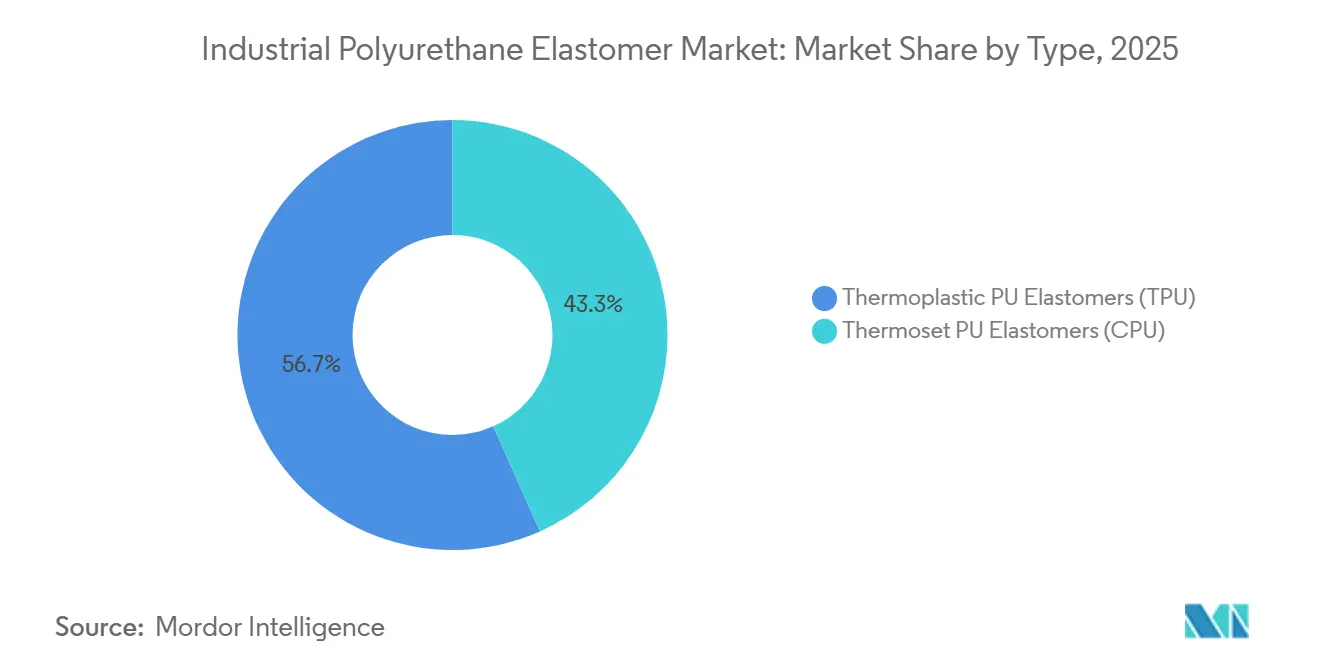

- Nach Typ hielten thermoplastische PU-Elastomere (TPU) im Jahr 2025 einen Marktanteil von 56,67 % am Markt für industrielle Polyurethan-Elastomere und werden voraussichtlich bis 2031 mit einer CAGR von 6,89 % wachsen.

- Nach Verarbeitungstechnologie führte das Spritzgießen mit einem Marktanteil von 39,66 % am Markt für industrielle Polyurethan-Elastomere im Jahr 2025, während andere Verarbeitungstechnologien (Pressen, Blasformen usw.) voraussichtlich die schnellste CAGR von 6,90 % bis 2031 verzeichnen werden.

- Nach Anwendung dominierten Räder und Rollen mit einem Marktanteil von 31,11 % am Markt für industrielle Polyurethan-Elastomere im Jahr 2025; Schwingungs- und Stoßdämpfungskomponenten entwickeln sich mit einer CAGR von 7,12 % bis 2031.

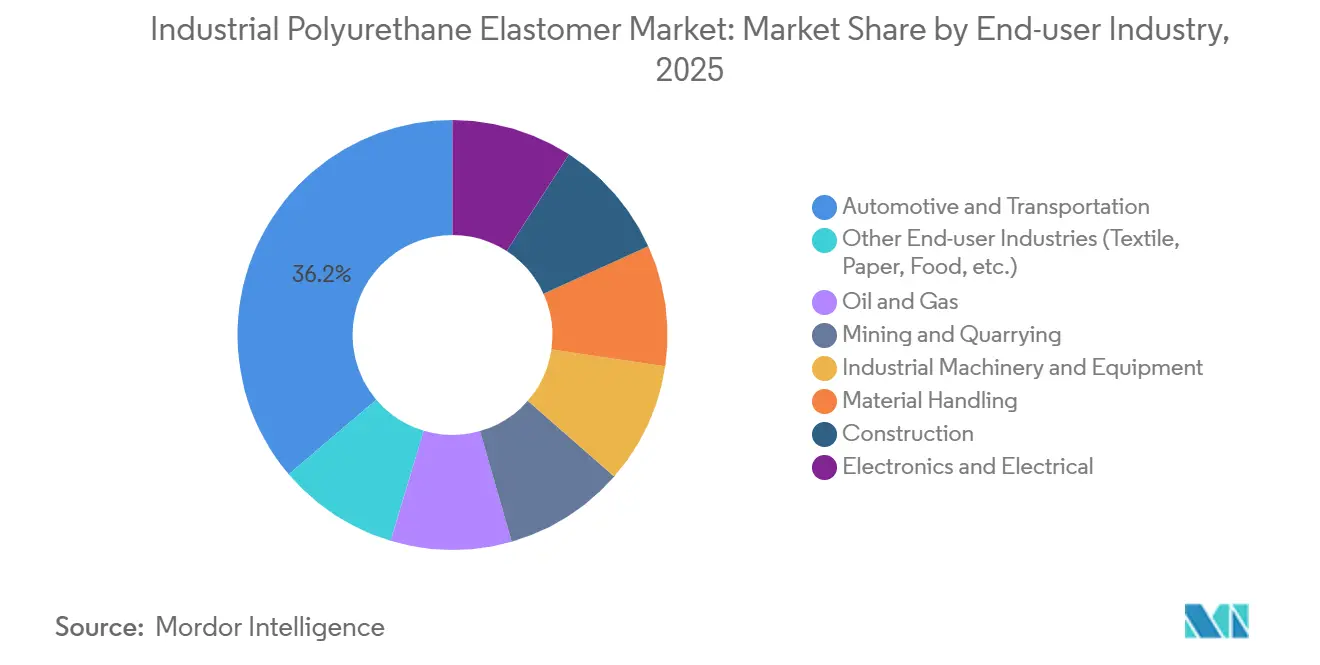

- Nach Endverbraucherbranche trug die Automobil- und Transportbranche im Jahr 2025 mit 36,21 % zum Marktanteil für industrielle Polyurethan-Elastomere bei, während Elektronik und Elektrotechnik mit einer CAGR von 7,23 % bis 2031 das am schnellsten wachsende Segment darstellt.

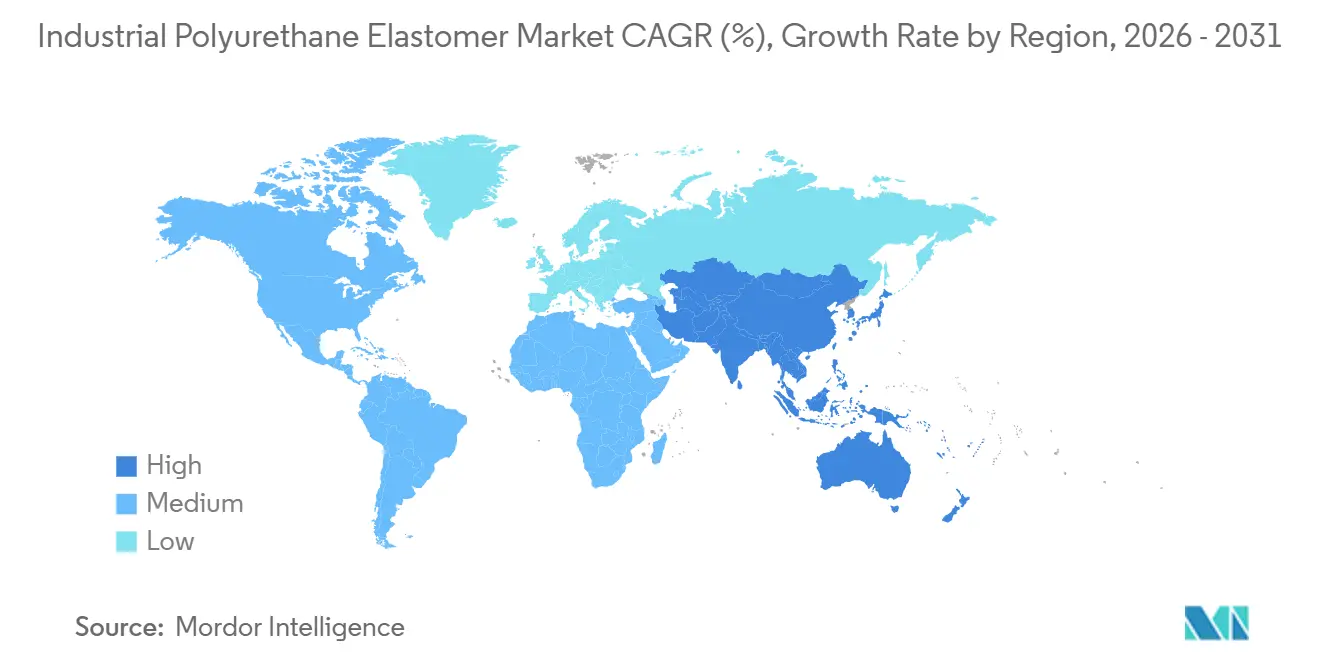

- Nach Geografie erzielte der Asien-Pazifik-Raum im Jahr 2025 einen Marktanteil von 46,67 % am Markt für industrielle Polyurethan-Elastomere und wird voraussichtlich bis 2031 eine CAGR von 6,98 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für industrielle Polyurethan-Elastomere

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung von Öl- und Gasexplorationsausrüstungen unter Verwendung von Polyurethanteilen | +1.2% | Global, mit Schwerpunkt in Nordamerika (Golf von Mexiko, Permian Basin), Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate) und Offshore-Asien-Pazifik (Malaysia, Australien) | Mittelfristig (2–4 Jahre) |

| Gewichtsreduzierung durch Metall-PU-Hybride in schweren Maschinen | +1.4% | Nordamerika und Europa (Automobil, Baumaschinen), Kernregion Asien-Pazifik (China, Indien Industriemaschinen) | Langfristig (≥ 4 Jahre) |

| Industrielle Automatisierung erfordert hochbelastbare Schwingungsdämpfung | +1.5% | Kernregion Asien-Pazifik (China, Südkorea Elektronikfertigung), Nordamerika (Lagerautomatisierung), Europa (Automobilrobotik) | Kurzfristig (≤ 2 Jahre) |

| 3D-gedrucktes PU-Elastomer-Werkzeug für schnelles industrielles Prototyping | +0.8% | Nordamerika und Europa (Luft- und Raumfahrt, Automobil-Forschung und -Entwicklung), aufkommend in Asien-Pazifik (Chinas Zentren für additive Fertigung) | Mittelfristig (2–4 Jahre) |

| Vor-Ort-Sprühelastomer-Beschichtungen zur Verlängerung der Anlagenlebensdauer | +1.0% | Global, mit früher Einführung in Bergbauregionen (Australien, Südamerika), Öl- und Gasinfrastruktur (Naher Osten, Nordamerika) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung von Öl- und Gasexplorationsausrüstungen unter Verwendung von Polyurethanteilen

Polyurethandichtungen, Pipeline-Molche und Kabelschutzvorrichtungen weisen eine ausgezeichnete Beständigkeit gegenüber Kohlenwasserstoffimmersion und Temperaturen unter -40 °C auf und ersetzen Nitril- und Fluorelastomere in Unterwasserprojekten. Gusselastomere mit Shore-A-Härtewerten von 70–95 verlängern die Standzeit von abrasiven Schlammpumpen um bis zu 300 % und reduzieren Ausfallzeiten für Offshore-Betreiber.

Gewichtsreduzierung durch Metall-PU-Hybride in schweren Maschinen

Die Verbindung von Polyurethanhülsen mit Aluminium- oder Stahlkernen reduziert die ungefederte Masse, während die erforderliche Steifigkeit für Fahrwerksbuchsen und Kabinenlagerungen erhalten bleibt. BASFs Cellasto-Komponenten erzielten bei einem Testprogramm im Jahr 2024 eine Verbesserung der NVH-Leistung (Geräusch, Vibration und Rauheit) um 2,4 %, was zu einer Investition von 100 Millionen EUR in ein neues Cellasto-Werk in Indien führte, das voraussichtlich 2026 den Betrieb aufnehmen wird[1]BASF, "Cellasto NVH-Leistungsergebnisse," basf.com.

Industrielle Automatisierung erfordert hochbelastbare Schwingungsdämpfung

Fahrerlose Transportsysteme benötigen Räder, die Lasten von über 500 kg tragen können und dabei eine Positionsgenauigkeit von ±2 mm einhalten. Es wurde nachgewiesen, dass Polyurethan-Lenkrollen die Bodenvibration im Vergleich zu Nylon-Alternativen um 35 % reduzieren und so einen kontinuierlichen 24/7-Betrieb in Lagerumgebungen ermöglichen.

3D-gedrucktes PU-Elastomer-Werkzeug für schnelles industrielles Prototyping

Die additive Fertigung von TPU-Qualitäten wie EPU 43 erreicht Zugfestigkeiten von etwa 45 MPa und Dehnungen von über 600 %, was die Entwicklungsvorlaufzeiten für Vorrichtungen erheblich von Wochen auf Tage reduziert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-REACH-Beschränkungen für Diisocyanate | -0.9% | Europa (Deutschland, Frankreich, Italien, Vereinigtes Königreich, nordische Länder), mit Ausstrahlungseffekten auf exportorientierte Lieferanten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fortschrittliche thermoplastische Elastomere (PEBA, TPU-Legierungen) als Substitute | -0.6% | Global, mit Schwerpunkt in Nordamerika und Europa, Medizin/Automobil, Asien-Pazifik-Elektronik | Mittelfristig (2–4 Jahre) |

| Versicherungsbedingte Entflammbarkeitsbedenken im Untertagebau | -0.3% | Australien, Südamerika (Chile, Peru, Brasilien), Südafrika, Nordamerika (Kohleregionen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-REACH-Beschränkungen für Diisocyanate

Gemäß den EU-REACH-Vorschriften, die im August 2023 in Kraft getreten sind, müssen alle europäischen Arbeitnehmer, die MDI oder TDI handhaben, eine zertifizierte Schulung absolvieren, was die Compliance-Kosten erhöht und OEMs dazu veranlasst, auf TPU umzusteigen, wo das Spritzgießen handgegossene CPU-Teile ersetzen kann[2]ISOPA, "Diisocyanat-Schulungsanforderungen," isopa.org.

Fortschrittliche thermoplastische Elastomere (PEBA, TPU-Legierungen) als Substitute

Fortschrittliche thermoplastische Elastomere (TPE), wie PEBA, bieten überlegene Leistung, einschließlich Flexibilität bei -40 °C und Beständigkeit gegenüber wiederholter Dampfsterilisation, was den Marktanteil von Polyurethan bei hochwertigen medizinischen Schläuchen und Hochleistungsschuhen verringert. Darüber hinaus bieten TPU-Legierungen, die das Hartsegmentverhältnis optimieren, vergleichbare Dämpfungseigenschaften bei einfacherer Verarbeitung, was den Wettbewerb für konventionelle Polyurethanlieferanten verschärft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Anpassbare duroplastische Qualitäten behaupten die Führungsposition

Thermoplastische Polyurethan-Elastomere (TPU) machten im Jahr 2025 einen Marktanteil von 56,67 % am Markt für industrielle Polyurethan-Elastomere aus und werden voraussichtlich bis 2031 mit einer CAGR von 6,89 % wachsen. Dieses Segment führt bei Anwendungen wie Kleinserien-Schwerlastsieben, großen Rollen und maßgefertigten Dichtungen, die Toleranzen von mehr als ±5 mm erfordern. Die Gussverarbeitung ermöglicht die Anpassung der Shore-Härte von 40A bis 75D und erleichtert die Integration von Faser- oder Mikrosphärenfüllstoffen ohne Scherwärmeprobleme. Das Wachstum von thermoplastischem TPU wird durch Recyclingvorschriften unterstützt; Dows SPECFLEX CIR-Linie, die 2025 eingeführt wurde, enthält bis zu 65 % recyceltes TPU und hält dabei die Zugfestigkeitsbenchmarks ein.

Thermoplastisches TPU profitiert von der Effizienz des Spritzgießens und der Einhaltung der Anforderungen der Kreislaufwirtschaft, insbesondere bei Automobilinnenverkleidungen und Elektronikgehäusen. Gusselastomere (CPU) behalten jedoch einen Vorteil bei Anwendungen, die extreme Abriebfestigkeit, übergroße Teile und komplexe Chemikalien erfordern, die eine Verarbeitungsflexibilität vor Ort erfordern. Die ISO 7425-1:2021-Standardisierung von Härte- und Druckverformungsrestprüfungen verbessert die lieferantenübergreifende Vergleichbarkeit und mindert Risiken bei der Beschaffung großer Anlagen für Branchen wie Bergbau und Offshore-Plattformen.

Nach Verarbeitungstechnologie: Spritzgießen führt, Hybridmethoden beschleunigen sich

Das Spritzgießen hielt im Jahr 2025 einen Marktanteil von 39,66 %, da es präzise Geometrien mit minimalem Nachbearbeitungsaufwand erzeugen kann. Eine Studie aus dem Jahr 2024 zeigte, dass eine Erhöhung der Zylindertemperaturen von 190 °C auf 210 °C die Zugfestigkeit um 12 % verbesserte, was die Bedeutung von Prozessparametern bei der Optimierung der TPU-Leistung unterstreicht. Das Gießen bleibt für die Herstellung von Teilen, die typische Pressenkapazitäten übersteigen, und für schnelle Feldreparaturen unerlässlich. Andere Verarbeitungstechnologien, einschließlich Pressen und Blasformen, werden voraussichtlich bis 2031 mit einer CAGR von 6,90 % wachsen, angetrieben durch Fortschritte bei der Mehrkomponentenformgebung, die weiche Oberflächen mit strukturellen Kernen in einem einzigen Prozess kombiniert.

Die kontinuierliche Extrusion wird häufig für Riemen und Schläuche verwendet, wobei das Marktwachstum mit verbesserter Materialhomogenität und ununterbrochener Produktion zusammenhängt. Darüber hinaus senken digitale Prozesssteuerungen und geschlossene Dosiersysteme die Hürden für kleine Verarbeiter bei der Einführung von Hybridplattformen und verlagern den Marktanteil hin zu agilen regionalen Verarbeitern.

Nach Anwendung: Räder und Rollen dominieren, Dämpfungskomponenten steigen stark an

Räder und Rollen machten im Jahr 2025 einen Marktanteil von 31,11 % an der Marktgröße für industrielle Polyurethan-Elastomere aus. Polyurethan-Lenkrollen bieten im Vergleich zu Gummialternativen bei Hochgeschwindigkeitsförderanlagen eine um 40 % längere Standzeit und reduzieren die Gesamtbetriebskosten für Lebensmittel- und Elektronikhersteller. Schwingungs- und Stoßdämpfungskomponenten werden voraussichtlich mit der schnellsten CAGR von 7,12 % bis 2031 wachsen, angetrieben durch Anwendungen in Elektrofahrzeugchassis und Präzisionsrobotik, wo Dämpfungskoeffizienten für die Haltbarkeit von Elektronik entscheidend sind.

Andere Anwendungen, einschließlich Riemen, Kupplungen, Dichtungen und Flanschdichtungen, tragen ebenfalls zur Nachfrage bei. Beispielsweise verwenden Gates' Poly Chain GT2-Riemen Polyurethanzähne, um die Zeitgenauigkeit über Millionen von Zyklen aufrechtzuerhalten. Hochdruckhydraulikdichtungen aus TPU können Drücken von 45–55 MPa ohne Extrusion standhalten und bedienen Branchen wie Bohr- und Erdbewegungsausrüstungen.

Nach Endverbraucherbranche: Transport dominiert, Elektronik gewinnt an Dynamik

Die Automobil- und Transportbranche machte im Jahr 2025 36,21 % der Nachfrage aus, angetrieben durch die Wirksamkeit des Materials bei der NVH-Isolierung (Geräusch, Vibration und Rauheit), Fahrwerksbuchsen und Zahnriemen, die in Temperaturbereichen von -40 °C bis +120 °C betrieben werden. Elektrofahrzeugantriebsstränge verschärfen diese Anforderungen, insbesondere für die Hochfrequenzdämpfung. Das Elektronik- und Elektrotechniksegment wird voraussichtlich bis 2031 mit einer CAGR von 7,23 % wachsen, angetrieben durch die Nachfrage nach tragbaren Sensoren und flexiblen Schaltkreisen, die auf biokompatible TPU-Gehäuse im Submillimeterbereich angewiesen sind.

Neue Technologien, wie MXen-verstärkte wasserbasierte Polyurethanfolien mit Dehnungsempfindlichkeiten von 12,5 über 10.000 Zyklen, eröffnen neue Möglichkeiten bei intelligenten Wearables. Gleichzeitig fordern Öl und Gas, Bergbau und Industriemaschinen weiterhin Polyurethan für seine Abrieb- und Chemikalienbeständigkeit, während die Automatisierung der Materialhandhabung ein nachhaltiges Volumenwachstum in Logistikzentren weltweit unterstützt.

Geografische Analyse

Der Asien-Pazifik-Raum dominierte im Jahr 2025 mit einem Umsatzanteil von 46,67 % und wird voraussichtlich bis 2031 die schnellste CAGR von 6,98 % aufweisen. Kapazitätserweiterungen in China, wie Covestros Phase-1-TPU-Werk in Zhuhai mit einer Kapazität von 30 kt/Jahr, das 2026 in Betrieb genommen wurde, ermöglichen eine lokale Versorgung für Branchen wie Schuhwerk, Unterhaltungselektronik und Automobil. Indiens wachsender Polyolverbrauch steht im Einklang mit neuen Cellasto-Kapazitäten, die voraussichtlich 2026 in Betrieb gehen und die vertikale Integration in Südasien stärken. Japan und Südkorea konzentrieren sich auf die Lieferung von fortschrittlichem TPU in Elektronikqualität, während die ASEAN-Länder die Nachfrage nach Schuhwerk- und Haushaltsgerätebaugruppen abdecken, die von der chinesischen Küste verlagert werden.

Nordamerika behauptet eine starke Marktposition, unterstützt durch die Automobil-, Öl- und Gas- sowie Lagerautomatisierungssektoren. Dows Erweiterung der Propylenglykol-Produktion in Thailand im Jahr 2025 sichert vorgelagerte Rohstoffe und ergänzt Huntsmans geplante Erhöhung der europäischen Systemkapazität bis 2026. Mexikos Nearshoring-Trend unterstützt gegossene Polyurethan-NVH-Komponenten für US-amerikanische Fahrzeugmontagelinien.

In Europa treiben strenge REACH-Vorschriften für Diisocyanate einen Wandel hin zum TPU-Spritzgießen und Präpolymersystemen mit geringerem Gehalt an freien Monomeren voran. Deutschland, Frankreich und Italien sind die Ankerpunkte der Nachfrage nach fortschrittlichen Dämpfungslagern und Eisenbahnkomponenten, während nordische Länder biobasierte Polyole und halogenfreie Flammschutzmittel für Windenergie- und Kälteklima-Anwendungen betonen. Ausgewählte südamerikanische und nahöstliche Märkte nutzen Polyurethan in der Bergbau- und Petrochemieinfrastruktur, obwohl das Wachstum durch die Volatilität der Rohstoffzyklen gedämpft wird.

Wettbewerbslandschaft

Fünf vertikal integrierte Lieferanten, darunter BASF, Covestro, Huntsman, Lanxess und Dow, hielten im Jahr 2025 gemeinsam die Mehrheit des Marktanteils für industrielle Polyurethan-Elastomere und nutzten dabei die eigene MDI/TDI-Produktion und globale Formulierungszentren. Strategische Initiativen, wie Wanhuas MDI-Linie mit 700 kt/Jahr, die im zweiten Quartal 2026 in Betrieb gehen soll, verbessern die Kosteneffizienz und verkürzen die Vorlaufzeiten in Asien. BASFs geplantes indisches Cellasto-Werk unterstreicht den Wandel hin zur regionalen Versorgung für NVH-Module in Automobil- und Industrieanlagen.

Nischenanbieter wie Era Polymers (Australien) und Herikon (Niederlande) sichern sich Aufträge durch Vor-Ort-Guss und schnelles Prototyping für Offshore-, Bergbau- und Marineprojekte, bei denen Ausfallzeiten erhebliche Kosten verursachen. Die Übernahme des Polyurethangeschäfts von LANXESS durch die UBE Corporation im Jahr 2025 für 495 Millionen USD erweitert deren Präsenz in Europa und Nordamerika für Spezialprepolymere. Innovationen konzentrieren sich auf biobasierte Polyole, selbstheilende Matrices und digital gestütztes Farbabgleichen, da OEMs niedrigere CO₂-Fußabdrücke und Echtzeit-Qualitätsüberwachung priorisieren. Patentaktivitäten bei leitfähigen, MXen-verstärkten Polyurethandispersionen deuten auf zunehmenden Wettbewerb im Markt für flexible Elektronik hin.

Da die fünf größten Lieferanten einen Marktanteil von 49 % halten, bleibt die Branche mäßig konzentriert, mit Möglichkeiten zur selektiven Konsolidierung bei Standardqualitäten. Gleichzeitig erhalten Individualisierung und anwendungsspezifisches Engineering eine fragmentierte Landschaft regionaler Verarbeiter aufrecht.

Marktführer für industrielle Polyurethan-Elastomere

BASF

Covestro AG

Dow

LANXESS

Huntsman International LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Covestro AG stärkte sein Geschäftsnetzwerk für gegossene Polyurethan-Elastomere (CPU) in Taiwan. Die Initiative zielte auf die Nachfrage in automatisierten Anlagen, intelligenter Logistik, Offshore-Windkraft, Abdichtung für Bau und Infrastruktur sowie der Zellstoff- und Papierindustrie ab und verbesserte den lokalen Service und Vertriebssupport für fortschrittliche Materialsysteme und Präzisionsgießmaschinen.

- Oktober 2024: Lubrizol brachte vier biomassebalancierte ESTANE RNW thermoplastische Polyurethan-Produkte (TPU) auf den Markt, die darauf abzielten, den CO₂-Fußabdruck um bis zu 59 % zu reduzieren und dabei die Leistungsmerkmale erdölbasierter Harze beizubehalten. Diese unter dem ISCC PLUS-Schema zertifizierten Materialien unterstützten die Nachhaltigkeit in industriellen Anwendungen, ohne Änderungen an bestehenden Produktionsprozessen zu erfordern.

Umfang des globalen Berichts über den Markt für industrielle Polyurethan-Elastomere

Industrielle Polyurethan-Elastomere sind langlebige und vielseitige Materialien, die als duroplastische oder thermoplastische Varianten erhältlich sind. Sie bieten im Vergleich zu herkömmlichen Materialien wie Gummi, Kunststoff und Metall eine überlegene Tragfähigkeit, Verschleißfestigkeit und Elastizität. Mit ausgezeichneter Chemikalien- und Abriebfestigkeit werden diese Elastomere in anspruchsvollen Anwendungen eingesetzt, darunter Formgebung, Bergbau, Automobilkomponenten, Räder und schützende Industrieteile.

Der Markt für industrielle Polyurethan-Elastomere ist nach Typ, Verarbeitungstechnologie, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in thermoplastische PU-Elastomere (TPU) und duroplastische PU-Elastomere (CPU) segmentiert. Nach Verarbeitungstechnologie ist der Markt in Spritzgießen, Gießen, Extrusion und andere Verarbeitungstechnologien (Pressen, Blasformen usw.) segmentiert. Nach Anwendung ist der Markt in Räder und Rollen, Riemen und Kupplungen, Schwingungs- und Stoßdämpfungskomponenten, Dichtungen und Flanschdichtungen, Maschinenkomponenten, Bergbausiebe und -auskleidungen sowie andere Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil und Transport, Öl und Gas, Bergbau und Steinbruch, Industriemaschinen und -ausrüstungen, Materialhandhabung, Bauwesen, Elektronik und Elektrotechnik sowie andere Endverbraucherbranchen (Textil, Papier, Lebensmittel usw.) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für industrielle Polyurethan-Elastomere in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Thermoplastische PU-Elastomere (TPU) |

| Duroplastische PU-Elastomere (CPU) |

| Spritzgießen |

| Gießen |

| Extrusion |

| Andere Verarbeitungstechnologien (Pressen, Blasformen usw.) |

| Räder und Rollen |

| Riemen und Kupplungen |

| Schwingungs- und Stoßdämpfungskomponenten |

| Dichtungen und Flanschdichtungen |

| Maschinenkomponenten |

| Bergbausiebe und -auskleidungen |

| Andere Anwendungen |

| Automobil und Transport |

| Öl und Gas |

| Bergbau und Steinbruch |

| Industriemaschinen und -ausrüstungen |

| Materialhandhabung |

| Bauwesen |

| Elektronik und Elektrotechnik |

| Andere Endverbraucherbranchen (Textil, Papier, Lebensmittel usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Thermoplastische PU-Elastomere (TPU) | |

| Duroplastische PU-Elastomere (CPU) | ||

| Nach Verarbeitungstechnologie | Spritzgießen | |

| Gießen | ||

| Extrusion | ||

| Andere Verarbeitungstechnologien (Pressen, Blasformen usw.) | ||

| Nach Anwendung | Räder und Rollen | |

| Riemen und Kupplungen | ||

| Schwingungs- und Stoßdämpfungskomponenten | ||

| Dichtungen und Flanschdichtungen | ||

| Maschinenkomponenten | ||

| Bergbausiebe und -auskleidungen | ||

| Andere Anwendungen | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Öl und Gas | ||

| Bergbau und Steinbruch | ||

| Industriemaschinen und -ausrüstungen | ||

| Materialhandhabung | ||

| Bauwesen | ||

| Elektronik und Elektrotechnik | ||

| Andere Endverbraucherbranchen (Textil, Papier, Lebensmittel usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für industrielle Polyurethan-Elastomere?

Der Markt für industrielle Polyurethan-Elastomere hat im Jahr 2026 einen Wert von 10,60 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 14,33 Milliarden USD erreichen, was einer CAGR von 6,21 % ab 2026 entspricht.

Welcher Typ von Polyurethan-Elastomer wächst bis 2031 am schnellsten?

Thermoplastische PU-Elastomere (TPU) werden voraussichtlich bis 2031 mit einer CAGR von 6,89 % wachsen, aufgrund ihrer Anpassungsflexibilität.

Warum wächst der Asien-Pazifik-Raum bis 2031 am schnellsten?

Lokalisierte TPU-Kapazitätserweiterungen in China und Indien, kombiniert mit rascher Automatisierung und Automobilproduktion, treiben eine CAGR von 6,98 % für die Region bis 2031 an.

Wie wirken sich die EU-REACH-Vorschriften auf Polyurethanverarbeiter aus?

Die obligatorische Diisocyanat-Schulung erhöht die Compliance-Kosten und fördert einen Wandel hin zum TPU-Spritzgießen in europäischen Anwendungen.

Seite zuletzt aktualisiert am: