Größe und Marktanteil des thailändischen Facility-Management-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

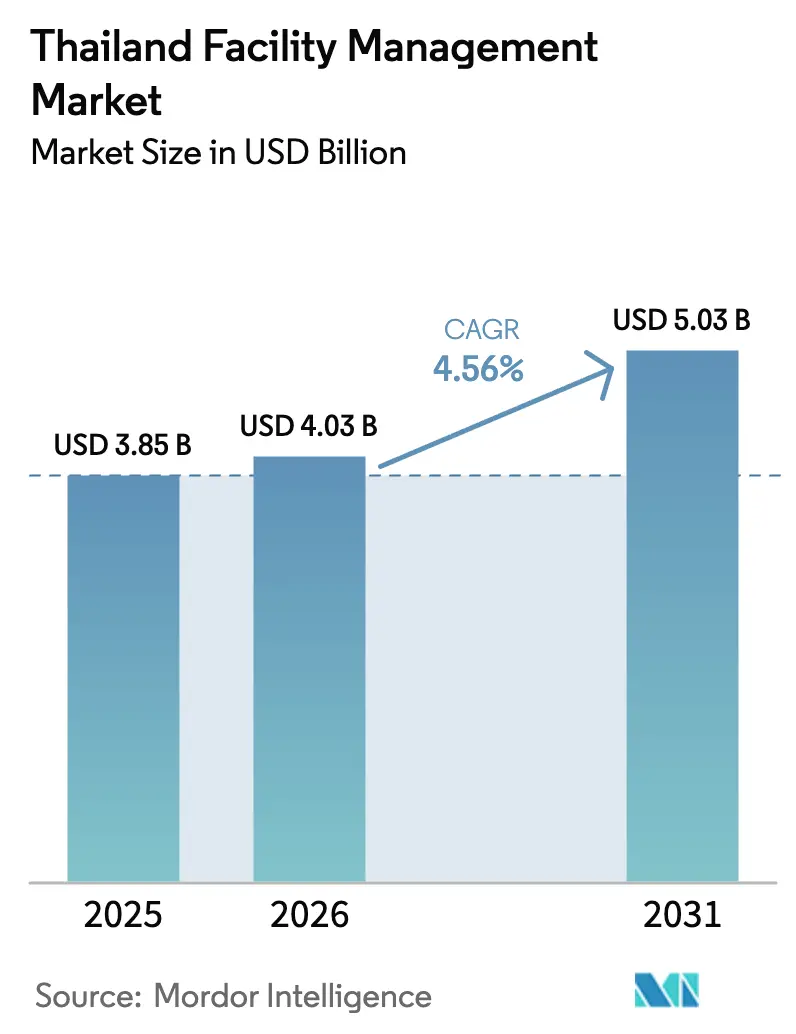

| Marktgröße im Basisjahr (2025) | 3.85 Milliarden US-Dollar |

| Marktgröße (2026) | 4.03 Milliarden US-Dollar |

| Marktgröße (2031) | 5.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Facility-Management-Markts von Mordor Intelligence

Die Größe des thailändischen Facility-Management-Markts wird im Jahr 2026 auf 4,03 Milliarden USD geschätzt, ausgehend von einem Wert von 3,85 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 5,03 Milliarden USD, was einer CAGR von 4,56 % über den Zeitraum 2026–2031 entspricht. Die Wachstumsdynamik wird durch die industriellen Modernisierungen im Rahmen von Thailand 4.0, den Infrastrukturausbau des Eastern Economic Corridor (EEC) sowie eine stetige Verlagerung hin zu technologiegestützten Fremdvergabemodellen unterstützt. Steigende ausländische Direktinvestitionen, insbesondere der 317 Unternehmen, die in den ersten fünf Monaten des Jahres 2024 in den EEC eingetreten sind, erweitern die adressierbare Basis für integrierte Hard- und Soft-Services. Die Digitalisierung verändert die Leistungserbringung, da IoT-Plattformen, KI-gestützte Gebäudeanalysen und 5G-Konnektivität die Anlagenverfügbarkeit und Energieeffizienz verbessern. Der wachsende unternehmerische Fokus auf das Wohlbefinden der Mitarbeiter verstärkt die Nachfrage nach hochwertigen Arbeitsplatzerlebnisangeboten, während Nachhaltigkeitsvorgaben Sanierungsarbeiten im gewerblichen Immobilienbereich vorantreiben. Dennoch belasten Arbeitskräftemangel, regulatorische Fragmentierung außerhalb Bangkoks und volatile Materialkosten die Anbietermargen und verschärfen den Wettbewerb.

Wesentliche Erkenntnisse des Berichts

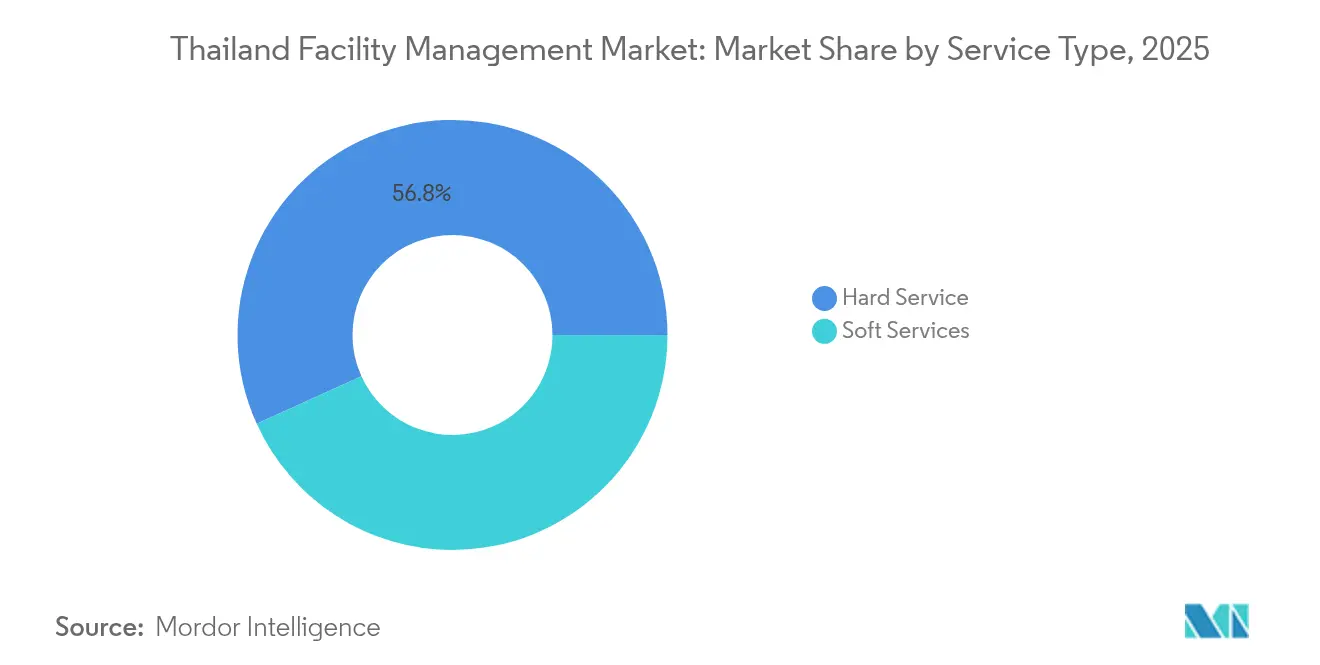

- Nach Servicetyp führten Hard Services im Jahr 2025 mit einem Umsatzanteil von 56,78 %; Soft Services werden bis 2031 die höchste CAGR von 4,73 % verzeichnen.

- Nach Angebotstyp entfiel auf das Fremdvergabemodell im Jahr 2025 ein Anteil von 60,74 % am thailändischen Facility-Management-Markt, mit einer CAGR von 4,58 % über den Prognosezeitraum.

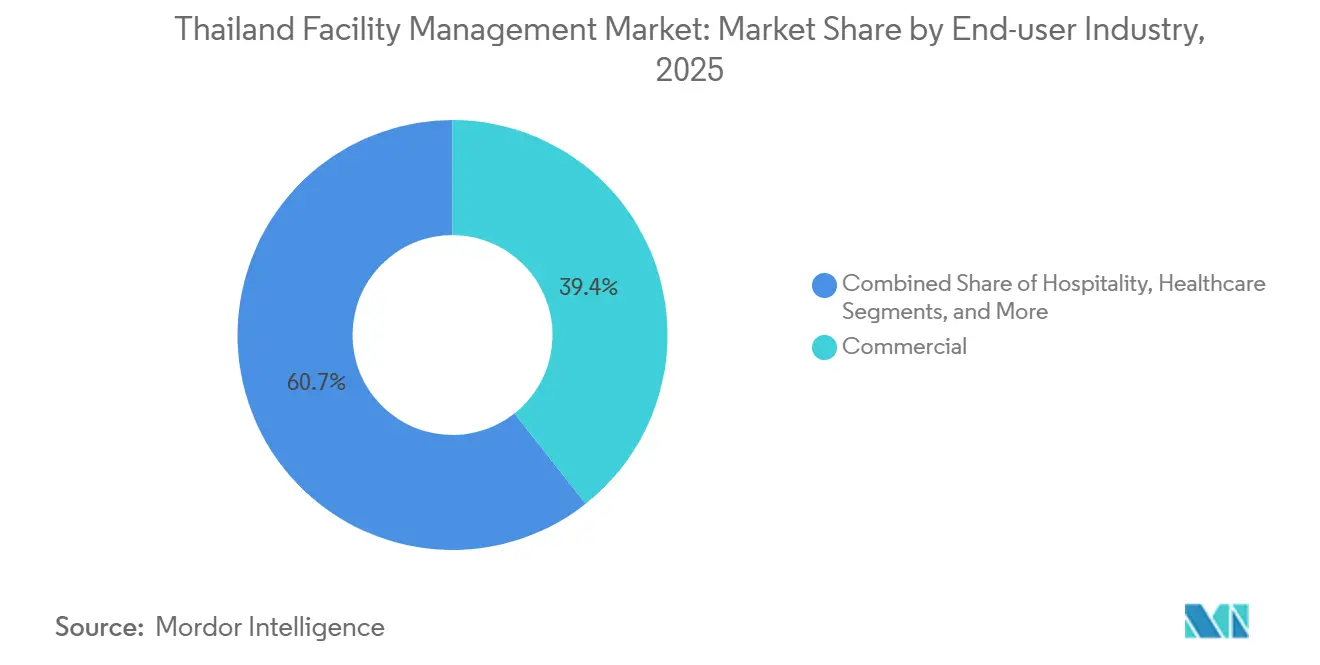

- Nach Endnutzerbranche hielten gewerbliche Einrichtungen im Jahr 2025 einen Anteil von 39,35 % am thailändischen Facility-Management-Markt, während das Segment institutionelle und öffentliche Infrastruktur bis 2031 mit einer CAGR von 4,78 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im thailändischen Facility-Management-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion des gewerblichen Immobilienmarkts | +1.2% | Bangkok; Chonburi, Rayong, Chachoengsao | Mittelfristig (2–4 Jahre) |

| Technologieintegration (IoT, KI, Automatisierung) | +0.8% | Landesweit; frühe Gewinne in Bangkok und Chonburi | Langfristig (≥ 4 Jahre) |

| Zunehmender Trend zur Fremdvergabe | +0.9% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Wachsender Fokus auf Arbeitsplatzerlebnis | +0.6% | Bangkok; wichtige Ballungsräume | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für ausländische Direktinvestitionen | +0.7% | EEC-Provinzen; Industriegebiete landesweit | Langfristig (≥ 4 Jahre) |

| Nachfrage nach grünen und energieeffizienten Anlagen | +0.5% | Bangkok; tourismusgeprägte Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion des gewerblichen Immobilienmarkts

Die Investitionszusagen für gewerbliche Projekte stiegen im ersten Quartal 2024 um 31 % auf 6,2 Milliarden USD und befeuern die Nachfrage nach ganzheitlichen Facility-Management-Lösungen. [1]One Start One Stop Investment Center, "Thailands Investitionszusagen Januar–März steigen stark an," OSOS.BOI.GO.TH Die Grundstücksverkäufe in Industriegebieten innerhalb des EEC steigen bis 2025 jährlich um 18–20 %, was FM-Anbieter zwingt, ihre Teams für Asset-Management und Energiedienstleistungen auszubauen. Das Industrieportfolio der WHA Group von 2,9 Millionen m² und der Gewinnanstieg von 154 % im ersten Quartal 2024 unterstreichen, wie Einnahmen aus dem Versorgungsmanagement mittlerweile mit Mieteinnahmen konkurrieren. Gemischt genutzte Vorzeigeprojekte wie die THB-15-Milliarden-Pipeline (0,43 Milliarden USD) von Central Pattana und der LEED-Gold-zertifizierte SINGHA COMPLEX erfordern multidisziplinäre FM-Programme, die Sicherheit, HVAC, Reinigung und ESG-Berichterstattung umfassen. Die Konzentration von Neubauten in Bangkok und dem EEC ermöglicht es Dienstleistungsunternehmen, die Routendichte zu optimieren und gemeinsame mobile Ingenieurszentren einzusetzen.

Technologieintegration (IoT, KI, Automatisierung)

Thailands IoT-Markt entwickelt sich bis 2030 auf 2,19 Milliarden USD, da staatliche Smart-City-Anreize die Einführung vernetzter Gebäude beschleunigen. Das St. Regis Bangkok erzielte nach der Installation KI-basierter Kältemaschinenanalysen Energieeinsparungen von 9 % und bestätigte damit die schnelle Amortisation datengesteuerter Anlagenoptimierung. [2]AltoTech, "St. Regis steigert Energieeffizienz," ALTOTECH.AI Der 5G-mmWave-Einsatz von AIS in der Fabrik von Alliance Laundry in Chonburi liefert Telemetrie im Millisekundenbereich und ermöglicht vorausschauende Wartung für unternehmenskritische Anlagen. Hitachis Lumada Center in Bangkok bietet portfolioweite Dashboards, die Liefervorlaufzeiten verkürzen, und KaaIoT-Sensative-Partnerschaften bündeln Sensoren mit Cloud-Plattformen, um abonnementbasierte FM-Analysen anzubieten. Mit der Reifung von Digital-Twin-Einführungen sichern sich Anbieter, die Softwarekompetenz neben traditionellen Handwerksfertigkeiten einbetten, Premiumverträge und positionieren den thailändischen Facility-Management-Markt für nachhaltiges technologiegetriebenes Wachstum.

Zunehmender Trend zur Fremdvergabe

Das Fremdvergabemodell macht bereits 61,23 % der Ausgaben im Jahr 2024 aus und bleibt von zentraler Bedeutung, da Unternehmen ihren Fokus verstärkt auf das Kerngeschäft legen. Der Dreijahresvertrag von Dusit Hospitality Services für das Luxus-Eigentumswohnungsprojekt MARQUE Sukhumvit signalisiert eine Migration von Hochhauswohnanlagen hin zu professionellen FM-Betreibern. Der 70-prozentige Gesundheitsversorgungsanteil von Epicure Catering zeigt, wie branchenspezifisches Fachwissen und Lebensmittelsicherheitszertifizierungen Outsourcing-Spezialisten einen strukturellen Vorteil verschaffen. Partnerschaften wie Tuya Smart und AiTAN integrieren IoT-Infrastruktur in Fremdvergabepakete und ermöglichen es FM-Unternehmen, Fernüberwachung von Anlagen und mobilorientierte Mieter-Apps anzubieten. Die Komplexität des Arbeitsrechts, einschließlich des ab Oktober 2025 geltenden Mitarbeiter-Wohlfahrtsfonds, veranlasst Unternehmen zusätzlich, Compliance-Risiken an erfahrene FM-Anbieter auszulagern. Insgesamt festigen diese Kräfte die Fremdvergabe als dominanten Wertschöpfungskanal im thailändischen Facility-Management-Markt.

Wachsender Fokus auf Arbeitsplatzerlebnis und Mitarbeiterwohlbefinden

Die Einführung hybrider Arbeitsmodelle und der Wettbewerb um Talente verstärken die Nachfrage nach erlebnisorientierten Arbeitsplätzen. Knight Frank Thailand hat über 100 Optimierungsprojekte durchgeführt, die Grundrisse neu gestalten, sensorbasierte Schreibtischbuchung integrieren und Belegungskosten senken, ohne die Zusammenarbeit zu beeinträchtigen. Das „Work-Live-Play-Grow”-Modell des Gaysorn Tower integriert Hot-Desking, Wellnessbereiche und Gemeinschaftsveranstaltungen und steigert die Nutzung über reine Quadratmetermetriken hinaus. AWS-Forschungen zeigen, dass thailändische Fachkräfte mit KI-Kenntnissen 41 % höhere Gehälter erzielen können, was Unternehmen dazu veranlasst, digitale Annehmlichkeiten und Bereiche für kontinuierliches Lernen in ihre Büros zu integrieren. Die Vereinbarung von Centara Hotels über erneuerbare Energien mit SCG Cleanergy zielt auf eine Kohlenstoffreduktion von 20 % ab und bringt ESG-Nachweise mit den Erwartungen der Mitarbeiter in Einklang. Diese Veränderungen erweitern den Umfang der Soft Services – von Concierge bis Gesundheit und Sicherheit – und stärken den durchschnittlichen Umsatz pro Vertrag im thailändischen Facility-Management-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel und Qualifikationslücken | -0.7% | Landesweit; akut in Bangkok und Industriekorridoren | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch steigende Betriebskosten | -0.5% | Städtische Zentren landesweit | Mittelfristig (2–4 Jahre) |

| Fragmentierte provinzielle Regulierungskonformität | -0.3% | Provinzen außerhalb Bangkoks | Mittelfristig (2–4 Jahre) |

| Hohe Kundenabwanderung bei preissensiblen kleinen und mittleren Unternehmen | -0.4% | Sekundärstädte landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel und Qualifikationslücken

Sicherheits-, Reinigungs- und Ingenieursstellen leiden unter chronischem Mangel, was Anbieter dazu zwingt, Robotik und Software einzusetzen, um die Arbeitsintensität zu verringern. Metthiers Sicherheit-als-Dienstleistung-Plattform und autonome Reinigungsflotte veranschaulichen Automatisierungsreaktionen auf Personaldefizite. Das Management grenzüberschreitender Arbeitnehmer bleibt umständlich; akademische Studien fordern klarere Rahmenbedingungen für Migranten aus Myanmar, Laos und Kambodscha, bevor die ASEAN-Regeln zur Freizügigkeit die Mobilität vertiefen.[3]Veröffentlichungen bei WASET, "Migration ausländischer Arbeitnehmer in Thailand," PUBLICATIONS.WASET.ORGArbeitgeber schätzen KI-Kompetenz, aber 64 % haben Schwierigkeiten, qualifizierte Kandidaten zu finden, was digitale FM-Einführungen belastet. Das staatliche „KI-bereit”-Schulungsprogramm hat 50.000 Personen weitergebildet, doch das Ausmaß hinkt der Nachfrage hinterher, was die Löhne nach oben treibt und die Margen komprimiert. Folglich verlagert sich der Wettbewerbsvorteil hin zu Unternehmen, die menschliches Fachwissen mit technologischer Unterstützung verbinden.

Margendruck durch steigende Betriebskosten

Die Baumateriealpreise sanken 2024 um 2–3 %, werden aber für 2025–2026 mit einem Anstieg von 4,5–5,5 % prognostiziert, was die Kostenplanungskomplexität für FM-Verträge erhöht, die Reparaturarbeiten bündeln. Die Energievolatilität bleibt akut; der Gewinnrückgang von Siam Cement um 55 % im Jahr 2022 trotz 7 % Umsatzwachstum verdeutlicht das Betriebskostenrisiko in großen Liegenschaften. Die Lohninflation dürfte steigen, sobald die Abgabe für den Mitarbeiter-Wohlfahrtsfonds bis 2030 0,5 % der Löhne erreicht. Hotel-Benchmarking zeigt, dass die Betriebskosten pro Mitarbeiter zwischen 2015 und 2019 um 29 % gestiegen sind, was den Umsatz übertraf und den Druck auf das Ergebnis verdeutlicht. Anbieter, die Robotik und Energie-Dashboards einsetzen, wie Frasers Property Industrial, können diesen Druck durch Produktivitätsgewinne teilweise ausgleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services bilden das Marktfundament

Hard Services machten 56,78 % des Umsatzes im Jahr 2025 aus und bestätigen ihren Status als strukturelles Rückgrat des thailändischen Facility-Management-Markts. Der Premierminister-Preis für energieeffiziente Wartung von NS-Siam United Steel beweist, wie Prozessanlagen FM-Teams für Nachhaltigkeitserfolge einsetzen. Asset-Management-Aufträge in EEC-Gebieten nehmen zu; das 1.322-MW-Kraft-Wärme-Kopplungsportfolio von Amata Corporation verfügt nun über datengesteuerte Planung, die den Gasverbrauch um 10–15 % senkt. Hochdichte Büros in Bangkok verstärken ebenfalls HVAC-Sanierungen, wobei Gewerbegebäude nach gezielten Modernisierungen den durchschnittlichen Stromverbrauch um 18,1 % senken.

Soft Services, obwohl heute kleiner, verzeichnen die höchste CAGR von 4,73 %, getragen von Gastgewerbe, Gesundheitswesen und Premium-Bürokomplexen. Metthiers Reinigungsroboter und KI-Patrouillenbots veranschaulichen, wie Technologie Aufgabenzeiten verkürzt und gleichzeitig höhere Hygienestandards erfüllt. Das Catering professionalisiert sich weiter; Epicures 70-prozentiger Anteil im Gesundheitswesen und in der Unternehmensküche zeigt den Appetit auf ernährungsausgewogene Menüs und strenge Lebensmittelsicherheitsprotokolle. Die Verschmelzung technischer und erlebnisorientierter Angebote verwischt historische Silos und fördert integrierte Verträge, die die Ausgaben pro Immobilie steigern und gleichzeitig die Nutzerzufriedenheit verbessern.

Nach Angebotstyp: Fremdvergabe beschleunigt die Marktentwicklung

Der Fremdvergabekanal erfasste 2025 einen Ausgabenanteil von 60,74 % und expandiert mit einer CAGR von 4,58 %, was eine entscheidende Verlagerung hin zu externen Spezialisten unterstreicht. Wegweisende Mehrdienstleistungsaufträge wie der jährliche 135-Millionen-USD-Vertrag von ISS mit dem britischen Ministerium für Arbeit und Renten zeigen den Appetit auf eine einzige Verantwortungsstelle, auch über Thailands Grenzen hinaus. Im thailändischen Immobilienbereich signalisiert Dusit Hospitalitys MARQUE-Sukhumvit-Vertrag wachsendes Vertrauen in die Verwaltung durch Dritte für Luxuswohntürme. Centara Hotels bündelt Energiemanagement, Housekeeping und KI-Chatbots in integrierten Paketen, die Reaktionszyklen verkürzen und die Belegung steigern.

Eigenleistungs-FM bleibt bei großen Industriebetreibern verbreitet, die geistiges Eigentum und unternehmenskritische Prozesse schützen müssen. Einige kleine und mittlere Unternehmen entscheiden sich für Einzeldienstleistungsverträge, um eine engere Kostenkontrolle zu behalten. Regulatorische Komplexität und Qualifikationsknappheit verschieben jedoch die Kalkulation hin zu hybriden Modellen, bei denen ein internes Kernteam des Kunden die Strategie steuert, während transaktionale Arbeitslasten an skalierbare Anbieter ausgelagert werden. Von Tuya Smart bereitgestellte Technologieplattformen ermöglichen es Kunden, nahtlos zwischen interner und externer Ausführung zu wechseln, was die Flexibilität der Partnerschaft stärkt.

Nach Endnutzerbranche: Gewerbesektor führt die Diversifizierung an

Gewerbliche Anlagen, die Büros, Einzelhandel, Logistik und Rechenzentren umfassen, halten einen Anteil von 39,35 % und spiegeln Bangkoks Bedeutung als regionales Geschäftszentrum wider. Die Einführung gemischt genutzter Immobilien von Central Pattana im Wert von 15 Milliarden THB (0,43 Milliarden USD) verdeutlicht die Tiefe der Pipeline, die eine ganzjährige FM-Nachfrage aufrechterhält. Institutionelle und öffentliche Infrastruktur entwickelt sich mit einer CAGR von 4,78 % zum am schnellsten wachsenden Segment, angetrieben durch das für 223 Projekte im Jahr 2025 vorgesehene Verkehrsbudget von 253,45 Milliarden THB (7,24 Milliarden USD).

Das Gastgewerbe erholt sich, wobei Centara im Jahr 2024 ein Umsatzwachstum von 12 % meldet und bis 2027 neun neue Hotels plant, die jeweils technologiegestütztes Housekeeping und Energieanalysen erfordern. Gesundheitseinrichtungen nutzen FM-Unternehmen für strenge Infektionsschutzreinigung und Energiemanagement nach dem Vorbild erstklassiger Krankenhaussanierungen. Industrie- und Verfahrenstechnikbetreiber, wie Betagros THB-297-Millionen-Anlage (8,49 Millionen USD) in Lampang, integrieren intelligente Versorgungseinrichtungen bei der Inbetriebnahme und sichern so langfristige Serviceverträge. Wohn-, Unterhaltungs- und Sportstätten runden einen diversifizierten Kundenmix ab und fordern Anbieter auf, Konzepte für stark variierende Nutzungsmuster zu entwickeln.

Geografische Analyse

Bangkok bleibt das Epizentrum des thailändischen Facility-Management-Markts und beherbergt Premium-Büros wie den Gaysorn Tower (3,74 Milliarden THB oder 0,11 Milliarden USD), die hochkomplexe FM-Regime erfordern, die Sicherheit, Concierge und die Einhaltung von Green-Building-Standards verbinden. Dichte CBD-Cluster ermöglichen es Anbietern, Mikrozonen zu schaffen, was Gewinne bei der Technikerauslastung freisetzt und Reaktionszeiten verkürzt.

Die EEC-Provinzen Chonburi, Rayong und Chachoengsao machen 54 % der Investitionszusagen im Jahr 2024 aus, was Fabrikverlagerungen und den Ausbau von Logistikparks widerspiegelt, die die Flächennutzung in Richtung der Ostküste ausweiten. Das jährliche Grundstückspachtwachstum von 18–20 % treibt die Nachfrage nach zweisprachigen Ingenieursteams, Energiedienstleistungsberatern sowie Umwelt-, Gesundheits- und Sicherheitsprüfungen an. Autobahnausbauten und Hafenerweiterungen wie Phase 3 von Laem Chabang erhöhen den langfristigen Bedarf an spezialisierten Infrastrukturbetriebsteams.

Nord- und Südthailand entwickeln sich zu Einzugsgebieten. Die agroindustriellen Ausbauten in Lampang und das Interesse an Rechenzentren in Chiang Mai treiben den Anstieg bei Hard-Service-Verträgen voran. Die Tourismuskorridore Phuket und Krabi setzen durch Zuschüsse der Digitalen Wirtschaftsschutzbehörde finanzierte Smart-City-Technologien ein und fördern Fernüberwachungslösungen und Grüne-Hotel-Programme. Mit der Ausweitung der 5G-Abdeckung können nationale Anbieter von regional isolierten Depots zu Netzwerkbetriebszentren übergehen, die Multi-Standort-Portfolios überwachen, und so eine konsistente Servicequalität in allen geografischen Bereichen des thailändischen Facility-Management-Markts sicherstellen.

Wettbewerbslandschaft

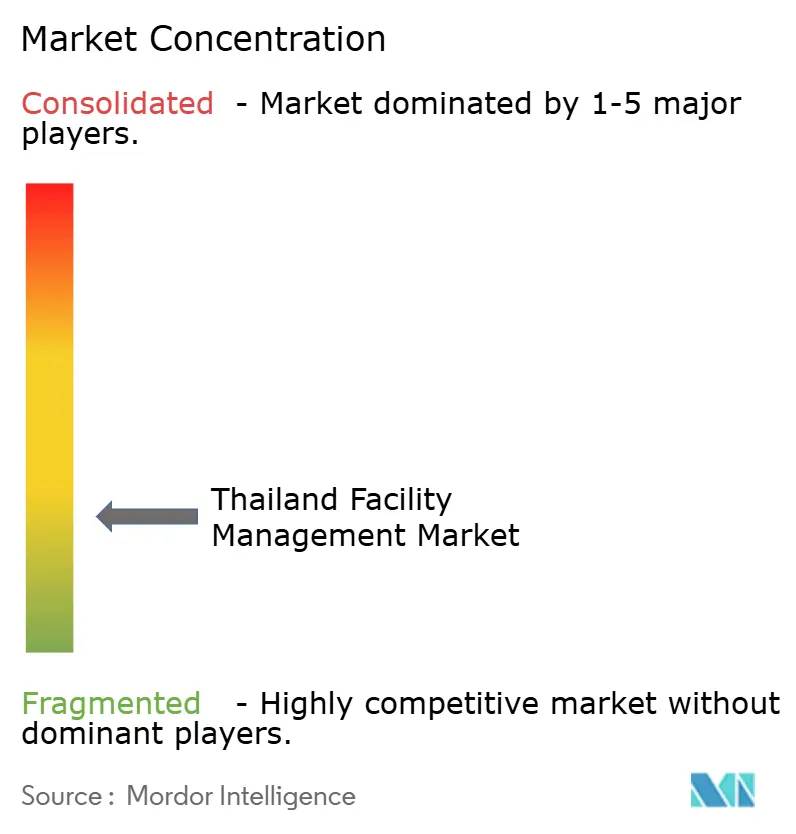

Der thailändische Facility-Management-Markt ist fragmentiert, wobei globale Platzhirsche wie ISS, Sodexo und G4S mit agilen lokalen Unternehmen wie Plus Property, Swift Dynamics und Amata Facility Service konkurrieren. Die fünf größten Betreiber kontrollieren zusammen deutlich weniger als 30 % der Ausgaben, was erheblichen Spielraum für mittelständische Spezialisten lässt. Internationale Unternehmen nutzen Prozessdisziplin und grenzüberschreitende Leistungskennzahlen und sprechen damit multinationale Konzerne an, die Einheitlichkeit in ihren ASEAN-Präsenzen anstreben.

Lokale Akteure kontern mit kultureller Kompetenz, schnelleren Entscheidungszyklen und Kostenflexibilität. Swift Dynamics beispielsweise passt ASEAN-Arbeitsbeschaffungssysteme an, um Überstundenkosten zu minimieren, während Plus Property auf das Einzelhandelswissen der Muttergesellschaft Siam Piwat setzt, um einkaufszentrumsbasierte Portfolios zu sichern. Amata Facility Service nutzt seine Präsenz in Industriegebieten, um ergänzende Versorgungsleistungen und Umweltüberwachungsdienste zu verkaufen.

Technologie treibt einen Wettbewerbsumbruch voran. Metthier, umbenannt von GFIN, hat 380 Verträge angehäuft, indem es Sicherheitsrobotik und Datenanalysen in seine Servicepakete integriert. Die Plattformallianzen von Tuya Smart ermöglichen es kleineren Unternehmen, Smart-Building-Stacks ohne hohe Investitionsausgaben einzusetzen, was den digitalen Rückstand gegenüber multinationalen Konzernen verringert. Das Interesse an Fusionen und Übernahmen steigt, da Betreiber Skaleneffekte anstreben, um Lohninflation auszugleichen und Forschung und Entwicklung zu finanzieren; jüngste Gespräche beinhalten die Bündelung von Soft-Service-Spezialisten in Hard-Service-dominante Portfolios, um End-to-End-Lösungen zusammenzustellen.

Marktführer im thailändischen Facility-Management-Markt

IFS Inc.

PCS Security And Facility Services Limited (OCS Group Holdings Ltd)

G4S Security Services (Thailand) Limited (G4S plc)

Sodexo Facilities Management Services (Sodexo Group)

Plus Property Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Betagro Public Company Limited eröffnete eine 297 Millionen THB (8,49 Millionen USD) teure Hightech-Hähnchenverarbeitungsanlage in Lampang mit intelligenten Versorgungseinrichtungen und integriertem Abfallmanagement.

- März 2025: Ein von Italian-Thai Development geführtes Gemeinschaftsunternehmen unterzeichnete einen Vertrag über 9,34 Milliarden THB (0,27 Milliarden USD) für den Bau eines 30 km langen Abschnitts der thailändisch-chinesischen Hochgeschwindigkeitsbahn und schafft damit neue FM-Möglichkeiten in der Schieneninfrastruktur.

- Januar 2025: NS-Siam United Steel erhielt den Industrie-Preis des Premierministers für energieeffiziente DX-Wartungspraktiken.

- November 2024: ONYX Hospitality und Equatorial Group kündigten das 2,5 Milliarden THB (0,07 Milliarden USD) teure Luxusprojekt EQ Phuket mit nachhaltigkeitsorientiertem FM-Design an.

Berichtsumfang des thailändischen Facility-Management-Markts

Facility Management ist eine Funktion innerhalb von Organisationen, die Menschen, Räume und Betrieb in der physischen Arbeitsumgebung kombiniert, um das Wohlbefinden der Einzelpersonen und die Effizienz der Hauptgeschäftstätigkeit zu verbessern.

Der Umfang der Studie wurde nach Typ (internes Facility Management und ausgelagertes Facility Management (Einzel-FM, gebündeltes FM und integriertes FM)), Angebotstyp (Hard FM und Soft FM) sowie Endnutzer (Gewerbe, institutionell, öffentlich/Infrastruktur, Industrie und sonstige Endnutzer) in Thailand segmentiert.

Der thailändische Facility-Management-Markt ist segmentiert nach Typ (internes Facility Management, ausgelagertes Facility Management [Einzel-FM, gebündeltes FM, integriertes FM]), Angebotstyp (Hard FM, Soft FM), Endnutzer (Gewerbe, öffentlich/Infrastruktur, Industrie, sonstige Endnutzer). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hard Services | Asset-Management |

| Elektro-, Sanitär- und HVAC-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hard Services | Asset-Management |

| Elektro-, Sanitär- und HVAC-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der thailändische Facility-Management-Markt derzeit?

Die Größe des thailändischen Facility-Management-Markts erreichte im Jahr 2026 einen Wert von 4,03 Milliarden USD und soll bis 2031 auf 5,03 Milliarden USD wachsen.

Welcher Servicetyp dominiert den thailändischen Facility-Management-Markt?

Hard Services führten im Jahr 2025 mit einem Anteil von 56,78 %, hauptsächlich aufgrund intensiver Anforderungen an die Industrie- und Infrastrukturwartung.

Wie schnell wächst das Fremdvergabemodell?

Ausgelagertes Facility Management wächst mit einer CAGR von 4,58 %, angetrieben von Unternehmen, die sich auf ihr Kerngeschäft konzentrieren und nicht zum Kerngeschäft gehörende Tätigkeiten auslagern.

Welches Endnutzersegment wächst am schnellsten?

Institutionelle und öffentliche Infrastruktureinrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 4,78 % wachsen, da Thailand seine Transport- und Tiefbaupipeline ausbaut.

Was sind die wichtigsten Herausforderungen für Anbieter in Thailand?

Akuter Arbeitskräftemangel, steigende Betriebskosten und fragmentierte provinzielle Vorschriften belasten die Margen und erschweren eine landesweite Servicekonsistenz.

Wie beeinflusst Technologie die Wettbewerbsdynamik?

IoT-Sensoren, KI-Analysen und 5G-Konnektivität ermöglichen es Anbietern, von reaktiver zu vorausschauender Wartung überzugehen, die Anlagenverfügbarkeit zu verbessern und die Servicequalität im gesamten thailändischen Facility-Management-Markt zu differenzieren.

Seite zuletzt aktualisiert am: