OLED-Mikrodisplay-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.76 Milliarden US-Dollar |

| Marktgröße (2031) | 8.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 38.23% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

OLED-Mikrodisplay-Marktanalyse von Mordor Intelligence

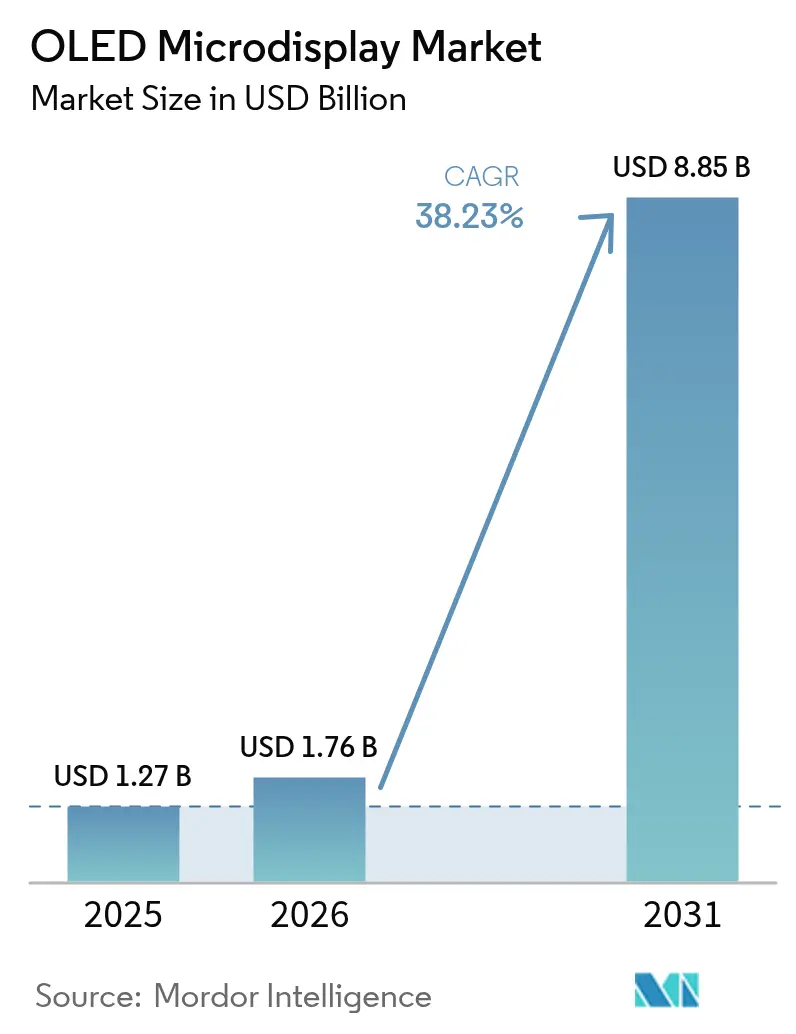

Die OLED-Mikrodisplay-Marktgröße wird im Jahr 2026 auf USD 1,76 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,27 Milliarden, mit Projektionen für 2031 von USD 8,85 Milliarden, was einem Wachstum von 38,23 % CAGR über den Zeitraum 2026–2031 entspricht. Die robuste Nachfrage nach kompakten, hochauflösenden Near-Eye-Panels in Augmented- und Virtual-Reality-Headsets, militärischen Helmsystemen und hochwertigen automobilen Head-up-Displays beschleunigt das Volumenwachstum. Direkte Musterungstechnologien und Tandem-Stapelarchitekturen heben die Helligkeitsobergrenzen auf bis zu 60.000 Nits an und reduzieren gleichzeitig den Stromverbrauch, was die Position der Technologie gegenüber dem aufkommenden MicroLED stärkt. Parallele Kapazitätserweiterungen bei chinesischen OLED-on-Silicon-Foundries senken die Stückkosten und verkürzen die Lieferzeiten, was eine breitere Akzeptanz in der Unterhaltungselektronik fördert. Strategische Akquisitionen – allen voran der Kauf von eMagin durch Samsung Display im Jahr 2024 – bringen fortschrittliches Prozess-Know-how in Hochvolumen-Fertigungslinien ein und vergrößern den Leistungsvorsprung gegenüber Späteinstiegern.

Wichtigste Erkenntnisse des Berichts

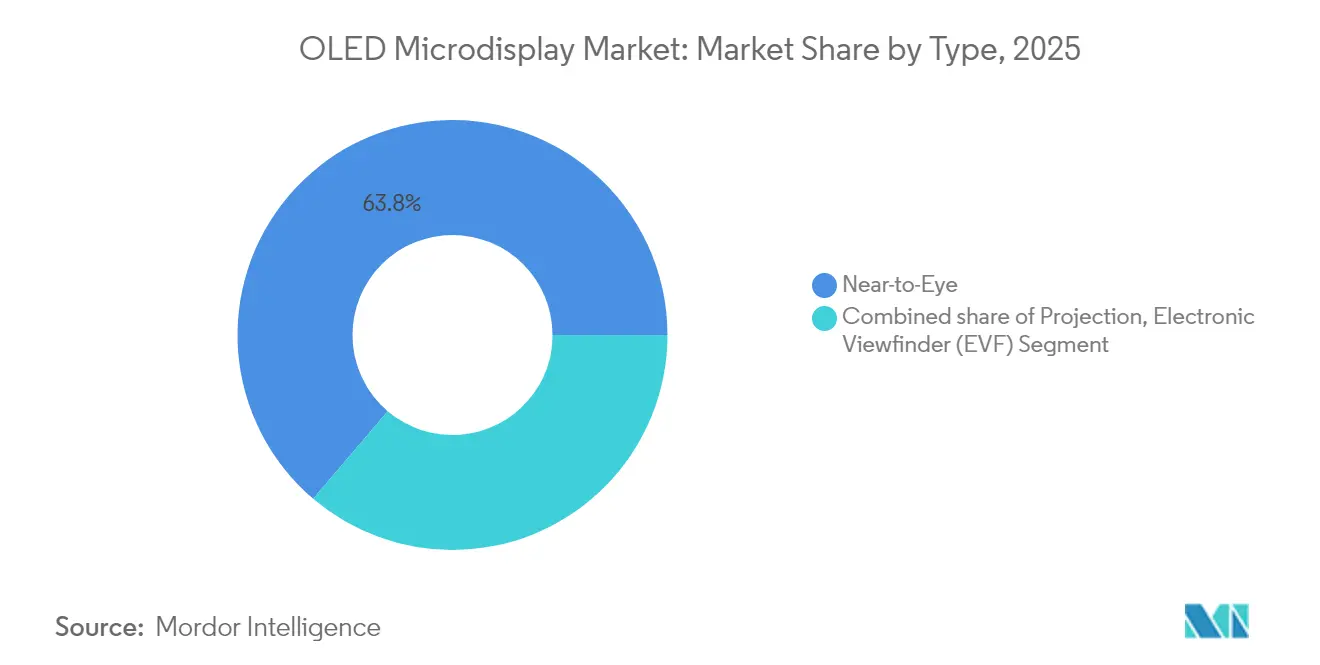

- Nach Typ hielten Near-to-Eye-Geräte im Jahr 2025 einen OLED-Mikrodisplay-Marktanteil von 63,78 %, während elektronische Sucher (EVF) bis 2031 voraussichtlich mit einer CAGR von 40,15 % wachsen werden.

- Nach Technologie führte RGB OLED-on-Silicon im Jahr 2025 mit einem Umsatzanteil von 54,62 %; der Ansatz Weißes OLED mit Farbfilter wird voraussichtlich bis 2031 mit einer CAGR von 41,85 % wachsen.

- Nach Auflösung entfiel auf die HD-Stufe (720p) im Jahr 2025 ein Anteil von 35,42 % an der OLED-Mikrodisplay-Marktgröße; Oberhalb von Full HD (2K–4K+) ist die am schnellsten wachsende Stufe mit einer CAGR von 40,7 %.

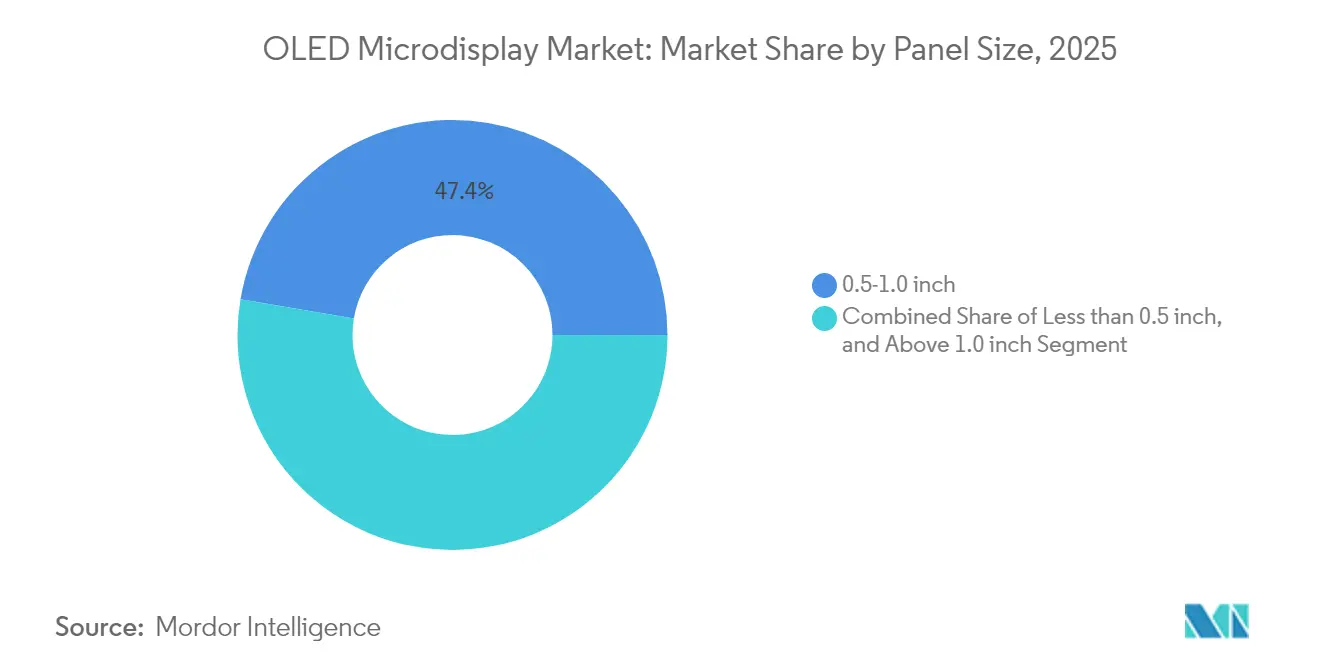

- Nach Panelgröße dominierten Module der Klasse 0,5–1,0 Zoll im Jahr 2025 mit einem Anteil von 47,35 % an der OLED-Mikrodisplay-Marktgröße, während Einheiten unter 0,5 Zoll mit einer CAGR von 38,05 % wachsen.

- Nach Endverbraucher erzielte die Unterhaltungselektronik im Jahr 2025 einen Umsatzanteil von 50,46 %; Automobilanwendungen sollen zwischen 2026 und 2031 mit einer CAGR von 39,7 % wachsen.

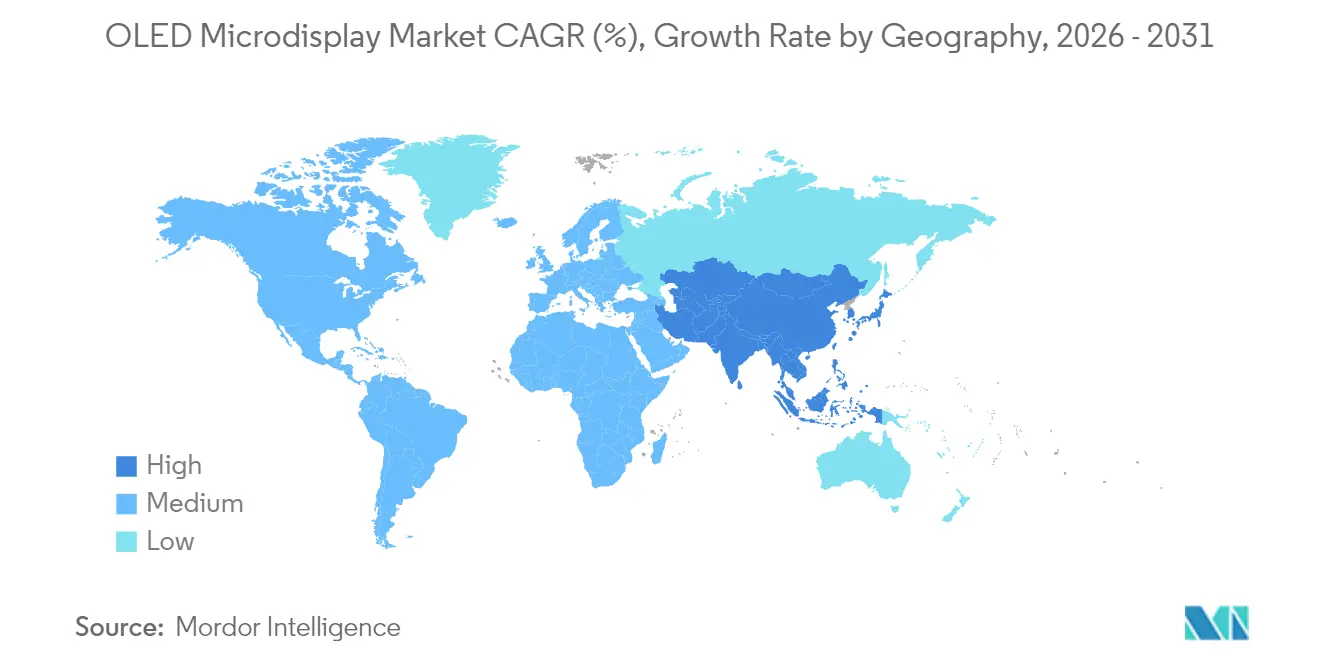

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 56,64 %; die Region Naher Osten & Afrika wird voraussichtlich bis 2031 mit einer CAGR von 40,6 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale OLED-Mikrodisplay-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterung der OLED-on-Silicon-Kapazität (OLEDoS) durch chinesische Foundries | +8.5% | Asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von MicroOLED in militärischen helmmontierten Displays in Nordamerika | +6.2% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration von AR-Head-up-Displays mit MicroOLED-Panels durch Automobil-OEMs in Europa | +7.8% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg hochwertiger spiegelloser Kamera-EVFs in Japan und Südkorea | +5.4% | Asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Risikokapitalfinanzierung für AR/VR-Start-ups mit Fokus auf OLED-Mikrodisplays in den USA und Israel | +4.3% | Nordamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Kosten-Leistungs-Vorteil gegenüber MicroLED im Bereich unter 0,7 Zoll und über 3.000 ppi | +3.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterung der OLED-on-Silicon-Kapazität durch chinesische Foundries

Produktionshochläufe bei BOE, SeeYA und IRay Group bringen ein hohes Volumen und eine hohe Ausbeute an Angebot in den OLED-Mikrodisplay-Markt. Foundries kombinieren pixeldichte Frontplanes mit neu errichteten Silizium-Backplane-Linien, um den Durchsatz zu erhöhen und die Prozesskontrolle zu verbessern. IRays dedizierte Backplane-Investition veranschaulicht einen Vorstoß zur vertikalen Integration, der Auslagerungsschritte reduziert und die Kostenwettbewerbsfähigkeit steigert.[1]Ray Group, "IRay Group investiert in OLED-Mikrodisplay-Backplane-Produktionsprojekt," iraygroup.comDiese Schritte positionieren den asiatisch-pazifischen Raum von einem regionalen zu einem globalen Versorgungsanker um und fordern japanische und koreanische Platzhirsche sowohl in Bezug auf Skalierung als auch auf Technologieführerschaft heraus. Eine breitere Kapazität stabilisiert auch die Preisgestaltung und ermutigt OEMs für Verbrauchergeräte, langfristige OLED-Mikrodisplay-Marktaufträge zu erteilen.

Beschleunigte Einführung in militärischen helmmontierten Displays

Nordamerikanische Verteidigungsprogramme wechseln rasch von AMLCD zu OLED-Mikrodisplays für Piloten-, Bodentruppen- und Nachtsichtoptiken. Kopins Auftrag über USD 7,5 Millionen im April 2025 unterstreicht die steigende Nachfrage nach robusten Near-Eye-Modulen mit überlegenem Kontrast, null Bewegungsunschärfe und reduziertem Gewicht.[2]Kopin Corporation, "Kopin sichert USD 7,5 Millionen Vertrag für helmmontierte Display-Systeme zur Unterstützung von Flugzeugpiloten," Kopin, kopin.comDie Validierung innerhalb der F-35-Plattform demonstriert missionskritische Zuverlässigkeit und veranlasst andere Programme, ähnliche Display-Architekturen vorzuschreiben. Die Diversifizierung in Waffenzielgeräte und Kommando-Kontroll-Brillen verteilt das Beschaffungsrisiko und macht die militärische Nachfrage zu einem stabilen Eckpfeiler des OLED-Mikrodisplay-Marktes.

Integration von AR-Head-up-Displays durch Automobil-OEMs

Europäische Premiummarken integrieren MicroOLED-Panels in Weitfeld-Head-up-Systeme, die Navigations- und Gefahrenhinweise direkt auf die Windschutzscheibe einblenden. Projekte wie DashAR zeigen, wie leichte Near-Eye-Optiken mit fahrzeuginternen Diagnosesystemen kombiniert werden können, um Fahrerinformationen zu personalisieren. Gleichzeitige akademische Arbeiten zur Audioerzeugung auf Pixelebene deuten auf eine bevorstehende Fusion von visuellen und direktionalen Klanghinweisen innerhalb desselben Panelsubstrats hin. Diese Designfortschritte steigern den Funktionswert und rechtfertigen höhere Panel-Durchschnittsverkaufspreise, was ein robustes Wachstum des OLED-Mikrodisplay-Marktes in Fahrzeuginnenräumen unterstützt.

Anstieg hochwertiger spiegelloser Kamera-EVFs

Professionelle Fotografiehäuser in Japan und Südkorea migrieren Flaggschiff-Spiegellosgehäuse von optischen Prismen zu elektronischen OLED-Suchern. Echtzeit-Belichtungssimulation, Fokustracking und HDR-Vorschauen erfordern Mikrodisplays mit hoher Farbgenauigkeit und schneller Reaktionszeit. Sonys Imaging-Gruppe nutzt ihre Halbleitersparte, um Sensoren und OLED-Mikrodisplay-Panels gemeinsam zu optimieren und die Markteinführungszeit für Funktionsaktualisierungen zu verkürzen. Steigende Stückzahlen aus Kameralinien bieten eine sekundäre Nachfragesäule, die zyklische Schwankungen bei AR/VR-Headset-Lieferungen ausgleicht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei der Feuchtigkeitsschutzverkapselung für OLEDoS | -3.2% | Global | Mittelfristig (2–4 Jahre) |

| Helligkeitsobergrenze unter 1.000 cd/m² gegenüber MicroLED | -2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Konzentration der Lieferkette in Japan und China schafft geopolitisches Risiko | -1.9% | Asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Produktveralterung erhöht das OEM-Lagerrisiko | -1.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Feuchtigkeitsschutzverkapselung für OLEDoS

Die anhaltende Herausforderung des Feuchtigkeitseintritts stellt eine erhebliche technische Barriere für die weit verbreitete Einführung von OLED-Mikrodisplays dar, insbesondere in rauen Betriebsumgebungen wie Automobil- und Militäranwendungen. Im Gegensatz zu herkömmlichen Displays lässt der ultrakompakte Formfaktor von Mikrodisplays nur minimalen Platz für traditionelle Verkapselungsmethoden, was eine grundlegende ingenieurtechnische Herausforderung darstellt, die sowohl die Fertigungsausbeute als auch die Langzeitzuverlässigkeit beeinträchtigt. Jüngste Innovationen koreanischer Universitäten haben eine multifunktionale Verkapselung für faserbasierte tragbare OLEDs eingeführt, die möglicherweise Wege zu robusteren Lösungen aufzeigt. Die technische Komplexität dieser Herausforderung wird durch die Notwendigkeit von Verkapselungslösungen verstärkt, die optische Klarheit bewahren und gleichzeitig hermetische Abdichtung bieten – ein Gleichgewicht, das mit zunehmender Pixeldichte über 3.000 ppi immer schwieriger zu erreichen ist. Diese Einschränkung betrifft insbesondere Anwendungen, bei denen lange Betriebslebensdauern erwartet werden, wie z. B. Automobildisplays mit Serviceanforderungen von mehr als 10 Jahren, was eine Wettbewerbschance für Unternehmen schafft, die proprietäre Verkapselungstechnologien entwickeln können.

Helligkeitsobergrenze unter 1.000 cd/m² gegenüber MicroLED

Die Helligkeitsbeschränkungen von OLED-Mikrodisplays im Vergleich zu aufkommenden MicroLED-Alternativen stellen eine kritische Wettbewerbsschwäche dar, insbesondere für Augmented-Reality-Anwendungen im Freien, bei denen Umgebungslicht Displays mit unzureichender Leuchtdichte überwältigen kann. Diese technische Einschränkung hat zu einer Segmentierung im Markt geführt, wobei OLED Innen- und Anwendungen mit kontrollierter Beleuchtung dominiert, während es Schwierigkeiten hat, in Hochhelligkeitsanwendungen vorzudringen. Die Wettbewerbsdynamik entwickelt sich jedoch rasch, wie der Durchbruch von INT-Tech mit einem RGB-OLED-Mikrodisplay demonstriert, das eine Helligkeit von 60.000 Nits erreicht – eine fünffache Steigerung gegenüber früheren Generationen. Dieser Fortschritt stellt den primären Vorteil der MicroLED-Technologie direkt in Frage und könnte die Wettbewerbsgrenzen zwischen den beiden Technologien neu definieren. Das Helligkeitsrennen hat erhebliche Auswirkungen auf den Stromverbrauch und das Wärmemanagement, wobei jede Helligkeitssteigerung typischerweise einen überproportionalen Stromanstieg erfordert, sofern dieser nicht durch Effizienzverbesserungen ausgeglichen wird. Dies schafft eine komplexe Optimierungsherausforderung für Gerätehersteller, die Helligkeitsanforderungen gegen Akkulaufzeit und thermische Einschränkungen in tragbaren Formfaktoren abwägen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Near-to-Eye dominiert, während EVFs sich beschleunigen

Die OLED-Mikrodisplay-Marktgröße für Near-to-Eye-Geräte betrug im Jahr 2025 USD 0,81 Milliarden, was 63,78 % des Gesamtumsatzes entspricht. Anhaltende Lieferungen an Mixed-Reality-Headsets, Trainingsbrillen und intelligente Helme verankern die Nachfrage. Ökosysteminvestitionen von Plattformbetreibern unterstützen jährliche Auflösungs- und Helligkeitsaktualisierungen, die wiederum die durchschnittlichen Verkaufspreise und Bruttomargen anheben.

Elektronische Sucher trugen im Jahr 2025 eine kleinere Basis bei, doch ihre CAGR-Aussicht von 40,15 % bis 2031 signalisiert erhebliches Wachstumspotenzial. Professionelle Spiegellosgehäuse von Sony, Nikon und Canon standardisieren OLED-EVFs, um verzögerungsfreies Framing und HDR-Vorschauen zu liefern. Da Kamerahersteller Modellzyklen straffen, könnten Panelvolumina innerhalb von drei Jahren verdoppelt werden, was EVFs als strategische Absicherung innerhalb des OLED-Mikrodisplay-Marktes etabliert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Auflösung: Das Segment oberhalb von Full HD treibt Premium-Anwendungen an

Die HD-720p-Stufe hielt im Jahr 2025 einen OLED-Mikrodisplay-Marktanteil von 35,42 % und balanciert akzeptable Bildschärfe mit engen Leistungsbudgets für Mainstream-AR-Betrachter. Das Wachstumsmomentum liegt jedoch in der Stufe oberhalb von Full HD, wo Pixeldichten 3.000 ppi überschreiten. Frühe Muster von Samsung Display aus dem Jahr 2025 erreichen 5.000 ppi und eine Spitzenleuchtdichte von 20.000 Nits, was diese Panels für Unternehmens-VR und militärische Aufklärungsbrillen positioniert.

Eine CAGR-Prognose von 40,7 % bis 2031 für Lieferungen oberhalb von Full HD wird einen Großteil der inkrementellen OLED-Mikrodisplay-Marktgrößenexpansion absorbieren. Höhere Bandbreitenschnittstellen und Treiber mit geringer Latenz begleiten diese Panels und schaffen eine ergänzende Siliziumsnachfrage, von der integrierte Zulieferer profitieren.

Nach Technologie: RGB OLED-on-Silicon führt die Markttransformation an

RGB-OLED-on-Silicon-Technologie erzielte im Jahr 2025 einen Umsatzanteil von 54,62 %, gestützt durch Direktmusterungsprozesse, die Farbfilterverluste eliminieren und die Helligkeit steigern. Samsungs Übernahme von eMagin sichert das zentrale geistige Eigentum in diesem Bereich und ermöglicht eine schnelle Skalierung.

Weißes OLED mit Farbfilter bleibt kostengünstig für Wearables, die Größe gegenüber Spitzenleuchtdichte priorisieren, und wird voraussichtlich den breiteren OLED-Mikrodisplay-Markt mit einer CAGR von 41,85 % übertreffen. Tandem-Stapel-Forschung erschließt Stromeffizienzen über 20 cd/A, verringert Leistungslücken gegenüber RGB-Emittern und vereinfacht gleichzeitig die Massenproduktion.

Nach Panelgröße: Das Segment unter 0,5 Zoll beschleunigt die Miniaturisierung

Die Klasse 0,5–1,0 Zoll entfiel auf 47,35 % der Lieferungen im Jahr 2025 und eignet sich weiterhin für AR-Brillen und Kamera-EVFs. Designingenieure schätzen das Gleichgewicht zwischen Augenboxkomfort und industrieller Designfreiheit.

Formate unter 0,5 Zoll sind auf eine CAGR von 38,05 % bis 2031 ausgerichtet, da Hersteller auf gesellschaftlich akzeptable intelligente Brillen hinarbeiten, die herkömmlichen Brillen ähneln. Die OLED-Mikrodisplay-Marktgröße in dieser Klasse könnte bis 2031 USD 2,14 Milliarden überschreiten, wenn jüngste Energieeffizienzgewinne von Lumicore in Hochvolumenlinien einfließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Unterhaltungselektronik führt, während Automobil sich beschleunigt

Die Unterhaltungselektronik hielt im Jahr 2025 einen Anteil von 50,46 % auf der Grundlage von AR/VR-Headsets und digitalen Bildgebungsgeräten. Diese Volumina festigen die Basisauslastung der Fertigungsanlagen und ermöglichen eine aggressive Kostenoptimierung.

Automobilintegratoren sind nun die am schnellsten wachsenden Kunden mit einer CAGR-Aussicht von 39,7 %, die mit Breitbild-Augmented-Head-up-Displays in Elektro- und Premiumfahrzeugen verbunden ist. Da europäische OEMs Display-Spezifikationen finalisieren, werden mehrjährige Beschaffungsvereinbarungen eine vorhersehbare Nachfrage für OLED-Mikrodisplay-Marktlieferanten schaffen und die Einnahmen von zyklischen Verbraucherzyklen diversifizieren.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit 56,64 % des globalen Umsatzes, was das dichte Netzwerk der Region aus Backplane-Foundries, Emitterlieferanten und Verbrauchergeräteherstellern widerspiegelt. Laufende Kapazitätserweiterungen bei Samsung Display und führenden chinesischen Foundries gewährleisten die Versorgungskontinuität, während grenzüberschreitende Joint Ventures den Technologietransfer erleichtern. Staatliche Anreize in Südkorea und China senken die Produktionskosten weiter und sichern die regionale Führungsposition.

Nordamerika verankert die Nachfrage nach Hochleistungsspezifikationen, insbesondere für Verteidigungs- und Unternehmens-XR-Einsätze, die robuste, hochhelle Module erfordern. Risikokapitalfinanzierungen im Silicon Valley und in Boston fördern Start-ups, die Optiken und Treiber-ICs entwickeln, was wiederum die lokale Beschaffung von Prototyp-Displays steigert. Die Verteidigungsbeschaffung, angeführt von Programmen wie dem F-35-Helmupgrade, fügt dem nordamerikanischen OLED-Mikrodisplay-Markt eine stabile Schicht hinzu.

Europa konzentriert sich auf Automobileinführungen und hochmargige medizinische Visualisierung. Deutsche und französische Tier-1-Zulieferer arbeiten mit Panelherstellern zusammen, um Schnittstellen mit geringer Latenz für automobile Head-up-Implementierungen gemeinsam zu entwickeln. Die Region Naher Osten & Afrika, obwohl von einer kleinen Basis ausgehend, wächst mit einer CAGR von 40,6 % aufgrund von Verteidigungsmodernisierungsbudgets und Luxusfahrzeugimporten, die fortschrittliche AR-HUDs beinhalten. Südamerika bleibt weitgehend verbraucherorientiert, mit schrittweisen Chancen aus der lokalen Kameraproduktion und aufstrebenden Gaming-Communitys.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für OLED-Mikrodisplays reicht vom Design des Silizium-Backplanes und der Waferverarbeitung über die Versorgung mit OLED-Emittermaterialien, Beschichtungs- und Strukturierungsanlagen bis hin zur Panelfertigung, die die OLEDoS-Frontebene integriert. Anschließend folgen Test und Modulmontage, einschließlich optischer Verklebung und Verkapselung, bevor die nachgelagerte Integration in Nah-Auge-Optiken, EVFs und HUD-Engines erfolgt. Asien-Pazifik bleibt das Fertigungszentrum, unterstützt durch laufende Kapazitätserweiterungen bei OLEDoS bei chinesischen und südkoreanischen Akteuren. BOE gab beispielsweise im September 2025 Pläne bekannt, seine LCD-Linie B1 in Peking in eine OLEDoS-Produktionsinfrastruktur umzuwandeln, was den Wandel hin zu einer höheren Mikrodisplay-Versorgung widerspiegelt.

Die wichtigsten Engpässe konzentrieren sich stärker auf fortgeschrittene Prozess- und Verpackungsschritte als auf Grundmaterialien. Hochhelle OLEDoS mit kleinen Pixeln erfordern eine präzise Halbleiterprozesskontrolle, anspruchsvolle Mikrolinsenstrukturen und Dünnschichtverkapselung, die das Eindringen von Feuchtigkeit bei hoher ppi-Dichte bewältigen kann. Die Lieferkette ist zudem auf spezialisierte Ausrüstungsanbieter für Beschichtung und Feinstrukturierung sowie auf vorgelagerte Komponenten wie Treiber-ICs und optische Verklebungsmaterialien angewiesen. Das Beweismaterial zeigt, dass diese in China stark importabhängig sind. Als Reaktion darauf verfolgen Lieferanten vertikale Integration und Regionalisierung, darunter Kopins Schritt im Mai 2026, OLED-Beschichtungsanlagen zu erwerben, um eine vollumfängliche interne Fertigungskapazität für OLED-Mikrodisplays in Westborough, Massachusetts, für die inländische Verteidigungsnachfrage aufzubauen.

Wettbewerbslandschaft

Etwa fünf Anbieter – Samsung Display, LG Display, BOE Technology, Sony Semiconductor Solutions und eMagin – kontrollierten gemeinsam 65 % des Umsatzes im Jahr 2024. Der direkte Zugang zu maskenloser Lithografie, Tandem-Stapel-Emittern und proprietären Backplanes bildet eine hohe Eintrittsbarriere für Späteinstieg. Der Samsung-eMagin-Deal integriert modernste Direktmusterung mit weltweiten OLED-Linien und beschleunigt Kostensenkungen bei Auflösungen über 4K.[3]eMagin Corporation, "Samsung Display schließt Übernahme von eMagin ab," eMagin, emagin.com

Spezialisten wie Kopin und Lumicore differenzieren sich durch gemeinsame Optikpfadentwicklung und Leistungsreduzierungsalgorithmen und bedienen Militär-, Medizin- und Industriekunden, die maßgeschneiderte Leistung schätzen. INT-Techs Proof-of-Concept-Panel mit 60.000 Nits signalisiert, dass Innovation nicht auf Konzerne beschränkt ist, und hält den Wettbewerbsdruck in den Premiumsegmenten des OLED-Mikrodisplay-Marktes hoch.[4]OLEDWorks, "OLEDWorks erhält Verteidigungsministeriumsvertrag für die Entwicklung von OLED-Displays mit hoher Helligkeit," OLEDWorks, oledworks.com

Partnerschaftsmodelle verbreiten sich. Automobilzulieferer verknüpfen sich mit Display-Häusern, um Head-up-Optiken und Treibersoftware gemeinsam zu entwickeln; Kamera-OEMs gehen langfristige Volumenverpflichtungen ein, um Kapazitäten zu sichern. Das Ergebnis ist eine moderat konzentrierte Struktur, die sowohl Skalierung als auch Spezialisierung belohnt, mit laufenden Fusionen und Übernahmen, die erwartet werden, da kleinere Unternehmen Kapital für die Pilotlinienexpansion suchen.

Marktführer im OLED-Mikrodisplay-Bereich

Microoled SA (Photonis Technologies SAS)

Yunnan Olightek Opto-electronic Technology Co. Ltd

Winstar Display Co. Ltd

Emagin Corporation

Kopin Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Groß angelegte Investitionen in 12-Zoll-Wafer und Modulkapazitätserweiterungen in China erweitern die adressierbare Versorgungsbasis für OLEDoS unter 1 Zoll, was Kostensenkungsprogramme und eine breitere OEM-Qualifizierung über frühe Anwender hinaus unterstützt. Lumicore ist ein Beispiel dafür und begann im Februar 2026 mit dem Bau einer 12-Zoll-OLED-Mikrodisplay-Fabrik in Nanjing im Wert von 390 Millionen USD, wobei eine frühe Produktion für 2027 angestrebt wird. Sidtek hat ebenfalls auf mehrere hundert Millionen US-Dollar teure Pläne für 12-Zoll- und Modulerweiterungen hingewiesen, darunter ein im Beweismaterial genannter Modulfabrik-Kapazitätsplan in Meishan von 13 Millionen Modulen jährlich. Mit dieser Investitionswelle haben Ausrüstungs-, Material- und Testlieferanten klarere Einstiegspunkte, um Hochertrags-Tandem-Stack- und Direktstrukturierungsprozessabläufe zu unterstützen.

Nachfragechancen konzentrieren sich dort, wo Nutzer für höhere Helligkeit, höhere ppi-Dichte und robuste Zuverlässigkeit zahlen, einschließlich Verteidigungsoptiken für Helmmontage und Waffenzielsysteme, hochwertige XR-Nah-Auge-Systeme und automobile AR-HUD-Optik-Engines. Produktauffrischungszyklen belohnen zudem tendenziell differenzierte Lieferanten, da Tandem-OLEDoS zu einem zentralen Bestandteil von Flaggschiff-AR-Optikstapeln wird. Das Beweismaterial vermerkt, dass eMagin im Mai 2026 ein Tandem-RGB-OLED-Mikrodisplay für AR-Wellenleiter vorgestellt hat, mit Verfügbarkeit von Ingenieurmustern. Da chinesische reine OLEDoS-Hersteller mehr Sichtbarkeit gewinnen, erweitern sich die Lieferanten-Shortlists, und OEMs können effektiver dual-sourcen, wodurch einige der geopolitischen Risiken und Vorlaufzeitrisiken im Zusammenhang mit der im Berichtskontext hervorgehobenen Konzentration der Lieferkette zwischen Japan und China reduziert werden.

Aktuelle Branchenentwicklungen

- Mai 2026: Kopin gab den Kauf von OLED-Beschichtungssystemen und zugehöriger Ausrüstung bekannt, um eine vollumfängliche interne Fertigungskapazität für OLED-Mikrodisplays an seinem Hauptsitz in Westborough, Massachusetts, aufzubauen. Der Schritt bewegt Kopin weiter von einer fabless-Ausrichtung hin zu einer vertikal integrierten inländischen Produktion, die auf die Verteidigungsnachfrage der USA ausgerichtet ist, und stärkt die Versorgungssicherheit für Militärprogramme, die robuste Nah-Auge-Module vorschreiben.

- Oktober 2025: MICROOLED sammelte zusätzliche 8,5 Millionen EUR von bestehenden Aktionären ein. Die Finanzierung unterstützt die fortgesetzte Produkt- und Geschäftserweiterung und stärkt MICROOLEDs Fähigkeit, Lieferungen für Verteidigungs- und Outdoor-Optikprogramme zu skalieren, bei denen Qualifizierungszyklen und Bestandsverpflichtungen lang sein können.

- September 2024: Sony Semiconductor Solutions gab die Markteinführung des ECX350F bekannt, eines 0,44-Zoll-Full-HD-OLED-Mikrodisplays mit 5,1-Mikrometer-Pixeln und einer Helligkeit von 10.000 cd/m2. Diese Einführung hob die Wettbewerbslatte für Pixelminiaturisierung und Leuchtdichte in kompakten Formfaktoren an und stärkte das Lieferanten-Toolkit für hochauflösende EVFs und Nah-Auge-Systeme.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst OLED-Mikrodisplays, die typischerweise eine Diagonale von unter 1 Zoll aufweisen und als Anzeigekomponenten in Nah-Auge-Systeme und andere kompakte optische Betrachtungsprodukte verkauft werden, bei denen hohe Pixeldichte und geringer Stromverbrauch erforderlich sind.

Ausschlüsse des Anwendungsbereichs: Wir schließen LCD- und LCoS-Mikrodisplays, Micro-LED-Mikrodisplays, Panels größer als 1 Zoll und Modulaufarbeitungen aus.

Übersicht der Segmentierung

- Nach Typ

- Near-to-Eye (NTE)

- Projektion

- Elektronischer Sucher (EVF)

- Nach Auflösung

- SVGA und darunter (≤800 × 600)

- XGA (1.024 × 768)

- HD (720p)

- Full HD (1080p)

- Oberhalb von Full HD (2K–4K+)

- Nach Technologie

- RGB OLED-on-Silicon

- Weißes OLED mit Farbfilter

- AMOLED auf Glas

- Top-emittierendes OLED

- Nach Panelgröße (Diagonale)

- Unter 0,5 Zoll

- 0,5–1,0 Zoll

- Über 1,0 Zoll

- Nach Endverbraucherbranche

- Unterhaltungselektronik

- AR/VR-Headsets

- Digitalkameras und Camcorder

- Intelligente Wearables

- Automobilindustrie

- AR-Head-up-Displays

- Displays als Seitenspiegelersatz

- Gesundheitswesen

- Chirurgische und diagnostische Wearables

- Medizinische Bildgebungsgeräte

- Industrie und Unternehmen

- Intelligente Brillen

- Maschinelle Bildverarbeitungssysteme

- Luft- und Raumfahrt sowie Verteidigung

- Helmmontierte Displays

- Waffen- und Wärmesichtgeräte

- Strafverfolgung und Sicherheit

- Nachtsichtbrillen

- Am Körper getragene Kameras

- Sonstige (Forschung und Bildung)

- Unterhaltungselektronik

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research beginnt damit, das Größenmodell auf messbaren Signalen zu verankern, die sich mit der Nachfrage nach OLED-Mikrodisplays bewegen. Wir prüfen öffentliche Quellen wie UN Comtrade und nationale Zollstatistiken für relevante Handelsströme von Anzeigekomponenten und nutzen Datensätze der US International Trade Commission, wo Klassifizierungsdetails bei Gegenprüfungen helfen. Technische Adoptionshinweise stammen auch aus Quellen wie IEEE- und SPIE-Papieren sowie aus Patentveröffentlichungen, die zeigen, wo Verbesserungen bei Pixeldichte, Helligkeit und Backplane-Design angestrebt werden.

Um die Angebotsaktivität mit der Nachfrage zu verknüpfen, stützen wir uns auch auf Geschäftsberichte von Unternehmen, Transkripte von Ergebnisgesprächen, Investorenpräsentationen und Produktankündigungen, die helfen, Kapazitätserweiterungen und den Zeitpunkt von Lieferungen zu identifizieren. Parallel dazu wird ein kostenpflichtiges Abonnement zu Unternehmensfinanzen und -informationen verwendet, um Umsatzaufteilungen zu standardisieren, wenn Angaben uneinheitlich sind, und eine Patentdatenbank wird verwendet, um die Anmeldeintensität nach Anwendungsbereich abzubilden. Die hier aufgeführten Desk-Quellen dienen nur zur Veranschaulichung, und viele weitere öffentliche Quellen wurden ebenfalls zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfrageergebnisse werden verwendet, um die Desk-Signale in realistische Annahmen zu Stückzahlen, Preisgestaltung und Zeitplanung über Endanwendungen wie Nah-Auge-Geräte, elektronische Sucher und spezialisierte optische Ausrüstung umzuwandeln. Wir sprechen mit einer Mischung aus Komponentenlieferanten, Modulintegratoren, OEM-Produktteams und Vertriebs- oder Kanalteilnehmern in APAC, EMEA und Amerika, damit Lücken in der öffentlichen Berichterstattung geschlossen und Annahmen stresstestet werden können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 12% | APAC: 42% |

| Mittleres Segment: 56% | Funktions-/Bereichsleiter: 31% | EMEA: 34% |

| Kleinere Akteure: 16% | Manager: 57% | Amerika: 24% |

Marktgrößenbestimmung & Prognose

Das Kernmodell wird mit einem Top-Down-Ansatz erstellt, bei dem Signale zu Produktion, Adoption und Geräteauslieferungen verwendet werden, um den adressierbaren Nachfragepool für OLED-Mikrodisplays zu rekonstruieren, der anschließend anhand einer anwendungsbezogenen ASP-Spanne in Umsatz umgerechnet wird. Um sicherzustellen, dass die Gesamtwerte realistisch sind, werden selektive Bottom-Up-Prüfungen durchgeführt, etwa das Zusammenführen von Stichproben von Lieferantenlieferungen, die Validierung von Kanalzuweisungen und die Verwendung von Stückzahlen multipliziert mit Preisbändern für wichtige Anwendungsfälle.

Einige Eingaben sind in diesem Markt sehr bedeutsam und werden daher sorgfältig behandelt und während der Validierung erneut überprüft. Dazu gehören die Ausblicke für Nah-Auge-Geräteauslieferungen, Mixverschiebungen zwischen Verbraucher- und Verteidigungs- oder Industrieprogrammen, Trends bei durchschnittlicher Mikrodisplaygröße und Auflösung (die die Preisgestaltung verändern können), Ertrags- und Kapazitätsauslastungssignale von der Angebotsseite sowie der Zeitpunkt der Währungsumrechnung für ausgewiesene Umsätze. Wenn eine Bottom-Up-Prüfung eine unvollständige Abdeckung aufweist, füllen wir die Lücke mit konservativen Durchdringungs- und Preisannahmen, die in Interviewbereichen verankert und anschließend gegen den Gesamtnachfragepool getestet werden.

Für die Prognose wird eine Szenarioanalyse verwendet, um der Tatsache Rechnung zu tragen, dass Programmhochläufe unregelmäßig verlaufen können, insbesondere bei AR- oder Verteidigungsbeschaffungszyklen. Die Szenarien basieren auf dem Zeitpunkt der Adoption, der erwarteten ASP-Entwicklung und den Einschränkungen der Angebotsverfügbarkeit, und anschließend wird die endgültige Prognose an der konsistentesten Sichtweise über Expertenangaben und beobachtbare Auslieferungsindikatoren ausgerichtet.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schritten, sodass die endgültige Zahl nicht von einer einzigen Annahme getrieben wird. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Geräteauslieferungsbereichen, Handelsströmungsrichtungen und Kapazitätsankündigungen der Angebotsseite und untersuchen anschließend Abweichungen, die für das Jahr ungewöhnlich erscheinen.

Vor der endgültigen Freigabe werden das Modell und seine Annahmen von einem weiteren Analysten überprüft, und Ausreißer werden bei Bedarf mit Nachfragen erneut geprüft. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere Kapazitätsänderungen oder Nachfrageschocks bei Nah-Auge-Geräten. Kurz vor der Auslieferung führen wir eine erneute Durchsicht der wichtigsten Eingaben durch, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße für OLED-Mikrodisplays von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für OLED-Mikrodisplays können weit auseinanderliegen, selbst wenn es scheint, dass sie dasselbe messen. Die Abweichung ergibt sich in der Regel daraus, wie jede Studie die Produktabgrenzung zieht, welches Jahr für den angegebenen Wert verwendet wird und wie Preis- und Volumenhochläufe für Nah-Auge-Geräte angenommen werden.

Durch die Verfolgung von Auslieferungsausblicken, ASP-Bändern nach Anwendung und der Produktabgrenzung unter 1 Zoll hält Mordor Intelligence die Schätzung an tatsächliche Nachfragesignale gebunden, anstatt angrenzende Mikrodisplay-Technologien oder aufgearbeitete Module mitzuzählen. Unterschiede zeigen sich auch, wenn eine Quelle ein längeres Prognosefenster mit langsamerer früher Adoption verwendet, einen einzigen gemischten Preis über alle Anwendungsfälle hinweg anwendet oder Währungen zu einem anderen Zeitpunkt umrechnet, was den angegebenen USD-Wert für dasselbe Jahr verschieben kann.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,76 Milliarden USD (2026) | |

| Branchenverlag A | 1,06 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und scheint eine breitere Abgrenzung von Herstellern und regionaler Produktions-Konsum-Betrachtung einzubeziehen, wobei wenig Klarheit darüber besteht, ob angrenzende Anzeigetechnologien oder Umsätze auf Modulebene auf dieselbe Weise herausgefiltert werden. |

| Branchenverlag B | 0,33 Milliarden USD (2024) | Der niedrigere Wert für 2024 stimmt mit konservativeren Annahmen zur frühen Adoption und einem längeren Prognosehorizont überein, was kurzfristige Programmhochläufe unterschätzen und die ASP-Entwicklung über die Anwendungen hinweg flacher erscheinen lassen kann. |

Die Tabelle zeigt, dass die Auswahl des Jahres und die Abgrenzungskontrolle den größten Teil der Streuung verursachen. Wenn der Markt nur für OLED-Mikrodisplays unter 1 Zoll gezählt und anschließend mit Nachfrage- und Preisprüfungen belastet wird, bleibt das Ergebnis nachvollziehbarer auf wiederholbare Eingaben zurückführbar, die während Aktualisierungen erneut validiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des OLED-Mikrodisplay-Marktes?

Der Markt ist im Jahr 2026 USD 1,76 Milliarden wert und verfolgt eine CAGR von 38,23 % in Richtung USD 8,85 Milliarden bis 2031.

Welches Anwendungssegment erzielt den größten Umsatz?

Near-to-Eye-Headsets entfallen auf 63,78 % des Umsatzes im Jahr 2025 aufgrund der starken Nachfrage nach AR/VR-Headsets.

Wie schnell wächst das Automobilsegment?

Automobilintegrationen, hauptsächlich AR-Head-up-Displays, werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 39,7 % wachsen.

Welche Region dominiert das Angebot?

Der asiatisch-pazifische Raum hält 56,64 % des globalen Umsatzes und konzentriert den Großteil der OLED-on-Silicon-Foundry-Kapazität.

Welche technologische Hürde schränkt die breitere Einführung am stärksten ein?

Die Feuchtigkeitsschutzverkapselung bleibt die wichtigste Zuverlässigkeitsherausforderung und reduziert die prognostizierte CAGR um geschätzte 3,2 %.

Wer hat zuletzt die Führung bei der Panel-Helligkeit vorangetrieben?

INT-Tech demonstrierte ein direkt gemustertes RGB-Mikrodisplay, das 60.000 Nits erreicht, was auf rasche Fortschritte in Richtung im Freien lesbarer OLED-Wearables hinweist.

Seite zuletzt aktualisiert am: