Größe und Marktanteil des kanadischen Öl- und Gasmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 38.89 Milliarden US-Dollar |

| Marktgröße (2026) | 40.03 Milliarden US-Dollar |

| Marktgröße (2031) | 46.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.93% CAGR |

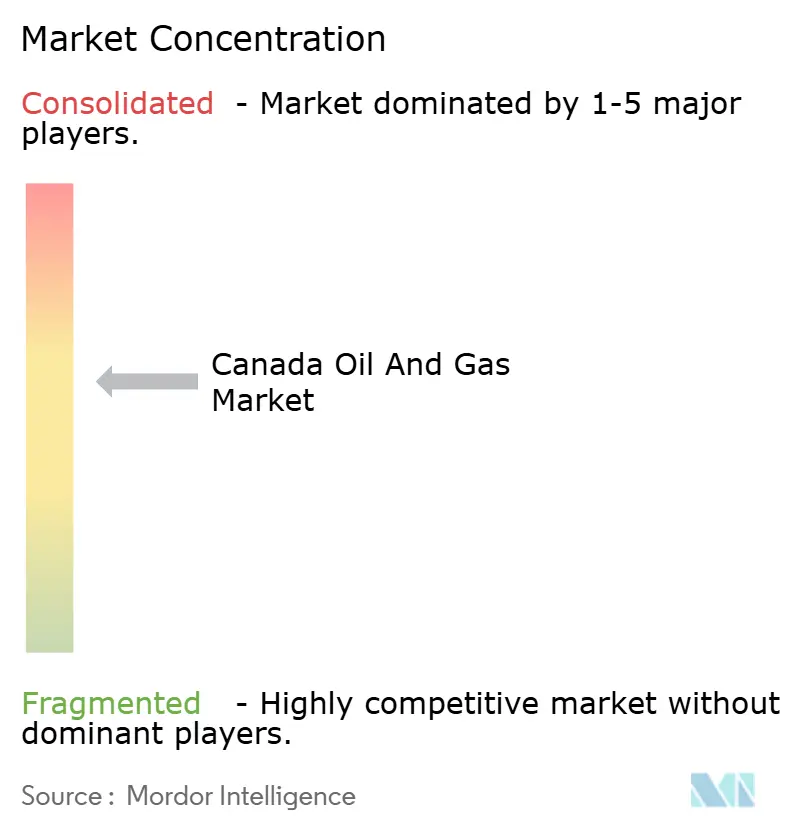

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Öl- und Gasmarktes von Mordor Intelligence

Die Marktgröße des kanadischen Öl- und Gasmarktes wurde im Jahr 2025 auf 38,89 Milliarden USD geschätzt und soll von 40,03 Milliarden USD im Jahr 2026 auf 46,24 Milliarden USD bis 2031 wachsen, was einer CAGR von 2,93 % während des Prognosezeitraums (2026–2031) entspricht.

Steigende Pipelinekapazitäten, neue LNG-Exportinfrastrukturen und kontinuierliche Investitionen in Technologien zur Kohlenstoffreduzierung bilden die Grundlage dieses Aufschwungs und helfen dem kanadischen Öl- und Gasmarkt, trotz politischer Unsicherheiten an Dynamik zu gewinnen. Die Skalierung des Ölsand-Durchsatzes, die Fertigstellung der Trans Mountain Expansion (TMX)-Pipeline und der bevorstehende Start von LNG Canada haben die Exportwege strukturell erweitert und die Preisrealisierungen verbessert. Die Kapitaldisziplin bleibt streng, dennoch stiegen die Investitionen im Jahr 2024 auf 40,6 Milliarden USD, da die Betreiber Brownfield-Entwicklungen, digitale Optimierung und den Einsatz von CCUS priorisierten. Wirkungsstarke Konsolidierungen, veranschaulicht durch den Erwerb von Ölsand-Vermögenswerten im Wert von 6,5 Milliarden USD durch Canadian Natural Resources, zeichnen die Wettbewerbsgrenzen neu und schützen gleichzeitig die Margen im kanadischen Öl- und Gasmarkt.

Wichtigste Erkenntnisse des Berichts

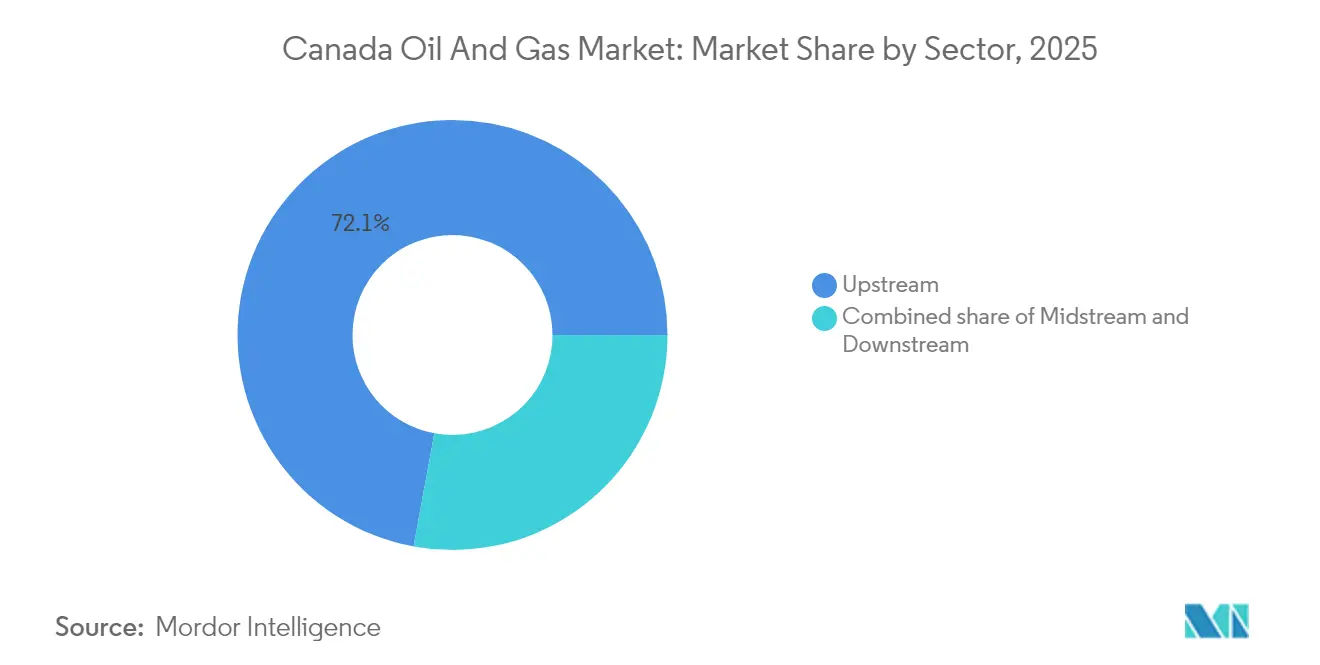

- Nach Sektor entfielen im Jahr 2025 72,10 % des Marktanteils des kanadischen Öl- und Gasmarktes auf Upstream-Aktivitäten, während der Midstream-Bereich mit einer CAGR von 3,32 % bis 2031 das schnellste Wachstum verzeichnete.

- Nach Standort entfielen im Jahr 2025 64,60 % der Marktgröße des kanadischen Öl- und Gasmarktes auf Onshore-Anlagen, während Offshore-Entwicklungen mit einer CAGR von 5,05 % bis 2031 voranschreiten.

- Nach Dienstleistung entfielen im Jahr 2025 52,10 % der Marktgröße des kanadischen Öl- und Gasmarktes auf den Bereich Bau, während für die Stilllegung eine CAGR von 6,22 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Öl- und Gasmarktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rekordhoher Ölsand-Durchsatz | 0.60% | Alberta; Ausstrahlungseffekte auf Saskatchewan | Mittelfristig (2–4 Jahre) |

| Erweiterung der Trans Mountain (TMX)-Exportkapazität | 0.50% | Westkanda; Häfen in British Columbia | Kurzfristig (≤ 2 Jahre) |

| Start von LNG Canada und Neubewertung von westlichem Erdgas | 0.40% | Kernregion British Columbia; Lieferkette in Alberta | Mittelfristig (2–4 Jahre) |

| Investitionssteuergutschifte für die saubere Wirtschaft im Bereich CCUS | 0.30% | Ölsandregionen in Alberta und Saskatchewan | Langfristig (≥ 4 Jahre) |

| Indigene Eigenkapitalpartnerschaften beschleunigen Projektgenehmigungen | 0.20% | National; frühe Gewinne in British Columbia und Alberta | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Wartung zur Senkung der Betriebskosten | 0.10% | Nationale Produktionszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rekordhoher Ölsand-Durchsatz

Die Ölsandproduktion stieg im ersten Quartal 2025 bei Canadian Natural Resources auf 1,58 Millionen BOE/Tag und bei Suncor auf 853.000 Barrel pro Tag und festigte damit Albertas Anteil von 58 % am nationalen Rohölvolumen.(1)Regierung von Kanada, "Vizepremierministerin begrüßt die 2-Milliarden-Dollar-Partnerschaft zwischen dem Canada Growth Fund und Strathcona Resources", canada.ca Engpassbeseitigung in Anlagen und Lösungsmittel-unterstützte Extraktionstechnologie treiben höhere Gewinnungsraten voran und weiten die Barmittelmargen aus, während der kanadische Öl- und Gasmarkt die robuste globale Nachfrage nach sicherer Versorgung erschließt. Weitere Brownfield-Projekte zur Engpassbeseitigung sind bis 2030 geplant, um die langfristige Grundproduktion zu steigern, ohne die umfangreichen Risiken zu tragen, die mit Greenfield-Investitionen verbunden sind.

Erweiterung der Trans Mountain (TMX)-Exportkapazität

Die TMX-Erweiterung verdreifachte die Kapazität auf 890.000 Barrel pro Tag und verringerte das WCS-WTI-Differenzial auf unter 13 USD/Barrel, was die Nettoerlöse der Produzenten verbesserte und die Preismacht des kanadischen Öl- und Gasmarktes stärkte.(2)Suncor Energy Inc., "Suncor Energy berichtet über die Ergebnisse des ersten Quartals 2025", suncor.com Frühe Volumina werden über das Westridge-Terminal an asiatisch-pazifische Raffinerien verschifft, was die strategische Diversifizierung weg von US-amerikanischen Raffinerien im mittleren Kontinent bestätigt. Terminmarktkurven deuten auf eine anhaltende Basis-Verengung hin, was eine Kapitalumschichtung hin zu margenstarken Ölsand-Erweiterungen vorantreibt, die bereits im Gange sind.

Start von LNG Canada und Neubewertung von westlichem Erdgas

Die Inbetriebnahme von LNG Canadas Phase 1 mit 14 Millionen Tonnen pro Jahr im Jahr 2025 markiert einen lang ersehnten Exportweg für westliches Gas und beendet die chronische AECO-Preisunterbietung, die den kanadischen Öl- und Gasmarkt belastet hat.(3)Offshore Technology, "LNG Canada-Entwicklung verläuft planmäßig", offshore-technology.com Tourmaline erwartet im vierten Quartal 2025 einen Preisanstieg im Zusammenhang mit den ersten Ladungen, und Parallelprojekte wie Cedar LNG und die Yellowhead Mainline-Pipeline im Wert von 1 Milliarde USD sind darauf ausgelegt, die LNG-Exportkapazität bis 2030 zu verdreifachen. Gasfokussierte Produzenten kalibrieren ihre Bohrprogramme neu, um sich auf die flüssigkeitsreichen Flächen in British Columbia zu konzentrieren, die günstige Nettoerlöse bieten.

Investitionssteuergutschriften für die saubere Wirtschaft im Bereich CCUS

Investitionssteuergutschriften, die bis zu 60 % der anrechenbaren CCUS-Ausgaben abdecken, haben CCUS-Verpflichtungen des Growth Fund in Höhe von 1 Milliarde USD gegenüber Strathcona Resources und Ölsand-Allianzausgaben in Höhe von 24,5 Milliarden CAD bis 2030 freigeschaltet. Die Anreize verbessern die Projektökonomie und ermöglichen es Unternehmen, zu dekarbonisieren und gleichzeitig den Durchsatz aufrechtzuerhalten – ein Balanceakt, der für die Wettbewerbsfähigkeit des kanadischen Öl- und Gasmarktes von entscheidender Bedeutung ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsicherheit beim bundesstaatlichen Emissionsdeckel | -0.5% | National, konzentriert in den Ölsandregionen von Alberta und Saskatchewan | Mittelfristig (2–4 Jahre) |

| Pipeline-Engpassbeschränkungen nach 2028 | -0.4% | Westkanada, insbesondere Produktionszentren in Alberta und Exportkorridore in British Columbia | Langfristig (≥ 4 Jahre) |

| Steigende waldbrandbedingte Versicherungsprämien | -0.3% | Kernregionen Alberta und British Columbia mit Ausstrahlungseffekten auf den Betrieb in Saskatchewan | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei fortgeschrittenem Bohren und CCUS | -0.2% | National, mit erheblichen Auswirkungen auf spezialisierte Bohroperationen in Alberta und aufkommende CCUS-Projekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsicherheit beim bundesstaatlichen Emissionsdeckel

Ein ausstehender bundesstaatlicher Emissionsdeckel ohne definierte Compliance-Regeln hat einige langfristige Kapitalverpflichtungen verzögert, obwohl die Kapitalausgaben (Capex) im Jahr 2024 40,6 Milliarden USD erreichten. Betreiber von Ölsanden müssen mehrjährige Amortisationszeiträume planen, was regulatorische Klarheit zu einem entscheidenden Faktor macht. Branchenverbände befürworten harmonisierte politische Signale, um die Wettbewerbsfähigkeit des kanadischen Öl- und Gasmarktes zu erhalten, ohne die Netto-Null-Pfade zu gefährden.

Pipeline-Engpassbeschränkungen nach 2028

IEA-Projektionen von 680.000 Barrel pro Tag zusätzlichem kanadischem Rohöl bis 2030 könnten die aktuelle Reservekapazität übertreffen und historische Exportengpässe wieder entstehen lassen. Während eine neue Pipeline-Route über den Pazifik den Status eines „nationalen Interesses” erlangt hat, riskieren Genehmigungsmeilensteine nach wie vor Verzögerungen und könnten die Differenziale erneut ausweiten sowie die erzielten Preise im kanadischen Öl- und Gasmarkt nach 2026 unter Druck setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz treibt Produktionswachstum an

Upstream-Aktivitäten machten im Jahr 2025 72,10 % der Marktgröße des kanadischen Öl- und Gasmarktes aus, da Betreiber Brownfield-Erweiterungen gegenüber der Erschließung neuer Gebiete bevorzugten. Die CAGR des Segments von 3,18 % bis 2031 spiegelt den steigenden Durchsatz von Ölsand- und Montney-Gasentwicklungen wider, die den kanadischen Öl- und Gasmarkt auf einem stetigen Produktionskurs halten. Midstream-Erlöse steigen aufgrund des Mautwachstums, doch die Kapitalallokation bleibt nach dem Ausbau von TMX und LNG Canada diszipliniert, um sicherzustellen, dass die Renditen wertschöpfend bleiben.

Technologien wie Horizontalbohren, lösungsmittelunterstützte Extraktion und KI-gestützte Wartung haben die Gewinnungsfaktoren erheblich verbessert und USD-denominierte Cashflows gesichert, die die Upstream-Führungsposition im kanadischen Öl- und Gasmarkt unterstützen. Downstream-Akteure schwenken auf erneuerbaren Diesel um, wie das neue Komplex von Imperial Oil zeigt, das für die Fertigstellung Mitte 2025 geplant ist und die Anpassung an Vorschriften für emissionsarme Kraftstoffe demonstriert, während integrierte Lieferketten genutzt werden.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Nach Standort: Onshore-Betriebe behaupten Marktführerschaft

Die Onshore-Produktion behielt im Jahr 2025 einen Anteil von 64,60 % am Marktanteil des kanadischen Öl- und Gasmarktes dank einer gut etablierten Infrastruktur in Alberta, Saskatchewan und British Columbia. Kontinuierliche Nachverdichtungsbohrungen und Dampf-zu-Lösungsmittel-Pilotprojekte in Ölsand-Bergbauprojekten verlängern die Plateauproduktion und sichern die Margentransparenz.

Offshore-Anlagen, insbesondere die West White Rose-Erweiterung, erzielen bis 2031 eine CAGR von 5,05 % und übertreffen damit ausgereifte Onshore-Felder prozentual gesehen. Verbesserte Rig-Automatisierung, eisbeständiges Plattformdesign und ein unterstützendes Abgabenrahmenwerk haben die Aussichten für das atlantische Kanada neu belebt und eine geografische Diversifizierung des kanadischen Öl- und Gasmarktes ermöglicht, ohne die Onshore-Dominanz zu untergraben.

Nach Dienstleistung: Stilllegung gewinnt an Dynamik

Baudienstleistungen führten im Jahr 2025 weiterhin und machten 52,10 % des gesamten Dienstleistungsumsatzes aus, da die Belegschaften Großprojekte wie die Trans Mountain Expansion abschlossen und LNG Canada für sein erstes Gas vorbereiteten. Der am schnellsten wachsende Sektor ist jedoch die Stilllegung, die bis 2031 mit einer CAGR von 6,22 % expandiert, da strengere Vorschriften und unternehmerische Klimaziele Betreiber veranlassen, Altbrunnen zu schließen und veraltete Anlagen zu sanieren. Die Veränderung signalisiert einen reifenden Sektor, der die Standortsanierung nun als wesentlichen Posten und nicht als bloße Pflichtübung behandelt. Große Produzenten geben den Ton an: Cenovus plant allein, bis 2025 3.000 Bohrlöcher stillzulegen und erhebliches Kapital für Aufgabe, Sanierung und Flächenrekultivierungsprogramme bereitzustellen.

Wartungs- und Turnaround-Arbeiten sorgen für eine stetige Nachfrage, die sich auf die Anlagenintegrität und die tägliche Zuverlässigkeit im gesamten weitläufigen Netz von Kanadas Anlagen, Pipelines und Terminals konzentriert. Das Segment modernisiert sich rasch, wobei Betreiber KI-gestützte prädiktive Systeme einführen, die Ausfallzeiten reduzieren und Sicherheitsrisiken senken; Feldversuche haben den Energieverbrauch um 37 % gesenkt und die Ölproduktion um 14 % gesteigert. Da die Wachstumsausgaben nachlassen, schärfen Dienstleistungsanbieter ihre Kompetenzen im Bereich der CO₂-Abscheidungskonstruktion und der fortgeschrittenen Stilllegung, um sich an die sich entwickelnden Vorschriften anzupassen, was veranschaulicht, wie sich das Geschäft von reiner Expansion hin zu disziplinierter Verwaltung verlagert.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Geografische Analyse

Westkanada machte 2025 82,40 % der nationalen Produktion aus, verankert durch die ertragreichen Ölsand- und flüssigkeitsreichen Gaslagerstätten des Westkanadischen Sedimentbeckens. Albertas Infrastrukturbasis, zuletzt durch TMX erweitert, verbindet sich nahtlos mit dem Tiefwasser und steigert die Exporte nach Asien, wodurch der kanadische Öl- und Gasmarkt gegen nordamerikanische Engpässe gestärkt wird.

British Columbia wandelt sich von einer Transitregion zu einem wertschöpfenden Knotenpunkt, da LNG Canada 2025 den Betrieb aufnimmt. Die Cedar LNG-Partnerschaft stärkt die Beteiligung indigener Bevölkerungsgruppen, während die geplante Yellowhead Mainline-Pipeline eine nachhaltige Rohstoffversorgung für die Küstenverflüssigung sicherstellt und damit die strategische Position der Provinz im kanadischen Öl- und Gasmarkt stärkt.

Das atlantische Kanada trägt heute bescheidene Volumen bei, verfügt aber durch den Start von West White Rose im Jahr 2026 über überproportionales Wachstumspotenzial und bringt regionale Diversifizierung. Saskatchewans Leichtölgürtel und Kalisynergien bieten inkrementelle Produktion und Midstream-Anbindungen, die die Provinz für künftige Expansionspfade unverzichtbar machen. Die nationale Politik fördert die Zusammenarbeit zwischen den Provinzen in der Erkenntnis, dass diversifizierte Exportkorridore die Gesamtresilienz des kanadischen Öl- und Gasmarktes stärken.

Regulatorisches Umfeld

Die Bundesaufsicht über zwischenprovinzielle und internationale Pipelines, Energieexporte und -importe sowie bestimmte vorgelagerte Aktivitäten liegt beim Canada Energy Regulator (CER) gemäß dem Canadian Energy Regulator Act, ergänzt durch Gesetze wie den Canada Oil and Gas Operations Act und den Canada Petroleum Resources Act. Der CER nutzt eine gremiengeführte Struktur und legt Anforderungen fest, die Pipelinesicherheit, Umweltschutz und Anlagenbetrieb abdecken, was die Compliance für national skalierte Midstream-Systeme sowie regulierte Offshore- oder nördliche Aktivitäten prägt.

Für 2025-2028 verfolgen Betreiber den CER Regulatory Framework Plan und den CER Forward Regulatory Plan als Grundlage für bevorstehende Regeländerungen. Geplante Arbeiten im Frühjahr 2026 umfassen die Ausarbeitung von Änderungen der Onshore Pipeline Regulations. Parallel dazu halten föderale Umweltpolitik-Arbeitsstränge (einschließlich Methan- und breiterer Treibhausgasinitiativen, die in der vorausschauenden Regulierungsplanung der kanadischen Regierung erwähnt werden) die emissionsbezogene Compliance im Zentrum der Projektgestaltung, der Betriebspraktiken und langfristiger Kapitalentscheidungen im kanadischen Öl- und Gasmarkt.

Wettbewerbslandschaft

Die Marktkonzentration konzentriert sich auf drei integrierte Großkonzerne – Canadian Natural Resources, Suncor Energy und Cenovus Energy –, die Upstream-Barrel dominieren und disziplinierte Kapitalprogramme koordinieren. Ihr kombiniertes Anlagevermögen ermöglicht Beschaffungsvorteile, Technologieeinsatz und Dividendenkontinuität, die kleinere Konkurrenten kaum erreichen können. Midstream-Anlagen weisen Merkmale natürlicher Monopole auf, wobei Enbridge, TC Energy und Pembina Pipeline kritische Hauptleitungen besitzen, die nach Selbstkostenmodellen reguliert werden.

Strategische Fusionen und Übernahmen, wie der Erwerb von Chevrons Alberta-Portfolio durch Canadian Natural und die 15 Milliarden USD schwere Whitecap-Veren-Fusion, unterstreichen einen Branchenwandel hin zur Konsolidierung, um Synergien zu erschließen und die Wettbewerbsfähigkeit des kanadischen Öl- und Gasmarktes aufrechtzuerhalten. Der Einsatz von Technologie differenziert die Marktführer; digitale Zwillinge, autonomes Bohren und CCUS-Großprojekte sichern niedrigere Break-even-Punkte und verbesserte ESG-Profile. Indigene Eigenkapitalrahmen prägen auch die Wettbewerbspositionierung, indem sie Genehmigungen beschleunigen und lokale Unterstützung sichern.

Trotz einer hohen Konzentration bei Upstream-Volumina schaffen nischige Explorationsunternehmen und Dienstleistungsinnovatoren Mehrwert rund um die Montney-Flüssigkeitsfenster, die CCUS-Integration und KI-Analytik. Diese agilen Akteure liefern spezialisierte Fähigkeiten, die den breiteren kanadischen Öl- und Gasmarkt ergänzen, monopolistischer Stagnation vorbeugen und den Technologieaustausch fördern.

Führende Unternehmen der kanadischen Öl- und Gasindustrie

Canadian Natural Resources Ltd.

Suncor Energy

Cenovus Energy

Imperial Oil (Tochtergesellschaft von Exxon)

Enbridge Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Freiräume konzentrieren sich auf (i) den Ausbau des Carbon Managements im Zusammenhang mit der Wettbewerbsfähigkeit der Ölsande und (ii) inkrementelle Brownfield- und technologiegestützte Engpassbeseitigung, die den Durchsatz erhöht, ohne neue Greenfield-Megaprojektrisiken einzuführen. Ein wichtiger Beleg ist die Pathways Project Carbon Capture Initiative, bei der eine bundesstaatlich-provinzielle Ankündigung im Juli 2026 die Initiative rund um ein Emissionsreduktionsziel von 16 Millionen Tonnen pro Jahr formalisierte. Dieser Rahmen schafft konkrete Nachfrage nach Abscheidungsausrüstung, CO2-Sammlung und -Verdichtung, Speicherbewertung sowie zugehörigen Engineering- und Baudienstleistungen in den Ölsand-Hubs Albertas. Verstärkt wird dies durch die im Berichtskontext genannte Verfügbarkeit von Steuergutschriften für Investitionen in die saubere Wirtschaft für CCUS, was die Projektwirtschaftlichkeit verbessert und eine größere Pipeline investierbarer Kohlenstoffinfrastruktur unterstützt.

Ein zweiter Chancenbereich ist Betriebstechnologie, die die Förderung von Schweröl und Ölsanden verbessert und die Emissionsintensität senkt. Im April 2026 veröffentlichte Emissions Reduction Alberta Feldvalidierungsergebnisse für NanosTechs In-situ Upgrading Technology (ISUT), mit Berichten über Produktionssteigerungen von bis zu 50 % und THG-Emissionsreduktionen von 30 % bei der Schwerölförderung. Auf der Angebotsseite sorgen brownfield-geführte Kapitalprogramme für zunehmende Sichtbarkeit bei Dienstleistungen und Ausrüstung, und Canadian Natural Resources Limited skizzierte ein Kapitalbudget für 2026 in Höhe von 6,3 Milliarden USD (einschließlich zweckgebundener Ausgaben für Kohlenstoffabscheidung). Ausführungsmeilensteine wie das Erreichen des ersten Dampfes bei Meota Central durch Strathcona Resources am 6. Juni 2026 unterstützen ebenfalls die anhaltenden thermischen und Optimierungsarbeiten in Westkanada. Zusammen lenken diese Entwicklungen die Ausgaben auf emissionsmindernde Infrastruktur und Produktivitätsverbesserungen in vorgelagerten und Midstream-Systemen. Getrennt davon fügen neue, im Major Projects Office erwähnte Westküsten-Pipelineprojekt-Arbeitsstränge einen Genehmigungs- und Trassenverlauf hinzu, der zukünftige Exportoptionen umgestalten könnte, sofern sie durch Genehmigungen vorangetrieben werden.

Aktuelle Branchenentwicklungen

- Juli 2026: Die Unternehmen der Pathways Alliance (darunter Canadian Natural Resources, Suncor Energy, Cenovus Energy, Imperial Oil und ConocoPhillips) unterzeichneten einen Vereinbarungsrahmen mit den Regierungen von Alberta und Kanada, um das Pathways-Projekt zur Kohlenstoffabscheidung und -speicherung voranzutreiben. Der Vereinbarungsrahmen formalisierte die Abstimmung des öffentlichen Sektors rund um ein gemeinsames Konzept zu CO2-Transport und -Speicherung und stärkte die Verbindung zwischen langlebigen Ölsandbetrieben und investierbarer Dekarbonisierungsinfrastruktur.

- Mai 2026: Suncor Energy aktualisierte seinen Ausblick für 2026, einschließlich einer Prognose zur Raffinerieauslastung von 90 % bis 93 %, und legte eine höhere Nennkapazität des Raffineriennetzes von 511.000 Barrel pro Tag offen. Das Update unterstreicht den anhaltenden Fokus auf die Zuverlässigkeit im Downstream-Bereich und die Durchsatzoptimierung, was die Widerstandsfähigkeit der Produktversorgung unterstützt und integrierten Akteuren hilft, die Volatilität im vorgelagerten Bereich mit den Cashflows aus der Raffinierung auszugleichen.

- Juli 2025: Canada Growth Fund ging eine Partnerschaft mit Strathcona Resources über bis zu 2 Milliarden USD an CCUS-Infrastruktur ein, mit dem Ziel einer Abscheidung von 2 Millionen tCO2 pro Jahr. Die Partnerschaft stärkte den Finanzierungsweg für den Ausbau der Kohlenstoffabscheidung in Westkanada und unterstützte ein wiederholbares Modell zur Kombination öffentlichen Kapitals mit von Betreibern geführten Emissionsreduktionsprojekten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der kanadische Öl- und Gasmarkt anhand des Wertes bemessen, der durch vorgelagerte, Midstream- und nachgelagerte Aktivitäten innerhalb Kanadas über Öl und Erdgas hinweg generiert wird, gemessen in USD für eine konsistente Vergleichbarkeit über die Zeit.

Umfangsausschlüsse: Handelsmargen beim Einzelhandelsverkauf von Kraftstoffen am Verkaufsort, nachgelagerte Petrochemikalien außerhalb der Kernraffination sowie Nicht-Kohlenwasserstoff-Erneuerbare werden in diesem Marktwert nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Sektor

- Upstream

- Midstream

- Downstream

- Nach Standort

- Onshore

- Offshore

- Nach Dienstleistung

- Bau

- Wartung und Turnaround

- Stilllegung

Datenquellen, Marktbemessung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit dem Aufbau einer sauberen Faktenbasis zu kanadischer Produktion, Handelsströmen und Infrastruktur, da diese Signale die Grenzen dessen definieren, was realistisch produziert, transportiert und verarbeitet werden kann. Wir bezogen uns auf öffentliche Quellen wie Veröffentlichungen von Statistics Canada, den Canada Energy Regulator, Natural Resources Canada und die Internationale Energieagentur, die dabei halfen, die Zeitreihen zu Flüssigkeiten und Gas zu untermauern.

Um diese Betriebssignale in Werte zu übersetzen, prüften wir außerdem Quellen wie Veröffentlichungen provinzieller Regulierungsbehörden, Dashboards von Branchenverbänden und Investorenmaterialien wie Jahresberichte und technische Offenlegungen, die Projektzeitpläne und Betriebsbedingungen beschreiben. Wo unternehmensspezifischer Finanzkontext benötigt wurde, nutzten wir kostenpflichtige Abonnements, die auf Unternehmensfinanzen und Nachrichten-Intelligence beschränkt sind, und prüften außerdem Patentdatenbanken auf richtungsweisende Technologieaktivitäten, wenn diese Kosten oder Förderraten beeinflussten. Die hier aufgeführten Quellen sind beispielhaft, und wir nutzten auch andere öffentliche Dokumente und Datentabellen zur Datenerhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Feldarbeit wurde eingesetzt, um zu prüfen, ob die Schreibtischannahmen mit dem übereinstimmen, was in den Förderbecken, Pipelinekorridoren und Raffineriezentren tatsächlich geschieht. Wir sprachen mit einer Mischung aus Betreibern, Midstream- und Dienstleistungsteilnehmern sowie Fachexperten, die zu Durchsatz, Wartungszyklen und Vertragsmustern Stellung nehmen konnten. Anschließend nutzten wir Umfragen, um sensible Eingaben wie Auslastung und kurzfristige Preisweitergabe erneut zu überprüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 12% | |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 40% | |

| Kleinere Akteure: 15% | Manager: 48% |

Marktbemessung & Prognose

Die Bemessung beginnt mit einem Top-down-Ansatz, bei dem Produktions-, Verarbeitungs- und Transportreihen aus offiziellen kanadischen Energiestatistiken rekonstruiert werden, wonach der Wert anhand konsistenter Preis- und Servicekostenverhältnisse für den Sektor abgeleitet wird. Die Gesamtsummen werden durch selektive Bottom-up-Prüfungen bestätigt, etwa Stichproben-Umsatzangaben von Unternehmen, Preislisten von Lieferanten und Auftragnehmern sowie einige Berechnungen von Volumen mal durchschnittlichem realisiertem Preis, die helfen, Abweichungen im Modell zu erkennen.

Zu den im Modell verwendeten Eingaben zählen Rohöl- und Erdgasproduktionsvolumina, Pipeline- und Terminaldurchsatz, Raffineriekapazität und -auslastung, die Richtung der vorgelagerten Kapitalausgaben sowie Benchmark-Preisspannen, die den realisierten Umsatz in Kanada beeinflussen. Für die Prognose wird eine Szenarioanalyse verwendet, sodass Ölpreis, Gaspreis, Auslastung und Projektzeitplanung innerhalb realistischer, während der Interviews vereinbarter Bandbreiten variiert werden können. Der endgültige Pfad wird basierend darauf ausgewählt, was die meisten Experten als erreichbar erachteten. Wenn Bottom-up-Referenzpunkte für kleinere Betriebe fehlten, füllten wir Lücken anhand von Peer-Durchschnittswerten und kapazitätsbasierten Näherungswerten und überprüften diese anschließend erneut gegen nationale Gesamtsummen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, sodass sowohl offensichtliche als auch nicht offensichtliche Fehler erkannt werden, bevor die Zahlen finalisiert werden. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie Produktions- und Exporttrends, angekündigten Projektstartdaten und Veränderungen der Kapazitätsauslastung, und untersuchen anschließend große Abweichungen mit Folgeprüfungen.

Anomalien lösen eine Überarbeitung der Annahmen aus. Ist der Treiber in öffentlichen Daten nicht klar erkennbar, kontaktieren wir Experten erneut, um zu bestätigen, was sich geändert hat und wann es begann. Jeder Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse Preise, Volumina oder Infrastrukturbetrieb beeinflussen. Vor der Auslieferung wird ein abschließender Überprüfungsdurchgang abgeschlossen, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktbemessung des kanadischen Öl- und Gasmarkts durch Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche Quellen zeigen oft unterschiedliche Marktgrößen für Kanada im Öl- und Gasbereich, und der Unterschied liegt in der Regel daran, was im Wertpool enthalten ist und wie Preis und Volumen miteinander verknüpft sind. Auch das Timing spielt eine Rolle, da sich der Sektorumsatz schnell ändern kann, wenn sich Benchmark-Preise bewegen, selbst wenn die physischen Volumina stabil bleiben.

Durch die Verfolgung von Durchsatz- und Auslastungssignalen sowie die anschließende Aktualisierung von Preis- und Kostenannahmen mittels Expertenprüfungen hält Mordor Intelligence den kanadischen Gesamtwert an die Betriebstätigkeit gebunden, anstatt an breitere BIP-Beitragsmaße oder erweiterte Energiedefinitionen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 40,03 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 60,00 Mrd. USD (2024) | Diese Schätzung basiert auf einem früheren Basisjahr und scheint einen breiteren Wertpool zu verwenden, der weitreichendere sektorale Umsatzverknüpfungen einbeziehen kann, was die Gesamtsumme im Vergleich zu einem aktivitätsbasierten Modell, das an aktuelle Betriebsvolumina gebunden ist, erhöht. |

| Branchenverlag B | 71,00 Mrd. USD (2024) | Die Zahl wird als einzelner Gesamtwert präsentiert und ist um makroökonomische Beitragssignale herum gerahmt, die indirekte Effekte und Preisspitzen vermischen können, wodurch der Kernwert der Öl- und Gasaktivität, der durch Produktions-, Durchsatz- und Verarbeitungsprüfungen erfasst wird, überschätzt wird. |

Die Tabelle zeigt, dass die Spanne hauptsächlich durch den Umfang und den Bewertungsanker erklärt wird, der zur Umrechnung der Aktivität in USD verwendet wird, und nicht durch eine Uneinigkeit darüber, dass Kanada einen großen Öl- und Gassektor hat. Wenn das Modell an Produktions-, Transport- und Raffinierindikatoren gebunden ist und die Annahmen während der Validierung erneut überprüft werden, ist die resultierende Marktgröße leichter zu reproduzieren und zu aktualisieren, wenn sich Preise oder Auslastung ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Wert des kanadischen Öl- und Gasmarktes?

Die Marktgröße des kanadischen Öl- und Gasmarktes betrug im Jahr 2026 40,03 Milliarden USD und soll mit einer CAGR von 2,93 % auf 46,24 Milliarden USD bis 2031 wachsen.

Welches Segment hält den größten Marktanteil im kanadischen Öl- und Gasmarkt?

Upstream-Aktivitäten dominierten im Jahr 2025 mit einem Marktanteil von 72,10 % im kanadischen Öl- und Gasmarkt, angetrieben durch einen rekordhohen Ölsand-Durchsatz.

Wie wird LNG Canada die Erdgaspreise im westlichen Kanada beeinflussen?

Nach der Inbetriebnahme im Jahr 2025 wird erwartet, dass LNG Canadas Kapazität von 14 Millionen Tonnen pro Jahr die AECO-Abschläge durch die Erschließung von Premium-Exportkanälen nach Asien reduziert und die Nettoerlöse der Gasproduzenten verbessert.

Welche Rolle spielen indigene Partnerschaften bei Projektgenehmigungen?

Projekte mit indigener Eigenkapitalbeteiligung, wie Cedar LNG mit 50,1 % Eigentum der Haisla Nation, erhalten schnellere regulatorische Genehmigungen und eine stärkere gesellschaftliche Akzeptanz, was die Genehmigungsfristen verkürzt.

Wie beeinflussen CCUS-Anreize Investitionsentscheidungen?

Bundessteuerliche Gutschriften, die bis zu 60 % der CCUS-Kosten abdecken, haben Milliarden an privatem Kapital freigesetzt, wobei Initiativen wie die CO₂-Abscheidungsprojekte von Strathcona Resources darauf ausgelegt sind, jährlich 2 Millionen tCO₂ zu sequestrieren.

Welche Risiken könnten das künftige Wachstum des kanadischen Öl- und Gasmarktes bremsen?

Zu den wichtigsten Risiken zählen politische Unsicherheiten rund um den bundesstaatlichen Emissionsdeckel sowie die Möglichkeit erneuter Pipeline-Engpässe nach 2028, falls keine zusätzlichen Kapazitäten rechtzeitig genehmigt werden.

Seite zuletzt aktualisiert am: