Dänemark Windenergiemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

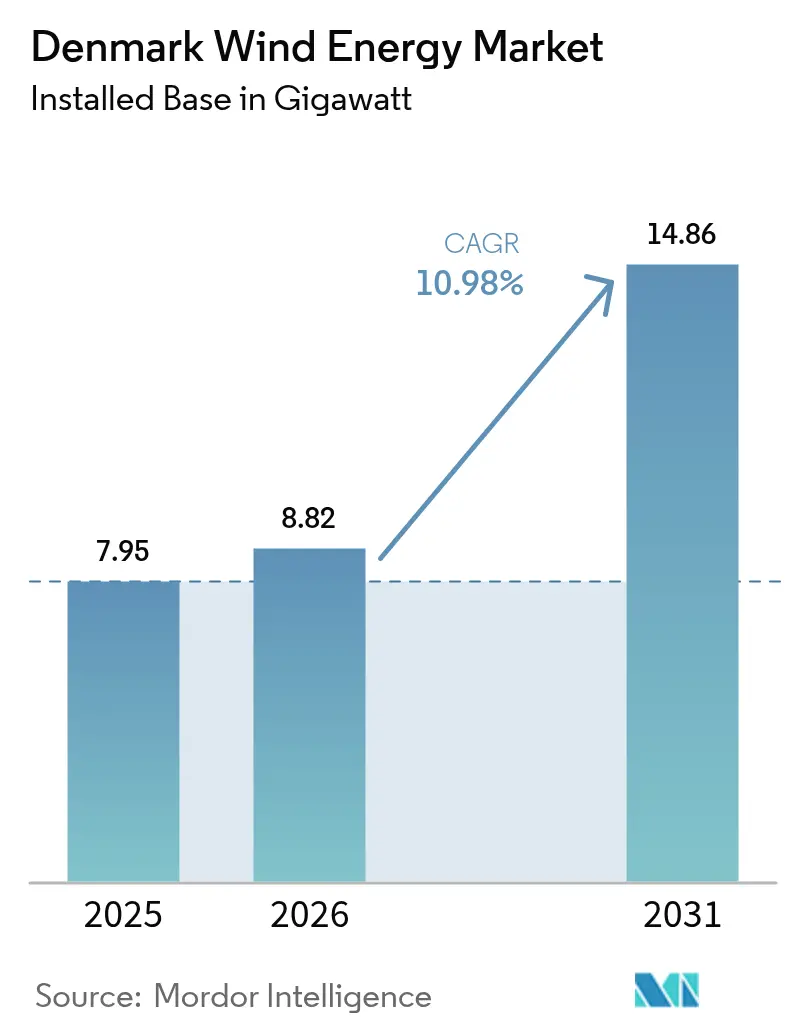

| Marktgröße im Basisjahr (2025) | 7.95 Gigawatt |

| Marktvolumen (2026) | 8.82 Gigawatt |

| Marktvolumen (2031) | 14.86 Gigawatt |

| Wachstumsrate (2026 - 2031) | 10.98% CAGR |

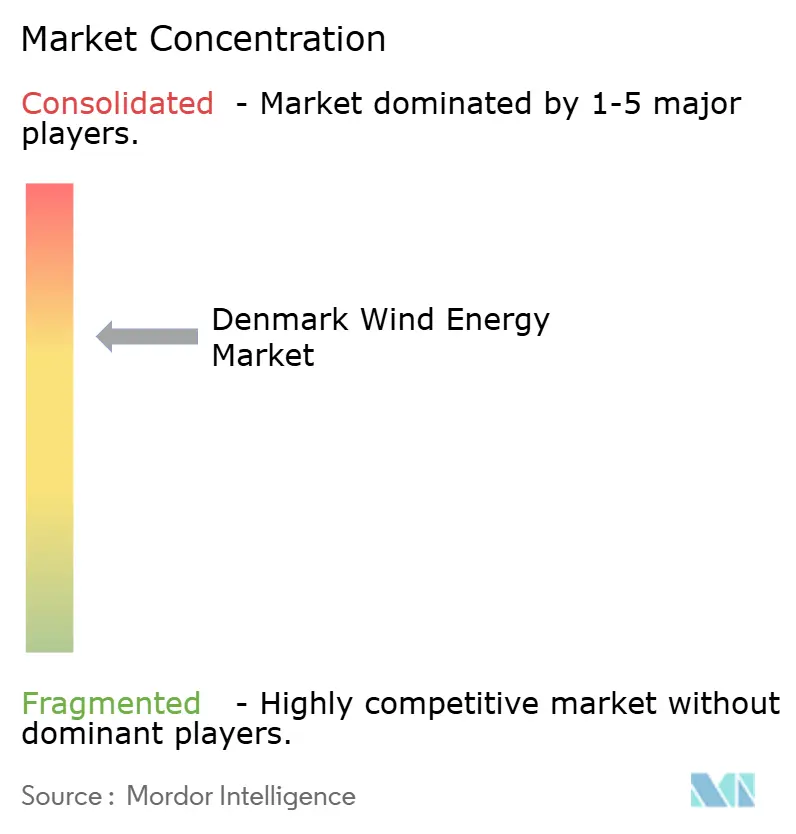

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dänemark Windenergiemarkt Analyse von Mordor Intelligence

Die Größe des dänischen Windenergiemarktes in Bezug auf die installierte Basis wird voraussichtlich von 7,95 Gigawatt im Jahr 2025 auf 8,82 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,98 % über 2026-2031 14,86 Gigawatt erreichen.

Ein unterstützender politischer Mix, der eine Ausschreibungspipeline für 12 GW Offshore-Windenergie, eine neue CO₂-Steuer und die niedrigsten Stromgestehungskosten in der Europäischen Union umfasst, unterstützt den Schwung des Sektors. Der reifende Onshore-Bestand wird nun mit größeren Anlagen repowert, während Energieinsel-Hubs in der Nord- und Ostsee Exportrouten eröffnen, die langfristige Cashflows absichern. Unternehmensstromabnahmeverträge von Rechenzentrumsbetreibern und der Schwerindustrie intensivieren die Nachfrage, und Dänemarks umfangreiche Lieferkette für Originalhersteller und Komponenten hält die Lieferkosten wettbewerbsfähig. Dennoch belasten Netzengpässe, Genehmigungsverzögerungen und ein Mangel an Offshore-Installationsschiffen die kurzfristigen Ausbaupläne.

Wichtigste Erkenntnisse des Berichts

- Nach Standort führt die Onshore-Windenergie mit einem Umsatzanteil von 64,50 % im Jahr 2025, und es wird prognostiziert, dass dieser bis 2031 mit einer CAGR von 11,28 % wächst.

- Nach Turbinenkapazität erfassten Turbinen bis 3 MW im Jahr 2025 einen Marktanteil von 47,95 % am dänischen Windenergiemarkt; Turbinen über 6 MW werden voraussichtlich bis 2031 mit einer CAGR von 17,95 % wachsen.

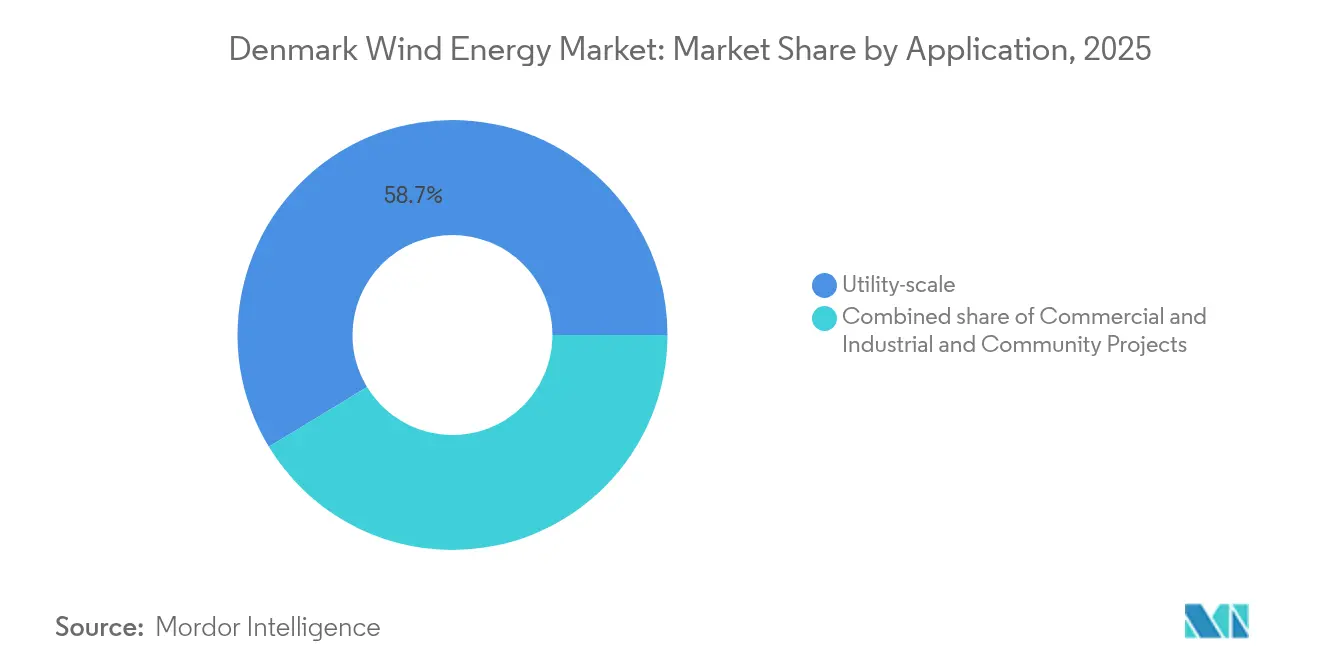

- Nach Anwendung entfiel der Versorgungsmaßstab im Jahr 2025 auf einen Anteil von 58,70 % an der Marktgröße des dänischen Windenergiemarktes, während Industrie- und Gewerbenutzer mit einer CAGR von 17,24 % bis 2031 voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Dänemark Windenergiemarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aggressive Offshore-Windausschreibungen bis 2030 | +3.2% | National, Nordsee- und Ostseezonen | Langfristig (≥ 4 Jahre) |

| Niedrigste Stromgestehungskosten in der EU aufgrund einer reifen Lieferbasis | +2.1% | National, nordische Handelsverbindungen | Mittelfristig (2-4 Jahre) |

| Steigende Nachfrage nach Unternehmensstromabnahmeverträgen | +2.5% | Großraum Kopenhagen, Jütland | Mittelfristig (2-4 Jahre) |

| EU- und dänische CO₂-Preisanreize | +1.8% | Landesweit | Langfristig (≥ 4 Jahre) |

| Energieinsel-Hybrid-Hubs | +1.4% | Bornholm, Nordsee | Langfristig (≥ 4 Jahre) |

| Repowering von Onshore-Turbinen vor 2005 | +1.3% | Jütland, Küstenbezirke | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aggressive Offshore-Windausschreibungen bis 2030

Dänemark setzte seine Ausbaustrategie zurück, nachdem es im Dezember 2024 eine 6-GW-Ausschreibung abgesagt hatte, und startete im Mai 2025 eine auf 3 GW reduzierte Ausschreibung neu, gebündelt mit staatlichen Subventionen. Der politische Kurswechsel begünstigt bankfähige Projekte gegenüber Schlagzeilen-Volumina und legt ein größeres Ausführungsrisiko auf die Entwickler. RWEs 1,1-GW-Thor-Feld, das im Oktober 2024 genehmigt wurde, verankert diesen Pragmatismus mit 72 Siemens Gamesa SG 14-236 DD Turbinen, die für die Installation 2025-2027 vorgesehen sind. Energieinsel-Konzepte bei Bornholm und in der Nordsee fügen eine hybride Ebene hinzu, indem sie Offshore-Windenergie, Batteriespeicher und Hochspannungsgleichstromübertragung (HVDC)-Exportleitungen nach Deutschland, in die Niederlande und in das Vereinigte Königreich kombinieren. Eine im Dezember 2024 erteilte Genehmigung für 240 MW signalisiert zudem, dass kleinere Inkremente parallel zu Ausschreibungen laufen werden, wobei die Liefersicherheit Vorrang vor ehrgeizigen Megawatt-Zielen hat.

Niedrigste Stromgestehungskosten in der EU aufgrund reifer Originalhersteller & Lieferbasis

Drei Jahrzehnte heimischer Turbinenproduktion halten Dänemarks Stromgestehungskosten zu den niedrigsten Europas. Vestas montierte und installierte im März 2024 seinen V236-15-MW-Prototyp in Thyborøn und nutzte dabei kurze Transportwege und spezialisierte Häfen, die die Logistikkosten minimieren.[1]Dänische Energieagentur, "Technologiekatalog 2030", ens.dk Siemens Gamesas dänische Gondelwerke nutzen ähnliche Nähevorteile, während der Hafen Esbjerg die Offshore-Komponentenvorvormontage für das Thor-Projekt rationalisiert. Das Ergebnis ist ein Kostenvorteil von 10-15 % gegenüber Märkten, die Ausrüstung über längere Lieferketten importieren. Konkurrierende Hubs in den Niederlanden und Schottland schließen den Abstand, aber Dänemark bleibt der bevorzugte Teststand für Plattformen mit mehr als 15 MW vor dem breiteren europäischen Rollout.

Steigende Nachfrage nach Unternehmensstromabnahmeverträgen von Rechenzentren & der Industrie

Der Strombedarf von Rechenzentren wird bis 2026 voraussichtlich 6 TWh jährlich erreichen, was einem Fünftel des nationalen Bedarfs entspricht, und löst eine Welle langfristiger Stromabnahmeverträge aus. Microsofts Vereinbarung mit European Energy, STARKs 132-GWh-Jahresstromabnahmevertrag vom September 2024 und Ørstedis Portfolio für Amazon, Danfoss und TSMC zeigen, wie Unternehmen neue Kapazitäten absichern. Eurowind Energy koppelte einen 85-MW-Hybridpark bei GreenLab Skive mit einer 10-jährigen Abnahmeverpflichtung und bündelte Wind, Solar und Speicher, um ein gleichmäßigeres Lastprofil zu liefern.[2]Eurowind Energy, "Jahresbericht 2024", eurowind.dk Festpreisverträge helfen Entwicklern, die Volatilität der erzielten Preise zu mindern, endgültige Investitionsentscheidungen zu beschleunigen und die Einnahmen weg von ausschreibungsgebundenen Subventionen zu diversifizieren.

EU- & dänische Dekarbonisierungsanreize / CO₂-Besteuerung

Dänemarks steigende CO₂-Abgabe, die bis 2030 750 DKK/t erreichen soll, erhöht die Wettbewerbsfähigkeit erneuerbarer Energien gegenüber fossiler Stromerzeugung.[3]Dänisches Ministerium für Klima, Energie und Versorgung, "Energy and Climate Outlook 2025", klimaministeriet.dk Die Abgabe ergänzt die EU-Ziele des Pakets \"Fit for 55\"und den Kohlenstoffgrenzausgleichsmechanismus und verschlechtert die Wirtschaftlichkeit für ungedämpfte thermische Kraftwerke. Variable erneuerbare Energien deckten 2024 laut der Internationalen Energieagentur (IEA) 70 % des dänischen Stroms, gegenüber 63 % im Jahr 2023. Während höhere Steuern der Windenergie zugutekommen, drücken sie auch die Händlermargen in Stunden mit niedrigen Preisen und hoher Windproduktion, was Entwickler dazu drängt, Speicher-Co-Lokation oder Unternehmensverträge für Preissicherheit zu nutzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzengpässe und begrenzte Umspannwerkskapazität | -1.5% | Jütland, Westküste | Mittelfristig (2-4 Jahre) |

| Langwierige Genehmigungsverfahren und lokaler Widerstand | -0.9% | Ländliche Gemeinden | Kurzfristig (≤ 2 Jahre) |

| Mangel an Offshore-Installationsschiffen | -1.2% | Nationale Offshore-Zonen | Mittelfristig (2-4 Jahre) |

| Erosion der erzielten Preise bei hohem Anteil variabler erneuerbarer Energien | -1.1% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzengpässe & begrenzte Umspannwerkskapazität

Energinet hat bis 2030 23 Milliarden DKK für den Ausbau der Übertragungsinfrastruktur eingeplant, dennoch bleibt die Umspannwerkskapazität in Jütland hinter neuen Anschlüssen zurück, was Entwickler dazu zwingt, Verstärkungen mitzufinanzieren, die die Projektinvestitionen um 10-15 % erhöhen.[4]Energinet, "Netzentwicklungsplan 2030", energinet.dk Eine hohe Durchdringung variabler erneuerbarer Energien belastet die Spannungsregelung und Blindleistungsunterstützung, die früher von zentralisierten fossilen Kraftwerken übernommen wurde, was zu lokalisierter Abregelung führt. Offshore-Anlagen werden über dedizierte Hochspannungsumspannwerke angeschlossen, aber Onshore-Warteschlangen übersteigen nun 18 Monate, was einige Entwickler dazu veranlasst, sich auf Repowering oder hybride Optionen umzuorientieren, die eine geringere inkrementelle Netzkapazität erfordern.

Langwierige Genehmigungsverfahren & lokaler Widerstand bei neuen Onshore-Standorten

Kommunale Genehmigungen, Vogelstudien und Lärmgutachten verlängern die Projektlebenszyklen für Onshore-Anlagen auf über fünf Jahre, trotz nationaler Klimaziele.[5]Dänische Energiebehörde, "Offshore-Wind-Genehmigungsportal", ens.dk Das kommunale Vetorecht bei der Standortwahl führt zu einem ungleichmäßigen geografischen Rollout; Kommunen in Westjütland genehmigen Projekte schneller als Seeland oder Fünen, wo Bedenken hinsichtlich visueller Auswirkungen dominieren. Entwickler schlagen zunehmend Gewinnbeteiligungen oder Gemeinschaftseigentum vor, um die gesellschaftliche Akzeptanz zu sichern, doch diese Mechanismen schmälern die Renditen und erhöhen die vertragliche Komplexität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Onshore-Dominanz, Offshore-Skalierung

Onshore-Windenergie trug 2025 mit 64,50 % zum dänischen Windenergiemarkt bei, gestützt durch das Repowering veralteter Anlagenparks, die bestehende Netzanschlüsse nutzen. Die CAGR des Segments von 11,28 % bis 2031 wird durch modulare Upgrade-Kits von Vestas und Siemens Gamesa unterstützt, die die Ausfallzeiten reduzieren und die Kapitalkosten pro Megawatt senken. Obwohl Planungshürden bestehen, erleichtern Modelle mit gemeinschaftlichem Miteigentum die lokale Akzeptanz in ressourcenstarken Gemeinden. Offshore-Windenergie profitiert trotz einer kleineren Basis von 12 GW an Pipeline-Ausschreibungen. RWEs Thor-Projekt verankert die kurzfristige Kapazität, während Energieinsel-Hubs eine länderübergreifende Abnahmeflexibilität versprechen, die die Größe des dänischen Windenergiemarktes über die inländische Nachfrage hinaus erweitert. Schiffsknappheit und Neuausrichtungen bei Subventionen bleiben kritische Variablen für endgültige Investitionsentscheidungen.

Die Kapitalintensität von Offshore-Projekten erfordert größere Bilanzen und zieht globale Versorger und Infrastrukturfonds an. Kleinere Entwickler hingegen konzentrieren sich auf Onshore- und gemeinschaftsnahe Anlagen, bei denen die Kapitalhürden niedriger sind. Wenn sich die Netzausbaupläne konkretisieren, könnte der Offshore-Anteil im dänischen Windenergiemarkt nach 2030 über 40 % steigen, abhängig von der Ausschreibungsabwicklung und der Schiffsverfügbarkeit.

Nach Turbinenkapazität: Bestandsaufrüstungen vs. Offshore-Riesen

Anlagen bis 3 MW repräsentierten 2025 noch 47,95 % des dänischen Windenergiemarktes, bedingt durch frühe Investitionen in den 1990er und 2000er Jahren. Repowering wird diese Dominanz schrittweise erodieren, da Onshore-Standorte auf 4-6-MW-Plattformen umsteigen, die die Kapazitätsfaktoren verbessern und die Wartung reduzieren. Turbinen über 6 MW verzeichnen mit 17,95 % CAGR das schnellste Wachstum, angetrieben durch Offshore-Megaprojekte wie Thor und Prototypinstallationen wie Vestas' 15-MW-V236 in Thyborøn. Größere Rotoren erzielen in dänischen Gewässern Kapazitätsfaktoren von über 60 % und reduzieren die Anzahl der Fundamente und Installationstage, obwohl sie höhere Krankapazitäten erfordern.

Da die Technologieroadmaps der Originalhersteller für Rollouts nach 2030 auf 18-20-MW-Anlagen ausgerichtet sind, bleiben Fundamentdesign und Netzcodeanforderungen Engpässe. Dänemarks Forschungs- und Entwicklungsinstitutionen, insbesondere die Technische Universität Dänemark (DTU), modellieren bereits 22-MW-Referenzturbinen, um zukünftige Skaleneffizienzen zu erfassen. Langfristig wird sich die Marktgröße des dänischen Windenergiemarktes zunehmend in der Supergroßklasse Offshore konzentrieren, während Onshore aufgrund von Transportlogistik bei knapp 6 MW eine Obergrenze erreicht.

Nach Anwendung: Auf Stromabnahmeverträgen basierender Anstieg im Gewerbe- & Industriesegment

Versorgungsmaßstab-Anlagen hielten 2025 einen Kapazitätsanteil von 58,70 %, was die historische Abhängigkeit von staatlichen Ausschreibungen widerspiegelt. Das Gewerbe- und Industriesegment wächst jedoch schneller, mit einer CAGR von 17,24 %, da Rechenzentrumsentwickler und Hersteller im Rahmen von Scope-2-Offenlegungsregimen Festpreisabsicherungen suchen. Stromabnahmeverträge mit Microsoft, STARK Group und Amazon veranschaulichen die Breite der Nachfrage. Hybridparks, die Wind, Solar und Batterien bündeln, bedienen Lastanpassungsanforderungen, nicht nur Energievolumina, und diversifizieren dadurch die Einnahmequellen für Anlageneigentümer. Gemeinschaftsprojekte bleiben eine Nische, hauptsächlich aufgrund begrenzter Finanzierungstiefe und Konkurrenz durch größere Unternehmen, die bessere Gerätepreise erzielen.

Ein steigender CO₂-Preis, volatile Spotpreise und unternehmerische Netto-Null-Ziele positionieren das Gewerbe- und Industriesegment für einen Anteil von 25-30 % am dänischen Windenergiemarkt bis 2031. Wenn sich die Märkte für Netzausgleichsdienste weiterentwickeln, könnten hybride Anlagen zusätzlich Zahlungen für Hilfsdienste erschließen und damit einen weiteren Aufwärtshebel für die dänische Windenergiebranche bieten.

Geografische Analyse

Die westjütländische Küste Dänemarks beherbergt den dichtesten Onshore-Bestand aufgrund überlegener Windressourcen und unmittelbaren Zugangs zur Hafenlogistik in Esbjerg. Offshore-Zonen in der Nordsee und der Ostsee profitieren von flachen Gewässern von 15-40 m, die kostengünstige Monopielfundamente ermöglichen. Der Viking-Link-Interkonnektors ermöglicht West-Ost-Stromflüsse und exportiert Überschüsse in das Vereinigte Königreich, wenn die inländische Nachfrage gesättigt ist. Bornholms geplante Energieinsel wird als grenzüberschreitender Hub dienen und Strom in polnische und deutsche Netze einspeisen sowie grünen Wasserstoff für norddeutsche Industriecluster produzieren. Diese Konfiguration verstärkt die Marktgröße des dänischen Windenergiemarktes weit über die jährliche Inlandslast von 35 TWh hinaus.

Regionale Unterschiede bei Genehmigungen beeinflussen die Ausbaupläne. Kommunen in Westjütland genehmigen Projekte schneller dank langjähriger Erfahrung und lokaler wirtschaftlicher Vorteile, während Seeland und Fünen einen verstärkten Widerstand im Zusammenhang mit Tourismus und visuellen Auswirkungen erleben. Offshore-Projekte umgehen einige dieser Probleme durch zentralisierte Meeresbodenlizenzvergabe, müssen jedoch Fischereifahrwege und Schifffahrtsrouten koordinieren, insbesondere rund um die Nordsee-Energieinsel. Sollten Deutschland und die Niederlande bis 2030 einen ähnlichen Durchdringungsgrad bei erneuerbaren Energien erreichen, könnten die Exportmargen schrumpfen, was den Bedarf an inländischen Nachfragequellen wie Wasserstoffelektrolyseuren und industrieller Elektrifizierung erhöht.

Der Übertragungsfahrplan von Energinet priorisiert 400-kV-Verstärkungen und 23 Milliarden DKK an Umspannwerksaufrüstungen, doch der Bau hinkt den Kapazitätszunahmen hinterher. Abregelungsvorfälle in Westjütland signalisieren bereits lokale Überversorgung. Entwickler bündeln daher neue Kapazitäten in der Nähe bestehender Hochspannungsknoten oder in Hybridparks mit Speichern, die außerplanmäßige Erzeugung aufnehmen können. Langfristig wird die dänische Windenergiebranche davon abhängen, ob Interkonnektionen, Speicher und industrielle Abnahme gleichzeitig skaliert werden, um Stromüberschüsse zu verhindern, wenn wetterbedingte Überschüsse gleichzeitig in ganz Europa auftreten.

Wettbewerbslandschaft

Ørsted, Vestas und Siemens Gamesa bilden das Kern-Triumvirat, das Dänemarks Lieferkette, Entwicklungspipeline und technologische Roadmap prägt. Ørsteds in- und ausländische Anlagen unterstützen eine diversifizierte Cashflow-Basis, doch der Verkauf von vier britischen Offshore-Anteilen an Brookfield Ende 2024 unterstreicht den Druck bei der Kapitalallokation in einem Umfeld mit höheren Zinsen. Vestas nutzt seine dänischen Einrichtungen als Erprobungsgelände für 15-MW-Klasse-Anlagen und erlangt damit Lernkurvenvorteile als Erstbewegendem, bevor es in andere Regionen skaliert. Siemens Gamesa sicherte sich trotz laufender Restrukturierung nach der Fusion den Thor-Turbinenauftrag, was eine nachhaltige Offshore-Wettbewerbsfähigkeit widerspiegelt. Zweitrangige Akteure, darunter Copenhagen Infrastructure Partners und Eurowind Energy, expandieren in dezentrale und hybride Modelle, die verstopfte Netzknoten umgehen und das Händlerrisiko durch langfristige Stromabnahmeverträge minimieren.

Service- und Technologienischen weiten sich aus. Reblades KI-gestützte Drohneninspektionen, DecomBlades' Recyclingpilotprojekte und DTU-Ausgründungen, die fortschrittliche Steuerungsalgorithmen anbieten, heben einen Übergang von Greenfield-Wachstum zu einem Wettbewerb um die Anlagenoptimierung hervor. Rotorblatt-Recyclingprojekte sind wichtig, da Tausende von Anlagen aus der Zeit vor 2005 kurz vor der Stilllegung stehen. Markteintrittsbarrieren sinken für softwarezentrierte Angebote, während die kapitalintensive Fertigung weiterhin bei etablierten Originalherstellern konzentriert bleibt. Insgesamt zeigt der dänische Windenergiemarkt eine moderate Konzentration, wobei die drei größten Akteure schätzungsweise 60-70 % der kombinierten Kapazitäts- und Serviceerlöse kontrollieren.

Marktführer der dänischen Windenergiebranche

Orsted AS

Vattenfall AB

Vestas Wind Systems A/S

Copenhagen Infrastructure Partners

RWE Renewables

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Dänemark einigte sich auf drei neue Offshore-Projekte mit insgesamt 3 GW und fügte staatlich gesicherte Ertragsgarantien hinzu, um das Baurisiko zu verringern.

- Mai 2025: Ørsted meldete einen Anstieg des operativen Ergebnisses aus Gode Wind 3, stellte jedoch Hornsea 4 aufgrund steigender Kosten ein.

- April 2025: Vattenfall traf die endgültige Investitionsentscheidung für Nordlicht 1 & 2 und unterzeichnete einen 450-GWh-Stromabnahmevertrag mit LyondellBasell.

- März 2025: Vestas erhielt einen Gigawatt-Auftrag für 15-MW-Turbinen für Nordlicht 1 & 2, einschließlich eines Fünfjahresservicevertrags.

Berichtsumfang des dänischen Windenergiemarktes

Der Bericht über den dänischen Windenergiemarkt umfasst:

| Onshore |

| Offshore |

| Bis 3 MW |

| 3 bis 6 MW |

| Über 6 MW |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Gemeinschaftsprojekte |

| Gondel/Turbine |

| Rotorblatt |

| Turm |

| Generator und Getriebe |

| Gleichgewicht des Systems |

| Nach Standort | Onshore |

| Offshore | |

| Nach Turbinenkapazität | Bis 3 MW |

| 3 bis 6 MW | |

| Über 6 MW | |

| Nach Anwendung | Versorgungsmaßstab |

| Gewerbe und Industrie | |

| Gemeinschaftsprojekte | |

| Nach Komponente (Qualitative Analyse) | Gondel/Turbine |

| Rotorblatt | |

| Turm | |

| Generator und Getriebe | |

| Gleichgewicht des Systems |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der dänische Windenergiemarkt im Jahr 2026?

Die Kapazität erreicht 2026 etwa 8,82 GW und strebt bis 2031 auf 14,86 GW zu.

Wie hoch ist die erwartete CAGR für die dänische Windkapazität bis 2031?

Es wird prognostiziert, dass der Markt im Zeitraum 2026-2031 mit einer CAGR von 10,98 % wächst.

Warum hat Dänemark seine 6-GW-Offshore-Ausschreibung zurückgestuft?

Die Regierung verwies auf nicht tragfähige Subventionsanforderungen und startete 2025 eine 3-GW-Ausschreibung mit überarbeiteter finanzieller Unterstützung neu.

Welche Turbinengrößenklasse wächst am schnellsten?

Turbinen über 6 MW, angetrieben durch Offshore-Projekte, wachsen mit einer CAGR von 17,95 %.

Wie beeinflussen Unternehmensstromabnahmeverträge neue Projekte?

Rechenzentrums- und Industrieabnehmer sichern langfristige Festpreise, reduzieren das Händlerrisiko und treiben die CAGR des Gewerbe- und Industriesegments von 17,24 % an.

Welche Herausforderungen begrenzen neue Onshore-Windparks?

Netzengpässe, langwierige kommunale Genehmigungsverfahren und lokaler Widerstand verlängern die Zeitpläne auf über fünf Jahre und erhöhen die Kosten.

Seite zuletzt aktualisiert am: