Norwegen E-Bike-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

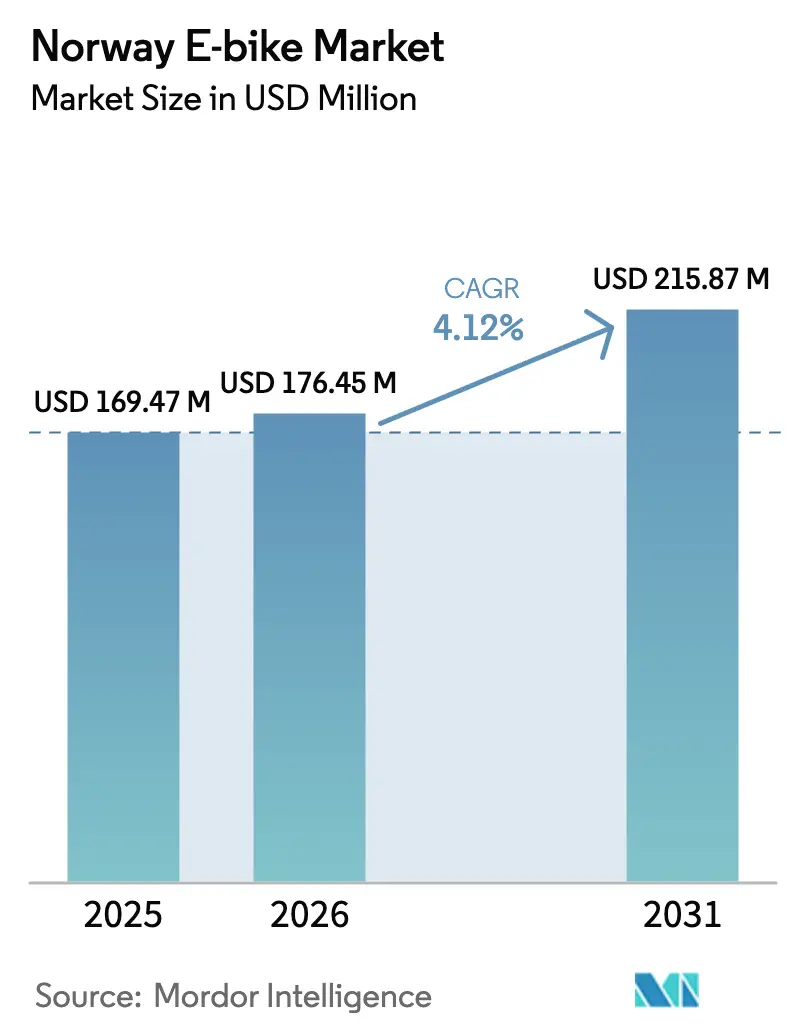

| Marktgröße im Basisjahr (2025) | 169.47 Millionen US-Dollar |

| Marktgröße (2026) | 176.45 Millionen US-Dollar |

| Marktgröße (2031) | 215.87 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Norwegen E-Bike-Marktanalyse von Mordor Intelligence

Die Norwegen E-Bike-Marktgröße im Jahr 2026 wird auf 176,45 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 in Höhe von 169,47 Millionen USD, mit Prognosen für 2031 in Höhe von 215,87 Millionen USD, was einem Wachstum von 4,12 % CAGR über den Zeitraum 2026–2031 entspricht. Öffentliche Subventionen, der Ausbau geschützter Fahrradwege und Technologie-Upgrades für den Einsatz bei Kälte verankern die Nachfrage, während Premiumpreise und importabhängige Lieferketten das Umsatzwachstum dämpfen. Kommunale Beschaffung von Cargo-Bikes, betriebliche Mobilitätsleistungen und Smart-City-Konnektivität erweitern die Möglichkeiten der gewerblichen Nutzung. Hersteller priorisieren Mittelmotor-Antriebsstränge, winterfeste Lithium-Ionen-Batterien und Riemenantriebe, die den Wartungsaufwand bei salzigen Straßenverhältnissen reduzieren.

Wichtigste Erkenntnisse des Berichts

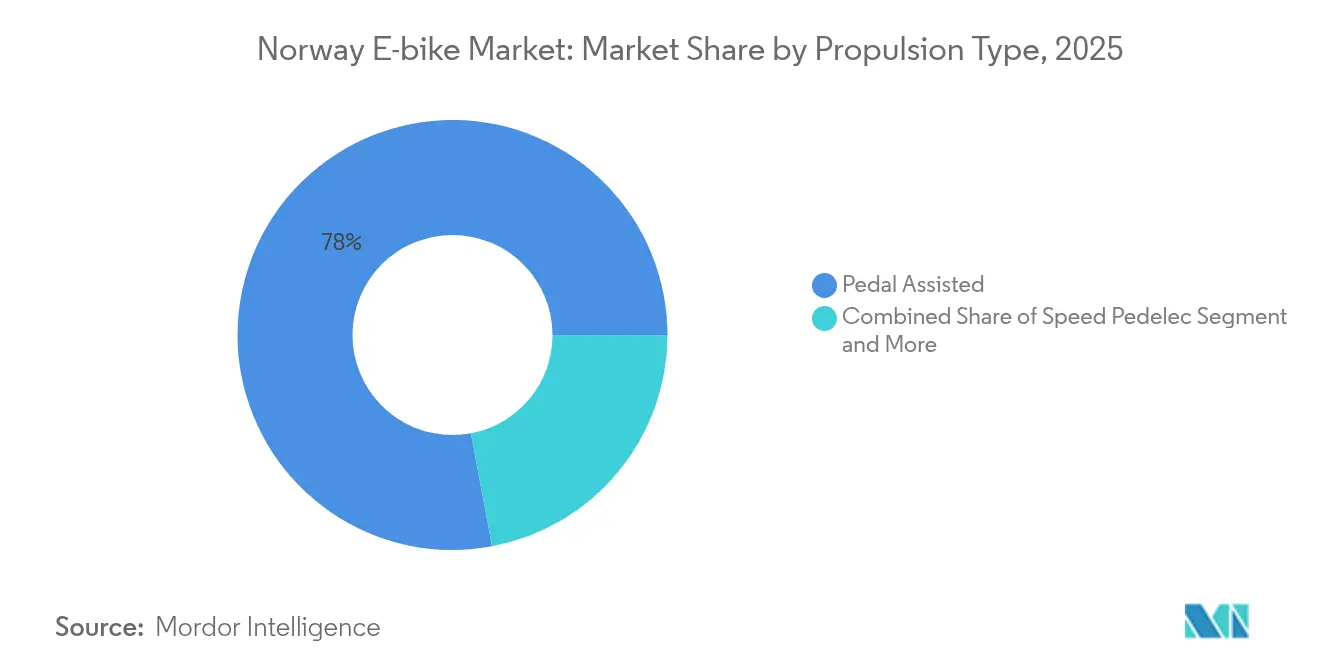

- Nach Antriebsart führten pedalunterstützte Modelle mit einem Anteil von 77,95 % am Norwegen E-Bike-Markt im Jahr 2025, während Speed-Pedelecs bis 2031 voraussichtlich den stärksten CAGR von 12,27 % verzeichnen werden.

- Nach Anwendungstyp hielten Stadt-/Urban-Bikes einen Marktanteil von 45,92 % am Norwegen E-Bike-Markt im Jahr 2025, und Cargo-/Nutzfahrrad-Segmente sollen im Zeitraum 2026–2031 einen CAGR von 14,64 % verzeichnen.

- Nach Batterietyp dominierte Lithium-Ionen mit einem Anteil von 97,02 % im Jahr 2025 und soll bis 2031 mit einem CAGR von 10,45 % wachsen.

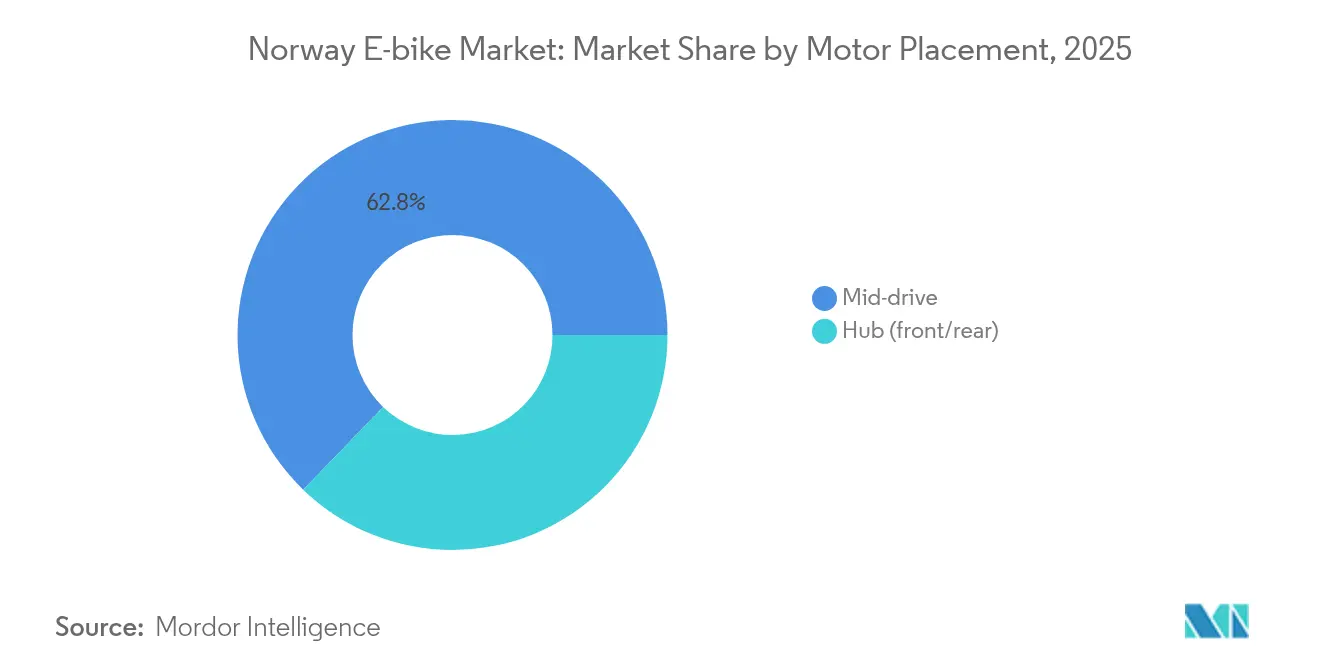

- Nach Motorposition erfassten Mittelmotorsysteme einen Anteil von 62,78 % im Jahr 2025 und verzeichnen bis 2031 einen CAGR von 13,95 %.

- Nach Antriebssystem hielten Kettenantriebe im Jahr 2025 einen Anteil von 71,55 %, während Riemenantriebe über den Zeitraum 2026–2031 mit einem CAGR von 15,62 % wachsen werden.

- Nach Motorleistung hielten Einheiten unter 250 W im Jahr 2025 einen Anteil von 55,93 %, und das Segment 501 bis 600 W ist auf einen CAGR von 16,3 % ausgerichtet.

- Nach Preissegment führten Fahrräder im Bereich 1.500 bis 2.499 USD mit einem Anteil von 28,22 % im Jahr 2025, während das Segment 3.500 bis 5.999 USD voraussichtlich einen CAGR von 10,62 % bis 2031 erzielen wird.

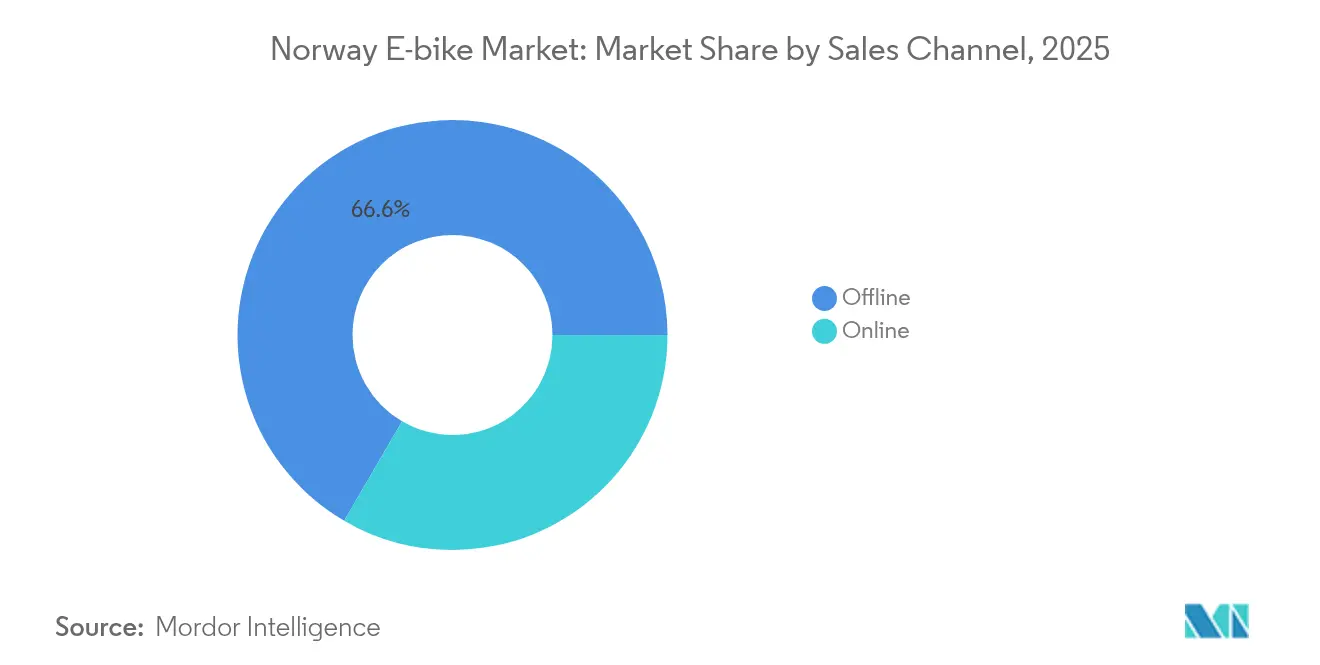

- Nach Vertriebskanal führten stationäre Outlets mit einem Anteil von 66,59 % im Jahr 2025, während Online-Verkäufe bis 2031 voraussichtlich mit einem CAGR von 17,61 % wachsen werden.

- Nach Endverwendung trugen persönliche und familiäre Nutzung im Jahr 2025 41,74 % des Umsatzes bei, und gewerbliche Lieferflotten wachsen mit einem CAGR von 18,1 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Norwegen E-Bike-Markttrends und Erkenntnisse

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Sinkende Lithium-Ionen-Batteriekosten | +1.2% | Regionsweit mit frühen Gewinnen in Dänemark, Schweden | Mittelfristig (2–4 Jahre) |

| Ausbau geschützter Fahrradwegnetzwerke | +0.8% | Alle nordischen Hauptstädte | Langfristig (≥ 4 Jahre) |

| Mehrwertsteuerbefreiung und Kaufanreize | +0.6% | Korridore Oslo, Kopenhagen, Stockholm | Kurzfristig (≤ 2 Jahre) |

| Hoher Anteil von täglichen Fahrten unter 15 km | +0.5% | Norwegen, Finnland | Mittelfristig (2–4 Jahre) |

| Überdachte E-Bike-Designs | +0.4% | Kopenhagen, Göteborg, Helsinki | Kurzfristig (≤ 2 Jahre) |

| Intelligente geteilte Mobilitätshubs | +0.3% | Städtische Kernbereiche regionsweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Lithium-Ionen-Batteriekosten

Die Preise für Lithium-Ionen-Batterien sind erheblich gesunken, was es norwegischen E-Bike-Herstellern ermöglicht, erweiterte Reichweitenkapazitäten anzubieten, die für die Leistung bei Kälte unerlässlich sind. Die Batteriekosten sanken von etwa 1.100 USD/kWh im Jahr 2010 auf unter 150 USD/kWh bis 2024, mit spezifischen Anpassungen, die die Leistung bei Temperaturen unter -10 °C aufrechterhalten[1]Mathis Dahl Fenre, Der Einfluss des Rollwiderstands auf die Bereitschaft der Menschen, im Winter Fahrrad zu fahren,

Journal of Infrastructure Preservation and Resilience, springeropen.com.. Diese Kostensenkung adressiert direkt die Hauptsorge norwegischer Verbraucher hinsichtlich der Reichweitenangst in den Wintermonaten, wenn die Batterieeffizienz unter extremen Kältebedingungen um 20–30 % sinken kann. Norwegische Forschungsergebnisse zeigen, dass der Besitz eines E-Bikes die Bereitschaft zum Radfahren im Winter nicht wesentlich beeinflusst, was darauf hindeutet, dass verbesserte Batterietechnologie eine wesentliche Adoptionsbarriere beseitigt, anstatt neue Verhaltensbeschränkungen zu schaffen.

Ausbau des geschützten Fahrradwegnetzwerks

Norwegen hat seine Fahrradinfrastruktur systematisch ausgebaut. Der infrastrukturelle Vorteil geht über die einfache Fahrspurtrennung hinaus und umfasst Winterwartungsverträge, die die Zufriedenheit von Radfahrenden priorisieren, intelligente Verkehrsleitsysteme und integrierte Ladeinfrastruktur an Verkehrsknotenpunkten. Dieser umfassende Ansatz reduziert wahrgenommene Sicherheitsrisiken und wetterbedingte Barrieren, die die E-Bike-Akzeptanz in Regionen mit hartem Klima typischerweise einschränken. Bessere Trennung kommt insbesondere Neufahrenden und älteren Pendlerinnen und Pendlern zugute, die großen Wert auf wahrgenommene Sicherheit legen. Infrastruktur fördert auch betriebliche Wellness-Programme, die Mitarbeitende für E-Bike-Pendler erstatten. Robuste Wege unterstützen daher ein stetiges Wachstum in beiden Segmenten – persönlich und gewerblich – und stützen den langfristigen Nachfrageimpuls.

Mehrwertsteuerbefreiung und weitere Kaufanreize

Nordische Regierungen haben gezielte steuerliche Anreize eingesetzt, die die Anschaffungskosten für E-Bikes bei Verbrauchern und Unternehmen direkt senken. Norwegen befreit Elektrofahrzeuge von der Mehrwertsteuer, und Pilotprogramme in Oslo und Bergen erwägen die Ausweitung von Rabatten auf Speed-Pedelecs. Kaufanreize verringern die Preislücke im Vergleich zu herkömmlichen Fahrrädern und beschleunigen die Akzeptanz bei preissensiblen Haushalten. Staatliche Förderung ermutigt Unternehmen auch, ihre Flotten auf Cargo-E-Bikes für städtische Lieferungen umzustellen. Staatliche Ausgaben liefern somit einen messbaren Schub für die kurzfristigen Stückverkäufe.

Hoher Anteil von täglichen Fahrten unter 15 km

Die Stadtplanung und Pendelmuster Norwegens decken sich gut mit den Reichweitenkapazitäten von E-Bikes, wobei die Mehrheit der täglichen Fahrten in optimale E-Bike-Distanzbereiche fällt. Die norwegische Verkehrsplanung zielt explizit auf null Wachstum im motorisierten Personenverkehr in städtischen Gebieten ab, wodurch eine politische Nachfrage nach alternativen Verkehrsmitteln entsteht, die kurze bis mittlere Strecken effizient bewältigen können. Die Betonung einer kompakten Stadtentwicklung und gemischter Nutzungsplanung schafft Fahrtstrecken, die E-Bikes gegenüber herkömmlichen Fahrrädern (aufgrund von Distanz und Gelände) und Autos (aufgrund von Parkplatzbeschränkungen und Staus) begünstigen.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Premiumpreise für qualitativ hochwertige E-Bikes | –0.7% | Ländliche Bezirke regionsweit | Mittelfristig (2–4 Jahre) |

| Volatilität der importabhängigen Lieferkette | –0.4% | Alle nordischen Häfen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte ländliche Fahrradinfrastruktur | –0.3% | Nordfinnland, Binnenland Norwegen | Langfristig (≥ 4 Jahre) |

| Komplexe Speed-Pedelec-Zulassungsregeln | –0.2% | Schweden, Finnland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumpreise für qualitativ hochwertige E-Bikes

Die höheren durchschnittlichen Verkaufspreise für E-Bikes stellen erhebliche Hürden für eine breite Marktdurchdringung dar, insbesondere in ländlichen Gebieten mit geringerer Bevölkerungsdichte und niedrigerem Einkommensniveau. Das Premiumpreissegment spiegelt spezifische Anforderungen wider, darunter Batterieperformance bei Kälte, robuste Konstruktion für den ganzjährigen Einsatz und die Einhaltung strenger Sicherheitsnormen. Diese Preisstruktur schränkt jedoch die Marktexpansion über städtische Fachkräfte und frühe Anwender hinaus ein und begrenzt das Volumenwachstum, was den gesamten Markt-CAGR beeinflusst. Der Preisaufschlag ist im Vergleich zu herkömmlichen Fahrrädern noch ausgeprägter, die für viele Verbraucher, die sich durch Erfahrung und geeignete Ausrüstung an das Winterradfahren angepasst haben, eine praktikable Option bleiben.

Volatilität der importabhängigen Lieferkette

E-Bike-Märkte sind stark auf importierte Komponenten und Kompletteinheiten angewiesen, was zu Anfälligkeit gegenüber Lieferkettenstörungen und Währungsschwankungen führt, die die Preisstabilität und Produktverfügbarkeit beeinträchtigen können. Die Konzentration der Batterie- und Motorherstellung in Asien, kombiniert mit europäischen Montagewerken, setzt die Märkte geopolitischen Risiken und Versandverzögerungen aus, die Produkteinführungen und die Bestandsverwaltung beeinflusst haben. Diese Importabhängigkeit schränkt auch die Fähigkeit der Hersteller ein, schnell auf lokale Marktpräferenzen und regulatorische Änderungen zu reagieren, was die Entwicklung von Produktinnovationen und die Wettbewerbspositionierung gegenüber globalen Herstellern möglicherweise einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Speed-Pedelecs gewinnen an Dynamik

Pedalunterstützte E-Bikes halten mit einem Marktanteil von 77,95 % im Jahr 2025 eine dominante Marktposition, was die Präferenz der Verbraucher für regulatorisch konforme Modelle widerspiegelt, die sich nahtlos in die bestehende Fahrradinfrastruktur und Verkehrsregeln einfügen. Speed-Pedelecs verzeichnen mit einem CAGR von 12,27 % (2026–2031) das stärkste Wachstum, angetrieben durch längere durchschnittliche Fahrtdistanzen und die Toleranz für leistungsstärkere Fahrzeuge, die eine Zulassung und Versicherung erfordern.

Drosselunterstützte Modelle bleiben eine Nische aufgrund restriktiver Vorschriften, die sie näher an Mopeds als an Fahrräder klassifizieren. Die Segmentierung nach Antriebsart offenbart einen Markt mit einem anspruchsvollen regulatorischen Umfeld, in dem Leistungskapazitäten mit rechtlicher Konformität und Infrastruktur-Zugangsrechten abgewogen werden müssen. Norwegische Forschungsergebnisse deuten darauf hin, dass E-Bike-Nutzende ähnliche Wetterempfindlichkeit wie herkömmliche Radfahrende zeigen, was darauf hindeutet, dass die Wahl des Antriebstyps eher durch Leistungsanforderungen als durch Wetteranpassungsbedürfnisse bestimmt wird. Der Wachstumspfad von Speed-Pedelecs spiegelt die Bereitschaft städtischer Fachkräfte wider, komplexe Zulassungsanforderungen zu bewältigen, im Austausch für verbesserte Pendelmöglichkeiten und kürzere Fahrzeiten auf längeren Pendelstrecken.

Nach Anwendungstyp: Das Cargo-/Nutzfahrrad-Segment transformiert die städtische Logistik

Stadt-/Urban-Anwendungen dominieren mit einem Marktanteil von 45,92 % im Jahr 2025, aber das Cargo-/Nutzfahrrad-Segment treibt die Marktexpansion mit einem CAGR von 14,64 % (2026–2031) voran, was den strategischen Schwerpunkt auf nachhaltige Letzte-Meile-Lieferung und Familientransportlösungen widerspiegelt. Trekking-/Bergradanwendungen verzeichnen ein stetiges Wachstum, unterstützt durch die Outdoor-Freizeitkultur und die Tourismus-Infrastruktur, die den E-Bike-Zugang zu Trails ermöglicht. Die rasche Expansion des Cargo-Segments deckt sich mit den kommunalen Bemühungen Norwegens, den gewerblichen Fahrzeugverkehr in städtischen Kernbereichen zu reduzieren. Diese E-Bikes sind für den Winterbetrieb mit geschlossenen Laderäumen und verbesserten Batteriesystemen ausgelegt, die die Leistung bei Minustemperaturen aufrechterhalten. Gewerbliche Lieferunternehmen berichten von Kosteneinsparungen und verbesserten Lieferzeiten beim Einsatz von Cargo-E-Bikes im Vergleich zu herkömmlichen Lieferfahrzeugen, insbesondere in überlasteten städtischen Zentren mit begrenzten Parkmöglichkeiten.

Nach Batterietyp: Lithium-Ionen-Dominanz spiegelt Leistungsanforderungen wider

Lithium-Ionen-Batterien dominieren mit einem Marktanteil von 97,02 % im Jahr 2025 und behalten bis 2031 ein Wachstum von 10,45 % bei, was die Priorisierung der Kunden hinsichtlich Kälteperformance und Reichweitenkapazitäten gegenüber Kostenüberlegungen demonstriert. Blei-Säure- und alternative Batterietechnologien bleiben aufgrund von Leistungseinschränkungen bei klimatischen Bedingungen marginal, bei denen die Temperaturen regelmäßig unter den optimalen Betriebsbereich herkömmlicher Batteriechemien fallen. Die Dominanz von Lithium-Ionen spiegelt norwegen-spezifische technische Anforderungen wider, einschließlich Wärmemanagementsystemen, Batterieheizelementen und verbesserter Isolierung, die die Kapazität und Ladeeffizienz unter extremen Kältebedingungen aufrechterhalten.

E-Bike-Hersteller haben proprietäre Batteriemanagementsysteme entwickelt, die die Leistung für das Winterradfahren optimieren, einschließlich Vorheizfunktionen und regenerativer Ladefähigkeiten, die die Reichweite in langen Winternächten verlängern. Forschungsergebnisse zeigen, dass E-Bike-Nutzende ihr Fahrverhalten über Temperaturbereiche hinweg beibehalten, was Batteriesysteme erfordert, die unabhängig von den saisonalen Bedingungen eine konstante Leistung liefern.

Nach Motorposition: Mittelmotorsysteme überzeugen

Mittelmotoren dominieren mit einem Marktanteil von 62,78 % im Jahr 2025 und verzeichnen ein Wachstum von 13,95 % (2026–2031). Nabenmotoren behalten eine bedeutende Präsenz, wachsen jedoch langsamer aufgrund von Leistungseinschränkungen im Gelände und bei Winterbedingungen, bei denen Traktion und Balance kritische Sicherheitsfaktoren darstellen. Die Präferenz für Mittelmotoren deckt sich mit der Radfahrkultur, die ein natürliches Tretgefühl und eine effiziente Leistungsabgabe über verschiedene Gelände- und Wetterbedingungen hinweg betont.

E-Bike-Hersteller haben Mittelmotorsysteme für den Winterbetrieb mit verbesserter Abdichtung, Korrosionsbeständigkeit und Wärmemanagement optimiert, das die Drehmomentabgabe bei Kälte aufrechterhält. Die Motorpositionssegmentierung spiegelt die technische Kompetenz norwegischer Verbraucher und ihre Bereitschaft wider, in Premiumkomponenten zu investieren, die unter schwierigen saisonalen Bedingungen überlegene Leistung bieten.

Nach Antriebssystem: Riemenantrieb-Innovation gewinnt an Fahrt

Kettenantriebssysteme hielten im Jahr 2025 einen Marktanteil von 71,55 %, aber Riemenantriebssysteme verzeichneten ein rasches Wachstum von 15,62 % (2026–2031), was die Wertschätzung der Verbraucher für wartungsarme Lösungen widerspiegelt, die bei harten Winterbedingungen mit Straßensalz und Feuchtigkeitseinwirkung zuverlässig funktionieren. Riemenantriebe bieten erhebliche Vorteile für das Radfahren, darunter reduzierte Wartungsanforderungen, leiseren Betrieb und Korrosionsbeständigkeit durch Straßensalz und winterliche Wetterbedingungen.

Die Weiterentwicklung der Antriebssysteme spiegelt den Fokus der Hersteller auf Gesamtbetriebskosten und Benutzererlebnis statt auf den anfänglichen Kaufpreis wider. Riemenantriebssysteme haben einen Premiumpreis, den Verbraucher im Austausch für reduzierten Wartungsaufwand und verbesserte Haltbarkeit akzeptieren. E-Bike-Servicenetzwerke berichten von deutlich geringerem Wartungsaufwand für Riemenantriebssysteme, insbesondere im Winter, wenn Kettenantriebssysteme häufige Reinigung und Schmierung erfordern, um Leistung aufrechtzuerhalten und Korrosionsschäden zu verhindern.

Nach Motorleistung: Höhere Leistungssegmente adressieren lange Strecken

Motoren unter 250 W halten im Jahr 2025 einen Marktanteil von 55,93 %, was den regulatorischen Compliance-Anforderungen entspricht, die die Fahrradklassifizierung und Infrastrukturzugangsrechte in ganz Norwegen aufrechterhalten. Motoren mit 501 bis 600 W verzeichnen jedoch das stärkste Wachstum mit einem CAGR von 16,3 % (2026–2031), was darauf hindeutet, dass Verbraucher verbesserte Leistungskapazitäten bevorzugen, die längere Pendelstrecken und anspruchsvolles Gelände bewältigen, einschließlich Hügeln, Brücken und Gegenwind, der in Küstenstädten häufig vorkommt.

Die Leistungssegmentierung offenbart regulatorische Marktkomplexität, bei der Systeme mit höherer Leistung eine andere Klassifizierung erfordern und möglicherweise Einschränkungen beim Zugang zu Fahrradinfrastruktur unterliegen. Hersteller haben ausgefeilte Leistungsmanagementsysteme entwickelt, die die Leistung verbessern und gleichzeitig die regulatorische Konformität durch programmierbare Leistungsgrenzen und Modusauswahlmöglichkeiten aufrechterhalten. Der Trend zu höherer Leistung spiegelt die technische Kompetenz der Verbraucher und ihre Bereitschaft wider, regulatorische Anforderungen für verbesserte Leistungskapazitäten zu navigieren.

Nach Preissegment: Premiumsegmente treiben den Marktwert

Das Preissegment 1.500 bis 2.499 USD dominiert mit einem Marktanteil von 28,22 % im Jahr 2025, was die Verbraucherakzeptanz von Premiumpreisen für Qualität und Leistung widerspiegelt. Das Segment 3.500–5.999 USD verzeichnet jedoch ein Wachstum von 10,62 % (2026–2031), was auf eine Marktentwicklung hin zu höherwertigen Produkten mit fortschrittlichen Funktionen hindeutet, einschließlich integrierter Konnektivität, verbesserter Batteriesysteme und norwegen-spezifischer Anpassungen. Niedrigere Preissegmente bleiben durch Qualitätserwartungen und regulatorische Anforderungen begrenzt, die die Herstellungskosten erhöhen.

Die Preisstruktur betont Gesamtbetriebskosten, Langlebigkeit und Leistung statt Optimierung des anfänglichen Kaufpreises. Verbraucher zeigen die Bereitschaft, in Premium-E-Bikes zu investieren, die zuverlässige ganzjährige Leistung, reduzierte Wartungsanforderungen und Integration in die Smart-City-Infrastruktur bieten, einschließlich Ladenetzen und digitalen Mobilitätsplattformen.

Nach Vertriebskanal: Online-Wachstum stellt den traditionellen Handel vor Herausforderungen

Stationäre Kanäle halten im Jahr 2025 einen Marktanteil von 66,59 %, was die Verbraucherpräferenz für professionelle Anpassung, Serviceunterstützung und Probefahrtmöglichkeiten widerspiegelt, die für hochwertige E-Bike-Käufe wichtig bleiben. Online-Kanäle verzeichnen jedoch ein rasches Wachstum von 17,61 % (2026–2031), angetrieben durch verbesserte digitale Einkaufserlebnisse, Direktverbraucher-Marken und erweiterte Liefer- und Servicenetzwerke.

Die Kanalentwicklung spiegelt die digitale Kompetenz des Marktes und das Vertrauen der Verbraucher beim Online-Kauf technischer Produkte wider, unterstützt durch starke Verbraucherschutzvorschriften und Rückgaberichtlinien. E-Bike-Händler entwickeln hybride Online-Offline-Modelle, die digitale Bequemlichkeit mit lokalen Servicefähigkeiten kombinieren, einschließlich Click-and-Collect-Services, Hauslieferung mit professioneller Einrichtung und integrierten Wartungsprogrammen, die die Serviceerwartungen der Verbraucher erfüllen.

Nach Endverwendung: Gewerbliche Lieferung transformiert die städtische Mobilität

Persönliche und familiäre Nutzung dominiert mit einem Marktanteil von 41,74 % im Jahr 2025, was die Radfahrkultur und familienorientierte Transportbedürfnisse widerspiegelt, einschließlich Kindertransport und Freizeitnutzung. Gewerbliche Lieferung verzeichnet mit einem CAGR von 18,1 % (2026–2031) das stärkste Wachstum, angetrieben durch nachhaltige Logistikiniitativen und Lieferunternehmen, die Cargo-E-Bikes für die Letzte-Meile-Logistik einsetzen. Dienstleister und institutionelle Segmente verzeichnen ein stetiges Wachstum, unterstützt durch kommunale Flottenelektrifizierungsprogramme und betriebliche Mobilitätsleistungen.

Die Endverwendungssegmentierung spiegelt einen systematischen Ansatz für nachhaltige Mobilität wider, der persönliche Mobilität, gewerbliche Logistik und institutionelle Transportbedürfnisse umfasst. Lieferunternehmen berichten von erheblichen betrieblichen Vorteilen durch die E-Bike-Akzeptanz, einschließlich reduzierter Kraftstoffkosten, verbessertem Zugang zu eingeschränkten städtischen Gebieten und positiver Markenpositionierung.

Wettbewerbsumfeld

Der norwegische E-Bike-Markt weist eine moderate Konzentration auf, wobei etablierte europäische Hersteller durch Vertriebsnetzwerke, Servicefähigkeiten und Produktanpassungen stabile Positionen halten, anstatt durch aggressive Preiswettbewerbe. Führende Akteure nutzen Nähevorteile und regulatorische Compliance-Expertise, um nordische Märkte mit spezialisierten winterfest adaptierten Modellen und integrierten Servicenetzwerken zu bedienen. Die Marktdynamik begünstigt Unternehmen, die zuverlässige Kälteleistung, umfassenden Service-Support und Integration in die Smart-City-Infrastruktur gegenüber reinem Preiswettbewerb bieten.

Wettbewerbsstrategien betonen die Technologieintegration, einschließlich intelligenter Konnektivitätsfunktionen, auf Kälte optimierter Batteriemanagementsysteme und Cargo-Konfigurationen, die für familiäre und gewerbliche Nutzungsmuster konzipiert sind. Unternehmen investieren in Partnerschaften für Ladeinfrastruktur, kommunale Flottenprogramme und betriebliche Mobilitätsdienste und schaffen damit wiederkehrende Umsatzströme jenseits des reinen Stückverkaufs.

Das Wettbewerbsumfeld belohnt eine nachhaltige Investition in die Marktentwicklung statt opportunistischen Markteintritt, wobei erfolgreiche Akteure ein langfristiges Engagement für lokale Servicenetzwerke, regulatorische Compliance und Produktanpassung für harte Klimabedingungen demonstrieren. Entstehende Chancen bestehen für Unternehmen, die institutionelle Beschaffungsbedürfnisse adressieren, innovative Finanzierungsmodelle entwickeln und E-Bikes in breitere Mobilität-als-Dienstleistung-Plattformen integrieren können, die mit umfassenden Verkehrsplanungsansätzen übereinstimmen.

Norwegen E-Bike-Branchenführer

Accell Group

Kalkhoff Werke GmbH

Maxon Motor AG

Merida Industry Co. Ltd.

Giant Manufacturing Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Die ITF-OECD veröffentlichte einen umfassenden Rahmen zur Messung neuer Mobilitätsdienste, einschließlich E-Bikes, und etablierte standardisierte Kennzahlen und Governance-Modelle, die auf nordische kommunale Programme anwendbar sind.

- September 2024: Nordische Städte, darunter Göteborg, Oslo und Helsinki, kündigten koordinierte kommunale Flottenelektrifizierungsprogramme mit Einsatzzeitplänen für Frühjahr 2025 an, wodurch institutionelle Beschaffungsmöglichkeiten für Cargo-E-Bikes und gewerbliche Flottenanwendungen entstehen.

Berichtsumfang des Norwegen E-Bike-Markts

Pedalunterstützung, Speed-Pedelec, Drosselunterstützung werden als Segmente nach Antriebsart abgedeckt. Cargo/Nutzfahrzeug, Stadt/Urban, Trekking werden als Segmente nach Anwendungstyp abgedeckt. Blei-Säure-Batterie, Lithium-Ionen-Batterie, Sonstige werden als Segmente nach Batterietyp abgedeckt.| Pedalunterstützung |

| Speed-Pedelec |

| Drosselunterstützung |

| Cargo/Nutzfahrzeug |

| Stadt/Urban |

| Trekking/Berg |

| Blei-Säure-Batterie |

| Lithium-Ionen-Batterie |

| Sonstige |

| Nabenmotor (vorne/hinten) |

| Mittelmotor |

| Kettenantrieb |

| Riemenantrieb |

| Weniger als 250 W |

| 251 bis 350 W |

| 351 bis 500 W |

| 501 bis 600 W |

| Mehr als 600 W |

| Bis zu 1.000 |

| 1.000 bis 1.499 |

| 1.500 bis 2.499 |

| 2.500 bis 3.499 |

| 3.500 bis 5.999 |

| Über 6.000 |

| Online |

| Stationärer Handel |

| Gewerbliche Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | |

| Dienstleister | |

| Persönliche und familiäre Nutzung | |

| Institutionell | |

| Sonstige |

| Nach Antriebsart | Pedalunterstützung | |

| Speed-Pedelec | ||

| Drosselunterstützung | ||

| Nach Anwendungstyp | Cargo/Nutzfahrzeug | |

| Stadt/Urban | ||

| Trekking/Berg | ||

| Nach Batterietyp | Blei-Säure-Batterie | |

| Lithium-Ionen-Batterie | ||

| Sonstige | ||

| Nach Motorposition | Nabenmotor (vorne/hinten) | |

| Mittelmotor | ||

| Nach Antriebssystem | Kettenantrieb | |

| Riemenantrieb | ||

| Nach Motorleistung | Weniger als 250 W | |

| 251 bis 350 W | ||

| 351 bis 500 W | ||

| 501 bis 600 W | ||

| Mehr als 600 W | ||

| Nach Preissegment (USD) | Bis zu 1.000 | |

| 1.000 bis 1.499 | ||

| 1.500 bis 2.499 | ||

| 2.500 bis 3.499 | ||

| 3.500 bis 5.999 | ||

| Über 6.000 | ||

| Nach Vertriebskanal | Online | |

| Stationärer Handel | ||

| Nach Endverwendung | Gewerbliche Lieferung | Einzel- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | ||

| Dienstleister | ||

| Persönliche und familiäre Nutzung | ||

| Institutionell | ||

| Sonstige | ||

Marktdefinition

- Nach Anwendungstyp - In diesem Segment berücksichtigte E-Bikes umfassen Stadt-/Urban-, Trekking- und Cargo-/Nutzfahrrad-E-Bikes. Die gängigen E-Bike-Typen in diesen drei Kategorien umfassen Geländefahrräder/Hybridfahrräder, Kinderfahrräder, Damen-/Herrenfahrräder, Cross-, MTB-, Falt-, Fatbike- und Sport-E-Bikes.

- Nach Batterietyp - Dieses Segment umfasst Lithium-Ionen-Batterien, Blei-Säure-Batterien und andere Batterietypen. Die Kategorie anderer Batterietypen umfasst Nickel-Metallhydrid-(NiMH-), Silizium- und Lithium-Polymer-Batterien.

- Nach Antriebsart - In diesem Segment berücksichtigte E-Bikes umfassen pedalunterstützte E-Bikes, drosselunterstützte E-Bikes und Speed-Pedelecs. Während die Höchstgeschwindigkeit von pedal- und drosselunterstützten E-Bikes in der Regel 25 km/h beträgt, liegt die Höchstgeschwindigkeit von Speed-Pedelecs im Allgemeinen bei 45 km/h (28 mph).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Pedalunterstützung | Pedalunterstützung oder Pedelec bezeichnet die Kategorie der Elektrofahrräder, die durch ein Drehmomenthilfssystem eine begrenzte Leistungsunterstützung bieten und keinen Gashebel zur Geschwindigkeitsregelung haben. Die Leistung des Motors wird beim Treten aktiviert und reduziert den menschlichen Kraftaufwand. |

| Drosselunterstützung | Drosselbasierte E-Bikes sind mit einem am Lenker montierten Drosselunterstützungsgriff ausgestattet, ähnlich wie Motorräder. Die Geschwindigkeit kann durch Drehen des Drosselgriffs direkt gesteuert werden, ohne dass getreten werden muss. Die Drosselantwort liefert direkt Leistung an den im Fahrrad installierten Motor und beschleunigt das Fahrzeug ohne Treten. |

| Speed-Pedelec | Speed-Pedelecs sind E-Bikes, die pedalunterstützten E-Bikes ähneln, da sie keine Drosselfunktionalität haben. Diese E-Bikes sind jedoch mit einem Elektromotor ausgestattet, der eine Leistung von ungefähr 500 W und mehr liefert. Die Höchstgeschwindigkeit solcher E-Bikes beträgt in den meisten Ländern im Allgemeinen 45 km/h (28 mph). |

| Stadt/Urban | Stadt- oder Urban-E-Bikes sind nach täglichen Pendelstandards konzipiert und für den Betrieb innerhalb von Stadt- und Stadtgebieten ausgelegt. Die Fahrräder umfassen verschiedene Merkmale und Spezifikationen wie bequeme Sitze, aufrechte Fahrposition, Reifen für einfache Griffigkeit und komfortable Fahrt usw. |

| Trekking | Trekking- und Mountainbikes sind spezielle E-Bike-Typen, die für besondere Zwecke unter Berücksichtigung der robusten und rauen Nutzung der Fahrzeuge konzipiert sind. Diese Fahrräder haben einen starken Rahmen und breite Reifen für bessere und fortschrittliche Griffigkeit und sind auch mit verschiedenen Getriebemechanismen ausgestattet, die beim Fahren auf verschiedenen Geländen, rauem Untergrund und anspruchsvollen Bergstraßen verwendet werden können. |

| Cargo/Nutzfahrzeug | E-Cargo- oder Nutzfahrrad-E-Bikes sind dafür ausgelegt, verschiedene Arten von Waren und Paketen auf kurzen Strecken innerhalb städtischer Gebiete zu transportieren. Diese Fahrräder sind in der Regel im Besitz lokaler Unternehmen und Lieferpartner, um Pakete und Päckchen zu sehr geringen Betriebskosten zuzustellen. |

| Lithium-Ionen-Batterie | Eine Lithium-Ionen-Batterie ist eine wiederaufladbare Batterie, die Lithium und Kohlenstoff als Bestandteile verwendet. Die Lithium-Ionen-Batterien haben eine höhere Dichte und ein geringeres Gewicht als versiegelte Blei-Säure-Batterien und bieten dem Fahrer mehr Reichweite pro Ladung als andere Batterietypen. |

| Blei-Säure-Batterie | Eine Blei-Säure-Batterie bezeichnet eine versiegelte Blei-Säure-Batterie mit einem sehr geringen Energie-Gewichts- und Energie-Volumen-Verhältnis. Die Batterie kann hohe Stoßströme erzeugen, aufgrund ihres relativ hohen Leistungs-Gewichts-Verhältnisses im Vergleich zu anderen wiederaufladbaren Batterien. |

| Andere Batterien | Hierzu gehören Elektrofahrräder, die Nickel-Metallhydrid-(NiMH-), Silizium- und Lithium-Polymer-Batterien verwenden. |

| Business-to-Business (B2B) | Der Verkauf von E-Bikes an Geschäftskunden wie städtische Flotten- und Logistikunternehmen, Verleih-/Sharing-Betreiber, Letzte-Meile-Flottenoperatoren und Unternehmensflottenbetreiber wird in dieser Kategorie berücksichtigt. |

| Business-to-Consumer (B2C) | Der Verkauf von elektrischen Rollern und Motorrädern direkt an Verbraucher wird in dieser Kategorie berücksichtigt. Die Verbraucher erwerben diese Fahrzeuge entweder direkt vom Hersteller oder von anderen Händlern und Vertriebspartnern über Online- und Offline-Kanäle. |

| Nicht organisierte lokale OEMs | Bei diesen Akteuren handelt es sich um kleine lokale Hersteller und Monteure von E-Bikes. Die meisten dieser Hersteller importieren die Komponenten aus China und Taiwan und montieren sie vor Ort. Sie bieten das Produkt in diesem preissensiblen Markt zu niedrigen Kosten an, was ihnen einen Vorteil gegenüber organisierten Herstellern verschafft. |

| Batterie-als-Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstanbieter gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Dockingloses E-Bike | Elektrofahrräder mit Selbstsperrmechanismen und einer GPS-Ortungsfunktion mit einer durchschnittlichen Höchstgeschwindigkeit von etwa 24 km/h. Diese werden hauptsächlich von Fahrradverleih-Unternehmen wie Bird, Lime und Spin verwendet. |

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Autos, Roller, Busse, Lastkraftwagen, Motorräder und Boote. Dieser Begriff umfasst reine Elektrofahrzeuge und Hybrid-Elektrofahrzeuge. |

| Plug-in-Elektrofahrzeug | Ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle reinen Elektrofahrzeuge sowie Plug-in-Hybride umfasst. In diesem Bericht verwenden wir den Begriff für reine Elektrofahrzeuge, um sie von Plug-in-Hybrid-Elektrofahrzeugen zu unterscheiden. |

| Lithium-Schwefel-Batterie | Eine wiederaufladbare Batterie, die den flüssigen oder polymeren Elektrolyten, der in aktuellen Lithium-Ionen-Batterien vorkommt, durch Schwefel ersetzt. Sie haben eine höhere Kapazität als Lithium-Ionen-Batterien. |

| Mikromobilität | Mikromobilität ist eine der vielen Transportarten, bei der sehr leichte Fahrzeuge für kurze Strecken eingesetzt werden. Zu diesen Transportmitteln gehören Fahrräder, E-Roller, E-Bikes, Mopeds und Roller. Solche Fahrzeuge werden auf Sharing-Basis für kurze Strecken genutzt, in der Regel fünf Meilen oder weniger. |

| Leichte Elektrofahrzeuge mit niedriger Geschwindigkeit (LSEVs) | Dabei handelt es sich um leichte Fahrzeuge mit niedriger Geschwindigkeit (in der Regel weniger als 25 km/h), die keinen Verbrennungsmotor haben und ausschließlich elektrische Energie für den Antrieb nutzen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre werden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird berechnet, indem die Volumenachfrage mit dem volumengewichteten durchschnittlichen Batteriepackpreis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepackpreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Nachfrageverschiebungen im Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen