Nordamerika Tomatensamen Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

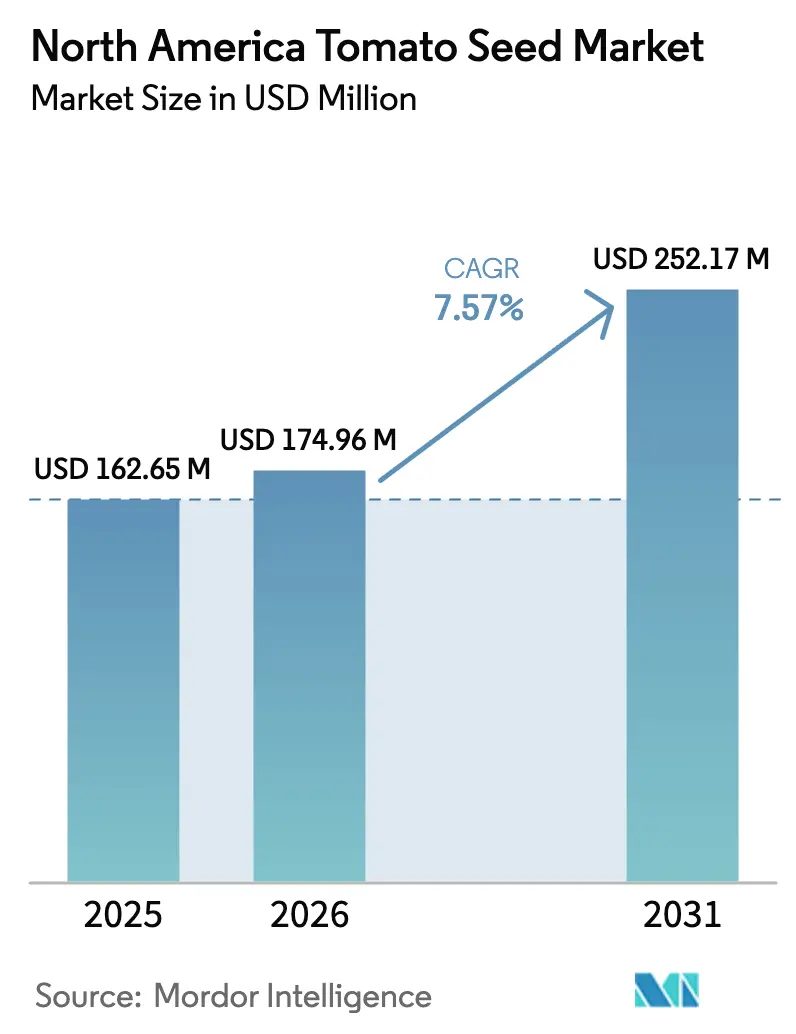

| Marktgröße im Basisjahr (2025) | 162.65 Millionen US-Dollar |

| Marktgröße (2026) | 174.96 Millionen US-Dollar |

| Marktgröße (2031) | 252.17 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.57% CAGR |

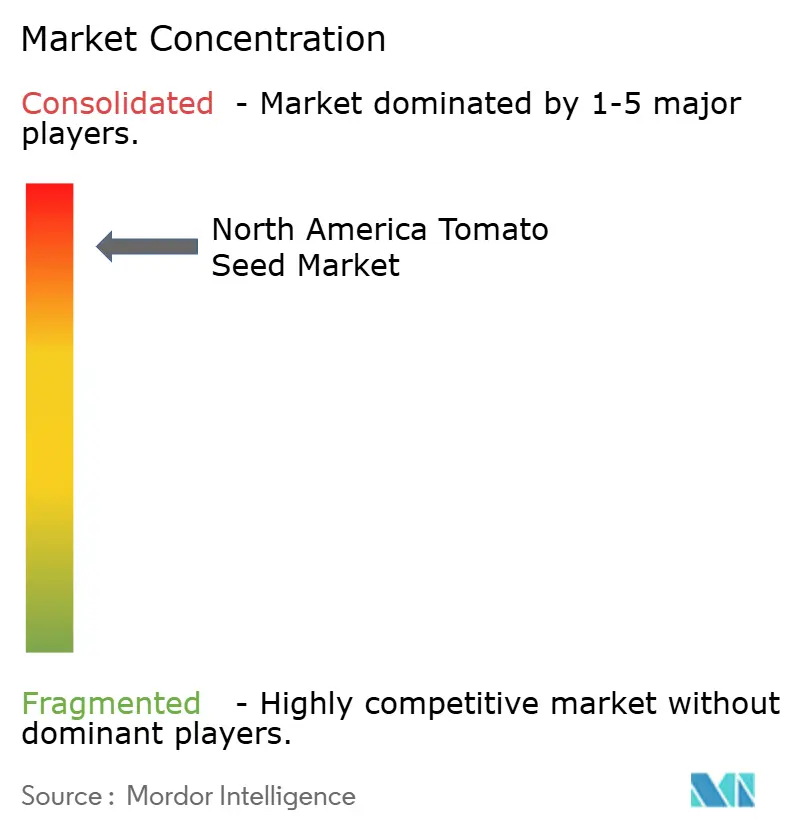

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Tomatensamen Marktanalyse von Mordor Intelligence

Die Nordamerika Tomatensamen Marktgröße wird im Jahr 2026 auf USD 174,96 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 162,65 Millionen, mit Projektionen für 2031 von USD 252,17 Millionen, was einem Wachstum von 7,57 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage wird durch eine rasche Ausweitung der Gewächshausflächen, einen deutlichen Schwenk hin zu ernährungsphysiologisch angereicherten Sorten und stetige regulatorische Fortschritte bei geneditierten Sorten vorangetrieben, die die Züchtungszyklen verkürzen. Samenproduzenten lenken F&E-Mittel in ToBRFV-resistente Hybriden und kompakte Pflanzen für vertikale Farmen, während klimakluge Förderprogramme in Kanada und Mexiko den Kundenstamm über technologisch hochentwickelte US-amerikanische Anbauer hinaus erweitern. Die Wettbewerbsintensität dreht sich um Biotechnologieplattformen, insbesondere dort, wo Unternehmen Krankheitsresistenz, Geschmack und Ertrag in einem einzigen Hybrid bündeln können. Das parallele Wachstum städtischer Innenfarms und E-Commerce-Erzeugniskanäle eröffnet zusätzliche Platzierungsmöglichkeiten für Premiersamenpartien.

Wichtigste Erkenntnisse des Berichts

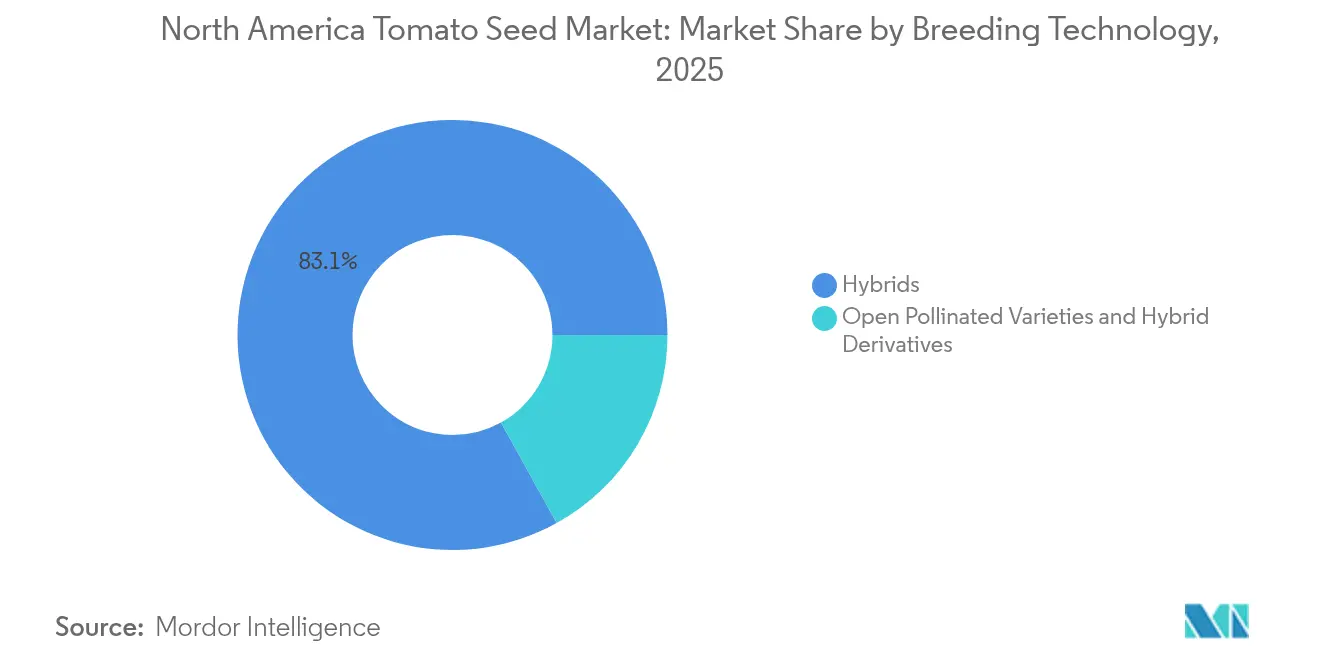

- Nach Züchtungstechnologie hielten Hybridsamen im Jahr 2025 einen Marktanteil von 83,05 % am Nordamerika Tomatensamen Markt und verzeichneten bis 2031 einen CAGR von 7,52 %.

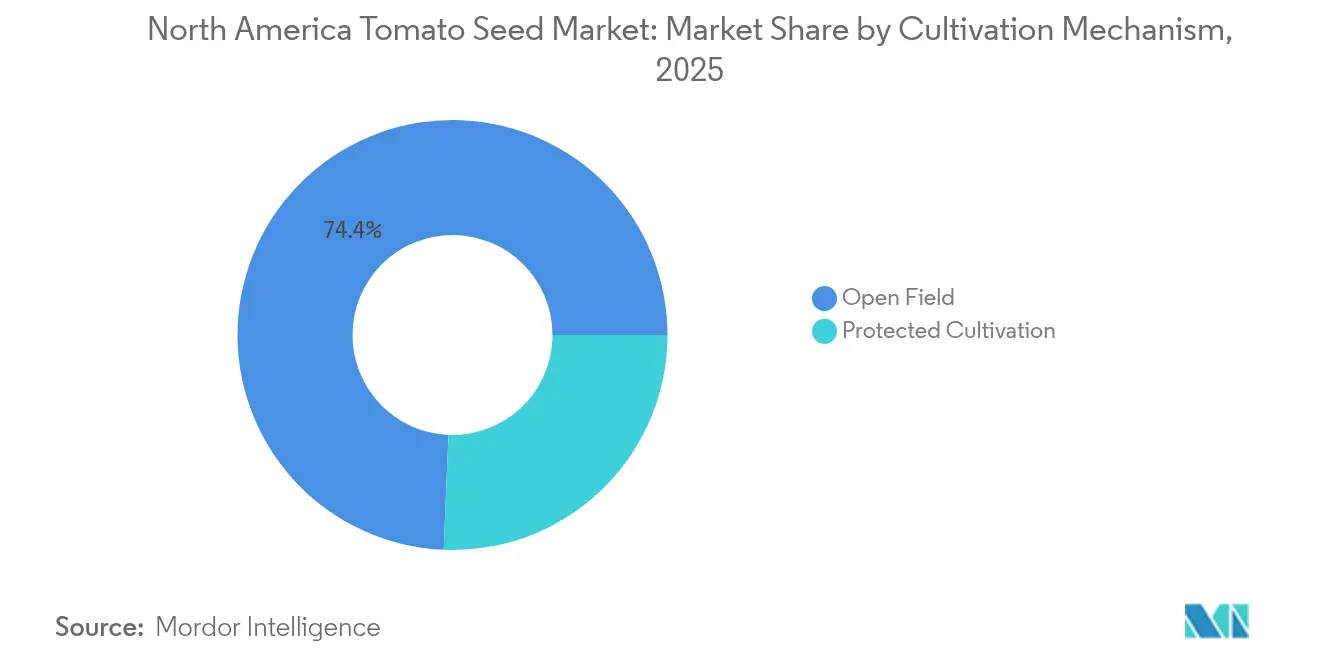

- Nach Anbaumechanismus beanspruchten Freilandsysteme im Jahr 2025 einen Anteil von 74,35 % an der Nordamerika Tomatensamen Marktgröße; der geschützte Anbau soll zwischen 2026 und 2031 mit einem CAGR von 9,15 % expandieren.

- Nach Geografie führten die Vereinigten Staaten im Jahr 2025 mit einem Umsatzanteil von 57,25 % und sind auf dem Weg, mit einem CAGR von 8,23 % bis 2031 am schnellsten zu wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Tomatensamen Markttrends und Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rasche Ausweitung der Gewächshausflächen | +1.8% | Vereinigte Staaten und Kanada, mit aufstrebendem Wachstum in Mexiko | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Hochlycopin-Sorten in der Frischverarbeitungsindustrie | +1.2% | Nordamerika, konzentriert in den Verarbeitungszentren Kaliforniens und Ontarios | Langfristig (≥ 4 Jahre) |

| Verstärkte Zulassungen von Biotech-Merkmalen nach 2025 | +1.5% | Vereinigte Staaten führend, mit Kanada, das der regulatorischen Harmonisierung folgt | Kurzfristig (≤ 2 Jahre) |

| Arbeitssparende Zwergdeterminierte Hybriden für vertikale Farmen | +0.9% | Städtische Zentren in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Unternehmensnachhaltigkeitsverpflichtungen zugunsten krankheitsresistenter Samen | +1.1% | Global, mit nordamerikanischen Tochtergesellschaften, die die Umsetzung vorantreiben | Langfristig (≥ 4 Jahre) |

| Klimakluge Förderprogramme in Kanada und Mexiko | +0.8% | Kanada und Mexiko, mit Ausstrahlungseffekten auf Grenzstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Ausweitung der Gewächshausflächen

Landwirtschaftliche Betriebe unter kontrollierten Umweltbedingungen haben die Produktionsökonomie für Tomaten in Nordamerika grundlegend verändert, wobei Gewächshausanlagen pro Quadratfuß 10- bis 15-mal höhere Erträge erzielen als der traditionelle Freilandanbau. Die Infrastrukturinvestitionen des Sektors übersteigen jährlich USD 2 Milliarden, angetrieben durch Klimaschwankungen und Wasserknappheit, die den geschützten Anbau für gewerbliche Erzeuger zunehmend attraktiv machen[1]Quelle: USDA Wirtschaftsforschungsdienst, „Landwirtschaft unter kontrollierten Umweltbedingungen: Produktion, Märkte und politische Überlegungen”, ers.usda.gov. Gewächshausbetreiber beziehen typischerweise Hybridsamen, die für Hydroponik, hohe Feuchtigkeitstoleranz und gleichmäßige Reifung entwickelt wurden, was die Premiumnachfrage antreibt. Die Infrastrukturinvestitionen setzen sich fort, verdeutlicht durch den neuen 44 Hektar großen Arizona-Standort von NatureSweet, der im Februar 2024 eröffnet wurde. Die Kosten für LED-Beleuchtung sind seit 2020 um mehr als 50 % gesunken, was die Betriebsgewinnschwellen senkt und die Expansion in nördliche Breiten ermöglicht.

Steigende Nachfrage nach Hochlycopin-Sorten in der Frischverarbeitungsindustrie

Frischverarbeitungsanlagen spezifizieren zunehmend Tomatensorten mit hohem Lycopingehalt, um der Verbrauchernachfrage nach Funktionslebensmitteln mit verbesserten Antioxidansprofilen gerecht zu werden, und schaffen damit ein Premiummarktsegment für spezialisierte Samensorten. [2]Quelle: Amerikanische Chemische Gesellschaft, „Lycopinverbesserung in Tomatensorten durch genetische Modifikation”, acs.org. Das Wachstum des Frischverarbeitungssektors, insbesondere bei verzehrfertigen Salaten und Gastronomie-Anwendungen, treibt die Nachfrage nach Tomaten mit verlängerter Haltbarkeit und überlegener Nährstoffdichte an. Verarbeitungsanlagen zahlen Premiumpreise für Sorten mit hohem Lycopingehalt, was überzeugende Wirtschaftlichkeit für Erzeuger schafft, die bereit sind, in spezialisierte Samengenetik zu investieren. Dieser Trend steht im Einklang mit dem breiteren Gesundheitsbewusstsein der Verbraucher und regulatorischen Initiativen zur Förderung des Konsums von Funktionslebensmitteln, was Hochlycopin-Sorten als strategischen Wachstumstreiber für Samenunternehmen mit fortgeschrittenen Züchtungsfähigkeiten positioniert.

Verstärkte Zulassungen von Biotech-Merkmalen nach 2025

Der regulatorische Schwung für biotechnologisch verbesserte Tomatensorten beschleunigte sich erheblich nach der erfolgreichen FDA-Konsultation von Norfolk Healthy Produce für die Lila Tomate im Juni 2023, was einen Präzedenzfall für Anthocyan-angereicherte Sorten mit nachgewiesenen gesundheitlichen Vorteilen schuf. Die USDA APHIS erließ im Oktober 2024 mehrere RSR-Antworten für modifizierte Tomatenpflanzen mit veränderter Fruchtfarbe und verbesserter Nährwertqualität, was die regulatorische Akzeptanz genedierter Sorten signalisiert[3]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „FDA schließt Konsultation zur gentechnisch veränderten Tomate von Norfolk Plant Sciences ab”, fda.gov. Die Reifung des regulatorischen Rahmens verringert die Genehmigungsunsicherheit, fördert erhöhte F&E-Investitionen der großen Samenunternehmen und beschleunigt die Markteinführungszeit für innovative Sorten, die spezifische Erzeuger- und Verbraucherbedürfnisse erfüllen.

Arbeitssparende Zwergdeterminierte Hybriden für vertikale Farmen

Vertikale Farmoperationen benötigen kompakte, determinierte Tomatensorten, die für mehrstöckige Anbausysteme und automatisierte Ernteausrüstungen optimiert sind, und schaffen damit eine spezialisierte Marktnische für Zwergsorten mit konzentriertem Fruchtansatz. Diese Betriebe benötigen Samen, die für eine spezifische Pflanzenarchitektur entwickelt wurden, mit determinierten Wuchsgewohnheiten, kompakten Internodien und synchronisierter Fruchtreifung, um automatisierte Erntesysteme zu optimieren. Die Arbeitskostenvorteile des vertikalen Anbaus, insbesondere auf hochlohnigen städtischen Märkten, rechtfertigen Premiersamenpreise und treiben die Nachfrage nach spezialisierten Sorten an, die durch traditionelle Züchtungsprogramme nicht verfügbar sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Regulatorische Verzögerungen bei CRISPR-editierten Tomatenereignissen | -0.7% | Vereinigte Staaten führend im regulatorischen Rahmen, Kanada folgt | Kurzfristig (≤ 2 Jahre) |

| Samenpreisinflation, die die Erzeugermargen übersteigt | -1.1% | Nordamerika, mit besonderer Betroffenheit kleiner Freilanderzeuger | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in Gewächshäusern in den Vereinigten Staaten | -0.8% | Vereinigte Staaten, konzentriert in hochlohnigen Ballungsgebieten | Langfristig (≥ 4 Jahre) |

| Zunehmende Ausbreitung des Tomaten-Braunen-Runzeligen-Frucht-Virus (ToBRFV) | -0.9% | Global, mit dem höchsten Risiko für nordamerikanische Gewächshausbetriebe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verzögerungen bei CRISPR-Editierten Tomatenereignissen

Trotz regulatorischem Schwung stehen CRISPR-editierte Tomatensorten vor verlängerten Genehmigungszeiträumen, die die Markteinführung verzögern und die Entwicklungskosten für Samenunternehmen erhöhen, die in Genbearbeitungstechnologien investieren. Der regulatorische Rahmen der USDA APHIS erfordert eine umfangreiche Dokumentation für genedierte Kulturpflanzen, wobei die Überprüfungszeiträume 12 bis 18 Monate über die ursprünglichen Einreichungsdaten hinaus verlängert werden. Die regulatorische Harmonisierung zwischen den Vereinigten Staaten, Kanada und Mexiko ist noch unvollständig, was zusätzliche Komplexität für Unternehmen schafft, die einen regionsweiten Marktzugang für genedierte Sorten anstreben.

Samenpreisinflation, die die Erzeugermargen übersteigt

Die Tomatensamenpreise stiegen in den letzten zwei Jahren jährlich um 15 bis 20 %, was das Umsatzwachstum der Erzeuger erheblich übersteigt und die Adoptionsraten für Premiersorten bei kostenbewussten Produzenten unter Druck setzt. Westmexikanische Erzeuger berichteten von Inputkostendrücken, einschließlich Samenausgaben, wobei einige Betriebe aufgrund von Margenverknappung die bepflanzte Fläche reduzierten. Kleine und mittelgroße Erzeuger verzögern zunehmend Sortenwechsel oder kehren zu kostengünstigeren offen bestäubten Alternativen zurück, was die Marktexpansion für Hybridsamentechnologien einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden halten Leistungsführerschaft aufrecht

Hybridsamen sicherten sich 2025 einen Marktanteil von 83,05 % am Nordamerika Tomatensamen Markt und sollen bis 2031 jährlich um 7,52 % wachsen, was ihre zentrale Rolle in der kommerziellen Produktionsökonomie unterstreicht. Überlegene Ertragsgleichmäßigkeit, kombinierte Resistenzstapel und eine längere Haltbarkeit rechtfertigen Preispunkte, die zwei- bis dreimal höher sind als bei offen bestäubten Linien. Erzeuger, die Tomaten als hochwertige Gewächshauskulturen betrachten, sehen Hybriden als Versicherung gegen krankheitsbedingte Ernteausfälle. Genedierte Merkmale schichten sich nun darüber, versprechen Ernährungsverbesserungen und maßgeschneiderte Pflanzenarchitektur, ohne die etablierte Hybridvitalität zu verringern.

Hybriden der zweiten Generation zielen auf Nischenbedürfnisse ab, wie etwa verlängerte Haltbarkeit für die E-Commerce-Abwicklung und Anthocyan-reiches Fleisch für Funktionslebensmittelprozessoren. Züchter integrieren auch CRISPR-aktivierte Allele, die vegetative Zyklen verkürzen und den jährlichen Umsatz in vertikalen Farmen steigern. Offen bestäubte Sorten behalten Nachfragenischen bei Bio-Produzenten, die das Recht auf Saatgutspeicherung schätzen, doch ihre Marktposition erodiert jedes Jahr, da Einzelhändler strengere ästhetische und Einheitlichkeitsstandards durchsetzen.

Nach Anbaumechanismus: Geschützter Anbau wächst am schnellsten

Freilandsysteme machten 2025 noch immer 74,35 % der Nordamerika Tomatensamen Marktgröße aus, aufgrund niedrigerer Kapitalhürden und fest verankerter Anbauflächen im Central Valley Kaliforniens und an der Pazifikküste Mexikos. Der geschützte Anbau – eine Mischung aus Gewächshäusern, Schutznetzhäusern und vertikalen Farmen – zeigt den stärksten Schwung und expandiert bis 2031 mit einem CAGR von 9,15 %. Ertragsvervielfacher von 10- bis 15-fach pro Quadratfuß, engere Wasserkontrolle und Pestizidreduktionen schaffen überzeugende Wirtschaftlichkeit, insbesondere da Einzelhandelsverträge sich in Richtung ganzjähriger Versorgung verschieben.

Samenlieferanten differenzieren Gewächshauslinien mit Merkmalen wie hochdichten Traubenansätzen, Toleranz gegenüber diffusen Lichtbedingungen und Kompatibilität mit Hochdrahttraining. Vertikale Farm-Züchter gehen noch weiter und entwickeln determinierte Zwergpflanzen unter 45 cm, die mit robotischen Erntezeiträumen übereinstimmen. Inzwischen konzentrieren sich Freilandsamen-Portfolios auf Hitzetoleranz, maschinelle Erntbarkeit und Kosteneffizienz, um Volumenanteile gegen den Vormarsch der Flächen unter kontrollierter Umgebung zu verteidigen.

Geografische Analyse

Die Vereinigten Staaten führten 2025 mit einem Umsatzanteil von 57,25 % und sind auf dem Weg, mit einem CAGR von 8,23 % bis 2031 am schnellsten zu wachsen, was die tiefste Gewächshausinfrastruktur des Kontinents und den fortschrittlichsten regulatorischen Weg für Biotechsorten widerspiegelt. Die Expansion setzt sich ins Landesinnere fort, da kostengünstigere Industrieparks LED-ausgestattete Glashäuser einsetzen, um städtische Lebensmittelzentren zu versorgen. Kanadische Betriebe konzentrieren sich in Ontario und British Columbia; provinzielle Anreize, die bis zu 20 % der Gewächshaus-Kapitalausgaben abdecken, beschleunigen die Einführung und verleihen geschützten Systemen einen überproportionalen Einfluss auf nationale Samenbestellungen. Die Korridore Sinaloa und Baja California in Mexiko priorisieren exportgütequalitative Tomaten, und FIRA-Darlehen, die Zinskosten senken, haben seit 2023 bereits mehr als 1.000 ha neue Glashäuser finanziert.

Die Vereinigten Staaten verankern auch die F&E-Tätigkeit. Samengiganten unterhalten Versuchsstationen an den Küsten, die Resistenz und Geschmack unter anspruchsvollen Supermarktprotokollen testen und einen raschen Umsatz von Elitelinien sicherstellen. Kanada unterstützt diese Pipeline mit seinem eigenen beschleunigten Sortenzulassungsverfahren und ermöglicht gleichzeitige grenzüberschreitende Markteinführungen. Mexikos klimatische Vielfalt dient als natürliches Screening-Gelände für hitzetolerante Linien; Sorten, die hier erprobt werden, werden häufig zur Standardwahl für US-amerikanische Wüstengewächshäuser.

Die Verfügbarkeit von Arbeitskräften prägt Standortentscheidungen. US-amerikanische Erzeuger in Ohio und Pennsylvania rühmen reichlich verfügbare ganzjährige Belegschaft im Vergleich zum lohnaufgeblähten Kalifornien. Kanadische Erzeuger begegnen hohen Stromkosten durch den Einsatz von Kraft-Wärme-Kopplungsanlagen, während mexikanische Einrichtungen sommerliche Wärmelasten mit Verdunstungspad-und-Lüfter-Systemen mindern. In der gesamten Region verschärft sich die Wasserknappheit; der Wandel hin zur geschlossenen Hydroponik unterstreicht den Wert von Samenlinien, die leicht erhöhte Leitfähigkeitswerte tolerieren.

Wettbewerbslandschaft

Der Nordamerika Tomatensamen Markt ist konsolidiert. Die Marktführerschaft liegt bei einem Quartett von multinationalen Unternehmen – Bayer AG, Syngenta Group, BASF SE, Groupe Limagrain und Rijk Zwaan Zaadteelt en Zaadhandel B.V. Ihre integrierten Züchtungsnetzwerke, Genomikplattformen und Regulierungsteams schaffen erhebliche Markteintrittsbarrieren. Der strategische Fokus liegt auf der Kombination von ToBRFV-Resistenz mit Geschmacksverbesserungen, wie Syngentaʼs Markteinführung von vier Baby-Pflaume-Hybriden im Jahr 2024 belegt, die sowohl Virusschutz als auch ausgewogene Zucker-Säure-Balance versprechen. BASF lenkt Ressourcen in Nunhemsʼ „Forte”-Linie und fördert Texturdauerhaftigkeit für E-Commerce-Sendungen.

Mittelgroße Herausforderer wie Enza Zaden und PanAmerican Seed nutzen ihre Agilität und bringen Nischenangebote wie rosa Ochsenherztomaten für den ästhetischen Farmmarkt oder gestreifte Cocktailtypen für Premium-Snackpakete heraus. Start-ups, darunter Norfolk Plant Sciences, nutzen CRISPR, um Merkmale zu beschleunigen; seine FDA-zugelassene Lila Tomate validiert einen alternativen Innovationsweg, der jahrzehntelange konventionelle Kreuzungen umgeht.

Vertikale Farmoperatoren treten als atypische Käufer auf, die einen Einfluss ausüben, der unverhältnismäßig zu ihrer Anbaufläche ist. Oishii unterzeichnet mehrjährige Abnahmeverträge, die Züchtern Einblick in Merkmalsprioritäten wie kompakte Reben und gleichmäßige 20-Gramm-Fruchttrauben geben. Als Reaktion darauf richten etablierte Unternehmen interne vertikale Farm-Pilotanlagen ein, die Feedback-Schleifen von Saisons auf Wochen verkürzen.

Nordamerika Tomatensamen Branchenführer

BASF SE

Bayer AG

Groupe Limagrain

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Bayer führte eine neue Reihe von ToBRFV-resistenten Hybriden ein, die darauf abzielen, resistenzbrechende Virusstämme in Hochdraht-Gewächshaussystemen zu bekämpfen.

- März 2025: PanAmerican Seed stellte die WonderStar Rosa Ochsenherz Tomate für den Frühjahrskatalog 2026 vor und betonte die verlängerte Nacherntestabilität für Direktvertriebskanäle an Verbraucher.

- November 2024: Oishii sicherte sich USD 150 Millionen in einer Series-B-Finanzierungsrunde zur Vervielfachung vertikaler Farm-Installationen in New York, Los Angeles und Chicago.

Nordamerika Tomatensamen Marktberichtsumfang

Hybriden, Offen Bestäubte Sorten & Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Freiland, Geschützter Anbau sind als Segmente nach Anbaumechanismus abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Hybriden |

| Offen Bestäubte Sorten und Hybridderivate |

| Freiland |

| Geschützter Anbau |

| Kanada |

| Mexiko |

| Vereinigte Staaten |

| Rest von Nordamerika |

| Züchtungstechnologie | Hybriden |

| Offen Bestäubte Sorten und Hybridderivate | |

| Anbaumechanismus | Freiland |

| Geschützter Anbau | |

| Geografie | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Rest von Nordamerika |

Marktdefinition

- Kommerzieller Samen - Für die Zwecke dieser Studie wurden nur kommerzielle Samen in den Umfang einbezogen. Betriebseigene Samen, die nicht kommerziell etikettiert sind, sind vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz betriebseigener Samen kommerziell unter Landwirten ausgetauscht wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die kommerziell auf dem Markt verkauft werden können.

- Anbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Bruttoanbaufläche berücksichtigt. Auch bekannt als Geerntete Fläche, umfasst diese laut der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kultur über alle Saisons angebaute Fläche.

- Saatguterneuerungsrate - Die Saatguterneuerungsrate ist der Prozentsatz der gesäten Fläche an der Gesamtanbaufläche der in der Saison gepflanzten Kultur, der zertifizierte bzw. qualitativ hochwertige Samen anstelle betriebseigener Samen verwendet.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturpflanzen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kulturpflanze vor abiotischem Stress schützt. Der Anbau im Freiland unter Verwendung von Kunststoffmulch ist jedoch von dieser Definition ausgeschlossen und wird dem Freilandanbau zugerechnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Feldfrüchte | Dabei handelt es sich in der Regel um Feldkulturen, die verschiedene Kulturkategorien wie Getreide & Cerealien, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen umfassen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, die Tomaten, Chili, Auberginen und andere Kulturen umfasst. |

| Kürbisgewächse | Sie repräsentieren eine Kürbisverwandtschaft, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die wichtigsten für diese Studie berücksichtigten Kulturen umfassen Gurken & Essiggurken, Kürbis und Zucchini sowie andere Kulturen. |

| Kreuzblütler | Es ist eine Pflanzengattung in der Kohl- und Senffamilie. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl & Brokkoli. |

| Wurzeln & Knollen | Das Segment Wurzeln und Knollen umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht Klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die zu keiner der oben genannten Kategorien gehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsamen | Es ist die erste Generation des Samens, der durch kontrollierte Kreuzbestäubung und durch Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgener Samen | Es ist ein Samen, der genetisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Merkmale zu enthalten. |

| Nicht-Transgener Samen | Der durch Kreuzbestäubung ohne genetische Modifikation erzeugte Samen. |

| Offen Bestäubte Sorten & Hybridderivate | Offen bestäubte Sorten produzieren sortenechte Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzbestäuben. |

| Andere Solanaceae | Die unter andere Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten basierend auf der Lokalität der jeweiligen Länder. |

| Andere Kreuzblütler | Die unter andere Kreuzblütler berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln & Knollen | Die unter andere Wurzeln & Knollen berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Kürbisgewächse | Die unter andere Kürbisgewächse berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bitterkürbis, Kantenkürbis, Schlangenkürbis und andere). |

| Andere Getreide & Cerealien | Die unter andere Getreide & Cerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensamen, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter andere Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Die unter andere Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Safflorsamen, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter andere Futterpflanzen berücksichtigten Kulturen umfassen Napiergrass, Hafergrass, Weißklee, Weidelgras und Timothee. Andere Futterpflanzen wurden basierend auf der Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Ackerbohnen und Pferdewicken, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchte berücksichtigten Kulturen. |

| Anderes Nicht Klassifiziertes Gemüse | Die unter anderes nicht klassifiziertes Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Stangenbohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIEREN UND FINALISIEREN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen