Nordamerika Zuckersüßwaren Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

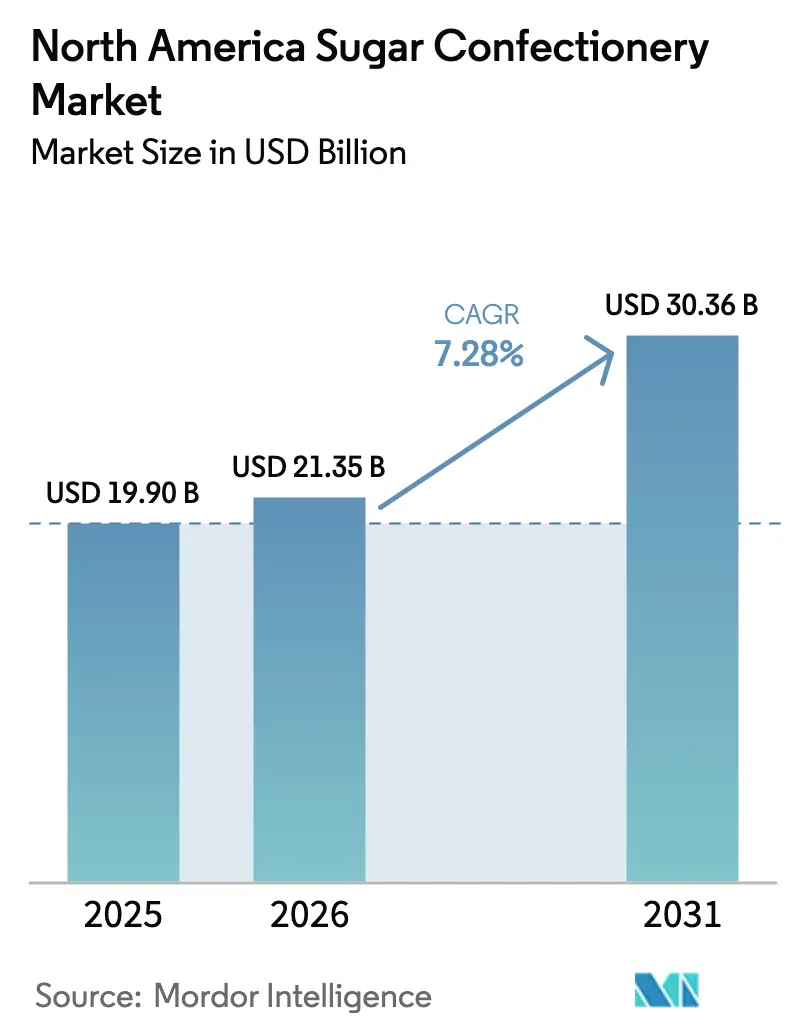

| Marktgröße im Basisjahr (2025) | 19.90 Milliarden US-Dollar |

| Marktgröße (2026) | 21.35 Milliarden US-Dollar |

| Marktgröße (2031) | 30.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.28% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Zuckersüßwaren Marktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Zuckersüßwarenmarktes wird voraussichtlich von USD 19,90 Milliarden im Jahr 2025 auf USD 21,35 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,28 % über den Zeitraum 2026–2031 USD 30,36 Milliarden erreichen. Wachsende Gesundheitsbedenken hinsichtlich zugesetzter Zucker treiben die Nachfrage nach Premiumprodukten an und veranlassen Hersteller, Rezepturen zu überarbeiten, Portionskontrollverpackungen anzubieten und genussreiche Produktlinien zu erweitern. Gummibonbons und Gelees führen den Markt an, unterstützt durch neue Geschmacksrichtungen, gefriergetrocknete Texturen und Kapazitätserweiterungen wie HARIBOs Werk in Wisconsin. Lutscher sind zwar kleiner, wachsen jedoch am schnellsten aufgrund nostalgischer Markenführung und funktioneller Zutaten. Die Verpackung verlagert sich von Einzelportionen zu Multipacks, was dem E-Commerce und den Trends in Club-Stores entspricht. Während Massenmarktsegmentprodukte dominieren, wachsen Premium- und handwerkliche Linien rasch, angetrieben durch Clean-Label-Rezepturen, transparente Beschaffung und geschenkfähige Verpackungen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Pastillen, Gummibonbons und Gelees mit einem Anteil von 35,62 % am Nordamerika Zuckersüßwaren Markt im Jahr 2025, während Lutscher mit einer prognostizierten CAGR von 7,95 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Verpackungstyp entfielen 63,55 % der Nordamerika Zuckersüßwaren Marktgröße im Jahr 2025 auf Einzelportionsformate; Multipacks sind auf dem Weg, bis 2031 mit einer CAGR von 7,32 % zu wachsen.

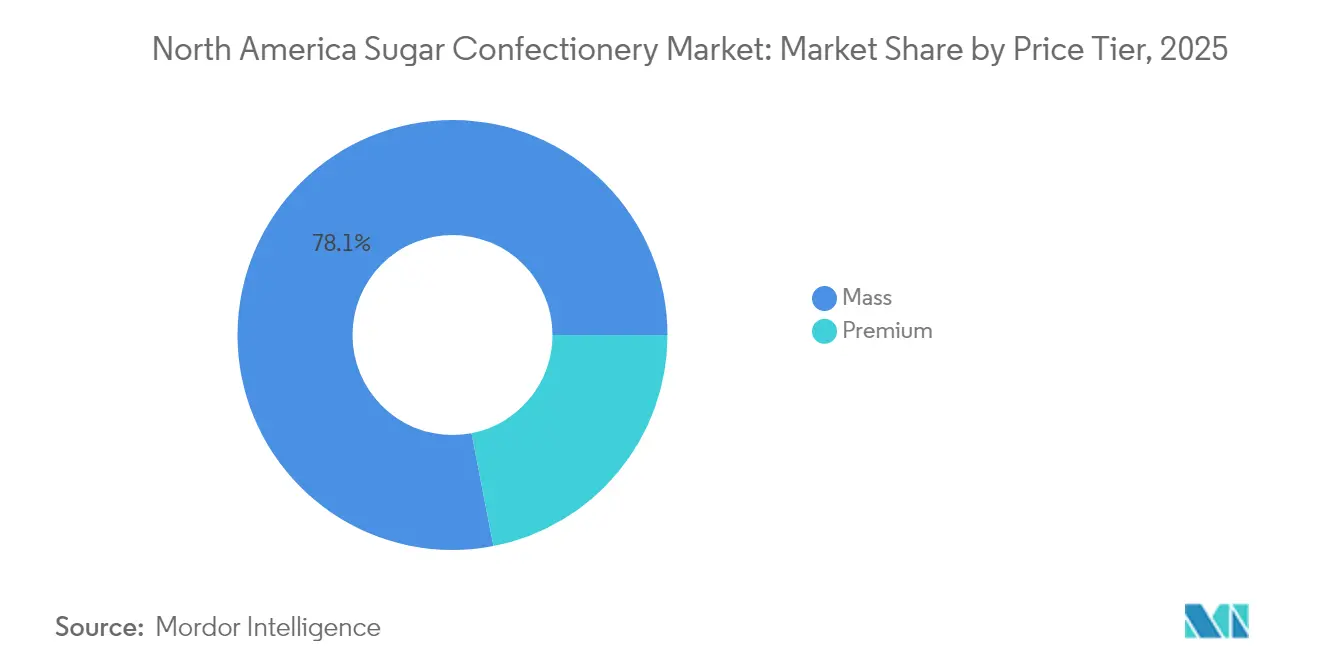

- Nach Preissegment entfiel das Massenmarktsegment auf 78,05 % des Umsatzes im Jahr 2025, während Premium-Süßwaren mit einer CAGR von 7,64 % bis 2031 wachsen und damit den Gesamtmarkt übertreffen.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 44,88 %, doch der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einer prognostizierten CAGR von 8,62 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Zuckersüßwaren Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Innovative Produkteinführungen und Sonderauflagen ziehen die Aufmerksamkeit der Verbraucher auf sich | +1.2% | Vereinigte Staaten, Kanada, mit Ausstrahlungseffekten auf Mexiko | Kurzfristig (≤ 2 Jahre) |

| Aggressive Marketing- und Werbekampagnen großer Marken beeinflussen das Kaufverhalten | +0.8% | Nordamerika-weit, konzentriert in US-Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung und handwerkliche Positionierung | +1.0% | Städtische Zentren der Vereinigten Staaten und Kanadas | Mittelfristig (2–4 Jahre) |

| Omnichannel-Wachstum über E-Commerce, Direktvertrieb und Einzelhändler-Marktplätze | +1.5% | Vereinigte Staaten, Kanada, aufkommend in Mexiko | Mittelfristig (2–4 Jahre) |

| Entdeckung über soziale Medien und Influencer beschleunigt virale Tests für neue Geschmacksrichtungen und saisonale Artikel | +0.9% | Vereinigte Staaten, Kanada, jugendorientierte Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Clean-Label und Transparenz stärken das Vertrauen und den Markenwechsel bei Familien- und Schulmahlzeiten | +0.7% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Innovative Produkteinführungen und Sonderauflagen ziehen die Aufmerksamkeit der Verbraucher auf sich

Im Jahr 2024 führte Mars mehrere neue Produkte ein, darunter M&M's Peanut Butter & Jelly, eine gefriergetrocknete Version von Skittles namens Skittles Pop'd sowie mehrere Snickers-Varianten, was den Fokus des Unternehmens auf schnelle Produktinnovation unterstreicht. Hershey brachte ebenfalls Kit Kat Duos und Reese's Caramel Big Cup auf den Markt, um Verbraucher mit einzigartigen Angeboten anzusprechen und Produkttests zu fördern. Sonderauflagen, die häufig mit saisonalen Ereignissen oder kulturellen Trends verknüpft sind, haben sich als äußerst erfolgreich erwiesen und erzielen Abverkaufsraten, die 25–35 % höher sind als bei regulären Produkten. Dieser Erfolg hat Marken dazu veranlasst, einen kontinuierlichen Innovationszyklus zu verfolgen, anstatt bei jährlichen Produktaktualisierungen zu bleiben. Ferreros Einführung von Tic Tac Chewy im Jahr 2024 verdeutlicht einen Strategiewechsel, der über traditionelle Hartbonbons hinausgeht, um jüngere Verbraucher anzusprechen, die kaubare Texturen gegenüber gepressten Tabletten bevorzugen. Darüber hinaus hat sich gefriergetrocknetes Bonbon, ein durch TikTok unter dem Hashtag #candy geförderter Trend, von Nischenherstellern zu Mainstream-Marken entwickelt. Mars nutzte diesen Trend mit der Einführung von Skittles Pop'd und festigte damit seine Marktposition. Einzelhändler passen sich diesen Veränderungen an, indem sie 10–15 % ihrer Süßwarenregalfläche für Innovationszonen reservieren. Diese Zonen bieten alle 8–12 Wochen rotierende Produkte an und sorgen so für einen stetigen Strom neuer Angebote, um das Verbraucherinteresse aufrechtzuerhalten und Produktmüdigkeit zu verhindern.

Premiumisierung und handwerkliche Positionierung

Zwischen 2024 und 2030 wird erwartet, dass der Premium-Süßwarenmarkt mit einer CAGR von 7,89 % wächst und damit die Wachstumsrate des Massenmarktsegments von 7,37 % übertrifft. Dieses Wachstum spiegelt einen Wandel in den Verbraucherpräferenzen wider, wobei viele bereit sind, 20–40 % mehr für Premium-Süßwaren zu zahlen, die genussreiche Erlebnisse im Vergleich zu traditionellen Bonbons bieten. Handwerkliche Marken wie Taza Chocolate, Theo Chocolate und Dandelion Chocolate haben durch den Fokus auf Zutaten aus einer einzigen Herkunft, transparente Lieferketten und einfache, hochwertige Rezepturen an Popularität gewonnen. Diese Eigenschaften sprechen wohlhabende Millennials und Verbraucher der Generation Z besonders an. Große Akteure wie Mars integrieren ebenfalls Premium-Merkmale in ihre Massenmarktprodukte. Beispielsweise plant Mars, seine M&M's Bakery Collection und die Honey Roasted Peanut-Variante im Jahr 2026 einzuführen, um Verbraucher anzusprechen, die vertraute Marken mit verbesserten Geschmacksoptionen bevorzugen. Clean-Label-Produkte steigern zudem die Wahrnehmung von Premiumqualität. Rund 40 % der nordamerikanischen Verbraucher sind bereit, mehr für umweltfreundliche Verpackungen zu zahlen, und Marken, die die Herkunft der Zutaten auf ihrer Verpackung klar ausweisen, verzeichnen 12–18 % höhere Wiederkaufraten im Vergleich zu Wettbewerbern mit weniger Transparenz[1]Nationale Süßwarenvereinigung. "Candy USA – Branchendaten und Erkenntnisse.", candyusa.com..

Omnichannel-Wachstum über E-Commerce, Direktvertrieb und Einzelhändler-Marktplätze

Der Online-Einzelhandel wächst rasant, mit einer starken prognostizierten CAGR von 9,03 % bis 2030, was ihn zum am schnellsten wachsenden Vertriebskanal macht. Plattformen wie Amazons Subscribe & Save

, Walmart.com und markenspezifische Direktvertriebswebseiten beseitigen geografische Einschränkungen und ermöglichen hochgradig zielgerichtete Werbeaktionen. Auf Amazon rangieren Black Forest Gummy Bears konstant als meistverkauftes Gummibonbon. Gleichzeitig dominieren HARIBO und Trolli Suchanfragen nach Großpackungsformaten, was die Präferenz für größere Packungsgrößen im E-Commerce unterstreicht, die dazu beitragen, Versandkosten zu senken. Im Jahr 2024 startete HI-CHEW seine Direktvertriebsplattform mit einem „Find Your Flavor”-Quiz, das Produktsortimente für Verbraucher individuell zusammenstellt. Diese Initiative verbessert nicht nur die Personalisierung, sondern sammelt auch wertvolle Erstanbieterdaten zur Verbesserung der zukünftigen Produktentwicklung. Ebenso verlagerte Mondelez den Direktvertrieb von Oreo im Jahr 2024 auf Shopify. Anstatt sich auf hohe Verkaufsvolumina zu konzentrieren, nutzt Mondelez den Kanal, um Sonderauflagen zu testen und Verbrauchereinblicke zu gewinnen, die breitere Einzelhandelsstrategien mitgestalten. Einzelhändler übernehmen ebenfalls Marktplatzmodelle, um ihr Angebot zu erweitern. Beispielsweise erlaubt Walmart.com nun Drittanbieter-Süßwarenverkäufern auf seiner Plattform.

Entdeckung über soziale Medien und Influencer beschleunigt virale Tests für neue Geschmacksrichtungen und saisonale Artikel

TikTok ist zur bevorzugten Plattform für die Entdeckung von Süßwareninnovationen geworden. Mit #candy markierte Beiträge auf TikTok treiben Nachfragespitzen an, die traditionelle Werbung um das 3- bis 5-Fache in der Geschwindigkeit übertreffen. Im Februar 2024 verzeichnete Walgreens' Nice! Gummy Mango einen beeindruckenden 7-fachen Umsatzanstieg, nachdem ein TikTok-Beitrag viral ging. Dieser Anstieg war so erheblich, dass Walgreens Kaufbeschränkungen einführen und die Wiederauffüllung beschleunigen musste. Marken bevorzugen nun Partnerschaften mit Mikro-Influencern gegenüber traditionellen Prominenten-Empfehlungen. Diese Mikro-Influencer weisen Engagement-Raten von 5–8 % auf, ein deutlicher Kontrast zu den unter 1 % ihrer Makro-Pendants. Dieser Wandel ermöglicht es Marken, Nischengeschmackspräferenzen und Ernährungssegmente effektiver anzusprechen und dabei die Kosten niedrig zu halten. Inhalte mit gefriergetrockneten Bonbons führen TikToks Süßwarenszene an. Ersteller heben hervor, wie die Texturen dieser Bonbons den Knuspereffekt verstärken und den Geschmack vertiefen. Mars hat als Reaktion auf diesen Trend Skittles Pop'd eingeführt, um nicht an unabhängige Produzenten zu verlieren. Sowohl Instagrams kaufbare Beiträge als auch TikTok Shop vereinfachen den Weg von der Bekanntheit zum Kauf. Marken, die Kaufschaltflächen in Influencer-Inhalte integrieren, verzeichnen Konversionsraten, die 18–25 % höher sind als bei denen, die auf Profillink-Weiterleitungen angewiesen sind. Saisonale Ereignisse wie Halloween, Valentinstag und Ostern machen 62–64 % des jährlichen Süßwarenumsatzes aus. Soziale Medien spielen eine entscheidende Rolle bei der Verstärkung dieser Umsatzspitzen durch Countdown-Kampagnen und Botschaften über begrenzte Verfügbarkeit, um Dringlichkeit zu erzeugen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Gesundheitsbedenken hinsichtlich des Zuckerkonsums | -1.3% | Vereinigte Staaten, Kanada, mit regulatorischem Schwung | Langfristig (≥ 4 Jahre) |

| Zunehmender Wettbewerb durch gesündere Alternativen | -1.1% | Städtische Märkte der Vereinigten Staaten und Kanadas | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Eigenmarken und Preisdruck | -0.8% | Nordamerika-weit, konzentriert im wertorientierten Einzelhandel | Mittelfristig (2–4 Jahre) |

| Umweltbedenken und Verpackungsabfallprobleme, die nachhaltige Alternativen erfordern und Kosten erhöhen | -0.5% | Vereinigte Staaten, Kanada, aufkommend in Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Gesundheitsbedenken hinsichtlich des Zuckerkonsums

Regulatorische Rahmenbedingungen werden hinsichtlich der Zuckerdeklaration und Verbrauchsgrenzen strenger. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde hat eine Regel eingeführt, die ab Januar 2025 gilt und vorschreibt, dass zuckerreiche Produkte bis 2027 Warnsymbole anzeigen müssen[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde. "Kennzeichnung auf der Vorderseite der Verpackung.", fda.gov. Ebenso arbeitet Health Canada daran, zuckerfreie Angaben mit den WHO-Standards in Einklang zu bringen. Diese Maßnahmen zielen darauf ab, die Aufnahme von zugesetztem Zucker auf weniger als 10 % der täglichen Kalorien zu reduzieren. Die Einhaltung dieser Vorschriften ist jedoch kostspielig, wobei die Reformulierungskosten pro Lagereinheit auf USD 50.000 bis USD 200.000 geschätzt werden. Diese Kosten umfassen Zutatenprüfung, sensorische Validierung und Neugestaltung der Verpackung. Obwohl die meisten nordamerikanischen Verbraucher eine Präferenz für zuckerreduzierte Süßwaren äußern, kaufen nur 10 % solche Produkte konsequent. Diese Lücke zwischen Verbraucherabsicht und tatsächlichem Kaufverhalten macht es für zuckerfreie Produkte schwierig, kommerziellen Erfolg zu erzielen. Um dem entgegenzuwirken, führen Marken „besser für Sie”-Untermarken ein. Beispielsweise bietet SmartSweets mit Stevia gesüßte Gummibonbons an, die 30–50 % teurer sind, um geringere Verkaufsvolumina auszugleichen. Dieser Ansatz segmentiert den Markt effektiv in zwei Kategorien: Genuss und Wohlbefinden.

Zunehmender Wettbewerb durch gesündere Alternativen

Proteinriegel, Fruchtsnacks und funktionelle Gummibonbons sprechen zunehmend Verbraucher der Generation Z und Millennials an, die Nährstoffdichte und Zutaten-Transparenz schätzen, und nehmen damit traditionellen Zuckersüßwaren Marktanteile ab. SmartSweets, eine Marke mit einem Wert von USD 125 Millionen, ist in rund 50.000 Geschäften in Nordamerika vertreten. Das Unternehmen vermarktet seine Gummibonbons als Bonbons ohne Kompromisse

und bietet nur 3 Gramm Zucker im Vergleich zu den 25–30 Gramm in traditionellen Pendants, während eine kaubare Textur durch den Einsatz löslicher Fasermischungen gewährleistet wird. Im März 2024 machte Ferrero mit der Übernahme des Fruchtsnack-Portfolios von Kellogg für USD 1,3 Milliarden Schlagzeilen. Dieser Schritt unterstreicht die Anerkennung der Branche, dass angrenzende Kategorien eine Bedrohung für die Kernvolumina der Süßwaren darstellen. Die Übernahme brachte Stretch Island Fruchtstreifen und andere gesundheitsorientierte Formate in Ferreros Vertriebsnetz. Während der Nicht-Schokoladen-Süßwarenbereich im Jahr 2023 Wachstum verzeichnete, wurde dieses Wachstum durch Rückgänge bei Hartbonbons und Pfefferminzbonbons gedämpft. Verbraucher tendieren zunehmend zu Gummivitaminen und kollageninfundierten Kauartikeln, Produkten, die die Grenze zwischen Nahrungsergänzungsmitteln und Leckereien überschreiten. Im Jahr 2024 verzeichneten die Verkäufe von zuckerfreien Schokoladen unter Eigenmarken einen bemerkenswerten Anstieg, was darauf hindeutet, dass Einzelhändler strategisch ihre eigenen Markenformulierungen einsetzen, um gesundheitsbewusste Verbraucher anzusprechen und ihnen Rabatte von 20–30 % gegenüber nationalen Marken anzubieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gummibonbons dominieren, Lutscher steigen auf

Im Jahr 2025 machten Pastillen, Gummibonbons und Gelees 35,62 % des Gesamtumsatzes aus und waren damit der führende Produkttyp. Ihre Beliebtheit wird durch Fortschritte bei der Textur, eine große Vielfalt an Geschmacksrichtungen und virale Trends auf sozialen Medienplattformen wie Instagram und TikTok angetrieben, die Gummibonbonformate als visuell ansprechende und teilbare Inhalte hervorheben. HARIBO begegnete Versorgungsengpässen durch die Eröffnung einer USD 300 Millionen teuren Produktionsanlage in Pleasant Prairie, Wisconsin, im Jahr 2023. Diese Anlage, die die Produktion bis 2025 hochfahren wird, ermöglicht es dem Unternehmen, die Kennzeichnung „Made in USA” zu verwenden, was inländische Einzelhändler anspricht, die auf lokale Beschaffung setzen. Black Forest Gummy Bears rangieren konstant als meistverkauftes Gummibonbon auf Amazon und zeigen die wachsende Präferenz für Großpackungen und Abonnementmodelle, die Wiederholungskäufe fördern. Im Jahr 2024 brachte Trolli seine Sour Brite Squad auf den Markt und integrierte dabei funktionelle Zutaten wie Vitamin C und Elektrolyte in saure Gummibonbon-Formulierungen. Dieses Produkt richtet sich an aktive Verbraucher, die eine Balance zwischen Genuss und geringfügigen Ernährungsvorteilen suchen.

Lutscher werden voraussichtlich bis 2031 mit einer CAGR von 7,95 % wachsen, was die höchste Wachstumsrate unter allen Produkttypen darstellt. Dieses Wachstum wird durch nostalgische Sonderauflagen, die Hinzufügung funktioneller Zutaten und eine Premium-Positionierung angetrieben, die den durchschnittlichen Transaktionswert erhöht. Im Jahr 2024 übernahm Ferrero Ricolino für USD 1,3 Milliarden und integrierte Tutsi Pop, eine führende mexikanische Lutschermarke, in sein nordamerikanisches Portfolio. Diese Übernahme ermöglicht grenzüberschreitende Distribution und führt innovative Geschmackskombinationen wie Tamarinde, Chili und Mango in Mainstream-Produktlinien ein. Chupa Chups, im Besitz von Perfetti Van Melle, hält seine Marktrelevanz aufrecht, indem es alle 8–12 Wochen Sonderauflagen rotiert und mit Unterhaltungsfranchises zusammenarbeitet. Diese lizenzierten Produkte erzielen einen Preisaufschlag von 15–25 % im Vergleich zu Standardangeboten. Die Tragbarkeit und Portionskontrolle von Lutschern sprechen gesundheitsbewusste Eltern an, die kalorienärmere Leckereien für ihre Kinder suchen. Darüber hinaus ziehen Premium-Varianten, die mit Zutaten wie Kollagen oder Vitamin D angereichert sind, erwachsene Verbraucher an, die bereit sind, USD 3–5 pro Einheit zu zahlen, verglichen mit dem Preisbereich von USD 0,50–1,00 für traditionelle Lutscher.

Nach Verpackungstyp: Einzelportionen führen, Multipacks gewinnen

Im Jahr 2025 machten Einzelportionsverpackungen 63,55 % des Gesamtumsatzes aus und waren damit das dominanteste Format im Süßwarenmarkt. Diese Beliebtheit wird durch Impulskäufe an Kassenbereichen, in Convenience-Stores und an Verkaufsautomaten angetrieben, wo Verbraucher schnellen Zugang über Kosteneinsparungen stellen. Convenience-Stores, die rund 20 % des Süßwarenvertriebs ausmachen, bevorzugen Einzelportionsprodukte, die zwischen USD 1–2 kosten. Diese Produkte gewährleisten nicht nur einen schnelleren Umschlag pro Regalfläche, sondern erfordern auch ein minimales Bestandsmanagement. Beispiele hierfür sind Mars' M&M's Einzelportionstuben und Hersheys King-Size Reese's Cups, die beide für Tragbarkeit konzipiert sind und leicht in Getränkehalter und Rucksacktaschen passen. Die Dominanz von Einzelportionsverpackungen spiegelt Nordamerikas autoabhängigen Lebensstil und Snackgewohnheiten wider, die Bequemlichkeit über Kosteneffizienz stellen. Dieses Format erzeugt jedoch 30–40 % mehr Verpackungsabfall pro Gramm Bonbon im Vergleich zu Multipacks, was Umweltbedenken aufwirft, da strengere Vorschriften für Einwegkunststoffe von Kommunen eingeführt werden.

Multipacks wachsen mit einer CAGR von 7,32 % bis 2031 und übertreffen damit das Wachstum von Einzelportionsformaten. Einzelhändler konzentrieren sich auf die Erhöhung der Warenkorbgrößen, während Abonnementbox-Modelle im Direktvertrieb an Bedeutung gewinnen. Amazons Subscribe & Save-Programm bietet beispielsweise Rabatte von 5–15 % auf wiederkehrende Bonbonlieferungen und bevorzugt Multipacks, die die Versandkosten pro Einheit senken und Verbraucher zum Vorratskauf animieren. Targets Up&Up-Eigenmarkenlinie passt sich diesem Trend ebenfalls an, indem sie 40 % ihrer Süßwarenprodukte neu formuliert und familiengroße Multipacks in den Vordergrund stellt. Diese Multipacks, die 20–30 % günstiger sind als Alternativen nationaler Marken, sprechen kostenbewusste Haushalte an, die Wert über Markentreue stellen. Großhändler wie Costco und Sam's Club treiben die Multipack-Akzeptanz weiter voran, indem sie Großpackungen Bonbons als Grundkategorie neben Lebensmitteln positionieren. Ihre Angebote, wie z. B. 2–5-Pfund-Beutel zu Preisen zwischen USD 15–30, tragen zur Erhöhung der durchschnittlichen Transaktionswerte bei.

Nach Preissegment: Massenmarkt dominiert, Premium beschleunigt

Im Jahr 2025 machten Massenmarktsüßwaren 78,05 % des Gesamtumsatzes aus und unterstreichen damit ihre Rolle als erschwingliche Leckereien, die für eine breite Einkommensgruppe zugänglich sind. Führende Unternehmen wie Mars, Hershey und Ferrero dominieren den nordamerikanischen Markt durch das Angebot beliebter Marken wie M&M's, Reese's und Skittles. Diese Produkte, die zwischen USD 1–3 pro Einheit kosten, sind darauf ausgelegt, Impulskäufe und Wiederholungskäufe zu fördern. Eigenmarken-Schokolade im Massenmarktsegment verzeichnete im Jahr 2024 ebenfalls ein erhebliches Wachstum und veranlasste nationale Marken, ihren Marktanteil durch erhöhte Werbeausgaben und schnellere Innovation zu verteidigen. Einzelhändler wie Walmart und Target haben ihre Eigenmarken-Süßwarenlinien – „Nice!” und „Up&Up” – seit 2023 um 25–30 % in der Anzahl der Lagereinheiten erweitert. Diese Eigenmarkenprodukte sind 20–30 % günstiger als Markenalternativen und sprechen preisbewusste Verbraucher an, die Wert über Markentreue stellen.

Der Premium-Süßwarenmarkt wird voraussichtlich von 2025 bis 2031 mit einer CAGR von 7,64 % wachsen und damit das Gesamtmarktwachstum von 7,28 % übertreffen. Dieses Wachstum spiegelt einen Wandel in den Verbraucherpräferenzen wider, da immer mehr Menschen bereit sind, 20–40 % höhere Preise für Premium-Genusserlebnisse zu zahlen. Eine von Ferrero im September 2025 durchgeführte Umfrage ergab, dass 76 % der Befragten vollgroße Schokoladenriegel bevorzugten und 72 % zu Premium-Schokolade neigten, was zeigt, dass besondere Anlässe die Kaufentscheidungen zunehmend beeinflussen. Handwerkliche Marken wie Taza Chocolate, Theo Chocolate und Dandelion Chocolate haben sich eine Nische erarbeitet, indem sie sich auf Zutaten aus einer einzigen Herkunft, transparente Lieferketten und einfache Rezepturen konzentrieren. Diese Merkmale sprechen wohlhabende Millennials und Verbraucher der Generation Z an, die bereit sind, USD 8–12 pro Riegel auszugeben. Ende 2023 führte AMC Theatres seine Premium-Eigenmarken-Süßwarenlinie „Cinema Sweets” ein. Diese Linie, die 30–50 % teurer ist als Massenmarktprodukte, richtet sich an Kinopublikum mit Gourmet-Gummibonbons und handwerklichen Schokoladen und fördert Erst- und Wiederholungskäufe.

Nach Vertriebskanal: Supermärkte führen, Online-Handel steigt auf

Im Jahr 2025 machten Supermärkte und Hypermärkte 44,88 % des Vertriebskanalanteils aus und waren damit die größten Beitragsleister. Diese Dominanz wird durch Merkmale wie dedizierte Süßwarengänge, saisonale Displays und Impulszonen an Kassenbereichen angetrieben, die zusammen 30–40 % des Kategorieumsatzes generieren. Einzelhandelsriesen wie Walmart und Kroger dominieren den nordamerikanischen Süßwarenverkauf, indem sie ihre Größe nutzen, um Werbeallowances und exklusive Produktangebote zu sichern und sich so von Convenience-Stores und Drogerien abzuheben. Supermärkte bleiben die primären Lebensmitteleinkaufsziele, an denen Verbraucher ihre Einkäufe konsolidieren. Sie stehen jedoch zunehmendem Margendruck durch die wachsende Durchdringung von Eigenmarkenprodukten gegenüber. Um dem entgegenzuwirken, verlagern Einzelhändler Regalflächen zu Premium- und gesundheitsorientierten Produkten mit höheren Gewinnmargen, während sie die Regalpräsenz traditioneller Massenmarkenprodukte reduzieren, die geringere Gewinne pro Quadratmeter erzielen.

Der Online-Einzelhandel wächst rasant, mit einer prognostizierten CAGR von 8,62 % bis 2031, was ihn zum am schnellsten wachsenden Vertriebskanal macht. Plattformen wie Amazons Subscribe & Save, Walmart.com und markenspezifische Webseiten beseitigen geografische Barrieren und ermöglichen hochgradig zielgerichtete Werbeaktionen. Auf Amazon rangieren Black Forest Gummy Bears konstant als meistverkauftes Gummibonbon, während HARIBO und Trolli Suchanfragen nach Großpackungsformaten dominieren und die Präferenz für größere Packungsgrößen unterstreichen, die dazu beitragen, Versandkosten auszugleichen. Im Jahr 2024 startete HI-CHEW eine Direktvertriebsplattform mit einem „Find Your Flavor”-Quiz, das personalisierte Produktsortimente anbietet und wertvolle Erstanbieterdaten zur Verbesserung der zukünftigen Produktentwicklung sammelt. Darüber hinaus verlagerte Mondelez den Direktvertrieb von Oreo im Jahr 2024 auf Shopify und nutzte die Plattform als Testfeld für Sonderauflagen und als Instrument zur Sammlung von Verbraucherdaten. Dieser Ansatz hilft dabei, ihre breiteren Einzelhandelsstrategien und Produktangebote zu verfeinern.

Geografische Analyse

Die Vereinigten Staaten führen den nordamerikanischen Süßwarenmarkt an, angetrieben durch hohen Bonbonkonsum, starke Einzelhandelsnetzwerke und ganzjähriges Marketing. Im Jahr 2024 wuchs der US-amerikanische Süßwarenmarkt, wobei Nicht-Schokoladen-Segmente wie Gummibonbons, Hartbonbons und Pfefferminzbonbons trotz wachsendem Gesundheitsbewusstsein beliebt blieben. Die Regel der US-amerikanischen Lebensmittel- und Arzneimittelbehörde zur Kennzeichnung auf der Vorderseite der Verpackung, die 2027 in Kraft tritt, schreibt vor, dass zuckerreiche Produkte Warnhinweise anzeigen müssen, was Reformulierungskosten von USD 50.000 bis USD 200.000 pro Lagereinheit verursacht. Jedoch kaufen nur 10 % der Verbraucher konsequent zuckerreduzierte Optionen, was die kommerziellen Vorteile begrenzt. Der E-Commerce spielt eine Schlüsselrolle, wobei Amazon durch Subscribe & Save, Prime Pantry und Drittanbieter dominiert. Virale TikTok-Trends, wie gefriergetrocknete Bonbons, treiben Nachfragespitzen an, die 3- bis 5-mal schneller sind als traditionelle Werbung.

Kanada trägt im Jahr 2025 10,32–11,74 % des nordamerikanischen Süßwarenumsatzes bei, mit zweisprachigen Verpackungsgesetzen und strengen Vorschriften für zuckerfreie Angaben. Große Einzelhändler wie Loblaw, Sobeys und Metro dominieren den Lebensmittelvertrieb. Lokale Marken wie Ganong Bros., bekannt für nostalgische Produkte wie Chicken Bones, und Laura Secord, die Premium-Schokoladen zu Preisen anbietet, die 30–50 % höher sind als Importe, behalten ihre Relevanz. Die Angleichung von Health Canada an die WHO-Standards für zuckerfreie Angaben im Jahr 2024 hat die Reformulierung beschleunigt, aber kleinere Akteure stehen vor höheren Compliance-Kosten, was multinationalen Unternehmen wie Mars und Hershey zugute kommt.

Mexiko ist ein schnell wachsender Süßwarenmarkt, angetrieben durch steigende Einkommen und Urbanisierung. Ferreros Übernahme von Ricolino für USD 1,3 Milliarden im Jahr 2024 fügte Marken wie Vero und Rockaleta zu seinem Portfolio hinzu und ermöglichte die Distribution in ganz Nordamerika. Ricolinos Tamarinden-, Chili- und Mango-Geschmacksrichtungen sprechen hispanische Verbraucher in den USA an und helfen Ferrero, diese wachsende demografische Gruppe zu erschließen. COFEPRIS hat seit 2020 Warnhinweise auf der Vorderseite der Verpackung für Zucker durchgesetzt und positioniert mexikanische Hersteller als Vorreiter bei der Einhaltung von Vorschriften. Convenience-Stores und Tiendas machen die Hälfte des mexikanischen Süßwarenverkaufs aus und konzentrieren sich auf Einzelportionsprodukte zu Preisen von MXN 5–15 (USD 0,30–0,90). Moderne Einzelhändler wie OXXO und Walmart de México expandieren und bieten Multipacks und Premiumprodukte an, um den Warenkorbwert zu steigern. Mittelamerika und die Karibik tragen einen kleinen Anteil bei, bieten jedoch Möglichkeiten, Mexikos Strategien in ähnlichen Märkten zu replizieren.

Wettbewerbslandschaft

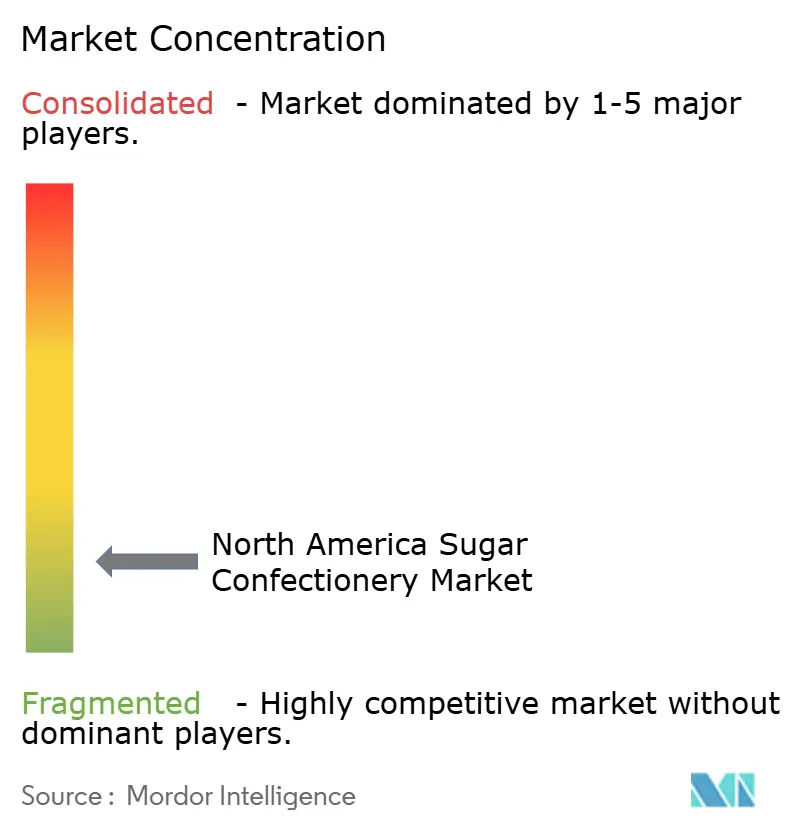

Der nordamerikanische Zuckersüßwarenmarkt ist fragmentiert, mit einer breiten Mischung aus multinationalen Herstellern, regionalen Süßwarenherstellern, Eigenmarken und Nischen-Handwerksproduzenten, die in verschiedenen Produktsegmenten konkurrieren. Während große Unternehmen wie Mars Incorporated, Mondelēz International Inc., Perfetti Van Melle BV, The Hershey Company und Ferrero International S.p.A über starkes Markenkapital und umfangreiche Vertriebsnetzwerke verfügen, agieren sie neben zahlreichen mittelgroßen und lokalen Akteuren, die auf spezifische Geschmackspräferenzen, saisonale Nachfrage und impulsorientierte Käufe ausgerichtet sind. Diese breite Wettbewerbsbasis führt zu einem dynamischen Marktplatz, auf dem Innovation, Markenführung und Regalsichtbarkeit die Verbraucherwahl stark beeinflussen.

Kleinere und regionale Hersteller tragen erheblich zur Fragmentierung bei, indem sie einzigartige Geschmacksrichtungen, handwerkliche Formulierungen, Clean-Label-Angebote sowie nostalgische oder lokal inspirierte Produkte einführen. Diese Unternehmen gedeihen oft, indem sie Spezialeinzelhändler, Convenience-Stores und Online-Plattformen ansprechen und sich durch Premium-Positionierung oder neuartige Texturen, Gummibonbons, Gelees, Hartbonbons und hybride Süßwarenformate differenzieren. Ihre Agilität ermöglicht es ihnen, schnell auf aufkommende Trends wie zuckerarme Varianten, funktionelle Bonbonformate oder pflanzliche Zutaten zu reagieren, was das Wettbewerbsfeld erweitert und die Dominanz größerer Marken herausfordert.

Die Fragmentierung wird durch das sich verändernde Verbraucherverhalten und die Expansion mehrerer Einzelhandelskanäle weiter verstärkt – von Supermärkten und Masseneinzelhändlern bis hin zu Convenience-Outlets, Club-Stores und E-Commerce-Marktplätzen, auf denen verschiedene Marken regelmäßig um Impulskäufe und Werbesichtbarkeit konkurrieren. Da Verbraucher nach größerer Vielfalt, saisonalen Exklusivartikeln und erlebnisorientierten Bonbonformaten suchen, finden Hersteller aller Größen Wachstumsmöglichkeiten. Dieses Umfeld stellt sicher, dass kein einzelnes Unternehmen vollständig dominieren kann, und erhält eine Wettbewerbslandschaft aufrecht, die durch ständige Produkteinführungen, starken Preiswettbewerb und einen stetigen Zustrom neuer Marktteilnehmer gekennzeichnet ist.

Marktführer der Nordamerika Zuckersüßwaren Branche

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

Ferrero International S.p.A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Bazooka Brands brachte Juicy Drop Gummy Mystery Cubes mit einem interaktiven 3D-Gummibonbon-Erlebnis mit mehreren Geschmacksrichtungen auf den Markt, erhältlich auf Amazon und in führenden Geschäften wie Walmart, Target und Walgreens, laut der Marke.

- Oktober 2025: Nerds veröffentlichte 2025 eine verbesserte Version seiner Gummibonbon-Cluster mit einem Erdbeer-Punch-Gummikern mit saftigem Zentrum, umgeben von einer knusprigen Nerds-Bonbonhülle, jetzt bei großen Einzelhändlern erhältlich, laut der Marke.

- März 2025: Mondelēz brachte 2025 Glow Up-Versionen von Sour Patch Kids auf den Markt und bietet erlebnisreiche Bonbons, die unter Schwarzlicht leuchten, und fügt dem Gummibonbon-Segment eine regalfertige Innovation hinzu. Das Bonbon wird in einem kleinen Hängebeutel mit 3,08 oz und einem großen Hängebeutel mit 6,7 oz erhältlich sein.

- Januar 2025: Wells Enterprises brachte in Zusammenarbeit mit Ferrara Candy Company und Trolli neue gefrorene Trolli Gummi Pops auf den Markt. Laut der Marke ist das Produkt bekannt für seine doppelten Neonfarben, kräftigen Geschmacksrichtungen sowie seine weiche und kaubare Textur.

Berichtsumfang des Nordamerika Zuckersüßwaren Marktes

Hartbonbons, Lutscher, Pfefferminzbonbons, Pastillen, Gummibonbons und Gelees, Toffees und Nougat, Sonstige sind als Segmente nach Süßwarenvariante abgedeckt. Convenience-Store, Online-Einzelhandelsgeschäft, Supermarkt/Hypermarkt, Sonstige sind als Segmente nach Vertriebskanal abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Hartbonbons |

| Pfefferminzbonbons |

| Pastillen, Gummibonbons und Gelees |

| Toffees und Nougat |

| Lutscher |

| Sonstige |

| Einzelportionen |

| Multipacks |

| Massenmarkt |

| Premium |

| Supermarkt/Hypermarkt |

| Online-Einzelhandelsgeschäft |

| Convenience-Store |

| Sonstige Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Produkttyp | Hartbonbons |

| Pfefferminzbonbons | |

| Pastillen, Gummibonbons und Gelees | |

| Toffees und Nougat | |

| Lutscher | |

| Sonstige | |

| Verpackungstyp | Einzelportionen |

| Multipacks | |

| Preissegment | Massenmarkt |

| Premium | |

| Vertriebskanal | Supermarkt/Hypermarkt |

| Online-Einzelhandelsgeschäft | |

| Convenience-Store | |

| Sonstige Vertriebskanäle | |

| Land | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Marktdefinition

- Milch- und Weißschokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees & Nougat - Toffees umfassen harte, kaubare und kleine oder mundgerechte Bonbons, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist eine kaubare Süßigkeit mit Mandeln, Zucker und Eiweiß als Grundzutaten; sie hat ihren Ursprung in europäischen und nahöstlichen Ländern.

- Müsliriegel - Ein Snack, der aus Frühstücksmüsli besteht, das in eine Riegelform gepresst und mit einer Art essbarem Klebstoff zusammengehalten wird. Der Umfang umfasst Snackriegel aus Getreide wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Müsliriegel, Müsli-Leckerbissen oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die üblicherweise aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltiger Kaugummi und zuckerfreier Kaugummi.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Zartbitterschokolade | Zartbitterschokolade ist eine Form von Schokolade, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, typischerweise rund oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus Zartbitterschokolade hergestellt, die einen geringen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbons | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, kauendes, oft braunes Bonbon, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Ein kauendes oder sprödes Bonbon, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein Müsliriegel ist ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Getreide und in der Regel getrockneten Früchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen Trockenfrüchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Leckereien herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Richtlinien entsprechen, die von den zuständigen Behörden empfohlen werden. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keine Identitätsnorm haben oder in irgendeiner Weise von einer vorgeschriebenen Norm abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte Chemikalie, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es ist eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastillen | Eine Art brasilianisches Bonbon aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Bonbons, die mit einer harten Zuckerhülle überzogen sind. |

| CHOPRABISCO | Königlich Belgischer Verband der Schokoladen-, Pralineen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in der Süßwarenherstellung verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die dabei hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die grundlegende Ernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Zichorienwurzelextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibonbons | Ein kauendes, gelatinebasiertes Bonbon, das oft mit Fruchtgeschmack aromatisiert ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen