Marktgröße und Marktanteil des Zuckerkonfektmarkts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

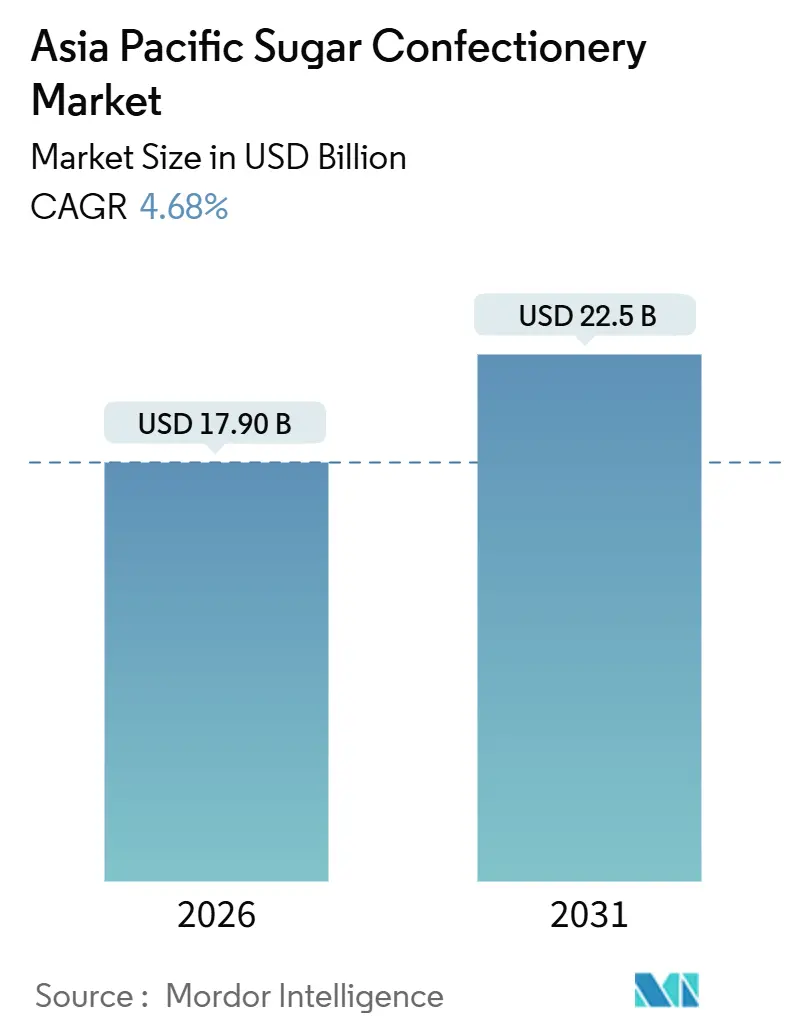

| Marktgröße (2025) | 17.90 Milliarden US-Dollar |

| Marktgröße (2031) | 22.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

| Größter Markt | China |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Zuckerkonfektmarkts im asiatisch-pazifischen Raum von Mordor Intelligence

Der Zuckerkonfektmarkt im asiatisch-pazifischen Raum belief sich im Jahr 2026 auf 17,90 Milliarden USD und wird bis 2031 voraussichtlich 22,50 Milliarden USD erreichen, was einem CAGR von 4,68 % entspricht und bestätigt, dass die Marktgröße des Zuckerkonfektmarkts im asiatisch-pazifischen Raum in einem stabilen mittleren einstelligen Bereich expandiert. Produktreformulierung, funktionelle Anreicherung und gamifizierte Verpackungen verändern die Verbrauchererwartungen, während der Lebensmittel-E-Commerce und Convenience-Stores die Kaufgelegenheiten vervielfachen. Multinationale Unternehmen lokalisieren ihre Produktion, um Vorlaufzeiten zu verkürzen und Zollhindernisse zu umgehen, während regionale Akteure durch Halal-, botanische und zuckerreduzierte Nischen Schritt halten. Mäßigende Rohzuckerpreise entlasten den Kostendruck, obwohl extreme Wetterbedingungen ein Margenrisiko darstellen. Eine erhöhte regulatorische Kontrolle bei synthetischen Farbstoffen beschleunigt die Einführung natürlicher Alternativen und beeinflusst die Forschungs- und Entwicklungsbudgets im gesamten Zuckerkonfektmarkt im asiatisch-pazifischen Raum.

Wichtigste Erkenntnisse des Berichts

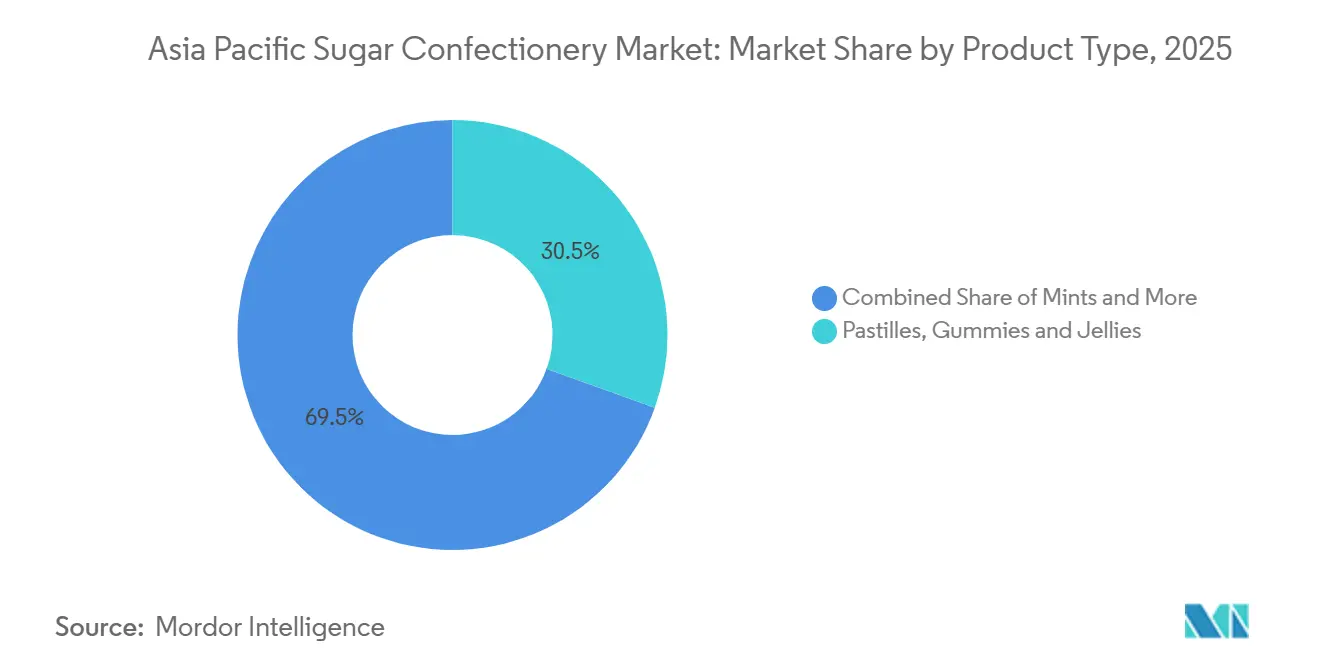

- Nach Produkttyp hielten Pastillen, Gummibonbons und Gelees im Jahr 2025 einen Marktanteil von 30,5 % am Zuckerkonfektmarkt im asiatisch-pazifischen Raum.

- Power-Pfefferminzbonbons werden bis 2031 voraussichtlich mit einem CAGR von 7,4 % wachsen – dem schnellsten Wachstum unter allen Produkttypen innerhalb der Marktgröße des Zuckerkonfektmarkts im asiatisch-pazifischen Raum.

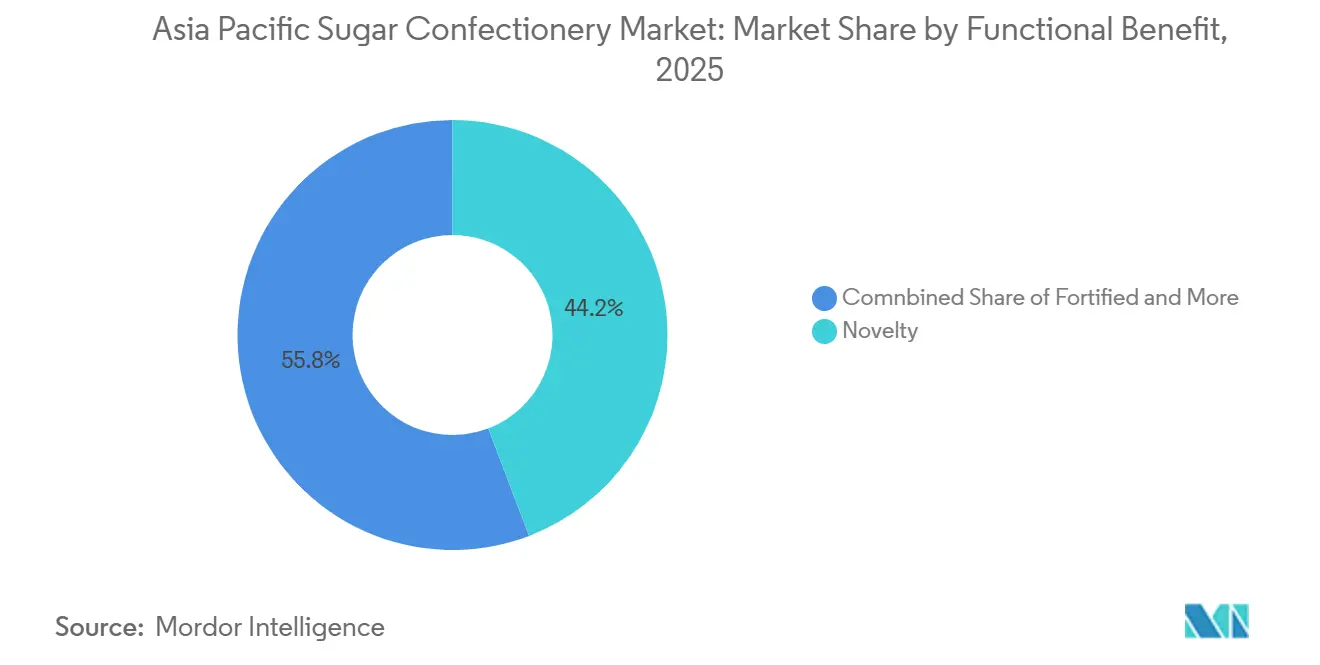

- Nach Funktionsnutzen dominierten neuheitsgetriebene Varianten im Jahr 2025 mit einem Umsatzanteil von 44,2 %, während angereicherte Süßwaren bis 2031 mit einem CAGR von 9 % zulegen.

- Nach geografischer Region führte China im Jahr 2025 mit einem Umsatzanteil von 28,1 %, während Indien bis 2031 mit einem CAGR von 6,8 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Zuckerkonfektmarkts im asiatisch-pazifischen Raum

Auswirkungsanalyse der Treiber*

| TREIBER | (~)% AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER EINFLUSS |

|---|---|---|---|

| Steigende Pro-Kopf-Snackgelegenheiten in Schwellenländern | +1.2% | Indien, Indonesien, Vietnam, Philippinen, mit Ausstrahlungseffekten auf Thailand | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Innovationszyklen bei Geschmack und Textur durch führende Marken | +0.9% | Global, mit beschleunigter Einführung in China, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Durch Premium-Schenkung bedingte Nachfragespitzen in der Festsaison | +0.7% | China, Indien, Südostasien (Chinesisches Neujahr, Diwali, Mittherbstfest) | Kurzfristig (≤ 2 Jahre) |

| Rasche Expansion von Discountern und Billigkaufhäusern | +0.8% | Indonesien, Thailand, Vietnam, Philippinen, ländliches Indien | Mittelfristig (2–4 Jahre) |

| Positionierung als erlaubter Genuss durch zuckerreduzierte Rezepturen | +0.6% | Singapur, Australien, Japan, urbanes China | Langfristig (≥ 4 Jahre) |

| Gamifizierte/Sammelverpackungen, die Impulskäufe fördern | +0.5% | Südostasien, China, Südkorea (Jugendliche demografische Gruppe) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Pro-Kopf-Snackgelegenheiten in Schwellenländern

Die Urbanisierung in Indien, Indonesien und Vietnam fragmentiert die Mahlzeitmuster in mehrere Snackgelegenheiten, wobei Konfekt die Lücke zwischen Frühstück und Mittagessen füllt oder als abendliche Energiebrücke dient. Die Durchdringung des organisierten Einzelhandels in Indien erreichte im Jahr 2025 mehr als 14 %, dennoch fügen Städte der zweiten Stufe wie Pune und Coimbatore Verkaufsflächen im modernen Handel mit dem doppelten nationalen Durchschnitt hinzu und integrieren Marken-Zuckerkonfekt in Vertriebsnetze, die zuvor von unverpackten lokalen Süßwaren dominiert wurden. Die indonesische Mittelklasse, die bis 2030 voraussichtlich 135 Millionen überschreiten wird [1]University of Southern California, USA, "Der Aufstieg der Mittelklasse in Indonesien: Chancen und Herausforderungen", cipe.umd.edu, treibt die Nachfrage nach einzeln verpackten Bonbons, die in Motorradpendler passen – ein Format, das Mars Wrigley und Perfetti Van Melle in ihren Produktfahrplänen für Südostasien priorisieren. Die Dichte der Convenience-Stores auf den Philippinen – ein Geschäft pro 2.800 Einwohner in Metro Manila – schafft mehrere tägliche Kaufberührungspunkte und wandelt gelegentliche Besucher in gewohnheitsmäßige Bonbonkäufer um.

Positionierung als erlaubter Genuss durch zuckerreduzierte Rezepturen

Gesundheitsbewusste Verbraucher in Singapur, Australien und Japan fordern Konfekt, das Genuss ohne schlechtes Gewissen bietet – ein Widerspruch, den Marken durch zuckerreduzierte Formulierungen und funktionelle Anreicherung auflösen. Die letzte Phase der thailändischen Zuckersteuer, die im April 2025 umgesetzt wurde [2]BANGKOK GLOBAL LAW, "Umsetzung der letzten Phase der zuckerbasierten Verbrauchsteuer nach dem thailändischen Verbrauchsteuergesetz", www.bgloballaw.com, legte eine Obergrenze von 10 Gramm pro 100 Milliliter fest, die Bonbonhersteller für feste Formate freiwillig übernehmen, um künftigen Regulierungen zuvorzukommen. Singapurs Nutri-Grad-Kennzeichnung, die auf der Grundlage des Zucker- und gesättigten Fettgehalts Noten von A bis D vergibt, steuert die Hersteller zu natürlichen Süßungsmitteln wie Stevia und Mönchsfrucht, obwohl die Verbraucherakzeptanz aufgrund von Geschmacksnachklang-Bedenken uneinheitlich bleibt. EKOLOs zuckerfreie Phlorotannin-Bonbons, die 2024 in Südkorea eingeführt wurden, nutzen aus Meeresalgen gewonnene Süßungsmittel, um sich als „funktioneller Genuss” zu positionieren – eine Rahmung, die bei der Altersgruppe 35 bis 50 Jahre Anklang findet, die metabolische Gesundheitsvorteile anstrebt. Australiens Regulierungsrahmen erlaubt gesundheitsbezogene Angaben auf Konfekt, das mit Vitaminen oder Mineralien angereichert ist – eine Möglichkeit, die Nestlé und Perfetti Van Melle nutzen, um Premiumpreise bei Produkten zu rechtfertigen, die ansonsten nur über den Geschmack konkurrieren würden.

Durch Premium-Schenkung bedingte Nachfragespitzen in der Festsaison

Festliches Schenken im asiatisch-pazifischen Raum erzeugt Nachfrageschwankungen, die in Märkten wie China und Indien 30 % bis 40 % des jährlichen Konfektumsatzes ausmachen können. Das chinesische Neujahr treibt Massenkäufe von einzeln verpackten Hartbonbons und Toffees an, die in rot-goldenen Dosen verpackt sind und Wohlstand signalisieren, während die indische Diwali-Saison Familien dazu veranlasst, neben traditionellen Süßwaren auch gemischte Bonbonboxen auszutauschen. Mondelēz' Investition von 200 Millionen USD im Jahr 2024 in seine Sri-City-Anlage umfasste eine flexible Verpackungslinie, die innerhalb von 4 Stunden zwischen alltäglichen und festlichen Formaten wechseln kann – eine Fähigkeit, die das Lagerrisiko in absatzschwachen Monaten reduziert. Japans White Day und Valentinstag-Rituale erhalten das ganzjährige Interesse an premium schokoladenüberzogenem Konfekt aufrecht, dennoch gewinnen Zuckerbonbonmarken Marktanteile, indem sie Fruchtgelees als leichtere, kalorienärmere Schenkungsalternative positionieren. Das Mittherbstfest in Südostasien weitet sich über Mondkuchen hinaus auf Konfektgeschenksets aus – ein Trend, den Lotte und Meiji mit limitierten Verpackungen ausnutzen, die gleichzeitig als Sammlerstücke dienen.

Rasche Expansion von Discountern und Billigkaufhäusern

Discountketten und Billigkaufhäuser demokratisieren den Zugang zu Markenkonfekt in ländlichen und stadtnahen Gebieten des asiatisch-pazifischen Raums – eine Distributionsverschiebung, die Lieferanten zwingt, Packungsgrößen und Preisstrukturen zu überdenken. 7-Eleven betrieb im Jahr 2025 mehr als 65.000 Filialen in der Region [3]Seven & i Holdings Co., Ltd., "Monatliche Geschäftsentwicklung", www.7andi.com, wobei Indonesien und Thailand die schnellsten Nettoeröffnungsraten verzeichneten, während Lawsons Partnerschaft mit Alfamart Convenience-Outlets in javanischen Dörfern etabliert, die zuvor auf Tante-Emma-Läden angewiesen waren. Diese Formate priorisieren Einzelportions-SKUs mit einem Preis unter 0,50 USD – eine Schwelle, die Hersteller zwingt, Portionsgrößen zu reduzieren oder niedrigere Stückmargen zu akzeptieren. Mars Wrigleys Einführung von 5-Gramm-Skittles-Beuteln in Indien und auf den Philippinen im Jahr 2025 zielt auf diesen Kanal ab und tauscht Marge gegen Volumen in Märkten, in denen Erstversuche der Schlüssel zur Gewohnheitskonsumption sind. Thailands Discountlebensmittelhändler wie Makro und Lotus's bündeln Konfekt in Mehrfachpackungen, die gegenüber den Supermarktpreisen 15 % bis 20 % Einsparungen bieten – eine Taktik, die preissensible Käufer von Premium-Hypermarktgängen ablenkt.

Auswirkungsanalyse der Hemmnisse*

| HEMMNIS | (~)% AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER EINFLUSS |

|---|---|---|---|

| Einführung von Zuckersteuern und Anti-Adipositas-Kampagnen | -0.8% | Thailand, Singapur, Malaysia, mit möglicher Ausweitung auf Indonesien, Philippinen | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohzuckerpreise mit Margendruck auf die Hersteller | -0.5% | Global, mit akuter Betroffenheit in Indien, China, Australien (zuckerrohrproduzierende Regionen) | Kurzfristig (≤ 2 Jahre) |

| Mangel an pharmazeutischem Gelatine für Gummibonbons | -0.4% | China, Japan, Südkorea (hoher Pro-Kopf-Gummibonbonkonsum) | Mittelfristig (2–4 Jahre) |

| Erhöhte regulatorische Kontrolle synthetischer Farbstoffe | -0.3% | China, Australien, Japan (strenge Lebensmittelsicherheitssysteme) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung zuckerreduzierter Produkte und Anti-Adipositas-Kampagnen

Fiskalische Maßnahmen, die auf zuckergesüßte Produkte abzielen, verändern Formulierungsstrategien und beeinträchtigen das Mengenwachstum in Märkten, in denen Regierungen Volksgesundheitsergebnisse über Brancheneinnahmen stellen. Das Handbuch der Weltgesundheitsorganisation (WHO) aus dem Jahr 2025 zur Besteuerung zuckergesüßter Getränke (SSB) dokumentierte, dass Thailands Stufenansatz den Pro-Kopf-Zuckerkonsum zwischen 2019 und 2025 um 8,6 % reduzierte – ein Rückgang, den Konfektmarken durch Portionskontrolle und den Einsatz natürlicher Süßungsmittel kompensieren. Singapurs Nutri-Grad-System lenkt, obwohl nicht fiskalischer Natur, die Verbraucherwahl durch eine Frontseiten-Kennzeichnung mit intuitiven Buchstabennoten auf zuckerärmere Optionen – ein Mechanismus, der sich nach Befürchtung der Marken auch auf festes Konfekt ausweiten könnte, wenn die Adipositasraten weiter steigen. Malaysias Gesundheitsministerium schlug Ende 2025 einen Zuckersteuerrahmen vor, obwohl die parlamentarische Genehmigung noch aussteht, was regulatorische Unsicherheit schafft, die langfristige Kapitalallokation für neue Produktionslinien verzögert.

Erhöhte regulatorische Kontrolle synthetischer Farbstoffe

Lebensmittelsicherheitsbehörden in China, Australien und Japan verschärfen die zulässigen Grenzwerte für synthetische Farbstoffe und zwingen Hersteller, Produkte zu reformulieren oder das Risiko zu tragen, aus wichtigen Einzelhandelsketten ausgelistet zu werden. Chinas GB-2760-2024-Standard, der ab Januar 2025 gilt, reduzierte die zulässige Konzentration von Tartrazin (Gelb 5) und Allurarot (Rot 40) um 20 % – eine Änderung, die Mars Wrigley und Mondelez zwang, Skittles- und Cadbury-Formulierungen für den chinesischen Markt anzupassen. Die australische Lebensmittelbehörde Food Standards Australia New Zealand (FSANZ) schrieb Warnhinweise auf Produkten vor, die sechs synthetische Farbstoffe enthalten, die mit Hyperaktivität bei Kindern in Verbindung gebracht werden – eine Anforderung, die Nestlé dazu veranlasste, KITKAT Chunky-Varianten auf natürliche Rote-Beete- und Kurkumaextrakte umzustellen. Natürliche Farbstoffe kosten 3- bis 5-mal mehr als synthetische Alternativen und weisen eine geringere Stabilität gegenüber Wärme und Licht auf – Herausforderungen, die die Produktionskosten erhöhen und die Haltbarkeit verkürzen. Japanische Verbraucherschutzgruppen drängen Einzelhändler, „Clean-Label”-Konfekt zu priorisieren – ein Trend, der kleinere handwerkliche Marken gegenüber multinationalen Portfolios begünstigt, die noch dabei sind, sich von synthetischen Zutaten zu lösen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gummibonbons sichern Marktanteil, Power-Pfefferminzbonbons auf dem Vormarsch

Pastillen, Gummibonbons und Gelees hielten im Jahr 2025 einen Marktanteil von 30,5 %, eine Dominanz, die in ihrer Vielseitigkeit für alle Altersgruppen und ihrer Fähigkeit begründet ist, als Träger für funktionelle Inhaltsstoffe wie Vitamine, Koffein oder Botanika zu dienen. Power-Pfefferminzbonbons werden bis 2031 voraussichtlich mit einem CAGR von 7,4 % wachsen und alle anderen Produkttypen übertreffen, da Pendler in der Stadt und Studierende portable Energie-Boosts suchen, die in die Tasche passen und sofortige Erfrischung bieten. Hartbonbons, der traditionelle Anker der Kategorie, stabilisieren sich bei einem Anteil von rund 20 %, da Marken nostalgische Geschmacksrichtungen – Butterscotch, Pfefferminze – mit zuckerfreien Formulierungen kombinieren, um ältere Verbraucher zu halten, denen Zahngesundheit wichtig ist. Toffees und Nougat nehmen eine mittlere Position ein und profitieren von Premium-Schenkungsanlässen, sind jedoch durch klebrige Texturen eingeschränkt, die den Unterwegskonsum limitieren. Lutscher sind zwar eine Nischenprodukt, gewinnen jedoch in Südostasien durch Charakter-Lizenzierungen von Disney und Marvel an Bedeutung, die Kinderunterhaltung in Impulskäufe an der Kasse verwandeln. Standard-Pfefferminzbonbons halten einen stabilen Marktanteil, indem sie als Atemfrischer-Basis in Märkten wie Japan und Südkorea dienen, wo soziale Etikette rund um Mundhygiene den gewohnheitsmäßigen Konsum antreibt. Awak'n Energy Mints, die im Jahr 2025 eingeführt wurden, kombinieren 50 Milligramm Koffein mit B-Vitaminen, um sich als funktionelle Alternative zu Energydrinks zu positionieren – eine Rahmung, die bei Fitnessbegeisterten und Nachtschichtarbeitern Anklang findet.

Nach Funktionsnutzen: Neuheit führt, angereicherte Produkte beschleunigen sich

Neuheitsgetriebene Produkte erzielten im Jahr 2025 einen Anteil von 44,2 % am Funktionsnutzenumsatz, was den Verbraucherappetit für limitierte Geschmacksrichtungen, saisonale Verpackungen und sensorische Erlebnisse widerspiegelt, die über die grundlegende Süße hinausgehen. Angereichertes Konfekt beschleunigt sein Wachstum mit einem CAGR von 9 %, da Marken Mikronährstoffe wie Vitamin C, Zink und Kalzium einbetten, um Premiumpreise zu rechtfertigen und gesundheitsbewusste Eltern anzusprechen, die zugelassene Leckereien für ihre Kinder suchen. Verdauungs- und Botanika-Varianten sind zwar in absolutem Volumen kleiner, etablieren jedoch eine Nische im städtischen China und Singapur, wo Prinzipien der traditionellen chinesischen Medizin Glaubwürdigkeit für mit Ingwer, Ginseng oder Chrysantheme angereicherte Bonbons verleihen. Das Segment „Sonstige” umfasst zuckerfreie und kalorienreduzierte Angebote für diabetische oder gewichtsbewusste Verbraucher – eine demografische Gruppe, die Australiens Regulierungsumfeld durch permissive Rahmenbedingungen für gesundheitsbezogene Angaben unterstützt.

Nach Vertriebskanal: Hypermärkte dominieren, Online-Handel wächst rasant

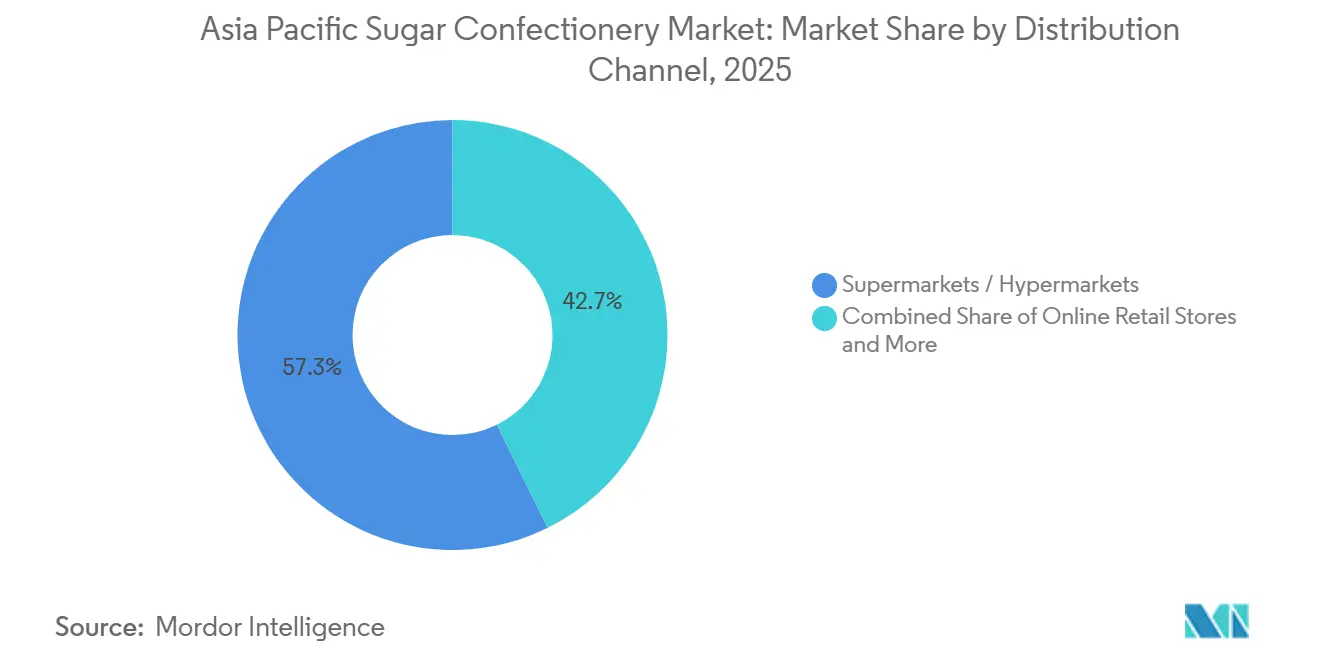

Supermärkte und Hypermärkte machten im Jahr 2025 57,3 % des Vertriebs aus – ein Spiegelbild ihrer Fähigkeit, ein breites Sortiment, Aktionspreise und Impulskauf-Merchandising an den Kassenzonen anzubieten. Online-Einzelhandelsgeschäfte expandieren mit einem CAGR von 11,4 %, angetrieben durch eine Same-Day-Delivery-Infrastruktur in Jakarta, Bangkok und Manila, die digitales Stöbern in sofortige Befriedigung verwandelt. Convenience-Stores sind zwar in absolutem Anteil kleiner, haben jedoch in Japan und Südkorea überproportionalen Einfluss, wo 24-Stunden-Verfügbarkeit und dichte städtische Präsenz mehrere tägliche Kaufgelegenheiten schaffen. Andere Kanäle, darunter Verkaufsautomaten und Fachkonfektboutiquen, erfüllen Nischenrollen, ihre Fragmentierung erschwert jedoch die Distribution für Marken, die nach Skalierbarkeit streben.

Geografische Analyse

China hielt im Jahr 2025 einen Anteil von 28,1 % am regionalen Umsatz, dennoch verlangsamt sich seine Wachstumsrate, da die Urbanisierung ein Plateau erreicht und gesundheitsbewusste Verbraucher diskretionäre Ausgaben auf funktionelle Lebensmittel und Getränke verlagern. Indien expandiert bis 2031 mit einem CAGR von 6,8 %, angetrieben durch steigende Pro-Kopf-Einkommen, die Durchdringung des organisierten Einzelhandels und Nachfragespitzen in der Festsaison während Diwali, Holi und regionalen Erntedankfesten. Japans Markt stabilisiert sich, da eine alternde Bevölkerung schleimhautberuhigenden Lutschtabletten und zuckerreduzierten Formaten gegenüber traditionellen Hartbonbons den Vorzug gibt – eine demografische Verschiebung, der Meiji und Morinaga durch kollagenhaltige und propolis-angereicherte Produktlinien begegnen. Australiens Regulierungsumfeld, das gesundheitsbezogene Angaben auf angereichertem Konfekt erlaubt, steuert Innovationen hin zu vitaminangereicherten Gummibonbons, die Eltern ansprechen, die zugelassene Leckereien für Kinder suchen. Indonesiens Mittelklasse, die bis 2030 voraussichtlich 135 Millionen überschreiten wird, zieht Markenzuckerkonfekt in Vertriebsnetze, die zuvor von unverpackten lokalen Süßwaren dominiert wurden – ein Übergang, den Lotte und Perfetti Van Melle durch Partnerschaften mit den Convenience-Ketten Alfamart und Indomaret beschleunigen.

Südkoreas hohe Convenience-Store-Dichte in Seoul schafft habituelle Kaufschleifen, in denen Verbraucher mehrmals wöchentlich einkaufen – ein Muster, das Impulskäufe von limitierten Bonbonverpackungen und Sammelkooperationen fördert. Thailands letzte Phase der Zuckersteuer, die im April 2025 umgesetzt wurde, drängt Hersteller zu zuckerreduzierten Formulierungen und natürlichen Süßungsmitteln – ein regulatorischer Anstoß, den Singapurs Nutri-Grad-Kennzeichnung durch nicht-fiskalische Verbraucherorientierung repliziert. Singapurs kompakte Geografie und hohe Smartphone-Durchdringung machen es zu einem Testfeld für E-Commerce-Innovationen wie 30-Minuten-Lieferfenster und Augmented-Reality-Verpackungserlebnisse, die digitales Engagement in physische Käufe umwandeln. Das übrige asiatisch-pazifische Gebiet, einschließlich Vietnam, Philippinen, Malaysia und aufstrebenden Märkten wie Myanmar und Kambodscha, expandiert schneller als der regionale Durchschnitt, da moderne Einzelhandelsformate Markenzuckerkonfekt in Vertriebsnetze einführen, die zuvor auf Tante-Emma-Läden angewiesen waren. Vietnams Eröffnung einer Lotte-Konfektfabrik im Jahr 2024 signalisiert das Vertrauen multinationaler Unternehmen in die Fertigungskostenstruktur des Landes und seine Rolle als Exportdrehscheibe für benachbarte ASEAN-Märkte Lotte Confectionery.

Ferreros Erweiterung seiner Hangzhou-Anlage im Jahr 2024, bei der eine dedizierte Linie für Gummibonbons mit doppelter Textur hinzugefügt wurde, unterstreicht Chinas anhaltende Bedeutung sowohl als Verbrauchsmarkt als auch als regionale Fertigungsdrehscheibe Ferrero Group. Indiens Mondelez-Investition von 200 Millionen USD in seine Sri-City-Anlage, die 2024 angekündigt wurde, spiegelt das Vertrauen in die langfristige Wachstumsentwicklung des Landes wider, trotz kurzfristiger Gegenwinds durch Rohstoffinflation und fragmentierten Vertrieb Mondelez International. Japans Premium-Konfektsegment zieht die Aufmerksamkeit europäischer Marken wie Lindt und Fazer auf sich, die sich als Luxus-Schenkungsoptionen positionieren und Aufpreise von 50 % bis 80 % gegenüber inländischen Anbietern erzielen. Der Festkalender Südostasiens – Chinesisches Neujahr, Hari Raya, Songkran – erzeugt Nachfrageschwankungen, die 30 % bis 40 % des Jahresumsatzes ausmachen können – eine Saisonalität, die flexible Fertigungs- und Verpackungskapazitäten erfordert, um Lagerveralterung in absatzschwachen Monaten zu vermeiden.

Wettbewerbslandschaft

Der Zuckerkonfektmarkt im asiatisch-pazifischen Raum weist eine moderate Konsolidierung auf, bei der globale Konzerne wie Mars, Ferrero, Mondelez, Haribo und Perfetti Van Melle neben regionalen Champions wie Lotte, Meiji, Hsu Fu Chi und Morinaga konkurrieren. Dieses Gleichgewicht schafft Weißraumchancen für Nischenanbieter, die halal-zertifizierte Gummibonbons in Indonesien, zuckerfreie Hartbonbons in Südkorea oder botanisch angereicherte Lutschtabletten im städtischen China anbieten – Segmente, die multinationale Portfolios aufgrund von Mengenschwellen oder regulatorischer Komplexität oft übersehen.

Strategische Muster betonen lokalisierte Produktion zur Nutzung festsaisonbedingter Nachfragespitzen, wobei Mars Wrigleys Fabrikerweiterung in Pune im Jahr 2025 und Ferreros Hangzhou-Anlage das Engagement für inländische Fertigung demonstrieren, das Vorlaufzeiten und Zollrisiken reduziert. Gamifizierte Verpackungen – OREO x Pokémon in Südostasien, KITKAT x POP MART in Singapur – verwandeln Regalspräsenz in Social-Media-Viralität, eine Taktik, die überproportional Impulskäufe bei Gen-Z- und Millennials-Verbrauchern antreibt, die neben dem Geschmack auch Sammelcharakter schätzen. Der Einsatz von Technologie unterscheidet Marktführer von Nachzüglern: Mondelēz' Sri-City-Investition im Jahr 2024 umfasste eine flexible Verpackungslinie, die innerhalb von 4 Stunden zwischen alltäglichen und festlichen Formaten wechseln kann – eine Fähigkeit, die das Lagerrisiko reduziert und die Markteinführungszeit für limitierte SKUs beschleunigt Mondelez International.

Kleinere Herausforderer wie EKOLO in Südkorea und Boncha Bio in Japan bringen etablierte Unternehmen in Bedrängnis, indem sie funktionelle Inhaltsstoffe – Phlorotannine, Probiotika, Adaptogene – in Bonbonmatrices einbetten, die neben Genuss auch Gesundheitsvorteile bieten – eine Positionierung, die Premiumpreise rechtfertigt und gesundheitsbewusste Verbraucher anspricht, die bereit sind, 30 % bis 50 % mehr als für Standardformate zu zahlen. Aufstrebende Disruptoren nutzen den direkten E-Commerce an Verbraucher, um traditionelle Einzelhandelsmargen zu umgehen – eine Strategie, die Mars Wrigley in China mit personalisierten M&M's pilotiert hat und die kleinere Marken durch Abonnementboxen und Influencer-Partnerschaften auf Tmall und JD.com replizieren. Die Einhaltung sich entwickelnder Lebensmittelsicherheitsstandards – Chinas GB-2760-2024, Australiens FSANZ-Farbstoffwarnungen – wird zu einem Wettbewerbsvorteil, da Marken mit robusten Forschungs- und Entwicklungs-Pipelines schneller reformulieren können als Wettbewerber, die durch veraltete Lieferketten oder begrenzten Zugang zu Lieferanten natürlicher Zutaten eingeschränkt sind.

Marktführer der Zuckerkonfektbranche im asiatisch-pazifischen Raum

Mars Incorporated

Mondelēz International Inc.

Morinaga & Co. Ltd

Nestlé SA

Perfetti Van Melle Holding B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Mondelez India hat eine neue Zusammenarbeit zwischen Oreo und „Pokémon” angekündigt. Die limitierten Kekse zeigen 16 einzigartige „Pokémon”-Designs. Diese Einführung beinhaltet auch einen speziellen gelben Keks – ein erstes Mal für Oreo in Indien.

- September 2024: Mondelez investiert 1.600 Crore Rupien, um seine Anlage in Sri City, Indien, zu erweitern. Die Anlage verfügt derzeit über eine Kapazität von etwa einem Lakh Tonnen pro Jahr. Mit dieser Erweiterung plant das Unternehmen, zusätzliche Produktvarianten in der Anlage einzuführen.

- März 2023: Lotte Vietnam Co., Ltd. hat die Lotte My Phuoc-Fabrik in der Provinz Binh Duong, Vietnam, eingeweiht. Diese Anlage wird Bouchee-Kuchen und Choco-Pie-Produkte unter der Marke Lotte Chocolat herstellen.

Berichtsumfang des Zuckerkonfektmarkts im asiatisch-pazifischen Raum

Hartbonbons, Lutscher, Pfefferminzbonbons, Pastillen, Gummibonbons und Gelees, Toffees und Nougat, Sonstige sind als Segmente nach Konfektvariante abgedeckt. Convenience-Store, Online-Einzelhandelsgeschäft, Supermarkt/Hypermarkt, Sonstige sind als Segmente nach Vertriebskanal abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Neuseeland, Südkorea sind als Segmente nach Land abgedeckt.| Hartbonbons | |

| Pfefferminzbonbons | Power-Pfefferminzbonbons |

| Standard-Pfefferminzbonbons | |

| Pastillen, Gummibonbons und Gelees | |

| Toffees und Nougat | |

| Lutscher | |

| Sonstige |

| Neuheit |

| Angereichert |

| Verdauungs- / Botanika-Varianten |

| Sonstige |

| Supermärkte / Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Convenience-Stores |

| Sonstige Kanäle |

| China |

| Indien |

| Japan |

| Australien |

| Indonesien |

| Südkorea |

| Thailand |

| Singapur |

| Übriger asiatisch-pazifischer Raum |

| Nach Produkttyp | Hartbonbons | |

| Pfefferminzbonbons | Power-Pfefferminzbonbons | |

| Standard-Pfefferminzbonbons | ||

| Pastillen, Gummibonbons und Gelees | ||

| Toffees und Nougat | ||

| Lutscher | ||

| Sonstige | ||

| Nach Funktionsnutzen | Neuheit | |

| Angereichert | ||

| Verdauungs- / Botanika-Varianten | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte / Hypermärkte | |

| Online-Einzelhandelsgeschäfte | ||

| Convenience-Stores | ||

| Sonstige Kanäle | ||

| Nach geografischer Region | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

Marktdefinition

- Milch- und Weißschokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaomasse hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaomasse. Der Umfang umfasst reguläre Schokoladen sowie zucker- und zuckerfreie Varianten.

- Toffees und Nougat - Toffees umfassen harte, zähe und kleine oder bissgroße Bonbons, die unter der Bezeichnung Toffee oder toffeeartiges Konfekt vermarktet werden. Nougat ist ein zähes Konfekt aus Mandeln, Zucker und Eiweiß als Grundzutaten; es hat seinen Ursprung in europäischen und nahöstlichen Ländern.

- Getreideriegel - Ein Snack aus Frühstücksflocken, die zu einer Riegelform gepresst und mit einem essbaren Bindemittel zusammengehalten werden. Der Umfang umfasst Snackriegel aus Getreidesorten wie Reis, Hafer, Mais usw., gemischt mit einem Bindemittelsirup. Dazu gehören auch Produkte, die als Getreideriegel, Getreidesnackriegel oder Kornriegel gekennzeichnet sind.

- Kaugummi - Ein Präparat zum Kauen, das in der Regel aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat hergestellt wird. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltiger Kaugummi und zuckerfreier Kaugummi.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Dunkle Schokolade | Dunkle Schokolade ist eine Schokoladenart, die Kakaomasse und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, in der Regel etwa 30 Prozent oder mehr. |

| Milchschokolade | Milchschokolade wird aus dunkler Schokolade mit geringem Kakaomasse-Anteil und höherem Zuckergehalt sowie einem Milchprodukt hergestellt. |

| Hartbonbons | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Süßgebäck, das aus Zucker und Butter gekocht wird. |

| Nougat | Ein zähes oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Getreideriegel | Ein Getreideriegel ist ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Getreideflocken und in der Regel Trockenfrüchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Proteinen im Verhältnis zu Kohlenhydraten und Fetten aufweisen. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen Trockenfrüchten und Nusszusätzen sowie in einigen Fällen Aromen. |

| NCA | Die Nationale Konfektionärsvereinigung (National Confectioners Association) ist eine amerikanische Branchenorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Süßwaren herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraxis (Current Good Manufacturing Practices) sind diejenigen, die den von den zuständigen Behörden empfohlenen Richtlinien entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keine Identitätsnorm haben oder in irgendeiner Weise von einer vorgeschriebenen Norm abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel auf der Grundlage ihrer Verdauungsgeschwindigkeit und des Anstiegs des Blutzuckerspiegels über einen bestimmten Zeitraum. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte chemische Verbindung, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Ohne bestimmte Inhaltsstoffe wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Es handelt sich um eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Konfekt verwendet wird. |

| Pastillen | Eine Art brasilianischer Bonbon aus Zucker, Eiern und Milch. |

| Dragées | Kleine, runde Bonbons, die mit einer harten Zuckerhülle überzogen sind. |

| CHOPRABISCO | Königlich belgischer Verband der Schokoladen-, Pralinenmacher-, Biskuit- und Konfektindustrie – ein Branchenverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, eine Reihe von Vorschriften, die definieren, was in Deutschland als „Schokolade” gekennzeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Obst und Gemüse gewonnen wird. Es wird in Konfekt verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Zuckerart, die aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die dabei hilft, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, lila und blauen Farben von Konfekt verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die verändert wurden, um zusätzliche gesundheitliche Vorteile über die Grundernährung hinaus zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmittel-Service-Prozess den Standards des jüdischen Speisegesetzes entsprechen. |

| Chicorée-Wurzelextrakt | Ein natürlicher Extrakt aus der Chicorée-Wurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibonbons | Ein zähes, gelatinebasiertes Bonbon, das oft mit Fruchtaroma versehen ist. |

| Nutraceuticals | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen