Nordamerika Compound-Schokolade Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

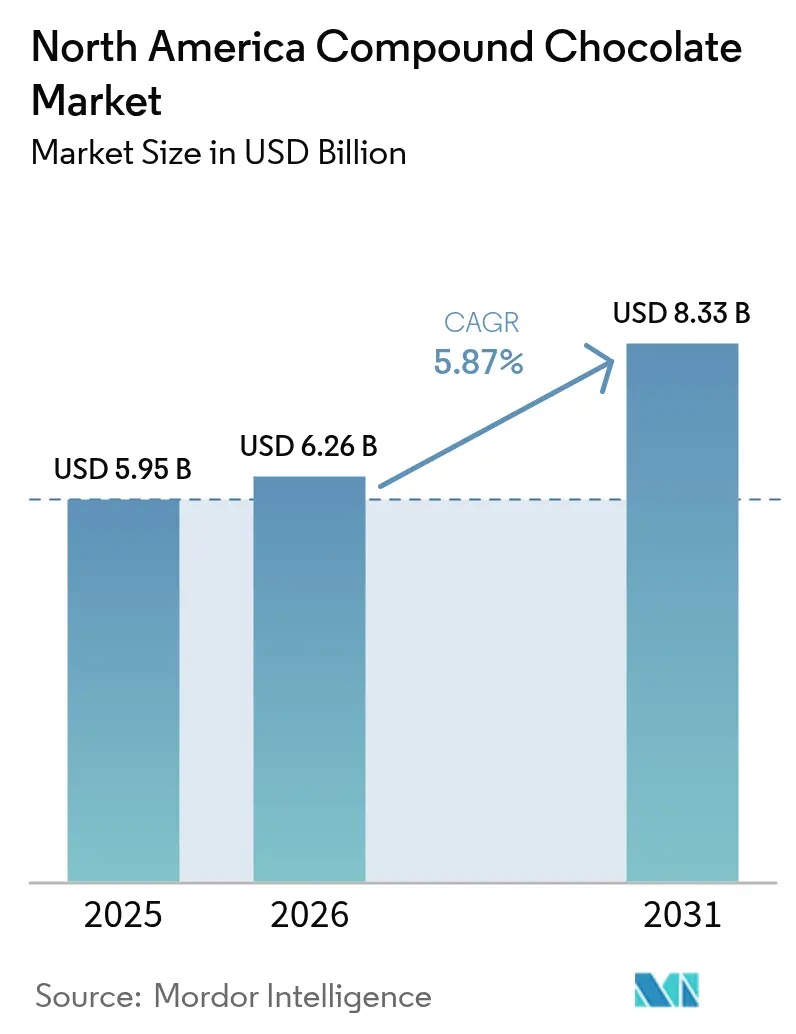

| Marktgröße im Basisjahr (2025) | 5.95 Milliarden US-Dollar |

| Marktgröße (2026) | 6.26 Milliarden US-Dollar |

| Marktgröße (2031) | 8.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.87% CAGR |

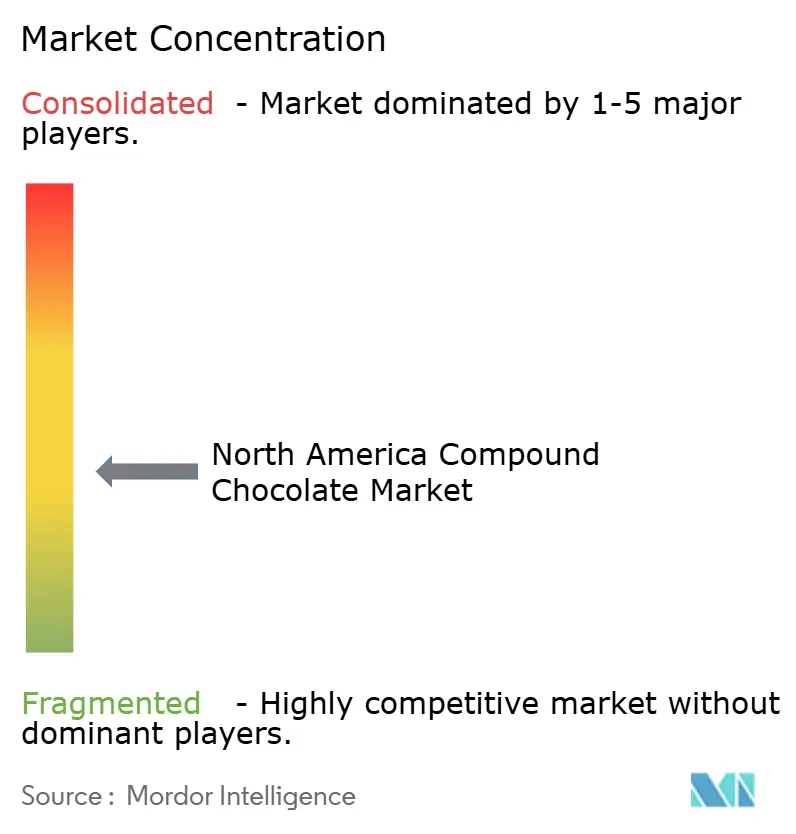

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Compound-Schokolade Marktanalyse von Mordor Intelligence

Die Größe des Nordamerika Compound-Schokolade Marktes wird voraussichtlich von USD 5,95 Milliarden im Jahr 2025 auf USD 6,26 Milliarden im Jahr 2026 und USD 8,33 Milliarden bis 2031 anwachsen, was einer CAGR von 5,87 % zwischen 2026 und 2031 entspricht. Diese Wachstumstrajektorie unterstreicht die Fähigkeit des Marktes, Kakaopreisschwankungen effektiv zu bewältigen. Die Weltbank berichtete, dass die Kakaopreise im Jahr 2024 durchschnittlich USD 7,33 pro Kilogramm betrugen, ein deutlicher Anstieg gegenüber USD 3,28 [1]Quelle: Weltbank, "Rohstoffpreisvorhersage der Weltbank", thedocs.worldbank.org. Compound-Schokolade erfüllt diese Anforderung und ermöglicht es Konditoren, Bäckereien und Eiscreme-Herstellern in der gesamten Region, ihre Produkte zu überziehen, zu umhüllen, zu formen oder zu füllen, ohne die strengen Temperieranforderungen von Kuvertüre. Der Anwendungsbereich umfasst Compound-Schokolade, die einen Teil oder die gesamte Kakaobutter in herkömmlicher Schokolade durch alternative pflanzliche Fette ersetzt, und schließt Chips, Tropfen, Blöcke, Überzüge, Aufstriche und Füllungen ein, die über Einzelhandels-, Industrie- und Gastronomiekanäle in den Vereinigten Staaten, Kanada, Mexiko und dem übrigen Nordamerika vertrieben werden.

Wichtigste Erkenntnisse des Berichts

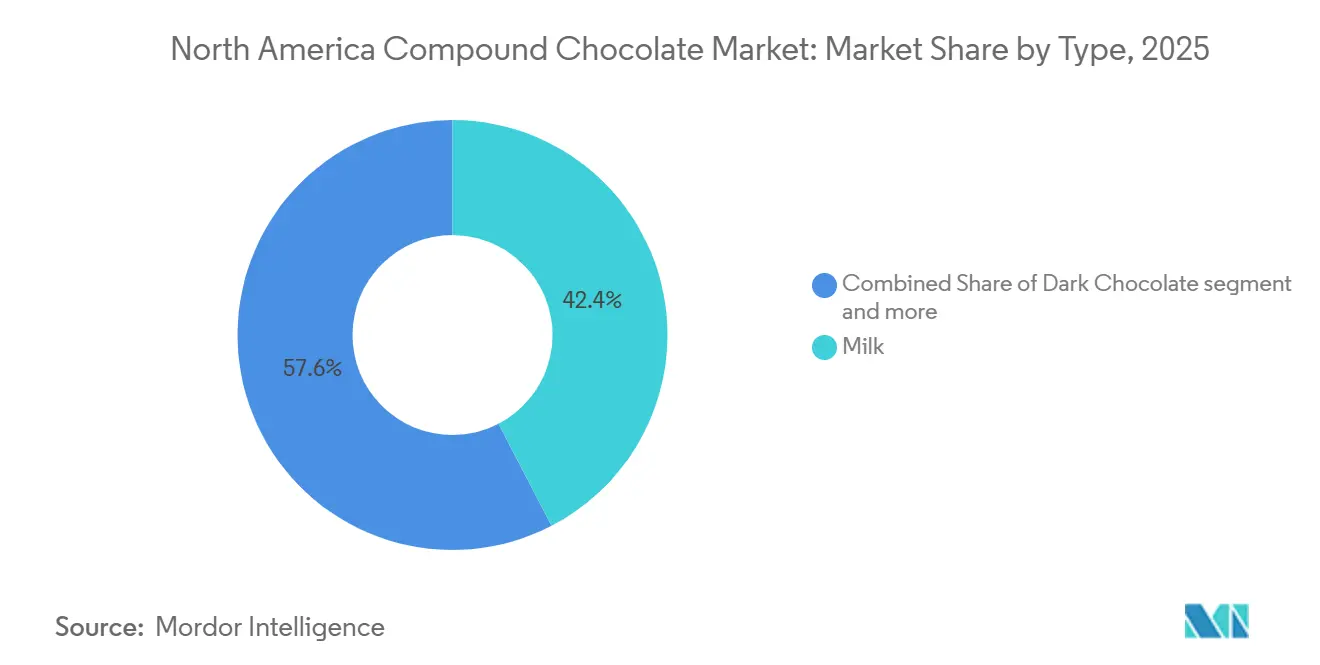

- Nach Typ führte Milch-Compound-Schokolade mit einem Anteil von 42,38 % am Nordamerika Compound-Schokolade Markt im Jahr 2025, und dunkle Compound-Schokolade wird voraussichtlich bis 2031 mit einer CAGR von 5,92 % wachsen.

- Nach Form entfielen Chips, Tropfen und Stücke auf 36,11 % der Nordamerika Compound-Schokolade Marktgröße im Jahr 2025; Füllungen und Aufstriche werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,03 % wachsen.

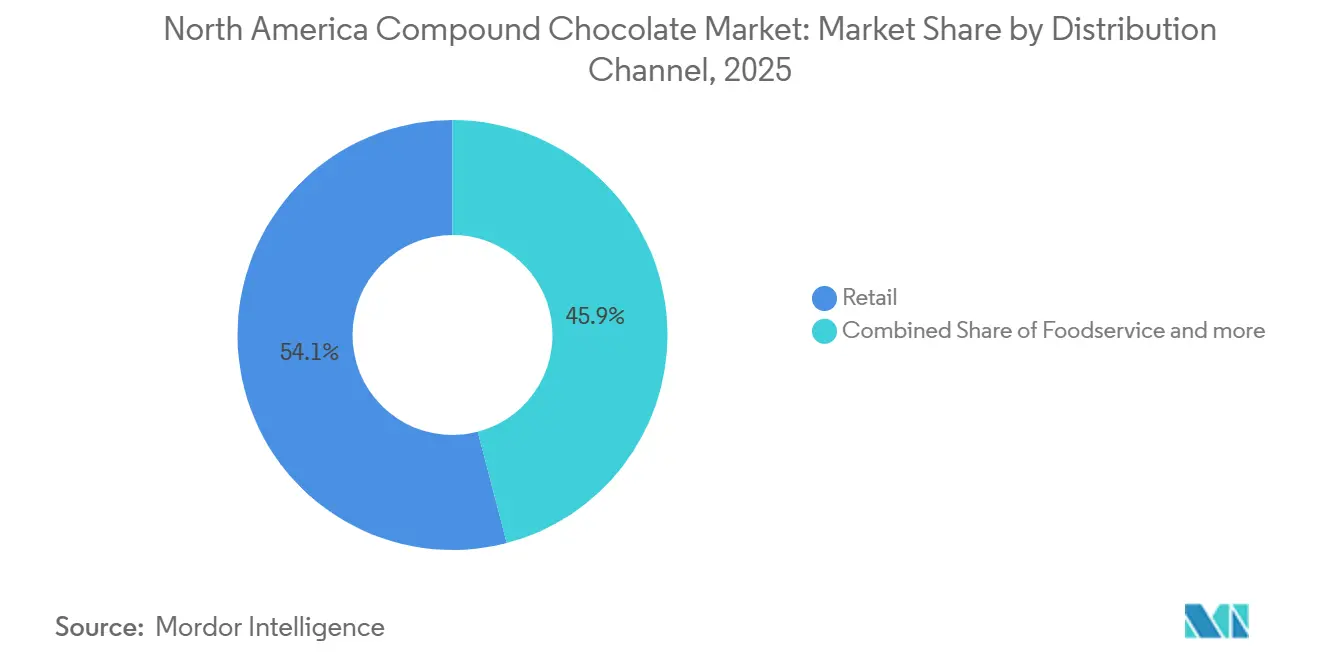

- Nach Vertriebskanal entfiel der Einzelhandel auf 54,04 % des Nordamerika Compound-Schokolade Marktanteils im Jahr 2025, und die Gastronomie wird voraussichtlich das schnellste Wachstum mit einer CAGR von 6,27 % bis 2031 verzeichnen.

- Nach Geografie dominierte die Vereinigten Staaten mit einem Umsatzanteil von 78,24 % im Jahr 2025, und Mexiko wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 7,04 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Compound-Schokolade Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anpassungsfähigkeit und funktionale Vorteile für Lebensmittelhersteller | +1.2% | Nordamerika, mit der stärksten Akzeptanz in den Industriesegmenten der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Expansion des Gastronomiesektors | +0.8% | Vereinigte Staaten und Kanada, konzentriert in den Schnellrestaurant- und Fast-Casual-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Heimbacken und Kochaktivitäten | +0.6% | Nordamerika, insbesondere in den Vorortgebieten der Vereinigten Staaten und auf kanadischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Entwicklungen bei Geschmacksinnovationen und Zutateneinbindung | +0.9% | Nordamerika, angeführt von Premiumsegmenten in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Fettkristallisationstechnologie | +0.7% | Nordamerika, am stärksten im Handelsmarken- und Auftragsfertigungsbereich | Mittelfristig (2–4 Jahre) |

| Verlängerte Haltbarkeit unterstützt Massenproduktion und Export | +0.5% | Nordamerika, konzentriert in den wichtigsten Produktionszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anpassungsfähigkeit und funktionale Vorteile für Lebensmittelhersteller

Lebensmittelhersteller setzen zunehmend auf Compound-Schokolade, getrieben durch den Bedarf an Fertigungsflexibilität. Diese Hersteller wenden sich kostengünstigen Alternativen zu herkömmlicher Schokolade zu und suchen nach Möglichkeiten, Temperieranforderungen zu eliminieren und Verarbeitungsfenster zu erweitern. Compound-Schokolade toleriert Temperaturschwankungen besser als Kuvertüre und eliminiert den Temperierschritt, was die Produktionszeit für geformte Snacks und überzogene Kekse verkürzt. Die geringere Viskosität von Compounds ermöglicht dünnere, aber dennoch glänzende Überzüge, die den Schokoladenverbrauch pro Einheit reduzieren und die Marge verbessern, ohne spürbare sensorische Einbußen. Hersteller können auch höhere Mengen an Einschlüssen, wie gepufften Körnern oder Proteinkrokant, einarbeiten, da die Fettphase zugesetzte Partikel stabilisiert. Diese Anpassungsfähigkeit ist entscheidend geworden, da Handelsmarken-Konditoren mundgerechte Beutel in Discountketten einführen.

Expansion des Gastronomiesektors

Trotz des allgemeinen wirtschaftlichen Drucks zeigen bestimmte Segmente der Gastronomiebranche Widerstandsfähigkeit, was zu einer gezielten Nachfrage nach Compound-Schokolade-Anwendungen führt. Die Nationale Restaurantvereinigung berichtete, dass der Leistungsindex der US-amerikanischen Restaurantbranche im Juni 2025 einen Wert von 100 erreichte [2]Quelle: Nationale Restaurantvereinigung, "Restaurant-Leistungsindex Juni 2025", restaurant.org. Diese Segmentierung ist für Compound-Schokolade-Lieferanten entscheidend. Fast-Casual-Betreiber suchen beispielsweise häufig nach vielseitigen Überzugs- und Füllungslösungen. Diese Lösungen erhalten nicht nur die Qualität über längere Haltezeiten, sondern unterstützen auch die schnellen Zyklen der Menüinnovation. Daten des US-Volkszählungsamts zeigen, dass die Umsätze aus US-amerikanischen Gastronomie- und Getränkebetrieben im Jahr 2024 im Vergleich zum Vorjahr neue Höchststände erreichten [3]Quelle: US-Volkszählungsamt, "Umsätze aus Gastronomie- und Getränkebetrieben in den Vereinigten Staaten", census.gov. Dieser Trend deutet auf eine wachsende Nachfrage nach Compound-Schokolade hin, insbesondere in den Bereichen Bildungsgastronomie und Gastgewerbe.

Zunahme von Heimbacken und Kochaktivitäten

Veränderungen in den Backgewohnheiten der Verbraucher treiben einen Einzelhandelsanstieg der Nachfrage nach Compound-Schokolade-Produkten an. Diese Produkte vereinfachen nicht nur das Heimbacken, sondern versprechen auch Ergebnisse in professioneller Qualität. Was als pandemiebedingter Notbehelf begann, hat sich zu einer dauerhaften Lebensveränderung entwickelt, wobei Verbraucher nun Zutaten bevorzugen, die den Backprozess vereinfachen, ohne Abstriche bei der Qualität zu machen. Im Jahr 2025 verzeichneten E-Commerce-Plattformen ein zweistelliges Wachstum beim Verkauf von aromatisierten Compound-Chips, da Tutorials in sozialen Medien Verbraucher dazu ermutigten, Brownies zu marmorieren oder Cupcakes zu dekorieren. Einzelhändler nutzen haltbare Compound-Stücke in saisonalen Heimback-Sets und erweitern so die Nutzung unter Hobbyköchen. Aromahäuser reagieren mit natürlichen Farb-Nanoemulsionen, die sich gleichmäßig in Compound-Fettmatrizen dispergieren und Hobbyisten Instagram-würdige Ergebnisse liefern.

Entwicklungen bei Geschmacksinnovationen und Zutateneinbindung

Hersteller innovieren Geschmacksrichtungen in rasantem Tempo und nutzen die flexible Formulierung von Compound-Schokolade, um trendige Zutaten zu integrieren und sich wandelnden Verbrauchergeschmäckern gerecht zu werden. Zutaten wie Adaptogene, Botanicals und Proteinanreicherungen treiben das Wachstum im Bereich der ernährungsphysiologisch ausgewogenen Schokolade voran, wobei Kurkuma, Reishi und Spirulina an vorderster Front stehen. Die Einführung pflanzlicher Compound-Riegel durch The Functional Chocolate Co., die Fair-Trade-Kakao mit klinisch erforschten Botanicals kombiniert, unterstreicht die wachsende Akzeptanz des Marktes für hochwertige funktionale Formulierungen. Aromahäuser reichern Compound-Schokolade mit botanischen Extrakten, Fruchtpulvern und Nüssen mit hohem Ölsäuregehalt an, um Riegel in Premium-Kassenzonen zu differenzieren. Die neutrale Basis nicht-laurischer Fette unterstützt herzhafte Variationen wie Miso oder Meersalz, während laurische Fette fettreiche Einschlüsse wie Erdnussbutter-Chips ohne Fettreif akzeptieren. Forschungs- und Entwicklungsteams setzen kontrollierte Fettkristallisation ein, um auch nach Einschlüssen einen knackigen Bruch zu gewährleisten, und ebnen so den Weg für erweiterte Produktlinien bis 2031.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch reine Schokoladenprodukte | -1.1% | Nordamerika, am stärksten in Premium-Einzelhandelssegmenten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Nachhaltigkeit und ethischer Beschaffung | -0.8% | Nordamerika, konzentriert in bewussten Verbrauchersegmenten | Langfristig (≥ 4 Jahre) |

| Volatilität der Pflanzenölpreise | -0.9% | Nordamerika, alle Produktionssegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelkennzeichnungsvorschriften | -0.4% | USA und Kanada, alle kommerziellen Segmente betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch reine Schokoladenprodukte

Da Verbraucher reine Schokolade zunehmend mit Qualität und Authentizität gleichsetzen, sieht sich der Nordamerika Compound-Schokolade Markt bei seiner Expansion mit Hürden konfrontiert. Während Premium-Schokoladensegmente florieren, stagnieren die alltäglichen Schokoladenverkäufe, was die Bereitschaft der Verbraucher unterstreicht, in wahrgenommene Qualität zu investieren. Dieser Trend stellt Compound-Schokolade, die oft als budgetfreundlicher Ersatz angesehen wird, vor Herausforderungen. Premium-Einzelhändler betonen die Herkunft von der Bohne bis zur Tafel und drängen Verbraucher zu Kuvertüre-Produkten mit Single-Origin-Kakao und transparenten Lieferketten. Handwerkliche Hersteller schüren die Wahrnehmung, dass Compounds von geringerer Qualität sind, und zwingen Mainstream-Snackmarken, ihre Formulierungen zu verteidigen. Preisunterschiede verringern sich, wenn die Kakaobutter-Preise sinken, was den Kostenvorteil von Compound-Schokolade untergräbt, und Handelsmarkenlinien können für begrenzte Aktionsläufe wieder auf echte Schokolade umsteigen.

Schwankungen der Pflanzenölpreise

Im Jahr 2024 berichtete die Weltbank von einem Anstieg der Palmölpreise, wobei der Durchschnitt einen nominalen Wert von USD 963 pro Tonne erreichte, gegenüber USD 886. Dieser Preisanstieg, kombiniert mit volatilen Bewegungen bei Sojaöl und breiteren Rohstoffschwankungen, die häufig durch geopolitische Spannungen und Naturkatastrophen ausgelöst werden, hat finanzielle Herausforderungen für Compound-Schokolade-Hersteller geschaffen. Diese Produzenten, die auf Palmöl, Kokosöl und andere pflanzliche Fette angewiesen sind, sehen sich sowohl mit Margendruck als auch mit Lieferkettenrisiken konfrontiert. Während die Kakaobutter-Preise durch etablierte Terminmärkte bestimmt werden, wird die Preisgestaltung pflanzlicher Fette durch verschiedene Faktoren beeinflusst, darunter Indonesiens Palmöl-Exportpolitik, Wetterbedingungen in Brasilien und Störungen in der Sonnenblumenölproduktion aus der Ukraine. So hat beispielsweise Cargills Verpflichtung im Januar 2024, ausschließlich RSPO-zertifiziertes Palmöl zu verwenden, nicht nur die Versorgungsflexibilität reduziert, sondern könnte auch zu höheren Kosten führen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Milchformate verankern die Nachfrage, während Dunkel das schnellste Wachstum verzeichnet

Milchvarianten machten 42,38 % des Nordamerika Compound-Schokolade Marktanteils im Jahr 2025 aus, da Mainstream-Süßwarenriegel auf milchbetonte Geschmacksprofile setzen. Hersteller bevorzugen Milch-Compound für Eiscreme-Toppings, da Laktose die Maillard-Bräunung in Härtungstunneln verstärkt und einen appetitlichen Braunton erzeugt, ohne an Formen zu kleben. Unterdessen wird die Nordamerika Compound-Schokolade Marktgröße für dunkle Varianten voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,92 % wachsen, unterstützt durch eine bessere Ausrichtung auf pflanzliche und ketogene Ernährungspräferenzen.

Verbraucher, die intensive Kakaonoten suchen, tendieren zu zuckerreduzierten dunklen Compound-Bissen, die einen Schmelzpunkt nahe 32 °C aufrechterhalten, was für unterwegs praktisch ist. Markenerweiterungen mit 70 % Kakaofeststoff-Äquivalenten verwenden hochwertige Kakaopulver, die es Vermarktern ermöglichen, Ansprüche wie „intensiver dunkler Geschmack” zu drucken, während die Zutatenkosten vorhersehbar bleiben. Die Verschiebung erweitert den adressierbaren Markt unter gesundheitsbewussten Millennials und steigert die Volumenaussichten in Facheinzelhändlern. Da diese Trends an Dynamik gewinnen, beobachten Branchenakteure die sich entwickelnden Präferenzen aufmerksam und deuten auf potenzielle Innovationen am Horizont hin. Mit dem wachsenden Fokus auf Gesundheit ist der Markt für weitere Transformationen gerüstet, was die Bedeutung der Anpassungsfähigkeit in Markenstrategien unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Chips dominieren Backregale, Füllungen beschleunigen sich bei Aufstrichen

Chips, Tropfen und Stücke machten 36,11 % der Nordamerika Compound-Schokolade Marktgröße im Jahr 2025 aus. Diese Präferenz wird von Hobbybackenden und gewerblichen Keksanlagen angetrieben, die gleichmäßiges Schmelzen und Formbeständigkeit während der Backzyklen priorisieren. Darüber hinaus hat der Aufstieg des Gourmet-Heimbackens zu einer erhöhten Nachfrage nach diesen spezifischen Schokoladenformen geführt. Wiederverschließbare Standbeutel in Massenmärkten erleichtern es Verbrauchern nicht nur, neue Geschmacksrichtungen wie Minze oder Orange auszuprobieren, sondern gewährleisten auch die Frische des Produkts. Darüber hinaus hat die Bequemlichkeit dieser Beutel zu einem Anstieg der Impulskäufe geführt, insbesondere bei jüngeren Verbrauchern. Industriekunden schätzen auch das geringere Fettreif-Risiko bei Chips im Vergleich zu reiner Schokolade bei Lagerung in nicht klimatisierten Lagerhäusern, was sie zu einer bevorzugten Wahl für Großeinkäufe macht.

Füllungen und Aufstriche werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 6,03 % verzeichnen. Dieses Wachstum ist größtenteils auf die steigende Beliebtheit von gefüllten Donuts, Croissants und Süßwaren-Sandwichkeksen auf Schnellrestaurant-Menüs zurückzuführen. Da Verbraucher zunehmend nach genussvollen, aber bequemen Optionen suchen, wird die Nachfrage nach diesen Füllungen stark ansteigen. Produzenten nutzen auch kontrollierte Rheologie, die Hochgeschwindigkeits-Injektionslinien ermöglicht und Effizienz und Konsistenz in der Produktion sicherstellt. Der Nordamerika Compound-Schokolade Marktanteil für Füllungen wird sich voraussichtlich weiter ausweiten. Dies ist auf pflanzliche Bäckereichains zurückzuführen, die traditionelle Milchcremes durch innovative Schokoladenzentren auf Palmkernbasis ersetzen. Diese Zentren widerstehen nicht nur der Synärese beim Einfrieren und Auftauen, sondern bedienen auch die wachsende Nachfrage nach pflanzlichen Alternativen.

Nach Vertriebskanal: Einzelhandel treibt das Volumen, Gastronomie fördert inkrementelles Wachstum

Im Jahr 2025 beanspruchte der Einzelhandel einen beherrschenden Anteil von 54,04 % am Nordamerika Compound-Schokolade Markt, angetrieben von Masseneinzelhändlern und Clubstores, die familiengroße Backbeutel fördern. Mit einem starken Fokus auf Heimexperimentieren nutzen Omni-Channel-Strategien gesponserte Social-Media-Beiträge, um Käufer nahtlos zu E-Commerce-Nachfüllpaketen zu leiten. Dank einer Haltbarkeit von neun Monaten oder mehr weisen Einzelhändler zuversichtlich langsamere Geschmacks-SKUs zu und umgehen so Verderbnisrisiken.

Die Gastronomie hingegen wird voraussichtlich einen kräftigen Aufstieg erleben, der bis 2031 auf eine CAGR von 6,27 % prognostiziert wird. Dieses Wachstum wird durch Convenience-Stores angetrieben, die Hochscher-Getränkespender einsetzen und mühelos Compound-Flocken in erfrischende Eis-Mochas mischen. Unterdessen beträufeln Fast-Casual-Ketten Frühstückswaffeln mit Compound-Saucen und genießen die Kosteneffizienz dieser Saucen im Vergleich zu traditionellen Kuvertüre-Temperierstationen. Infolgedessen wird die Lieferung von Compound-Schokolade an Gastronomie-Distributoren in Nordamerika voraussichtlich das Gesamtwachstum übertreffen und erhöhte Investitionen regionaler Fettverarbeiter auslösen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten machten 78,24 % des regionalen Umsatzes im Jahr 2025 aus, da nationale Bäckereiketten und Süßwarenmultis ihre Produktion im Inland ansiedeln. Investitionssteuervorteile in mehreren Bundesstaaten des Mittleren Westens senkten die Kosten für automatisierte Compound-Formlinien und zogen neue Kapazitäten ins Inland. Handelsmarkenprogramme bei Großflächeneinzelhändlern setzten auf US-amerikanische Lieferanten für Just-in-Time-Lieferungen während der Feiertagsspitzen und stabilisierten die Nachfrage. Infolgedessen festigten die USA ihre Position als dominierender Akteur in der nordamerikanischen Süßwarenlandschaft. Dieser Trend wird voraussichtlich anhalten, mit weiteren Investitionen und Innovationen am Horizont.

Kanada bleibt ein stabiler Markt, in dem Keks- und Snackfabriken sich um Ontario und Quebec konzentrieren. Staatliche Zuschüsse für die Reformulierung von Clean-Label-Produkten stimulieren Versuche mit sonnenblumenbasierten Compound-Fetten, die allergenfreie Ansprüche unterstützen. Obwohl der Markt in absoluten Zahlen kleiner ist, treibt ein günstiger Produktmix aus saisonalen Süßwarengeschenken die durchschnittlichen Verkaufspreise über den regionalen Durchschnitt. Mit einem Fokus auf gesundheitsbewusste Produkte erschließen kanadische Hersteller die wachsende Nachfrage nach biologischen und natürlichen Zutaten. Dieser strategische Wandel bedient nicht nur die sich entwickelnden Verbraucherpräferenzen, sondern positioniert Kanada auch als wichtigen Akteur auf dem nordamerikanischen Markt.

Mexiko wird voraussichtlich von 2026 bis 2031 eine CAGR von 7,04 % verzeichnen, da multinationale Konditoren Werke in Nuevo León ausbauen, um sowohl den Inlands- als auch den Exportbedarf im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada zu bedienen. Niedrigere Arbeits- und Grundstückskosten ermöglichen es Herstellern, kleinere Chargengrößen zu fahren und so eine schnelle Geschmackslokalisierung zu ermöglichen. Supermarktketten in Zentralmexiko listen preisgünstige Compound-Riegel, die auf Arbeiterhaushalte abzielen, die in inflationären Zeiten erschwingliche Leckereien suchen. Mit der Expansion der Mittelschicht ist eine spürbare Verschiebung hin zu Premiumprodukten zu beobachten, was auf eine potenzielle Marktentwicklung hindeutet. Diese Dualität, sowohl budgetbewusste als auch premiumsuchende Verbraucher zu bedienen, zeigt Mexikos vielfältige Marktlandschaft.

Wettbewerbslandschaft

Das regionale Angebot an Compound-Schokolade ist mäßig konzentriert. Barry Callebaut stärkt die Reichweite in Nordamerika durch die Hinzufügung einer Formlinie in Illinois, die rubinfarbene Compound-Produkte für Backmischungen verarbeitet. Cargill führt eine nicht hydrierte Palmkernfraktion unter seiner Marke Regal ein, die den gesättigten Fettgehalt um 20 % reduziert und gleichzeitig den Glanz beibehält, was für Schulsnack-Ausschreibungen attraktiv ist. Puratos arbeitet mit kanadischen Handwerksschokolatiers zusammen, um herkunftsgekennzeichnete Compound-Tropfen für die Einbindung in Brotmischungen einzuführen und so Premium-Qualitätsmerkmale zu stärken.

Zweitrangige Akteure wie Blommer Chocolate Company bedienen Auftragsfertigungsunternehmen, die kurze Vorlaufzeiten für maßgeschneiderte Farbüberzüge benötigen, und nutzen dabei die Nähe zum Eisenbahnknotenpunkt in Chicago. Hershey Ingredients and Foodservice führt eine Linie gebrauchsfertiger Compound-Fudge-Basen für Donut-Shop-Ketten ein. Die vertikale Integration über Kakaopulver-, Raffinerie- und Pressbetriebe hinweg hilft Multis, die Margen gegen volatile Pflanzenölpreise zu stabilisieren.

Innovationszentren in Pennsylvania und Ontario laden Bäckereikunden ein, Viskosität und Chip-Integrität unter realen Ofenbedingungen zu testen, was die Kommerzialisierungszyklen verkürzt. Nachhaltigkeitsverpflichtungen rund um rückverfolgbare Palmöl-Lieferketten sind in den Berichten zur unternehmerischen Sozialverantwortung 2026 prominent vertreten, wobei Mars und Mondelez Dashboards veröffentlichen, die den Fortschritt in Richtung entwaldungsfreier Meilensteine bis 2027 verfolgen. Zertifizierungen werden zu Punkten der Wettbewerbsdifferenzierung, insbesondere auf dem kanadischen Einzelhandelsmarkt, wo Öko-Labels auf der Vorderseite der Verpackung Kaufentscheidungen beeinflussen.

Nordamerika Compound-Schokolade Branchenführer

Fuji Oil Holdings Inc.

Puratos Group

AAK AB

Barry Callebaut

Cargill, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Ferrero North America führte Ferrero Rocher-Markenschokoladenquadrate mit einer knusprigen Schokoladenhülle, cremiger Füllung und knusprigem Haselnusskern ein. Das Produkt wurde in den Varianten Milch-Haselnuss, Dunkel-Haselnuss, Weiß-Haselnuss, Karamell-Haselnuss und gemischten Sorten erhältlich gemacht.

- Mai 2025: Hu, im Besitz von Mondelēz International, führte neue einzeln verpackte gefüllte Schokoladenbissen ein. Die auf den Unterwegs- und Nach-dem-Abendessen-Markt ausgerichteten Bissen sind in drei Geschmacksrichtungen erhältlich: Haselnussbutter, Cashewbutter und cremige Kokosnuss.

- Mai 2025: Der globale Schokoladenhersteller Mars brachte eine neue Auswahl an Halloween-Produkten auf den Markt. Die Linie umfasst neue M&M's Milchschokolade, Erdnuss-Milchschokolade und Erdnussbutter-Milchschokolade-Mischungen. Das saisonale Portfolio enthielt auch neue Sortimentspakete für Schokoladen- und Süßwarenmarken wie Snickers, Milky Way und Twix.

- Februar 2025: Der ehemalige NFL-Spieler Ed McCaffrey und seine Familie brachten eine Linie pflanzlicher, glutenfreier und nicht gentechnisch veränderter Proteinbissen in den USA auf den Markt. Das Unternehmen startete mit drei Geschmacksrichtungen: Schokoladen-Chip-Keksteig, Geburtstagskuchen und Fudge-Brownie, und diese Proteinbissen sind darauf ausgelegt, saubere Energie zu liefern und sind reich an Ballaststoffen.

Berichtsumfang des Nordamerika Compound-Schokolade Marktes

Der Compound-Schokolade Markt ist definiert als Kakaoerzeugnisse, die entweder einen Kakaobutter-Ersatz (CBS) oder ein Kakaobutter-Äquivalent (CBE) enthalten. Häufig verwendete pflanzliche Fette umfassen harte Fette oder halbfeste Fette bei Raumtemperatur, wie Kokosöl und Palmkernöl. Der Nordamerika Compound-Schokolade Markt ist segmentiert nach Typ (Dunkel, Milch, Weiß und weitere), Form (Chips/Tropfen/Stücke, Tafeln und Blöcke, Überzüge, Füllungen und Aufstriche sowie weitere), Vertriebskanal (Einzelhandel, Industrie und Gastronomie) und Geografie (Vereinigte Staaten, Kanada und Mexiko sowie übriges Nordamerika). Die Marktprognosen werden in Wertangaben (USD) ausgedrückt.

| Dunkel |

| Milch |

| Weiß |

| Sonstige |

| Chips / Tropfen / Stücke |

| Tafeln und Blöcke |

| Überzüge |

| Füllungen und Aufstriche |

| Sonstige |

| Einzelhandel | Supermärkte / Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Industrie | |

| Gastronomie |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Typ | Dunkel | |

| Milch | ||

| Weiß | ||

| Sonstige | ||

| Nach Form | Chips / Tropfen / Stücke | |

| Tafeln und Blöcke | ||

| Überzüge | ||

| Füllungen und Aufstriche | ||

| Sonstige | ||

| Nach Vertriebskanal | Einzelhandel | Supermärkte / Verbrauchermärkte |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Industrie | ||

| Gastronomie | ||

| Nach Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Nordamerika Compound-Schokolade Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 8,33 Milliarden erreichen wird, mit einer Expansion bei einer CAGR von 5,87 % ab 2026.

Welcher Produkttyp führt die Verkäufe an?

Milch-Compound-Schokolade hielt den größten Anteil mit 42,38 % des regionalen Umsatzes im Jahr 2025.

Welche Form wächst am schnellsten?

Füllungen und Aufstriche werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 6,03 % verzeichnen.

Warum bevorzugen Gastronomiebetriebe Compound-Schokolade?

Compound-Überzüge überspringen das Temperieren, sparen Vorbereitungszeit und widerstehen der Küchenhitze, was sie für schnelllebige Betriebe geeignet macht.

Seite zuletzt aktualisiert am: