Größe und Marktanteil des europäischen Massenspektrometrie-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.93 Milliarden US-Dollar |

| Marktgröße (2026) | 2.06 Milliarden US-Dollar |

| Marktgröße (2031) | 2.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Massenspektrometrie-Marktes von Mordor Intelligence

Die Größe des europäischen Massenspektrometrie-Marktes wird voraussichtlich von 1,93 Milliarden USD im Jahr 2025 auf 2,06 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,87 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,85 % über den Zeitraum 2026–2031 entspricht.

Wachsende pharmazeutische und biotechnologische Pipelines, die eine Quantifizierung im Sub-Nanogramm-pro-Milliliter-Bereich erfordern, strengere EU-Rückstandsüberwachungsvorschriften für Lebensmittel und Wasser sowie die schnellen Durchlaufvorteile klinischer Tandem-Massenspektrometrie-Assays erweitern die installierte Basis hochauflösender Systeme. Gerätehersteller integrieren spektrale Dekonvolution auf Basis künstlicher Intelligenz, die den Probendurchsatz um 30 % bis 40 % steigert und mittelgroßen Laboratorien ermöglicht, Arbeitslasten zu bewältigen, die früher eine Auslagerung an Referenzlabore erforderten. Umweltbehörden in Deutschland und den Niederlanden migrieren von Einzel-Quadrupol- zu Flugzeit-ICP-MS als Reaktion auf neue PFAS-Grenzwerte, die unter 1 ng/L liegen, was den Wandel hin zu Hybrid- und Triple-Quadrupol-Architekturen verstärkt. Kapitalbudgets im Wissenschaftsparknetzwerk Spaniens und bei britischen Auftragsforschungsorganisationen zeigen eine klare Präferenz für cloudverbundene Datensysteme gegenüber inkrementellen Hardware-Upgrades, was signalisiert, dass wiederkehrende Software- und Dienstleistungserlöse die Instrumentenverkäufe im Prognosezeitraum übertreffen werden.

Wichtigste Erkenntnisse des Berichts

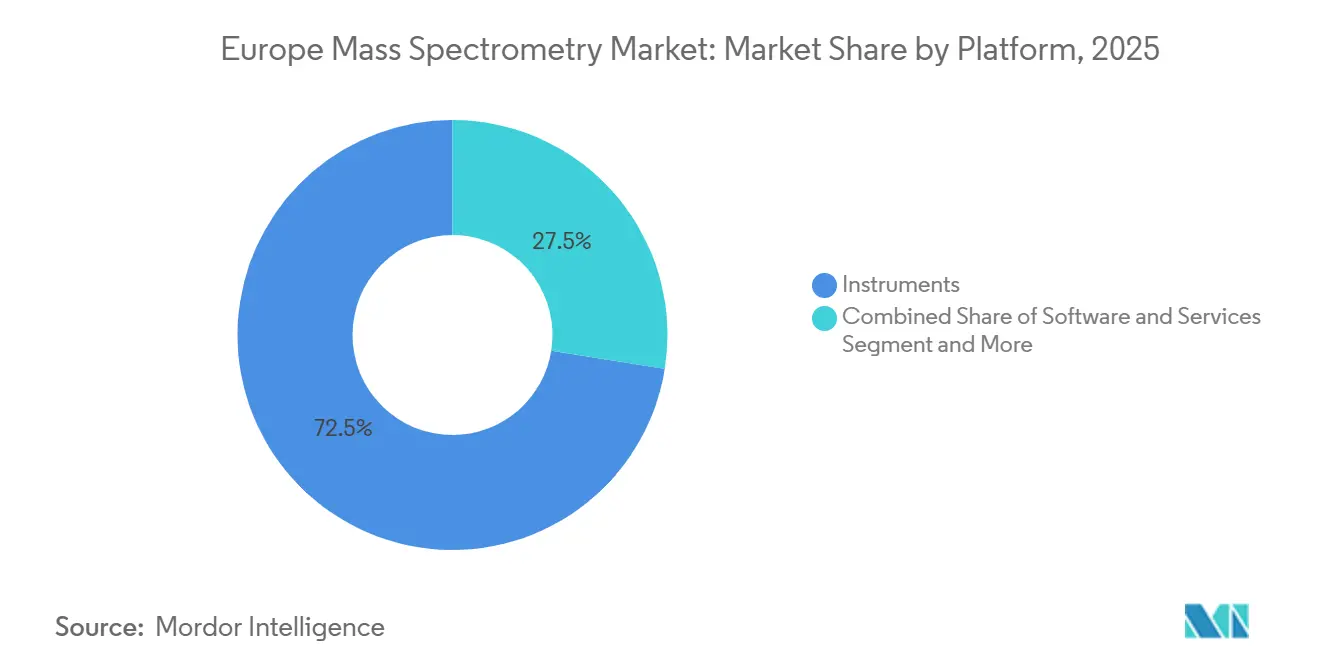

- Nach Plattform führten Instrumente mit einem Umsatzanteil von 72,55 % im Jahr 2025, während Software und Dienstleistungen bis 2031 die höchste CAGR von 9,85 % verzeichnen sollen.

- Nach Technologie entfielen 48,53 % des Umsatzes im Jahr 2025 auf Hybridsysteme, während ICP-MS mit einer CAGR von 8,75 % bis 2031 das stärkste Wachstum prognostiziert wird.

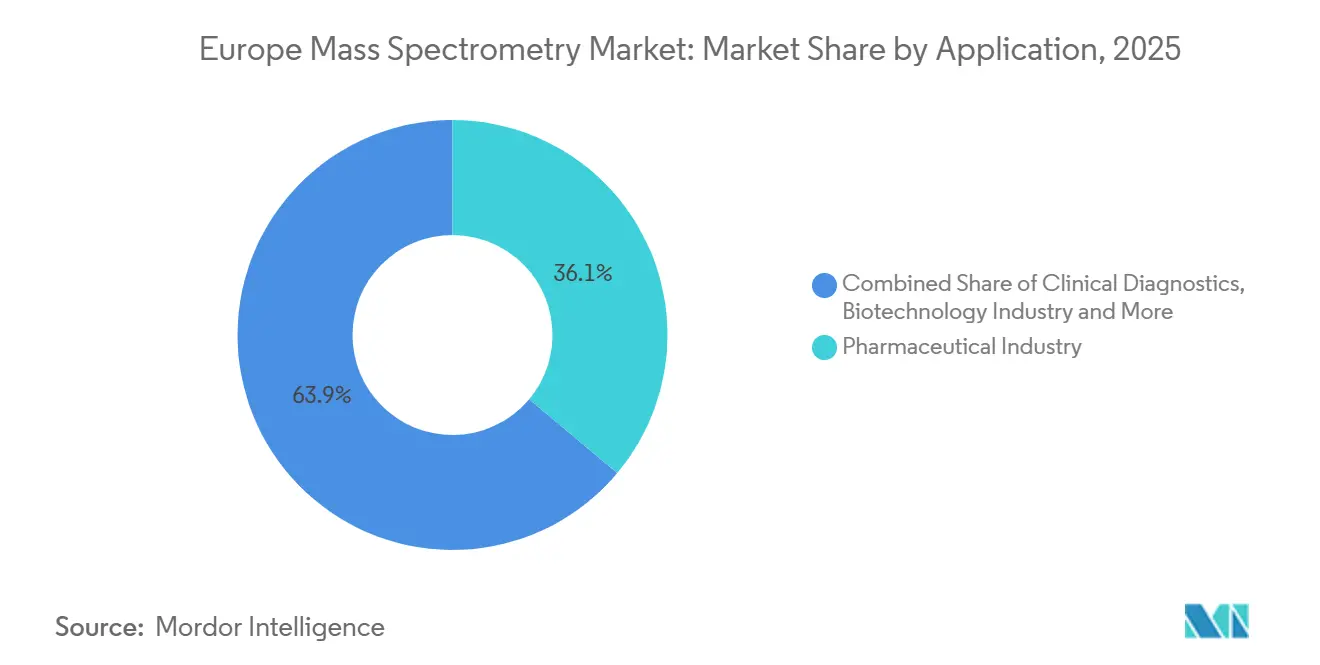

- Nach Anwendung entfiel auf die pharmazeutische Analyse im Jahr 2025 ein Anteil von 36,15 %; für die klinische Diagnostik wird eine Expansion mit einer CAGR von 9,82 % bis 2031 prognostiziert.

- Nach Endnutzer entfielen 42,32 % des Umsatzes im Jahr 2025 auf Pharma- und Biotechnologieunternehmen, während Krankenhäuser und klinische Laboratorien mit einer CAGR von 9,29 % bis 2031 zulegen.

- Nach Geografie hielt Deutschland 39,52 % des Umsatzes im Jahr 2025, während Spanien im Prognosezeitraum mit einer CAGR von 8,32 % das schnellste Wachstum erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Massenspektrometrie-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Ausgaben für Forschung und Entwicklung in der Pharma- und Biotechnologiebranche | +1.2% | Deutschland, Frankreich, Vereinigtes Königreich, Schweiz | Mittelfristig (2–4 Jahre) |

| Strenge EU-Vorschriften für Lebensmittelsicherheit und Umweltüberwachung | +1.5% | EU-weit, mit früher Durchsetzung in Deutschland, den Niederlanden und Dänemark | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von Hybrid- und hochauflösenden MS- Technologien | +1.0% | Deutschland, Vereinigtes Königreich, Frankreich, akademische und pharmazeutische Zentren | Mittelfristig (2–4 Jahre) |

| Ausbau der klinischen Diagnostik und personalisierten Medizin | +1.3% | Deutschland, Spanien, Vereinigtes Königreich, Krankenhausnetzwerke | Langfristig (≥ 4 Jahre) |

| KI-gestützte Spektralinterpretation zur Steigerung des Labordurchsatzes | +0.8% | Global, mit frühen Gewinnen in Deutschland, Vereinigtem Königreich und Niederlanden | Mittelfristig (2–4 Jahre) |

| Aufkommen von tragbaren und Tisch-MS-Geräten zur Erschließung dezentraler Tests | +0.7% | Spanien, Italien, übriges Europa, Lebensmittel- und Forensiksektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ausgaben für Forschung und Entwicklung in der Pharma- und Biotechnologiebranche

Europäische Pharmaunternehmen investierten im Jahr 2024 55 Milliarden EUR in Forschung und Entwicklung und trieben damit nachhaltige Aufträge für Flüssigchromatographie-Massenspektrometrie-Plattformen an, die die Verunreinigungsprofilierung großer Moleküle und den Biosimilar-Vergleich gemäß den EMA-Richtlinien handhaben. Das im Dezember 2025 vorgeschlagene Europäische Biotechnologiegesetz verspricht vereinfachte Zulassungen für Zell- und Gentherapien und treibt Forschungslaboratorien zu Orbitrap- und Quadrupol-Flugzeit-Systemen, die die für die komplexe Glykoform-Kartierung erforderliche Sub-ppm-Genauigkeit liefern. Auftragsforschungsorganisationen wie Quotient Sciences haben bioanalytische Einheiten im Vereinigten Königreich erweitert und Triple-Quadrupol-Linien hinzugefügt, um die Kapazitätsverpflichtungen der Guten Laborpraxis zu erfüllen. Allein Spaniens 974 Biotechnologieunternehmen setzten im Jahr 2025 mehr als 120 neue hochauflösende Instrumente in 80 Wissenschaftsparks ein, ein Trend, der sich voraussichtlich fortsetzen wird, wenn Onkologie-Pipelines reifen. Da Phase-I- und Phase-II-Studien zunehmend eine 24-Stunden-Bioanalyse erfordern, wird der Beschaffungsimpuls voraussichtlich bis 2031 anhalten.

Strenge EU-Vorschriften für Lebensmittelsicherheit und Umweltüberwachung

Die Europäische Behörde für Lebensmittelsicherheit verschärfte im Jahr 2024 die Höchstgehalte für Rückstände von 126 Pestiziden und verpflichtete Laboratorien zur Validierung von Mehrfachrückstandsscreenings, die 500+ Verbindungen in einem einzigen Lauf quantifizieren – eine Funktionalität, die nur von Triple-Quadrupol- oder Präzisionsmassen-Plattformen geliefert wird[1]Europäische Behörde für Lebensmittelsicherheit, "Pestizid-Höchstgehalte für Rückstände – Überarbeitete Grenzwerte 2024," efsa.europa.eu. Die Änderung der EU-Wasserrahmenrichtlinie von 2024 fügte 24 PFAS zur Prioritätsliste hinzu, erfordert eine vierteljährliche Überwachung auf Werte unter 1 ng/L und veranlasst Umweltbehörden zur Einführung von Triple-Quadrupol-ICP-MS für metallfreien Hintergrund und Sub-ppt-Nachweis. Deutschland und die Niederlande haben Flugzeit-ICP-MS-Einheiten beschafft, die PFAS-Fahnen rund um Fluorpolymeranlagen in Echtzeit verfolgen können. Lebensmitteltestlabore in Dänemark rüsteten ältere Einzel-Quadrupol-GC-MS auf Tandem-Konfigurationen auf, die die ISO/IEC-17025-Akkreditierung in weniger als sechs Monaten erfüllen und die Methodentransferzyklen verkürzen. Es wird prognostiziert, dass diese regulatorische Landschaft die CAGR des europäischen Massenspektrometrie-Marktes bis 2028 um 1,5 Prozentpunkte anhebt, wonach die compliance-getriebene Ersatznachfrage nachlässt.

Schnelle Einführung von Hybrid- und hochauflösenden MS-Technologien

Hybriddesigns, die Quadrupol-Massenfilter mit Orbitrap- oder Flugzeit-Analysatoren koppeln, lieferten im Jahr 2025 fast die Hälfte des Umsatzes des europäischen Massenspektrometrie-Marktes, da sie gezielte Quantifizierung mit entdeckungsorientierten Workflows verbinden. Das Ende 2024 eingeführte Orbitrap Astral erfasst 10.000 Proteine pro Tag aus Plasma, indem es 200 Spektren pro Sekunde bei einer Auflösung von 240.000 aufzeichnet und so die Produktivität der Proteomik im Kohortenmastab transformiert. Akademische Allianzen wie MSCoreSys in Deutschland betreiben gemeinsame Quadrupol-Flugzeit-Bibliotheken, die Qualitätskontrollmetriken über vier Bundesländer hinweg harmonisieren. Die Fourier-Transform-Ionenzyklotronresonanz bleibt eine Nische, gewinnt jedoch bei der Auflösung komplexer petrochemischer Isomere an Anerkennung. Da cloudnative Algorithmen die Dekonvolution automatisieren, werden Hybridplattformen ihre Dominanz bis 2031 festigen und die Nachfrage nach älteren Einzel-Analysator-Instrumenten dämpfen.

Ausbau der klinischen Diagnostik und personalisierten Medizin

Krankenhäuser in Deutschland, Frankreich und dem Vereinigten Königreich führten im Jahr 2025 Tandem-Massenspektrometrie-Neugeborenenscreening-Panels an mehr als 2 Millionen Säuglingen durch und identifizierten Stoffwechselstörungen mit einer Spezifität, die von Immunoassays nicht erreicht wird. Erstattungsreformen decken nun die Quantifizierung von Vitamin D und Testosteron mittels LC-MS/MS ab und beseitigen damit eine kritische finanzielle Hürde für die Laboreinführung in Deutschland. Das MSTARS-Konsortium validiert massenspektrometrische kardiovaskuläre Biomarker-Panels gemäß der EU-Verordnung über In-vitro-Diagnostika mit dem Ziel einer CE-Kennzeichnung bis 2027. Die Krankenhausnetzwerke Spaniens finanzierten im Jahr 2025 30 neue Triple-Quadrupol-Installationen zur Unterstützung pharmakogenomischer Dosierungsworkflows. Diese Treiber positionieren die klinische Diagnostik als die am schnellsten wachsende Anwendung mit einer CAGR von 9,82 % bis 2031.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten für fortschrittliche Instrumente | -0.9% | EU-weit, besonders ausgeprägt in Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Massenspektrometrie-Fachkräften | -0.6% | Vereinigtes Königreich, Deutschland, Frankreich, Krankenhauslabore | Mittelfristig (2–4 Jahre) |

| Komplexe regulatorische Validierungs- und Methodenstandardisierungs- hürden | -0.5% | Klinische Diagnostik, EU-weit | Langfristig (≥ 4 Jahre) |

| Volatilität der Helium- und Hochreinheitsgasversorgung nach dem Ukraine-Konflikt | -0.4% | Deutschland, Frankreich, Vereinigtes Königreich, GC-MS-Nutzer | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten für fortschrittliche Instrumente

Die Listenpreise für Triple-Quadrupol- und Orbitrap-Systeme liegen zwischen 300.000 EUR und 1,2 Millionen EUR, wobei jährliche Serviceverträge bis zu 12 % der Anschaffungskosten hinzufügen. Kleinere klinische Laboratorien in Spanien und Griechenland verschieben Upgrades und verlassen sich trotz Verzögerungen bei der Durchlaufzeit auf externe Tests. Reagenzienmiete und Pay-per-Sample-Modelle der Anbieter reduzieren die Vorabbelastung, binden Kunden jedoch an mehrjährige Verbrauchsmaterialverpflichtungen, die die ursprünglichen Kapitalkosten übersteigen können. Aufgearbeitete Geräte sind nach wie vor knapp, da hochauflösende Systeme ein Jahrzehnt lang nützlich bleiben. Diese fiskalische Belastung wird voraussichtlich die CAGR des europäischen Massenspektrometrie-Marktes um 0,9 Prozentpunkte verringern, bis die Komponentenpreise sinken und die Sekundärmärkte reifen.

Mangel an qualifizierten Massenspektrometrie-Fachkräften

Eine Umfrage der Royal Society of Chemistry aus dem Jahr 2024 ergab, dass 40 % der Arbeitgeber in der analytischen Chemie Schwierigkeiten haben, LC-MS/MS-kompetentes Personal einzustellen, was die Methodenentwicklung und Fehlerbehebung behindert[2]Royal Society of Chemistry, "Analyse der Qualifikationslücke in der Chemiebelegschaft 2024," rsc.org. Deutsche Neugeborenenscreening-Labore, die von 25 auf 50 Störungen erweitern, benötigen Analysten, die in der Ionenunterdrückungsmechanik geschult sind, doch nur zwei Universitäten fügten im Jahr 2025 entsprechende Module hinzu. Anbieter bündeln nun KI-gestützte Abstimmungsassistenten, aber die Ursachenanalyse fehlgeschlagener Läufe hängt nach wie vor von menschlichem Fachwissen ab. Auftragsforschungsorganisationen wie Synexa Life Sciences berichten, dass Einstellungsengpässe die Auslastung von neun LC-MS/MS-Linien in Manchester auf 80 % der Kapazität begrenzen. Diese Qualifikationslücke in der Belegschaft wird das Marktwachstum bis 2029 um etwa 0,6 Prozentpunkte bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Software und Dienstleistungen gewinnen gegenüber Hardware an Boden

Instrumente erfassten 72,55 % des Umsatzes im Jahr 2025 und unterstreichen damit den kapitalintensiven Charakter von Orbitrap-, Triple-Quadrupol- und ICP-MS-Käufen. Dennoch wird das Segment Software und Dienstleistungen voraussichtlich mit einer CAGR von 9,85 % wachsen und damit die Hardware übertreffen, da Laboratorien Datenintegration, Compliance-Dokumentation und Cloud-Pipelines priorisieren. Hochdurchsatz-Auftragslabore, die täglich 500 Proben auf einem einzigen Triple-Quadrupol verarbeiten, verbrauchen jährlich 70.000 EUR für Säulen, Kalibriermischungen und Ionenquellen-Ersatzteile und schaffen damit wiederkehrende Umsätze. Abonnementlizenzmodelle für unternehmensweite Chromatographie-Datensysteme richten die Anreize der Anbieter auf die Betriebszeit aus und intensivieren den Wettbewerb rund um Analysen statt um Nachweisgrenzen.

Laboratorien, die bereits mehrere Systeme beherbergen, betrachten nun den Probendurchlauf als den primären Engpass. Die Größe des europäischen Massenspektrometrie-Marktes für Software-Tools, die Peakerkennung und Prüfpfade automatisieren, stieg nach der Einführung von Chromeleon 7.3.2 durch Thermo Fisher, das Instrumentensteuerung, LIMS-Konnektivität und KI-gestützte Methodeneinrichtung vereint, stark an. Open-Source-Alternativen wie MZmine 3 setzen kommerzielle Suiten unter Druck, greifbare Compliance-Vorteile nachzuweisen. Da KI-Funktionen reifen, werden Dienstleistungen, die an kontinuierliche Algorithmus-Upgrades gebunden sind, voraussichtlich langsamere Instrumentenlieferungen ausgleichen und die Gesamtresilienz des Marktes stärken.

Nach Technologie: ICP-MS steigt aufgrund von Umweltmandaten

Hybridplattformen trugen im Jahr 2025 48,53 % des Umsatzes bei und wurden wegen ihrer Fähigkeit bevorzugt, in einem einzigen Lauf zwischen Entdeckungs- und gezielten Assays zu wechseln. Triple-Quadrupol-LC-MS/MS bleibt in der pharmazeutischen Bioanalyse dominant, da es Femtogramm-Empfindlichkeit mit robuster Betriebszeit verbindet. Quadrupol-Flugzeit-Instrumente zeichnen sich in der ungezielten Metabolomik aus, wo eine Massengenauigkeit unter 3 ppm die Identifizierung unbekannter Verbindungen beschleunigt. Orbitrap-Instrumente, eine Untergruppe der Fourier-Transform-Technologie, erreichen nun eine Erfassungsrate von 200 Hz und öffnen Türen für die Einzelzell-Proteomik.

Umweltgesetzgebung beschleunigt die ICP-MS-Einführung; der Marktanteil des europäischen Massenspektrometrie-Marktes für ICP-MS wird voraussichtlich steigen, da Triple-Quadrupol-Konfigurationen spektrale Interferenzen beseitigen, die einst die Arsen- oder Selenquantifizierung unterhalb regulatorischer Grenzwerte behinderten. Allein Deutschland beauftragte im Jahr 2025 25 Flugzeit-ICP-MS-Einheiten zur Überwachung von PFAS-Fahnen, und Italiens Wasserbehörden planen ähnliche Upgrades bis 2027. Obwohl Magnetsektorsysteme in Isotopenvergleichsstudien eine Nische behalten, erodieren hochauflösende Orbitraps diese Nische mit vergleichbarer Präzision bei niedrigeren Gesamtbetriebskosten.

Nach Anwendung: Diagnostik überholt Entdeckung im Wachstumstempo

Die pharmazeutische Analyse dominierte die Anwendungen mit 36,15 % des Umsatzes im Jahr 2025, angetrieben durch 55 Milliarden EUR an EU-Arzneimittelentwicklungsausgaben, die Verunreinigungsprofilierung und Bioäquivalenzbestätigung vorschrieben. Auftragsforschungslabore in Verona und Manchester erweiterten Triple-Quadrupol-Linien, um steigende Phase-I-Arbeitslasten zu bewältigen, was die Hardware-Nachfrage bestätigt. Die klinische Diagnostik schreitet jedoch mit einer CAGR von 9,82 % voran und ist auf dem Weg, den Umsatzabstand bis 2031 zu verringern.

Krankenhäuser, die LC-MS/MS-Assays für Vitamin D, Testosteron und Immunsuppressiva einsetzen, berichten von einem Rückgang der falsch-positiven Raten um 25 % gegenüber Immunoassays, was ihren wirtschaftlichen Fall bestätigt. Die Größe des europäischen Massenspektrometrie-Marktes für klinische Assays wird weiter zunehmen, sobald MSTARS bis 2027 die CE-Kennzeichnung für kardiovaskuläre Biomarker-Panels erhält. Forensische Toxikologie, Umweltüberwachung und Lebensmittelsicherheit runden den Anwendungsmix ab, aber ihr kollektives Wachstum hinkt der Diagnostik hinterher, da Erstattungsreformen die Kapitalplanung neu gestalten.

Nach Endnutzer: Krankenhäuser und klinische Labore beschleunigen die Beschaffung

Pharma- und Biotechnologieunternehmen behielten 42,32 % der Ausgaben im Jahr 2025, gestützt durch mehrjährige Pipeline-Finanzierung, die Budgets vor kurzfristiger Volatilität schützt. Akademische Konsortien wie MSCoreSys synchronisierten die Beschaffung über vier deutsche Bundesländer hinweg und nutzten Mengenrabatte und gemeinsame Spektralbibliotheken, um die Effizienz des europäischen Massenspektrometrie-Marktes zu steigern.

Krankenhäuser und klinische Laboratorien werden voraussichtlich die meisten neuen Systeme hinzufügen, angetrieben durch Erstattungsverschiebungen in Deutschland und dem Vereinigten Königreich, die LC-MS/MS nun für endokrine und therapeutische Arzneimitteltests anerkennen. Allein die Charité–Universitätsmedizin Berlin verarbeitet jährlich 50.000 Proben auf einer gemischten Triple-Quadrupol- und Orbitrap-Flotte und veranschaulicht, wie klinische Durchsatzanforderungen die Instrumentenspezifikationen neu gestalten. Da Präzisionsmedizin-Initiativen sich ausweiten, wird die Größe des europäischen Massenspektrometrie-Marktes für Krankenhausnutzer bis 2031 schneller wachsen als jede andere Endnutzerkategorie.

Geografische Analyse

Deutschland kontrollierte im Jahr 2025 39,52 % des Umsatzes des europäischen Massenspektrometrie-Marktes, unterstützt durch MSCoreSys, das Beschaffung und Schulung in Berlin, Heidelberg, Mainz und München bündelt. Ein Stipendium der Deutschen Forschungsgemeinschaft finanzierte 12 neue Quadrupol-Flugzeit-Einheiten für Hannoveraner Institutionen und festigte die akademische Nachfrage. Die Umweltbehörden des Landes wechselten zur Flugzeit-ICP-MS für die PFAS-Kartierung und unterstrichen Deutschlands Führungsrolle bei der hochauflösenden Einführung.

Das Vereinigte Königreich und Frankreich verfügen jeweils über robuste installierte Basen in Auftragsforschungsorganisationen und Krankenhausnetzwerken. Synexa Life Sciences betreibt neun LC-MS/MS-Systeme in Manchester für ausgelagerte Bioanalysen, während französische Labore nach der Verdreifachung der Heliumpreise bis 2025 Wasserstoffträger-Umrüstungen beschleunigten, was veranschaulicht, wie Gasversorgungsschocks Kapitalzyklen beeinflussen. Klinische Zentren in beiden Ländern profitieren von ISO-15189-validierten Plattformen, was interne Tests fördert.

Spanien stellt das am schnellsten wachsende Cluster mit einer CAGR von 8,32 % dar. Seine 974 Biotechnologieunternehmen belegen 80 Wissenschaftsparks und investierten im Jahr 2023 1,218 Milliarden EUR in Forschung und Entwicklung, wobei Mittel in Orbitrap- und TOF-Plattformen für Proteomik und Biosimilar-Analysen gelenkt wurden[3]AseBio, "AseBio-Bericht 2023: Analyse des spanischen Biotechnologiesektors," asebio.com. Krankenhausnetzwerke nutzten nationale Innovationszuschüsse, um allein im Jahr 2025 30 neue Triple-Quadrupol-Instrumente zu installieren. Italien spiegelt diesen Trend in kleinerem Maßstab wider, wobei der Standort von Evotec in Verona GLP-zertifizierte Massenspektrometrie-Einheiten ausbaut, um EU- und US-amerikanische Auftraggeber zu bedienen. Durch Horizon geförderte Programme wie MSTARS und EU-OPENSCREEN verteilen Instrumente an kleinere Mitgliedstaaten und stellen sicher, dass die Märkte des übrigen Europas an den Gewinnen der Methodenstandardisierung teilhaben.

Regulatorisches Umfeld

Klinische und angewandte Massenspektrometrie in Europa wird durch EU-Medizinprodukteregeln für diagnostische Anwendungen sowie durch Erwartungen an Methodenentwicklung und -validierung geprägt, die bei regulierten pharmazeutischen Prüfungen zum Einsatz kommen. Gemäß IVDR (Verordnung 746/2017) und MDCG-Leitlinien wie MDCG 2024-11 sehen sich Massenspektrometer, die als IVD-Nachweisgeräte eingesetzt werden, einschließlich labor-entwickelter Tests, strengeren Anforderungen an dokumentierte Leistung, Risikomanagement und Qualitätssysteme im Einklang mit ISO 13485 und ISO 15189 gegenüber. Infolgedessen steigen die Anforderungen an die Assay-Validierung und die Audit-Bereitschaft für Krankenhauslabore weiter.

Auf Ebene der wissenschaftlichen Leitlinien hat die Europäische Arzneimittel-Agentur ICH Q2(R2) (Validierung analytischer Verfahren) und ICH Q14 (Entwicklung analytischer Verfahren) übernommen. Diese Leitlinien stärken standardisierte Ansätze für analytische Verfahren, die in der LC-MS/MS-Bioanalytik und der Verunreinigungsprofilierung eingesetzt werden. Auf politischer Seite legte die Europäische Kommission Ende 2025 einen Gesetzgebungsvorschlag (COM(2025) 1023) vor, um Aspekte der Medizinprodukte- und IVD-Vorschriften zu vereinfachen, und 2026 folgende Durchführungs- und delegierte Rechtsakte im Rahmen des breiteren EU-Medizinprodukterahmens deuten auf fortlaufende Regelanpassungen hin. Anbieter und Labore verfolgen diese Änderungen bei der Vorbereitung von Compliance-Dokumentationen, der Planung von Interaktionen mit benannten Stellen und der Verwaltung der Änderungskontrolle für Geräte-Software.

Wettbewerbslandschaft

Thermo Fisher Scientific, Waters, Agilent, Bruker und andere entfallen auf einen dominanten Anteil des europäischen Massenspektrometrie-Marktanteils, unterstützt durch ISO-akkreditierte Servicenetzwerke, die das regulatorische Risiko für klinische Käufer senken. Thermo Fishers Orbitrap Astral zielt mit einer 200-Hz-Erfassung bei einer Auflösung von 240.000 auf die Einzelzell-Proteomik ab, während Waters' Xevo TQ-XS die pharmazeutische Bioanalyse-Führerschaft durch die Kombination von Sub-pg/mL-Empfindlichkeit mit robusten pneumatischen Steuerungen festigt. Agilents 6546 Q-TOF und Brukers timsTOF Pro fügen Ionenmobilitätstrennung hinzu, die koeluierende Isomere in der Metabolomik auflöst.

Kleinere Marktteilnehmer nutzen Lücken in tragbaren und Tischformaten. Microsaic Systems lieferte kompakte Quadrupole an italienische Pharmabetriebe für die Echtzeit-Prozessüberwachung und verdrängte sperrige skid-montierte Analysatoren. Die wagenmontierten TOF-Plattformen von TOFWERK unterstützen die VOC-Kartierung vor Ort für österreichische Umweltbehörden. Open-Source-Software-Suiten wie MZmine 3 und quantms erodieren proprietäre Datenanalysemargen und veranlassen etablierte Anbieter, KI-gestützte Compliance-Berichte hinzuzufügen.

Regulatorische Zeitpläne prägen die Wechselkosten; Krankenhäuser bevorzugen Plattformen, die bereits nach ISO 15189 validiert sind, was Herausforderer in späten Phasen behindert. Der Heliummangel beschleunigte die Forschung und Entwicklung wasserstoffkompatibler Ionenquellen, ein Innovationswettlauf, der die Anbieterrangfolge neu ordnen könnte, wenn sich Betriebskosteneinsparungen als entscheidend erweisen. Erweiterungen von Auftragsforschungsorganisationen in Verona, Mailand und Manchester deuten auf eine anhaltende Nachfrage nach Multi-Instrument-, Multi-Anbieter-Laboren hin, die sich an die Anforderungen der Auftraggeber anpassen können. Insgesamt dreht sich der Wettbewerb mehr um Workflow-Integration und regulatorische Geschwindigkeit als um rohe Auflösungsleistung.

Marktführer der europäischen Massenspektrometrie-Branche

Thermo Fisher Scientific Inc.

Bruker Corporation

Waters Corporation

Dani Instruments SpA

Agilent Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance entsteht an der Schnittstelle von IVDR-Standardisierung und der Einführung zertifizierter, kit-basierter LC-MS/MS-Workflows mit Automatisierung in Krankenhauslaboren. Die CE-Kennzeichnungsaktivität für das Reagenzienportfolio cobas Mass Spectrometry Ionify von Roche (Roche, Dezember 2025) und die Erwägung einer EU-IVDR-Klasse-C-Zertifizierung für das LC-MS/MS-Immunsuppressiva-Kit DOSIMMUNE von Shimadzu Chemistry & Diagnostics SAS (Prüfung im November 2025 abgeschlossen und 2026 angekündigt) deuten auf ein breiteres routinemäßiges therapeutisches Arzneimittelmonitoring und endokrine Tests innerhalb regulierter klinischer Workflows in ganz Europa hin.

Separat schafft die Nachfrage nach durchsatzstärkeren, höher aufgelösten Multiomics- und Biopharma-Charakterisierungslösungen Raum für Plattformen und Software-Releases, die darauf ausgelegt sind, die Zeit von der Probe bis zum Ergebnis zu verkürzen, nicht nur die Nachweisleistung zu steigern. Im Jahr 2026 stellte Waters den Xevo MRT P10 und den Cyclic IMS P20 vor, um durchsatzstarke HRMS- und strukturelle bzw. räumliche Omics-Workflows anzusprechen, während Bruker timsMRMS einführte und Biognosys Spectronaut 21 und SpectroMine 6 veröffentlichte, um Datenverarbeitung und Multiomics-Pipelines zu skalieren. Zusammen stehen diese Produktschritte im Einklang mit den Präferenzen europäischer Labore für cloud-vernetzte Datensysteme und integrierte Workflow-Lösungen.

Aktuelle Branchenentwicklungen

- Juni 2026: Thermo Fisher Scientific stellte auf der ASMS 2026 neue Orbitrap-Instrumente vor, darunter die Systeme Orbitrap Tribrid Apex, Orbitrap Excedion und Orbitrap Exploris GC S. Die Einführungen erweitern die hochauflösende Abdeckung über Forschung, Biopharma und angewandte Prüfworkflows hinweg und verschieben den Wettbewerbsfokus hin zu durchgängiger Produktivität und Datenverarbeitung statt zu reinen Gerätespezifikationen.

- März 2026: Shimadzu Corporation erwarb einen Anteil von 75% an der in Deutschland ansässigen Plasmion GmbH, um die Kontrolle über die SICRIT-Technologie (Soft Ionization by Chemical Reaction In Transfer) zu erlangen. Die Akquisition stärkt Shimadzus Position bei vorbereitungsfreier Echtzeit-Massenspektrometrie und erweitert ihre europäische Innovationspräsenz in den Bereichen Ionisierung und Schnell-Screening-Workflows.

- Dezember 2025: Roche erhielt die CE-Kennzeichnung für sein Reagenzienportfolio cobas Mass Spec Ionify für automatisierte LC-MS/MS-Tests, das Bereiche wie das therapeutische Antibiotika-Monitoring, Steroidhormone und Vitamin D abdeckt. Dies erhöht die adressierbare Basis für standardisierte klinische Massenspektrometrie-Workflows in Europa, indem Reagenzienportfolios mit Automatisierung und regulierter IVD-Positionierung kombiniert werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus der Massenspektrometrie in Laboren in Europa, einschließlich Instrumenten, zugehörigen Verbrauchsmaterialien sowie zugehöriger Software und Dienstleistungen, die routinemäßige und fortgeschrittene Prüfungen ermöglichen.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind reine Chromatographiesysteme und allgemeine Laborausstattung, die nicht direkt zum Betrieb oder zur Wartung eines Massenspektrometrie-Workflows erforderlich ist.

Übersicht der Segmentierung

- Nach Plattform

- Instrumente

- Verbrauchsmaterialien

- Software und Dienstleistungen

- Nach Technologie

- Hybride Massenspektrometrie

- Triple-Quadrupol (Tandem)

- Quadrupol-TOF (Q-TOF)

- FT-MS / Orbitrap

- Einzel-Massenspektrometrie

- Ionenfalle

- Quadrupol

- Flugzeit (TOF)

- Induktiv gekoppeltes Plasma MS (ICP-MS)

- Einzel-Quadrupol-ICP-MS

- Triple-Quadrupol-ICP-MS

- TOF-ICP-MS

- Magnetsektor-MS

- Andere spezialisierte Technologien

- Hybride Massenspektrometrie

- Nach Anwendung

- Pharmaindustrie

- Biotechnologieindustrie

- Klinische Diagnostik

- Forensik und Toxikologie

- Andere Anwendungen

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Akademische und Forschungsinstitute

- Auftragsforschungsorganisationen

- Krankenhäuser und klinische Laboratorien

- Andere Endnutzer

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Nachfragedatenbasis und den operativen Kontext in den wichtigsten europäischen Ländern aufzubauen, und anschließend, um die aus den Interviews gewonnenen Erkenntnisse zu überprüfen. Wir haben öffentliche Quellen wie Eurostat für F&E- und Industrieindikatoren, die Europäische Arzneimittel-Agentur für Signale zur Intensität von Arzneimittel- und Qualitätsprüfungen und die Europäische Umweltagentur für Überwachungs- und compliancebedingte Prüfanforderungen herangezogen.

Um uns nicht auf eine einzige Perspektive zu verlassen, haben wir zudem Quellen wie die Wissenschafts- und Innovationsstatistiken der OECD, die Makroreihen der Weltbank für Inflations- und Währungskontext sowie peer-reviewte Fachzeitschriften für Technologieadoptionsmuster (zum Beispiel LC-MS-Nutzung in regulierten Prüfungen) geprüft. Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte wurden genutzt, um Verschiebungen im Produktmix und Trends bei Serviceanhängen zu verstehen, und Patentdatenbanken halfen dabei, zu identifizieren, wo neue Ionisierungs- und hochauflösende Workflows entwickelt wurden. Die hier aufgeführten Quellen sind lediglich beispielhaft, und es wurden auch viele weitere öffentliche Referenzen genutzt, um Daten zu erheben, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärforschung erfolgte durch Experteninterviews und strukturierte Umfragen mit Teilnehmern aus dem Gerätekanal, Laborentscheidungsträgern und technischen Spezialisten in den wichtigsten europäischen Märkten, gefolgt von Nachprüfungen, wenn Antworten widersprüchlich waren. Wir nutzten diese Gespräche, um Nutzungstrends, typische Austauschzyklen, Serviceanhangsraten und die praktische Aufteilung zwischen Forschungsnutzung und regulierter Routineprüfung zu bestätigen (wobei sich Preisgestaltung und Beschaffungsrhythmus unterscheiden können).

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 16% | |

| Mid-Tier: 42% | Funktions-/Bereichsleiter: 25% | |

| Kleinere Akteure: 20% | Manager: 59% |

Marktdimensionierung & Prognose

Das Dimensionierungsmodell beginnt mit einem Top-down-Ansatz, bei dem die Laborbedarfsnachfrage auf Länderebene anhand von Ausgaben- und Aktivitätssignalen rekonstruiert und dann basierend auf beobachtetem Adoptions- und Austauschverhalten der Massenspektrometrie zugeordnet wird. Für Europa wurde der Pool an praktischen Inputs verankert, wie dem Erneuerungszyklus der installierten Basis von MS-Instrumenten, der Aktivität bei neuen Laboreinrichtungen, dem Anteil der Prüfungen, die eine MS-Empfindlichkeit erfordern, sowie der typischen Aufteilung zwischen Routine- und Forschungslasten.

Danach wurden die Gesamtsummen durch selektive Bottom-up-Näherungen bestätigt, hauptsächlich durch Stichproben der durchschnittlichen Verkaufspreise nach Geräteklasse, deren Kombination mit erwarteten Stückzahlen und der anschließenden Ergänzung von Service- und Verbrauchsmaterialanhängen, sofern Interviews stabile Verhältnisse stützten. Wenn für kleinere Länder Daten fehlten, verwendeten wir eine Proxy-Skalierung anhand der F&E-Intensität und der Aktivität bei regulierten Prüfungen und passten diese anschließend an, wenn Kanalprüfungen zeigten, dass der Proxy zu hoch oder zu niedrig war. Für die Prognose wurde eine Szenarioanalyse mit einem in Interviews vereinbarten Basisszenario angewandt, wobei Variablen wie Pharma- und Biotech-Finanzierung, Tempo der klinischen Diagnostikakzeptanz, Intensität der Umweltcompliance-Prüfungen, Preisentwicklung der Instrumente und Durchdringung von Servicevereinbarungen genutzt wurden, um den jährlichen Verlauf zu gestalten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Gegenprüfungen, bei denen die Modellergebnisse mit unabhängigen Signalen wie F&E-Trends, der Richtung der Laborinvestitionsausgaben und dem beobachteten Zeitpunkt des Geräteaustauschs verglichen und anschließend auf Ausreißer auf Länder- und Plattformebene überprüft werden. Bei größeren Abweichungen kontaktieren wir Befragte erneut oder führen eine gezielte Sekundärprüfung durch, bis der Treiber verstanden und dokumentiert ist.

Vor der Freigabe durchlaufen das Modell und die Annahmen eine mehrstufige interne Überprüfung, damit Arithmetik, Einheiten und Logik über die gesamte Zeitreihe hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa bei größeren regulatorischen Verschiebungen, Preisschocks oder plötzlichen Änderungen der Laborausgaben. Unmittelbar vor der Lieferung wird ein erneuter Durchlauf abgeschlossen, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Massenspektrometrie in Europa von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Massenspektrometrie in Europa können sich zwischen den Quellen unterscheiden, da jede ihre eigene Abdeckung dessen wählt, was als Markt zählt, und jede zudem ein anderes Basisjahr und einen anderen Prognosezeitraum wählt. Auch der Zeitpunkt der Währungsumrechnung, die Behandlung der Inflation und die Frage, ob Dienstleistungen und Software gleich gezählt werden, können den endgültigen Wert verändern.

Die größte Abweichung ergibt sich aus dem Plattformumfang und der zeitlichen Einordnung, wobei Mordor Intelligence Instrumente zusammen mit zugehörigen Verbrauchsmaterialien sowie Software und Dienstleistungen in Europa für das Basisjahr 2025 zählt, während sich einige andere Schätzungen auf Werte früherer Jahre oder engere Komponentenaufteilungen stützen, die Serviceanhang und Preisverschiebungen nicht immer konsistent widerspiegeln.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,93 Mrd. USD (2025) | |

| Fachverlag A | 1,73 Mrd. USD (2024) | Verwendet 2024 als Ausgangspunkt und einen längeren Zeithorizont, wobei der Schwerpunkt des Anwendungsbereichs stärker auf Technologie- und Anwendungskategorien liegt, was den Serviceanhang und Verbrauchsmaterialanteil unterschätzen kann, wenn dieser nicht explizit nach Plattform modelliert wird. |

| Branchenverlag B | 1,83 Mrd. USD (2025) | Stellt den Markt anhand von Komponenten- und Produktaufteilungen dar und hebt einen 2025-Wert hervor, der an eine bestimmte Prognosereihe gebunden ist, was je nach Behandlung von Software, Dienstleistungen und Bündelpreisen in den europäischen Ländern unterschiedlich ausfallen kann. |

Der Vergleich zeigt, dass die Wahl des Jahres und das, was zusätzlich zu den Instrumenten gezählt wird, die beiden größten Gründe für die Streuung der Zahlen sind. Indem die Inputs an Austauschzyklen, die Nachfrage nach regulierten Prüfungen und realistische Anhangsraten gebunden bleiben, bleibt die endgültige Schätzung auf einfache Schritte zurückführbar, die überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach klinischen LC-MS/MS-Assays in europäischen Krankenhäusern?

Der Umsatz in der klinischen Diagnostik steigt bis 2031 mit einer CAGR von 9,82 %, da Krankenhäuser Immunoassays durch hochspezifische Massenspektrometrie-Panels ersetzen.

Welches europäische Land führt den aktuellen Massenspektrometrie-Umsatz an?

Deutschland entfällt auf 39,52 % des Umsatzes im Jahr 2025, unterstützt durch koordinierte öffentliche Forschungsfinanzierung und bundesweite Kerneinrichtungsnetzwerke.

Welches Technologiesegment expandiert am schnellsten unter den EU-Umweltvorschriften?

ICP-MS, insbesondere Triple-Quadrupol-Konfigurationen, schreitet mit einer CAGR von 8,75 % auf der Grundlage von PFAS- und Schwermetallüberwachungsmandaten voran.

Sind tragbare Massenspektrometer für regulatorisch konforme Tests bereit?

Feldgeräte erfüllen ISO 17025 in Pilotprogrammen, aber umfassendere EMA-Leitlinien stehen noch aus, sodass die Einführung auf frühe Lebensmittel- und Forensikanwendungen beschränkt bleibt.

Wie beeinflussen KI-Tools die Laborproduktivität?

Maschinelles Lernen bei der Peakintegration und Retentionszeitvorhersage reduziert die manuelle Überprüfung um bis zu 40 % und ermöglicht es einem einzigen Triple-Quadrupol, 700 Proben pro Tag zu verarbeiten.

Seite zuletzt aktualisiert am: