Größe und Marktanteil des nordamerikanischen Geflügelfleischmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

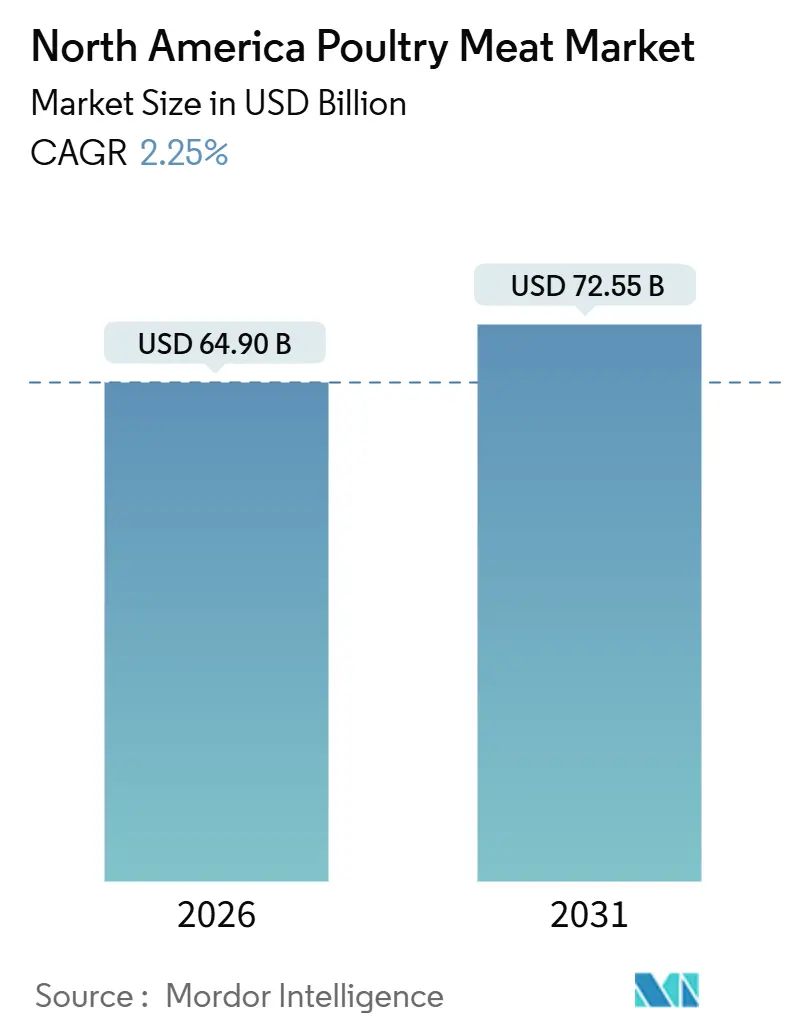

| Marktgröße (2026) | 64.90 Milliarden US-Dollar |

| Marktgröße (2031) | 72.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.25% CAGR |

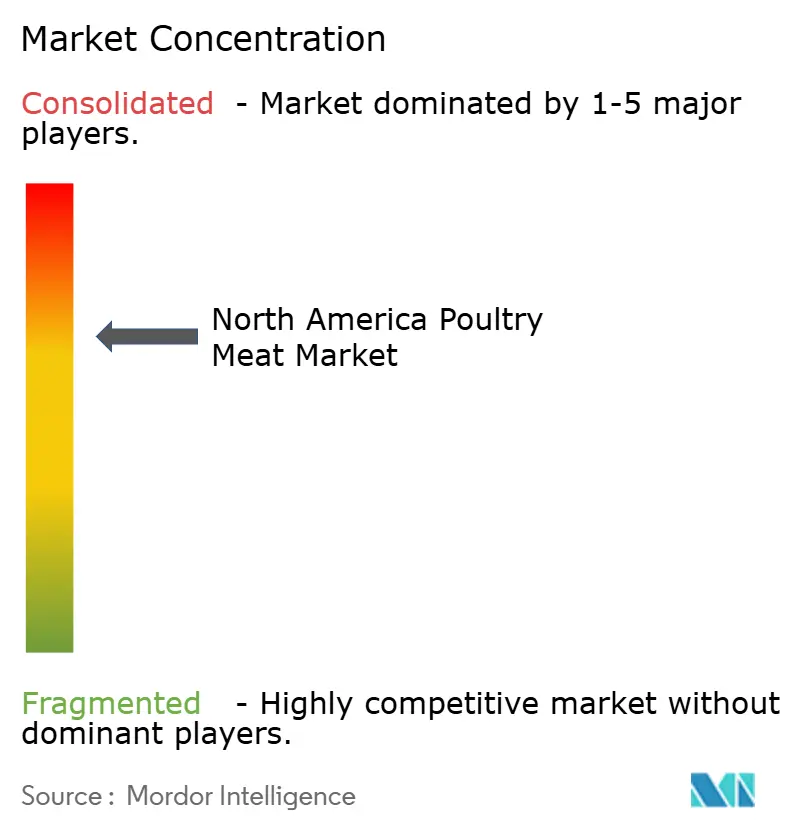

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Geflügelfleischmarkts durch Mordor Intelligence

Die Größe des nordamerikanischen Geflügelfleischmarkts wurde im Jahr 2026 auf USD 64,90 Milliarden geschätzt und soll bis 2031 USD 72,55 Milliarden erreichen, was einer CAGR von 2,25 % über den Prognosezeitraum entspricht. Das Marktwachstum wird eher durch inkrementelle Wertschöpfung als durch erhebliche Volumensteigerungen angetrieben. Dieser Trend entsteht, da Verarbeiter mit höheren Biosicherheitskosten, strengeren Rückverfolgbarkeitsanforderungen und stagnierendem Pro-Kopf-Verbrauch in den USA konfrontiert sind. Während Gefriergeflügel volumenmäßig weiterhin dominiert, verzeichnet das verarbeitete, verzehrfertige Segment das stärkste Wachstum. Dieses Wachstum wird durch Gastronomieunternehmer und Einzelhändler angetrieben, die sich auf Arbeitseffizienz und Lagerstabilität konzentrieren. Automatisierung beim Entbeinen, Kühlen und Sortieren trägt dazu bei, steigende Compliance-Kosten zu mildern. Darüber hinaus steigern Premium-Kennzeichnungen wie biologisch, ohne Antibiotika aufgezogen und ohne gentechnisch veränderte Organismen (GVO) die Stückmargen, auch wenn sich der Durchsatz stabilisiert. Die Wettbewerbslandschaft wird zunehmend von vertikal integrierten Großunternehmen geprägt. Diese Unternehmen behalten die Kontrolle vom Schlupf bis zur Ernte, verfügen über starke Kühlkettennetze und nutzen ihre finanziellen Ressourcen für Investitionen in Automatisierung und Pathogentests.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 85,32 % auf Hühnchen im nordamerikanischen Geflügelfleischmarkt, mit einer CAGR von 3,54 % bis 2031.

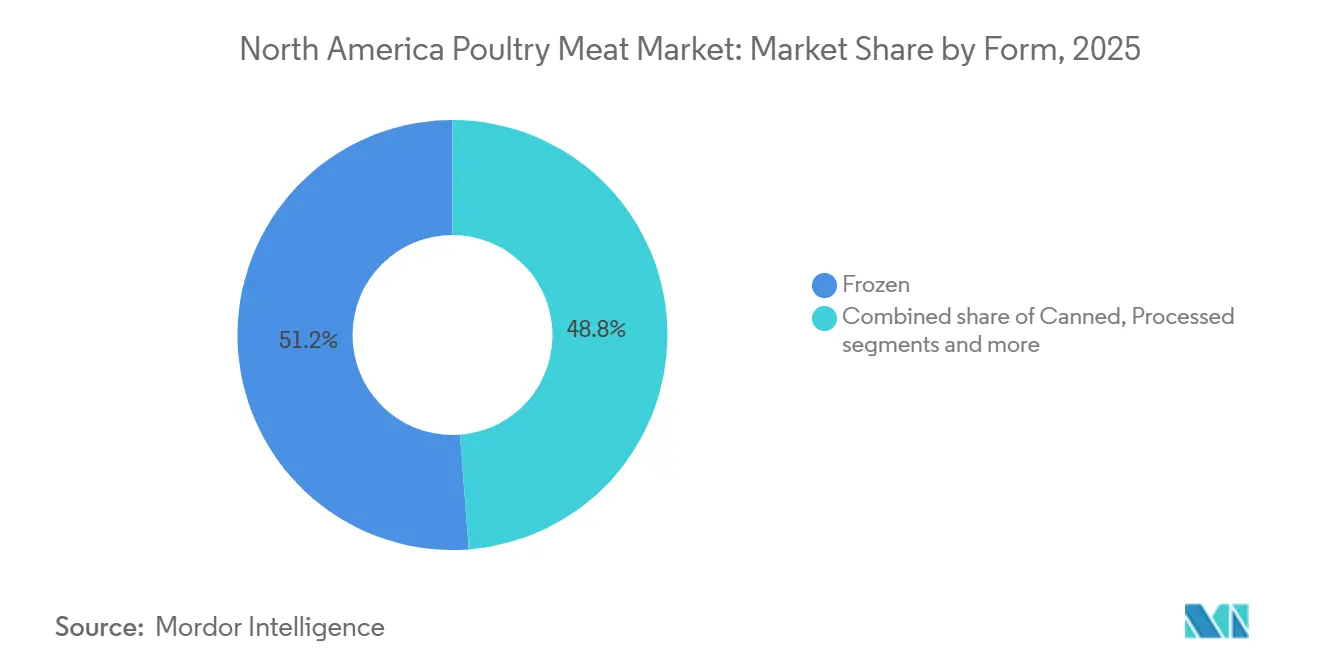

- Nach Form führten gefrorene Lagereinheiten (SKUs) im Jahr 2025 mit einem Umsatzanteil von 51,21 %; verarbeitete Varianten sollen bis 2031 mit einer CAGR von 3,51 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 57,13 % des Umsatzes auf On-Trade-Outlets; der Off-Trade-Kanal soll bis 2031 jährlich um 3,66 % wachsen.

- Nach Geografie hielt die USA im Jahr 2025 einen Umsatzanteil von 65,27 %; Mexiko ist das am schnellsten wachsende Land mit einer CAGR von 3,89 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Geflügelfleischmarkts

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach erschwinglichem und proteinreichem Fleisch | +0.6% | Vereinigte Staaten, Mexiko, Kanada | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Geflügelhaltung und -verarbeitung | +0.4% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für praktische und verzehrfertige Geflügelprodukte | +0.5% | Vereinigte Staaten, städtische Zentren in Mexiko | Mittelfristig (2–4 Jahre) |

| Ausbau der Vertriebskanäle im Gastronomie- und Einzelhandelsbereich | +0.3% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Staatliche Unterstützung und Investitionen in die Geflügelbranche | +0.2% | Vereinigte Staaten (USDA-Programme), Kanada (Angebotssteuerung) | Langfristig (≥ 4 Jahre) |

| Veränderte Verbraucherpräferenzen hin zu antibiotikafreien, nicht gentechnisch veränderten und Premium-Kennzeichnungen | +0.4% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach erschwinglichem und proteinreichem Fleisch

Die Futterumwandlungseffizienz von Geflügel, die etwa 1,7 Kilogramm Futter zur Erzeugung eines Kilogramms Lebendgewicht erfordert, macht es zur kosteneffizientesten tierischen Proteinquelle. Diese Erschwinglichkeit wird entscheidend, wenn Reallöhne stagnieren und die Haushaltsbudgets für Lebensmittel eingeschränkt sind. Laut dem Wirtschaftsforschungsdienst des US-amerikanischen Landwirtschaftsministeriums (United States Department of Agriculture) erreichte die Pro-Kopf-Verfügbarkeit von Hühnchen im Jahr 2025 102,7 Pfund und setzte damit einen jahrzehntelangen Wachstumstrend fort, auch wenn der Rindfleischkonsum zurückging[1]Quelle: US-amerikanisches Landwirtschaftsministerium, "Verfügbarkeit von rotem Fleisch und Geflügel pro Kopf wird 2025 und 2026 höher prognostiziert", usda.gov. In Mexiko hat der Geflügelkonsum aufgrund von Urbanisierung und der Verbreitung moderner Einzelhandelsformate, die eine zuverlässige Kühlkettenversorgung in Mittelstädten sicherstellen, stark zugenommen. Die Vielseitigkeit des Proteins in verschiedenen Küchen – vom Brathähnchen in nordamerikanischen Supermärkten bis zum Pollo Asado in mexikanischen Taquerías – steigert die Nachfrage weiter und ermöglicht es Verarbeitern, mehrere Preissegmente zu bedienen. Dieser Kostenvorteil dürfte bis 2031 anhalten, unterstützt durch stabile Getreidemärkte und genetische Fortschritte, die die Mastzyklen verkürzen. Ein anhaltender Anstieg der Mais- oder Sojapreise könnte jedoch die Preislücke zum Schweinefleisch verringern und das Mengenwachstum in preissensitiveren Segmenten einschränken.

Technologische Fortschritte in der Geflügelhaltung und -verarbeitung

Die Automatisierung hat sich von primären Verarbeitungsaufgaben wie Ausnehmen und Kühlen auf sekundäre Verarbeitungsprozesse ausgeweitet. Robotiksysteme führen nun komplexe Aufgaben wie das Portionieren von Flügeln und das Entbeinen von Bruststücken durch, die zuvor Facharbeit erforderten. In den Jahren 2024–2025 förderte der Agraforschungsdienst des US-amerikanischen Landwirtschaftsministeriums (USDA Agricultural Research Service) mehrere Projekte zur Entwicklung von Bildverarbeitungssystemen (Machine-Vision-Systemen). Diese Systeme sind für die Echtzeit-Qualitätsbewertung und Pathogenerkennung konzipiert und tragen dazu bei, Linienstillstände zu reduzieren und die Ertragskonsistenz zu verbessern. Im Jahr 2025 implementierte Cargill KI-gesteuerte Klimakontrollsysteme in Vertragsaufzuchtsställen. Diese Systeme optimierten Belüftung und Futterlieferung, was zu einer geschätzten 3- bis 5-prozentigen Verbesserung der Futterumwandlung und einer Verringerung der Sterblichkeitsraten führte. Solche Investitionen sind entscheidend: Arbeitskräftemangel in ländlichen Verarbeitungszentren und steigende Mindestlöhne veranlassen Verarbeiter zur Automatisierung, selbst wenn sich die Amortisationszeit auf über fünf Jahre erstreckt. Die strategische Auswirkung ist erheblich: Kleinere Verarbeiter, denen die finanziellen Mittel für Automatisierungsinvestitionen fehlen, werden zunehmende Kostennachteile erfahren. Dieser Trend dürfte die Branchenkonsolidierung beschleunigen und die Anzahl unabhängiger Betreiber, die um Regalplatz im Einzelhandel konkurrieren, reduzieren.

Wachsende Präferenz für praktische und verzehrfertige Geflügelprodukte

Angesichts des Rückgangs der Häufigkeit des Kochens zu Hause und des Aufstiegs von Doppelverdiener-Haushalten hat sich die Nachfrage auf zeitsparende Produkte wie vorgekochte Hühnchenstreifen, marinierte Zarten, Brathähnchen und mikrowellengeeignete Nuggets verlagert. Verarbeitete Geflügelformen sollen bis 2031 mit einer jährlichen Rate von 3,51 % wachsen und damit frische und gefrorene ganze Vögel übertreffen. Dieses Wachstum wird durch ihre Ausrichtung auf die Strategien der Einzelhändler zur Reduzierung des Arbeitsaufwands und die Präferenz der Verbraucher für Komfort angetrieben. Gastronomieunternehmer verwenden zunehmend vorpanierte, vorfrittierte Produkte, die nur noch eine abschließende Erhitzung erfordern, was den Küchenaufwand reduziert und gleichzeitig die Konsistenz über Franchise-Standorte hinweg sicherstellt. Der Trend zeigt sich auch im E-Commerce, wo Kochbox-Anbieter vorportioniertes, gewürztes Hühnchen beziehen, um die Rezeptzubereitung zu vereinfachen. Dies schafft einen Vertriebskanal, der den traditionellen Einzelhandel umgeht und jüngere, digital affine Verbraucher anspricht. Darüber hinaus treibt die wachsende Zahl berufstätiger Frauen, die laut dem Büro für Arbeitsstatistik (Bureau of Labor Statistics) im Jahr 2024 58,51 % der US-amerikanischen Erwerbsbevölkerung ausmachten, die Nachfrage nach praktischen, verzehrfertigen Geflügelprodukten an, um ihrem geschäftigen Lebensstil gerecht zu werden[2]Quelle: Büro für Arbeitsstatistik, "Vollzeit- und Teilzeitbeschäftigte in den USA 1990–2024", bls.gov..

Ausbau der Vertriebskanäle im Gastronomie- und Einzelhandelsbereich

Im Jahr 2025 erholte sich der Gastronomiesektor von pandemiebedingten Schließungen, wobei die On-Trade-Volumina wieder das Niveau vor der Pandemie erreichten. Der 57,13-prozentige Kanalanteil unterstreicht jedoch strukturelle Veränderungen und nicht nur eine einfache Erholung. Schnellrestaurants haben den Kostenvorteil von Geflügel gegenüber Rindfleisch und seine Anpassungsfähigkeit an verschiedene Geschmacksrichtungen genutzt, indem sie ihre Speisekarten um Hühnchensandwiches, Zarten und Flügel erweitert haben. Sysco Corporation, ein führender Gastronomiegrossist, stärkte im Jahr 2025 sein Kaltlagernetzwerk. Dieses Upgrade ermöglicht die Lieferung von frischem Geflügel am nächsten Tag an unabhängige Restaurants, reduziert Verderbnisrisiken und ermöglicht es kleineren Betreibern, effektiver mit Kettenabnehmern zu konkurrieren. Gleichzeitig hat die Einzelhandelskonsolidierung – angetrieben durch Supermarktfusionen und das Wachstum von Discountern – die Verhandlungsmacht auf die Käuferseite verlagert. Diese Veränderung zwingt Verarbeiter dazu, Kategoriemanagement-Unterstützung und Werbeförderung für Regalplatzierungen anzubieten, ein Kompromiss, der die Margen drückt, aber Volumenzusagen sichert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Gesundheitsbedenken hinsichtlich des Konsums verarbeiteter Fleischwaren | -0.3% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Strenge Lebensmittelsicherheitsvorschriften und Rückverfolgbarkeitsanforderungen, die die Compliance-Kosten erhöhen | -0.2% | Vereinigte Staaten (USDA FSIS), Kanada (CFIA) | Langfristig (≥ 4 Jahre) |

| Ausbrüche von Geflügelkrankheiten wie der Aviären Influenza | -0.4% | Vereinigte Staaten, Kanada, sporadisch in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch alternative Proteinquellen | -0.2% | Vereinigte Staaten, städtisches Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken hinsichtlich des Konsums verarbeiteter Fleischwaren

Bemühungen zur Reduzierung von Natrium und zur Eliminierung von Nitriten, angetrieben durch Kampagnen der öffentlichen Gesundheit, haben zu Umformulierungen in der Lebensmittelindustrie geführt. Diese Änderungen beeinträchtigen jedoch häufig die Haltbarkeit und den Geschmack und schaffen Kompromisse, die die Akzeptanz in kostenempfindlichen Märkten einschränken. Verarbeitete Geflügelprodukte, darunter Nuggets, Aufschnitt und Würste, stehen trotz ihres geringeren Gehalts an gesättigten Fettsäuren im Vergleich zu Rotfleischalternativen in der Kritik. Gesundheitsorganisationen äußern weiterhin Bedenken hinsichtlich Konservierungsstoffen und Risiken im Zusammenhang mit Hochtemperatur-Garverfahren. Institutionelle Käufer wie Schulmittagsprogramme und Krankenhausmensen haben Beschaffungsstandards eingeführt, die den Natriumgehalt begrenzen und Clean-Label-Zutaten vorschreiben. Diese Anforderungen zwingen Lieferanten, in Umformulierungen zu investieren und geringere Margen bei konformen Produkten zu akzeptieren. Diese Herausforderung ist in den Vereinigten Staaten und Kanada am ausgeprägtesten, wo verbindliche Nährwertkennzeichnungen und ein stärkeres Verbraucherbewusstsein für Zutatenlisten eine strengere Einhaltung der Vorschriften erfordern. Mexikos Markt ist hingegen weniger betroffen, da das Bewusstsein geringer und die Ernährungsgewohnheiten anders sind.

Ausbrüche von Geflügelkrankheiten wie der Aviären Influenza

In den Jahren 2024–2025 verbreiteten sich Ausbrüche der hochpathogenen Aviären Influenza H5N1 in Nordamerika und führten zur Massenkeullung von Geflügelbeständen. Dies störte die Lieferketten und erhöhte die Biosicherheitskosten für die Erzeuger. Truthahnbetriebe waren am stärksten betroffen, da längere Mastzyklen von 14 bis 18 Wochen und höhere Bestandsdichten in Stallsystemen zu Versorgungsengpässen und einem starken Anstieg der Großhandelspreise während der Feiertagssaison 2024 führten. Das anhaltende Vorhandensein der Krankheit bei wildlebenden Wasservögeln verdeutlicht ein endemisches Risiko, das eine ständige Überwachung erfordert. Erzeuger implementieren strengere Biosicherheitsmaßnahmen wie geschlossene Haltungssysteme und Besucherbeschränkungen und stellen sicher, dass bei Ausbrüchen eine schnelle Keulung erfolgt. Obwohl staatliche Entschädigungszahlungen Erzeugerverluste teilweise kompensieren, verschärfen Reputationsschäden und von Importländern verhängte Marktzugangsbeschränkungen die wirtschaftlichen Herausforderungen. In Mexiko haben die kommerziellen Betriebe trotz sporadischer Ausbrüche bei Hinterhofhaltungen dank geografischer Trennung und strikter Durchsetzung von Biosicherheitsmaßnahmen größtenteils erhebliche Infektionen vermieden. Ungeachtet dieser Maßnahmen verursacht jedoch jeder Ausbruch vorübergehende Versorgungsunterbrechungen. Im Laufe der Zeit treiben wiederkehrende Vorfälle die Basisproduktionskosten in die Höhe und schrecken Neueinsteiger in den Sektor ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Hühnchen verankert durch Vielseitigkeit und Kosten

Hühnchen machte im Jahr 2025 85,32 % des nordamerikanischen Geflügelfleischmarkts aus und behauptete seine Dominanz aufgrund seiner effizienten Futterumwandlung, kurzen Mastzyklen von 42 bis 47 Tagen und Anpassungsfähigkeit für verschiedene kulinarische Zwecke, einschließlich Schnellrestaurants, Brathähnchenprogramme im Einzelhandel und Haushaltsküchen. Das Segment soll bis 2031 um 3,54 % wachsen, angetrieben durch Bevölkerungswachstum und einen strategischen Fokus auf Premium-Mehrwertprodukte. Dazu gehören luftgekühlte Bruststücke, vormarinierte Schenkel und antibiotikafreie ganze Vögel, die Aufpreise von 20 % bis 55 % gegenüber Standard-Rohstoffschnitten erzielen. Fortschritte bei der genetischen Selektion haben die Futterumwandlungsverhältnisse auf unter 1,7:1 gesenkt, sodass Erzeuger mehr Protein pro Getreideeinheit erzeugen und Margen vor Rohstoffpreisschwankungen schützen können. Die Reife des Segments spiegelt sich in den Pro-Kopf-Verbrauchstrends wider, wobei die Hühnchenverfügbarkeit in den USA bei etwa 103 Pfund jährlich stagniert. Dies deutet darauf hin, dass das künftige Wachstum mehr von Exportmöglichkeiten und Produktinnovation als von inländischen Mengensteigerungen abhängen wird.

Truthahn hat einen kleineren, aber strategisch bedeutenden Marktanteil, wobei der Konsum während saisonaler Feiertage wie Thanksgiving und Weihnachten seinen Höhepunkt erreicht, was zu starken Nachfrageschüben und Herausforderungen in der Lieferkette führt. Im Jahr 2025 betrug der Pro-Kopf-Truthahnkonsum in den USA laut dem Nationalen Hühnchenrat (National Chicken Council) 13,1 Pfund[3]Quelle: Nationaler Hühnchenrat, "Pro-Kopf-Konsum von Geflügelfleisch", nationalchickencouncil.org. Obwohl das Truthahnsegment wächst, ist es aufgrund längerer Mastzyklen von 14 bis 18 Wochen eingeschränkt, was Krankheitsrisiken erhöht und die Fähigkeit der Erzeuger begrenzt, sich schnell an Marktveränderungen anzupassen. Um diesen Herausforderungen zu begegnen, haben Verarbeiter das Angebot auf ganzjährige Produkte wie Aufschnittscheiben, Hacktruthahn und Würste ausgeweitet. Diese Produkte helfen, die Nachfrage zu stabilisieren und die Anlagennutzung zu verbessern, haben jedoch im Einzelhandel oft Schwierigkeiten, aufgrund von Preisnachteilen mit Hühnchen zu konkurrieren. Andere Geflügelarten, darunter Ente, Gans und Wildgeflügel, bleiben Nischenkategorien. Sie bedienen in erster Linie ethnische Märkte und Premium-Restaurants mit begrenztem Wachstumspotenzial aufgrund höherer Produktionskosten und geringer Bekanntheit bei Mainstream-Verbrauchern.

Nach Form: Gefrorene Volumina treffen auf Margenerweiterung bei verarbeiteten Produkten

Gefrorenes Geflügel machte im Jahr 2025 51,21 % des Formsegments aus, angetrieben durch seine verlängerte Haltbarkeit, logistische Flexibilität und Attraktivität für Gastronomieunternehmer und kostenbewusste Haushalte. Diese Führungsposition spiegelt jahrzehntelange Investitionen in die Kühlketteninfrastruktur wider, einschließlich Schockgefrierkapazitäten in Verarbeitungsanlagen und temperaturkontrollierten Vertriebsnetzen, die bis in abgelegene Gebiete reichen. Einzelhändler verlassen sich auf gefrorene ganze Vögel und einzeln schockgefrorene Schnitte als Bestandspuffer, die es ihnen ermöglichen, Aktionskalender zu verwalten und Abschreibungsverluste durch Verderb zu minimieren. Das Wachstum in diesem Segment verlangsamt sich jedoch, da Verbraucher zunehmend frische und verarbeitete Alternativen bevorzugen, die bessere sensorische Eigenschaften oder mehr Komfort bieten. Frisches und gekühltes Geflügel zieht Käufer an, die wahrgenommener Qualität und sofortiger Mahlzeitbereitstellung Priorität einräumen, sein Marktanteil ist jedoch durch eine kürzere Haltbarkeit und höhere Schwundraten begrenzt, die die Einzelhandelsmargen drücken.

Verarbeitete Geflügelprodukte wie Nuggets, Zarten, Aufschnitt, Würste und Fleischbällchen wachsen bis 2031 mit einer jährlichen Rate von 3,51 %, der schnellsten unter den Formsegmenten. Dieses Wachstum wird durch Arbeitseinsparungen in Gastronomieküchen und zeitknappe Verbraucher angetrieben, die nach bequemen Mahlzeitenlösungen suchen. Unternehmen wie Tyson Foods und Perdue Farms haben in angegliederte Weiterverarbeitungslinien investiert, die Rohstoffschnitte in panierten, marinierten oder vollständig gegarten Lagereinheiten (SKUs) innerhalb derselben Anlage umwandeln. Dieser Ansatz erschließt Mehrwertmargen und reduziert gleichzeitig Logistikkosten. Darüber hinaus lösen vorgekochte Produkte Lebensmittelsicherheitsbedenken im Zusammenhang mit unzureichendem Garen, ein wesentlicher Gesichtspunkt für institutionelle Käufer und vorsichtige Verbraucher. Geflügelkonserven bleiben eine kleine Kategorie, die in erster Linie Notfallvorräte und einkommensschwache Segmente bedient, mit minimaler Innovation oder Marketingunterstützung. Die Segmentierung der Geflügelformen zeigt eine klare Trennlinie: Gefrorene Produkte konkurrieren bei Kosten und Komfort für Großabnehmer, während verarbeitete Formate durch Reduzierung der Zubereitungszeit und Sicherstellung gleichbleibender Qualität Aufpreise erzielen. Diese sich entwickelnde Dynamik gestaltet Produktentwicklungs- und Kapitalallokationsstrategien in der gesamten Branche neu.

Nach Vertriebskanal: Resilienz des On-Trade gegenüber digitaler Disruption im Off-Trade

Im Jahr 2025 entfielen auf On-Trade-Kanäle, bestehend aus Hotels, Restaurants und Catering, 57,13 % des Vertriebsmarkts. Dieser Anteil unterstreicht die Erholung des Gastronomiesektors von pandemiebedingten Schließungen und seine entscheidende Rolle bei der Umwandlung von rohem Geflügel in zubereitete Mahlzeiten mit Mehrarbeitswert. Schnellrestaurants, darunter Ketten wie Chick-fil-A und Popeyes, treiben das Kategoriewachstum durch innovative Hühnchensandwiches und aggressiven Standortausbau voran. Vollservicerestaurants konzentrieren sich auf knochenbehaftete Schnitte und ganze Vögel, um Signature-Gerichte zu kreieren, die Premiumpreise erzielen. Catering-Betriebe hingegen sind auf vorgekochte, portionskontrollierte Produkte angewiesen, um die Event-Logistik zu optimieren. Das On-Trade-Segment profitiert von langfristigen Lieferverträgen, die Verarbeitern Volumensichtbarkeit verschaffen, steht jedoch vor Herausforderungen durch Nachfrageschwankungen. Wirtschaftliche Abschwünge können das Ausgehen für Freizeit reduzieren, und Arbeitskräftemangel kann zu Restaurantschließungen führen.

Off-Trade-Kanäle wie Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Plattformen wachsen bis 2031 mit einer jährlichen Rate von 3,66 % und sind damit das am schnellsten wachsende Vertriebssegment. Dieses Wachstum wird durch zunehmende E-Commerce-Akzeptanz und den Aufstieg von Club-Stores angetrieben, die Großpackungen für Haushalte und Kleinunternehmen anbieten. Online-Lebensmittelplattformen wie Instacart und Amazon Fresh haben frisches und gefrorenes Geflügel in ihr Sortiment aufgenommen und abonnementbasierte Liefermodelle eingeführt, die wiederkehrende Käufe sichern und die Kundenakquisitionskosten senken. Supermärkte und Verbrauchermärkte bleiben das dominante Off-Trade-Format und nutzen Eigenmarken-Programme und Brathähnchen als Lockangebote, um Kundenfrequenz zu generieren. Ihr Marktanteil sinkt jedoch allmählich, da Verbraucher sich zunehmend spezialisierten Kanälen zuwenden. Convenience-Stores nutzen diesen Trend, indem sie Hühnchensandwiches und Wraps zum Mitnehmen anbieten, die sich an Pendler und zeitknappe Käufer richten. Diese Strategie erfordert eine effiziente Kühlketteninfrastruktur und einen schnellen Lagerumschlag, um Verderb zu verhindern. Die Segmentierung der Vertriebskanäle offenbart eine strategische Herausforderung: Während On-Trade-Volumina Verarbeitern Skalierung und Stabilität bieten, liefert Off-Trade-Wachstum, insbesondere online, höhere Margen und fördert direkte Verbraucherbeziehungen. Infolgedessen entwickeln Verarbeiter Omnichannel-Fähigkeiten, um beide Segmente effektiv zu bedienen, ohne Kanalkonflichte zu erzeugen.

Geografische Analyse

Im Jahr 2025 hält die USA mit einem Marktanteil von 65,27 % eine dominante Position, angetrieben durch vertikal integrierte Produktionssysteme, die Brütereien, Futtermühlen, Aufzuchtbetriebe und Verarbeitungsanlagen umfassen. Diese Integration ermöglicht es US-amerikanischen Verarbeitern, Genetik, Ernährung und Schlachtpläne zu optimieren. Die Broilerproduktion konzentriert sich im Südosten, insbesondere in Bundesstaaten wie Georgia, Arkansas, Alabama und North Carolina, wo die Nähe zu Mais- und Sojaversorgung, günstige Klimabedingungen und etablierte Arbeitskräftepools die Inputkosten senken und die Biosicherheit verbessern. Der Lebensmittelsicherheits- und Inspektionsdienst des US-amerikanischen Landwirtschaftsministeriums (USDA Food Safety and Inspection Service) hat die Pathogenreduzierungsvorschriften verschärft und Echtzeittests auf Salmonellen und Campylobacter eingeführt. Diese Anforderungen zwingen Verarbeiter dazu, Laborkapazitäten auszubauen und Prozesskontrollenzu verbessern, was für kleinere Betreiber erhebliche Herausforderungen mit sich bringt.

Die kanadische Geflügelindustrie arbeitet unter einem Angebotssteuerungssystem, das von provinziellen Vermarktungsorganisationen verwaltet wird. Diese Organisationen vergeben Produktionsquoten, um die Preise zu stabilisieren und sicherzustellen, dass Landwirte ihre Kosten decken. In den Jahren 2024–2025 wurden die Hühnchenquoten leicht erhöht, um dem Bevölkerungswachstum Rechnung zu tragen. Die Starrheit des Systems schränkt jedoch die Fähigkeit des Sektors ein, auf plötzliche Nachfragesteigerungen oder Exportmöglichkeiten zu reagieren. Die Kanadische Lebensmitteluntersuchungsagentur (Canadian Food Inspection Agency) hat die Rückverfolgbarkeitsanforderungen verschärft und elektronische Meldung von Herdenverbringungen und Schlachtdaten vorgeschrieben. Dies verbessert zwar die Reaktionsfähigkeit bei Ausbrüchen, erhöht jedoch die Compliance-Kosten für kleinere Verarbeiter. Kanadas wachsende Bevölkerung und steigende Immigration treiben den Geflügelkonsum an, wobei städtische Märkte eine steigende Nachfrage nach Halal-zertifizierten und Spezialschnitten verzeichnen, die häufig von ethnischen Gemeinschaften beeinflusst werden und Premiumpreise erzielen. Kanadas geografische Nähe zu den USA unterstützt den grenzüberschreitenden Handel mit Zuchtmaterial und Futtermittelzutaten. Zoll- und nichttarifäre Hemmnisse schränken jedoch den Warenfluss von Fertigprodukten ein, schützen kanadische Verarbeiter vor dem US-amerikanischen Preiswettbewerb, begrenzen aber auch ihre Möglichkeiten zur Erzielung von Skaleneffekten.

Mexiko soll bis 2031 mit einer jährlichen Rate von 3,89 % wachsen, der schnellsten unter den nordamerikanischen Märkten. Dieses Wachstum wird durch steigende Pro-Kopf-Einkommen, Urbanisierung und die Ausbreitung moderner Einzelhandelsformate wie Supermärkte und Verbrauchermärkte angetrieben, die einen konsistenten Kühlkettenzugang auch in Mittelstädten bieten. Der Geflügelkonsum in Mexiko steigt weiter an, angetrieben durch seine Erschwinglichkeit im Vergleich zu Rind- und Schweinefleisch und seine kulturelle Bedeutung in traditionellen Gerichten wie Pollo Asado und Mole. Industrias Bachoco, Mexikos größter Geflügelerzeuger, hat in Mehrwertverarbeitungslinien und Vertriebsnetze investiert, um bisher unterversorgte Regionen zu erreichen und Marktanteile von informellen Nasskaufmärkten zu gewinnen. US-amerikanische Verarbeiter tragen zu dieser Dynamik bei, indem sie Unterschenkel und andere Teile mit dunklem Fleisch nach Mexiko exportieren, wo Verbraucherpräferenzen diese Produkte gegenüber hellem Fleisch bevorzugen. Dieser ergänzende Handelsfluss gleicht Angebot und Nachfrage über die Grenze hinweg aus. Der Rest Nordamerikas, hauptsächlich zentralamerikanische Länder, hat aufgrund begrenzter Produktionskapazitäten und einer Abhängigkeit von Importen zur Deckung der Inlandsnachfrage einen geringfügigen Marktanteil.

Wettbewerbslandschaft

Der nordamerikanische Geflügelfleischmarkt weist eine moderate Konsolidierung auf. Die fünf führenden Verarbeiter – Tyson Foods Inc., Cargill Inc., JBS SA (tätig über Pilgrim's Pride), Perdue Farms und Hormel Foods Corporation – kontrollieren einen erheblichen Anteil der Broilerschlachtkapazität. Diese Konsolidierung ist das Ergebnis jahrzehntelanger vertikaler Integration, bei der Verarbeiter strategisch Brütereien, Futtermühlen und Aufzuchtbetriebe erworben haben. Diese Bemühungen sichern nicht nur die Versorgungssicherheit, sondern ermöglichen auch die Margenabschöpfung entlang der gesamten Wertschöpfungskette. Die Wettbewerbsdynamik verlagert sich weg vom preisbasierten Wettbewerb hin zur Differenzierung. Dies wird durch Markenprodukte, Nachhaltigkeitszertifizierungen und technologiegestützte Rückverfolgbarkeit erreicht, die bei institutionellen Käufern mit spezifischen Beschaffungsmandaten Anklang finden. Kleinere Verarbeiter konzentrieren sich auf Nischensegmente wie Bio-, Koscher-, Halal- oder Regionalmarken oder priorisieren Gastronomiekonten, die langfristige Beziehungen und individuelle Portionierung schätzen.

Es gibt wachsendes Potenzial bei antibiotikafreiem und nach regenerativer Landwirtschaft zertifiziertem Geflügel. In diesen Kategorien sind Verbraucher bereit, einen Aufpreis zu zahlen, was Chancen für Verarbeiter schafft, die in der Lage sind, dedizierte Lieferketten zu verwalten. Obwohl Unternehmen für pflanzliche Proteine und Startups für kultiviertes Fleisch als Disruptoren auftreten, ist ihr aktueller Marktanteil vernachlässigbar. Ihre Fähigkeit, Probekäufe von jüngeren Verbrauchern anzuziehen und Regalfläche durch Nachhaltigkeitsverpflichtungen des Einzelhandels zu sichern, stellt jedoch eine strategische Herausforderung dar.

Technologie wird zu einem entscheidenden Wettbewerbsvorteil in der Branche. Verarbeiter, die Bildverarbeitungssysteme (Machine-Vision-Systeme) für die Qualitätsbewertung, Robotik-Entbeinen zur Senkung der Arbeitskosten und KI-gesteuerte Herdenmanagement-Systeme zur Futteroptimierung einsetzen, erzielen erhebliche und kumulative Kostenvorteile. Tyson Foods hat beispielsweise in Blockchain-basierte Rückverfolgbarkeitsplattformen investiert. Diese Plattformen ermöglichen es Gastronomiekäufern, die Herkunft und Handhabung jeder Geflügellieferung zu überprüfen, was Premiumpreise unterstützt und Rückrufrisiken reduziert. Regulatorische Compliance wirkt auch als Wettbewerbsbarriere. Anforderungen wie die Pathogenreduzierungsvorschriften des USDA FSIS und die Rückverfolgbarkeitsmandate der Kanadischen Lebensmitteluntersuchungsagentur (CFIA) verursachen Fixkosten, die kleinere Verarbeiter nicht auf ein ausreichendes Volumen verteilen können, was zu ihrem Ausscheiden und einer weiteren Konsolidierung von Marktanteilen bei größeren, gut kapitalisierten Marktteilnehmern führt. Der Wettbewerbsausblick legt nahe, dass Verarbeiter, die betriebliche Skalierung effektiv mit Produktdifferenzierung verbinden können, Marktanteile gewinnen werden. Das Erreichen dieser Balance erfordert sowohl erhebliche Kapitalinvestitionen als auch starke Markenaufbaufähigkeiten.

Führende Unternehmen in der nordamerikanischen Geflügelfleischbranche

Cargill Inc.

Hormel Foods Corporation

JBS SA

Tyson Foods Inc.

Perdue Farms

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: JBS SA, ein führendes brasilianisches Fleischverarbeitungsunternehmen, hat USD 200 Millionen investiert, um seine Betriebsanlagen in Cactus, Texas, und Greeley, Colorado, in den Vereinigten Staaten zu erweitern. Diese Investition unterstreicht das Engagement des Unternehmens zur Stärkung seiner Präsenz und Kapazitäten auf dem US-amerikanischen Markt.

- Januar 2025: Auf der Internationalen Produktions- und Verarbeitungsmesse (International Production and Processing Expo, IPPE) 2025 in Atlanta, USA, stellte Cargill sein umfassendes Portfolio an Mikronährstoff- und Gesundheitslösungen (Micronutrition and Health Solutions, MHS) vor. Dieses Portfolio ist speziell darauf ausgerichtet, die Ernährungs- und Gesundheitsbedürfnisse von Geflügel zu erfüllen, und zeigt Cargills Engagement für innovative Lösungen in der Geflügelbranche.

- Februar 2023: Kraft Heinz Company und BEES haben eine erweiterte Partnerschaft angekündigt, um den B2B-Marktplatz voranzutreiben, mit dem Ziel, 1 Million potenzielle neue Verkaufspunkte in Lateinamerika für das Unternehmen zu erschließen und dabei insbesondere die Präsenz in Mexiko, Kolumbien und Peru zu stärken.

Berichtsumfang des nordamerikanischen Geflügelfleischmarkts

Geflügelfleisch ist definiert als der essbare Anteil domestizierter Vogelarten. Der nordamerikanische Geflügelfleischmarkt ist nach Produkttyp, Form, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Hühnchen, Truthahn und Sonstiges segmentiert. Nach Form ist der Markt in Frisch/Gekühlt, Gefroren, Konserven und Verarbeitet segmentiert. Nach Vertriebskanal ist der Markt in On-Trade und Off-Trade segmentiert. Nach Geografie ist der Markt in die Vereinigten Staaten, Kanada, Mexiko und den Rest Nordamerikas segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) für alle oben genannten Segmente angegeben.

| Hühnchen |

| Truthahn |

| Sonstiges |

| Frisch / Gekühlt | |

| Gefroren | |

| Konserven | |

| Verarbeitet | Nuggets |

| Aufschnitt | |

| Würste | |

| Zarten/Marinierte | |

| Fleischbällchen | |

| Sonstiges |

| On-Trade | Hotel |

| Restaurant | |

| Catering | |

| Off-Trade | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Kanal | |

| Sonstiges |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Rest Nordamerikas |

| Nach Produkttyp | Hühnchen | |

| Truthahn | ||

| Sonstiges | ||

| Nach Form | Frisch / Gekühlt | |

| Gefroren | ||

| Konserven | ||

| Verarbeitet | Nuggets | |

| Aufschnitt | ||

| Würste | ||

| Zarten/Marinierte | ||

| Fleischbällchen | ||

| Sonstiges | ||

| Nach Vertriebskanal | On-Trade | Hotel |

| Restaurant | ||

| Catering | ||

| Off-Trade | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Kanal | ||

| Sonstiges | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Rest Nordamerikas | ||

Marktdefinition

- Fleisch - Fleisch ist definiert als das Fleisch oder andere essbare Teile eines Tieres, die als Nahrung verwendet werden. Der Endverbrauch der Fleischbranche umfasst ausschließlich den menschlichen Konsum. Fleisch wird im Allgemeinen im Einzelhandel für die häusliche Zubereitung und den Verzehr erworben. Für den untersuchten Markt wurde nur ungekochtes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter der Form „Verarbeitet” erfasst wurden. Der sonstige Einkauf von Fleisch erfolgt durch den Verzehr in Gastronomiebetrieben (Restaurants, Hotels, Catering usw.).

- Sonstige Fleischarten - Das Segment der sonstigen Fleischarten umfasst das Fleisch von Kamelen, Pferden, Kaninchen usw. Dies sind nicht sehr häufig konsumierte Fleischarten, die jedoch in bestimmten Teilen der Welt verbreitet sind. Obwohl sie zum roten Fleisch zählen, wurden diese Fleischarten für ein besseres Verständnis des Markts separat betrachtet.

- Geflügelfleisch - Geflügelfleisch, auch als weißes Fleisch bezeichnet, stammt von Vögeln, die kommerziell oder häuslich für den menschlichen Konsum gezüchtet werden. Dazu gehören Hühnchen, Truthahn, Enten und Gänse.

- Rotes Fleisch - Rotes Fleisch hat im rohen Zustand typischerweise eine rote Farbe und im gegarten Zustand eine dunkle Farbe. Es umfasst jedes Fleisch, das von Säugetieren stammt, wie Rind-, Lamm-, Schweine-, Ziegen-, Kalb- und Hammelfleisch.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es handelt sich um ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass der Schlachtkörperertrag höchstmöglich ist, und die numerische Bewertung bezieht sich auf die Fleischmarmorierung, die Farbe und Helligkeit des Fleisches, seine Textur sowie Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erreichen kann. |

| Schlachthaus (Abattoir) | Es ist ein anderer Name für ein Schlachthaus und bezeichnet die Räumlichkeit, die für oder im Zusammenhang mit der Schlachtung von Tieren verwendet wird, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute Hepatopankreasnekrose-Krankheit (AHPND) | Es handelt sich um eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeit gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreicht. |

| Afrikanische Schweinepest (ASP) | Es handelt sich um eine hochansteckende Viruserkrankung von Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie Asfarviridae verursacht wird. |

| Weißer Thunfisch (Albacore Tuna) | Es handelt sich um eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen weltweit im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es handelt sich um Rindfleisch, das von einer spezifischen Rinderrasse aus Schottland stammt. Es erfordert eine Zertifizierung der Amerikanischen Angus-Vereinigung (American Angus Association), um das Qualitätssiegel „Certified Angus Beef” zu erhalten. |

| Speck (Bacon) | Es handelt sich um gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Black Angus | Es handelt sich um Rindfleisch, das von einer schwarzhäutigen, hornlosen Rinderrasse stammt. |

| Bologna-Wurst | Es handelt sich um eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine Spongiforme Enzephalopathie (BSE) | Es handelt sich um eine fortschreitende neurologische Erkrankung bei Rindern, die durch ein ungewöhnliches übertragbares Agens namens Prion verursacht wird. |

| Bratwurst | Es handelt sich um eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Brustkern (Brisket) | Es handelt sich um ein Fleischstück von der Brust oder dem unteren Brustkorb von Rind oder Kalb. Das Rinderbrisket ist eines der neun Rind-Urschnitte. |

| Broiler | Bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Bushel | Es handelt sich um eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Bushel = 27,216 kg |

| Schlachtkörper (Carcass) | Bezeichnet den zerlegten Körper eines Schlachttiers, von dem Metzger das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmitteluntersuchungsagentur (Canadian Food Inspection Agency) |

| Hühnchenfilet (Chicken Tender) | Bezeichnet Hühnchenfleisch, das aus den Musculus pectoralis minor eines Huhns gewonnen wird. |

| Chuck-Steak | Bezeichnet ein Rindfleischstück, das Teil des Chuck-Urschnitts ist, einem großen Fleischstück aus dem Schulterbereich einer Kuh. |

| Corned Beef | Bezeichnet in Lake gepökeltes und gekochtes Rinderbrustkernfleisch, das typischerweise kalt serviert wird. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Angabe der Fleischmenge. 1 CWT = 50,80 kg |

| Keule (Drumstick) | Bezeichnet ein Hühnerbein ohne die Keule. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst des US-amerikanischen Landwirtschaftsministeriums (Economic Research Service of the USDA) |

| Schaf (Ewe) | Es handelt sich um ein ausgewachsenes weibliches Schaf. |

| FDA | Lebens- und Arzneimittelbehörde (Food and Drug Administration) |

| Filet Mignon | Es handelt sich um ein Fleischstück vom dünneren Ende des Filets. |

| Flankensteak | Es handelt sich um ein Rindersteak aus der Flanke, die vor dem hinteren Viertel einer Kuh liegt. |

| Gastronomie (Foodservice) | Bezeichnet den Teil der Lebensmittelindustrie, der Unternehmen, Einrichtungen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Catering-Betriebe und viele andere Formate. |

| Futter (Forage) | Bezeichnet Tierfutter. |

| Vorschulter (Foreshank) | Es handelt sich um den oberen Teil des Vorderbeins von Rindern. |

| Frankfurter Würstchen | Auch als Frankfurter oder Würstchen bekannt, handelt es sich um eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Standardbehörde Indiens (Food Safety and Standards Authority of India) |

| Muskelmagen (Gizzard) | Bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es handelt sich um eine Proteinfamilie, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidefüttertes Rindfleisch | Es handelt sich um Rindfleisch von Rindern, die eine mit Soja, Mais und anderen Zusatzstoffen ergänzte Ernährung erhalten haben. Getreidegefütterten Rindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es handelt sich um Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken (Ham) | Bezeichnet das Schweinefleisch, das vom Hinterbein eines Schweins stammt. |

| HoReCa | Hotels, Restaurants und Cafés |

| Dörrfleisch (Jerky) | Es handelt sich um mageres, in Streifen geschnittenes Fleisch, das getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es handelt sich um Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch eingestuft zu werden, muss das Tier in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es handelt sich um eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende (Loin) | Bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Rückenbereich einer Kuh. |

| Mortadella | Es handelt sich um eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem hitzebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Peperoni (Pepperoni) | Es handelt sich um eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Querrippe (Plate) | Bezeichnet einen Vorderviertelschnitt vom Bauch einer Kuh, direkt unterhalb des Rippencuts. |

| Porzines Reproduktions- und Respirationssyndrom (PRRS) | Es handelt sich um eine Krankheit bei Schweinen, die zu späten reproduktiven Ausfällen und schwerem Lungenentzündung bei neugeborenen Schweinen führt. |

| Urschnitte (Primal cuts) | Bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es handelt sich um ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, wobei die Pilzkultur getrocknet und mit Eiereiweiß oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und anschließend in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (Ready-to-Cook, RTC) | Bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch noch eine Zubereitung oder Kochvorgang erforderlich ist, der auf der Verpackung beschrieben wird. |

| Verzehrfertig (Ready-to-Eat, RTE) | Bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Kochung oder Zubereitung bedarf. |

| Retortenverpackung | Es handelt sich um ein aseptisches Verpackungsverfahren für Lebensmittel, bei dem das Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und anschließend auf extrem hohe Temperaturen erhitzt wird, was das Produkt kommerziell steril macht. |

| Rumpsteak (Round Steak) | Bezeichnet ein Rindersteak vom hinteren Bein der Kuh. |

| Rumpsteak | Bezeichnet ein Rindersteak, das aus der Teilung zwischen Keule und Rücken gewonnen wird. |

| Salami | Es handelt sich um eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es handelt sich um eine Art Fett, bei der die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es wird im Allgemeinen als ungesund angesehen. |

| Wurst (Sausage) | Es handelt sich um ein Fleischerzeugnis aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt vorliegen kann und in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel (Scallop) | Es handelt sich um eine essbare Schalentierart, ein Weichtier mit einer gerippten Schale in zwei Teilen. |

| Seitan | Es handelt sich um einen pflanzlichen Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Bezeichnet ein Selbstbestellungs-Kassensystem (POS), über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendensteak (Sirloin) | Es handelt sich um ein Rindersteak aus dem unteren und seitlichen Teil des Rinderrückens. |

| Surimi | Es handelt sich um eine Paste aus entgräteten Fischen. |

| Filet (Tenderloin) | Bezeichnet ein Rindersteak, das den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarnele (Tiger Shrimp) | Bezeichnet eine große Garnelenart aus dem Indischen und Pazifischen Ozean. |

| Transfettsäuren | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, handelt es sich um eine Art ungesättigter Fette, die in kleinen Mengen natürlich in Fleisch vorkommen. |

| Vannamei-Garnele | Bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator, in der Regel entlang der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es handelt sich um Rindfleisch, das von einer der vier Stämme einer schwarzen oder roten japanischen Rinderrasse stammt, die für ihr stark marmoriertes Fleisch geschätzt wird. |

| Zoosanitär | Bezeichnet die Hygiene von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Entwicklung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Die Inflation ist nicht Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird für jedes Land über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenannahmen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.