Größe und Marktanteil des ägyptischen Marktes für verarbeitete Geflügelprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

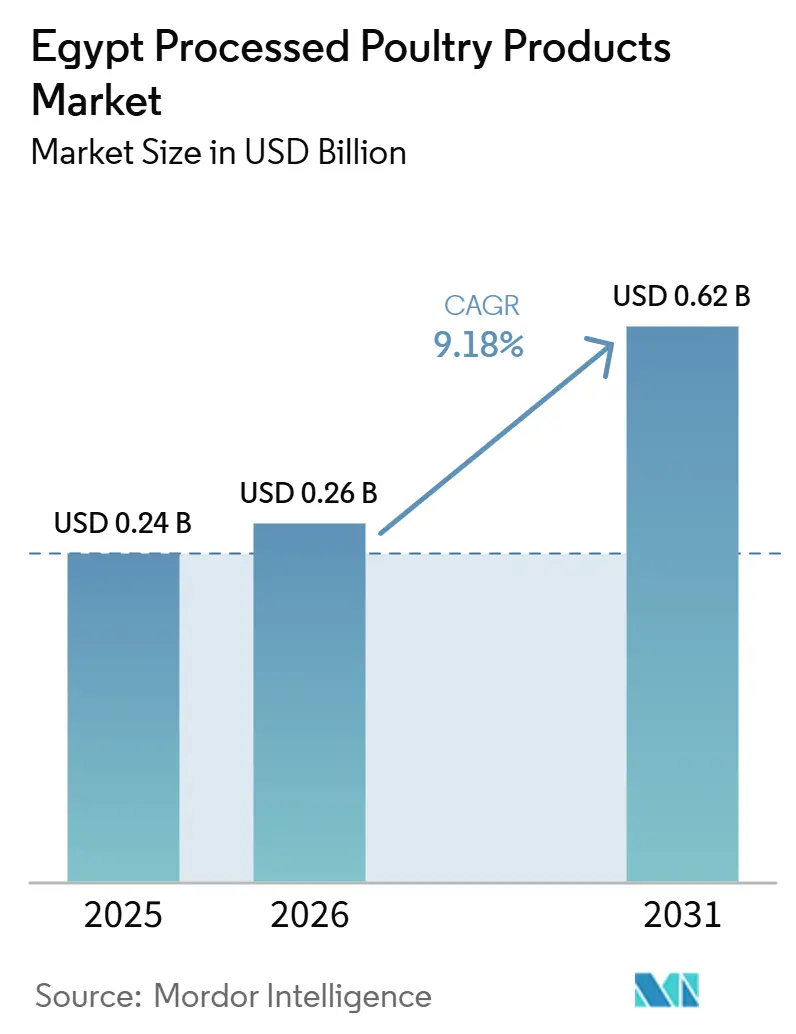

| Marktgröße im Basisjahr (2025) | 0.24 Milliarden US-Dollar |

| Marktgröße (2026) | 0.26 Milliarden US-Dollar |

| Marktgröße (2031) | 0.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des ägyptischen Marktes für verarbeitete Geflügelprodukte von Mordor Intelligence

Die Marktgröße für verarbeitete Geflügelprodukte in Ägypten wird für 2025 auf 0,24 Milliarden USD, für 2026 auf 0,26 Milliarden USD geschätzt und soll bis 2031 einen Wert von 0,62 Milliarden USD erreichen, mit einem CAGR von 9,18 % von 2026 bis 2031. Der ägyptische Markt für verarbeitete Geflügelprodukte profitiert von der steigenden Nachfrage nach praktischen Proteinformaten, insbesondere in städtischen Haushalten, wo verpackte Lebensmittel mit minimalem Zubereitungsaufwand zunehmend zur Routine werden. Der Markt wird auch durch die formelle Gastronomie gestützt, die im Jahr 2026 einen Wert von 10,35 Milliarden USD aufweist und weiterhin zertifizierte, portionsstandardisierte Geflügelprodukte in Schnellservice- und institutionelle Einkaufskanäle zieht. Ägyptens Lebensmittelindustrieexporte überstiegen im Jahr 2025 6,80 Milliarden USD, was das Ausmaß der lokalen Verarbeitungskapazität zeigt und das Vertrauen in die Tiefe des inländischen Angebots für den ägyptischen Markt für verarbeitete Geflügelprodukte stärkt. Gleichzeitig hält die Abhängigkeit von importiertem Futtermittel die Wirtschaftlichkeit der Verarbeiter an Getreidepreise und Währungsbedingungen gebunden, da Ägypten nach wie vor auf Importe für 80,00 % seines Maisbedarfs und 95,00 % seines Sojabedarfs angewiesen ist. Trotz dieses Drucks bewegt sich der ägyptische Markt für verarbeitete Geflügelprodukte in Richtung stärker markengebundener, gekühlter, gefrorener und gastronomieorientierter Formate, da Einzelhandelsstandards, Kennzeichnungsanforderungen und Rückverfolgbarkeitspraktiken die Position konformer Verarbeiter stärken.

Wichtigste Erkenntnisse des Berichts

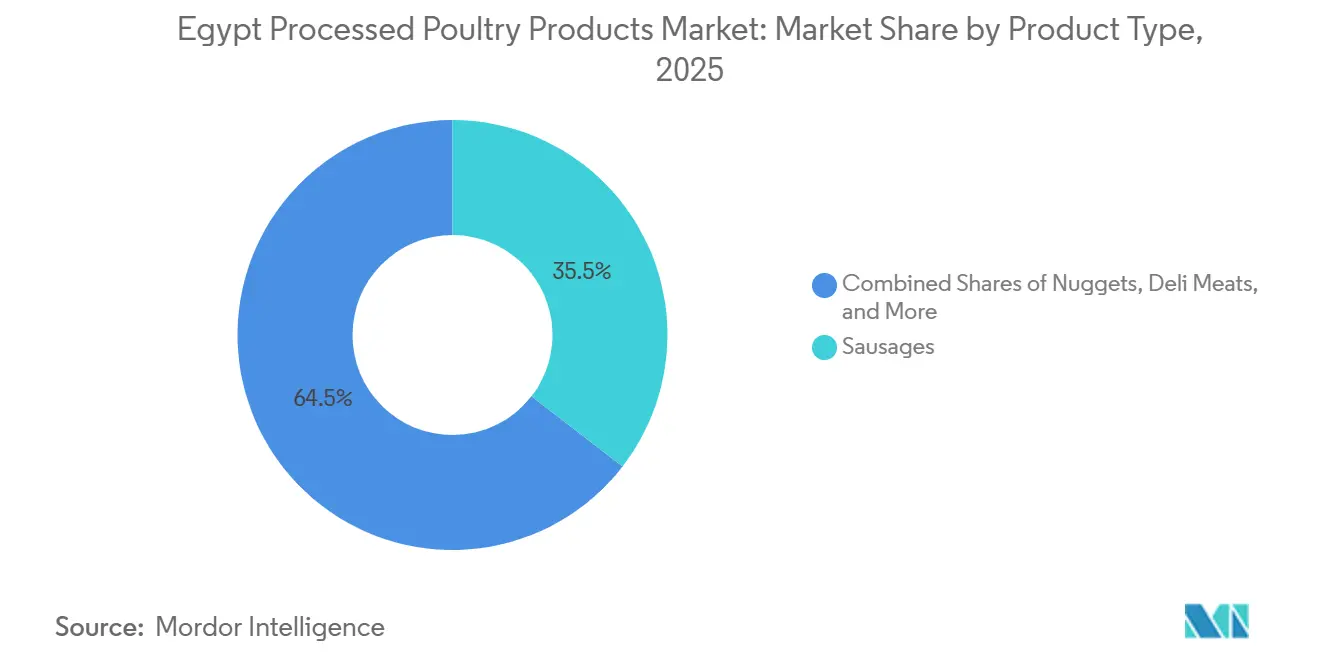

- Nach Produkttyp hielten Würstchen im Jahr 2025 einen Marktanteil von 35,48 %, während Tenders und marinierte Produkte bis 2031 voraussichtlich mit einem CAGR von 10,78 % wachsen werden.

- Nach Form entfielen im Jahr 2025 46,38 % des Marktanteils auf Frischprodukte, während gefrorene Produkte bis 2031 voraussichtlich mit einem CAGR von 11,07 % wachsen werden.

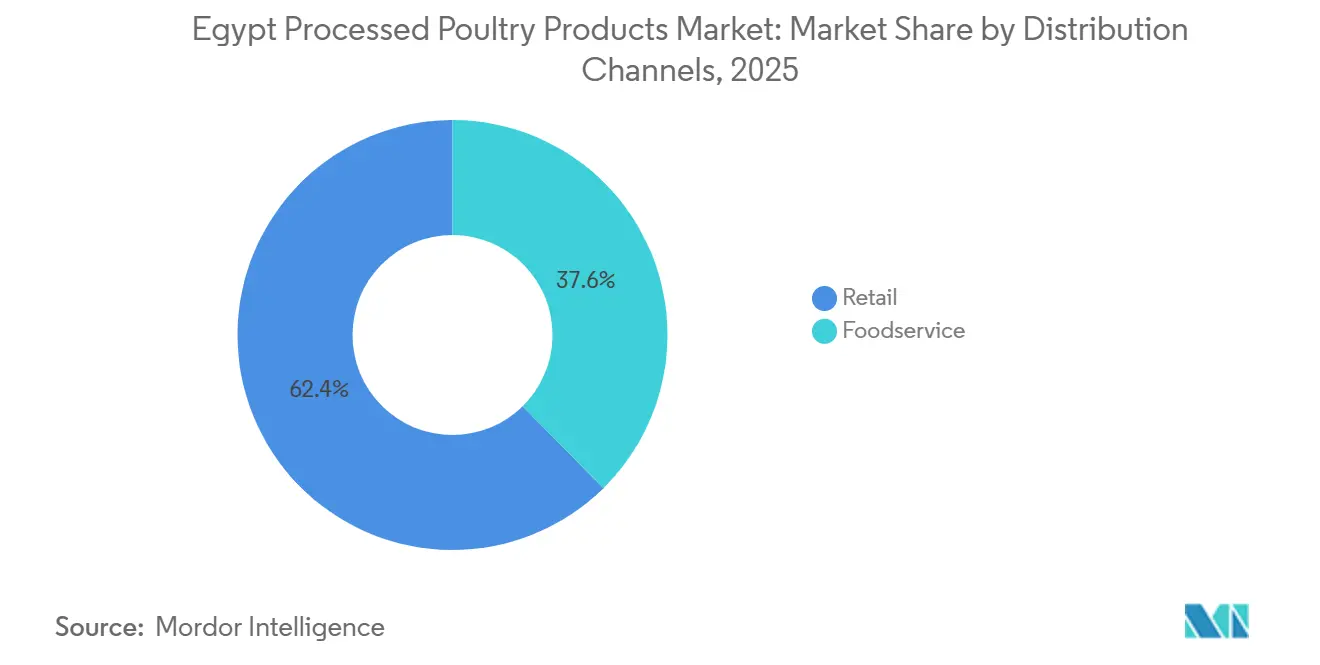

- Nach Vertriebskanälen hielt der Einzelhandel im Jahr 2025 einen Marktanteil von 62,38 %, während die Gastronomie bis 2031 voraussichtlich mit einem CAGR von 10,66 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum ägyptischen Markt für verarbeitete Geflügelprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach praktischen, kochfertigen Proteinen | +2.7% | National, mit höchster Konzentration in Groß-Kairo und Alexandria | Kurzfristig (≤ 2 Jahre) |

| Expansion des modernen Einzelhandels und der Gastronomie-Beschaffung | +1.9% | National, mit frühen Gewinnen in Kairo, Alexandria und dem Roten-Meer-Korridor | Mittelfristig (2–4 Jahre) |

| Präferenz für Halal-, hygienische und markengebundene Proteine im städtischen Ägypten | +1.5% | Städtisches Ägypten, mit Ausbreitung in sekundäre Städte | Mittelfristig (2–4 Jahre) |

| Importgebundene Preisweitergabe zur Unterstützung der lokalen Verarbeitung | +1.0% | National | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Kühlkette zur Ermöglichung der Verteilung von Geflügelprodukten mit Mehrwert | +1.3% | National, mit frühen Gewinnen im Kairo–Oberägypten-Korridor | Mittelfristig (2–4 Jahre) |

| Hoher SKU-Umsatz durch Packungsgrößen- und Rezeptinnovation | +0.9% | National, städtisch geführt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach praktischen, kochfertigen Proteinen

Der ägyptische Markt für verarbeitete Geflügelprodukte profitiert von einem Verbraucherwandel hin zu schnellen Mahlzeitenlösungen, die zu städtischen Arbeitsplänen und kürzeren Zubereitungsfenstern passen. Ägyptens Urbanisierungsrate liegt über 43,00 %, und diese städtische Basis erweitert die adressierbare Nachfrage nach verpackten Geflügelprodukten, die in weniger als 15 Minuten vom Gefrier- oder Kühlschrank auf den Tisch gebracht werden können[1]Quelle: U.S. Department of Agriculture Foreign Agricultural Service, "Retail Foods Annual, Cairo, Egypt, EG2025-0010," USDA GAIN Reports, apps.fas.usda.gov. Lieferbasierter Lebensmitteleinkauf und Mahlzeitenbestellungen unterstützen diesen Wandel ebenfalls, da Plattformen wie Talabat, Breadfast und Rabbit es einfacher machen, markengebundene verarbeitete Produkte über digitale Regale zu entdecken und erneut zu bestellen. Dieses Muster stärkt die Nachfrage nach Nuggets, Streifen und mariniertem Geflügel, das sowohl für die Zubereitung von Mahlzeiten zu Hause als auch für den Fast-Casual-Konsum geeignet ist. Es gibt Lieferanten auch einen Anreiz, Packungsgrößen und Rezeptformate zu erweitern, da Wiederholungskäufe zunehmen, wenn Verbraucher diese Produkte als routinemäßige Vorrats- oder Gefrierprodukte betrachten. Infolgedessen bewegt sich der ägyptische Markt für verarbeitete Geflügelprodukte näher an den regelmäßigen Haushaltsgebrauch heran, anstatt nur gelegentlich aus Bequemlichkeit gekauft zu werden.

Expansion des modernen Einzelhandels und der Gastronomie-Beschaffung

Der ägyptische Markt für verarbeitete Geflügelprodukte wird auch durch die breitere Reichweite moderner Lebensmittelgeschäfte und formeller Beschaffungskanäle unterstützt. Im Jahr 2026 beläuft sich Ägyptens formeller Gastronomiesektor auf 10,35 Milliarden USD, und diese Basis begünstigt vorportionierte und zertifizierte Geflügelformate, die den Küchenbetrieb und die Produktkonsistenz vereinfachen. Das Wachstum moderner Lebensmittelgeschäfte hat markengebundene Kühl- und Gefrierregale über die größten Städte hinaus ausgedehnt, wobei Majid Al Futtaim weiterhin Filialen und kostengünstige Supeco-Standorte in Gouvernoraten eröffnet, die bisher über eine begrenztere organisierte Lebensmitteleinzelhandelsabdeckung verfügten. Dies ist wichtig, weil verarbeitetes Geflügel temperaturkontrolliertes Merchandising, zuverlässige Wiederauffüllung und ein stärkeres Verbrauchervertrauen benötigt, als der informelle Frischhandel bieten kann. Formelle Käufer in Schnellrestaurants, Hotels, Krankenhäusern, Schulen und der Unternehmensbeköstigung bestehen auch eher auf standardisierten Schnitten, Panade, Marinade und Kennzeichnung. Diese Beschaffungsdisziplin hilft dem ägyptischen Markt für verarbeitete Geflügelprodukte, sich in Richtung größerer und wiederholbarerer Bestellmengen zu entwickeln.

Präferenz für Halal-, hygienische und markengebundene Proteine im städtischen Ägypten

Der ägyptische Markt für verarbeitete Geflügelprodukte verzeichnet eine festere Nachfrage nach verpackten Produkten, die Halal-Sicherheit, arabische Kennzeichnung und sichtbare Produktdokumentation bieten. Der FAIRS-Bericht des USDA von 2025 besagt, dass in Ägypten verkaufte verpackte Lebensmittel Kennzeichnungs- und Dokumentationsvorschriften erfüllen müssen, die arabischsprachige Informationen und Halal-bezogene Konformitätsanforderungen umfassen, was den Wert der organisierten Verarbeitung und des formellen Vertriebs steigert. In der Praxis erhöht dies die relative Attraktivität von markengebungenem verarbeitetem Geflügel, da Käufer Herkunft, Handhabung und Produktspezifikationen leichter überprüfen können als in informellen Kanälen. Der Effekt ist am stärksten in Kairo und Alexandria, breitet sich aber auch in neuere städtische Einzelhandelszonen aus, in denen organisierte Lebensmittelformate expandieren. Würstchen profitieren von diesem Trend, weil sie leicht zu vermarkten sind, in der Haushaltsküche vertraut sind und sich leichter in konformer verpackter Form präsentieren lassen. Dasselbe Nachfragemuster unterstützt den ägyptischen Markt für verarbeitete Geflügelprodukte durch Angebotsdruck.

Ausbau der Kühlkette zur Ermöglichung der Verteilung von Geflügelprodukten mit Mehrwert

Der ägyptische Markt für verarbeitete Geflügelprodukte profitiert von der schrittweisen Erweiterung der Gefrier- und Kühlinfrastruktur in sekundäre Städte und neue organisierte Einzelhandelsstandorte. Die fortlaufende Expansion von Majid Al Futtaim in Ägypten, einschließlich neuer Supeco-Standorte und der Carrefour-Expansion in neueren städtischen Zentren, erhöht die Anzahl formeller Verkaufsstellen, die markengebundenes verarbeitetes Geflügel sicher und konsistent handhaben können. Dies verbessert die praktische Reichweite von gefrorenen Nuggets, Streifen und marinierten Produkten, die andernfalls engere Vertriebsfenster als Frischprodukte haben. Es reduziert auch die Verkaufseinbußen, mit denen Verarbeiter konfrontiert sind, wenn sie differenzierte SKUs außerhalb von Kairo und Alexandria einführen. Bessere Kühlung unterstützt Rezeptinnovationen, da Produkte mit Panade, Marinaden und geformten Formaten stärker auf stabile Lagerbedingungen angewiesen sind. Langfristig sollte der ägyptische Markt für verarbeitete Geflügelprodukte eine stärkere Wertverschiebung hin zu gefrorenen und gekühlten Sortimenten verzeichnen, da die Infrastruktur weniger einschränkend wird.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Futtermittel- und Lebendgeflügelkosten | −1.6% | National | Kurzfristig (≤ 2 Jahre) |

| Belastung durch Lebensmittelsicherheitskonformität und Kennzeichnung | −0.7% | National | Mittelfristig (2–4 Jahre) |

| Preissensibilität der Verbraucher gegenüber Premium-Verarbeitungsangeboten | −1.3% | National, am ausgeprägtesten in Unter- und Oberägypten | Kurz- bis mittelfristig (1–3 Jahre) |

| Wettbewerb durch informelle Kanäle und schwache Markentreue in Preissegmenten | −1.0% | National, am ausgeprägtesten im ländlichen Ägypten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Futtermittel- und Lebendgeflügelkosten

Der ägyptische Markt für verarbeitete Geflügelprodukte bleibt Futtermittelkostenschwankungen ausgesetzt, da Futtermittel nach wie vor 75,00 % der Geflügelproduktionskosten ausmachen und Ägypten für 80,00 % seines Maisbedarfs und 95,00 % seines Sojabedarfs auf Importe angewiesen ist. Das bedeutet, dass die Margen der Verarbeiter schnell sinken können, wenn sich Getreidemärkte oder Fremdwährungsbedingungen gegen lokale Käufer entwickeln. Selbst nach einer gewissen Entspannung blieb die Volatilität sichtbar, da die Maispreise im August 2024 gegenüber dem Vorjahr um 29,20 % gesunken waren und die Futtermittelpreise bis Dezember 2025 von EGP 40.000 pro Tonne auf EGP 19.000–22.000 pro Tonne gefallen waren, was zeigt, wie stark die Kosten innerhalb kurzer Zeit schwanken können[2]Quelle: U.S. Grains Council, "Egypt Market Profile," U.S. Grains Council, grains.org. Das Problem für markengebundene Verarbeiter besteht darin, dass die Einzelhandelspreise nicht immer mit derselben Geschwindigkeit angehoben werden können, insbesondere in preisgeführten Kategorien. Dieser Druck verschärft sich, wenn Lebendgeflügel- und informelle Frischkanäle weiterhin niedrigere sichtbare Preise für Verbraucher anbieten. Für den ägyptischen Markt für verarbeitete Geflügelprodukte entsteht dadurch ein wiederkehrender Druck auf Preisgestaltung, Investitionszeitpunkt und Promotionsflexibilität.

Preissensibilität der Verbraucher gegenüber Premium-Verarbeitungsangeboten

Der ägyptische Markt für verarbeitete Geflügelprodukte steht außerhalb wohlhabender städtischer Einzugsgebiete noch vor einer strukturellen Erschwinglichkeitsherausforderung, da verarbeitete Produkte einen sichtbaren Aufpreis gegenüber frischen oder informellen Alternativen aufweisen. Dies verlangsamt die Durchdringung in Unterägypten, Oberägypten und preissensiblen städtischen Bezirken, wo die Lebensmittelausgaben der Haushalte eng verwaltet werden. Informelle Verkaufsstellen und Lebendgeflügelkanäle verstärken diesen Druck, da sie täglich Niedrigpreisvergleiche vor den Verbrauchern halten. Gleichzeitig begrenzen konformitätsbezogene Verpackungs-, Kennzeichnungs- und Kühlkettenkosten, wie weit markengebundene Verarbeiter die endgültigen Regalpreise senken können, ohne die Margen zu beeinträchtigen. Das Ergebnis ist ein Markt, auf dem Premium-Formate im modernen Einzelhandel und in der Gastronomie gut wachsen können, während die Massenadoption von erschwinglicheren Packungsgrößen und einer schärferen Preisarchitektur abhängt. Diese Spannung wird weiterhin prägen, wie der ägyptische Markt für verarbeitete Geflügelprodukte Premiumisierung mit einer breiteren Haushaltsreichweite in Einklang bringt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Würstchen führen, während Tenders und marinierte Produkte schnelleres Premium-Wachstum erzielen

Würstchen hielten im Jahr 2025 einen Marktanteil von 35,48 % am ägyptischen Markt für verarbeitete Geflügelprodukte und waren damit der größte Produkttyp in diesem Markt. Ihre Position resultierte aus breiter Verfügbarkeit, einfacher Verwendung in der ägyptischen Haushaltsküche und Kompatibilität mit der Nachfrage sowohl im traditionellen Lebensmitteleinzelhandel als auch in Schnellrestaurants. Sie lassen sich auch gut durch fragmentierten Einzelhandel transportieren, da sie einfacher zu lagern und zu verkaufen sind als temperaturempfindlichere zubereitete Produkte. Nuggets behielten eine stabile Rolle in der ägyptischen Geflügelverarbeitungsbranche, da sie Haushaltskäufer, Schulverpflegung und Unternehmensmahlzeitenprogramme mit einem vertrauten Format bedienen. Tenders und marinierte Produkte werden bis 2031 voraussichtlich mit einem CAGR von 10,78 % wachsen, und die Marktgröße des ägyptischen Marktes für verarbeitete Geflügelprodukte für dieses Segment wächst, da Restaurants und jüngere städtische Haushalte nach stärker veredelten und geschmacksbetonten Optionen suchen.

Diese Wachstumsrate spiegelt mehr als einfache Bequemlichkeit wider. Tenders und marinierte Produkte erfüllen die Bedürfnisse von Schnellservice-Betreibern, die Portionskonsistenz, kürzere Zubereitungszeiten und vorhersehbare Kochergebnisse wünschen. Sie entsprechen auch dem Verbraucherinteresse an Geflügelprodukten mit stärkeren Würzprofilen und weniger Zubereitung zu Hause. Aufschnitt baut Präsenz in Premium-Lebensmitteltheken auf, wo Kühlpräsentationsqualität und Markenvertrauen wichtiger sind als der Preis allein. Fleischbällchen bleiben wertmäßig kleiner, profitieren aber weiterhin von der Verwendung in Familienmahlzeiten und der breiteren Akzeptanz von gefrorenen Fertiggerichten. Im gesamten Produktmix bewegt sich die ägyptische Geflügelverarbeitungsbranche stetig in Richtung Formate, die durch Bequemlichkeit, Würzung und engere Kontrolle der Produktqualität bessere Preise rechtfertigen können.

Nach Form: Frischprodukte halten die aktuelle Größe, während Gefrierprodukte den stärksten Wachstumsimpuls gewinnen

Frische verarbeitete Geflügelprodukte entfielen im Jahr 2025 auf einen Marktanteil von 46,38 %, was sie im ägyptischen Markt für verarbeitete Geflügelprodukte in der Führungsposition unter den Formsegmenten hielt. Diese Position spiegelt eine langjährige Verbraucherpräferenz für Produkte wider, die frisch behandelt erscheinen und eng mit routinemäßigen Haushaltseinkaufsgewohnheiten verbunden sind. Frischprodukte passen auch zur aktuellen Filialbasis, da viele kleinere Verkaufsstellen noch mit begrenzter Kühltiefe betrieben werden. Gekühlte Produkte erfüllen eine Zwischenrolle, indem sie Bequemlichkeit mit einem kürzeren Frischesignal als gefrorene Alternativen bieten. Gefrorene Produkte werden bis 2031 voraussichtlich mit einem CAGR von 11,07 % wachsen, und die Marktgröße des ägyptischen Marktes für verarbeitete Geflügelprodukte für Gefrierlinien steigt, da formeller Einzelhandel und kontrollierter Gastronomievertrieb ihre Reichweite ausbauen.

Das Wachstum bei Gefrierprodukten ist bedeutsam, weil es die Tür zu einem stärker differenzierten Produktdesign öffnet. Nuggets, Streifen, Panés und marinierte Portionen lassen sich über längere Strecken leichter versenden und lagern, wenn die Gefrierbedingungen stabil sind. Das ermöglicht es Lieferanten, das Produktsortiment zu erweitern, ohne dasselbe Verderb- oder Handhabungsrisiko wie bei Frischformaten einzugehen. Eingemachte Produkte bleiben das kleinste Formsegment und bedienen engere Anwendungsfälle, bei denen die Haltbarkeit bei Umgebungstemperatur wichtiger ist als Textur oder Premium-Präsentation. Da der ägyptische Markt für verarbeitete Geflügelprodukte über die größten städtischen Zentren hinaus expandiert, werden gefrorene und gekühlte Produkte wahrscheinlich einen größeren Wertanteil gewinnen, da sie markengebundene Skalierung effektiver unterstützen als reine Frischverteilung.

Nach Vertriebskanälen: Einzelhandel behält die Führung, während die Gastronomie durch standardisierte Beschaffung voranschreitet

Der Einzelhandel behielt im Jahr 2025 einen Marktanteil von 62,38 % und war damit der dominante Vertriebsweg im ägyptischen Markt für verarbeitete Geflügelprodukte. Supermärkte und Hypermärkte sind besonders wichtig, da sie die Kühlkettenumgebung und das Käufervertrauen bieten, das verarbeitetes Geflügel benötigt. Obwohl traditionelle kleine Lebensmittelhändler national noch mehr als 50,00 % der verpackten Lebensmittelverkäufe nach Wert und mehr als 74,00 % der Lebensmitteleinzelhandelsgeschäfte ausmachen, ist markengebundenes verarbeitetes Geflügel stärker auf organisierte Geschäfte angewiesen als viele andere verpackte Kategorien. Online-Lebensmittelhandel wird zu einer relevanten Erweiterung des Einzelhandels, da er Marken ein digitales Regal bietet und schnelle Wiederholungskäufe von gefrorenen und gekühlten Vorratsprodukten ermöglicht. Das bedeutet, dass der ägyptische Markt für verarbeitete Geflügelprodukte das Volumen weiterhin im Einzelhandel verankert, während Ladenqualität und Kühlkapazität bestimmen, welche Unterkategorien am schnellsten skalieren.

Die Gastronomie wird bis 2031 voraussichtlich mit einem CAGR von 10,66 % wachsen, und die Marktgröße des ägyptischen Marktes für verarbeitete Geflügelprodukte in diesem Kanal verbessert sich, da Schnellserviceketten und institutionelle Käufer standardisierte Inputs bevorzugen. Im Jahr 2026 beläuft sich Ägyptens formeller Gastronomiesektor auf 10,35 Milliarden USD, was Verarbeitern eine große und strukturierte Nachfragebasis für portionierte, marinierte und vorpanierte Geflügelprodukte bietet. Hotels, Krankenhäuser, Schulen und Unternehmensbeköstiger bevorzugen auch Produkte, die den Küchenaufwand reduzieren und einheitliche Portionsgrößen liefern. Dies schafft einen Kanal, in dem Konformität, Zuverlässigkeit und Produktspezifikation wichtiger sind als im fragmentierten informellen Handel. Der ägyptische Markt für verarbeitete Geflügelprodukte zeigt daher eine klare Aufteilung, wobei der Einzelhandel das größte aktuelle Volumen trägt und die Gastronomie einen schneller wachsenden Wertstrom gestaltet.

Geografische Analyse

Groß-Kairo und Alexandria bilden die Kernnachfragebasis des ägyptischen Marktes für verarbeitete Geflügelprodukte, da sie die größten städtischen Bevölkerungen des Landes mit dem tiefsten organisierten Einzelhandels- und Kaltvertriebsnetz vereinen. Diese beiden städtischen Zonen liegen auch in der Nähe wichtiger Industriestandorte wie der 10th of Ramadan City und der Obour City, was die Transportkomplexität für gekühlte und gefrorene Produkte reduziert. Dieser operative Vorteil ist wichtig, da verarbeitetes Geflügel auf konsistente Handhabung und rechtzeitige Wiederauffüllung angewiesen ist, mehr als der informelle Frischhandel. Dieselbe Geografie profitiert auch von einer stärkeren Verbraucherexposition gegenüber markengebundenen verpackten Lebensmitteln und einer regelmäßigeren Nutzung von Lieferplattformen. Für den ägyptischen Markt für verarbeitete Geflügelprodukte bleiben Kairo und Alexandria sowohl bei der Nachfragegenerierung als auch bei der Produkteinführungsaktivität im Mittelpunkt.

Der Rote-Meer-Korridor und neuere organisierte Einzelhandelsnischen bilden die nächste wichtige Schicht des regionalen Wachstums für den ägyptischen Markt für verarbeitete Geflügelprodukte. Tourismusbezogene Gastronomie in Hurghada, Scharm el-Scheich und anderen Küstenorten unterstützt die Nachfrage nach standardisierten und konformen Geflügelprodukten, die den Beschaffungsbedürfnissen von Hotels und Resorts entsprechen. Die organisierte Lebensmittelexpansion in Orte wie Fayoum und New Alamein erweitert auch die praktische Reichweite von gekühlten und gefrorenen Sortimenten. Diese Gebiete erreichen noch nicht das Ausmaß von Kairo, werden aber für den Vertrieb von markengebundenem verarbeitetem Geflügel zunehmend relevanter.

Oberägypten und ländliche Gouvernorate sind im ägyptischen Markt für verarbeitete Geflügelprodukte weniger durchdrungen, da Lebendgeflügelkauf und informeller Metzgerhandel dort noch eine stärkere Position halten. Die Preissensibilität ist in diesen Gebieten höher, was markengebundene verarbeitete Formate anfälliger für Vergleiche mit kostengünstigeren Frischalternativen macht. Kühllagerung und formelles Merchandising sind ebenfalls weniger dicht, was das realisierbare Produktmix für Lieferanten einschränkt. Dennoch stärkt sich die nationale Verarbeitungsbasis, und Ägyptens Exportleistung der Lebensmittelindustrie deutet auf eine breitere Fertigungsplattform hin, die im Laufe der Zeit eine tiefere inländische Verteilung unterstützen kann[3]Quelle: Food Export Council Egypt, "Egyptian Food Industries Achieve a New Historic Milestone with Exports Exceeding USD 6.8 Billion in 2025," FEC Egypt, feceg.com. Da sich Ladenqualität, Logistik und Haushaltsvertrautheit verbessern, wird sich die Geografie des ägyptischen Marktes für verarbeitete Geflügelprodukte wahrscheinlich über seinen aktuellen städtischen Kern hinaus ausweiten.

Wettbewerbslandschaft

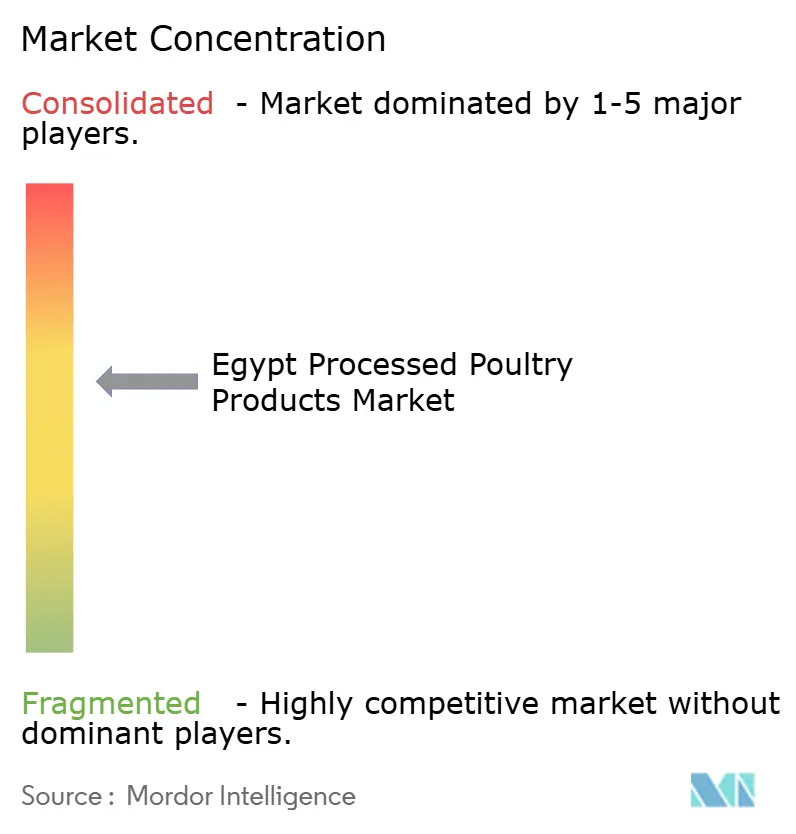

Der ägyptische Markt für verarbeitete Geflügelprodukte ist mäßig konzentriert, wobei inländische Integratoren, große Importlieferanten und regionale Markenakteure jeweils eine eigene Position einnehmen. Cairo Poultry Company führt durch vertikale Integration, was ihr eine stärkere Kontrolle über Futtermittel, Lebendproduktion, Verarbeitung und Vertriebsökonomie gibt. Das Unternehmen meldete für das Geschäftsjahr 2025 einen Umsatz von 316,00 Millionen USD und einen Nettogewinn von 58,00 Millionen USD, was den finanziellen Vorteil dieses integrierten Modells in einem volatilen Inputumfeld zeigte. Diese Leistung stärkt die Fähigkeit von Cairo Poultry Company, Regalpräsenz zu verteidigen und größere Gastronomiekonten zu beliefern. Der ägyptische Markt für verarbeitete Geflügelprodukte bleibt daher für kleinere Akteure schwierig, die keine ähnliche Kontrolle über Beschaffung, Größe und Konformität haben.

Importiertes Angebot ist auch im ägyptischen Markt für verarbeitete Geflügelprodukte wichtig, insbesondere für gefrorene und gekühlte Formate, bei denen Brasilien dominant bleibt. BRF S.A. und JBS S.A. machen 97,00 %–98,00 % von Ägyptens Geflügelimporten nach Wert aus, was zeigt, wie konzentriert die Importseite des Angebots ist, auch wenn der inländische Wettbewerb breiter ist. BRF meldete im Jahr 2025 einen Rekordumsatz und erklärte, seit 2022 insgesamt 230 neue Exportzertifizierungen angesammelt zu haben, was seine Fähigkeit unterstützt, halalsensible und skalenorientierte regionale Märkte weiterhin zu bedienen. Diese externe Größe ist wichtig, weil Importeure schnell reagieren können, wenn die lokale Kategorienachfrage schneller wächst als die inländische Mehrwertkapazität. Der ägyptische Markt für verarbeitete Geflügelprodukte kombiniert somit lokale Fertigungsstärke mit einer bedeutenden importgestützten Angebotsschicht.

Regionale Markenoperatoren wie Americana Foods und Halwani Bros konkurrieren im Premium-Segment des modernen Einzelhandels, wo Markenbekanntheit und Vertriebstiefe noch eine Rolle spielen. Ihre Rolle ist am stärksten in Kategorien, in denen Verpackung, Qualitätskonsistenz und grenzüberschreitende Markenvertrautheit die Verbraucherwahl direkter beeinflussen als der reine Preis. Der Wettbewerb verlagert sich auch hin zu besserem Produktdesign, zuverlässigerer Kühlung und stärkerer Rückverfolgbarkeitsausführung anstatt einfacher Volumenexpansion. Lieferanten, die Schnellservice-Restaurantspezifikationen erfüllen, stabile Gefrierverfügbarkeit aufrechterhalten und die Kennzeichnungskonformität verwalten können, sind besser positioniert, um die schneller wachsenden Teile der Nachfrage zu erfassen. Insgesamt bleibt der ägyptische Markt für verarbeitete Geflügelprodukte offen genug für selektive Nischenerweiterung, begünstigt aber weiterhin Unternehmen mit integrierter Versorgung, breitem Einzelhandelszugang oder starken Importpipelines.

Branchenführer im ägyptischen Markt für verarbeitete Geflügelprodukte

-

Cairo Poultry Company

-

Halwani Bros Egypt

-

JBS S.A.

-

BRF S.A.

-

Golden Beef Food Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Ägyptische Geflügelproduzenten äußerten Bedenken über den zunehmenden Zustrom von preisgünstigem gefrorenem Hühnerimport und warnten, dass der Anstieg erheblichen Druck auf inländische Produzenten ausübt und die Nachhaltigkeit der lokalen Geflügelzucht bedroht.

- Mai 2025: Mansourah Poultry Company (MPCO) gab die Übernahme eines neuen Geflügelhofs in Ägyptens Nubaria-Region für EGP 31,4 Millionen (ca. 0,63 Millionen USD) bekannt und plant, zusätzliche EGP 100 Millionen (ca. 2 Millionen USD) zu investieren, um die Anlage zu erweitern.

- Januar 2024: 3A Poultry, einer der führenden Geflügelproduzenten Ägyptens, gab Pläne bekannt, EGP 1 Milliarde zu investieren, um seine Geflügelproduktionskapazität zu erweitern. Die Investition zielt darauf ab, die inländische Hühnerproduktion zu steigern, die Ernährungssicherheit zu stärken und Ägyptens Bemühungen zu unterstützen, die Abhängigkeit von Geflügelimporten zu reduzieren und gleichzeitig die wachsende Nachfrage des Landes nach Geflügelprodukten zu decken.

Berichtsumfang des ägyptischen Marktes für verarbeitete Geflügelprodukte

| Nuggets |

| Aufschnitt |

| Würstchen |

| Tenders/Marinierte Produkte |

| Fleischbällchen |

| Sonstige |

| Frisch |

| Gekühlt |

| Gefroren |

| Eingemacht |

| Einzelhandel | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandelskanäle | |

| Sonstige Vertriebskanäle | |

| Gastronomie |

| Produkttyp | Nuggets | |

| Aufschnitt | ||

| Würstchen | ||

| Tenders/Marinierte Produkte | ||

| Fleischbällchen | ||

| Sonstige | ||

| Form | Frisch | |

| Gekühlt | ||

| Gefroren | ||

| Eingemacht | ||

| Vertriebskanäle | Einzelhandel | Supermärkte/Hypermärkte |

| Convenience-Stores | ||

| Online-Einzelhandelskanäle | ||

| Sonstige Vertriebskanäle | ||

| Gastronomie | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des ägyptischen Marktes für verarbeitete Geflügelprodukte im Jahr 2026?

Der ägyptische Markt für verarbeitete Geflügelprodukte hat im Jahr 2026 einen Wert von 0,26 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 0,62 Milliarden USD erreichen.

Wie schnell wird die Nachfrage nach verarbeiteten Geflügelprodukten in Ägypten voraussichtlich wachsen?

Die Kategorie wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 9,18 % wachsen, unterstützt durch Bequemlichkeitsnachfrage, formelle Gastronomie und breitere organisierte Einzelhandelsreichweite.

Welche Produktkategorie führt die Verkäufe in Ägypten an?

Würstchen führten im Jahr 2025 mit einem Marktanteil von 35,48 %, da sie weit verbreitet, einfach zu verwenden und sowohl für den Haushalts- als auch für den Schnellservice-Bedarf geeignet sind.

Welches Format wächst in Ägypten am schnellsten?

Gefrorene Produkte werden bis 2031 voraussichtlich mit einem CAGR von 11,07 % wachsen, da sich die Kühlinfrastruktur im Einzelhandel und der kontrollierte Vertrieb verbessern.

Seite zuletzt aktualisiert am: