ISO-Tankcontainer-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

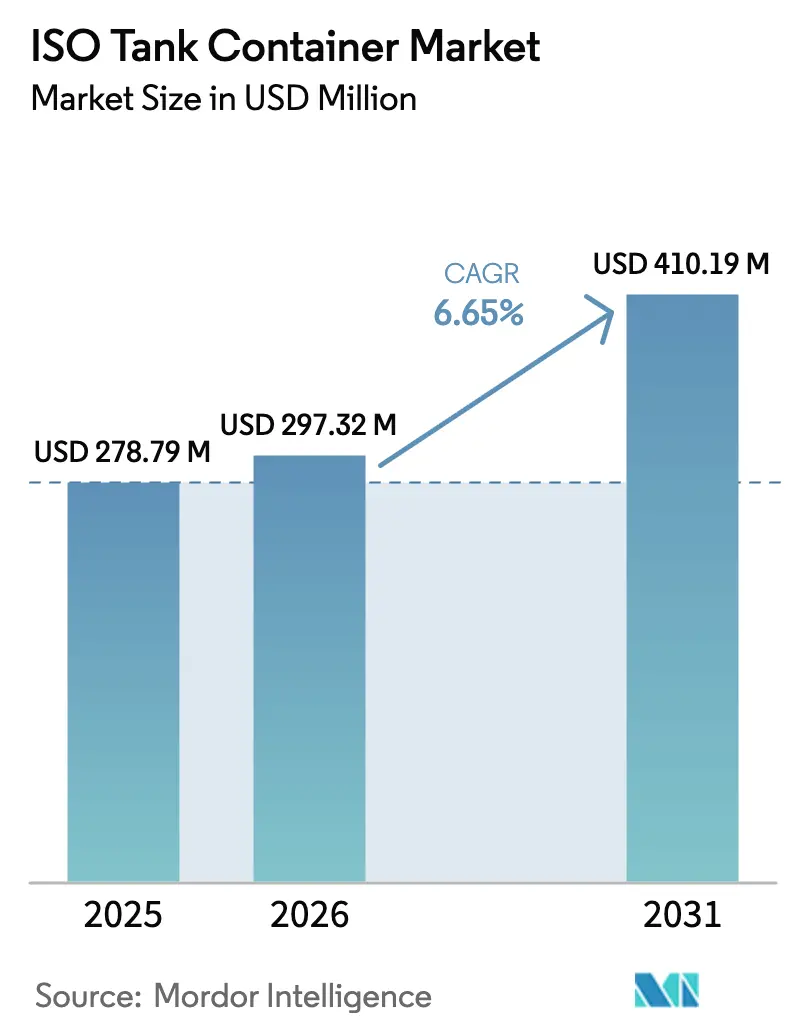

| Marktgröße (2026) | 297.32 Millionen US-Dollar |

| Marktgröße (2031) | 410.19 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ISO-Tankcontainer-Marktanalyse von Mordor Intelligence

Die Marktgröße des ISO-Tankcontainer-Markts wurde im Jahr 2025 auf 278,79 Millionen USD geschätzt und soll von 297,32 Millionen USD im Jahr 2026 auf 410,19 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,65 % während des Prognosezeitraums (2026–2031). Die Expansion wird durch einen stetigen Flüssigschüttguthandel, strengere globale Sicherheitsvorschriften und den raschen Ausbau der Wasserstoffinfrastruktur gestützt, der kryogene Ausrüstungen begünstigt. Integrierte Telematik, Mehrkammer-Designs und Leasingplattformen gestalten die Flottenökonomie neu, während Schwankungen bei Edelstahlpreisen und Depotengpässe kleinere Betreiber unter Druck setzen. Asien-Pazifik dominiert die Volumina aufgrund von Fertigungswachstum und intermodalen Upgrades, während Europa mit neuen ADR- und IMDG-Änderungen den regulatorischen Ton angibt. Die Konsolidierung setzt sich fort, da Logistikunternehmen und Leasinggeber spezialisierte Flotten erwerben, um Kapazitäten zu sichern und End-to-End-Dienste einzubetten.

Wichtigste Erkenntnisse des Berichts

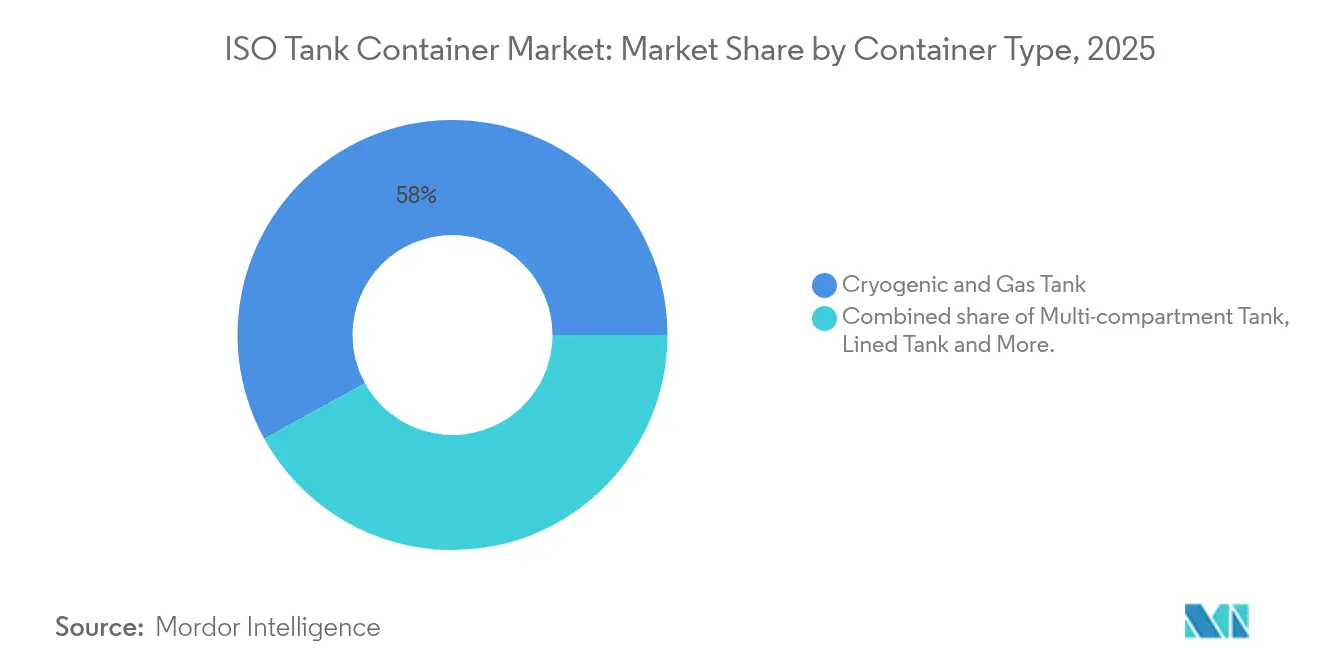

- Nach Containertyp: Kryogene und Gas-Einheiten führten 2025 mit einem ISO-Tankcontainer-Marktanteil von 58,02 %, während Mehrkammer-Designs bis 2031 voraussichtlich mit einer CAGR von 9,65 % wachsen werden.

- Nach Endverbrauchsbranche: Chemikalien hielten 2025 einen Umsatzanteil von 44,01 % an der ISO-Tankcontainer-Marktgröße; Industriegas schreitet bis 2031 mit einer CAGR von 9,22 % voran.

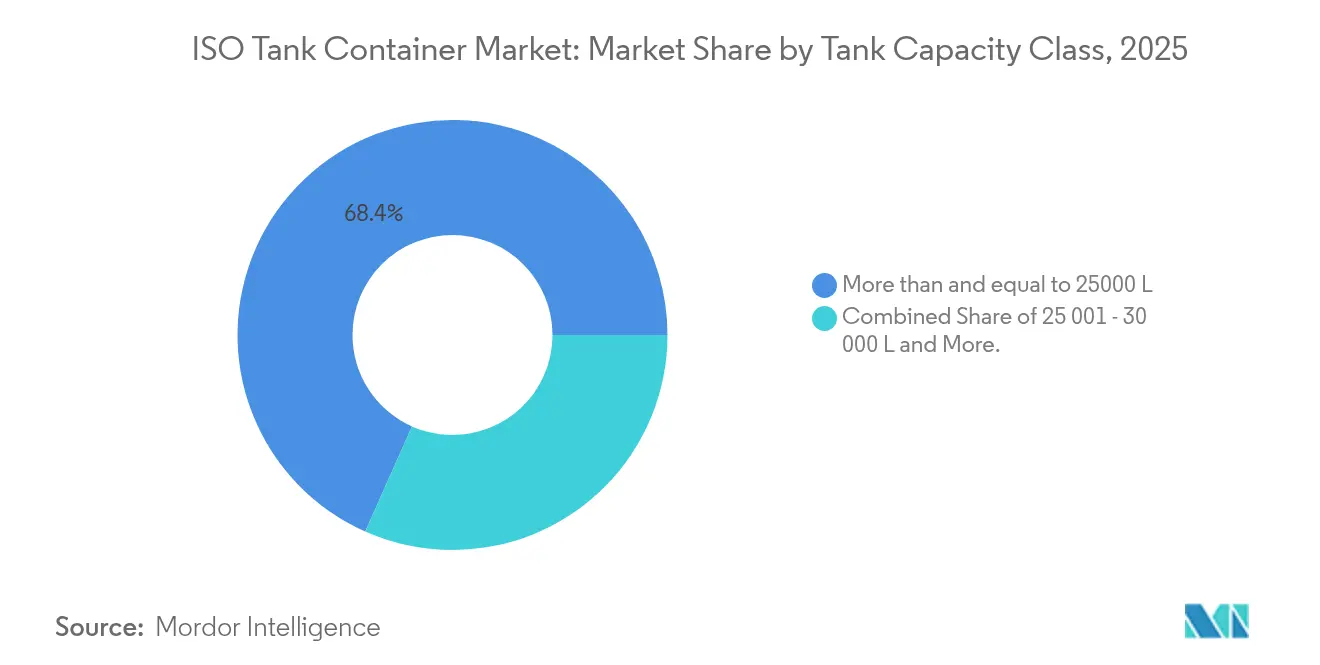

- Nach Tankkapazität: Einheiten mit ≤ 25.000 L erzielten 2025 einen Anteil von 68,35 %; Tanks mit > 30.000 L werden bis 2031 voraussichtlich mit einer CAGR von 9,41 % wachsen.

- Nach Eigentumsmodell: Betreibereigene Flotten machten 2025 49,78 % des Umsatzes aus, während Leasing bis 2031 mit einer CAGR von 9,76 % wachsen soll.

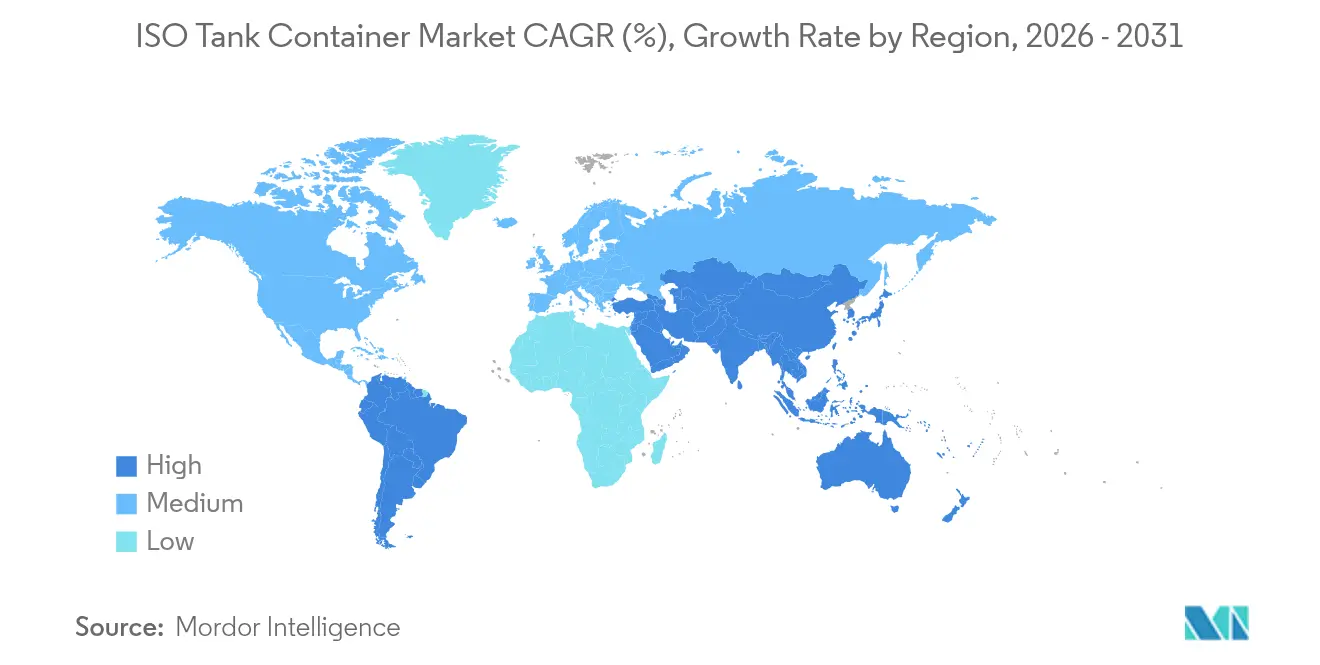

- Nach Geografie: Asien-Pazifik hatte 2025 einen Umsatzanteil von 42,02 % und schreitet bis 2031 mit einer CAGR von 9,68 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale ISO-Tankcontainer-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Chemikalien- und Flüssigschüttguttransport | +2.1% | Global, konzentriert in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Wechsel von Fässern/Flexitanks zu ISO aus Kosten- und Sicherheitsgründen | +1.8% | Global, mit früher Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Rasante Expansion des lebensmittelgerechten und pharmazeutischen Kühltransporthandels | +1.5% | Global, angeführt von aufstrebenden Märkten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strengere UN/IMO-Sicherheits- und Umweltvorschriften | +1.2% | Globale Seeschifffahrtsrouten, am stärksten in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Intermodale Netzwerkaufrüstungen in Schwellenländern | +0.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wasserstoff- und LNG-Bunkering treibt die Nachfrage nach kryogenen ISO-Containern an | +0.6% | Global, mit Konzentration in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Chemikalien- und Flüssigschüttguttransport

Die Konsolidierung der Chemieindustrie treibt spezialisierte Transportanforderungen voran, da Hersteller nach kosteneffizienten Lösungen für gefährliche und nicht gefährliche Flüssigfrachten suchen. Der deutsche Chemiesektor, der jährliche Umsätze von 200 Milliarden EUR (226 Milliarden USD) erwirtschaftet, sieht sich Logistikkosten von 10 Milliarden EUR (11,3 Milliarden USD) gegenüber, was den Druck zur Transportoptimierung erhöht. Die Zusammenarbeit von Den Hartogh mit Sun Chemical veranschaulicht diesen Trend, bei dem maßgeschneiderte ISO-Tanks durch verbessertes Isolationsdesign eine Reduzierung der Straßenkilometer um 72 % und eine Steigerung der Nutzlastkapazität um 19 % erzielten. Die Implementierung fortschrittlicher Planungssysteme durch Nova Chemicals zeigt, wie Chemiehersteller die Tankcontainerlogistik mit der Produktionsplanung integrieren, um die Effizienz der Lieferkette zu optimieren. Der Wandel hin zu Just-in-time-Liefermodellen erfordert Tankcontainer mit verbesserten Tracking-Fähigkeiten, wie die Telematik-Implementierung von Den Hartogh in seiner 24.100 Einheiten umfassenden Flotte zur kontinuierlichen Überwachung von Standort-, Temperatur- und Druckparametern belegt.

Wechsel von Fässern/Flexitanks zu ISO aus Kosten- und Sicherheitsgründen

Herkömmliche Verpackungsmethoden geraten zunehmend unter Druck, da Unternehmen Sicherheit und Umweltkonformität gegenüber anfänglichen Kosteneinsparungen priorisieren. Die technischen Leitlinien der International Tank Container Organisation betonen das überlegene Sicherheitsprofil von ISO-Tanks im Vergleich zu Fässern und Flexitanks, insbesondere für Gefahrstoffe, die spezifische Dichteüberlegungen und die Berücksichtigung der Wärmeausdehnung erfordern. Die 2022 gegründete Flexitank-Sparte der KriCon Group erkennt diese Einschränkung an, indem sie den Einsatz von Flexitanks auf nicht gefährliche Flüssigkeiten beschränkt, während sie für Gefahrstoffe aufgrund ihrer Stabilität und strukturellen Integrität traditionelle Tankcontainer empfiehlt. Der wirtschaftliche Vorteil wird bei der Vermeidung von Kreuzkontaminationen deutlich, wo ISO-Tanks den Bedarf an Einwegverpackungen eliminieren und die Entsorgungskosten senken. Das 2024 von Quality Carriers patentierte Design für inländische Tankcontainer adressiert speziell Verbesserungen der intermodalen Effizienz und ermöglicht nahtlose Übergänge zwischen Schienen-, Straßen- und Seetransportmodi. Die Containerauslastungsraten verbessern sich erheblich, da ISO-Tanks den bei Flexitank-Operationen inhärenten Bedarf an Leerpositionierung eliminieren, was die Gesamtlogistikkosten und den CO₂-Fußabdruck reduziert.

Rasante Expansion des lebensmittelgerechten und pharmazeutischen Kühltransporthandels

Die temperaturkontrollierte pharmazeutische Logistik erlebt ein beispielloses Wachstum, da der Sektor den Einsatz wiederverwendbarer temperaturkontrollierter Verpackungssysteme von 30 % auf 70 % steigert. Die Einführung des 1500X Hybrid-Containers von SkyCell mit einer unabhängigen Laufzeit von 270 Stunden adressiert kritische pharmazeutische Transportanforderungen und gewährleistet die Produktintegrität während langer Transitzeiten. Der asiatisch-pazifische Lebensmittelverpackungsmarkt zeigt ein bemerkenswertes Wachstum mit einer CAGR von 12,60 %, wobei Indien aufgrund von Urbanisierung und veränderten Verbraucherpräferenzen in den letzten zehn Jahren einen Anstieg des Verpackungsverbrauchs um 200 % verzeichnet. Die Errichtung einer neuen Produktionsstätte von Cold Chain Technologies in Breda, Niederlande, spiegelt die europäische Marktexpansion für thermische Verpackungslösungen für Life-Sciences-Anwendungen wider. Der modale Wechsel vom Luft- zum Seetransport gewinnt an Dynamik, da Pharmaunternehmen CO₂-Emissionen reduzieren wollen, wobei der Seeverkehr deutlich geringere Treibhausgasemissionen als der Luftfrachtverkehr erzeugt, jedoch aufgrund längerer Transportzeiten eine sorgfältige Bestandsplanung erfordert.

Strengere UN/IMO-Sicherheits- und Umweltvorschriften

Der IMDG-Code-Änderung 42-24 der Internationalen Seeschifffahrtsorganisation, die im Januar 2025 in Kraft tritt, führt verschärfte Sicherheitsanforderungen für den Transport gefährlicher Güter ein und wirkt sich direkt auf die Spezifikationen und Betriebsverfahren von Tankcontainern aus. Die ADR 2025- und ADN 2025-Abkommen der Wirtschaftskommission der Vereinten Nationen für Europa legen umfassende Rahmenbedingungen für den Transport gefährlicher Güter auf der Straße und auf Binnenwasserstraßen fest und verpflichten Tankcontainerbetreiber zur Einhaltung strenger Bau- und Prüfnormen [1]Wirtschaftskommission der Vereinten Nationen für Europa. "ADR 2025 – Übereinkommen über die internationale Beförderung gefährlicher Güter auf der Straße." 2. Januar 2025. https://unece.org/adr-2025-files.. Russlands Anforderungen an den Energieexport und aufstrebende Märkte in Osteuropa bieten trotz geopolitischer Herausforderungen Wachstumschancen.

Nordamerika profitiert von einer etablierten intermodalen Infrastruktur und regulatorischen Rahmenbedingungen, wobei die Intermodal Association of North America für das zweite Quartal 2024 einen Volumenzuwachs von 7,9 % gegenüber dem Vorjahr meldet, der durch ein Wachstum von 13,3 % bei internationalen Containern angetrieben wird. DP Worlds Investition von 400 Millionen AUD (280 Millionen USD) gemeinsam mit NSW Ports zum Ausbau der Schienenkapazität am Hafen Botany in Sydney demonstriert das infrastrukturelle Engagement für die Effizienz des Containertransports. Die Vereinigten Staaten führen bei der regulatorischen Entwicklung mit der PFAS-Nationalen Primären Trinkwasserverordnung der Umweltschutzbehörde, die Tankcontainer-Auskleidungsmaterialien und Reinigungsverfahren betrifft [2]Bundesregister. "PFAS-Nationale Primäre Trinkwasserverordnung." 26. April 2024. https://www.federalregister.gov/documents/2024/04/26/2024-07773/pfas-national-primary-drinking-water-regulation..

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und spezialisierte Wartungskosten | -1.4% | Global, insbesondere kleinere Betreiber betreffend | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Depot- und Reinigungsinfrastruktur an Nebenhäfen | -0.9% | Schwellenländer, Standorte an Nebenhäfen | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Edelstahl drückt die Margen | -0.7% | Globale Fertigungszentren, Schwerpunkt Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verschärfte PFAS-Auskleidungsvorschriften schränken das Tankangebot ein | -0.5% | Regulatorische Zuständigkeitsbereiche in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und spezialisierte Wartungskosten

Die Herstellung von Tankcontainern erfordert erhebliche Kapitalinvestitionen, wobei spezialisierte Edelstahlgüten und Präzisionstechnik die Stückkosten deutlich über die von Standard-Trockencontainern treiben. Die Marktanalyse von Damstahl vom November 2024 zeigt herausfordernde Bedingungen in der Edelstahlindustrie, mit stabilen Nickelpreisen von rund 16.000 USD pro Tonne, aber hohen Ferromolybdänpreisen von 50.000 USD pro Tonne, die Kostendruck für Hersteller erzeugen. Die Komplexität von Mehrkammer-Tankdesigns erhöht die Herstellungskosten weiter, da diese Einheiten zusätzliche Innenstrukturen, spezialisierte Ventile und verbesserte Sicherheitssysteme erfordern. Die Wartungsanforderungen gehen über die Standard-Containerservicierung hinaus und erfordern spezialisierte Reinigungsanlagen, Druckprüfgeräte und zertifizierte Techniker, die mit den Protokollen zur Handhabung von Gefahrstoffen vertraut sind. Die Wiedereröffnung des COTAC-Depots in Houston veranschaulicht den Infrastrukturinvestitionsbedarf, da spezialisierte Reinigungsanlagen erhebliches Kapital für Ausrüstung und regulatorische Konformität erfordern. Kleinere Betreiber stehen vor besonderen Herausforderungen bei der Rechtfertigung von Kapitalausgaben für spezialisierte Ausrüstung, was zur Marktkonsolidierung führt, da größere Akteure Vermögenswerte und Fachwissen erwerben, um Skaleneffekte zu erzielen.

Begrenzte Depot- und Reinigungsinfrastruktur an Nebenhäfen

Standorte an Nebenhäfen verfügen häufig nicht über eine ausreichende Infrastruktur für die Reinigung und Wartung von Tankcontainern, was betriebliche Engpässe und erhöhte Repositionierungskosten verursacht. Die strategischen Akquisitionen von Heniff Transportation, darunter TechnoPort für internationale ISO-Tankdienste, verdeutlichen die Branchenbemühungen, Depotnetzwerke auszubauen und Infrastrukturlücken zu schließen. Die Entwicklung spezialisierter Reinigungsanlagen erfordert erhebliche Investitionen in Abwasserbehandlungssysteme, Dampfrückgewinnungsanlagen und Infrastruktur zur Einhaltung gesetzlicher Vorschriften. Die Eröffnung eines neuen Tankreinigungsstandorts von Quantix in Port Allen, Louisiana, und die Aufrüstung der Anlage von Stolt in Houston zeigen die laufenden Brancheninvestitionen in Reinigungskapazitäten. Die Methanol-Butterworth-Technologie entwickelt sich zu einer revolutionären Tankreinigungsmethode, die Methanol nutzt, um die Reinigungseffizienz zu steigern und gleichzeitig Treibhausgasemissionen während des Betriebs zu reduzieren. Die Herausforderung verschärft sich in Schwellenländern, wo die regulatorischen Rahmenbedingungen für die Handhabung von Gefahrstoffen noch unterentwickelt sind, was die Einrichtung konformer Reinigungsanlagen einschränkt und das Marktwachstum in diesen Regionen hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Containertyp: Kryogene Dominanz treibt die Wasserstoffwirtschaft an

Kryogene und Gas-Tankcontainer behaupten ihre Marktführerschaft mit einem Anteil von 58,02 % im Jahr 2025 und profitieren von der beschleunigten Entwicklung der Wasserstoffinfrastruktur und LNG-Bunkeranwendungen. Die Einführung eines Mehrfachelementgascontainers (MEGC) für den Schienentransport von gasförmigem Wasserstoff durch DB Cargo, entwickelt gemeinsam mit Hexagon Purus und anderen Partnern, demonstriert den technologischen Fortschritt in diesem Segment. Der Container, der für einen Druck von 500 bar zugelassen ist und 1.223 kg Wasserstoff transportieren kann, ersetzt bis zu 52 Lkw und reduziert CO₂-Emissionen um über 80 %. Der Anstieg der Wasserstoffumsätze von CIMC auf 1 Milliarde Yuan (139 Millionen USD) im Jahr 2024, mit der Erwartung einer Verdoppelung bis 2025, spiegelt die wachsende Nachfrage nach Wasserstoffspeicher- und -transportlösungen wider. Mehrkammer-Tankcontainer entwickeln sich mit einer CAGR von 9,65 % zum am schnellsten wachsenden Segment, angetrieben durch die Anforderungen der Chemieindustrie an den getrennten Transport und Verbesserungen der betrieblichen Effizienz. Diese Container ermöglichen den gleichzeitigen Transport mehrerer Produkte und verhindern Kreuzkontaminationen, wodurch die Anzahl der erforderlichen Sendungen reduziert und die Logistikkosten optimiert werden. Ausgekleidete Tankcontainer dienen spezialisierten Anwendungen, die chemische Kompatibilität erfordern, während Kühlcontainer den Transport temperatursensitiver Frachten unterstützen. Wechselaufbau-Tankcontainer, die hauptsächlich im europäischen intermodalen Betrieb eingesetzt werden, ermöglichen effiziente Schiene-Straße-Übergänge durch standardisierte Hebesysteme und Eckbeschläge, die mit der europäischen Eisenbahninfrastruktur kompatibel sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Chemische Führerschaft inmitten der Beschleunigung bei Industriegas

Der Chemiesektor dominiert mit einem Marktanteil von 44,01 % im Jahr 2025, gestützt durch die deutsche Chemieindustrie, die jährliche Umsätze von 200 Milliarden EUR (226 Milliarden USD) erwirtschaftet und Logistikkosten von 10 Milliarden EUR (11,3 Milliarden USD) gegenübersteht. Die Fallstudie von Den Hartogh mit Sun Chemical demonstriert Brancheninnovation, bei der maßgeschneiderte ISO-Tanks durch verbessertes Isolationsdesign und Selbsterhitzungssysteme eine Reduzierung der Straßenkilometer um 72 % erzielten. Das Petrochemikalien-Segment profitiert von der integrierten Lieferkettenoptimierung, da Raffinerien nach kosteneffizienten Transportlösungen für Zwischenprodukte und Fertigwaren suchen.

Industriegas-Anwendungen stellen mit einer CAGR von 9,22 % das am schnellsten wachsende Segment dar, angetrieben durch die Expansion der Wasserstoffwirtschaft und die Einführung alternativer Kraftstoffe. Der Rekordauftrag von CIMC Enric über 1.000 doppelte 1.500-Liter-LNG-Fahrzeugzylinder, der größte Einzelauftrag in China, spiegelt die wachsende Nachfrage nach Gastransportlösungen wider.

Nach Tankkapazitätsklasse: Kleinere Tanks dominieren inmitten des Wachstums bei großen Kapazitäten

Container mit einer Kapazität von ≤ 25.000 L beherrschen 2025 mit einem Marktanteil von 68,35 % den Markt, was die Nachfrage nach flexiblen, kosteneffizienten Transportlösungen widerspiegelt, die für verschiedene Frachtarten und intermodale Operationen geeignet sind. Diese kleineren Tanks bieten betriebliche Vorteile, darunter einfachere Handhabung, geringere Kapitalinvestitionen und Kompatibilität mit Standard-Containerhandhabungsgeräten in Häfen und Terminals. Das Segment 25.001 – 30.000 L bedient mittelgroße Anwendungen, bei denen das Frachtvolumen eine größere Kapazität rechtfertigt und gleichzeitig die betriebliche Flexibilität erhalten bleibt. Container mit einer Kapazität von > 30.000 L entwickeln sich mit einer CAGR von 9,41 % zum am schnellsten wachsenden Segment, angetrieben durch die Optimierung des Schüttchemikalientransports und Skaleneffekte bei Hochvolumenanwendungen. Großkapazitätstanks senken die Transportkosten pro Einheit für Schüttflüssigkeiten und minimieren gleichzeitig die Anzahl der für größere Sendungen benötigten Container. Das von GTT entwickelte Ballast-Split-Design für LNG-Träger demonstriert den technologischen Fortschritt bei Großkapazitätsanwendungen und optimiert den Betrieb durch die Aufteilung von Ballasttanks zur Reduzierung von Flüssigkeitsbewegungen und Verbesserung der Verdampfungsraten. Das Design adressiert Herausforderungen bei der Teilbeladung, insbesondere im Bereich von 10 bis 40 % der Tankhöhe, was zu niedrigeren Kosten für Rumpf und Containmentsystem führt. Die Einhaltung gesetzlicher Vorschriften wird für größere Tanks zunehmend komplexer und erfordert verbesserte Sicherheitssysteme und spezialisierte Handhabungsverfahren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Eigentums-/Servicemodell: Leasing gewinnt an Dynamik

Betreibereigene Flotten (Logistikunternehmen) behalten mit 49,78 % im Jahr 2025 den größten Anteil und spiegeln die Präferenz integrierter Logistikanbieter für Anlagenkontrolle und betriebliche Flexibilität wider. Große Logistikunternehmen investieren in Tankcontainerflotten, um die Verfügbarkeit von Ausrüstung zu gewährleisten und Servicequalitätsstandards aufrechtzuerhalten. Die Flotte von Den Hartogh mit 24.100 Tankcontainern veranschaulicht dieses Modell und ermöglicht umfassende globale Transportdienste mit integrierter Telematik und Tracking-Fähigkeiten. Vermieter-eigenes Leasing entwickelt sich mit einer CAGR von 9,76 % zum am schnellsten wachsenden Segment, angetrieben durch Kapitaleffizienz und betriebliche Flexibilitätsvorteile. Der erfolgreiche Abschluss einer Verlängerung einer Schuldenfinanzierungsfazilität über 350 Millionen USD durch Peacock Container unterstützt das Flottenwachstum und demonstriert das Vertrauen der Investoren in das Leasingmodell. Die Einführung eines kostenlosen Leasingmarktplatzes durch Container xChange im Januar 2025 erleichtert transparente und zugängliche Containerleasingtransaktionen.

Geografische Analyse

Asien-Pazifik dominiert den ISO-Tankcontainer-Markt mit einem Anteil von 42,02 % im Jahr 2025 und führt das Wachstum mit einer CAGR von 9,68 % bis 2031 an, angetrieben durch Fertigungsexpansion, Infrastrukturentwicklung und steigende Handelsvolumina. Chinas Position als weltgrößter Containerhersteller, wobei CIMC 2024 wasserstoffbezogene Umsätze von 1 Milliarde Yuan (139 Millionen USD) meldet, festigt die Fertigungsführerschaft der Region. Indiens Lebensmittelverpackungsmarkt zeigt ein bemerkenswertes Wachstum mit einer CAGR von 12,60 %, mit einem Anstieg des Verpackungsverbrauchs um 200 % in den letzten zehn Jahren aufgrund von Urbanisierung und veränderten Verbraucherpräferenzen. Die Initiierung des ersten Flüssigwasserstofftransports in Südkorea durch CJ Logistics, unter Nutzung der Genehmigung im Rahmen der regulatorischen Sandbox des Ministeriums für Handel, Industrie und Energie, setzt Branchenstandards für die Wasserstofflogistik. Die Initiierung des ersten Flüssigwasserstofftransports in Südkorea durch CJ Logistics, unter Nutzung der Genehmigung im Rahmen der regulatorischen Sandbox des Ministeriums für Handel, Industrie und Energie, setzt Branchenstandards für die Wasserstofflogistik.

Europa behauptet eine bedeutende Marktpräsenz durch technologische Innovation und regulatorische Führerschaft, wobei Unternehmen wie Vopak starke Ergebnisse für das Geschäftsjahr 2024 melden, darunter einen Nettogewinn von 376 Millionen EUR (425 Millionen USD) und ein proportionales EBITDA von 1.170 Millionen EUR (1,32 Milliarden USD). Deutschlands Chemieindustrie, die jährliche Umsätze von 200 Milliarden EUR (226 Milliarden USD) erwirtschaftet, treibt die regionale Nachfrage nach spezialisierten Transportlösungen an (DACHSER). Das maritime Fachwissen des Vereinigten Königreichs und die chemische Fertigungsbasis Frankreichs tragen zur Marktentwicklung bei, während regulatorische Rahmenbedingungen wie ADR 2025 und ADN 2025 umfassende Sicherheitsstandards für den Transport gefährlicher Güter festlegen (UNECE). Russlands Anforderungen an den Energieexport und aufstrebende Märkte in Osteuropa bieten trotz geopolitischer Herausforderungen Wachstumschancen. Nordamerika profitiert von einer etablierten intermodalen Infrastruktur und regulatorischen Rahmenbedingungen, wobei die Intermodal Association of North America für das zweite Quartal 2024 einen Volumenzuwachs von 7,9 % gegenüber dem Vorjahr meldet, der durch ein Wachstum von 13,3 % bei internationalen Containern angetrieben wird. DP Worlds Investition von 400 Millionen AUD (280 Millionen USD) gemeinsam mit NSW Ports zum Ausbau der Schienenkapazität am Hafen Botany in Sydney demonstriert das infrastrukturelle Engagement für die Effizienz des Containertransports. Die Vereinigten Staaten führen bei der regulatorischen Entwicklung mit der PFAS-Nationalen Primären Trinkwasserverordnung der Umweltschutzbehörde, die Tankcontainer-Auskleidungsmaterialien und Reinigungsverfahren betrifft. Kanadas intermodales Terminalnetzwerk und Mexikos Nearshoring-Vorteile, mit einem Anstieg des mexikanischen intermodalen Verkehrs um 22,6 % im Vergleich zum zweiten Quartal 2023, unterstützen das regionale Wachstum.

Wettbewerbslandschaft

Der ISO-Tankcontainer-Markt zeigt eine moderate Konsolidierung mit zunehmendem Wettbewerb zwischen etablierten Akteuren und aufstrebenden regionalen Herstellern. Die Marktkonzentration nimmt durch strategische Akquisitionen zu, wie der Kauf von TechnoPort durch Heniff Transportation zur Erweiterung der internationalen ISO-Tankdienste und die Übernahme von ALPHA Containers in Dänemark durch TITAN Containers belegen. Führende Hersteller differenzieren sich durch technologische Innovation, wobei der Anstieg der Wasserstoffumsätze von CIMC auf 1 Milliarde Yuan (139 Millionen USD) eine erfolgreiche Diversifizierung in alternative Kraftstoffe demonstriert.

Strategische Muster konzentrieren sich auf vertikale Integration und Serviceerweiterung, wobei Unternehmen wie Den Hartogh Telematik in 24.100 Tankcontainern implementieren, um Überwachungsfähigkeiten und Kundeneinblicke zu verbessern. Leasingunternehmen gewinnen durch Kapitaleffizienzmodelle an Bedeutung, wobei Peacock Container eine Verlängerung einer Schuldenfinanzierungsfazilität über 350 Millionen USD sichert und Container xChange einen kostenlosen Leasingmarktplatz einführt. Chancen in weißen Flecken entstehen im Bereich der Wasserstofftransportinfrastruktur, spezialisierter lebensmittelgerechter Anwendungen und der Depotentwicklung in Schwellenländern. Das US-Patent von Quality Carriers für das Design inländischer Tankcontainer weist auf laufende Innovationen bei intermodalen Fähigkeiten hin, während der Mehrfachelementgascontainer von DB Cargo für den Wasserstoff-Schienentransport den technologischen Fortschritt bei Anwendungen mit alternativen Kraftstoffen demonstriert.

Marktführer im ISO-Tankcontainer-Bereich

Intermodal Tank Transport

Bertschi AG

Bulkhaul Limited

Royal Den Hartogh Logistics

HOYER GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Container xChange startete einen kostenlosen Leasingmarktplatz mit dem Ziel, die Effizienz des Containerleasings zu verbessern, indem Containereigentümer über eine transparente, zugängliche Plattform mit Leasingnehmern verbunden werden, die Leasingtransaktionen rationalisiert und die Marktliquidität verbessert.

- Januar 2025: DP World und NSW Ports kündigten eine gemeinsame Investition von 400 Millionen AUD (280 Millionen USD) an, um die Schienenkapazität am Hafen Botany in Sydney auszubauen, die Effizienz des Containertransports zu steigern und den wachsenden intermodalen Markt in Australien zu unterstützen.

- Dezember 2024: Heniff Transportation schloss die Übernahme von TechnoPort ab und erweiterte damit seine Kapazitäten für internationale ISO-Tankdienste sowie seine Position im globalen Tankcontainermarkt durch ein verbessertes Dienstleistungsangebot.

- November 2024: CEVA Logistics berichtete, dass die Nutzung wiederverwendbarer temperaturkontrollierter Verpackungen durch die Pharmaindustrie voraussichtlich von 30 % auf 70 % steigen wird, angetrieben durch Nachhaltigkeitsinitiativen und Verbesserungen der Kosteneffizienz in der Kühlkettenlogistik.

Berichtsumfang des globalen ISO-Tankcontainer-Markts

ISO-Tankcontainer sind standardisierte Großcontainer, die für den sicheren und effizienten Transport von Flüssigschüttgütern und Gasen konzipiert sind. Sie entsprechen den Normen der Internationalen Organisation für Normung (ISO) und ermöglichen eine nahtlose Beförderung auf See-, Straßen- und Schienentransportwegen.

Die Studie verfolgt die Umsätze, die durch den Verkauf von ISO-Tankcontainern durch verschiedene Akteure weltweit erzielt werden. Sie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten im Markt tätigen Anbieter, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum stützen. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der ISO-Tankcontainer-Markt ist segmentiert nach Containertyp (Mehrkammer-Tank, ausgekleideter Tank, Kühlcontainer, kryogene und Gas-Tanks sowie Wechselaufbau-Tank), Transportmodus (Straße, Schiene und See), Endverbrauchsbranche (Chemikalien, Petrochemikalien, Lebensmittel und Getränke, Pharmazeutika, Industrie und sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Werts (USD) für alle oben genannten Segmente werden bereitgestellt.

| Mehrkammer-Tank |

| Ausgekleideter Tank |

| Kühlcontainer |

| Kryogener und Gas-Tank |

| Wechselaufbau-Tank |

| Chemikalien |

| Petrochemikalien |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Industriegas |

| Sonstige Endverbrauchsbranchen |

| Kleiner als und gleich 25.000 L |

| 25.001 – 30.000 L |

| Größer als 30.000 L |

| Vermieter-eigenes Leasing |

| Betreibereigene Flotten (Logistikunternehmen) |

| Verlader-eigene Flotten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Containertyp | Mehrkammer-Tank | ||

| Ausgekleideter Tank | |||

| Kühlcontainer | |||

| Kryogener und Gas-Tank | |||

| Wechselaufbau-Tank | |||

| Nach Endverbrauchsbranche | Chemikalien | ||

| Petrochemikalien | |||

| Lebensmittel und Getränke | |||

| Pharmazeutika | |||

| Industriegas | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Tankkapazitätsklasse | Kleiner als und gleich 25.000 L | ||

| 25.001 – 30.000 L | |||

| Größer als 30.000 L | |||

| Nach Eigentums-/Servicemodell | Vermieter-eigenes Leasing | ||

| Betreibereigene Flotten (Logistikunternehmen) | |||

| Verlader-eigene Flotten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der ISO-Tankcontainer-Markt bis 2031 erreichen?

Der ISO-Tankcontainer-Markt wird voraussichtlich bis 2031 einen Wert von 410,19 Millionen USD erreichen und mit einer CAGR von 6,65 % wachsen.

Welcher Containertyp führt derzeit den ISO-Tankcontainer-Markt an?

Kryogene und Gas-Tankcontainer dominieren mit einem Anteil von 58,02 %, angetrieben durch die Nachfrage nach Wasserstoff und LNG.

Warum wachsen Leasingmodelle im ISO-Tankbereich so schnell?

Leasing bietet Kapitaleffizienz und Flottenflexibilität; es expandiert mit einer CAGR von 9,76 %, unterstützt durch fremdfinanziertes Flottenwachstum und digitale Marktplätze.

Welche Region wird das schnellste Wachstum verzeichnen?

Asien-Pazifik wird bis 2031 mit einer CAGR von 9,68 % wachsen, angetrieben durch Fertigungsexpansion und Wasserstoffpilotprojekte.

Wie beeinflussen neue Vorschriften das Tankdesign?

IMDG 42-24, ADR 2025 und die PFAS-Vorschriften der Umweltschutzbehörde verschärfen Sicherheits- und Auskleidungsstandards und veranlassen Investitionen in fortschrittliche Materialien und Überwachungssysteme.

Seite zuletzt aktualisiert am: