Marktgröße und Marktanteil für Kunststoffflaschen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.3 Milliarden US-Dollar |

| Marktgröße (2031) | 18.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

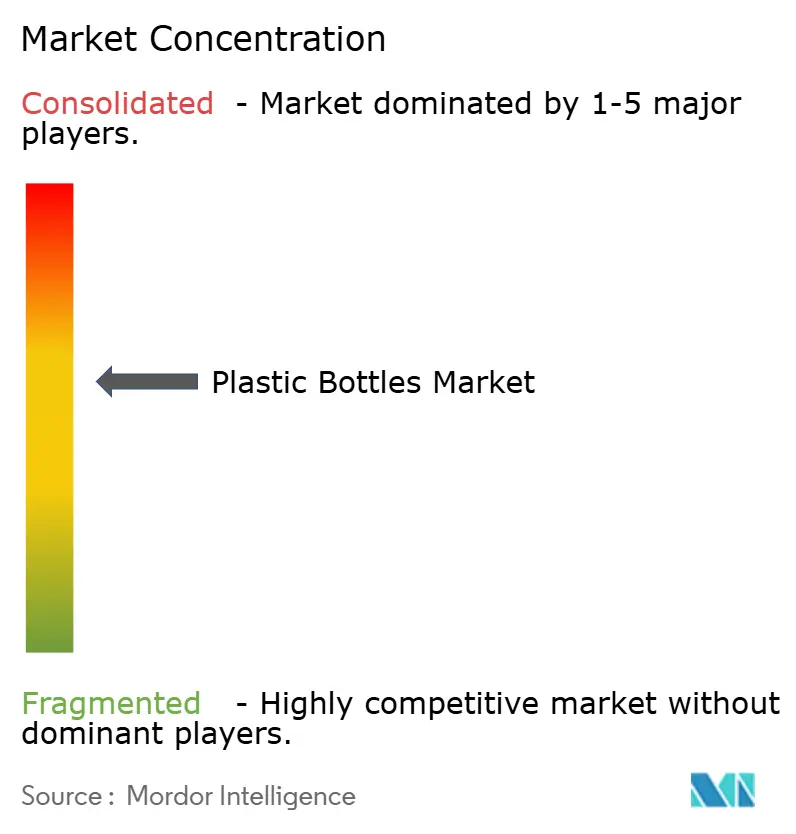

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kunststoffflaschen von Mordor Intelligence

Die Marktgröße für Kunststoffflaschen wird im Jahr 2026 auf USD 15,3 Milliarden geschätzt und wächst ausgehend vom Wert 2025 von USD 14,81 Milliarden, mit Projektionen für 2031 von USD 18,02 Milliarden bei einem CAGR von 3,32 % für den Zeitraum 2026–2031. Der Schwung hält an, da Hersteller weiterhin auf leichte Designs, Kosteneffizienz und globale Skalierbarkeit der Lieferkette setzen, auch wenn der regulatorische Druck und der Nachhaltigkeitsdruck zunehmen. Die Nachfrage steigt in den Bereichen Getränke, Pharmazeutika und Körperpflege, wo Bruchfestigkeit, Barriereleistung und Transportabilität weiterhin zentrale Kauftreiber sind. Eine parallele Welle regulatorischer Maßnahmen, insbesondere Steuern auf Einwegkunststoffe und Vorschriften zu festgebundenen Deckeln, beschleunigt Investitionen in recyceltes PET (rPET) und fortschrittliche Leichtbautechnologien.[1]Europäische Kommission, „Umsetzungsbericht zur Einwegkunststoffrichtlinie 2024”, ec.europa.eu Die Wettbewerbsintensität wird durch Markenverpflichtungen zur Kreislaufwirtschaft, steigende Logistikanforderungen des E-Commerce und stetige Kapitalzuflüsse geprägt, die Kapazitätserweiterungen und Akquisitionen finanzieren. Kontinuierliche Prozessautomatisierung, Echtzeit-Qualitätsüberwachung und Hochgeschwindigkeits-Formgebungslinien ermöglichen es führenden Verarbeitern, ihre Margen trotz volatiler Harzpreise und steigender Kosten der Programme zur erweiterten Herstellerverantwortung zu schützen.

Wesentliche Erkenntnisse des Berichts

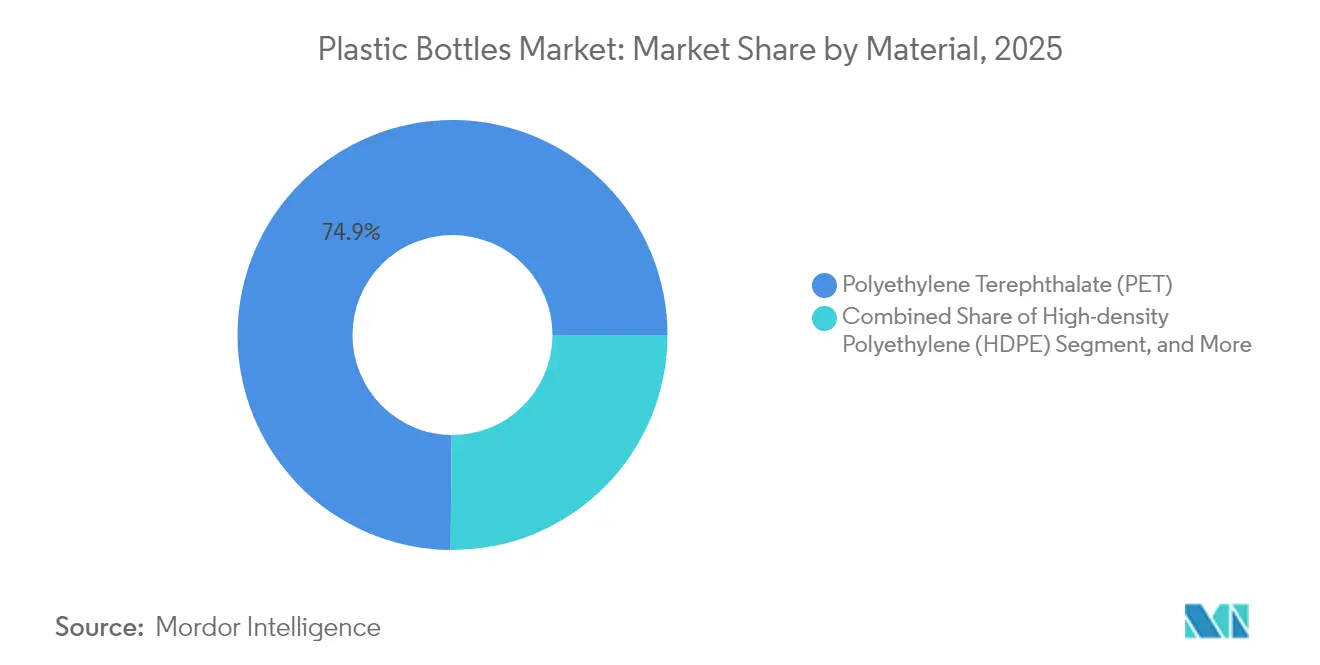

- Nach Material entfiel PET im Jahr 2025 auf 74,86 % des Marktanteils für Kunststoffflaschen, während biobasiertes PET mit einem CAGR von 4,03 % bis 2031 die stärkste Expansion verzeichnete.

- Nach Herstellungsverfahren entfiel das Spritzblasformen im Jahr 2025 auf 47,55 % der Marktgröße für Kunststoffflaschen, während das Extrusionsblasformen von 2025 bis 2031 mit einem CAGR von 4,45 % das höchste Wachstum verzeichnete.

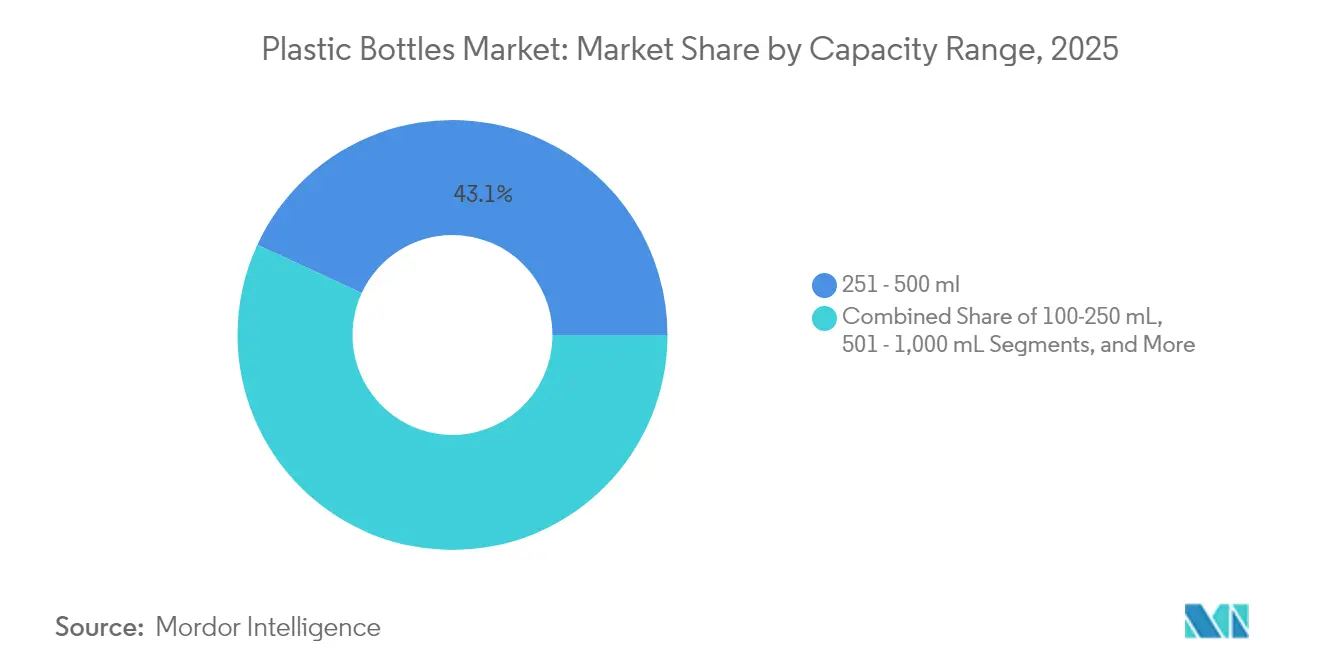

- Nach Kapazität erfasste das Segment 251–500 ml im Jahr 2025 einen Anteil von 43,10 % an der Marktgröße für Kunststoffflaschen, und die Kategorie 100–250 ml soll im Prognosezeitraum mit einem CAGR von 4,29 % wachsen.

- Nach Endverbraucher führten Getränke im Jahr 2025 mit einem Umsatzanteil von 55,02 %, während für Pharmazeutika ein CAGR von 4,11 % bis 2031 prognostiziert wird.

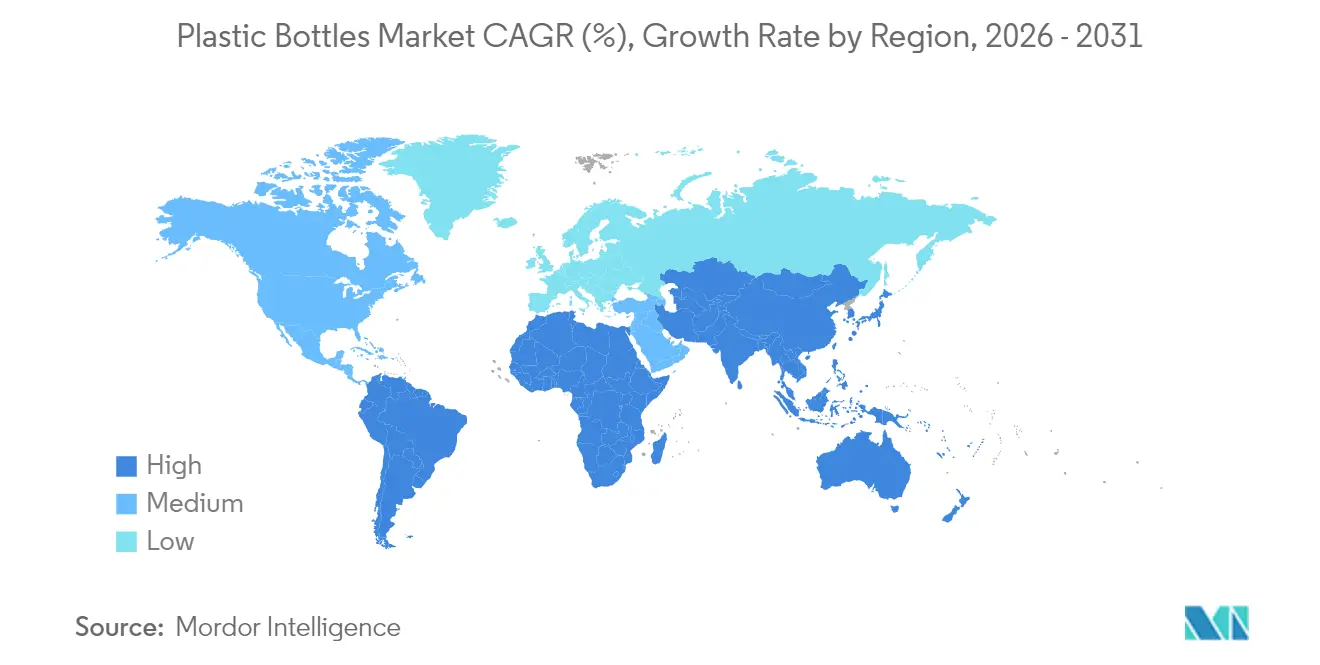

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Marktanteil von 45,92 % am Markt für Kunststoffflaschen und er bleibt die am schnellsten wachsende Region mit einem CAGR von 4,36 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kunststoffflaschen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach leichter, bruchfester Verpackung | +0.8% | Global mit stärkeren Auswirkungen im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kostenvorteil und Skalierbarkeit von PET/HDPE | +0.6% | Global, bedeutsam in preissensiblen Märkten | Langfristig (≥ 4 Jahre) |

| Anstieg der E-Commerce-Logistik | +0.5% | Nordamerika und Europa führend, asiatisch-pazifischer Raum holt schnell auf | Kurzfristig (≤ 2 Jahre) |

| Markenverpflichtung zur Kreislaufwirtschaft für rPET | +0.4% | Europa und Nordamerika als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Durch EU-Vorschriften zu festgebundenen Deckeln getriebene Volumina | +0.3% | Europa primär, Ausstrahlungseffekte global | Kurzfristig (≤ 2 Jahre) |

| Aseptische Kaltabfüllung für Milchalternativen | +0.2% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach leichter, bruchfester Verpackung

Gewichtsoptimierte PET-Flaschen sind heute 30 % leichter als frühere Versionen und behalten dennoch ihre strukturelle Integrität, sodass Markeninhaber die Transportkosten um bis zu 15 % pro versandter Einheit senken können. Der E-Commerce verstärkt diesen Vorteil, da jedes eingesparte Gramm die Gebühren für das Volumengewicht und den CO₂-Fußabdruck auf langen, paketbasierten Vertriebswegen reduziert. Kontinuierliche Harztechnik ermöglicht dünnere Wandabschnitte ohne Beeinträchtigung der Druckbelastbarkeit von oben, was eine Hochgeschwindigkeitsbefüllung ermöglicht und das Palettengewicht in Großmengenkanälen reduziert. Die PlantBottle-Technologie, die PET mit 30 % pflanzenbasiertem Inhalt mischt, zeigt, wie Gewichtsreduzierung und erneuerbare Rohstoffe für gängige Getränkeformate koexistieren können. Insgesamt halten diese Fortschritte den Markt für Kunststoffflaschen im Wettbewerb mit Glas und Aluminium in logistikintensiven Lieferketten wettbewerbsfähig.

Kostenvorteil und Skalierbarkeit von PET/HDPE

Die Produktionsökonomie bleibt überzeugend: PET- und HDPE-Flaschen kosten 40–60 % weniger pro Liter Kapazität als Aluminium und 70–80 % weniger als Glas. Während der Lieferkettenunterbrechungen im Jahr 2024 stellten Kunststoffverarbeiter die normale Produktion 3-mal schneller wieder her als Glashersteller, dank kürzerer Ofenausfallzeiten und flexiblerer Personalanforderungen. Neue Hochgeschwindigkeits-Spritzsysteme liefern 25 % Produktivitätssteigerungen und 15 % geringeren Kilowattstundenverbrauch pro Flasche, was den Betriebskostendruck selbst bei schwankenden rohölbasierten Harzpreisen mindert. Skalierbare Linienumrüstungen ermöglichen es Lohnabfüllern, sich schnell an SKU-Rotationen anzupassen, die mit Saisonaktionen verbunden sind, und stärken so die Dominanz des Marktes für Kunststoffflaschen in volumensstarken Verbraucherkategorien.

Anstieg der E-Commerce-Logistik

Der Online-Handel löst Verpackungsumgestaltungen aus, um mehrfache Übergaben und automatisierte Fulfillment-Center zu überstehen. Digitale Plattformen berichten von 40 % weniger Bruch bei Kunststoff im Vergleich zu Glasbehältern über gleichwertige Versanddistanzen. Folglich formulieren Marken ihre Verpackungsspezifikationen neu, um der Falltestleistung, der seitlichen Druckfestigkeit und den Stapelhöhenkennzahlen gegenüber der Regalästhetik Vorrang zu geben. Der Übergang ist besonders intensiv in aufstrebenden Volkswirtschaften, wo die E-Commerce-Infrastruktur schneller skaliert als der stationäre Einzelhandel. Amazons Zertifizierung für frustrationsfreie Verpackung enthält Leistungskriterien, die PET- und HDPE-Flaschen begünstigen, und beeinflusst das vorgelagerte Formdesign und die Harzauswahl bei Lieferanten im Markt für Kunststoffflaschen.

Markenverpflichtung zur Kreislaufwirtschaft für rPET

Große Getränke- und Körperpflegeunternehmen haben sich verpflichtet, bis 2030 einen Recyclinganteil von 25–50 % zu erreichen. Coca-Cola strebt weltweit 50 % an, und Danone hat in mehreren europäischen Ländern Evian-Flaschen aus 100 % rPET verkauft.[2]Coca-Cola Company, „Nachhaltigkeitsbericht 2024: Verpackungsinnovation und Fortschritte in der Kreislaufwirtschaft”, thecoca-colacompany.com Recyceltes Harz erzielt einen Aufschlag von 10–15 % gegenüber Neuware; dennoch übernehmen Marken den Aufpreis für Marketingvorteile und die Einhaltung regulatorischer Anforderungen im Rahmen der erweiterten Herstellerverantwortung. Stabile Nachfragesignale erschließen Kapitalinvestitionen in fortschrittliches Recycling und ermöglichen die chemische Depolymerisation von PET für eine Harzversorgung in nahezu Neuqualität. Die Sicherung einer rPET-Versorgung wird damit zu einem strategischen Imperativ, der Gemeinschaftsunternehmen, langfristige Abnahmeverträge und Technologielizenzierung im Markt für Kunststoffflaschen antreibt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbote und Steuern auf Einwegkunststoffe | -0.7% | Europa führend, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf Aluminium- und Papieralternativen | -0.5% | Nordamerika und Europa primär | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit Post-Consumer-Recycling-Harz | -0.3% | Global, akut in Regionen mit Verpflichtungen | Kurzfristig (≤ 2 Jahre) |

| Leichtglas-Technologie erodiert Gewichtsvorteil | -0.2% | Premiumsegmente in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbote und Steuern auf Einwegkunststoffe

Die Richtlinie der Europäischen Union entfernte im Jahr 2024 2,3 Milliarden Flaschen aus dem Umlauf, während Deutschlands Kunststoffsteuer von 0,49 USD pro kg die Compliance-Kosten erhöhte und die Einführung von Recyclingmaterial beschleunigte. Kanada und mehrere US-Bundesstaaten erarbeiteten vergleichbare Maßnahmen, was das globale SKU-Management und die Kennzeichnungsanforderungen erschwert. Kleinere Verarbeiter spüren einen überproportionalen Margendruck, da ihnen das Kapital fehlt, um Linien umzurüsten oder in alternative Substrate zu diversifizieren. Obwohl gestaffelte Zeitpläne den kurzfristigen Schock abfedern, begrenzt die kumulative Wirkung das Volumenwachstum im Markt für Kunststoffflaschen.

Umstieg auf Aluminium- und Papieralternativen

Die Aluminionflaschmengen stiegen im Jahr 2024 um 15 % an, gestützt auf Premium-Energydrink- und Wassermarken, die nachhaltigkeitsbewusste Verbraucher ansprechen. Paperflaschenpilotprojekte von Paboco wurden vom Labor zu einer begrenzten Regaleinführung bei Carlsberg und L'Oréal weiterentwickelt und demonstrierten die Verbraucherakzeptanz in Nischensegmenten. Eine deutliche Stückkosten-Lücke von 2–3-mal gegenüber Kunststoff schränkt die Massenadoption noch ein; dennoch halten Lifestyle-Markenführung und Pfandrückgabeanreize Migrationsmöglichkeiten auf der Agenda der Markenmanager. Die daraus resultierende Substratsvielfalt entzieht dem Markt für Kunststoffflaschen in margenstarken Kategorien inkrementelle Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: PET-Dominanz treibt Recyclinginnovation

PET entfiel im Jahr 2025 auf 74,86 % der Marktgröße für Kunststoffflaschen und spiegelt seine Leistungsbalance aus Klarheit, Festigkeit und Recyclingfähigkeit wider. HDPE wird für chemikalienbeständige Haushalts- und Pharmaartikel verwendet, während LDPE quetschbare Formate und PP Heißabfüllbedarf bedient. Biobasierte Harze wie PLA und PHA erzielen Premiumpreise, gewinnen jedoch unter Europas Zielen für erneuerbare Inhalte an Bedeutung. Zwischen 2026 und 2031 wird PET voraussichtlich seine Führungsposition behalten, während biobasierte Mischungen den höchsten CAGR verzeichnen dürften, da Markeninhaber kompostierbare Lösungen für Nischenanwendungen pilotieren.

F&E-Kooperationen nehmen zu: Danimer und PepsiCo treiben die PHA-Kommerzialisierung voran, und NatureWorks verdoppelt die PLA-Produktion auf 150.000 Tonnen pro Jahr in seiner Thailand-Expansion. Diese Schritte erweitern die Materialoptionen, stimulieren Barrierebeschichtungsinnovationen und formen die Beschaffungsstrategien im Markt für Kunststoffflaschen neu.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Herstellungsverfahren: Spritzguss führt trotz Extrusionswachstum

Das Spritzblasformen erfasste im Jahr 2025 47,55 % des Marktanteils für Kunststoffflaschen, dank Präzisionstoleranz und Oberflächenfinish-Gleichmäßigkeit, die für Pharma- und Kosmetiklinien entscheidend sind. Streckblassysteme dominieren die Produktion hochklarer Getränkeflaschen, während das Extrusionsblasformen, obwohl nach Volumen nur auf Platz zwei, bis 2031 mit einem CAGR von 4,45 % wachsen soll, aufgrund seiner Werkzeugflexibilität und Toleranz gegenüber Recyclingmaterialien.

Industrie-4.0-Upgrades integrieren Bildverarbeitungssysteme und vorausschauende Wartung in Extrusionslinien und minimieren Ausfallzeiten und Ausschuss. Hybridmaschinen, die sowohl Extrusions- als auch Spritzoperationen ermöglichen, erleichtern kürzere Produktentwicklungszyklen und unterstützen die agilen SKU-Aktualisierungen, die von Handelsmarkeneinzelhändlern im Markt für Kunststoffflaschen gefordert werden.

Nach Kapazitätsbereich: Mittelgroße Flaschen treffen Verbraucherpräferenzen

Das Segment 251–500 ml entfiel im Jahr 2025 auf 43,10 % der Marktgröße für Kunststoffflaschen und schlägt eine Balance zwischen der Conveniencefor-unterwegs und dem Preiswert. Das Miniformat 100–250 ml weist einen CAGR von 4,29 % auf, da Ernährungs-Shakes für unterwegs und funktionale Getränke weiter zunehmen. Premium-Markenführung setzt auf kleinere Formate, um höhere Preise pro Unze zu rechtfertigen und gleichzeitig Abfall aus nicht konsumierten Portionen zu reduzieren.

Umgekehrt unterstützen 501–1.000-ml-SKUs den Familienkonsum, und Packungen über 1 l bleiben in der institutionellen Gastronomie entscheidend. Portfolio-Analysen beziehen zunehmend den CO₂-Einfluss pro Flüssigunze ein, was einige Marken dazu veranlasst, ihre Größenmixe neu zu kalibrieren, um sowohl das Verbrauchererlebnis als auch die Nachhaltigkeits-KPIs im Markt für Kunststoffflaschen zu optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endverbraucher-Segment: Führung des Getränkesektors inmitten der Diversifizierung

Getränke repräsentierten im Jahr 2025 55,02 % des Marktanteils für Kunststoffflaschen, da karbonisierte Erfrischungsgetränke, Mineralwasser und RTD-Tees auf PET für ihre Regaloptik und CO₂-Bindung angewiesen sind. Pharmazeutische Flaschen, obwohl kleiner im Volumen, sollen aufgrund der steigenden Nachfrage nach Flüssigarzneimittelformulierungen, pädiatrischen Suspensionen und Sirupen, die barriereoptimiertes PET erfordern, einen CAGR von 4,11 % verzeichnen.

Körperpflegeverpackungen zeigen anspruchsvolle Formen, taktile Oberflächenveredelungen und Post-Consumer-Harzmischungen, um das auf Wellness ausgerichtete Marken-Storytelling zu stärken. Unterdessen migrieren Lebensmittelsaucen und Dressings zu quetschbaren Mehrschichtflaschen, die die Haltbarkeit ohne den Einsatz von Konservierungsstoffen verlängern und damit die Volumensströme im Markt für Kunststoffflaschen diversifizieren.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Marktanteil von 45,92 % am Markt für Kunststoffflaschen und soll bis 2031 mit einem CAGR von 4,36 % wachsen. China, das mehr als die Hälfte des regionalen Volumens ausmacht, nutzt eine integrierte PET-Harzversorgung und wettbewerbsfähige Arbeitskosten, um sowohl die inländische als auch die Exportnachfrage zu befriedigen. Indiens rasante Einführung des E-Commerce in Verbindung mit strengeren Lebensmittelverpackungsgesetzen treibt ein zweistelliges Einheitenwachstum voran, während Indonesien, Malaysia und Thailand als Lohnfertigungsstandorte für multinationale Markeninhaber entstehen. Länder in der gesamten Region führen Pfandrückgabesysteme ein, die die Post-Consumer-Sammlung anregen, liegen jedoch noch hinter den europäischen Rückgewinnungsquoten zurück.

Nordamerika zeigt Reife, jedoch nicht die gleiche Innovationstiefe. Die Vereinigten Staaten beherbergen fortschrittliche Pilotprojekte für chemisches Recycling und markenseitige Post-Consumer-Harz-Abnahmeverträge, die rPET-Rohstoffe sichern. Kanadas bundesweites Verbot von Einwegkunststoffen beschleunigt Substrat- und Designänderungen, und Mexiko nutzt kostengünstige Verarbeitungskapazitäten, die sowohl inländische als auch exportorientierte Abfüllanlagen bedienen. Nachhaltigkeitskennzeichnung und Kaliforniens Mindestrecyclinggehaltsgesetz von 2024 zwingen zur Transparenz der Lieferkette und erhöhen die Preise für recyceltes Harz im Markt für Kunststoffflaschen.

Europa bleibt regulierungsgetrieben. Deutschlands Pfandsystem gewinnt mehr als 90 % des PET zurück, und Vorschriften zu festgebundenen Deckeln treiben Form- und Hardwareaufrüstungen an. Frankreich intensiviert PCR-Verpflichtungen, während sich Italien auf biologisch abbaubare Produkte konzentriert. Das Vereinigte Königreich etabliert nach dem Brexit parallele, aber abweichende EPR-Gebühren, die lokalisierte Designanpassungen fördern. In Mittel- und Osteuropa werden Kapazitätsinvestitionen getätigt, da Verarbeiter günstigere Betriebs- und Arbeitskosten suchen. Andernorts weitet Südamerika seinen Anteil an verpackten Gütern aus, während die Märkte im Nahen Osten und in Afrika langfristige Perspektiven bieten, da Urbanisierung und Kühlketteninfrastruktur reifen.

Wettbewerbslandschaft

Der Markt für Kunststoffflaschen ist mäßig fragmentiert, wobei die fünf größten Verarbeiter rund 45 % des globalen Volumens kontrollieren. Amcor, ALPLA und Graham Packaging kombinieren weltweite Präsenz, proprietäre Leichtbautechnologien und mehrjährige Lieferverträge mit den größten FMCG-Unternehmen. Amcors Akquisition der Starre-Einheit von Berry Global für USD 8,43 Milliarden im Oktober 2024 fügt nordamerikanische Verschlüsse hinzu und stärkt die vertikale Integration sowie den Kundengeldbeutelanteil.

ALPLAs USD 49-Millionen-Werk in Vietnam bringt eine jährliche Kapazität von 1,2 Milliarden Flaschen online und exemplifiziert die Richtung der Kapitalinvestitionen in Richtung asiatisch-pazifischer Endmärkte.[3]ALPLA Group, „Vietnam-Fertigungsanlage Erweiterungsprojekt”, alpla.com Graham Packagings pharmazeutischer Barriere-PET-Durchbruch verdreifacht die Sauerstoff-Haltbarkeitsleistung, schützt hochwertige Flüssigarzneimittel und stärkt die Premiumisierung. Private-Equity-Eigentümerschaft mittelgroßer Verarbeiter, wie Silgans Akquisition von Weener Plastics für EUR 270 Millionen (USD 293 Millionen), unterstreicht den anhaltenden Dealethos und die Suche nach Verschlüssen und Dosierungssystemen.

Strategische Themen konzentrieren sich auf Gewichtsreduzierung, Skalierung des Recyclinganteils und digitale Rückverfolgbarkeit. Proprietäre Harzmischungen und Design-für-Recycling-Richtlinien richten sich nach den Scorecards der Markeninhaber. Aufkommende Disruptoren investieren in intelligente Flaschen, die QR-Codes und NFC-Chips für Authentifizierung und Rückfüllprogramme einbetten. Zusammen beeinflussen diese Vektoren die Preisrealisierung, die Kundenbindung und die Margenstabilität im gesamten Markt für Kunststoffflaschen.

Branchenführer im Bereich Kunststoffflaschen

Gerresheimer AG

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Grief, Inc.

Silgan Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Amcor gab die Akquisition des Starre-Verpackungsgeschäfts von Berry Global für USD 8,43 Milliarden bekannt und schuf damit das weltweit größte Unternehmen für starre Verpackungen mit erweiterten Flaschen- und Behälterfähigkeiten.

- September 2024: Die ALPLA Group hat den Bau ihrer neuen PET-Anlage im Wert von USD 45 Millionen in Vietnam abgeschlossen und damit 1,2 Milliarden Flaschen zur jährlichen Produktion hinzugefügt und die südostasiatische Nachfrage bedient.

- August 2024: Graham Packaging führte eine barriereoptimierte PET-Flasche für Pharmazeutika ein, die den Sauerstoffschutz um 50 % bei Kostenparität mit konventionellen Materialien verbessert.

- Juli 2024: Silgan Holdings erwarb Weener Plastics Group für EUR 270 Millionen (USD 293 Millionen) und stärkte damit seine europäische Präsenz und sein Portfolio an Dosiersystemen.

Berichtsumfang des globalen Marktes für Kunststoffflaschen

Kunststoffflaschen umfassen im Allgemeinen Einweg- und recycelbare Flaschen aus Kunststoffharzen wie PET, PP und PE. Diese Flaschen werden von einem umfassenden Endverbraucher-Industriesegment genutzt, darunter Lebensmittel, Getränke und Körperpflege. Der Marktbericht für Kunststoffflaschen bietet eine aktuelle Analyse des aktuellen Marktszenarios, der neuesten Trends und Treiber sowie des gesamten Marktumfelds. Die Studie identifiziert auch die kontinuierliche Entwicklung neuer Produkte als einen Hauptgrund, der das Wachstum des Marktes für Kunststoffflaschen in den nächsten Jahren antreibt.

Der Markt für Kunststoffflaschen ist segmentiert nach Harzen (Polyethylen (PE), Polyethylenterephthalat (PET), Polypropylen (PP) und andere Harze), Endverbraucher-Industrie (Lebensmittel, Getränke [Mineralwasser, karbonisierte Erfrischungsgetränke, alkoholische Getränke, Säfte und Energydrinks sowie andere Getränke], Pharmazeutika, Körperpflege und Toilettenartikel, industrielle und Haushaltschemikalien, Farben und Beschichtungen sowie andere Endverbraucher-Industrien) und Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Polen, nordische Länder und übriges Europa], Asien-Pazifik [China, Indien, Japan, Thailand, Indonesien, Vietnam, Australien und Neuseeland sowie übriger Asien-Pazifik], Lateinamerika [Brasilien, Kolumbien, Mexiko und übriges Lateinamerika] sowie Naher Osten und Afrika [Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Südafrika, Nigeria, Marokko und übriger Naher Osten und Afrika]). Der Bericht bietet Marktprognosen und -größen nach Volumen (Tonnen) und Wert (USD) für alle oben genannten Segmente.

| Polyethylenterephthalat (PET) |

| Hochdichtes Polyethylen (HDPE) |

| Niedrigdichtes Polyethylen (LDPE) |

| Polypropylen (PP) |

| Biobasierte und kompostierbare Kunststoffe |

| Andere Materialien |

| Extrusionsblasformen |

| Spritzblasformen |

| Streckblasformen |

| Andere Herstellungsverfahren |

| Weniger als 100 ml |

| 100–250 ml |

| 251–500 ml |

| 501–1.000 ml |

| Mehr als 1.000 ml |

| Getränke |

| Lebensmittel |

| Kosmetika und Körperpflege |

| Pharmazeutika |

| Haushaltspflege |

| Andere Endverbraucher-Segmente |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Malaysia | ||

| Übriger Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Material | Polyethylenterephthalat (PET) | ||

| Hochdichtes Polyethylen (HDPE) | |||

| Niedrigdichtes Polyethylen (LDPE) | |||

| Polypropylen (PP) | |||

| Biobasierte und kompostierbare Kunststoffe | |||

| Andere Materialien | |||

| Nach Herstellungsverfahren | Extrusionsblasformen | ||

| Spritzblasformen | |||

| Streckblasformen | |||

| Andere Herstellungsverfahren | |||

| Nach Kapazitätsbereich | Weniger als 100 ml | ||

| 100–250 ml | |||

| 251–500 ml | |||

| 501–1.000 ml | |||

| Mehr als 1.000 ml | |||

| Nach Endverbraucher-Segment | Getränke | ||

| Lebensmittel | |||

| Kosmetika und Körperpflege | |||

| Pharmazeutika | |||

| Haushaltspflege | |||

| Andere Endverbraucher-Segmente | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Malaysia | |||

| Übriger Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Kunststoffflaschen?

Die Marktgröße für Kunststoffflaschen erreichte im Jahr 2026 USD 15,3 Milliarden.

Wie schnell wächst die Nachfrage nach rPET-Flaschen?

Flaschen mit Recyclinganteil profitieren von Markenverpflichtungen, die rPET-Volumina mit einer zusammengesetzten Rate von 4,03 % bis 2031 vorantreiben.

Welche Region führt beim Verbrauch von Kunststoffflaschen?

Der asiatisch-pazifische Raum hält 45,92 % des globalen Volumens und bleibt die am schnellsten wachsende Geografie.

Welcher Kapazitätsbereich verkauft die meisten Einheiten?

Flaschen zwischen 251–500 ml machen 43,10 % der globalen Nachfrage aus, aufgrund einer Präferenz für Portionskontrolle.

Wie gestalten Vorschriften die Materialauswahl?

Steuern auf Einwegkunststoffe und Vorschriften zu festgebundenen Deckeln in Europa und Nordamerika beschleunigen die Einführung leichter und recycelter PET-Formate.

Wer sind die führenden Unternehmen?

Amcor, ALPLA und Graham Packaging führen in Bezug auf Größe, Technologie und globale Kundenbeziehungen im Markt für Kunststoffflaschen.

Seite zuletzt aktualisiert am: