Größe und Marktanteil des europäischen Marktes für pharmazeutische Kunststoffverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

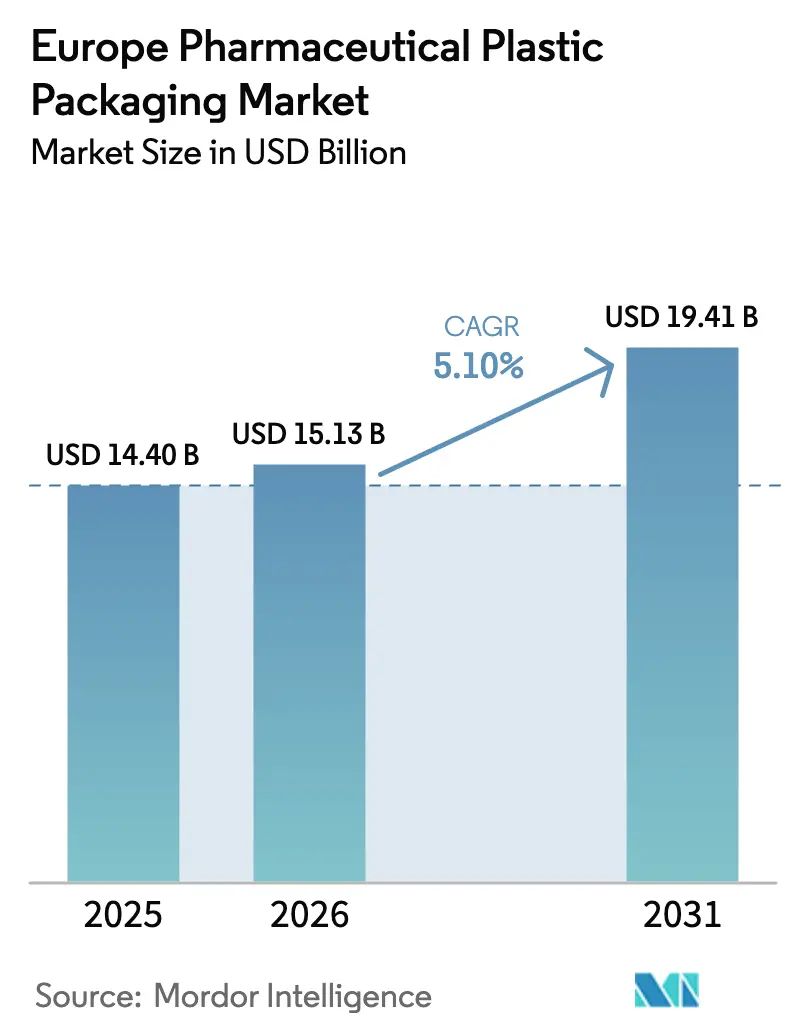

| Marktgröße im Basisjahr (2025) | 14.40 Milliarden US-Dollar |

| Marktgröße (2026) | 15.13 Milliarden US-Dollar |

| Marktgröße (2031) | 19.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.10% CAGR |

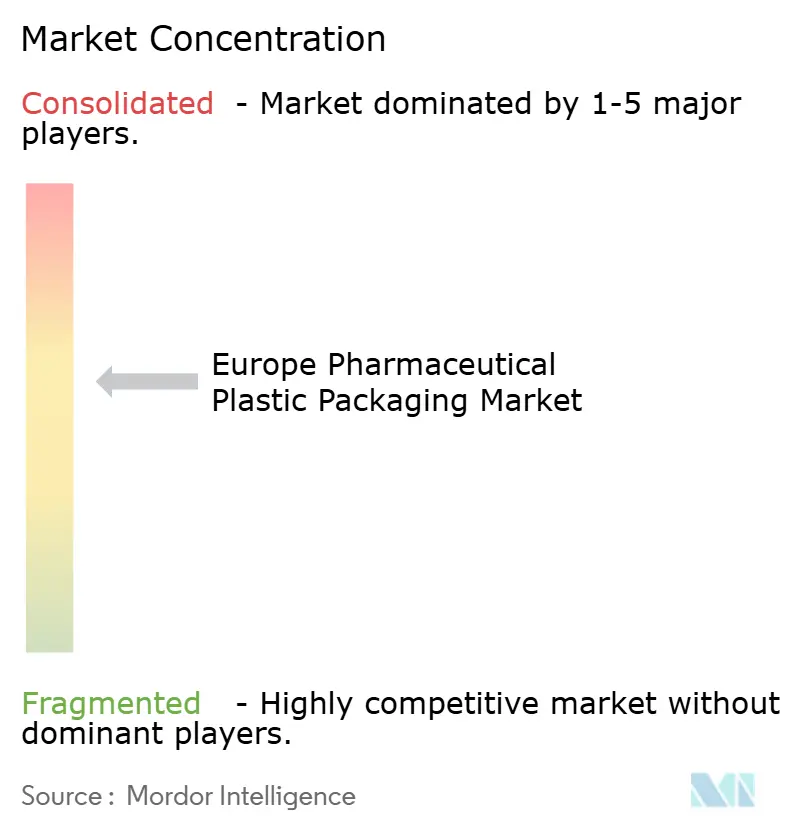

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für pharmazeutische Kunststoffverpackungen von Mordor Intelligence

Die Marktgröße für pharmazeutische Kunststoffverpackungen wird voraussichtlich von USD 14,39 Milliarden im Jahr 2025 und USD 15,13 Milliarden im Jahr 2026 auf USD 19,41 Milliarden bis 2031 anwachsen, was einer CAGR von 5,11 % zwischen 2026 und 2031 entspricht. Robuste Biologika-Pipelines, der Arzneimittelvertrieb über den elektronischen Handel und die Kreislaufwirtschaftsvorschriften der Europäischen Union weiten gleichzeitig die Nachfrage nach Hochleistungskunststoffen aus und treiben Verarbeiter zu Lösungen mit recyceltem Inhalt. Vertikal integrierte Lieferanten, die Harzcompoundierung, Spritzguss und nach ISO 15378 zertifizierte Montage an einem Standort vereinen, konsolidieren weiterhin Volumen, während mittelständische Unternehmen Schwierigkeiten haben, sowohl Nachhaltigkeitsumrüstungen als auch erweiterte Reinraumkapazitäten zu finanzieren. Gleichzeitig beschleunigt die regulatorische Kontrolle von Extrahierbaren, Auslaugbaren und Per- und Polyfluoralkylsubstanzen den Übergang zu hochreinen cyclischen Olefinpolymeren in vorgefüllten Spritzen und Polymerfläschchen. Diese Gegenwinde gestalten die Kapitalallokation im Markt für pharmazeutische Kunststoffverpackungen neu und belohnen Skalierung, technische Differenzierung sowie Fachwissen im Bereich des Cradle-to-Cradle-Designs.

Wichtigste Erkenntnisse des Berichts

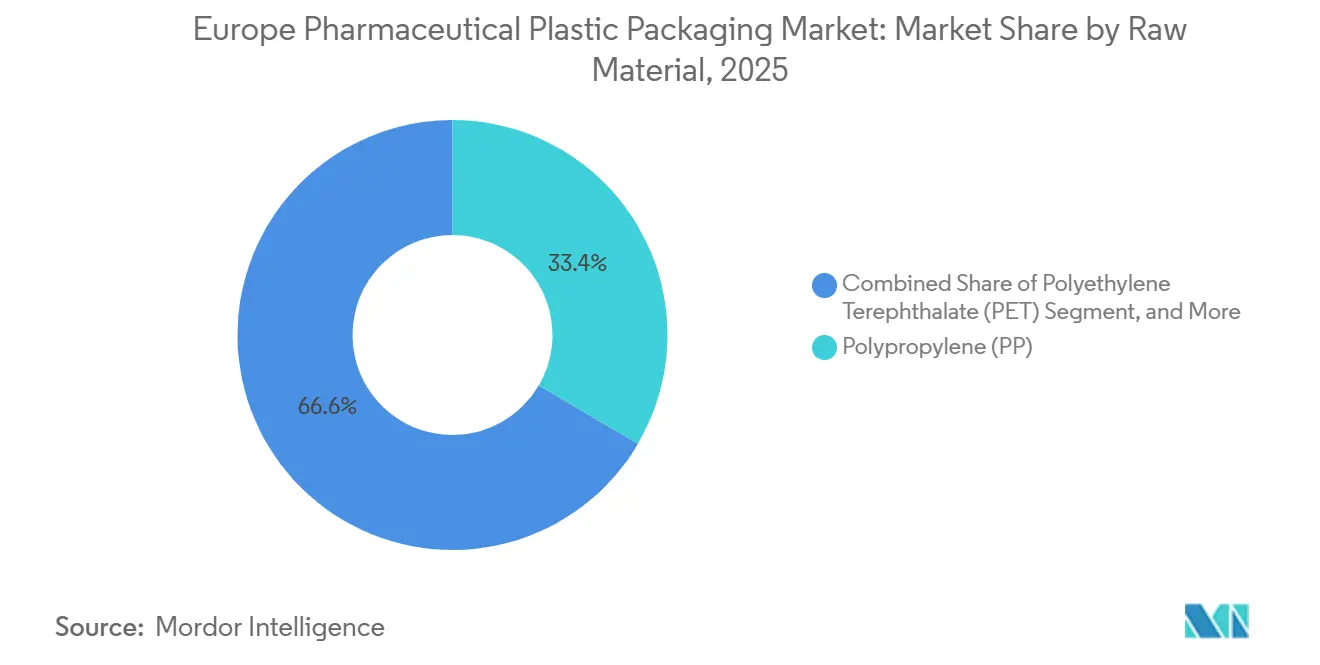

- Nach Rohmaterial führte Polypropylen mit einem Marktanteil von 33,44 % im Markt für pharmazeutische Kunststoffverpackungen im Jahr 2025, während Biopolymere bis 2031 voraussichtlich mit einer CAGR von 6,08 % wachsen werden.

- Nach Produkttyp entfielen 38,76 % des Umsatzes im Jahr 2025 auf Feststoffbehälter, doch vorgefüllte Spritzen werden bis 2031 voraussichtlich eine CAGR von 7,98 % verzeichnen – die schnellste Wachstumsrate im Markt für pharmazeutische Kunststoffverpackungen.

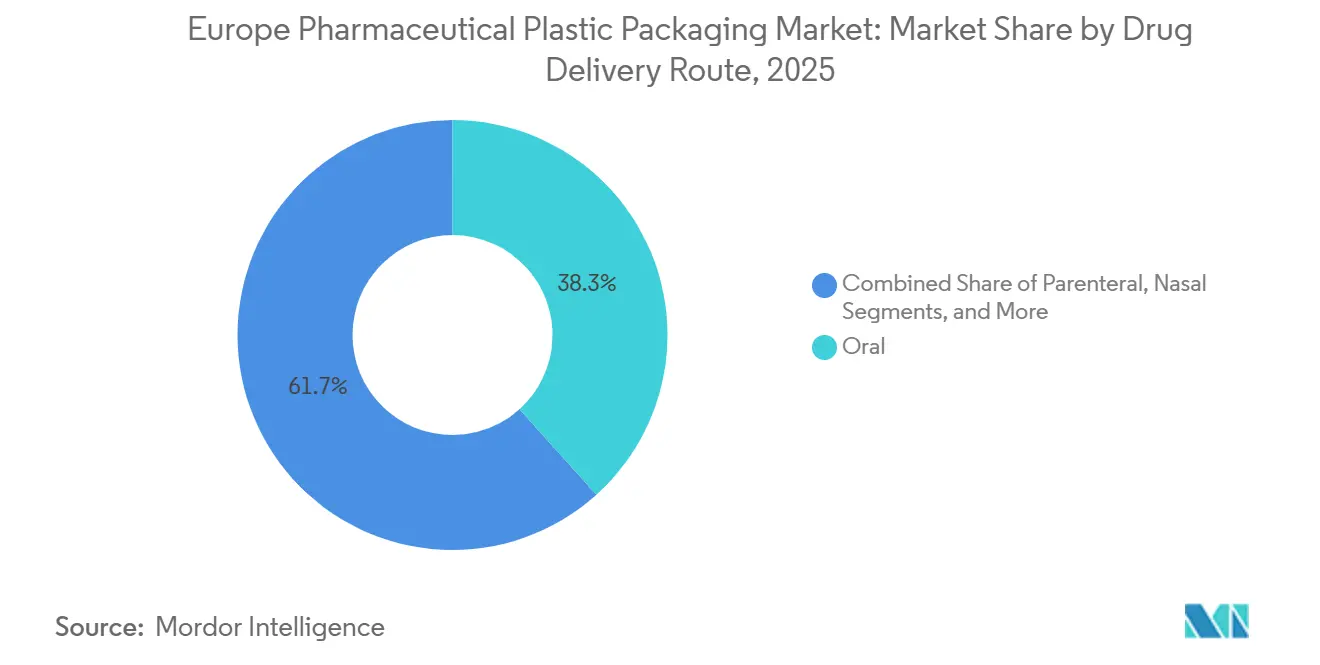

- Nach Arzneimittelverabreichungsweg entfielen 38,32 % der Nachfrage im Jahr 2025 auf orale Verpackungen, während parenterale Formate mit einer CAGR von 6,03 % bis 2031 voranschreiten, angetrieben durch Biologika-Zulassungen.

- Nach Land hatte Deutschland mit 20,93 % den größten Anteil am Umsatz im Jahr 2025, während Spanien bis 2031 mit 6,53 % das höchste Wachstum auf Länderebene verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für pharmazeutische Kunststoffverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kindersicheren und seniorenfreundlichen Verpackungen | +0.8% | Deutschland, Frankreich, Vereinigtes Königreich, Schweden | Mittelfristig (2–4 Jahre) |

| Anstieg bei Biologika, die fortschrittliche parenterale Kunststoffe erfordern | +1.2% | Deutschland, Belgien, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| EU-Kreislaufwirtschaftsvorschriften beschleunigen recycelbare Kunststoffe | +1.0% | Ganz Europa, am stärksten in Deutschland, Frankreich, Schweden | Langfristig (≥ 4 Jahre) |

| Elektronischer Handel im Pharmabereich fördert schützende Sekundärverpackungen | +0.7% | Vereinigtes Königreich, Deutschland, Spanien, Italien | Kurzfristig (≤ 2 Jahre) |

| Heiminjektionstherapien treiben kleine vorgefüllte PP-Spritzen voran | +0.9% | Deutschland, Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Robotergeeignete RFID-Blisterverpackungen für die Krankenhausautomatisierung | +0.5% | Deutschland, Belgien, Schweden, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kindersicheren und seniorenfreundlichen Verpackungen

Deutschlands Vorschrift aus dem Jahr 2025, die kindersichere Verpackungen für verschreibungspflichtige Opioide vorschreibt, löste eine Nachrüstungswelle in mitteleuropäischen Abfüllanlagen aus und verlängerte die Entwicklungszyklen um bis zu 12 Wochen. Eine alternde europäische Bevölkerung von mehr als 130 Millionen Personen über 65 Jahren übt gleichzeitig Druck auf Designer aus, das Öffnungsdrehmoment zu reduzieren und taktile Hinweise zu verbessern.[1]Eurostat, "Demografische Projektionen für Europa 2030," ec.europa.eu Doppelzertifizierte Verschlüsse erzielen nun Preisaufschläge von 15 %–20 %, die Verarbeiter in der Regel innerhalb von 18 Monaten nach der Markteinführung amortisieren. Spezialanbieter wie AptarGroup und Weener Plastics, Inhaber von Patenten für einhändiges Öffnen, haben frühzeitig Marktanteile gewonnen, da Kunden im Markt für pharmazeutische Kunststoffverpackungen auf ISO 8317-konforme Systeme umsteigen. Die nationalen Behörden in Frankreich und Schweden folgen dem Beispiel Deutschlands und erweitern das adressierbare Volumen für zertifizierte Verschlüsse in Westeuropa.

Anstieg bei Biologika, die fortschrittliche parenterale Kunststoffe erfordern

Die Zulassungen der Europäischen Arzneimittel-Agentur für Biologika stiegen im Jahr 2025 auf 47 neue Wirkstoffe, ein Anstieg von 24 % in zwei Jahren, wobei Arzneimittel mit großen Molekülen nun 62 % der zentralisierten Verfahrenspipeline ausmachen. Diese empfindlichen Formulierungen bevorzugen Behälter aus cyclischen Olefinpolymeren und cyclischen Olefincopolymeren, die Dampfdurchlässigkeitsraten unter 0,1 g m⁻² Tag⁻¹ aufweisen. West Pharmaceutical Services' Daikyo Crystal Zenith-Spritze eroberte 28 % des regionalen Volumens vorgefüllter Spritzen für hochkonzentrierte Biologika, nachdem eine Silikonmigration unter 5 ppb nachgewiesen wurde. Auftragsfertigungsunternehmen in Belgien und Deutschland haben Roboter für die Handhabung von Polymerfläschchen installiert, wodurch die manuelle Inspektion reduziert und die Markteinführungszeit um bis zu sechs Wochen verkürzt wird. Diese Biologikawelle wird voraussichtlich die langfristige Aufwärtsentwicklung des Marktes für pharmazeutische Kunststoffverpackungen stützen.

EU-Kreislaufwirtschaftsvorschriften beschleunigen recycelbare Kunststoffe

Die Verordnung 2025/40 verpflichtet zu einem Recyclatanteil von 30 % in pharmazeutischen Verpackungen bis 2030 und hebt die Sammelziele bis 2028 auf 65 % an. Obwohl direkt kontaktierende Primärverpackungen vorübergehend ausgenommen sind, veranlassen steigende Ökoabgaben wie Deutschlands Abgabe von EUR 0,42 pro kg (USD 0,47 pro kg) Markeninhaber dazu, auf Flaschen aus Polyethylen hoher Dichte umzusteigen und Gebührenreduzierungen zurückzugewinnen. Amcors AmLite Ultra-Flasche, die 60 % Post-Consumer-Recycling-Polyethylen hoher Dichte enthält, bestand die ISO 15378-Validierung im Januar 2026, was signalisiert, dass der regulatorische Druck nun durch die angebotsseitige Bereitschaft ergänzt wird. Schwedens Pfandrückgabepilotprojekte erweitern die Verfügbarkeit von Post-Consumer-Rohstoffen weiter und senken die Kostendifferenzen bei Recyclingharzen, die historisch gesehen die Akzeptanz gebremst haben.

Elektronischer Handel im Pharmabereich fördert schützende Sekundärverpackungen

Der Online-Arzneimittelverkauf erreichte im Jahr 2025 EUR 38 Milliarden (USD 43 Milliarden), ein Wachstum von 19 % gegenüber dem Vorjahr, und verstärkte die Risiken bei der letzten Meile der Handhabung. Die aktualisierte Gute Vertriebspraxis des Vereinigten Königreichs schreibt nun Temperaturüberschreitungsindikatoren für alle direkten Biologika-Sendungen an Patienten vor, was die Nachfrage nach Polyethylenschaumstoffeinlagen antreibt, die 2 °C–8 °C für 48 Stunden halten. Automatisierte Linien in spanischen Fulfillment-Centern integrieren RFID-Kennzeichnung und Füllmaterialausgabe und senken die Arbeitskosten um bis zu 40 %. Berry Globals SecureShip-Beutel, der im Februar 2025 eingeführt wurde, kombiniert abziehbare PET-Fenster mit Feuchtigkeitsbarrierelaminaten und trifft den Nerv von Versandapotheken, die täglich mehr als 10.000 Pakete verarbeiten. Diese Entwicklungen stärken das kurzfristige Aufwärtspotenzial für schützende Formate im Markt für pharmazeutische Kunststoffverpackungen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile PP- und PET-Harzpreise | -0.6% | Ganz Europa, akut in Italien und Spanien | Kurzfristig (≤ 2 Jahre) |

| Strengere Grenzwerte für Extrahierbare und Auslaugbare | -0.4% | Deutschland, Belgien, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Glas- und Aluminiumsubstitution bei Injektionspräparaten | -0.3% | Deutschland, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| Knappes Angebot an medizinischem Recyclingharz | -0.5% | Deutschland, Frankreich, Schweden, Belgien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile PP- und PET-Harzpreise

Die Spotpreise für Polypropylen und Polyethylenterephthalat schwankten im Jahr 2025 zwischen EUR 1.050 und EUR 1.420 pro Tonne, was auf Crackerausfälle und Tarifverschiebungen zurückzuführen ist. Südeuropäische Verarbeiter, die auf Importe aus Nordeuropa angewiesen sind, absorbierten im zweiten Quartal 2025 Preisspitzen von 18 %, als die Anlagen von BASF in Ludwigshafen und TotalEnergies in Antwerpen ungeplante Abschaltungen erlebten. Zweiundvierzig Prozent der pharmazeutischen Verpackungslieferanten sind seitdem zu vierteljährlichen Preisindexklauseln übergegangen, aber kleinere Unternehmen verfügen immer noch nicht über ausreichende Absicherungskapazitäten, was ihre Margen während der Spitzenzeiten einem Erosionsrisiko von 200–300 Basispunkten aussetzt.[2]European Plastics Converters, "Umfrage zu vierteljährlichen Preisanpassungsmechanismen 2025," plasticsconverters.eu Anhaltende Volatilität erhöht den kurzfristigen Kostendruck im gesamten Markt für pharmazeutische Kunststoffverpackungen.

Strengere Grenzwerte für Extrahierbare und Auslaugbare

Die Europäische Arzneimittel-Agentur richtet sich nun nach den Kapiteln 661, 1663 und 1664 des United States Pharmacopeia und fordert Nachweisschwellen unter 1 µg Tag⁻¹ für parenterale Anwendungen.[3]Europäische Arzneimittel-Agentur, "Zentralisiertes Verfahren und Biologika-Zulassungen," ema.europa.eu Borealis Bormed-Qualitäten, die Extrahierbare unter 50 ppb garantieren, weisen Aufschläge von 25 %–35 % auf. Validierungsprogramme haben sich auf 18 Monate ausgedehnt, da Sponsoren beschleunigte Alterungstests bei 40 °C und 75 % relativer Luftfeuchtigkeit durchführen, was EUR 150.000–300.000 (USD 170.000–340.000) pro Behältersystem hinzufügt. Elf deutsche Dossiers für vorgefüllte Spritzen wurden im Jahr 2025 wegen unzureichender Daten abgelehnt, was die Compliance-Hürden für neue Marktteilnehmer unterstreicht und das Wachstum im Markt für pharmazeutische Kunststoffverpackungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Biopolymere bauen Dynamik inmitten von Kreislaufwirtschaftsvorschriften aus

Polypropylen behielt mit 33,44 % den größten Anteil an der Nachfrage im Jahr 2025 und bildet die Grundlage für kindersichere Verschlüsse, Feststoffbehälter und Spritzenzylinder für vorgefüllte Spritzen. Polyethylenterephthalat folgte mit etwa 22 % und wird für seine sauerstoffbarrierebezogene Klarheit in Flüssigkeitsflaschen und Blisterrückseiten geschätzt. Dennoch trägt der Bereich „Sonstige”, in dem cyclische Olefinpolymere und Biopolymere angesiedelt sind, bereits bis zu 17 % zum Umsatz bei und wächst am schnellsten. Die Marktgröße für pharmazeutische Kunststoffverpackungen bei Fläschchen aus cyclischen Olefincopolymeren wird voraussichtlich deutlich über dem Gesamtwachstumstrend expandieren, da Biologika-Hersteller ultra-niedrige Extrahierbare schätzen. Die Akzeptanz von Biopolymeren ist derzeit auf Sekundärverpackungen beschränkt, aber Alplas Flasche aus Polymilchsäure für Hustensaft aus dem Jahr 2025 zeigte, wie erneuerbare Harze 18-monatige Haltbarkeitsziele erfüllen können, ohne die Fallstoßfestigkeit zu beeinträchtigen.

Verarbeiter stehen vor der doppelten Herausforderung, Post-Consumer-Recycling-Polyethylenterephthalat zu validieren, das die ISO 15378-Sterilitätsschwellen erfüllt, und medizinisches Recycling-Polyethylen hoher Dichte zu beschaffen, dessen Mengen bei weniger als fünf zertifizierten europäischen Compoundeuren knapp bleiben. Polyethylen hoher Dichte gewinnt dennoch Marktanteile bei kindersicheren Anwendungen, bei denen die Steifigkeit die Drehmomentvariabilität reduziert. Polyvinylchloridfreie Laminate verdrängen herkömmliche Blisterfolien in Skandinavien, da Krankenhaussysteme dioxinemittierende Materialien verbieten. Insgesamt wird die Diversifizierung der Rohstoffe zunehmen und die Wettbewerbsvorteile für Lieferanten stärken, die Harzreinigung und Polymerwissenschaftskompetenz im breiteren Markt für pharmazeutische Kunststoffverpackungen kontrollieren.

Nach Produkttyp: Vorgefüllte Spritzen überholen, da die Heimversorgung wächst

Feststoffbehälter hielten im Jahr 2025 einen Umsatzanteil von 38,76 %, doch vorgefüllte Spritzen verzeichnen mit einer CAGR von 7,98 % bis 2031 den steilsten Anstieg. Patronenbasierte Pens und Polymerfläschchen profitieren ebenfalls von der Biologikawelle und erhöhen gemeinsam den Anteil des parenteralen Clusters an der Marktgröße für pharmazeutische Kunststoffverpackungen. Flüssig-Tropfflaschen und Nasensprayverpackungen bleiben in der Pädiatrie und Allergieversorgung relevant, aber flexible Beutel absorbieren das Volumen rezeptfreier Analgetika, da eine laminierte Polyethylenstruktur das Verpackungsgewicht um 40 %–50 % reduziert. Wests silikonfreie Polymerspritzen-Plattform, die nun in 18 von der Europäischen Arzneimittel-Agentur zugelassenen Molekülen spezifiziert ist, belegt, wie technische Innovation Premium-Stückökonomie in Marktdurchdringung umwandeln kann.

Blisterverpackungen entwickeln sich zu Datenträgern, da Nahfeldkommunikations-Tags Krankenhausautomatisierungspiloten in Belgien und Schweden ermöglichen, obwohl Kostenaufschläge die Durchdringung unter 5 % des Blistervolumens halten. Unterdessen zeigt AptarGroups SimpliSqueeze-Verschluss, der im September 2025 zertifiziert wurde, dass selbst ausgereifte Festdosisformate durch ergonomische Upgrades Marktanteile gewinnen können. Diese Verschiebungen treiben den Markt für pharmazeutische Kunststoffverpackungen insgesamt in Richtung höherwertiger, geräteintegrierter Formate.

Nach Arzneimittelverabreichungsweg: Parenterale Plattformen steigen durch biologische Selbstinjektion

Orale Formate dominieren weiterhin mit 38,32 %, aber parenterale Verpackungen expandieren jährlich um 6,03 %, da krankenhausbasierte intravenöse Therapien auf subkutane Heimversorgungsregimes umgestellt werden. Novo Nordisks Umstieg auf FlexTouch-Pens steigerte das europäische Selbstinjektionsvolumen zwischen 2024 und 2025 um 22 %. Die nasale Verabreichung hält einen Anteil von etwa 8 %, angetrieben durch Migräne- und Allergiebehandlungen, während pulmonale Formate bei etwa 6 % aufgrund der anhaltenden Asthma-Prävalenz liegen. Transdermale Pflaster bleiben eine Nische unter 3 %, da nur wenige Moleküle die Hautbarriere effizient überwinden.

Der Marktanteil für pharmazeutische Kunststoffverpackungen bei parenteralen Geräten wird sich weiter ausweiten, da Regulierungsbehörden patientenzentrierte Versorgung fördern und die Akzeptanz von Biosimilars zunimmt. Serialisierungsvorschriften gemäß der Richtlinie über gefälschte Arzneimittel üben weiterhin Druck auf orale Verpackungslinien aus, Sichtprüfung und zweidimensionale Barcodes zu integrieren, was Investitionen auch in langsamer wachsenden Segmenten festigt.

Geografische Analyse

Deutschland trug im Jahr 2025 20,93 % des Umsatzes bei, gestützt durch eine pharmazeutische Produktionsbasis von EUR 53 Milliarden (USD 60 Milliarden) und mehr als 40 nach ISO 15378 zertifizierte Werke, die in Baden-Württemberg, Bayern und Nordrhein-Westfalen konzentriert sind. Die Wachstumsaussichten liegen knapp unter dem regionalen Durchschnitt bei 5,0 %, da ausgereifte Portfolios oraler Feststoffe das inländische Volumen begrenzen, obwohl Polymerfläschchen und vorgefüllte Spritzen um 7 %–8 % wachsen. Spanien verzeichnet mit 6,53 % bis 2031 die schnellste Entwicklung, da Lonza, Recipharm und Faes Farma Sekundärverpackungslinien in der Nähe von Barcelona und Madrid aufbauen, um iberische und nordafrikanische Exporte zu bedienen.

Frankreich, das Vereinigte Königreich und Italien, die zusammen etwa 36 % des Marktwerts ausmachen, zeigen unterschiedliche Dynamiken. Die Konsolidierung Paris-Lyon verengt Frankreichs Lieferantenlisten, während Handelsreibungen nach dem Brexit einige britische Abfüllbetriebe in EU-Jurisdiktionen verlagern, auch wenn das Land als Kälteketten-Verpackungszentrum aufsteigt. Italien begegnet höheren Arbeitskosten mit Automatisierung und installiert robotergestützte Inspektionszellen, die die Fehlerquoten in Bormioli Pharmas Werk in Parma unter 50 ppm senken.

Belgien und Schweden, in absoluten Zahlen klein, sind überproportional innovativ und pilotieren RFID-fähige Blisterverpackungen und Biopolymerflaschen. Die übrige europäische Gruppe – Polen, Niederlande, Schweiz, Österreich, nordische Länder – entspricht dem regionalen Wachstumsdurchschnitt. Polens Kostenbasis, die 40 %–50 % unter der deutschen liegt, zieht die Produktion von Starrbehältern an, während das Biologika-Cluster der Schweiz die Nachfrage nach Premium-Polymerfläschchen aufrechterhält. Niederländische Logistikkorridore rund um Schiphol und Rotterdam fördern die Beschaffung von Sekundärverpackungen mit integrierter Echtzeit-Temperaturüberwachung und veranschaulichen, wie Infrastrukturvorteile in Verpackungsnachfrage im Markt für pharmazeutische Kunststoffverpackungen umgewandelt werden.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Gerresheimer, Amcor, Berry Global, West Pharmaceutical Services und AptarGroup – kontrollieren etwa 40 % des Umsatzes im Jahr 2025, was eine moderate Konzentration bestätigt. Integrierte Akteure kombinieren Glas-, Kunststoff- und Verschlusskompetenz auf einzelnen Geländen, um die Validierung zu vereinfachen. Gerresheimers Komplexe in Wackersdorf und Horsovsky Tyn veranschaulichen das End-to-End-Modell, das Arzneimittelsponsoren sowohl für cyclische Olefinpolymer- als auch für Glasfläschchen bevorzugen. Berry Global und Amcor nutzen ihr Fachwissen bei Flexibelverpackungen für kindersichere Beutel und Sachets und gewinnen Marktanteile von starren Polypropylenflaschen in rezeptfreien Kategorien.

Technische Spezialisten wie Stevanato Group und Bormioli Pharma besetzen Nischen in der Verarbeitung von cyclischen Olefincopolymeren und verteidigen Preisaufschläge mit Extrahierbaren unter 10 ppb. Chancen in weißen Flecken konzentrieren sich auf erneuerbare Polymere und intelligente Verpackungen. Alplas Flaschen aus Polymilchsäure demonstrierten die kommerzielle Reife erneuerbarer Harze, während RFID-Blister-Piloten trotz Kostenaufschlägen pro Einheit auf Krankenhausautomatisierung abzielen.

Patentrennen konzentrieren sich auf die Minderung von Auslaugbaren. West hält 14 europäische Patente auf fluorpolymerbeschichtete Dichtungen, während AptarGroup neun auf silikonfreie Nasenventildesigns besitzt.[4]Europäisches Patentamt, "Patente für Technologien zur Minderung von Extrahierbaren," epo.org Kleinere Disruptoren wie Origin Pharma Packaging und Comar nutzen digitale Zwillingsmodellierung, um Prototyping-Zyklen auf vier Wochen zu verkürzen, und positionieren sich als agile Partner für die klinische Studienversorgung im Markt für pharmazeutische Kunststoffverpackungen.

Marktführer im europäischen Markt für pharmazeutische Kunststoffverpackungen

Gerresheimer AG

Amcor PLC

AptarGroup Inc.

Origin Pharma Packaging

Pretium Packaging

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Gerresheimer AG schloss eine Erweiterung im Wert von EUR 60 Millionen (USD 68 Millionen) in Wackersdorf, Deutschland, ab und fügte zwei Spritzgusslinien für Fläschchen aus cyclischen Olefinpolymeren hinzu, wodurch die Jahreskapazität auf 120 Millionen Einheiten gesteigert wurde.

- Januar 2026: Amcor PLC führte AmLite Ultra-Flaschen mit 60 % Post-Consumer-Recycling-Polyethylen hoher Dichte in seinem Werk in Gent ein und peilt 50 Millionen Einheiten im Jahr 2026 an.

- Dezember 2025: Stevanato Group schloss eine Kapazitätserweiterung im Wert von EUR 45 Millionen (USD 51 Millionen) in Pioltello, Italien, ab und steigerte die Produktion von EZ-Fill-Polymerfläschchen um 40 %.

- November 2025: Berry Global eröffnete ein 15.000 m² großes Werk in Zaragoza, Spanien, mit sechs Blasformlinien für Flaschen aus Polyethylen hoher Dichte und kindersichere Verschlüsse.

Berichtsumfang des europäischen Marktes für pharmazeutische Kunststoffverpackungen

Der europäische Markt für pharmazeutische Kunststoffverpackungen verzeichnet ein erhebliches Wachstum aufgrund der steigenden Nachfrage nach leichten, langlebigen und kosteneffizienten Verpackungslösungen in der Pharmaindustrie. Faktoren wie die zunehmende Prävalenz chronischer Krankheiten, Fortschritte bei Arzneimittelverabreichungssystemen und strenge regulatorische Anforderungen an sichere und geschützte Verpackungen treiben die Expansion des Marktes voran.

Der Bericht über den europäischen Markt für pharmazeutische Kunststoffverpackungen ist segmentiert nach Rohmaterial (Polypropylen, Polyethylenterephthalat, Polyethylen niedriger Dichte, Polyethylen hoher Dichte, Sonstige), Produkttyp (Feststoffbehälter, Flüssig- und Tropfflaschen, Nasensprayflaschen, Mundpflegeverpackungen, Beutel/Sachets, Fläschchen und Ampullen, Kartuschen, vorgefüllte Spritzen, Verschlüsse und Kappen, Sonstige), Arzneimittelverabreichungsweg (oral, parenteral, nasal, pulmonal, transdermal) sowie Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien, Belgien, Schweden, übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Polypropylen (PP) |

| Polyethylenterephthalat (PET) |

| Polyethylen niedriger Dichte (LDPE) |

| Polyethylen hoher Dichte (HDPE) |

| Sonstige Rohmaterialien (cyclische Olefinpolymere, cyclische Olefincopolymere, PVC-freie Mischungen, Biopolymere) |

| Feststoffbehälter |

| Flüssig- und Tropfflaschen |

| Nasensprayflaschen |

| Mundpflegeverpackungen |

| Beutel / Sachets |

| Fläschchen und Ampullen (Polymer) |

| Kartuschen |

| Vorgefüllte Spritzen |

| Verschlüsse und Kappen |

| Sonstige Produkttypen (Einzeldosisstreifen, Inhalatorbehälter) |

| Oral |

| Parenteral |

| Nasal |

| Pulmonal |

| Transdermal |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Rohmaterial | Polypropylen (PP) |

| Polyethylenterephthalat (PET) | |

| Polyethylen niedriger Dichte (LDPE) | |

| Polyethylen hoher Dichte (HDPE) | |

| Sonstige Rohmaterialien (cyclische Olefinpolymere, cyclische Olefincopolymere, PVC-freie Mischungen, Biopolymere) | |

| Nach Produkttyp | Feststoffbehälter |

| Flüssig- und Tropfflaschen | |

| Nasensprayflaschen | |

| Mundpflegeverpackungen | |

| Beutel / Sachets | |

| Fläschchen und Ampullen (Polymer) | |

| Kartuschen | |

| Vorgefüllte Spritzen | |

| Verschlüsse und Kappen | |

| Sonstige Produkttypen (Einzeldosisstreifen, Inhalatorbehälter) | |

| Nach Arzneimittelverabreichungsweg | Oral |

| Parenteral | |

| Nasal | |

| Pulmonal | |

| Transdermal | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Belgien | |

| Schweden | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die europäische Nachfrage nach Kunststoffverpackungen im Pharmabereich bis 2031 sein?

Der Wert wird bis 2031 voraussichtlich USD 19,41 Milliarden erreichen, was einer CAGR von 5,11 % ab 2026 entspricht.

Welches Kunststoffverpackungsformat wächst am schnellsten?

Vorgefüllte Spritzen führen mit einer CAGR von 7,98 %, getrieben durch biologische Heiminjektionen.

Warum übertrifft Spanien andere Länder beim Wachstum?

Auftragsfertigungsunternehmen bauen Sekundärverpackungslinien in der Nähe von Barcelona und Madrid auf und heben Spaniens prognostizierte CAGR auf 6,53 %.

Welche Nachhaltigkeitsvorschriften betreffen pharmazeutische Kunststoffverpackungen?

Die EU-Verordnung 2025/40 schreibt bis 2030 einen Recyclatanteil von 30 % vor und erhöht die Sammelquotenziele auf 65 %.

Welche Harzfamilie verzeichnet die stärkste Nachfrage bei parenteralen Anwendungen?

Cyclische Olefinpolymere gewinnen Marktanteile, da sie die Proteinadsorption minimieren und Delamination widerstehen.

Wie konzentriert ist die Lieferantenlandschaft?

Die fünf größten Akteure machen etwa 40 % des Umsatzes aus, was auf eine moderate Konzentration hindeutet.

Seite zuletzt aktualisiert am: