Marktgröße und Marktanteil für Probenentnahmekarten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

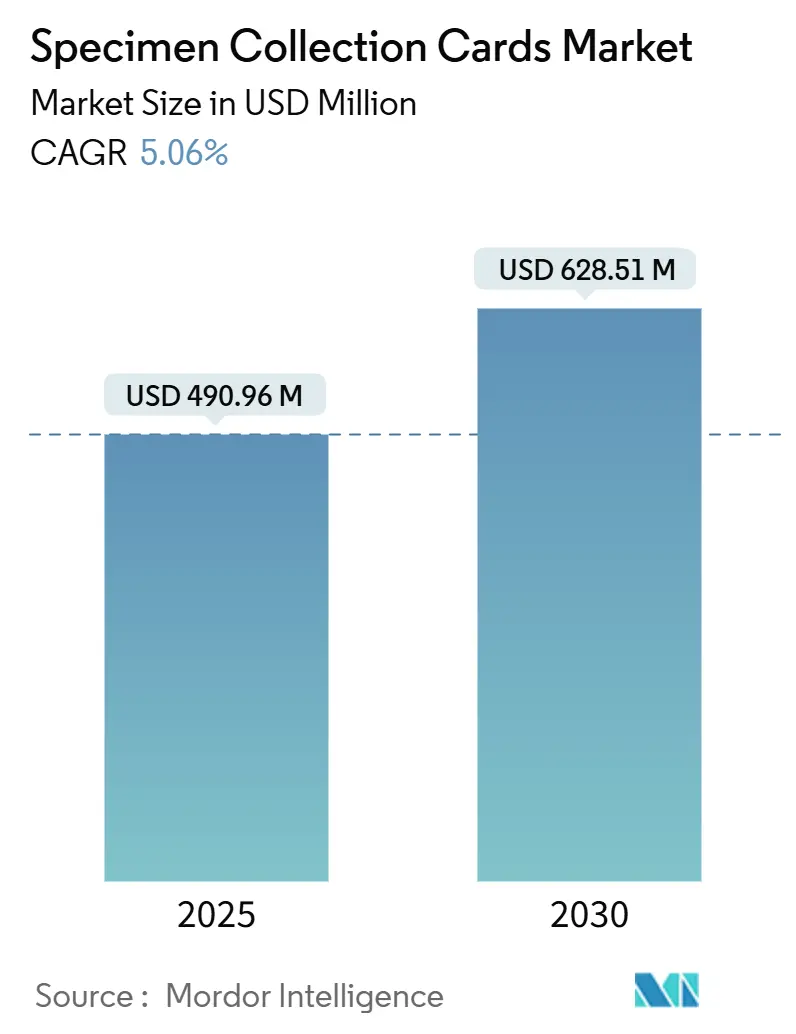

| Marktgröße (2025) | 490.96 Millionen US-Dollar |

| Marktgröße (2030) | 628.51 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Probenentnahmekarten von Mordor Intelligence

Die Marktgröße für Probenentnahmekarten betrug im Jahr 2025 490,96 Millionen USD und wird voraussichtlich bis 2030 auf 628,51 Millionen USD anwachsen, mit einer CAGR von 5,06 %. Die starke Nachfrage nach dezentraler Bioprobenentnahme, der Schwung dezentralisierter klinischer Studien und die rasche Ausweitung von Neugeborenenscreening-Programmen stärken das stetige Wachstum. Die pandemiebedingte Abhängigkeit von der Logistik für getrocknete Blutflecken (DBS) bewies den praktischen Wert von Karten in Umgebungen mit eingeschränkter Kühlkette und förderte die weitere Verbreitung in der Überwachung von Infektionskrankheiten und bei Heimtestkits. Volumetrische Mikroprobennahme-Innovationen erweitern zwar die technische Grenze und stellen herkömmliche DBS-Methoden vor Herausforderungen, ermutigen jedoch etablierte Anbieter, Filtersubstrate und mikrofluidische Merkmale zu verbessern. Nordamerika bleibt der Anker für regulatorische Klarheit und groß angelegte Neugeborenen-Programme; die Krankenhausinvestitionen und Initiativen im Bereich der öffentlichen Gesundheit im asiatisch-pazifischen Raum wandeln jedoch latente Nachfrage in rasche Installationen um. Die Wettbewerbsintensität ist moderat, wobei globale Diagnostikkonzerne Nischentechnologie-Start-ups übernehmen, um ihre Positionen zu sichern und breitere Assay-Portfolios zu vermarkten.

Wichtigste Erkenntnisse des Berichts

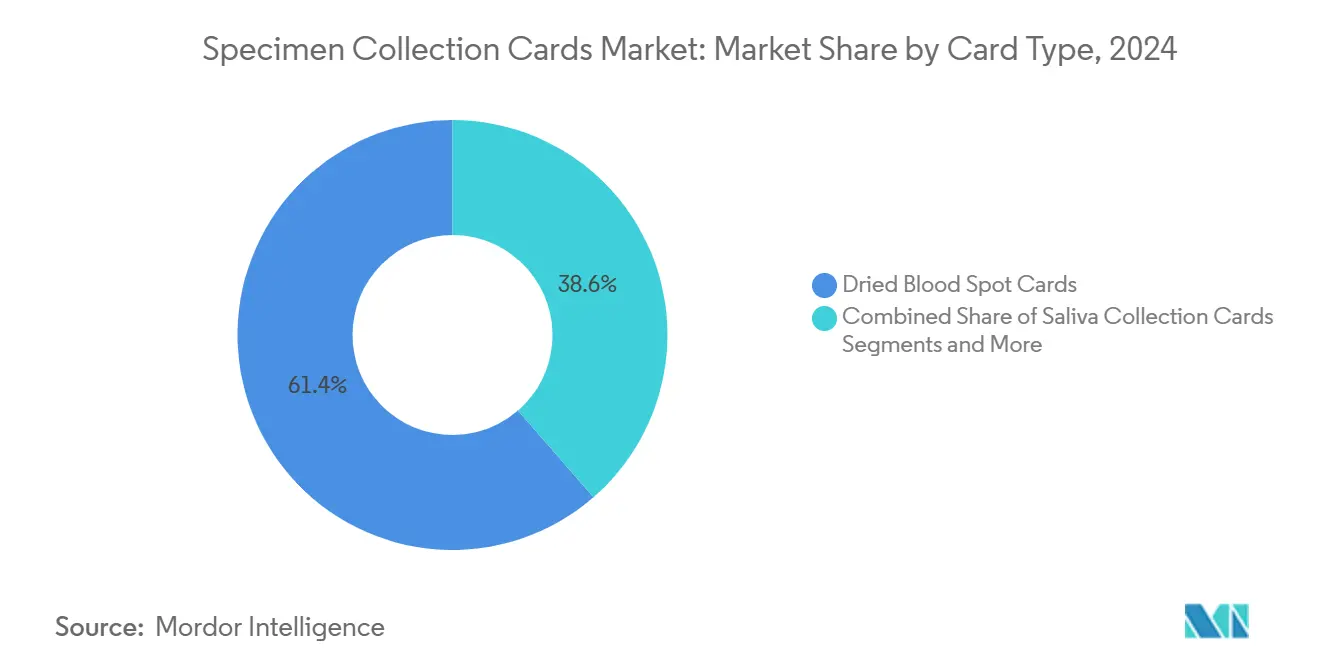

- Nach Kartentyp führten Karten für getrocknete Blutflecken mit einem Marktanteil von 61,38 % im Jahr 2024, während Speichelentnahmekarten bis 2030 voraussichtlich mit einer CAGR von 9,42 % wachsen werden.

- Nach Probentyp entfiel Blut im Jahr 2024 auf 76,42 % der Marktgröße für Probenentnahmekarten, und Speichel wird voraussichtlich bis 2030 mit einer CAGR von 8,89 % wachsen.

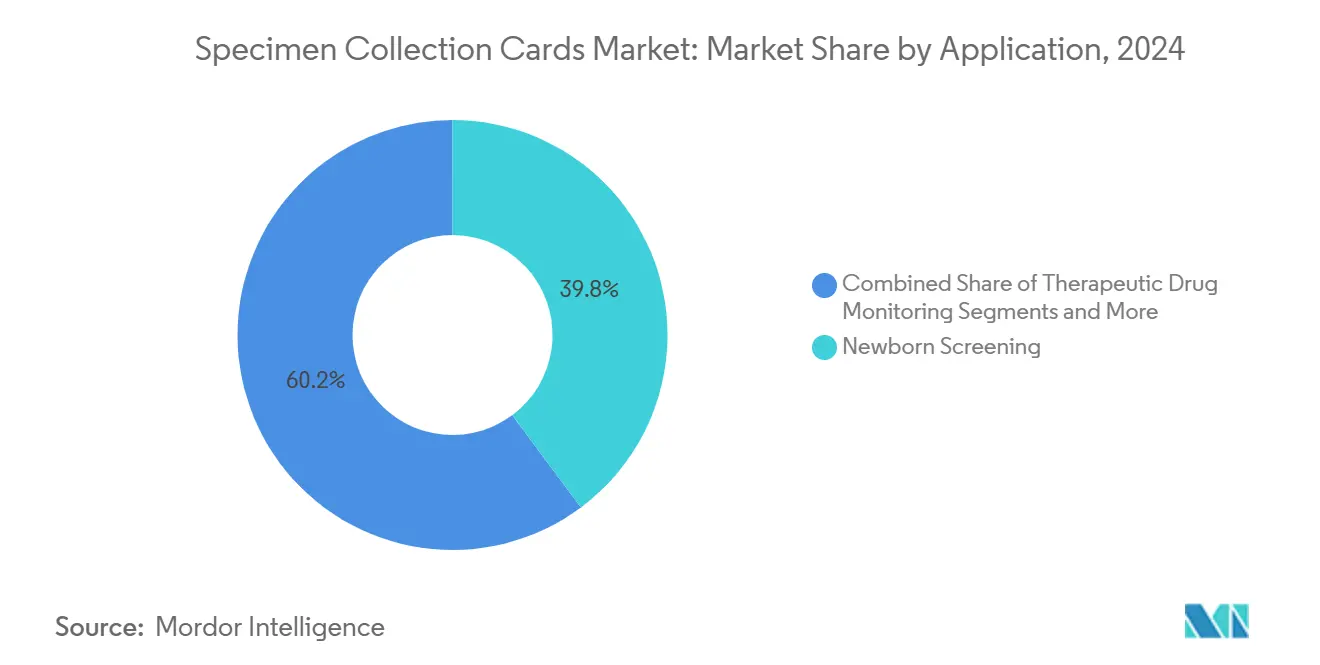

- Nach Anwendung hielt das Neugeborenenscreening im Jahr 2024 einen Anteil von 39,81 % am Umsatz; die Diagnostik von Infektionskrankheiten wird im Prognosezeitraum voraussichtlich eine CAGR von 8,12 % verzeichnen.

- Nach Endnutzer kontrollierten Krankenhäuser und Kliniken im Jahr 2024 44,31 % der Ausgaben, während Heim- und Telemedizin-Testdienste voraussichtlich mit einer CAGR von 9,74 % wachsen werden.

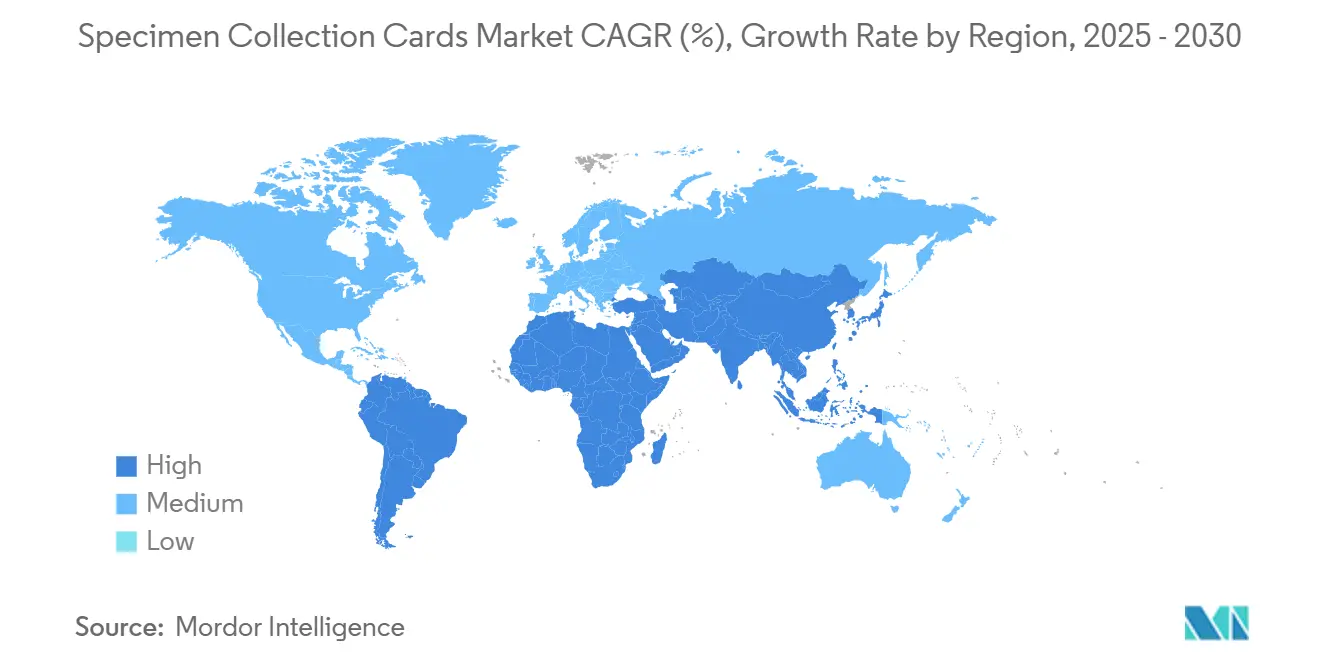

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Umsatzanteil von 36,43 %, und der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 7,33 % erzielen.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Probenentnahmekarten*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Neugeborenenscreening-Programmen | +1.2% | Global, mit stärkstem Wachstum im asiatisch-pazifischen Raum und in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Überwachung von Infektionskrankheiten mithilfe von DBS-Karten | +0.8% | Global, insbesondere in Ländern mit niedrigem und mittlerem Einkommen und in Regionen der Erholung nach der Pandemie | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Heim-/Telemedizin-Probenentnahmekits | +1.1% | Nordamerika und EU führend, Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Dezentralisierte klinische Studien mit Bedarf an dezentraler Bioprobenentnahme | +0.9% | Globale Pharmadrehscheiben, mit Schwerpunkt in den USA, der EU und aufstrebenden asiatischen Märkten | Langfristig (≥ 4 Jahre) |

| Integration von Mikrofluidik zur Ermöglichung von Multi-Omics-Analysen | +0.7% | Fortgeschrittene Gesundheitsmärkte in Nordamerika, Westeuropa und ausgewählten Regionen des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Kosteneinsparungen bei der Kühlkette fördern die Nutzung in Laboratorien in Ländern mit niedrigem und mittlerem Einkommen | +0.5% | Regionen mit niedrigem und mittlerem Einkommen weltweit, insbesondere in Subsahara-Afrika und Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Neugeborenenscreening-Programmen

Immer mehr Regierungen finanzieren ein erweitertes Neugeborenenscreening und positionieren DBS-Karten als primäre Schnittstelle zwischen der öffentlichen Gesundheitspolitik und der Präzisionsmedizin. Indien treibt Pilotprojekte zum Screening auf Mukoviszidose voran, die jährlich Tausende nicht diagnostizierter Fälle aufdecken könnten.[1]Rashi Arora, „Indien: Die letzte und beste Grenze für das Neugeborenenscreening auf Mukoviszidose mit Perspektiven zu besonderen Herausforderungen”, International Journal of Neonatal Screening, mdpi.com Thailands ländliche E-Plattform erreichte eine Abdeckung von 98,6 % für 123.692 Geburten und bewies, dass webbasierte Logistik hochvolumige Kartenflüsse in ressourcenbeschränkten Umgebungen unterstützen kann. Die Aufnahme von lysosomalen Speicherkrankheiten in das Screening in Japan bestätigte 101 positive Befunde unter 733.000 Neugeborenen und validierte den klinischen Wert breiterer Panels.[2]Shunsuke Kobayashi, „Japanische Erfahrungen mit dem Neugeborenenscreening auf lysosomale Speicherkrankheiten und Adrenoleukodystrophie”, Orphanet Journal of Rare Diseases, bmcjournals.onlinelibrary.wiley.com Niederländische Studien zeigten, dass die Sequenzierung der nächsten Generation DBS-DNA in fünf Tagen verarbeiten kann, wodurch Hochdurchsatz-Genomik mit bestehenden Karten-Workflows verknüpft wird. Insgesamt heben diese Initiativen die Basisnachfrage nach Marktvolumina für Probenentnahmekarten weiter an.

Ausweitung der Überwachung von Infektionskrankheiten mithilfe von DBS-Karten

Die schulbasierte Überwachung in Missouri nutzte selbst gesammelte DBS zum Nachweis von Mycoplasma pneumoniae und stärkte damit die dezentralisierte Ausbruchsüberwachung.[3]Matthew Payne, „Hinweise aus dem Feld: Schulbasierte Überwachung von Mycoplasma-pneumoniae-Trends und Auswirkungen auf den Schulbesuch – Missouri, Herbst 2024”, Morbidity and Mortality Weekly Report, cdc.gov Das WHO-Programm in Kambodscha identifizierte 12,5 % extensiv arzneimittelresistente Gonorrhö und veranschaulicht, wie standardisierte Kartenprobennahme Resistenztrends aufdeckt. DBS-Assays quantifizieren nun neutralisierende Antikörper gegen SARS-CoV-2 und liefern Momentaufnahmen der Bevölkerungsimmunität ohne Venenpunktion. Getrocknete Matrixflecken werden auch zur Verfolgung vernachlässigter Tropenkrankheiten eingesetzt, wo Kühlung knapp ist.[4]Dora Buonfrate, „Die Verwendung von getrockneten Matrixflecken als alternative Probennahmetechnik zur Überwachung vernachlässigter Tropenkrankheiten”, Frontiers in Microbiology, pmc.ncbi.nlm.nih.gov Zusammen sichern diese Entwicklungen einen dauerhaften Volumenstrom für den Markt für Probenentnahmekarten.

Wachstum bei Heim-/Telemedizin-Probenentnahmekits

Die Akzeptanz der Verbraucher für briefkastenfertige Testkits normalisiert die Fingerbeeren- und Speichelentnahme außerhalb von Kliniken. Cardinal Health versendet jährlich mehr als 50 Millionen Probenkits und unterstützt damit die Expansion der Einzelhandelsdiagnostik. BD's MiniDraw erhielt die FDA-Zulassung, indem es in Apothekenumgebungen die Genauigkeit venöser Entnahmen erreichte. Der Lab-in-an-Envelope-Service von Labcorp integriert Fingerstecher-Karten mit nationalen Kurierrücksendungen und erweitert die Reichweite der Überwachung chronischer Krankheiten. Die FDA-Notfallgenehmigung für die häusliche Affenpocken-PCR-Probenentnahme zeigte, dass Regulierungsbehörden der Selbstentnahme vertrauen, wenn validierte Protokolle vorliegen. Dieser kundenzentrierte Wandel unterstützt ein anhaltendes zweistelliges Wachstum für den Markt für Probenentnahmekarten in direkten Verbraucherkanälen.

Dezentralisierte klinische Studien mit Bedarf an dezentraler Bioprobenentnahme

Die Einführung hybrider und vollständig virtueller Studiendesigns in der Branche hängt von einer zuverlässigen Trockenkarten-Logistik ab. Die mobilen Teams von IQVIA sammeln nun Proben in den Häusern der Teilnehmer in mehreren Ländern und reduzieren damit den Aufwand für Standortbesuche. Die Tasso+-Selbstentnahme zeigte eine starke venöse Korrelation für Sicherheitslabore und beseitigt Zentrifugationshürden. Die europäischen Leitlinien im Rahmen des Europäischen Gesundheitsdatenraums harmonisieren die Einhaltung des Datenschutzes mit der dezentralen Probenentnahme und stärken das Vertrauen der Sponsoren. Da historisch gesehen weniger als 5 % der US-amerikanischen Krebspatienten an Studien teilnahmen, erweitert die dezentrale Probenentnahme die Förderfähigkeit und steigert die Vielfalt der Rekrutierung. Diese Faktoren erhöhen die wiederkehrende Nachfrage im gesamten Markt für Probenentnahmekarten.

Hemmfaktorenauswirkungsanalyse des Marktes für Probenentnahmekarten*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Analytische Empfindlichkeitsgrenzen bei Flecken mit geringem Volumen | -0.8% | Global, insbesondere in der fortgeschrittenen Diagnostik in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei Selbstentnahmegeräten | -0.6% | Regulatorische Zuständigkeitsbereiche in Nordamerika und der EU, mit Ausstrahlungseffekten auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei hochwertigem Baumwoll-Linter-Filterpapier | -0.4% | Globale Fertigungszentren, mit konzentrierter Auswirkung auf Produktionszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch volumetrische Mikroprobennahme-Geräte | -1.1% | Fortgeschrittene Gesundheitsmärkte mit hohen Ausgaben für Forschung und Entwicklung, global expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Analytische Empfindlichkeitsgrenzen bei Flecken mit geringem Volumen

Der Nachweis von Biomarkern in geringer Konzentration bleibt eine Herausforderung, wenn Karten nur wenige Mikroliter aufnehmen. Kardiometabolische Forschungen ergaben, dass Lipidpanels im Vergleich zu venösen Entnahmen schlechter abschneiden, was auf Volumen- und Matrixeffekte zurückzuführen ist. Länderübergreifende Qualitätsprüfungen ergaben, dass 46 % der Patienten-DBS-Karten die Akzeptanzkriterien nicht erfüllten, häufig aufgrund falscher Füllmuster und schlechter Trocknungsumgebungen. Das therapeutische Drug-Monitoring bei Kindern kämpft mit Entnahmen im Submikroliter-Bereich und erfordert eine strenge Validierung, um Dosierungsfehler zu vermeiden. Interlaboratoriums-Eignungsstudien zeigten breite Variationskoeffizient-Bereiche im Vergleich zu Vollblut und unterstreichen die Notwendigkeit harmonisierter Protokolle. Diese Einschränkungen dämpfen unrealistisch hohe Erwartungen im Markt für Probenentnahmekarten.

Regulatorische Unsicherheit bei Selbstentnahmegeräten

Obwohl die FDA mehrere Selbstentnahmeplattformen zugelassen hat, bleibt die Politik im Fluss. Vorgeschlagene Reformen für im Labor entwickelte Tests umfassen eine Backup-Durchsetzung über die Aufsicht über Probenentnahmekits, was Mehrdeutigkeit in zukünftige Einreichungen bringt. EU-Regulierungsbehörden passen ebenfalls die Übergangswege der In-vitro-Diagnostik-Verordnung an und zwingen Innovatoren dazu, sich präventiv an sich entwickelnde Standards anzupassen. Start-ups müssen zusätzliche Studien finanzieren, um die Kennzeichnung für den Heimgebrauch zu erfüllen, was die Markteinführungskosten erhöht. Globale Distributoren beobachten die Präzedenzfälle in den USA und der EU und verzögern große Beschaffungsgeschäfte, bis Klarheit herrscht. Dieses Stop-and-Go-Umfeld verlangsamt die Umsatzrealisierung im Markt für Probenentnahmekarten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Probenentnahmekarten

Nach Kartentyp:

Dominanz von DBS steht vor Innovationen bei SpeichelkartenFormate für getrocknete Blutflecken erzielten den größten Umsatz und hielten im Jahr 2024 einen Anteil von 61,38 % an der Marktgröße für Probenentnahmekarten, da jahrzehntelange Validierung im Neugeborenenscreening und im therapeutischen Monitoring das klinische Vertrauen gefestigt hat. Dennoch steigen Speichelkarten mit einer CAGR von 9,42 % rasch an, da die patientenfreundliche Selbstentnahme mit Telemedizin-Modellen übereinstimmt. Proteinschutz- und FTA-Nukleinsäurekarten bedienen Forschungsnischen, die eine DNA-Stabilisierung für Genomik-Assays erfordern, während Designs für getrocknete Plasmaflecken Virologielabore ansprechen, die hämatokritfreie Analyten benötigen. Laufende Verbesserungen, wie gemusterte Plasmatrennschichten und lipidbezogene Beschichtungen, zeigen, wie etablierte Anbieter ihr Territorium gegen volumetrische Absorptionsgeräte schützen. Der Innovationsrhythmus des Segments signalisiert, dass traditionelle papierbasierte DBS-Karten neben neueren Polymeren koexistieren werden, anstatt zu verschwinden, und damit einen robusten Umsatzkern für den Markt für Probenentnahmekarten erhalten.

Die Wettbewerbsachse neigt sich zu wertsteigernden Merkmalen. Gemusterte Karten für getrocknete Plasmaflecken zeigten eine höhere Präzision bei der HIV-Viruslast im Vergleich zu Standard-Trennkits. Ahlstroms Lipid Saver wurde auf Fettsäureanalytik ausgeweitet und bietet Ernährungsforschern eine schlüsselfertige Option. Hersteller mischen Zellulose mit synthetischen Fasern, um Hochdurchsatz-Automatisierungsstanzen standzuhalten, und bedienen damit Labore, die Arbeitseffizienz anstreben. Eine solche Produktproliferation erneuert Nachbestellungszyklen und hält die Preisgestaltung widerstandsfähig, was den langfristigen Wert im Markt für Probenentnahmekarten unterstützt.

Nach Probentyp:

Dominanz von Blut wird durch Speichelwachstum herausgefordertBlut entfiel im Jahr 2024 auf 76,42 % des Umsatzes und spiegelt seine unübertroffene Biomarkerbreite und etablierten klinischen Protokolle wider. Die CAGR von 8,89 % bei Speichel unterstreicht den Schwung für eine schmerzlose Entnahme beim Screening auf Infektionskrankheiten und genetische Risiken. Urin bleibt eine Spezialistenalternative bei metabolischen und umweltbezogenen Tests, bei denen Analyten ausgeschieden statt zirkuliert werden, während Karten für Zerebrospinal- oder Synovialflüssigkeit ultra-nischen Forschungsdomänen dienen. COVID-19 beschleunigte die Akzeptanz von Speichel; validierte Behälter von Sarstedt vereinfachten die Logistik für molekulare Assays. Ernährungswissenschaftliche Studien quantifizieren nun diätetische Lipidsignaturen aus DBS und erweitern Blutanwendungen in die öffentliche Gesundheitsernährung. Da die Forschung extrazelluläre Vesikel in getrocknetem Blut entdeckt, könnten hochwertige Onkologie- und pränatale Diagnostik den Blutanteil weiter erhöhen, obwohl Speichel weiterhin Volumen in Verbraucherkits abnehmen wird und damit einen gesunden internen Wettbewerb im Markt für Probenentnahmekarten aufrechterhält.

Segmentteilnehmer differenzieren sich durch Vielseitigkeit beim Probentyp. Kartenplattformen, die modulare Matrizen oder duale Probenzonen anbieten, gewinnen Multi-Omics-Förderungen und Auftragsforschungsorganisations-Verträge. Pharmazeutische Sponsoren bevorzugen probenagnostische Designs, um Studienbiobanken zukunftssicher zu machen. Anbieter, die in der Lage sind, kreuzkompatible Formate zu entwickeln, werden inkrementelle Anteile gewinnen, da sich der Versorgungsstandard weiterentwickelt, und damit überlappende Umsatzschichten im Markt für Probenentnahmekarten schafft.

Nach Anwendung:

Neugeborenenscreening führt, Infektionskrankheiten beschleunigen sichDas Neugeborenenscreening lieferte im Jahr 2024 39,81 % des Wertes, angetrieben durch universelle Mandate in entwickelten Ländern und expandierende Pilotprojekte in Asien und Lateinamerika. Die Diagnostik von Infektionskrankheiten mit einer CAGR von 8,12 % holt durch Überwachung von Antibiotikaresistenzen und Budgets für Pandemiepräparedness auf. Forensische und strafverfolgungsbezogene Labore verlassen sich auf DNA-stabile Karten, um die Integrität der Beweismittelkette zu wahren. Arzneimittelentdeckungs- und dezentralisierte klinische Studienprotokolle nutzen dezentrale Karten, um das Patientenengagement zu optimieren. Das therapeutische Drug-Monitoring profitiert von häuslichen Dosierungsadhärenzprogrammen, die Klinikbesuche bei chronischen Erkrankungen reduzieren.

Genomische Neugeborenen-Pilotprojekte wie BeginNGS zeigen schnelle diagnostische Durchlaufzeiten und Einsparungen im Gesundheitswesen und unterstützen die politische Übernahme. Durch maschinelles Lernen verbessertes metabolisches Screening verbesserte die Sensitivität auf 93,42 % und minimierte Rückrufangst. Die FDA-Klassifizierung von Multiplex-Nukleinsäuretests verweist nun auf die vorausgesetzte Kartenvalidierung und verankert den regulatorischen Durchzug. Diese konvergierenden Trends steigern den wiederkehrenden Reagenzien- und Kartenverbrauch und sichern mehrjährige Aufwärtspotenziale für den Markt für Probenentnahmekarten.

Nach Endnutzer:

Krankenhäuser führen, Heimtests steigen stark anKrankenhäuser und Kliniken absorbierten im Jahr 2024 44,31 % der Beschaffung und spiegeln damit etablierte Labornetzwerke und Erstattungsvertrautheit wider. Heim- und Telemedizin-Testdienste führen das Wachstum mit einer CAGR von 9,74 % an, da Versicherer chronische Krankheitspanels erstatten, die von Patientenhäusern aus versandt werden. Diagnostische Referenzlabore dienen als Verarbeitungsrückgrat, während akademische Zentren Analysen der nächsten Generation vorantreiben, die anschließend in kommerzielle Kits einfließen.

Pharmazeutische und biotechnologische Sponsoren setzen Karten in adaptiven Studien ein und verringern geografische Einschreibungshürden. Forensische Institutionen standardisieren Körperabstrich-DNA-Karten bei Todesermittlungen und stärken die Nachfrage nach robusten Materialien für die Beweismittelkette. Der Fahrplan des Nationalen Instituts für Standards und Technologie hebt KI-gestützte Beweisworkflows hervor und signalisiert zukünftige Kartenanforderungen für die digitale Rückverfolgbarkeit. Insgesamt sichern diese Akteure einen stetigen Einheitsumsatz im gesamten Markt für Probenentnahmekarten.

Geografische Analyse

Markt für Probenentnahmekarten in Nordamerika

Nordamerika erzielte 2024 einen Umsatzanteil von 36,43 %, da robuste Neugeborenen-Screening-Mandate, eine hohe Dichte dezentralisierter Studien und klare FDA-Zulassungswege die Beschaffungszyklen stärkten. Der Fahrplan der National Academies für 2025 fordert die Aufrechterhaltung von Spitzenleistungen und eine Neugeborenenabdeckung von >98 % durch DBS-Protokolle. Kanada und Mexiko tragen durch regionale Screening-Erweiterungen zu inkrementellen Volumina bei, obwohl die Heterogenität bei der Kostenerstattung eine einheitliche Marktdurchdringung dämpft. Die FDA-Aufsicht über Probenentnahmekits im Rahmen der umfassenderen LDT-Reform verursacht kurzfristige Compliance-Kosten, fördert jedoch letztlich die Produktstandardisierung und stärkt das Vertrauen in den Markt für Probenentnahmekarten.

Markt für Probenentnahmekarten im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet und verzeichnet ein CAGR von 7,33 %, da Indien, China und Japan umfangreiche Screening-Programme und digitale Gesundheitsplattformen finanzieren. Indiens Initiativen zur Mukoviszidose und Thailands nahezu universelle Abdeckung im ländlichen Raum verdeutlichen das Skalierungspotenzial. Chinas städtische Krankenhäuser investieren in die mikrofluidische DBS-Automatisierung, um der wachsenden Belastung durch nicht übertragbare Krankheiten zu begegnen. Japans Screening auf lysosomale Speicherkrankheiten unterstreicht fortschrittliche Mehrerkrankungs-Protokolle, die hochmargige Kartenvarianten nachfragen. Pharmazeutische Auslagerungszentren in der Region treiben die Nachfrage nach Fernbiosampling in multiländerübergreifenden Onkologie- und Stoffwechselstudien an und stärken das künftige Aufwärtspotenzial des Marktes für Probenentnahmekarten.

Markt für Probenentnahmekarten in EMEA und Lateinamerika

Europa verzeichnet eine stetige Ersatznachfrage, wobei Italiens Fünfjahresprogramm 343.507 Neugeborene screent und die Niederlande NGS-Workflows für DBS-DNA vorantreiben. Der Europäische Gesundheitsdatenraum erleichtert grenzüberschreitende virtuelle Studienoperationen und fördert den Kartenkauf für gesamteuropäische Studien. Die Märkte im Nahen Osten und in Afrika expandieren schrittweise, was sich beispielhaft an Saudi-Arabiens Einführung eines 18-Erkrankungs-Panels zeigt. Lateinamerika bietet mit Mexikos erneuertem politischen Fokus latentes Aufwärtspotenzial, das von der Finanzierungsstabilität abhängt. Zusammen sorgen diese Regionen für ein global diversifiziertes Wachstum des Marktes für Probenentnahmekarten.

Wettbewerbslandschaft

Der Markt bleibt moderat fragmentiert. Revvity, Danaher und Thermo Fisher Scientific verankern das Hochvolumensegment und nutzen globale Distribution und Assay-Portfolios, um ihren Anteil zu schützen. Die Übernahme von Olink durch Thermo Fisher für 3,1 Milliarden USD im Jahr 2024 stärkte die Proteomik-Integration und veranschaulicht die vertikale Vertiefung. Danaher eröffnete zwei CLIA-zertifizierte Innovationszentren, um die gemeinsame Entwicklung von Begleitdiagnostika zu beschleunigen und Probenkarten mit Fahrplänen der Präzisionsmedizin zu verbinden. Spezialisierte Unternehmen wie Neoteryx und Capitainer AB nutzen die VAMS-Präzision, um in Verträge für dezentralisierte Studien einzudringen. DBS System SA und Ahlstrom besetzen Nischen durch Substrat-Engineering bzw. lipidbezogene Beschichtungen.

Strategische Konsolidierungszyklen finden alle paar Jahre statt, wenn große Akteure Technologielücken schließen. Regenerons Kauf der 23andMe-Vermögenswerte im Jahr 2025 ist ein Beispiel für die Expansion der genomischen Infrastruktur, obwohl die Übernahmelandschaft hauptsächlich um Plattformkonvergenz und nicht um reine Volumenzuwächse kreist. Anbieter bündeln zunehmend Analysen, Cloud-Portale und Logistik und schaffen damit stärkere Kundenbeziehungen. Chancen in unerschlossenen Bereichen liegen in der KI-gestützten Bildanalyse der Kartensättigung, der Blockchain-Rückverfolgbarkeit für forensische Verwahrung und der smartphone-gestützten Selbstentnahme-Beratung. Erfolgreiche Innovatoren werden diese digitalen Schichten mit robusten regulatorischen Dossiers harmonisieren, eine Voraussetzung für die Erzielung von Premiumpreisen im Markt für Probenentnahmekarten.

Die Preisdynamik begünstigt differenzierte Technologien. Herkömmliche DBS-Karten aus einfachem Papier stehen unter moderatem Rohstoffdruck, während maßgeschneiderte Chemikalien in Multi-Omics-Anwendungen Premiumpreise erzielen. VAMS-Anbieter rechtfertigen höhere durchschnittliche Verkaufspreise durch quantitative Genauigkeit und niedrige Probenablehnungsraten, was bei pharmazeutischen Auftragsforschungsorganisationen Anklang findet. Regionale Distributoren in Ländern mit niedrigem und mittlerem Einkommen nutzen kosteneffiziente Bundles, um öffentliche Gesundheitsausschreibungen zu erschließen, und versehen gelegentlich generische Karten mit Eigenmarken. Trotz zunehmendem Wettbewerb sichern diversifizierte etablierte Anbieter ihre Margen durch den Querverkauf von Reagenzien und analytischen Instrumenten und sichern damit dauerhafte Ertragsströme im gesamten Markt für Probenentnahmekarten.

Branchenführer im Markt für Probenentnahmekarten

Revvity

Danaher

Qiagen

Thermo Fisher Scientific

Ahlstrom

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Probenentnahmekarten

- Agilent Technologies

- Ahlstrom

- Bio-Rad Laboratories

- Capitainer AB

- Danaher

- DBS System SA

- Eastern Business Forms

- Roche

- GE Healthcare

- Merck

- Neoteryx

- QIAGEN

- Revvity

- Sarstedt AG & Co.

- Shimadzu Diagnostics

- Spot On Sciences

- Thermo Fisher Scientific

- U-Bio Meditech

- West Pharmaceutical Services

Jüngste Branchenentwicklungen im Markt für Probenentnahmekarten

- Februar 2025: Ahlstroms Lipid Saver und verwandte Karten zur biologischen Probenentnahme erhielten die FDA-Klasse-I-Listung und validierten damit Produktsicherheit und Compliance.

- September 2024: Agilent eröffnete sein Biopharma-CDx-Servicelabor in Kalifornien zur Unterstützung von Begleitdiagnostik-Pipelines für Arzneimittelentwickler.

Umfang des globalen Berichts über den Markt für Probenentnahmekarten

Überblick über die Segmentierung

| Karten für getrocknete Blutflecken |

| FTA-Nukleinsäurekarten |

| Proteinschutzkarten |

| Karten für getrocknete Plasmaflecken |

| Speichelentnahmekarten |

| Urinentnahmekarten |

| Sonstige Spezialkarten |

| Blut |

| Speichel |

| Urin |

| Sonstige Bioflüssigkeiten |

| Neugeborenenscreening |

| Diagnostik von Infektionskrankheiten |

| Forensik und Strafverfolgung |

| Arzneimittelentdeckung und klinische Studien |

| Therapeutisches Drug-Monitoring |

| Genomische und proteomische Forschung |

| Umwelt- und Veterinärdiagnostik |

| Sonstige Anwendungen |

| Krankenhäuser und Kliniken |

| Diagnostiklabore |

| Forschungs- und akademische Institute |

| Forensische Labore |

| Pharmazeutische und biotechnologische Unternehmen |

| Heim- und Telemedizin-Testdienste |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Kartentyp | Karten für getrocknete Blutflecken | |

| FTA-Nukleinsäurekarten | ||

| Proteinschutzkarten | ||

| Karten für getrocknete Plasmaflecken | ||

| Speichelentnahmekarten | ||

| Urinentnahmekarten | ||

| Sonstige Spezialkarten | ||

| Nach Probentyp | Blut | |

| Speichel | ||

| Urin | ||

| Sonstige Bioflüssigkeiten | ||

| Nach Anwendung | Neugeborenenscreening | |

| Diagnostik von Infektionskrankheiten | ||

| Forensik und Strafverfolgung | ||

| Arzneimittelentdeckung und klinische Studien | ||

| Therapeutisches Drug-Monitoring | ||

| Genomische und proteomische Forschung | ||

| Umwelt- und Veterinärdiagnostik | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostiklabore | ||

| Forschungs- und akademische Institute | ||

| Forensische Labore | ||

| Pharmazeutische und biotechnologische Unternehmen | ||

| Heim- und Telemedizin-Testdienste | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Probenentnahmekarten im Jahr 2025?

Die Marktgröße für Probenentnahmekarten erreichte im Jahr 2025 490,96 Millionen USD und wird voraussichtlich bis 2030 628,51 Millionen USD erreichen.

Welcher Kartentyp erzielt den höchsten Umsatz?

Formate für getrocknete Blutflecken trugen im Jahr 2024 61,38 % zum Umsatz bei und sind damit der führende Kartentyp.

Warum wächst der asiatisch-pazifische Raum am schnellsten?

Staatlich finanzierte Einführungen von Neugeborenenscreening-Programmen und pharmazeutische Investitionen in dezentralisierte Studien treiben bis 2030 eine CAGR von 7,33 % an.

Welche Technologie stellt herkömmliche DBS-Karten in Frage?

Die volumetrische absorptive Mikroprobennahme bietet standardisierte Volumina und eine höhere quantitative Genauigkeit und weckt das Interesse pharmazeutischer Sponsoren.

Welches Endnutzersegment wächst am schnellsten?

Heim- und Telemedizin-Testdienste werden voraussichtlich mit einer CAGR von 9,74 % wachsen, da Verbraucher komfortorientierte Selbstentnahmekits annehmen.

Was ist das Haupthemmnis für das Marktwachstum?

Analytische Empfindlichkeitsgrenzen bei Flecken mit geringem Volumen können den Nachweis seltener Biomarker behindern, insbesondere bei fortgeschrittenen Präzisionsmedizin-Assays.

Seite zuletzt aktualisiert am: