Marktgröße und Marktanteil des europäischen Marktes für Offshore-Hubschrauberdienste

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

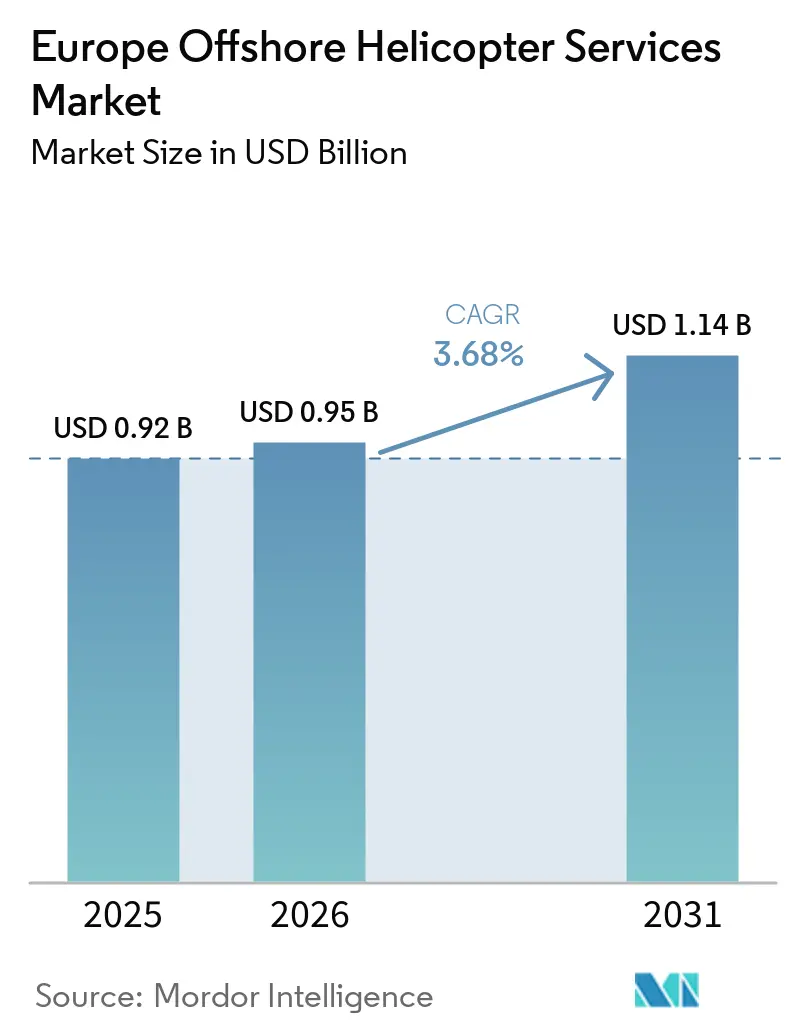

| Marktgröße im Basisjahr (2025) | 0.92 Milliarden US-Dollar |

| Marktgröße (2026) | 0.95 Milliarden US-Dollar |

| Marktgröße (2031) | 1.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.68% CAGR |

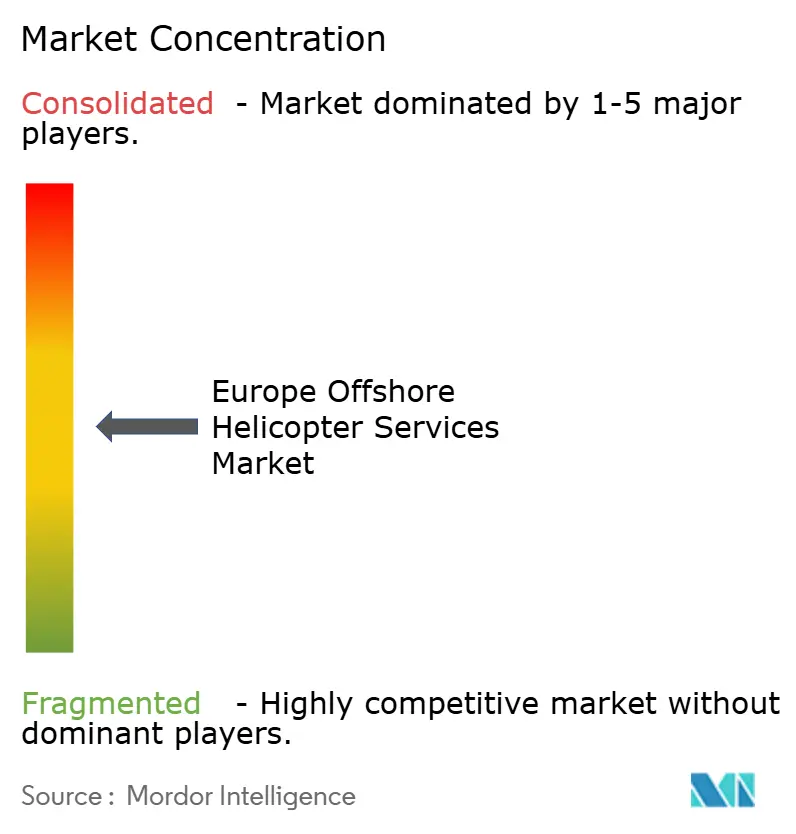

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der europäischen Offshore-Hubschrauberdienste von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Offshore-Hubschrauberdienste wird voraussichtlich von USD 0,92 Milliarden im Jahr 2025 und USD 0,95 Milliarden im Jahr 2026 auf USD 1,14 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 3,68 % verzeichnen. Die Flottenerneuerung hin zu supermittelschweren Hubschraubern, der rasche Ausbau von Windparks, die mehr als 50 Kilometer von der Küste entfernt liegen, sowie mehrjährige Vertragsabschlüsse im Öl- und Gasbereich stützen den stetigen Fortschritt des Marktes. Betreiber diversifizieren sich weg vom alternden Sikorsky S-92, dessen Getriebeengpass die Kapazität einschränkt, und setzen auf den Airbus H175 und den Leonardo AW189, die die Kosten pro Sitzplatz auf 100-Kilometer-Strecken senken. Unterdessen übernehmen Besatzungstransportschiffe (CTVs) Routen unter 30 Kilometern, was Hubschrauberanbieter dazu zwingt, Flugzeuge für längere Einsätze umzuverteilen. Schließlich drücken die Beimischungsvorschriften der EU für nachhaltige Flugkraftstoffe und die Kosten des Emissionshandels in Phase IV die Margen und veranlassen Betreiber, Weitergabeklauseln auszuhandeln oder kraftstoffeffizientere Flugzeugzellen einzusetzen.

Wichtigste Erkenntnisse des Berichts

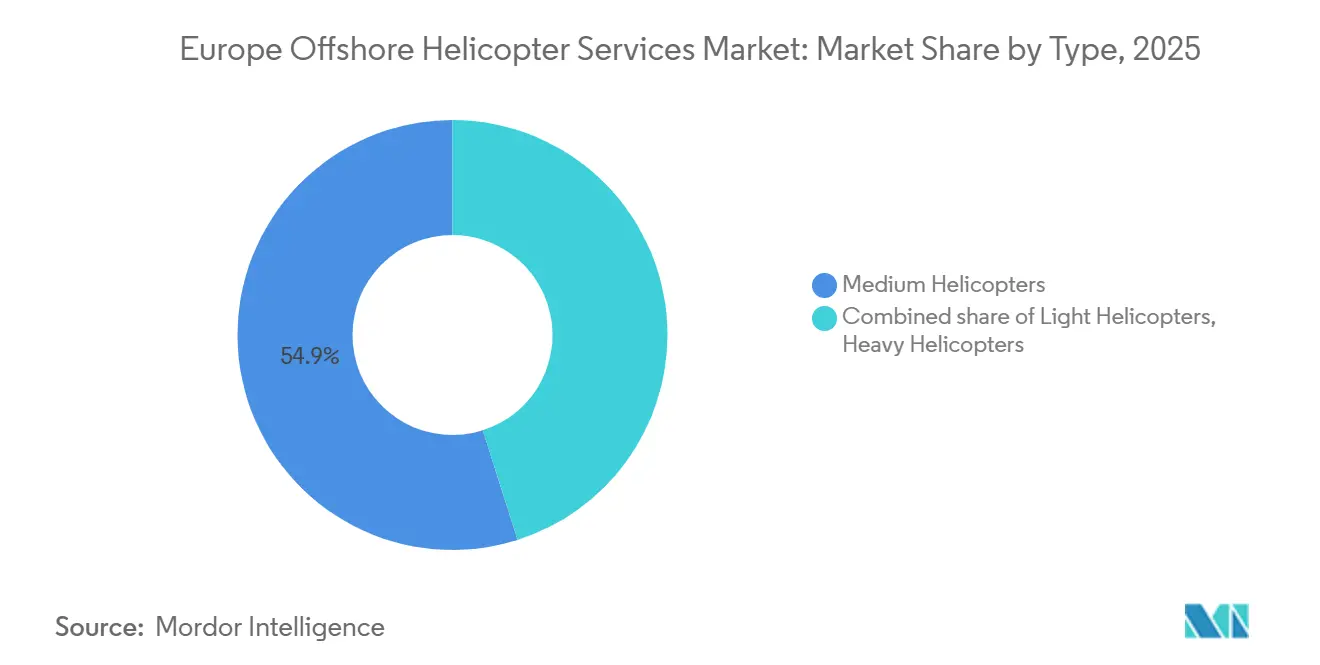

- Nach Typ führten mittelschwere Hubschrauber mit einem Marktanteil von 54,9 % am europäischen Markt für Offshore-Hubschrauberdienste im Jahr 2025, während Leichthubschrauber bis 2031 die höchste CAGR von 6,1 % erzielen sollen.

- Nach Anwendung entfiel auf den Personentransport im Jahr 2025 ein Anteil von 43,1 % an der Marktgröße der europäischen Offshore-Hubschrauberdienste, und Inspektion, Überwachung und Vermessung soll bis 2031 mit einer CAGR von 6,9 % wachsen.

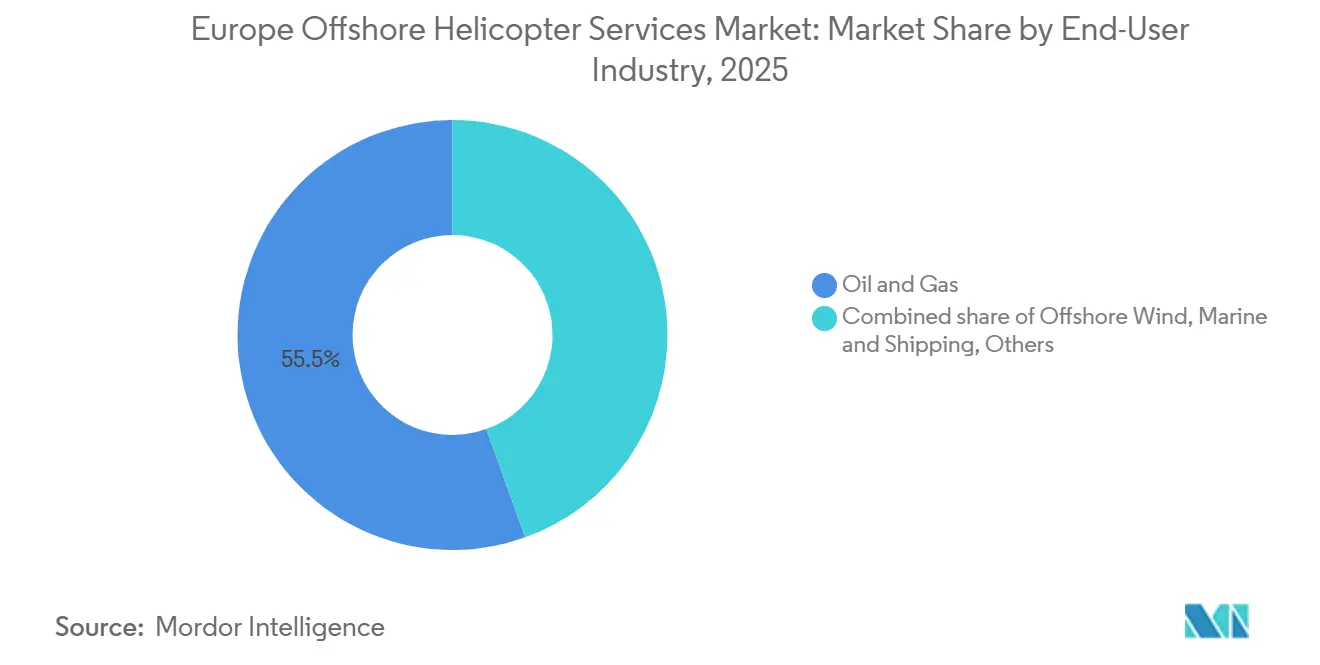

- Nach Endverbraucherbranche entfiel auf das Segment Öl und Gas im Jahr 2025 ein Anteil von 55,5 % an der Marktgröße der europäischen Offshore-Hubschrauberdienste, während Offshore-Wind im gleichen Zeitraum voraussichtlich eine CAGR von 8,7 % verzeichnen wird.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Anteil von 34,7 % am regionalen Umsatz, und Dänemark soll bis 2031 mit einer CAGR von 7,0 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Offshore-Hubschrauberdienste

Analyse der Auswirkungen von Treibern*

| Treiber | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Offshore-Windausbau jenseits von 50 km von der Küste | +1.20% | Vereinigtes Königreich, Deutschland, Dänemark, Niederlande | Mittelfristig (2–4 Jahre) |

| Rückverlagerung von Tiefseebohrinseln in die nördliche Nordsee | +0.60% | Norwegen, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Erneuerungszyklus der supermittelschweren Flotte für schwere Instrumentenflugbedingungen | +0.80% | Vereinigtes Königreich, Norwegen, Niederlande | Mittelfristig (2–4 Jahre) |

| EU-Beimischungsvorschriften für nachhaltige Flugkraftstoffe | +0.30% | EU-weit | Langfristig (≥ 4 Jahre) |

| Digitale Zwillinge der OEM ermöglichen vorausschauende Wartung | +0.40% | Vereinigtes Königreich, Norwegen, Deutschland | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize für Grünkorridore für geräuscharme Drehflügler | +0.20% | Niederlande, Dänemark, Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Offshore-Windausbau jenseits von 50 km von der Küste

Projekte, die weiter offshore liegen, machen den wirtschaftlichen Einsatz von CTVs unmöglich, da Seegangsbeschränkungen die Transitzeiten auf über zwei Stunden je Richtung verlängern. Das deutsche Nordlicht-Feld, das 85 Kilometer vor der Küste liegt, und das britische Outer-Dowsing-Array in 54 Kilometern Entfernung sehen beide Hubschrauberlogistik für Technikerrotationen und Notfalleinsätze vor.[1]Offshore Wind, "Deutschlands Offshore-Windpark Nordlicht," offshorewind.biz Belgiens 5-GW-Energiezentrum Princess Elisabeth Island umfasst ein Hubschrauberdeck zur Koordinierung der Windparkwartung über mehrere Cluster hinweg.[2]Elia Group, "Princess Elisabeth Island Energiezentrum," eliagroup.eu Eine solche Infrastruktur verankert eine langfristige Hubschraubernachfrage fest, da OEM-Wartungsverträge den Luftzugang vorschreiben, um Turbinen-Betriebszeit-Garantien zu erfüllen. Bevorstehende Projekte wie East Anglia TWO, dessen erste Stromeinspeisung für 2028 geplant ist, erweitern das adressierbare Routenportfolio weiter.

Rückverlagerung von Tiefseebohrinseln in die nördliche Nordsee

Equinors Rosebank-Entwicklung und die Verlegung der Deepsea Bollsta in norwegische Gewässer im Jahr 2025 verdeutlichen eine Umkehr des nach 2014 einsetzenden Bohrinselexodus.[3]Offshore Energy, "Offshore-Windpark Outer Dowsing," offshore-energy.biz Bohrinseltätigkeit löst regelmäßige Besatzungswechselflüge von Sumburgh und Bergen aus, wie Equinors NOK-4,3-Milliarden-Bergen-Vertrag verdeutlicht, der im Oktober 2025 zwischen CHC und Lufttransport aufgeteilt wurde.[4]Offshore Energy, "Offshore-Windpark Outer Dowsing," offshore-energy.biz Stilllegungskampagnen wie Shells Brent-Delta-Programm und AF Gruppens 39.500-Tonnen-Plattformhebung erfordern ebenfalls Schwerlastflüge, was eine Grundlast an Einsätzen sicherstellt, selbst wenn die Produktion nachlässt.

Erneuerungszyklus der supermittelschweren Flotte für schwere Instrumentenflugbedingungen

Engpässe bei Sikorsky-S-92-Getrieben verlängern Ausfallzeiten auf 18–24 Monate, weshalb Betreiber auf den Leonardo AW189 und den Airbus H175 umschwenken. Bristow bestellte Ende 2025 vier AW189 für den Einsatz in der Nordsee. Lufttransport und PHI erweiterten ebenfalls ihre AW189-Flotten im Rahmen von Rahmenvereinbarungen, die auf der Verticon 2025 bekannt gegeben wurden. Die supermittelschwere Klasse mit 16 bis 19 Sitzen überbrückt die Nutzlastlücke und liefert dabei einen um 15 % besseren Kraftstoffverbrauch als schwere Typen, was die Belastung durch ETS-Kosten verringert.

EU-Beimischungsvorschriften für nachhaltige Flugkraftstoffe

ReFuelEU schreibt im Jahr 2025 einen Anteil von 2 % nachhaltiger Flugkraftstoffe vor, der bis 2030 auf 6 % und bis 2050 auf 70 % steigen soll. Das Pilotprojekt von HeliService International beim Baltic Eagle bestätigte die technische Machbarkeit, sah sich jedoch einem Kostenaufschlag von 15–20 % gegenüber. Betreiber in Aberdeen, Stavanger und Den Helder verhandeln Weitergabeklauseln, doch Öl- und Gaskunden widersetzen sich Aufschlägen, was die Betriebsmargen drückt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zweijähriger Produktionsengpass bei S-92-Getrieben | -0.50% | Vereinigtes Königreich, Norwegen | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Besatzungstransportschiffe in der Nordsee auf Kurzstrecken | -0.70% | Niederlande, Vereinigtes Königreich, Dänemark | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Hubschrauberdeckkapazität auf schwimmenden Turbinen der nächsten Generation | -0.30% | Vereinigtes Königreich, Norwegen | Mittelfristig (2–4 Jahre) |

| Weitergabe der EU-ETS-Phase-IV-Kosten auf Jet-A1 | -0.40% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zweijähriger Produktionsengpass bei S-92-Getrieben

Sikorskys Phase-IV-Getriebe hat Stilllegungen drastisch reduziert, doch die Bearbeitungskomplexität lässt weiterhin eine Vorlaufzeit von 18–24 Monaten bestehen. Betreiber, die auf den 19-sitzigen S-92 angewiesen sind, müssen Flugzeuge leasen oder Ermessensflüge verschieben, was die Restwerte für einsatzbereite Flugzeugzellen in die Höhe treibt und Bristows Schwenk zu AW189s begünstigt.

Substitution durch Besatzungstransportschiffe in der Nordsee auf Kurzstrecken

Elektrische CTVs wie die 24-sitzige Flotte von Tidal Transit und der 36-Knoten-EF-12 von Artemis erreichen auf Strecken unter 30 Kilometern vergleichbare Transitzeiten wie Hubschrauber bei geringeren Kosten pro Sitzplatz. Da Windpark-Betriebs- und Wartungsverträge Kosteneffizienz priorisieren, sinken die Hubschrauberflugstunden auf niederländischen und britischen Küstennahen Routen, was Betreiber unter Druck setzt, Kapazitäten für längere Einsätze umzuverteilen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Erneuerung der supermittelschweren Flotte verändert den Flottenmix

Mittelschwere Hubschrauber hielten im Jahr 2025 einen Marktanteil von 54,9 % am europäischen Markt für Offshore-Hubschrauberdienste, gestützt durch etablierte AW139- und H175-Flotten, die 150-Kilometer-Öl-und-Gas-Korridore bedienen. Leichthubschrauber sollen bis 2031 eine CAGR von 6,1 % erzielen, da Betreiber kostengünstigere H135- oder AW109-Plattformen für Turbinenblatinspektionen und Kurzstrecken-Besatzungsrotationen wählen. Schwere Hubschrauber, hauptsächlich der S-92, bleiben für Stilllegungsarbeiten und Tiefseebohrinseln unverzichtbar, sehen sich jedoch aufgrund von Getriebeengpässen, die die Kapazität einschränken, und einem hohen Kraftstoffverbrauch, der die ETS-Belastung verstärkt, einem langsameren Wachstum gegenüber. Die Marktgröße der europäischen Offshore-Hubschrauberdienste im Bereich schwerer Typen wächst daher unterhalb der Gesamt-CAGR.

Der Schwung verlagert sich auf supermittelschwere Flugzeuge mit 16 bis 19 Sitzen. NHVs H175-Flotte nahm im April 2025 den dedizierten Windparkbetrieb auf und demonstrierte den um 15 % besseren Kraftstoffeffizienzvorsprung des Typs gegenüber schweren Konkurrenten. Bristows vier AW189-Auslieferungen zwischen 2025 und 2026 erweitern die Einsatzflexibilität, während Leonardos digitale Zwillingsmodule die Komponentenlebensdauer verlängern und die Einsatzzuverlässigkeit steigern. Infolgedessen wird erwartet, dass supermittelschwere Plattformen den Marktanteil des mittelschweren Segments der europäischen Offshore-Hubschrauberdienste nach 2028 zunehmend verdrängen werden.

Nach Anwendung: Inspektion steigt mit zunehmendem Alter der Turbinen

Personentransportflüge machten im Jahr 2025 43,1 % der Marktgröße der europäischen Offshore-Hubschrauberdienste aus, doch ihr Wachstum ist moderat, da CTVs küstennahe Routen übernehmen. Inspektion, Überwachung und Vermessung soll bis 2031 eine CAGR von 6,9 % verzeichnen, was OEM-Vorgaben für vorausschauende Wartung widerspiegelt. Mit hochauflösenden Kameras und Wärmesensoren ausgestattete Hubschrauber können in der Nähe von Gondeln schweben, was Technikeraufstiege auf Leitern reduziert und Ausfallzeitstrafen senkt. Der Marktanteil der europäischen Offshore-Hubschrauberdienste im Bereich Inspektion wird sich daher stetig ausweiten, begünstigt durch achtjährige SAR- und Inspektionsrahmenvertragsverlängerungen wie die Ausschreibung von Offshore Helicopter Services UK im Jahr 2024.

Frachttransport und Verlegungsflüge bleiben mit Besatzungseinsätzen gebündelt und liefern inkrementelle Einnahmen, jedoch begrenztes dediziertes Wachstum. Stilllegungsspitzen sind episodisch und an Plattformentfernungen wie Shells Brent-Delta-Programm gebunden. Such- und Rettungsverträge liefern weiterhin eine Grundlast an Flugstunden, doch ihre regulierte Preisgestaltung begrenzt das Aufwärtspotenzial.

Nach Endverbraucherbranche: Wind überholt Öl und Gas

Öl und Gas trug im Jahr 2025 55,5 % zur Marktgröße der europäischen Offshore-Hubschrauberdienste bei, gestützt durch mehrjährige Equinor- und Shell-Verträge. Offshore-Wind soll jedoch mit einer CAGR von 8,7 % alle Segmente übertreffen, da sich Windparkcluster tiefer in die Nord- und Ostsee ausdehnen. Techniker müssen Nordlicht, Horns Rev 3 und Thor-Arrays erreichen, die jenseits der wirtschaftlichen CTV-Reichweite liegen, was eine hochfrequente Hubschraubernachfrage zementiert. Marine- und Regierungsnutzer bieten eine stabile, aber wachstumsschwache Auslastung, die sich auf SAR- und Grenzschutzeinsätze konzentriert.

Entwickler betten nun Hubschrauberverfügbarkeitsziele in Turbinen-Betriebszeit-Servicevereinbarungen ein und verlagern das operative Risiko auf die Betreiber. Betreiber, die hohe Flugzeugverfügbarkeit mit Roadmaps für nachhaltige Flugkraftstoffe und digitalen Wartungslösungen kombinieren, sind am besten positioniert, um langfristige Offshore-Wind-Ausschreibungen zu gewinnen.

Geografische Analyse

Das Vereinigte Königreich behielt im Jahr 2025 einen Umsatzanteil von 34,7 %, verankert durch den Knotenpunkt Aberdeen, Satellitenstützpunkte in Sumburgh und Norwich sowie den öffentlich finanzierten Betriebscampus in Great Yarmouth, der ab 2028 East Anglia TWO unterstützen soll. Trotz des Vordringens von CTVs auf südliche Nordsee-Strecken halten anhaltende Stilllegungsprojekte und Tiefseebohrinseltätigkeit die britischen Flugstunden auf hohem Niveau.

Norwegen bleibt der zweitgrößte Markt. Equinors NOK-4,3-Milliarden-Bergen-Auftrag und sein NOK-1,9-Milliarden-Barentssee-Vertrag mit Bristow im Februar 2026 garantieren planbare Volumina. Das raue Wetterprofil des Landes bewahrt den komparativen Vorteil des Hubschraubers gegenüber CTVs, insbesondere für SAR- und medizinische Evakuierungseinsätze.

Dänemark ist die am schnellsten wachsende Region mit einer CAGR von 7,0 %. Thor, Horns Rev 3 und Ørsted-Bestandsarrays erstrecken sich über 50 Kilometer hinaus und erfordern hubfähige Flüge von Esbjerg und Billund aus. Avincis' Übernahme von KN Helicopters Denmark im Jahr 2025 verdeutlicht unternehmerische Schritte, um von der baltischen Windpipeline zu profitieren. Deutschland und die Niederlande runden das Kerngebiet ab, angetrieben durch Hollandse Kust, IJmuiden Ver und EnBWs He-Dreiht-Projekte. Das übrige Europa, einschließlich Belgien, Polen und Frankreich, wächst moderat durch Pilotprojekte für schwimmende Windkraftanlagen, verfügt jedoch nicht über die Größenordnung, um den regionalen Mix vor 2031 wesentlich zu verändern.

Wettbewerbslandschaft

Bristow, CHC und Babcock erfassen rund 60 % der regionalen Flugstunden und verleihen dem europäischen Markt für Offshore-Hubschrauberdienste ein moderates Konzentrationsprofil. Diese etablierten Anbieter nutzen jahrzehntelange Kundenbeziehungen, umfangreiche Sicherheitsnachweise und Simulatortrainingszentren in Aberdeen, Stavanger und Den Helder, um ihren Marktanteil zu schützen. NHV, Lufttransport und HeliService International gedeihen in Nischen: NHV ist auf Windpark-Hubarbeiten mit H175s spezialisiert, Lufttransport balanciert Öl und Gas mit staatlichem SAR, und HeliService betreibt Pilotprojekte für nachhaltige Flugkraftstoffe, die ESG-bewusste Windparkentwickler ansprechen.

Strategische Schritte sind auf Flottenmodernisierung und geografische Reichweite ausgerichtet. Bristows vier AW189-Bestellungen, CHCs Bergen-Vertrag und Bond Helicopters' fünfjährige Rückkehr zu Perenco belegen aktives Bieten um margenstarke Nordsee-Routen. Babcock meldete einen Luftfahrtumsatz von EUR 215 Millionen im ersten Halbjahr des Geschäftsjahres 2026, ein Anstieg von 26 %, der mit neuen französischen Verträgen zusammenhängt, was signalisiert, dass diversifizierte staatliche und medizinische Portfolios Rohstoffzyklen abfedern. Die OEM-Zusammenarbeit beschleunigt die Einführung neuer Typen; PHIs Einsatz des Airbus H160 im Jahr 2025 im Rahmen eines Shell-Chartervertrags unterstreicht Risikoteilungsvereinbarungen, die Schulungs- und Ersatzteilgarantien umfassen.

Regulatorische Rückenwinde begünstigen jüngere Flotten. Der Vorschlag der Europäischen Kommission vom Februar 2026, die Lärm- und CO₂-Standards gemäß Anhang 16 ab 2027 zu verschärfen, wird Betreiber benachteiligen, die auf ältere Flugzeuge ohne Nachrüstmöglichkeiten angewiesen sind. Kleinere Anbieter könnten Schwierigkeiten haben, Ersatzinvestitionen zu finanzieren, was eine weitere Konsolidierung vorantreiben dürfte.

Marktführer der europäischen Offshore-Hubschrauberdienste

-

Bristow Group Inc.

-

CHC Group Ltd.

-

PHI Group Inc.

-

NHV Group

-

Babcock International Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die Europäische Kommission schlug Änderungen des Anhangs 16 vor, die Lärm- und Emissionsstandards für Hubschrauber ab 2027 abdecken

- Februar 2026: Bristow Group gewann einen NOK-1,9-Milliarden-Vertrag von Equinor für Hubschrauberdienste im Barentssee.

- Dezember 2025: Heli-One sicherte sich eine Wartungsverlängerung mit Leonardo für Norwegens AW101-SAR-Queen-Flotte bis 2030.

- November 2025: Babcock meldete einen Umsatz im Luftfahrtsegment von EUR 215 Millionen im ersten Halbjahr des Geschäftsjahres 2026, ein Anstieg von 26 % im Jahresvergleich.

Berichtsumfang des europäischen Marktes für Offshore-Hubschrauberdienste

Offshore-Hubschrauberdienste bieten spezialisierte Lufttransportleistungen und erleichtern die Beförderung von Personal, Ausrüstung und Fracht zwischen Onshore-Stützpunkten und Offshore-Standorten wie Ölbohrinseln, Produktionsplattformen, Schiffen und Windparks. Diese Dienste spielen eine wichtige Rolle in der Logistik des Energiesektors und unterstützen Besatzungstransporte und Notfalloperationen in anspruchsvollen und abgelegenen Umgebungen.

Der europäische Markt für Offshore-Hubschrauberdienste ist nach Typ, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Leichthubschrauber, mittelschwere Hubschrauber und schwere Hubschrauber unterteilt. Nach Anwendung ist der Markt in Personentransport, Frachttransport, Inspektion, Überwachung und Vermessung, Verlagerungs- und Stilllegungsunterstützung sowie sonstige Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Öl und Gas, Offshore-Wind, Marine und Schifffahrt sowie Regierung und Verteidigung unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Offshore-Hubschrauberdienste in den wichtigsten europäischen Ländern, darunter das Vereinigte Königreich, Norwegen, die Niederlande, Dänemark, Deutschland und das übrige Europa. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Leichthubschrauber |

| Mittelschwere Hubschrauber |

| Schwere Hubschrauber |

| Personentransport |

| Frachttransport |

| Inspektion, Überwachung und Vermessung |

| Verlagerungs- und Stilllegungsunterstützung |

| Sonstige Anwendungen |

| Öl und Gas |

| Offshore-Wind |

| Marine und Schifffahrt |

| Regierung und Verteidigung |

| Vereinigtes Königreich |

| Norwegen |

| Niederlande |

| Dänemark |

| Deutschland |

| Übriges Europa |

| Nach Typ | Leichthubschrauber |

| Mittelschwere Hubschrauber | |

| Schwere Hubschrauber | |

| Nach Anwendung | Personentransport |

| Frachttransport | |

| Inspektion, Überwachung und Vermessung | |

| Verlagerungs- und Stilllegungsunterstützung | |

| Sonstige Anwendungen | |

| Nach Endverbraucherbranche | Öl und Gas |

| Offshore-Wind | |

| Marine und Schifffahrt | |

| Regierung und Verteidigung | |

| Nach Geografie | Vereinigtes Königreich |

| Norwegen | |

| Niederlande | |

| Dänemark | |

| Deutschland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Offshore-Hubschrauberdienste im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 0,95 Milliarden geschätzt und ist auf dem Weg, bis 2031 USD 1,14 Milliarden zu erreichen.

Welches Hubschraubersegment wächst am schnellsten?

Leichthubschrauber sollen bis 2031 mit einer CAGR von 6,1 % wachsen, da Betreiber kostengünstige Flugzeuge für Kurzstreckeninspektionen suchen.

Warum ist Dänemark die am schnellsten wachsende Region?

Ostsee-Windprojekte wie Thor und Horns Rev 3 liegen mehr als 50 Kilometer vor der Küste, was eine anhaltende Nachfrage nach Hubschrauberlogistik schafft und eine CAGR von 7,0 % antreibt.

Was treibt den Wandel hin zu supermittelschweren Hubschraubern an?

Betreiber benötigen Flugzeuge, die die Reichweite schwerer Hubschrauber erreichen, aber weniger Kraftstoff verbrauchen, S-92-Getriebeverzögerungen vermeiden und die bevorstehenden Lärm- und Emissionsvorschriften erfüllen.

Wie wirken sich EU-Emissionsvorschriften auf Betreiber aus?

Phase IV des EU-ETS fügt EUR 5–7 pro Flugstunde an Zertifikatskosten hinzu, was Betreiber unter Druck setzt, kraftstoffeffiziente Hubschrauber einzusetzen oder Kostenweitergabeklauseln auszuhandeln.

Seite zuletzt aktualisiert am: