Größe und Marktanteil des nordamerikanischen Jeans-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

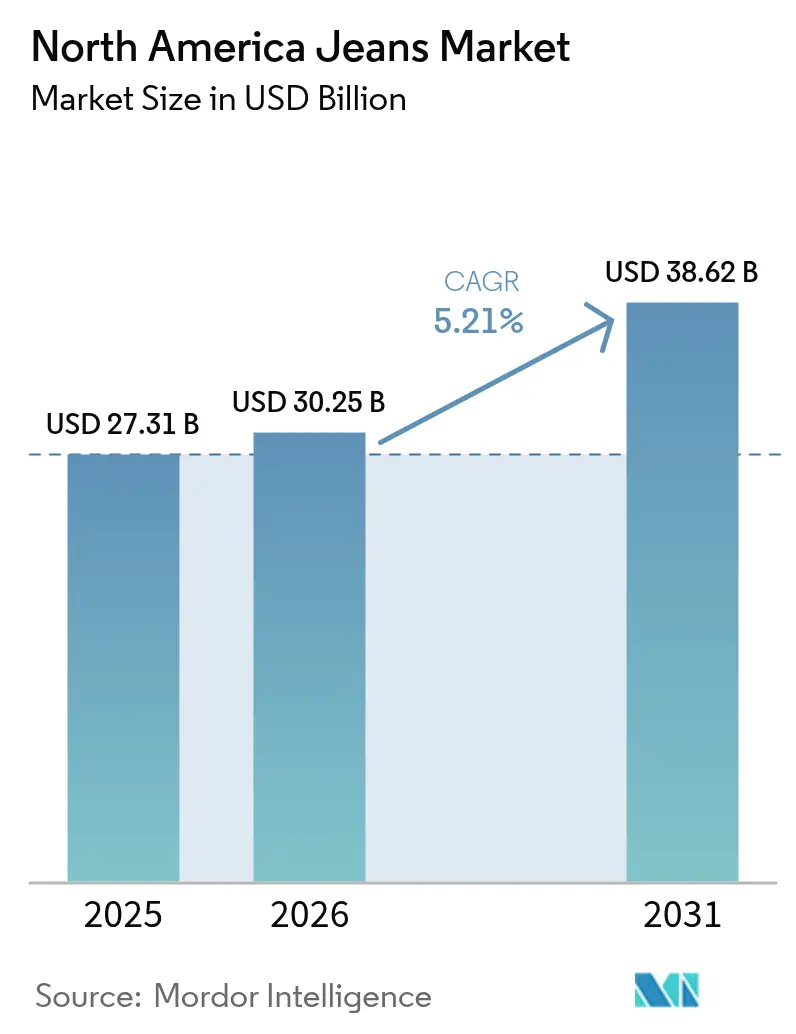

| Marktgröße im Basisjahr (2025) | 27.31 Milliarden US-Dollar |

| Marktgröße (2026) | 30.25 Milliarden US-Dollar |

| Marktgröße (2031) | 38.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Jeans-Marktes von Mordor Intelligence

Bis 2031 wird die Größe des nordamerikanischen Jeans-Marktes voraussichtlich erheblich wachsen – von 27,31 Milliarden USD im Jahr 2025 und 30,25 Milliarden USD im Jahr 2026 auf 38,62 Milliarden USD –, was einer robusten CAGR von 5,21 % während des Prognosezeitraums von 2026 bis 2031 entspricht. Die sich wandelnde Dynamik lässiger Bürodresscodes, die wachsende Betonung von Nachhaltigkeit und der Wandel von der Massenproduktion hin zu personalisierten Angeboten verändern die Wettbewerbslandschaft grundlegend. Strategische Kooperationen mit Prominenten treiben höhere Durchschnittsverkaufspreise voran, während der Einsatz KI-gestützter Passformwerkzeuge die Konversionsraten im Online-Verkauf verbessert. Darüber hinaus halten Nearshoring-Initiativen die Nähbetriebe in Mexiko aktiv und ermöglichen es US-amerikanischen Marken, die USMCA-Vorschriften effektiv einzuhalten. Herausforderungen wie volatile Baumwollpreise, steigende Wasseraufbereitungskosten und Unsicherheiten rund um Zölle üben jedoch Druck auf die Gewinnmargen aus. Trotz dieser Hürden positionieren sich Unternehmen, die in recycelte Fasern und zirkuläre Wiederverkaufsmodelle investieren, für langfristige Relevanz – vorausgesetzt, sie verfügen über die finanzielle Kapazität, diesen Übergang zu unterstützen.

Wichtigste Erkenntnisse des Berichts

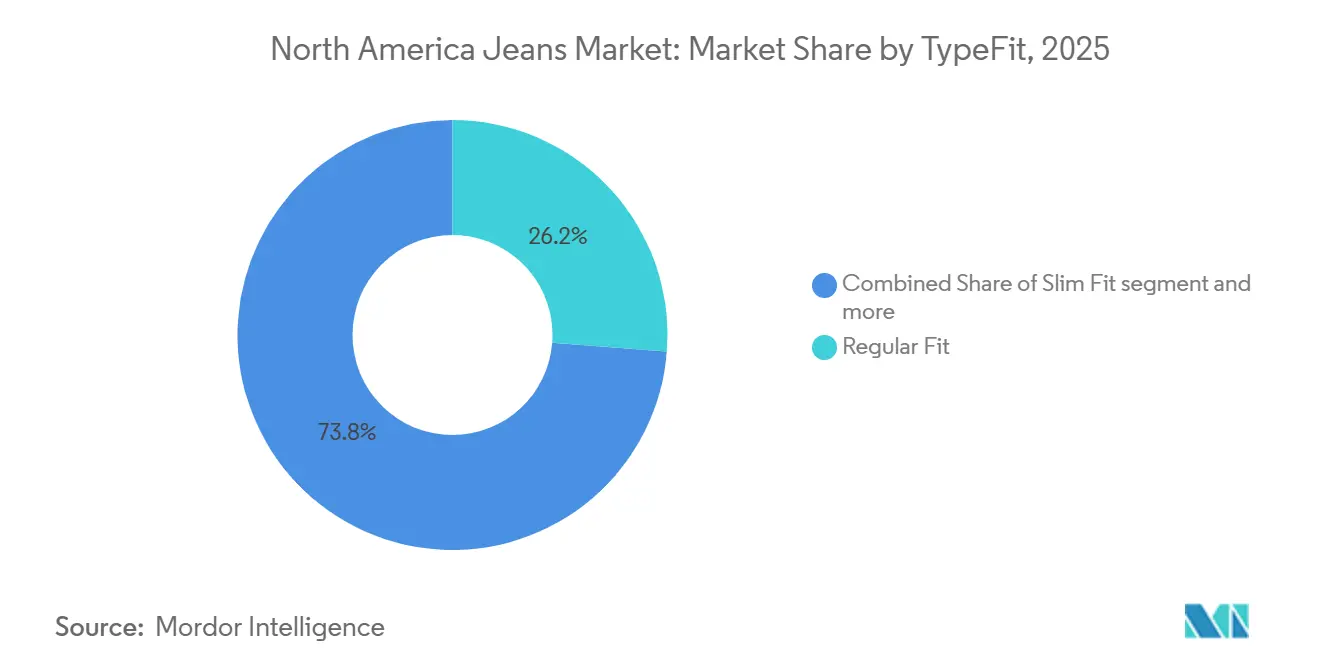

- Nach Typ/Passform führte Regular Fit mit einem Marktanteil von 26,48 % im Jahr 2025, während Slim Fit bis 2031 voraussichtlich mit einer CAGR von 7,28 % wachsen wird.

- Nach Endverbraucher hielten Frauen 58,28 % des Marktanteils am nordamerikanischen Jeans-Markt im Jahr 2025, und Kinderjeans werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen.

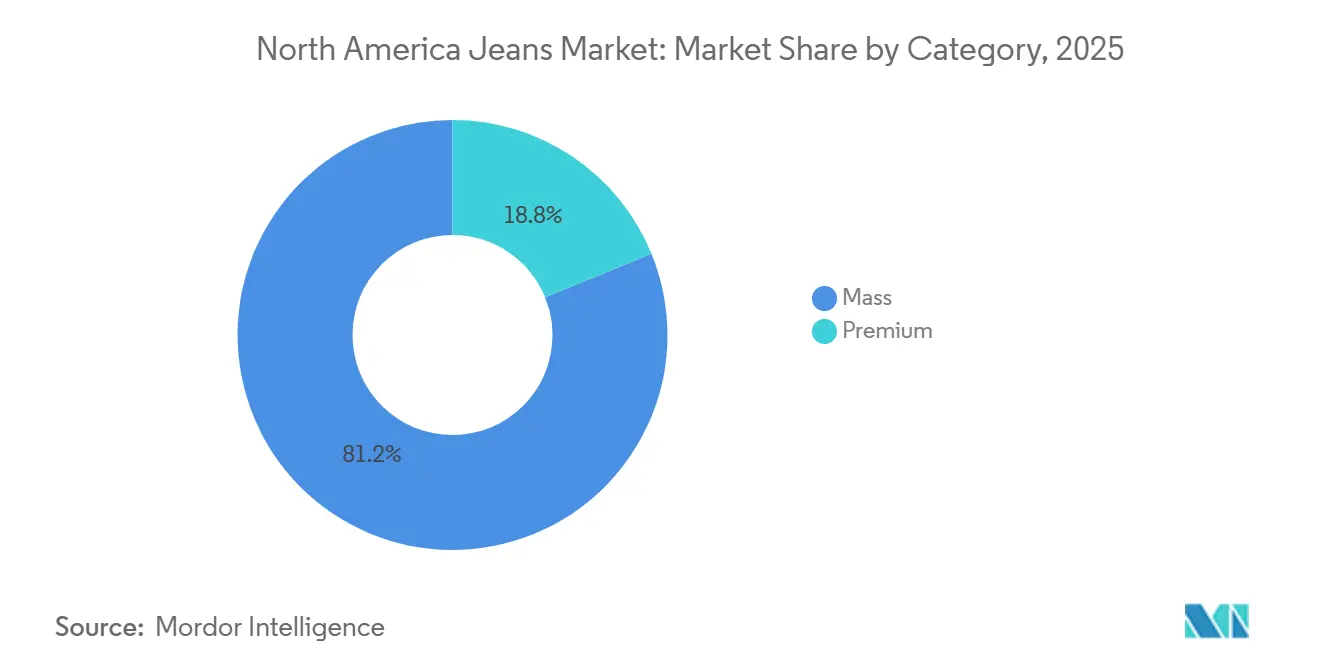

- Nach Kategorie hielten Massenmarktangebote im Jahr 2025 einen Anteil von 81,16 %, während das Premium-Segment für eine CAGR von 6,13 % bis 2031 positioniert ist.

- Nach Vertriebskanal entfiel auf den Online-Einzelhandel im Jahr 2025 ein Umsatzanteil von 40,11 %, der bis 2031 voraussichtlich mit einer CAGR von 5,85 % steigen wird.

- Nach Geografie entfielen auf die Vereinigten Staaten im Jahr 2025 79,62 % der regionalen Nachfrage, während Mexiko über den Prognosehorizont die schnellste CAGR von 5,58 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Jeans-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Modebewusste Gewebeinnovationen (Stretch, biobasierte Mischungen) | +0.8% | Vereinigte Staaten, Kanada, mit Übernahme in mexikanische Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Aufstieg zirkulärer Wiederverkaufs- und Verleihplattformen für Denim | +0.5% | Vereinigte Staaten (städtische Zentren), Kanada (Toronto, Vancouver) | Langfristig (≥ 4 Jahre) |

| Limitierte Prominenten-/Markenkooperationen | +0.6% | Vereinigte Staaten (primär), Kanada (sekundär), Mexiko (aufstrebend) | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Passformpersonalisierung und virtuelles Anprobieren | +0.7% | Vereinigte Staaten, Kanada, mit Technologieinfrastruktur konzentriert in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Arbeits-Freizeit-Dresscodes erweitern Denim-Anlässe | +0.9% | Vereinigte Staaten, Kanada (Casualisierung nach der Pandemie), Mexiko (Unternehmenssektoren in Monterrey, Mexiko-Stadt) | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für recycelte Baumwolle und saubere Farbstoffe | +0.4% | Kalifornien, Massachusetts (Vereinigte Staaten), mit Compliance-Einfluss auf Lieferanten in Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Modebewusste Gewebeinnovationen treiben Margenausweitung voran

Marken setzen zunehmend auf biobasierte Strecktechnologien und nachhaltige Fasermischungen, um das Wertversprechen von Denim neu zu definieren. Dieser Ansatz ermöglicht es ihnen, Premiumpreise zu erzielen und gleichzeitig Umweltauflagen einzuhalten. Qira, eine aus Mais gewonnene Streckfaser, fungiert beispielsweise als nachhaltiger Ersatz für erdölbasiertes Elasthan. Ebenso bietet COREVA eine plastikfreie Strecklösung. Diese Fortschritte werden von Marken in ihre Kollektionen integriert, die ihre Nachhaltigkeitsnachweise verbessern wollen, ohne den Komfort zu beeinträchtigen, der die Popularität von Stretch-Denim im vergangenen Jahrzehnt angetrieben hat. Darüber hinaus reduzieren Veredelungsinnovationen wie Ozonbehandlung, Laserdistressing und enzymatisches Bleichen den Wasserverbrauch pro Kleidungsstück im Vergleich zu herkömmlichen Steinwaschmethoden um bis zu 90 %. Jeanologia berichtete, dass im Jahr 2019 13 Millionen Kubikmeter Wasser in den Betrieben der Kunden eingespart wurden – eine Zahl, die gestiegen ist, da Marken zunehmendem Investorendruck hinsichtlich der Scope-3-Emissionen ausgesetzt sind. Die Schlussfolgerung ist klar: Gewebeinnovation hat sich von einer Nischenstrategie zu einer wettbewerblichen Notwendigkeit entwickelt. Einzelhändler priorisieren nun Lieferanten, die überprüfbare Dokumentation zur Rückverfolgbarkeit und Reduzierung der Umweltauswirkungen bereitstellen können, um die Einhaltung regulatorischer Standards sicherzustellen und die ESG-Kriterien institutioneller Investoren zu erfüllen.

Zirkuläre Wiederverkaufs- und Verleihplattformen verlängern Produktlebenszyklen

Denim wandelt sich von einem linearen Konsummodell hin zu einem Kreislaufwirtschaftsrahmen, wobei Wiederverkaufs- und Verleihmodelle über mehrere Eigentumszyklen hinweg Wert erschließen. Levi's SecondHand-Plattform, 2020 eingeführt und inzwischen in ganz Nordamerika ausgebaut, ermöglicht es Verbrauchern, gebrauchte Jeans gegen Ladenguthaben einzutauschen. Das Unternehmen überarbeitet diese Jeans und verkauft sie zu Preisen, die 30–50 % unter dem Neupreis liegen, was preissensible Verbraucher anspricht und gleichzeitig den Deponierungsabfall reduziert. Städtische Märkte verzeichnen ein Wachstum bei Verleihservices, insbesondere für Veranstaltungskleidung und Kapselgarderoben. Dieser Trend ist besonders bei Gen-Z-Verbrauchern ausgeprägt, die Zugang gegenüber Eigentum bevorzugen und Verleih als nachhaltige Wahl betrachten. Die Tragfähigkeit dieses Modells hängt von effizienter Rückwärtslogistik und Qualitätskontrollsystemen ab, die Bestände in großem Maßstab bewerten, reinigen und wieder auffüllen können. Diese Fähigkeiten verschaffen etablierten Akteuren mit bestehenden Vertriebsnetzen im Allgemeinen einen Vorteil gegenüber reinen Start-ups. Auch regulatorische Unterstützung entsteht: Californias SB 707, das 2026 in Kraft treten soll, verpflichtet Marken zur Finanzierung von Sammel- und Recyclingprogrammen am Ende der Produktlebensdauer, so die California Legislative Information[1]Quelle: California Legislative Information, "AB 405 und SB 707," leginfo.legislature.ca.gov. Diese Regulierung unterstützt nicht nur die Infrastruktur für zirkuläre Modelle, sondern hat auch das Potenzial, das Umsatzwachstum vom Verbrauch von Primärmaterialien zu entkoppeln und damit Wettbewerbsvorteile in einer ressourcenbeschränkten Zukunft neu zu definieren.

Limitierte Prominentenkooperationen verstärken die Markendifferenzierung

Prominenten- und Influencer-Partnerschaften fungieren als Nachfragegenerierungsmaschinen, die die Reichweite in sozialen Medien in messbare Verkaufsgeschwindigkeit umwandeln und es Marken ermöglichen, neue Ästhetiken mit geringerem Lagerrisiko zu testen. Beyoncés mehrteilige Zusammenarbeit mit Levi's, einschließlich des Starts von CÉCRED Kapitel Zwei im Januar 2025, nutzte ihre 300 Millionen Instagram-Follower, um den Traffic sowohl in physische als auch digitale Kanäle zu lenken, wobei Levi's im dritten Quartal 2024 einen Anstieg des Direktverbraucherumsatzes von 9 % im Jahresvergleich meldete. Wranglers Partnerschaft mit der Country-Künstlerin Lainey Wilson erschließt eine Zielgruppe – ländliche und vorstädtische Verbraucher im Alter von 25–54 Jahren –, die älter und markentreuer ist als die Küstenstadtmärkte, was es Kontoor ermöglichte, Wranglers Umsatzwachstum von 7 % im dritten Quartal 2024 aufrechtzuerhalten, selbst als Konkurrenzmarken, die auf Gen Z abzielen, Margendruck erlebten. Dolly Partons „Joleans”-Linie mit Good American und Lucky Brands Zusammenarbeit mit Influencerin Addison Rae veranschaulichen, wie Marken Partnerschaften nach Publikumspsychografien statt nach rohen Followerzahlen segmentieren. Die kurzfristigen Auswirkungen konzentrieren sich auf die Vereinigten Staaten, wo Prominentenkultur und Social-Commerce-Infrastruktur am weitesten entwickelt sind, aber das Modell breitet sich auf Kanada und Mexiko aus, da digitale Zahlungssysteme und Influencer-Ökosysteme reifen.

KI-gestützte Passformpersonalisierung reduziert Rückgabereibung

Virtuelle Anprobier- und KI-gestützte Passformempfehlungstools adressieren die höchsten Betriebskosten von Denim im E-Commerce: Rücksendequoten, die bei Online-Bekleidungskäufen 30 % übersteigen können. Der nordamerikanische Markt für virtuelle Anprobietechnologie erreichte im Jahr 2024 9,59 Milliarden USD und wird bis 2029 voraussichtlich mit einer CAGR von 26 % wachsen, wobei Bekleidung – und insbesondere Hosen, zu denen Jeans gehören – aufgrund der Passformvariabilität zwischen Marken und Körpertypen einen primären Anwendungsfall darstellt. Technologien wie 3D-Körperscanning, auf Rückgabedaten trainierte Algorithmen des maschinellen Lernens und Augmented-Reality-Überlagerungen werden in mobile Apps integriert, wobei Smartphones und Tablets aufgrund ihrer Allgegenwart und Kamerafähigkeiten den Großteil der virtuellen Anprobiesitzungen ausmachen. Die mittelfristigen Auswirkungen werden in den Vereinigten Staaten und Kanada am stärksten spürbar sein, wo die E-Commerce-Durchdringung am höchsten ist und Verbraucher die Bereitschaft gezeigt haben, digitale Einkaufswerkzeuge zu nutzen. Zollbedingte Lieferbeschränkungen bei 3D-Scanning-Hardware könnten die Einführung jedoch verlangsamen, wenn sich die Handelsstreitigkeiten verschärfen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Baumwollpreisvolatilität durch Klimaschocks | -0.6% | Vereinigte Staaten (Inlandsproduktion), Mexiko (Importabhängigkeit), Kanada (vollständig importabhängig) | Kurzfristig (≤ 2 Jahre) |

| Eskalation der Kosten für Wasserverbrauch und ESG-Compliance | -0.5% | Vereinigte Staaten (Fertigung in Kalifornien, Texas), Mexiko (wasserarme Regionen: Baja California, Coahuila) | Mittelfristig (2–4 Jahre) |

| Substitution durch Athleisure-Hosen | -0.7% | Vereinigte Staaten, Kanada (städtische Märkte, jüngere Bevölkerungsgruppen) | Mittelfristig (2–4 Jahre) |

| Zoll- und Handelsstreitigkeitsexposition bei importiertem Denim | -0.4% | Vereinigte Staaten (Importe aus Asien), Mexiko (Eingangsabgaben), Kanada (Wiederausfuhrbeschränkungen) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Baumwollpreisvolatilität komprimiert Herstellermargen

Instabilität der Rohstoffkosten erodiert die Rentabilität vertikal integrierter Produzenten und zwingt Marken dazu, zwischen der Absorption der Inputinflation oder der Weitergabe der Kosten an preissensible Verbraucher zu wählen. Die Prognosen des US-amerikanischen Landwirtschaftsministeriums für das Erntejahr 2025/26 projizieren eine US-Produktion von 14,5 Millionen Ballen bei Farmpreisen von 0,62 USD pro Pfund, gegenüber 0,58 USD im Vorjahr, was das Angebot für nordamerikanische Mühlen, die traditionell auf inländische Fasern angewiesen sind, verknappt[2]Quelle: US-amerikanisches Landwirtschaftsministerium, "Baumwollausblick 2025/26," usda.gov. Mexikos Textilsektor, der etwa 70 % seiner Baumwolle aus Importen bezieht, ist zusätzlich Währungsschwankungen und Frachtkosten-Volatilität ausgesetzt, wobei CANAINTEX für Januar bis November 2024 ein Handelsdefizit von 4,28 Milliarden USD meldete, da die Inputkosten das Exportumsatzwachstum übertrafen. Marken mit langfristigen Lieferverträgen und Futures-Absicherungsprogrammen – wie Levi's und VF Corporation – sind besser abgesichert als kleinere Akteure, die auf Spotmärkten operieren, was einen Wettbewerbsvorteil für Skalierung schafft. Die kurzfristigen Auswirkungen sind in den Vereinigten Staaten und Mexiko am akutesten, wo Inlandsproduktion bzw. Importabhängigkeit eine direkte Exposition gegenüber Preisschwankungen schaffen, während Kanadas vollständig importabhängiges Modell durch diversifizierte Beschaffung eine gewisse Pufferung bietet.

Wasserverbrauch-Compliance erhöht die Kapitalintensität

Regulatorische Mandate und Investorendruck zwingen Hersteller, in Wasserrecycling- und Aufbereitungsinfrastruktur zu investieren, was die Fixkostenbasis erhöht und kleinere Betreiber benachteiligt. Levi's Wasseraktionsstrategie 2030 zielt auf eine 50-prozentige Reduzierung des Wasserverbrauchs in der gesamten Lieferkette gegenüber den Basiswerten von 2018 ab, wobei bereits 27 % durch geschlossene Systeme erreicht wurden, die bis zu 100 % des Prozesswassers recyceln. Dennoch schätzen Textiltechniker, dass solche Systeme die Behandlungskosten im Vergleich zur konventionellen Veredelung verdrei- oder vervierfachen können. Hogan Lovells weist darauf hin, dass die Einhaltung der Corporate Sustainability Due Diligence Directive (CSDDD) Kaliforniens und verwandter Rahmenwerke Bußgelder von bis zu 5 % des Jahresumsatzes bei Nichteinhaltung nach sich ziehen kann, was präventive Investitionen anreizt, aber das Betriebskapital mittelgroßer Marken belastet. Die mittelfristigen Auswirkungen konzentrieren sich auf wasserarme Fertigungsregionen – das Central Valley Kaliforniens, Texas und Nordmexiko –, wo Kapitalverfügbarkeit und regulatorische Durchsetzung darüber entscheiden werden, welche Anlagen lebensfähig bleiben.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ/Passform: Slim Fit gewinnt Marktanteile, da Casualisierung maßgeschneiderte Ästhetik begünstigt

Zwischen 2026 und 2031 wird Slim-Fit-Denim voraussichtlich mit einer robusten CAGR von 7,28 % wachsen und damit den Gesamtmarkt übertreffen. Dieser Trend unterstreicht einen Wandel der Verbraucherpräferenzen hin zu Silhouetten, die Komfort nahtlos mit einem maßgeschneiderten Look verbinden, insbesondere in hybriden Arbeitsumgebungen. Im Jahr 2025 hielt Regular-Fit-Denim mit einem Marktanteil von 26,48 % die Führung, dank seiner breiten Attraktivität über verschiedene Altersgruppen und Körpertypen hinweg. Sein Wachstum verlangsamt sich jedoch, da jüngere Verbraucher zu bewussteren Stilen tendieren. Skinny-Fit-Denim, einst der unangefochtene Champion der 2010er Jahre, erlebt nun eine Wachstumsverlangsamung, da sich Modetrends von ultra-schlanken Looks abwenden. Dennoch genießt er weiterhin eine treue Anhängerschaft unter Frauen im Alter von 18–34 Jahren. Bootcut- und ausgestellte Stile erleben ein Comeback, getragen von der Y2K-inspirierten Mode, insbesondere unter Frauen.

Marken wie Good American und Madewell führen die Bewegung an und führen breitbeinige Silhouetten wieder ein, um sich in einem von Slim- und Skinny-Optionen dominierten Markt abzuheben. Die Kategorie „Sonstige”, die entspannte, Boyfriend- und Weitbein-Passformen umfasst, gewinnt an Zugkraft. Diese Designs sprechen Verbraucher an, die Komfort priorisieren, insbesondere angesichts postpandemischer Körperveränderungen und des Oversize-Modetrends. Eine Umfrage von Kontoor zeigt, dass 39 % der Befragten erwarten, Jeans im Büro zu tragen, was die sich wandelnden Passformpräferenzen unterstreicht, die durch den Bedarf an Vielseitigkeit zwischen professionellen und lässigen Umgebungen angetrieben werden. Der rasche Aufstieg von Slim-Fit-Denim unterstreicht seine doppelte Attraktivität: Er ist maßgeschneidert genug für Business-Casual-Büros und dennoch komfortabel für den ganzen Tag.

Nach Endverbraucher: Kinder-/Kindersegment beschleunigt sich durch Nachfrage von Millennial-Eltern

Angetrieben von Millennial- und Gen-Z-Eltern, die Langlebigkeit, ethische Beschaffung und Größeninklusion priorisieren, wird das Kinder-/Kindersegment voraussichtlich mit einer CAGR von 6,78 % von 2026 bis 2031 wachsen. Im Jahr 2025 hielten Frauen mit einem dominanten Anteil von 58,28 % am Endverbrauchermarkt die Führung – ein Beweis für ihren höheren Pro-Kopf-Denim-Besitz und die breitere Stilvielfalt, die verfügbar ist. Marken bedienen nun diverse Körpertypen und Modepräferenzen und bieten mehrere Passformen, Bundtiefen und Waschungen an. Während Herrenjeans etwa 35 % des Marktes ausmachen und ein langsameres Wachstum verzeichnen, profitieren sie von längeren Ersatzzyklen und Premiumpreisen. Marken wie AG Adriano Goldschmied und 7 For All Mankind erzielen Preise zwischen 200 und 300 USD pro Einheit. Die robuste Leistung des Kinder-/Kindersegments wird durch mehrere Faktoren gestützt: Millennials in vorstädtischen und stadtrandnahen Märkten verzeichnen steigende Geburtenraten, es gibt einen merklichen Anstieg der Haushaltsbudgetzuweisungen für Kinderbekleidung, und Marken wie Gap und H&M erweitern ihre Kinderjeans-Linien.

Diese Erweiterungen umfassen nun nachhaltige Stoffe und verstellbare Bünde, die die Lebensdauer des Kleidungsstücks verlängern. Statistics Canada hob einen Anstieg der Kinderbekleidungsverkäufe um 10,7 % im Jahresvergleich für November 2025 hervor, wobei sowohl die Jungen- als auch die Mädchenkategorien zweistelliges Wachstum verzeichneten[3]Quelle: Statistics Canada, "Einzelhandels-Warenumfrage November 2025," 150.statcan.gc.ca. Diese Daten unterstreichen ein beschleunigendes Momentum im Segment, anstatt einer Stagnation. Die strategische Schlussfolgerung für Marken ist klar: Durch Investitionen in Kinderjeans können sie Loyalität bei Eltern aufbauen und so den Weg für zukünftige Käufe für sich selbst ebnen und die Markenpräferenzen ihrer Kinder beim Übergang in Teenager- und Erwachsenenmärkte prägen.

Nach Kategorie: Premium-Segment übertrifft Massenmarkt durch Kooperations- und Nachhaltigkeitsprämien

Premium-Jeans werden voraussichtlich mit einer CAGR von 6,13 % während 2026–2031 wachsen und damit die Expansion des Massensegments von 5,21 % übertreffen, da Verbraucher für differenzierte Produkte aufsteigen, die Nachhaltigkeitsnachweise und kulturelle Relevanz signalisieren. Massenmarktangebote hielten im Jahr 2025 einen Kategorieanteil von 81,16 %, was die Dominanz wertorientierter Einzelhändler wie Walmart, Target und Old Navy widerspiegelt, die auf Preis und Bequemlichkeit statt auf Markengeschichten setzen. Die Beschleunigung des Premium-Segments wird durch limitierte Kooperationen angetrieben – wie Levi's x Beyoncé und Diesels Künstlerpartnerschaften –, die Social-Media-Engagement in Preissetzungsmacht umwandeln und es Marken ermöglichen, 150–300 USD pro Einheit gegenüber 40–80 USD für Massenäquivalente zu verlangen. Nachhaltigkeit fungiert als Premium-Rechtfertigung: Marken wie Everlane und Madewell vermarkten ihren Einsatz von Bio-Baumwolle, recycelten Fasern und transparenten Lieferketten, um Preisaufschläge von 30–50 % gegenüber konventionellem Denim zu rechtfertigen, wobei Verbraucher in städtischen Küstenmärkten die Bereitschaft zeigen, für Produkte zu zahlen, die mit ihren Umweltwerten übereinstimmen.

H&Ms Denim-United-Kollektion, die recycelte Baumwolle enthält und zu einem mittleren Premium-Preispunkt positioniert ist, veranschaulicht, wie Masseneinzelhändler versuchen, Premium-Nachfrage zu erschließen, ohne ihre kernwertorientierte Basis zu entfremden. Das langsamere Wachstum des Massensegments impliziert keinen Rückgang – seine Skalenvorteile und Vertriebsvorteile bleiben beachtlich –, aber das Momentum des Premium-Segments deutet darauf hin, dass Differenzierung durch Storytelling, Nachhaltigkeit und Knappheit zu einem tragfähigen Weg zur Margenausweitung in einer Kategorie wird, die historisch durch Kommoditisierung gekennzeichnet war.

Nach Vertriebskanal: Online-Einzelhandel behauptet Führung trotz E-Commerce-Gegenwind

Im Jahr 2025 erfassten Online-Einzelhandelskanäle einen Anteil von 40,11 % am Vertriebsmarkt. Prognosen deuten auf ein CAGR-Wachstum von 5,85 % von 2026 bis 2031 hin, was ihren Status als am schnellsten wachsenden Kanal festigt, auch wenn sich die E-Commerce-Wachstumsraten von ihren pandemischen Höchstständen abschwächen. Fachgeschäfte, die Mono-Marken-Boutiquen und denim-zentrierte Einzelhändler wie Buckle und Denim & Supply umfassen, verzeichnen möglicherweise eine Wachstumsverlangsamung. Sie bleiben jedoch für Premium-Marken unverzichtbar, da sie In-Store-Service und Passformexpertise nutzen, um ihre erhöhten Preispunkte zu validieren. Supermärkte und Hypermärkte, die etwa 15 % der Vertriebslandschaft ausmachen, verlieren an Boden. Verbraucher wenden sich zunehmend Online-Plattformen für routinemäßige Bekleidungskäufe zu, angezogen von der Verlockung einer breiteren Auswahl und der Bequemlichkeit der Heimlieferung. Andere Kanäle, wie Kaufhäuser und Discounter wie TJ Maxx, finden nach pandemiebedingten Rückgängen Stabilität. Dennoch kämpfen sie mit strukturellen Herausforderungen, die sich in Fußgängerfrequenzen zeigen, die unter den Benchmarks von 2019 verbleiben. Das Wachstum des Online-Einzelhandels wird durch Investitionen in virtuelle Anprobietechnologie gestützt, insbesondere in Nordamerika.

Daten von Statistics Canada hoben einen Anstieg der kanadischen Bekleidungseinzelhandelsverkäufe um 10,7 % im Jahresvergleich für November 2025 hervor. Sowohl Online- als auch stationäre Kanäle spielten eine Rolle, aber der E-Commerce-Anteil am gesamten Einzelhandelskuchen verzeichnete einen leichten Rückgang, von 6,1 % im Mai auf 5,9 % im Juni 2025. Dieser Trend unterstreicht die wachsende Bedeutung von Omnichannel-Strategien: Verbraucher recherchieren zunehmend online, bevor sie Käufe im Geschäft tätigen, und umgekehrt. Folglich ernten Marken, die digitale Entdeckung, virtuelle Anprobewerkzeuge und flexible Erfüllungsoptionen geschickt miteinander verweben, die Vertriebsvorteile und übertreffen diejenigen, die sich auf einen einzigen Kanal konzentrieren.

Geografische Analyse

Im Jahr 2025 entfielen auf die Vereinigten Staaten 79,62 % des regionalen Umsatzes. Hohe Pro-Kopf-Ausgaben für Bekleidung, eine starke Akzeptanz von Direktverbrauchermodellen und ein reiches Portfolio an Traditionsmarken positionieren die USA als Fundament des nordamerikanischen Denim-Jeans-Marktes. Obwohl das Wachstum aufgrund des zunehmenden Marktanteils von Athleisure bei Freizeitkleidung verlangsamt hat, haben Nachhaltigkeitsgesetzgebung und KI-gestützte Einkaufswerkzeuge die Relevanz von Denim aufrechterhalten. Nearshoring hat es US-amerikanischen Designern ermöglicht, Kapselkollektionen mit einer Vorlaufzeit von zehn Tagen auf den Markt zu bringen – deutlich schneller als die sechswöchige Verzögerung bei der Beschaffung aus Asien –, was ihre Wettbewerbsagilität verbessert.

Mexiko wird voraussichtlich die am schnellsten wachsende Region sein, mit einer CAGR von 5,58 % bis 2031. Nuevo León, Baja California und Querétaro ziehen Investitionen aufgrund des Decreto Nearshoring an, das einen sofortigen Abzug von 89 % auf neue Anlagegüter und einen Bonus von 25 % für die Arbeitnehmerausbildung vorsieht. Während CANAINTEX im Jahr 2024 ein Textildefizit von 4,28 Milliarden USD verzeichnete, haben unterstützende Politiken und USMCA-Zollvorteile Mexiko als wichtigen Montagestandort für US-amerikanische und kanadische Marken positioniert, anstatt als primären Nachfragetreiber.

Kanada trägt erheblich zum regionalen Umsatz bei. Im November 2025 stiegen die Bekleidungsverkäufe um 10,7 % im Jahresvergleich, wobei die Damenkategorien um 13,5 % zulegten. Hohe E-Commerce-Durchdringung und ein starker Verbraucherfokus auf ethische Beschaffung haben Initiativen wie Levi's SecondHand vorangetrieben. Die Abhängigkeit von Importen setzt Einzelhändler jedoch Frachtkosten-Schwankungen und den Auswirkungen der US-amerikanisch-chinesischen Zölle aus. Während Fernarbeit die Gesamtausgaben für Garderobe reduziert hat, haben entspannte Dresscodes die Nachfrage stabilisiert und die Fähigkeit des nordamerikanischen Jeans-Marktes demonstriert, zu gedeihen, wenn Marken die kanadischen Erwartungen an Transparenz erfüllen.

Wettbewerbslandschaft

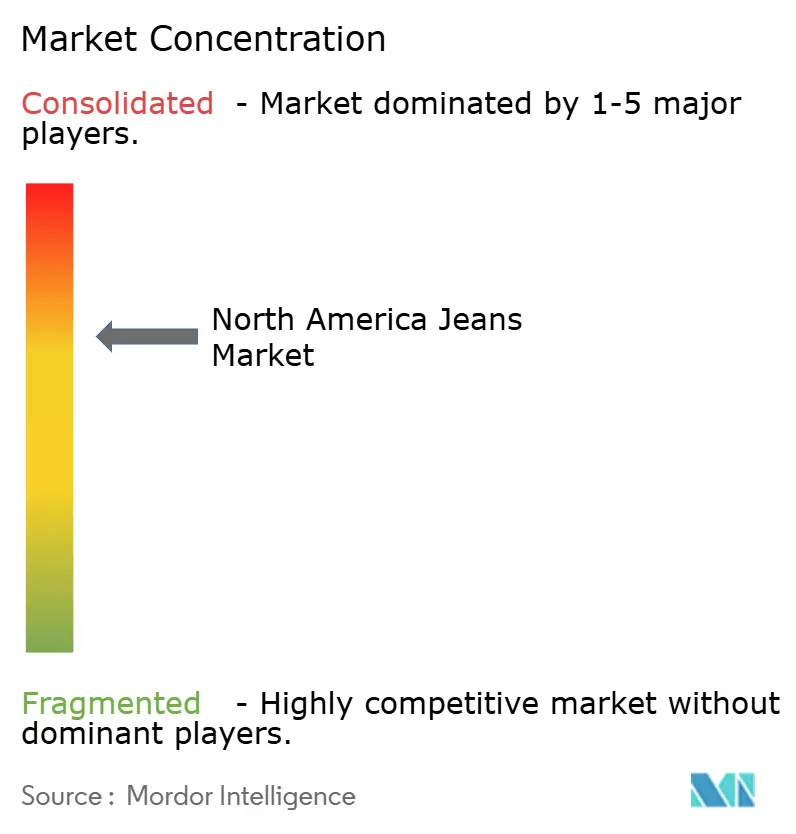

Die Marktkonzentration im nordamerikanischen Jeans-Sektor ist moderat. Levi Strauss, Kontoor Brands und PVH halten einen bedeutenden Anteil, doch ihre Dominanz wird durch den Aufstieg von Direktverbraucher-Neueinsteigern und Wiederverkaufsplattformen gemildert, was zu einem mittleren Konzentrationsgrad von 5 führt. Im dritten Quartal 2024 verzeichneten Levi's Direktkanäle einen Anstieg von 9 %, gestützt durch die CÉCRED-Zusammenarbeit. Wranglers Umsatz stieg um 7 %, dank strategischer Verbindungen mit Lainey Wilson. Umgekehrt verzeichnete Calvin Klein Denim von PVH einen Rückgang von 10 %, was unterstreicht, dass ein traditionsreiches Erbe nicht immer Wachstum bedeutet.

Technologie ist der entscheidende Differenzierungsfaktor. Walmarts Körperscanning-Tool überbrückt die Passformlücke, die traditionell von Spezialisten gehalten wurde. Unterdessen stellen SMXs molekulare Marker sicher, dass recycelter Inhalt die Abwasser-Compliance-Standards Kaliforniens für 2028 erfüllt. Marken, die den Ursprung ihrer Materialien authentifizieren können, werden USMCA-Vorteile erzielen und Mexikos Zölle auf asiatische Stoffe umgehen. Fast Retailing und Uniqlo gewinnen in US-amerikanischen Ballungsräumen an Boden und drängen hochwertige Basics, die eine Herausforderung für mittelständische Marken darstellen. Städtische Millennials tendieren zu Everlane und Bonobos, angezogen von deren Bekenntnis zur Transparenz.

Zirkuläre Geschäftsmodelle spalten die Marktanteile weiter auf. Levi's SecondHand-Initiative, zusammen mit aufkommenden Verleih-Start-ups, spricht sowohl preissensible als auch umweltbewusste Verbraucher an. Die Beherrschung der Aufbereitungslogistik und des app-zentrierten Merchandisings wird zunehmend unverzichtbar. Die Entwicklung der Branche in Nordamerika ist durch einen Wandel von traditionellen Skalenökonomien hin zu einem Fokus auf Agilität, regulatorische Compliance und datenzentrierte Personalisierung gekennzeichnet, was eine neue Ära des Wettbewerbsvorteils einläutet.

Marktführer der nordamerikanischen Jeans-Branche

Kontoor Brands, Inc.

The Gap Inc

PVH Corp.

American Eagle Outfitters Inc.

Levi Strauss & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Wrangler stellte seine ersten Damen-Reitjeans vor, verstärkt mit Dyneema, der stärksten Faser der Welt – 15-mal stärker als Stahl und leicht genug, um auf Wasser zu schwimmen –, erhältlich in den Stilen Skylar High Rise Relaxed und Rodeo High Rise Boot.

- August 2025: Levi Strauss & Co. debütierte mit

The Denim Cowboy

, dem abschließenden Kapitel seiner Levi's REIIMAGINE-Kampagne in Partnerschaft mit Beyoncé, mit Stücken wie dem Western Crystal '90s Shrunken Trucker und 501 Curve Jeans aus der BEYONCÉ x LEVI'S-Kollektion. - März 2025: Good American debütierte bei Macy's in 36 Filialen für Frühjahr 2025 und expandierte bis Herbst 2025 auf 79 Filialen, um seinen inklusiven Premium-Denim und Prêt-à-porter Millionen weiterer Kunden im ganzen Land zugänglich zu machen.

- März 2025: Levi's stellte seine Leinen- und Denim-Kollektion für Frühjahr/Sommer 2025 vor, die leichtes Leinen mit Stretch-Denim für verbesserte Atmungsaktivität verbindet. Das Sortiment umfasst Jeans, Shorts, Jumpsuits und Oberteile für Damen und Herren, alle in frischen saisonalen Waschungen.

Berichtsumfang des nordamerikanischen Jeans-Marktes

Jeans sind Hosen, die aus Denim- oder Dungaree-Stoff hergestellt werden.

Der Umfang des Berichts umfasst die Segmentierung nach Endverbraucher, Kategorie, Vertriebskanal und Geografie. Nach Endverbraucher ist der Markt in Männer, Frauen und Kinder segmentiert. Nach Kategorie ist der Markt in Massenmarkt und Premium segmentiert. Der Markt ist basierend auf dem Vertriebskanal in Fachgeschäfte, Supermärkte/Hypermärkte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie bietet die Studie wichtige Einblicke in die Vereinigten Staaten, Kanada, Mexiko und das übrige Nordamerika. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Regular Fit |

| Slim Fit |

| Skinny Fit |

| Bootcut |

| Ausgestellt |

| Sonstige |

| Männer |

| Frauen |

| Kinder |

| Massenmarkt |

| Premium |

| Fachgeschäfte |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Typ/Passform | Regular Fit |

| Slim Fit | |

| Skinny Fit | |

| Bootcut | |

| Ausgestellt | |

| Sonstige | |

| Nach Endverbraucher | Männer |

| Frauen | |

| Kinder | |

| Nach Kategorie | Massenmarkt |

| Premium | |

| Vertriebskanal | Fachgeschäfte |

| Supermärkte/Hypermärkte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der nordamerikanische Jeans-Markt bis 2031 erreichen?

Die Größe des nordamerikanischen Jeans-Marktes wird voraussichtlich bis 2031 38,62 Milliarden USD erreichen.

Welcher Passformstil wächst in der Region am schnellsten?

Slim-Fit-Jeans werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,28 % wachsen.

Warum übertrifft Mexikos Wachstum das der Vereinigten Staaten?

Nearshoring-Investitionen und USMCA-Zollvorteile unterstützen eine CAGR von 5,58 % für Mexiko bis 2031.

Welches Segment wird voraussichtlich die meisten neuen Kunden gewinnen?

Das Kinder-/Kindersegment wächst mit einer CAGR von 6,78 %, da Millennial-Eltern langlebigen, ethisch beschafften Denim kaufen.

Seite zuletzt aktualisiert am: