Größe und Marktanteil des nordamerikanischen grenzüberschreitenden Straßengüterverkehrsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

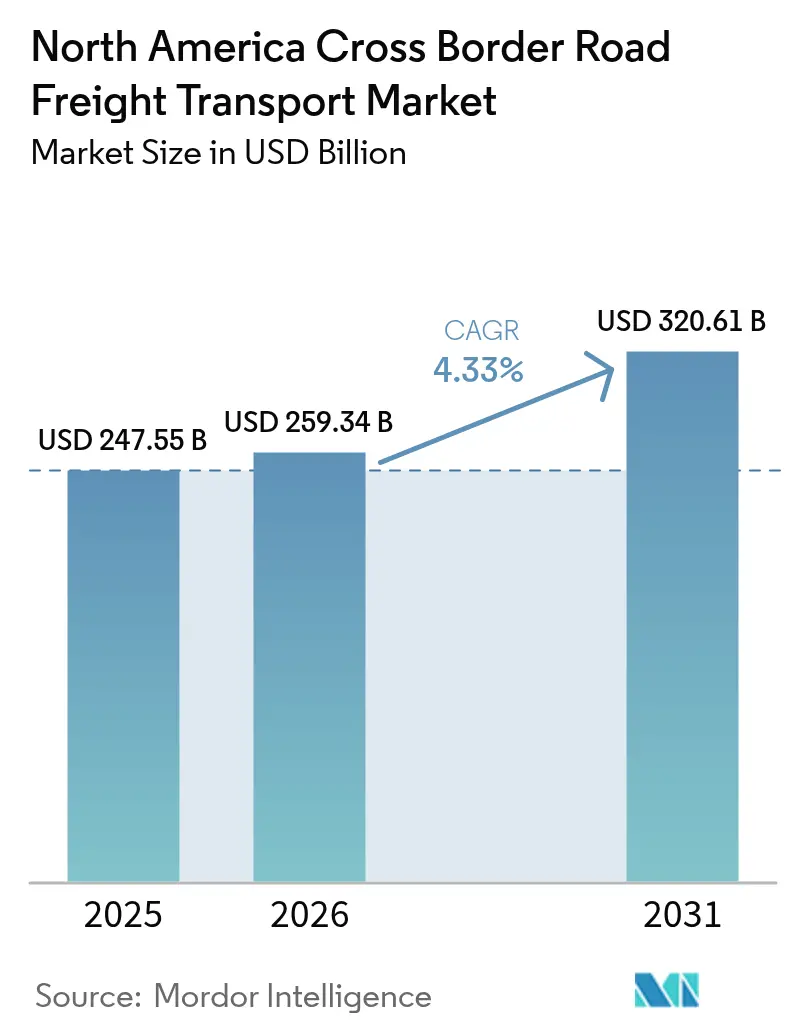

| Marktgröße im Basisjahr (2025) | 247.55 Milliarden US-Dollar |

| Marktgröße (2026) | 259.34 Milliarden US-Dollar |

| Marktgröße (2031) | 320.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.33% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen grenzüberschreitenden Straßengüterverkehrsmarktes von Mordor Intelligence

Die Größe des nordamerikanischen grenzüberschreitenden Straßengüterverkehrsmarktes soll von 247,55 Milliarden USD im Jahr 2025 auf 259,34 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 320,61 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,33 % über den Zeitraum 2026–2031 entspricht. Die zunehmende Handelsintegration im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) hält die täglichen LKW-Volumina auf einem hohen Niveau, während Technologieinvestitionen – von der automatisierten Zolldokumentation bis zur KI-gestützten Wartezeit-Vorhersage – Stunden von den Grenzabfertigungsfenstern abziehen und neue Kapazitäten erschließen. Das Nearshoring zeichnet Frachtkorridore neu, da Hersteller ihre Produktion von Asien nach Mexiko verlagern und traditionelle Seefrachttransporte in schnelle regionale LKW-Routen umwandeln. Die Eisenbahnkonsolidierung, verdeutlicht durch die Fusion von Canadian Pacific Kansas City (CPKC), schafft eingleisigen Wettbewerb, der Premium-Komplettladungsanbieter dazu zwingt, sich durch Geschwindigkeit, Transparenz und Sicherheit zu differenzieren. Gleichzeitig lösen Bundesanreize für die Batterieproduktion hochwertige, zeitkritische Ströme von Lithium-Ionen-Zellen und Kathodenmaterialien aus, die eine langfristige Nachfrage nach spezialisierter grenzüberschreitender LKW-Kapazität im nordamerikanischen grenzüberschreitenden Straßengüterverkehrsmarkt verankern.

Wichtigste Erkenntnisse des Berichts

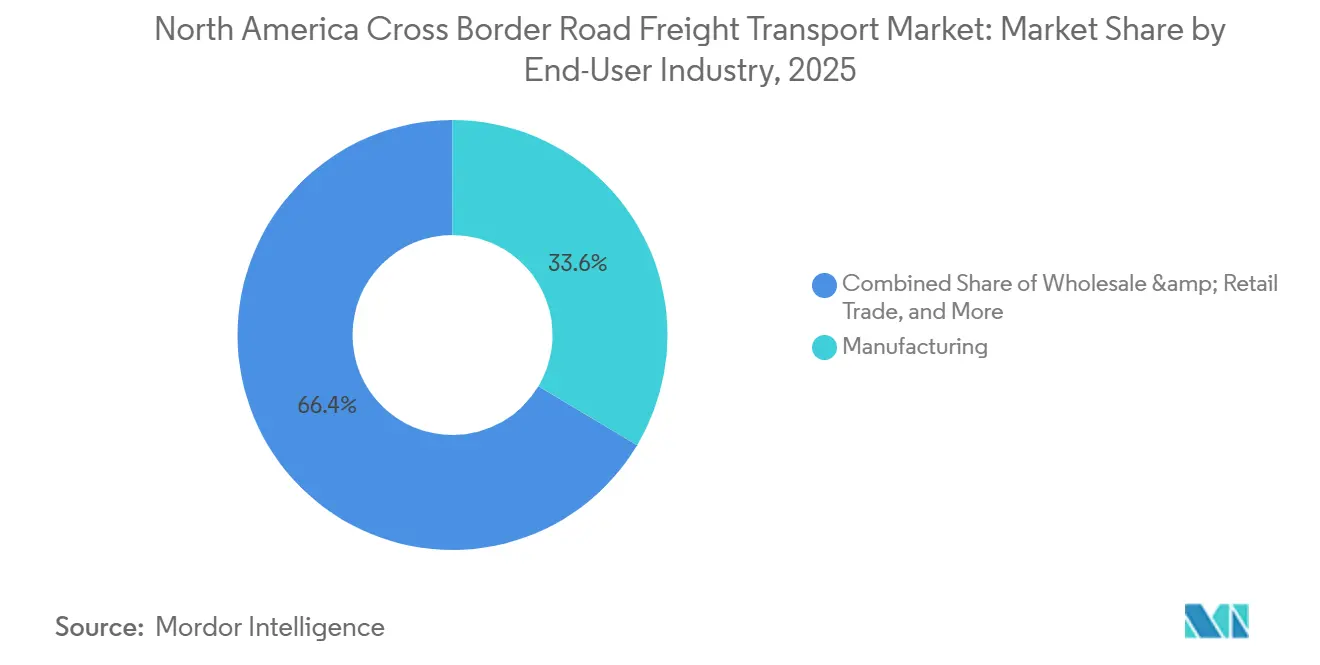

- Nach Endverbraucherbranche hielt die Fertigung im Jahr 2025 einen Marktanteil von 33,56 % am nordamerikanischen grenzüberschreitenden Straßengüterverkehrsmarkt, während der Groß- und Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 5,11 % wachsen wird.

- Nach Geografie entfielen auf die Vereinigten Staaten im Jahr 2025 86,72 % der Marktgröße des nordamerikanischen grenzüberschreitenden Straßengüterverkehrsmarktes, und Mexiko entwickelt sich bis 2031 mit einer CAGR von 5,78 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen grenzüberschreitenden Straßengüterverkehrsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| USMCA-De-minimis-Revision erhöht die Warenströme | +0.7% | E-Commerce-Korridore zwischen den Vereinigten Staaten und Mexiko | Kurzfristig (≤ 2 Jahre) |

| CPKC-Einstrecken-Eisenbahnwettbewerb | +0.6% | Fertigungsgürtel entlang der I-35 | Mittelfristig (2–4 Jahre) |

| KI-gestützte Vorhersage von Grenzwartezeiten | +0.5% | Grenzübergänge Laredo, El Paso, Detroit | Kurzfristig (≤ 2 Jahre) |

| Scope-3-Emissionsvorschriften | +0.4% | Unternehmensrouten in Kalifornien und im Nordosten | Mittelfristig (2–4 Jahre) |

| Intelligente Fahrgestelle und Anhänger-Telematik | +0.6% | Bidirektionale nordamerikanische Korridore | Mittelfristig (2–4 Jahre) |

| Elektrofahrzeug-Steuergutschriften gemäß dem Inflation Reduction Act | +0.5% | Batterie-Hubs in Mexiko und Montagewerke in den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

USMCA-De-minimis-Revision erhöht grenzüberschreitende Frachtströme

Die vorgeschlagene Harmonisierung der De-minimis-Schwellenwerte veranlasst Versender, Paketsendungen vor möglichen Regeländerungen zu beschleunigen, was die täglichen Grenzübertritte erhöht und Investitionen in adaptive Zollabfertigungssoftware antreibt, die Zollberechnungen in Echtzeit anpassen kann. E-Commerce-Händler teilen Bestellungen in mehrere Pakete unter 800 USD auf, um den zollfreien Status aufrechtzuerhalten, was die Transaktionszahlen erhöht und die Nachfrage nach flexibler Stückgutkapazität intensiviert. Der nordamerikanische grenzüberschreitende Straßengüterverkehrsmarkt verzeichnet als direkte Folge dieser defensiven Versandstrategie einen deutlichen Anstieg der Kleinsendungsvolumina[1]„USMCA-Umsetzung und De-minimis-Schwellenwerte,” Büro des Handelsbeauftragten der Vereinigten Staaten, ustr.gov .

CPKC-Einstrecken-Eisenbahnwettbewerb löst Neupositionierung im Premium-Komplettladungsbereich aus

Die Vollendung der CPKC-Fusion im Jahr 2024 schafft eine nahtlose trinationale Eisenbahnachse von British Columbia bis Veracruz. Versender testen die neue Bahnoption schnell für Getreide, Chemikalien und Automobilteile, was Premium-Komplettladungsanbieter dazu zwingt, auf Transitzeitgarantien, Kühlkettenkonformität und 24/7-Transparenz zu setzen. Die grenzüberschreitenden Spot-LKW-Tarife für Expressdienstleistungen stiegen 2024 um 8–12 %, da Spediteure ihre Flotten auf wertschöpfende Routen umpositionierten – eine Verschiebung, die den nordamerikanischen grenzüberschreitenden Straßengüterverkehrsmarkt im Jahr 2026 weiterhin neu gestaltet[2]„Analyse der Eisenbahnfusion und Wettbewerbsauswirkungen,” Surface Transportation Board, stb.gov.

KI-gestützte Vorhersage von Grenzwartezeiten optimiert die Planung

Machine-Learning-Systeme, die historische Daten des Zoll- und Grenzschutzes (CBP) mit Live-Verkehrs- und Personalfeeds kombinieren, sagen Grenzverweilzeiten mit bis zu 90 % Genauigkeit voraus und ermöglichen es Disponenten, Abfahrten für die verkehrsärmsten Zeitfenster zu planen. Frühe Anwender berichten von 12–15 % Verbesserungen bei der Anlagenauslastung sowie 18–22 % Reduzierungen der Gesamttransitzeit auf den stark frequentierten Korridoren Laredo und Detroit, was die Kapazität in anderen Wochentag-Zeitfenstern verknappt und neue Leistungsstandards setzt, die nachhinkende Flotten erfüllen müssen.

Scope-3-Emissionsvorschriften fördern die Routenkonsolidierung

Obligatorische SEC-Klimaoffenlegungen veranlassen Fortune-500-Versender, Transportemissionen zu quantifizieren und Leerfahrten zu eliminieren. Spediteure, die kompatible nord- und südwärts gerichtete Ladungen kombinieren können, gewinnen an Bedeutung und nutzen konsolidierte Frachtbriefe, um die gefahrenen Fahrzeugkilometer in Pilotprogrammen um bis zu 11 % zu reduzieren. Emissionsdashboards werden zum Standard in Ausschreibungen und machen die Nachhaltigkeitsleistung zu einem entscheidenden Angebotskriterium im gesamten nordamerikanischen grenzüberschreitenden Straßengüterverkehrsmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Grenzschließungen durch Extremwetter | -0.7% | Nördliche Grenzübergänge und Wintersturmkorridore | Kurzfristig (≤ 2 Jahre) |

| Mangel an Lagerflächen in Grenznähe | -0.5% | Laredo, El Paso, Detroit | Mittelfristig (2–4 Jahre) |

| Divergierende staatliche Nullemissionsvorschriften | -0.4% | Kalifornien, New York, Oregon, Washington | Langfristig (≥ 4 Jahre) |

| Steigende Versicherungsprämien für Frachtdiebstahl | -0.6% | Hochdiebstahl-Korridore I-35 und I-10 | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Grenzschließungen durch Extremwetter beeinträchtigen die Korridorzuverlässigkeit

Extremes Wetter erzwingt periodische Schließungen an wichtigen Brücken wie der Ambassador Bridge und der Peace Bridge, was Just-in-time-Werke zum Stillstand bringt, sobald die Pufferbestände erschöpft sind[3]„Extremwetterereignisse und Grenzauswirkungen,” Nationaler Wetterdienst, weather.gov. Allein in der Wintersaison 2024 überstiegen die kumulierten Schließungen 84 Stunden, was Notfall-Luftfrachtlieferungen zu Kostenmultiplikatoren des 8- bis 10-fachen der LKW-Tarife auslöste und die Gesamteffizienz des nordamerikanischen grenzüberschreitenden Straßengüterverkehrsmarktes beeinträchtigte.

Mangel an Lagerflächen in Grenznähe erhöht die Verweilzeit

Die Leerstandsquoten in der Nähe von Laredo sanken 2024 auf 2,3 %, was die Mieten um 45–60 % in die Höhe trieb und die LKW-Verweilzeit verlängerte, da Fracht auf knappe Laderampen wartet. Spediteure mit eigenen oder kontrollierten Grenzanlagen kommen besser zurecht, während kleinere Betreiber mit höheren Verzögerungen und Kosten konfrontiert sind. Zusätzliche Zubringerfahrten von 50–80 Meilen erhöhen die Kosten und verstopfen Zufahrtsstraßen – eine strukturelle Herausforderung, die voraussichtlich bis 2028 anhalten wird, sofern keine beschleunigte Genehmigungserteilung neue Kapazitäten erschließt[4]„Lagerkapazität und Mietpreise,” US-Amt für Arbeitsstatistik, bls.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Fertigungsintegration treibt grenzüberschreitende Komplexität voran

Das Fertigungssegment hielt im Jahr 2025 einen Marktanteil von 33,56 % am nordamerikanischen grenzüberschreitenden Straßengüterverkehrsmarkt, gestützt durch eng synchronisierte Automobil- und Elektroniklieferketten, die Komponenten mehrfach vor der Endmontage über Grenzen transportieren. Die Abhängigkeit des Segments von Just-in-time-Beständen setzt es minutengenauen Verzögerungen aus, was Spediteure dazu veranlasst, Zollvorabfertigungstools und gebundene Shuttle-Dienste einzusetzen, die die Produktionsverfügbarkeit sichern. Verbesserte Grenzinfrastruktur in Verbindung mit KI-gestützter Wartezeit-Prognose soll ein mittleres einstelliges Wachstum aufrechterhalten, da Erstausrüster die mexikanische Kapazität für die Fahrzeugelektrifizierung ausbauen.

Der Groß- und Einzelhandel expandiert bis 2031 mit einer CAGR von 5,11 %, angetrieben durch E-Commerce-Marktplätze, die Paketsendungen regionsweit versenden. Sendungsaufteilungsstrategien, die auf aktuelle De-minimis-Schwellenwerte ausgerichtet sind, erzeugen dichte Volumina leichter Sendungen, die assetarme Konsolidierungsspezialisten begünstigen. Da Omnichannel-Einzelhändler Mikro-Fulfillment-Center in der Nähe beider Hauptgrenzen errichten, soll die Marktgröße des nordamerikanischen grenzüberschreitenden Straßengüterverkehrsmarktes für Einzelhandelsverteilungsnetze stetig steigen, insbesondere für Mehrwertdienste wie Retourenmanagement und letzte-Meile-Umsortierung.

Geografische Analyse

Die Vereinigten Staaten dominieren die regionalen Ströme mit einem Marktanteil von 86,72 % im Jahr 2025, verarbeiten jährlich mehr als 5,2 Millionen gewerbliche LKW-Grenzübertritte und wickeln allein durch Laredo im Jahr 2024 einen Handelswert von 288 Milliarden USD ab. Bundesausgaben für Infrastruktur leiten 15 Milliarden USD zur Modernisierung der CBP-Einrichtungen, zur Einführung nicht-invasiver Inspektionstechnologie und zur Erweiterung von Anschlussautobahnen um – ein Maßnahmenpaket, das bis 2028 messbare Kapazitätsgewinne verspricht. Eine robuste Inlandsnachfrage, tiefe Drittanbieter-Logistik-Ökosysteme und weit verbreitete C-TPAT-Sicherheitszertifizierungen stärken die Stellung der Vereinigten Staaten im nordamerikanischen grenzüberschreitenden Straßengüterverkehrsmarkt.

Mexikos Netzwerk verzeichnet mit einer CAGR von 5,78 % die schnellste Expansion, da Erstausrüster die Batterie-, Elektronik- und Konsumgüterproduktion für die US-Märkte hochfahren. Digitale Zollvorschriften verbessern die Transparenz und verkürzen die Bearbeitungszeiten, doch chronische Lagerflächenengpässe in Grenznähe und periodische Sicherheitsvorfälle erfordern weiterhin Investitionen der Spediteure in Hofeinzäunung, Überwachung und gebundene Terminals. Die Pro-Nearshoring-Agenda der Regierung sieht Mautstraßenverlängerungen und Kühlkettenfinanzierungen vor, die die Wachstumskorridore entlang Monterrey–Nuevo Laredo und Querétaro–El Paso stärken werden.

Kanada trägt stabile Volumina bei, die mit Holz, Getreide und Automobilteilen verbunden sind, doch winterliche Widrigkeiten stellen die Dienstleistungszuverlässigkeit vor Herausforderungen. Die CPKC-Eisenbahnlinie bietet eine kosteneffiziente Alternative für sperrige südwärts gerichtete Güter; dennoch behalten Premium-LKW-Dienste für zeitkritische Teile und verderbliche Waren ihren Marktanteil. Geplante Brückenerneuerungen am Übergang Windsor–Detroit und infrastrukturelle Härtungsmaßnahmen gegen Seeneffekt-Schnee sollen die kanadische Wettbewerbsfähigkeit im nordamerikanischen grenzüberschreitenden Straßengüterverkehrsmarkt bis 2031 erhalten.

Wettbewerbslandschaft

Die Marktkonzentration ist fragmentiert, wobei die fünf größten Spediteure und Makler schätzungsweise einen leicht bedeutenden Anteil am regionalen Umsatz kontrollieren. Technologieführerschaft bestimmt das Wettbewerbstempo, da Flotten KI-gestützte Planung, automatisierte Vermittlung und lückenlose Sendungsverfolgung integrieren, um den Transparenzanforderungen der Versender zu entsprechen. Grenzüberschreitende Spezialisten differenzieren sich durch integrierte Zollabfertigungsabteilungen, zweisprachige Fahrerpools und sichere Hofnetzwerke, die Frachtdiebstahl abschrecken – eine wachsende Bedrohung seit 2024.

Strategische Fusionen setzen sich fort, exemplarisch durch DSVs Übernahme von DB Schenker für 16,3 Milliarden USD, die die trinationale Vermittlungs- und Lagerkapazität sofort skalierte. TFI Internationals Kauf von Daseke stärkte das Schwerlast- und Flachwagen-Angebot entlang der Baukorridore zwischen den Vereinigten Staaten und Kanada, während C.H. Robinsons Eröffnung eines gebundenen Lagers im Jahr 2025 den Schwenk hin zu kombinierter Konsolidierung, Zollabfertigung und Zustellung auf der letzten Meile unterstreicht.

Chancenfelder konzentrieren sich auf die Logistik für Elektrofahrzeugbatterien, grenzüberschreifendes Retourenmanagement für Mode-E-Commerce und temperaturkontrollierte Pharmalieferungen, die GDP-konforme Überwachung erfordern. Pilotprojekte mit autonomen LKW an ausgewählten Grenzübergängen deuten auf langfristige Disruption hin, doch regulatorische Harmonisierung und Infrastrukturinvestitionen bleiben Voraussetzungen, bevor selbstfahrende Fahrzeuge die Wettbewerbsordnung im nordamerikanischen grenzüberschreitenden Straßengüterverkehrsmarkt wesentlich verändern können.

Branchenführer im nordamerikanischen grenzüberschreitenden Straßengüterverkehr

United Parcel Service of America, Inc. (UPS)

C.H. Robinson Worldwide, Inc.

Landstar System, Inc.

Schneider National, Inc.

Knight-Swift Transportation Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: C.H. Robinson stellte einen gebündelten Dienst vor, der Frachtkonsolidierung in Mexiko, gebundene Lagerung und KI-optimierte Lieferung in den Vereinigten Staaten zusammenführt und die Versenderkosten um bis zu 40 % senkt.

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (16,3 Milliarden USD) ab und bildete damit das weltweit größte Logistikunternehmen mit erweiterter trinationaler Vermittlungs- und Zubringerkapazität.

- Januar 2025: UPS fügte UPS Ground Saver® und UPS® Ground mit Frachtpreisgestaltung hinzu und bietet wirtschaftliche Optionen für kleine und schwere Pakete, die in sein intelligentes Logistiknetzwerk integriert sind.

- April 2024: TFI International kaufte Daseke für 1,1 Milliarden USD und baute damit Flachwagen- und Schwerlastkompetenz auf den Routen zwischen den Vereinigten Staaten und Kanada aus.

Berichtsumfang des nordamerikanischen grenzüberschreitenden Straßengüterverkehrsmarktes

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Übriges Nordamerika |

| Nach Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Fertigung | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Land | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der LFF-Branchenakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Dabei spielen Logistikdienstleister (LSPs) entlang der Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Distributoren und Verbrauchern. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Baubranchenakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstung sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Containerisierter Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Komplettladungsdienste (Full-Truck-Load, FTL). Der FTL-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Waren eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Massentransport per LKW umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-LKW-Dienste umfassen, (v) Waren umfassen, die temperaturkontrollierten oder nicht temperaturkontrollierten Transport erfordern, (vi) den Transport von Flüssigkeiten in Tankfahrzeugen umfassen, (vii) den Transport von Abfällen per LKW beinhalten und (viii) den Transport gefährlicher Güter per LKW beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment sonstige Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Exporttrends und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Region (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für den Transport von Schüttflüssigkeiten, die häufig in der Extraktions-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgütern (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmittelgerechten Schüttflüssigkeiten (wie Milch oder Saft), (v) Kautschuk und (vi) agrochemischen Produkten sowie weiteren. Diese Güter werden in der Regel per Tankfahrzeug transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern (LSPs) führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Komplettladungs-Straßengüterverkehr (Full-Truck-Load, FTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Komplettladungsdienste (Full-Truck-Load, FTL). Der FTL-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Waren eines einzigen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) den Massentransport per LKW umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-LKW-Dienste umfassen, (v) Waren umfassen, die temperaturkontrollierten oder nicht temperaturkontrollierten Transport erfordern, (vi) den Transport von Flüssigkeiten in Tankfahrzeugen umfassen, (vii) den Transport von Abfällen per LKW beinhalten und (viii) den Transport gefährlicher Güter per LKW beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment sonstige Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Region (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen wichtigsten Beitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Region (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinfation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Region (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Marktteilnehmer (Logistikdienstleister, LSPs) wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Stückgut-Straßengüterverkehr (Less-than-Truck-Load, LTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Stückgutdienste (Less-than-Truck-Load, LTL). Der LTL-Straßengüterverkehr ist durch mehrere Sendungen gekennzeichnet, die auf einem einzigen LKW für mehrere Lieferungen innerhalb eines Netzwerks zusammengefasst werden. Er umfasst Betriebe, die (i) hauptsächlich mit dem allgemeinen und spezialisierten Gütertransport von Stückgutladungen befasst sind, (ii) durch den Einsatz von Umschlagterminals zur Konsolidierung von Sendungen, in der Regel von mehreren Versendern, auf einem einzigen LKW für den Transport zwischen einem Ladesammelbahnhof und einem Entladebahnhof gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, und (iv) Stückgutcontainertransporte (LCL)/Sammelladungstransporte im Falle von LKW-Diensten umfassen. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Fernverkehr und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment sonstige Dienstleistungen des Fracht- und Logistikmarktes enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Region (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste LKW-Lieferanten - Der Marktanteil von LKW-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der LKW-Typen, LKW-Preise, lokale Produktion, Durchdringung von LKW-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome LKW), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des LKW-Verkaufsvolumens für führende LKW-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsindustrieakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden für die Just-in-time-Fertigung.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Versandentfernung, Anforderungen an die Temperaturkontrolle, Art der Waren, internationaler Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massensendungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Versandentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung des nach Transportmodus beförderten Frachtaufkommens (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Extraktionsindustrieakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LSPs) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungsbranche (BFSI), der Immobilienwirtschaft, der Bildungsdienstleistungen, des Gesundheitswesens und der professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche F&E-Dienstleistungen) für Straßengüterverkehrsdienstleistungen. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen), um nur einige zu nennen.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinfation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Trends bei der Straßengüterverkehrspreisgestaltung - Die Frachtpreisgestaltung nach Transportmodus (USD/Tonnen-km) über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage im Straßengüterverkehrsmarkt und damit die Marktgröße des Straßengüterverkehrs verwendet.

- Trends beim Straßengüterverkehrsaufkommen - Das Frachtaufkommen (Gewicht der Waren in Tonnen), das nach Transportmodus über den Überprüfungszeitraum abgewickelt wurde, wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und der Frachtpreisgestaltung (USD/Tonnen-km) zur Bewertung der Marktgröße des Güterverkehrs verwendet.

- Straßengüterverkehr - Die Beauftragung eines Straßengüterverkehrs-Logistikdienstleisters (LSP) oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern bildet den Straßengüterverkehrsmarkt. Der Studienumfang umfasst (i) den von in den Meldeländern registrierten Spediteuren gemeldeten Gütertransport auf der Straße, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-LKW oder Sattelzüge), (iv) Komplettladungs- (FTL) oder Stückguttransporte (LTL), (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturkontrollierten oder nicht temperaturkontrollierten Transport, (vii) Nah- oder Fernverkehr (Over-the-Road, OTR), (viii) den Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) andere spezialisierte Frachttransporte (Gefahrgüter, Übergröße) und (x) ausgelagerte Erstzustellungs-/Mittelstrecken-/Letzte-Meile-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden. Der Umfang umfasst nicht (i) den von in anderen Ländern registrierten Spediteuren durchgeführten Transport, (ii) den Markt für Letzte-Meile-Essenslieferungen, (iii) den Lebensmittelliefermarkt und (iv) den über das Straßennetz durchgeführten/gemeldeten Transport durch Kurier-, Express- und Paketdienstleister (KEP).

- Straßenlänge - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Straßenlänge, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Fernstraßen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den straßengüterverkehrsmarktspezifischen Umsatz, den das Unternehmen über das Basisjahr der Studie in der untersuchten Region (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtigste Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit knappen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Nahverkehrs-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für den lokalen LKW-Transport (weniger als 100 Meilen). Es umfasst den Straßentransport von Gütern (i) innerhalb eines einzigen Verwaltungsgebiets und seines Hinterlandes, (ii) mit kleineren LKW und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Erstzustellungs-/Letzte-Meile-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarktes und damit der Marktgröße des Straßengüterverkehrs. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung in Verbindung mit steigenden verfügbaren Einkommen haben zu einem phänomenalen Wachstum des E-Commerce-Marktes weltweit geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Region (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (GVA), die Aufschlüsselung der GVA in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Flottengröße nach Fahrzeugtyp - Der Marktanteil von LKW-Typen wird durch Faktoren wie geografische Präferenzen, wichtigste Endverbraucherbranchen, LKW-Preise, lokale Produktion, Durchdringung von LKW-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Disruption (wie Elektrofahrzeuge, Digitalisierung, autonome LKW) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des LKW-Bestands nach LKW-Typ, Marktdisruptoren, LKW-Fertigungsinvestitionen, LKW-Spezifikationen, LKW-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Straßengüterverkehr - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines LKW-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle vorgenommen werden müssen, und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten im Straßengüterverkehr und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Region (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung und Einlagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßentransport mit einem in einem Land zugelassenen Kraftfahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder Produktionswerk direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimaler bis keiner Handhabungs- oder Lagerzeit. Cross-Docking findet in einem Verteilungs-Docking-Terminal statt, das in der Regel aus LKW und Ladetoren auf zwei (eingehenden und ausgehenden) Seiten mit minimalem Lagerraum besteht. Der Name „Cross-Docking” erklärt den Prozess des Empfangens von Produkten über ein eingehendes Ladetor und deren anschließende Überführung über das Ladetor zum ausgehenden Transportladetor. |

| Dreiländerhandel | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Be-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Gefahrgüter | Die Klassen von Gefahrgütern, die auf der Straße befördert werden, sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – Stoffe, die zur Selbstentzündung neigen; Stoffe, die bei Kontakt mit Wasser entzündbare Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe, Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Zubringertransport | Ein Zubringertransport ist eine Form des LKW-Dienstleistungsverkehrs, der die verschiedenen Transportmodi (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Waren von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernverkehrsprozess. Zubringer-LKW transportieren Fracht zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerplätzen, Auftragserfüllungslagern und Rangierbahnhöfen. In der Regel transportiert der Zubringertransport Waren nur über kurze Entfernungen und ist nur in einem Ballungsraum tätig. Er erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt er eine wichtige Rolle im Fernverkehr, da er die Waren zur Fracht und umgekehrt bringt. Er macht den intermodalen Transport wesentlich effizienter und ermöglicht den nahtlosen Transfer von Waren zum Endkunden. |

| Trockenkoffer-Auflieger | Ein Trockenkoffer-Auflieger ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockenkoffer-Auflieger sind für den Transport von palettierten, verpackten oder losen Gütern konzipiert, sind nicht temperaturkontrolliert (im Gegensatz zu gekühlten „Reefer”-Einheiten) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Flachwagen-Aufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum oder den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum oder den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Flachwagen-LKW | Ein Flachwagen-LKW ist eine Art LKW mit starrem Design. Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Waren. Der Flachwagen-LKW wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des LKW dürfen die damit transportierten Waren nicht regenempfindlich sein. Funktional ist der Flachwagen-LKW mit einem Flachwagen-Auflieger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Waren in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Angebotsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Waren im Meldeländer (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Waren im Meldeland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Übergröße-Fracht | Übergröße-Fracht (Out of Gauge, OOG) ist jede Fracht, die nicht in sechsseitige Schiffscontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lose Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das bedeutet eine Länge über 12,05 Meter – eine Breite über 2,33 Meter – oder eine Höhe über 2,59 Meter. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Waren erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Waren, die einen LKW nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Stückgutsendung (LTL). Außerdem kann die Sendung einen LKW nicht vollständig belegen, d. h. ihre Kapazität ist wesentlich geringer als eine Komplettladungssendung (FTL). |

| Befestigte Straße | Mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigte Straße. |

| Rückwärtslogistik | Die Rückwärtslogistik umfasst den Sektor der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückfließt oder sich „rückwärts” durch die Lieferkette bewegt. |

| Straßengüterverkehrsdienstleistung | Die Beauftragung einer Spedition für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inlandsverkehr) oder grenzüberschreitend (international) bildet den Straßengüterverkehrsmarkt. Der Dienst kann als Komplettladung oder Stückgut, containerisiert oder nicht containerisiert, temperaturkontrolliert oder nicht temperaturkontrolliert, als Nah- oder Fernverkehr erbracht werden. |

| Curtainsider-Fahrzeug | Curtainsider und Tautliner werden als Gattungsbezeichnungen für Fahrzeuge/Auflieger mit Schiebeplane verwendet. Die Planen sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Planen für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem LKW-Bett befestigt, die das LKW-Bett und die Plane entlang beider Seiten verbinden. Winden an beiden Enden der Plane spannen diese, daher der Name „Tautliner”. Dies verhindert, dass die Plane im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Gewerblicher Gütertransport | Die entgeltliche Beförderung von Gütern. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert über den gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen