Nordamerika Kosmezeutil Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 20.02 Milliarden US-Dollar |

| Marktgröße (2026) | 21.17 Milliarden US-Dollar |

| Marktgröße (2031) | 27.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Kosmezeutil Marktanalyse von Mordor Intelligence

Marktübersicht

Die Größe des nordamerikanischen Kosmezeutil Marktes wurde im Jahr 2025 auf USD 20,02 Milliarden geschätzt und soll von USD 21,17 Milliarden im Jahr 2026 auf USD 27,99 Milliarden bis 2031 wachsen, bei einem CAGR von 5,74 % während des Prognosezeitraums (2026–2031). Dieses Marktsegment verbindet pharmazeutische Wirksamkeit mit kosmetischen Anwendungen durch fortschrittliche bioaktive Inhaltsstoffe und Formulierungstechnologien, um die Verbraucherbedürfnisse in den Vereinigten Staaten, Kanada und Mexiko zu erfüllen. Die Marktexpansion ist in erster Linie auf die zunehmende Verbraucherpräferenz für klinisch validierte Produkte zurückzuführen, die auf altersbedingte Beschwerden abzielen und dabei die Einhaltung regulatorischer Sicherheitsprotokolle gewährleisten. Weitere wichtige Faktoren, die die Marktexpansion vorantreiben, sind der Modernization of Cosmetics Regulation Act (MoCRA) der FDA, der die Compliance-Anforderungen der Branche gestärkt und Unternehmen mit etablierten Qualitätsmanagementsystemen begünstigt hat.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 55,92 % des nordamerikanischen Kosmezeutil Marktanteils auf Hautpflege; Lippenpflege wird bis 2031 den schnellsten CAGR von 8,31 % verzeichnen.

- Nach Kategorie hielten konventionelle Produkte im Jahr 2025 einen Umsatzanteil von 71,65 %, während natürliche/biologische Linien auf einen CAGR von 7,78 % bis 2031 zusteuern.

- Nach Endverbraucher dominierten Frauen im Jahr 2025 mit 69,72 % der nordamerikanischen Kosmezeutil Marktgröße; das männliche Segment wächst mit einem CAGR von 7,05 %.

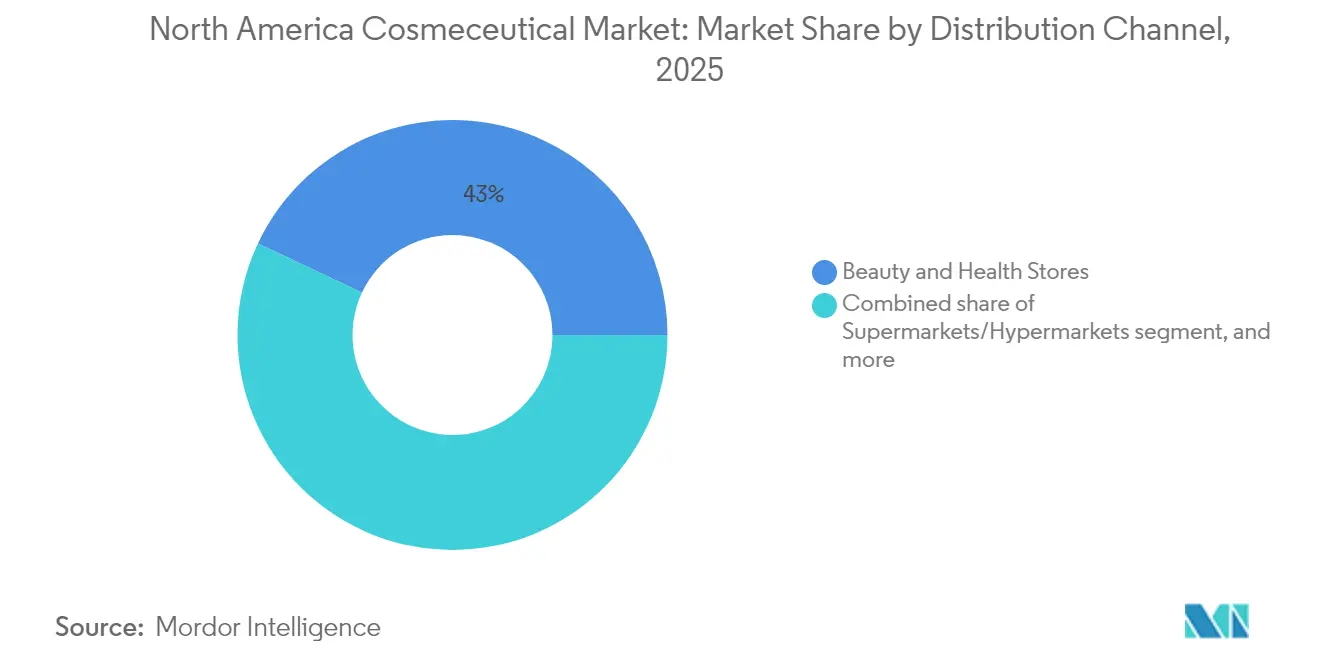

- Nach Vertriebskanal führten Schönheits- und Gesundheitsgeschäfte im Jahr 2025 mit einem Umsatzanteil von 43,01 %, während der Online-Einzelhandel mit einem CAGR von 7,08 % wächst.

- Nach Geografie dominierten die Vereinigten Staaten im Jahr 2025 mit einem Marktanteil von 82,55 %; Mexiko wird bis 2031 einen CAGR von 7,36 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Kosmezeutil Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Anti-Aging- und Hautregenrationslösungen auf globalen Märkten | +1.2% | Nordamerika, mit stärkstem Wachstum in den Ballungsräumen der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Innovation in der Entwicklung bioaktiver Inhaltsstoffe und fortschrittlicher Formulierungstechnologien | +0.9% | Nordamerika, mit Konzentration von Forschung und Entwicklung in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Verstärkter Fokus auf präventive Hautpflege durch wissenschaftliche Fortschritte | +0.8% | Nordamerika und Europa mit Übertragungseffekten | Mittelfristig (2–4 Jahre) |

| Erheblicher Einfluss sozialer Medien auf die Auswahl von Schönheitsprodukten weltweit | +0.7% | Nordamerika, mit höchster Durchdringung in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Verbraucherpräferenz für klinisch validierte Produkte und forschungsbasierte Lösungen | +0.6% | Nordamerika, insbesondere die Premiumsegmente der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz natürlicher und Clean-Label-Formulierungen auf verschiedenen Märkten | +0.5% | Nordamerika und Europa, mit beschleunigter Akzeptanz in Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Anti-Aging- und Hautregenrationslösungen auf globalen Märkten

Das Anti-Aging-Kosmezeutil Segment wächst aufgrund demografischer Veränderungen und Fortschritte bei Peptid- und Retinoid-Formulierungen rasch. Die Integration von Nanotechnologie mit Wirkstoffen verbessert die Peptidstabilität und Bioverfügbarkeit und überwindet frühere Formulierungsbeschränkungen. Auf der SCALE-Konferenz 2024 präsentierten die Marken Clinique und La Mer von Estée Lauder meeresabgeleitete Verbindungen, die retinolähliche Anti-Aging-Vorteile bieten, ohne Entzündungen zu verursachen. Im April 2025 investierte Promura GmbH USD 3 Millionen in Sirona Biochem durch unbesicherte, wandelbare Schuldverschreibungen, um die Forschung, Entwicklung und Vermarktung von Anti-Aging-Hautpflegeprodukten, insbesondere TFC-1326, voranzutreiben. Diese Entwicklung hat besondere Bedeutung auf nordamerikanischen Märkten, wo alternde Bevölkerungen über höhere verfügbare Einkommen verfügen und ein größeres Interesse an wissenschaftlich nachgewiesenen Hautpflegeprodukten zeigen.

Innovation in der Entwicklung bioaktiver Inhaltsstoffe und fortschrittlicher Formulierungstechnologien

Die Integration von Biotechnologie in Kosmezeutil Formulierungen hat sich durch verbesserte Abgabesysteme und bioaktive Verbindungen aus nachhaltigen Quellen weiterentwickelt. Der Einsatz von Nanotechnologie ermöglicht eine bessere Penetration instabiler Inhaltsstoffe wie Vitamin C und Retinoide, während nanostrukturierte Lipidträger die Produktwirksamkeit und das Nutzererlebnis verbessern. Pflanzliche Metaboliten, darunter Flavonoide, Phenolsäuren und Terpenoide, werden zunehmend wegen ihrer antioxidativen und photoprotektiven Eigenschaften eingesetzt. Die Anwendung natürlicher tiefer eutektischer Lösungsmittel (NaDES) bei Extraktionsmethoden hat die Stabilität und Bioaktivität dieser Verbindungen verbessert. Pierre Fabre demonstriert diesen Branchenwandel mit dem Ziel, bis Ende 2025 90 % natürliche Inhaltsstoffe zu erreichen, unterstützt durch über 1.000 jährliche klinische Studien in sechs Forschungszentren [1]Quelle: Pierre-Fabre, "Dermo-Cosmetics R&D figures", www.pierre-fabre.com. Unternehmen, die in die Entwicklung proprietärer Abgabesysteme und bioaktiver Verbindungen investieren, erlangen Wettbewerbsvorteile auf dem Markt.

Verstärkter Fokus auf präventive Hautpflege durch wissenschaftliche Fortschritte

Der Wandel von reaktiver zu präventiver Hautpflege hat die Akzeptanz von Kosmezeutil erhöht, die nachweislichen Schutz vor Umweltschäden und vorzeitiger Hautalterung bieten. Moderne Sonnenschutzformulierungen bieten umfassenden Schutz gegen UVA-, UVB- und sichtbares Licht durch fortschrittliche Filter wie Methoxypropylaminocyclohexenylideenethoxyethylcyanoacetat (MCE) und Phenylenbis-Diphenyltriazin (TriAsorB). Natürliche photoprotektive Verbindungen, darunter mykosporinähnliche Aminosäuren (MAAs) und Flavonoide, werden zu praktikablen Alternativen zu synthetischen UV-Filtern und erfüllen sowohl Leistungsanforderungen als auch Umweltstandards. Laut der Analyse der Environmental Working Group aus dem Jahr 2024 erfüllen nur 25 % von 1.700 SPF-Produkten Sicherheits- und Wirksamkeitsstandards, was Marktchancen für wissenschaftlich validierte Produkte schafft [2]Environmental Working Group, "Sunscreen Guide - Rated by Scientists", www.ewg.org . Titandioxid und Zinkoxid bleiben von der FDA als allgemein als sicher und wirksam anerkannt (GRASE), während Fortschritte in der Nanopartikeltechnologie Verbraucherbedenken hinsichtlich Partikelgröße und photokatalytischer Aktivität begegnen. Dieser präventionsorientierte Ansatz spricht insbesondere jüngere Verbraucher an, die langfristige Hautgesundheit gegenüber korrektiven Behandlungen betonen.

Erheblicher Einfluss sozialer Medien auf die Auswahl von Schönheitsprodukten weltweit

Digitale Plattformen haben die Art und Weise, wie Verbraucher Kosmezeutil entdecken und kaufen, grundlegend verändert. Laut Google-Daten bleiben Retinol und Retinoide die meistgesuchten Kosmezeutil Inhaltsstoffe mit etwa 49.500 Suchanfragen im Jahr 2024. Soziale Medienplattformen haben das Verbraucherwissen über Inhaltsstoffe erweitert und zu einer größeren Nachfrage nach transparenten Formulierungen und evidenzbasierten Wirksamkeitsaussagen geführt. Inhalte in sozialen Medien von Beauty-Influencern und Dermatologen haben die Präferenzen für Inhaltsstoffe beeinflusst, insbesondere für Hyaluronsäure, Niacinamid und Peptidkomplexe. Diese digitale Landschaft bietet Chancen und Herausforderungen für Marken, da soziale Medien sowohl positive als auch negative Produktbewertungen schnell verbreiten können, was eine robuste Qualitätskontrolle und wissenschaftliche Validierung für den Markterfolg unerlässlich macht. Das schnelle Tempo der Trends in sozialen Medien hat auch die Produktentwicklungszyklen verkürzt, was Unternehmen begünstigt, die schnell neue Produkte formulieren können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten im Zusammenhang mit Forschungs-, Test- und Produktentwicklungsprozessen | -0.8% | Region, mit den größten Auswirkungen auf kleinere Unternehmen | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Richtlinien für Produktsicherheit und Marktzulassungen | -0.6% | Nordamerika, insbesondere die Vereinigten Staaten unter der MoCRA-Umsetzung | Mittelfristig (2–4 Jahre) |

| Risiko von Nebenwirkungen und potenziellen Produktrückrufen | -0.4% | Region, mit erhöhter Kontrolle in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb durch etablierte konventionelle Kosmetik- und Körperpflegemarken | -0.5% | Nordamerika, insbesondere in Massenmarktsegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten im Zusammenhang mit Forschungs-, Test- und Produktentwicklungsprozessen

Da die Investitionsanforderungen für die Kosmezeutil Entwicklung steigen, stehen neue Marktteilnehmer vor erheblichen Eintrittsbarrieren, während etablierte Unternehmen mit robusten Forschungs- und Entwicklungsinfrastrukturen ihre Dominanz festigen. Regulatorische Standards, insbesondere in Bezug auf Sicherheit, Wirksamkeit und Kennzeichnung, vor allem für Produkte, die an pharmazeutische Aussagen grenzen, verschärfen diese Herausforderungen. In den USA überwacht die FDA die Kosmetiksicherheit im Rahmen des Federal Food, Drug, and Cosmetic Act. Jüngste Entwicklungen, wie der Modernization of Cosmetics Regulation Act (MoCRA), deuten auf einen Trend zu verstärkter Kontrolle hin. Darüber hinaus erfordert die Einführung von Nanotechnologie und ausgefeilten Abgabesystemen erhebliche Investitionen in spezialisierte Fertigung und strenge Qualitätskontrolle. Diese Herausforderungen belasten kleinere Unternehmen ohne den Puffer von Skaleneffekten erheblich und lösen häufig ein verstärktes Fusionen- und Übernahmeinteresse von Private-Equity-Gesellschaften aus. Unternehmen mit diversifizierten Portfolios können Forschungs- und Entwicklungskosten effizienter auf verschiedene Märkte und Kategorien verteilen und sich so einen Wettbewerbsvorteil sichern.

Strenge regulatorische Richtlinien für Produktsicherheit und Marktzulassungen

Der Modernization of Cosmetics Regulation Act (MoCRA) hat die US-amerikanischen Kosmetikvorschriften neu gestaltet und Compliance-Anforderungen eingeführt, die den nordamerikanischen Wettbewerb beeinflussen. Bis Dezember 2025 werden Betriebsregistrierung, Produktauflistung und die Einhaltung von Good Manufacturing Practices (GMP) obligatorisch sein, was kleinere Hersteller ohne Qualitätssysteme vor Herausforderungen stellt. Die Sicherheitssubstantiierung und die Meldung unerwünschter Ereignisse erhöhen Haftungsrisiken und könnten die Innovation bei Inhaltsstoffen und Formulierungen behindern. Staatsspezifische Vorschriften erhöhen die Komplexität. Californias Safer Consumer Products-Vorschriften und der Toxic-Free Cosmetics Act des Bundesstaates Washington erhöhen die Compliance-Kosten. In Kanada verlangen die Änderungen von 2024 die Offenlegung von Duftstoffallergen für Konzentrationen über 0,01 % in Ausspülprodukten und 0,001 % in Verbleibprodukten, was grenzüberschreitende Kennzeichnungsherausforderungen mit sich bringt. Diese Änderungen begünstigen etablierte Unternehmen mit Compliance-Systemen, während sie Eintrittsbarrieren für neue Marktteilnehmer schaffen, denen Fachwissen und Ressourcen fehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Hautpflege treibt Innovation voran

Im Jahr 2025 halten Hautpflegeprodukte einen Anteil von 55,92 % am nordamerikanischen Kosmezeutil Markt und behaupten ihre Dominanz. Lippenpflege zeigt mit einem CAGR von 8,31 % bis 2031 die höchste Wachstumsrate. Das Hautpflegesegment führt aufgrund der Nachfrage nach Anti-Aging-, Anti-Akne- und Sonnenschutzprodukten, die sowohl kosmetische als auch therapeutische Vorteile bieten. Anti-Aging-Produkte nutzen Peptidtechnologie, wobei Acetylhexapeptid-8 und Palmitoylpentapeptid-4 Falten reduzieren und die Kollagenproduktion anregen. Anti-Akne-Produkte konzentrieren sich auf natürliche antimikrobielle Mittel und Probiotika zur Regulierung des Hautmikrobioms, während Sonnenschutz UV-Filter mit Antioxidantien kombiniert. Das Marktwachstum wird durch eine alternde Bevölkerungsgruppe unterstützt, wobei laut Weltbankdaten im Jahr 2023 17,43 % der amerikanischen Bevölkerung 65 Jahre oder älter waren.

Haarpflegeprodukte, einschließlich Shampoos, Conditioner und Färbemittel, entwickeln sich durch bioaktive Inhaltsstoffe und nachhaltige Formulierungen weiter. Natürliche Pigmente aus Neem, Bockshornklee und Hibiskusblüten bieten Alternativen zu synthetischen Haarfärbemitteln. Die Wachstumsrate von 8,31 % des Lippenpflegesegments spiegelt den zunehmenden Fokus auf Lippengesundheit und fortschrittliche Formulierungen mit Peptiden und botanischen Extrakten wider. Kosmezeutil für die Mundpflege zeigen Wachstumspotenzial, insbesondere bei Produkten zur Schmelzstärkung und Zahnfleischgesundheit. Die Integration pharmazeutischer und kosmetischer Technologien in allen Segmenten schafft Chancen für Unternehmen, die sich auf klinische Tests und die Entwicklung von Abgabesystemen konzentrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Beschleunigung von Natürlich/Bio fordert die konventionelle Dominanz heraus

Im Jahr 2025 dominieren konventionelle Formulierungen den Markt mit einem Anteil von 71,65 %. Gleichzeitig sind natürliche und biologische Alternativen auf dem Vormarsch und verzeichnen einen CAGR von 7,78 %. Dieser Wandel unterstreicht eine wachsende Verbraucherpräferenz für Clean-Label-Produkte mit transparenten Inhaltsstoffen. Das konventionelle Segment behauptet seine Führungsposition, gestützt durch etablierte Lieferketten, bewährte Wirksamkeit und Kostenvorteile, die sowohl preissensible Verbraucher als auch Masseneinzelhändler ansprechen. Diese Faktoren machen konventionelle Formulierungen zu einer zuverlässigen Wahl für die Großserienproduktion und den Vertrieb und sichern ihre anhaltende Dominanz. Die robuste Wachstumsrate des natürlichen und biologischen Segments signalisiert eine Marktverschiebung hin zu nachhaltigen Formulierungen, angetrieben durch ein gesteigertes Umwelt- und Gesundheitsbewusstsein. Dieser Trend spiegelt eine breitere Verbrauchernachfrage nach Produkten wider, die mit ethischen und umweltfreundlichen Werten übereinstimmen.

Fortschritte bei Extraktions- und Stabilisierungstechniken haben frühere Herausforderungen natürlicher Formulierungen, insbesondere hinsichtlich Wirksamkeit und Haltbarkeit, gemildert. Diese Verbesserungen haben es natürlichen Produkten ermöglicht, effektiver mit konventionellen Optionen zu konkurrieren und Verbraucherbedenken hinsichtlich Leistung und Haltbarkeit zu begegnen. Branchenriesen setzen sich ehrgeizige Nachhaltigkeitsziele: L'Oréal und Unilever streben bis 2025 100 % nachhaltiges Palmöl und 90 % natürliche Inhaltsstoffe an. Solche Verpflichtungen unterstreichen den Wandel der Branche hin zur Integration von Nachhaltigkeit in Kerngeschäftsstrategien. Durch den Einsatz der Technologie natürlicher tiefer eutektischer Lösungsmittel (NaDES) verbessern Unternehmen die Stabilität und Wirksamkeit natürlicher Formulierungen und wahren dabei Clean-Label-Standards. Während natürliche und biologische Produkte oft mit Premiumpreisen verbunden sind, versprechen sie auch höhere Margen für Unternehmen, die ihre Wirksamkeits- und Nachhaltigkeitsvorteile überzeugend gegenüber Verbrauchern darstellen können. Diese Premiumpreisgestaltung spiegelt den Mehrwert wider, den Verbraucher wahrnehmen, die Gesundheit, Umweltauswirkungen und Produkttransparenz priorisieren.

Nach Endverbraucher: Aufkommen des männlichen Segments gestaltet Marktdynamik neu

Weibliche Verbraucher machen im Jahr 2025 69,72 % des Kosmezeutil Marktanteils aus und behaupten ihre Position als primäre demografische Gruppe. Das männliche Verbrauchersegment weist mit einem CAGR von 7,05 % die höchste Wachstumsrate auf, angetrieben durch veränderte kulturelle Einstellungen und ein gesteigertes Bewusstsein für Körperpflege. Männliche Verbraucher gehen über grundlegende Hygieneartikel hinaus und übernehmen umfassende Hautpflegeroutinen, einschließlich Gesichtsreiniger, Feuchtigkeitscremes und Anti-Aging-Produkte, insbesondere in den Altersgruppen der Millennials und der Generation Z. Das bedeutendste Wachstum in männlichen Produktkategorien kommt von Anti-Aging-Formulierungen und spezialisierten Behandlungen, die spezifische Anliegen wie Rasurbrand und eingewachsene Haare ansprechen.

Die Entwicklung geschlechtsneutraler Produkte bietet eine Marktchance, wobei Unternehmen Produkte formulieren, die beide demografischen Gruppen bedienen, ohne geschlechtsspezifisches Marketing. Der Einfluss sozialer Medien und Prominentenempfehlungen unterstützen das Wachstum des männlichen Segments, indem sie Hautpflegeroutinen für Männer normalisieren. Abonnement-Pflegedienste für männliche Verbraucher, wie Bart's Balm, demonstrieren die Nachfrage nach zugänglichen, kuratierten Produkterlebnissen. Im weiblichen Segment treiben Verbraucherinnen weiterhin das Premiummarktwachstum durch ihre Investitionen in klinisch validierte, mehrstufige Hautpflegeroutinen mit fortschrittlichen Wirkstoffen und personalisierten Formulierungen voran.

Nach Vertriebskanal: E-Commerce-Disruption beschleunigt Omnichannel-Entwicklung

Schönheits- und Gesundheitsgeschäfte halten im Jahr 2025 einen Marktanteil von 43,01 % und nutzen ihre Produktaufklärungskapazitäten und personalisierten Beratungsdienstleistungen. Online-Einzelhandelskanäle wachsen mit einem CAGR von 7,08 %, beeinflusst durch Veränderungen im Einkaufsverhalten nach der Pandemie und Direktvertriebsstrategien von Marken. Das traditionelle Einzelhandelsmodell bleibt durch erlebnisorientiertes Einkaufen und professionelle Beratung wirksam und hilft Verbrauchern, fundierte Entscheidungen über Kosmezeutil Produkte zu treffen, insbesondere bei Premiumprodukten, die detaillierte Erklärungen zu Wirkstoffen und Anwendungshinweisen erfordern.

Supermärkte/Hypermärkte bieten Massenmarktzugang zu konventionellen Formulierungen, während Facheinzelhändler und Markenshops sich auf Premium- und professionelle Produkte konzentrieren. Die Integration von Online- und Offline-Kanälen schafft umfassende Einkaufserlebnisse, die digitale Bequemlichkeit mit physischer Produktinteraktion verbinden. Ultas Treueprogramm demonstriert diese Wirksamkeit und generiert über 95 % des Umsatzes durch integriertes Kundenbindungsmanagement. Digitale Innovationen, einschließlich Augmented Reality und virtueller Anprobetechnologien, verbessern Online-Einkaufserlebnisse, indem sie Rücksendequoten reduzieren und das Verbrauchervertrauen stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten halten im Jahr 2025 einen Anteil von 82,55 % am nordamerikanischen Kosmezeutil Markt. Diese Dominanz resultiert aus der anspruchsvollen Verbraucherbasis, dem robusten regulatorischen Rahmen und der Präsenz großer Schönheitsunternehmen. Der Markt profitiert von hohen verfügbaren Einkommen, fortschrittlicher Gesundheitsinfrastruktur und Verbrauchern, die klinisch validierte Hautpflegelösungen priorisieren. Der Modernization of Cosmetics Regulation Act (MoCRA) hat Sicherheitsstandards verbessert und bietet Wettbewerbsvorteile für Unternehmen mit etablierten Qualitätssystemen, was die Position der Vereinigten Staaten als globales Kosmezeutil Zentrum stärkt.

Mexiko soll mit einem beeindruckenden prognostizierten CAGR von 7,36 % bis 2031 die Spitzenposition einnehmen. Dieser Aufschwung wird durch eine aufstrebende Mittelschicht mit gesteigerter Kaufkraft, ein zunehmendes Schönheitsbewusstsein und eine zunehmend harmonisierte regulatorische Landschaft angetrieben, die den Weg für internationale Marken ebnet. Verbesserungen im regulatorischen Rahmen von COFEPRIS, die Produktzulassungen rationalisieren und die Einhaltung internationaler Standards gewährleisten, gepaart mit einem wachsenden Verbraucherbewusstsein für die Wirksamkeit von Inhaltsstoffen, stärken die Expansion dieses Marktes weiter. Darüber hinaus wird die zunehmende Verfügbarkeit von Premium- und innovativen Produkten, die auf lokale Präferenzen zugeschnitten sind, voraussichtlich weiteres Wachstum vorantreiben.

Kanadas Wachstumskurs bleibt stabil, was größtenteils auf die Angleichung an US-amerikanische regulatorische Standards und eine Verbraucherpräferenz für natürliche und biologische Produkte zurückzuführen ist. Insbesondere Kanadas Vorschriften von 2024, die die Offenlegung von Duftstoffallergenen vorschreiben, unterstreichen das Engagement des Marktes für Transparenz und die Priorisierung der Verbrauchersicherheit. Diese regulatorische Verschiebung soll Marken dazu ermutigen, Produkte neu zu formulieren und sauberere Kennzeichnungspraktiken einzuführen, die sich an den sich entwickelnden Verbrauchererwartungen orientieren. Unterdessen erlebt die breitere nordamerikanische Landschaft, einschließlich der Karibik und Mittelamerikas, Wachstum, angetrieben durch wirtschaftliche Fortschritte und Urbanisierung, insbesondere im Bereich hochwertiger Körperpflegeprodukte. Das steigende verfügbare Einkommen in diesen Regionen, gepaart mit dem zunehmenden Zugang zu globalen Marken, wird voraussichtlich die Marktexpansion weiter vorantreiben.

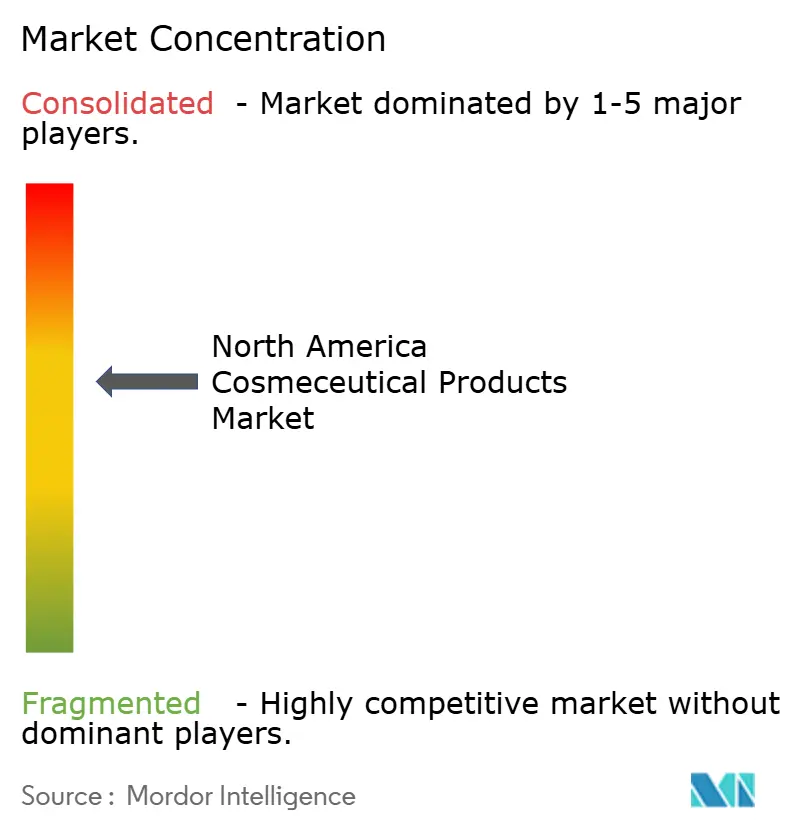

Wettbewerbslandschaft

Der nordamerikanische Kosmezeutil Markt weist eine moderate Konsolidierung auf. Große multinationale Konzerne konkurrieren mit aufstrebenden Biotechnologieunternehmen und Direktvertriebsmarken bei der Entwicklung innovativer Inhaltsstoffe und Abgabesysteme. Unternehmen wie L'Oréal S.A., The Estée Lauder Companies Inc., Kenvue Inc. und Procter & Gamble Company behaupten ihre Marktpositionen durch Forschungs- und Entwicklungskapazitäten, globale Vertriebsnetzwerke und regulatorisches Fachwissen, insbesondere bei der Umsetzung neuer Standards wie der MoCRA-Implementierung.

Kleinere Biotechnologiemarken und Direktvertriebsakteure intensivieren den Wettbewerb. Sie führen klinisch validierte Wirkstoffe, schnell absorbierende Formate und Lösungen für empfindliche oder zu Akne neigende Haut ein. Diese Innovationen bedienen die wachsende Verbrauchernachfrage nach wirksamen und wissenschaftlich fundierten Hautpflegeprodukten. In einem gesättigten Markt gewinnen Themen wie Mikrodosierungsroutinen, dermatokosmetische Hybride und ein wissenschaftlich fundierter minimalistischer Ansatz als wichtige Differenzierungsmerkmale an Bedeutung und helfen Marken, eine Nische zu besetzen und informierte, inhaltsstoffbewusste Verbraucher anzusprechen.

Unternehmen differenzieren sich durch technologischen Fortschritt und konzentrieren sich auf Nanotechnologie, KI-gesteuerte Personalisierung und nachhaltige Beschaffung von Inhaltsstoffen, um Marktanteile zu gewinnen. Marktchancen bestehen in unterversorgten Segmenten, darunter Formulierungen für die männliche Körperpflege, natürliche Sonnenschutzprodukte und Kosmezeutil für die Mundpflege. Neue Marktteilnehmer nutzen Direktvertriebsmodelle, Social-Media-Marketing und Abonnementdienste, um direkte Kundenbeziehungen außerhalb traditioneller Einzelhandelskanäle aufzubauen. Das komplexe regulatorische Umfeld schafft Eintrittsbarrieren und begünstigt gleichzeitig etablierte Unternehmen mit bestehenden Compliance-Systemen, was auf eine potenzielle Marktkonsolidierung unter Unternehmen hindeutet, denen regulatorisches Fachwissen oder ausreichende finanzielle Ressourcen fehlen.

Nordamerika Kosmezeutil Branchenführer

L'Oréal S.A.

The Estée Lauder Companies Inc.

Shiseido Company, Limited

Procter & Gamble Company

Unilever PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Natural Skin Care, LLC brachte Vita CE mit Ferulasäure auf den Markt, ein Antioxidans-Serum, das Alterungszeichen bekämpft und die Hautgesundheit verbessert. Die Formulierung enthält einen Trans-Epidermalen Träger zur Verbesserung der Aufnahme und Wirksamkeit von Inhaltsstoffen.

- Februar 2025: Colgate-Palmolive führte das Colgate Total Active Prevention System ein, ein Mundpflegesystem aus drei Produkten, das Verbrauchern hilft, ihre Mundgesundheit zu erhalten. Das System kombiniert Zahnpasta, Zahnbürste und Mundspülung, um Bakterien zu reduzieren und Mundgesundheitsprobleme zu verhindern.

- November 2024: CeraVe expandierte in den Haarpflegemarkt mit seinem Anti-Schuppen-Shampoo- und Conditioner-System. Die Produkte beseitigen bis zu 100 % der sichtbaren Schuppen, schützen die Kopfhautbarriere und behandeln leichte bis mittelschwere Schuppensymptome. Die Formulierung erhält die Haargesundheit und Weichheit.

- Juli 2024: Viome hat personalisierte AM/PM-Zahnpasta- und Gelformulierungen entwickelt, die künstliche Intelligenz und die Analyse von Mundmikrobiom-Daten nutzen, um die allgemeinen Gesundheitsergebnisse zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den nordamerikanischen Kosmezeutil-Markt als fertige topische oder einnehmbare Schönheitsprodukte, die biologisch aktive Inhaltsstoffe enthalten und über den Einzel- und Fachhandel in den Vereinigten Staaten, Kanada und Mexiko vertrieben werden. Zu den Produkten gehören Anti-Aging-Cremes, Antioxidantien-Seren, dermo-kosmetische Haarpflege, Lippenpflege, Mundpflege sowie einnehmbare Nutrikosmetics, die klinisch überprüfbare Aussagen treffen.

Ausschluss aus dem Geltungsbereich: Geräte wie Gesichtsroller für den Heimgebrauch, LED-Masken und professionelle energiebasierte Systeme sind nicht in diesem Wertpool enthalten.

Segmentierungsübersicht

- Nach Produkttyp

- Hautpflege

- Anti-Aging

- Anti-Akne

- Sonnenschutz

- Sonstige Hautpflegetypen

- Haarpflege

- Shampoos und Conditioner

- Haarfärbemittel und Farben

- Sonstige Haarpflegetypen

- Lippenpflege

- Mundpflege

- Hautpflege

- Nach Kategorie

- Konventionell

- Natürlich/Bio

- Nach Endverbraucher

- Männlich

- Weiblich

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Schönheits- und Gesundheitsgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Dermatologen, Einzelhandelseinkäufer, Auftragshersteller und Marketingleiter in den Vereinigten Staaten, Kanada und Mexiko. Diese Gespräche klären die Kostensteigerungen bei Inhaltsstoffen, die Verkaufsraten in Kliniken und bevorstehende regulatorische Auswirkungen, die anschließend genutzt werden, um Sekundärbefunde zu hinterfragen oder zu bestätigen, bevor das Modell eingefroren wird.

Desk Research

Wir beginnen mit öffentlich zugänglichen Grundlagen wie der Datenbank des US FDA Voluntary Cosmetic Registration Program, dem Cosmetic Notification System von Health Canada, dem COFEPRIS-Importregister Mexikos und Handelsströmen aus UN Comtrade. Indikatoren für Konsumausgaben werden aus den Consumer Expenditure Surveys des Bureau of Labor Statistics entnommen, während Versandmengen aus Harmonized System-Codes stammen, die kosmezetische Formulierungen isolieren. Zusätzlicher Kontext wird aus Dermatologie- und Pharmakologiezeitschriften, Branchenverbandsbriefings des Personal Care Products Council sowie Nachrichtenarchiven auf Dow Jones Factiva gewonnen. Einige kostenpflichtige Ressourcen – D&B Hoovers für Unternehmensfinanzdaten und Questel für Patenttrends – helfen uns, die Wettbewerbsintensität einzuschätzen. Die aufgeführten Quellen veranschaulichen unsere Desk-Research-Eingaben und sind nicht erschöpfend.

Marktgröße & Prognose

Ein Top-down-Nachfragepool wird aus dem Patientenvolumen dermatologischer Kliniken, den Pro-Kopf-Ausgaben für Premium-Hautpflege, dem Online-Kanalanteil, den Kostenkurven für Inhaltsstoffe und den MoCRA-Compliance-Meilensteinen aufgebaut, die anschließend mit selektiven Bottom-up-Prüfungen abgeglichen werden, wie z. B. dem Stichproben-Durchschnittsverkaufspreis multipliziert mit den Versandeinheiten führender Auftragshersteller. Lücken in der Bottom-up-Abdeckung, insbesondere bei kleinen Eigenmarken, werden durch Interpolation mithilfe von Durchschnittswerten aus Einzelhandels-Scannerdaten korrigiert. Eine multivariate Regression, die verfügbares Einkommen, das Bevölkerungswachstum der 40+-Altersgruppe, das Suchinteresse an „Retinol" und die E-Commerce-Durchdringung einbezieht, liefert den Ausblick für 2025–2030.

Datenvalidierung & Aktualisierungszyklus

Modellausgaben werden durch Varianzprüfungen gegen historische Importwerte und vierteljährliche Ertragssignale geprüft. Leitende Prüfer geben ihre Freigabe, nachdem Anomalien behoben wurden, und Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie MoCRA-Implementierungsfristen oder einen erheblichen Preisschock bei Inhaltsstoffen ausgelöst werden.

Warum Mordors Basislinie für nordamerikanische Kosmezeutil-Produkte alltägliches Vertrauen genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen seinen eigenen Produktzuschnitt, seinen eigenen Vertriebsmix und seinen eigenen Aktualisierungsrhythmus wählt. Wenn sich Definitionen verschieben, verschieben sich auch die Gesamtzahlen in Dollar.

Zu den wesentlichen Treibern dieser Lücken zählen, ob Ingestibles berücksichtigt werden, wie Off-Price-Online-Kanäle behandelt werden, das Jahr der Währungsumrechnung und ob Prognosemodelle für MoCRA-bedingte Reformulierungskosten angepasst werden, die wir ab Dezember 2025 eingebettet haben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 20,02 Mrd. (2025) | Mordor Intelligence | |

| USD 20,04 Mrd. (2024) | Global Consultancy A | schließt Nutrikosmetics aus und wendet pauschale Durchschnittsverkaufspreise an |

| USD 17,80 Mrd. (2024) | Industry Publisher B | verwendet ausschließlich Einzelhandelsumsätze und projiziert das Wachstum auf Basis historischer CAGR ohne regulatorische Kostenüberlagerung |

Diese Vergleiche zeigen, dass die Zahlen zwar in einem ähnlichen Bereich liegen, Mordors disziplinierte Umfangsentscheidungen, explizite MoCRA-Kostenanpassungen und die jährliche Aktualisierung Entscheidungsträgern jedoch eine transparente Basislinie bieten, die auf klare Variablen zurückgeführt und mit Zuversicht wiederholt werden kann. Die alternativen Zahlen stammen aus engeren Warenkörben oder statischen Annahmen, was unsere Schätzung zum stabileren Referenzpunkt macht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Kosmezeutil Markt derzeit und wie wird er sich entwickeln?

Der Markt beläuft sich im Jahr 2026 auf USD 21,17 Milliarden und soll bis 2031 USD 27,99 Milliarden erreichen, was einem CAGR von 5,74 % entspricht.

Welches Produktsegment erzielt den höchsten Umsatz?

Hautpflegeprodukte erzielen 55,92 % des Gesamtumsatzes und bleiben der primäre Wachstumsmotor, insbesondere in den Bereichen Anti-Aging, Akne und Sonnenschutz.

Wo wird das schnellste geografische Wachstum erwartet?

Mexiko führt mit einem CAGR von 7,36 % bis 2031, gestützt durch steigende Mittelschichteinkommen und optimierte COFEPRIS-Vorschriften.

Wie beeinflusst die Regulierung die Wettbewerbsdynamik?

Das US-amerikanische MoCRA-Gesetz führt bis Dezember 2025 obligatorische Betriebsregistrierung, Produktauflistung und GMP-Compliance ein und begünstigt Unternehmen mit etablierten Qualitätssystemen.

Seite zuletzt aktualisiert am: