Marktgröße und Marktanteil für industrielle Schokolade

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 59.57 Milliarden US-Dollar |

| Marktgröße (2031) | 74.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Schokolade von Mordor Intelligence

Der Markt für industrielle Schokolade wurde im Jahr 2025 auf 57,88 Milliarden USD bewertet und wird voraussichtlich von 59,57 Milliarden USD im Jahr 2026 auf 74,67 Milliarden USD bis 2031 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,62 % im Zeitraum 2026–2031 entspricht. Der globale Markt für industrielle Schokolade verzeichnet ein Wachstum, das durch die steigende Nachfrage großer Lebensmittelhersteller angetrieben wird, die Schokolade als primäre Zutat in Backwaren, Süßwaren, Milchprodukten und verzehrfertigen Desserts verwenden. Urbanisierung und steigende verfügbare Einkommen haben zu einem höheren Konsum von verpackten Süßigkeiten und genussvollen Snacks geführt. Laut der Weltbankgruppe betrug der Anteil der städtischen Bevölkerung an der Gesamtbevölkerung im Jahr 2024 58 %[1]Quelle: Die Weltbankgruppe, "Städtische Bevölkerung (% der Gesamtbevölkerung)," data.worldbank.org. Produktinnovationen, darunter Premium-, Single-Origin-, Bio- und zuckerreduzierte Rezepturen, fördern die Akzeptanz bei verschiedenen Marken zusätzlich. Darüber hinaus hat die Expansion von Cafés, Schnellrestaurants und handwerklichen Dessertbetrieben den Großeinkauf von Schokolade erhöht. Laut dem Internationalen Franchiseverband gab es im Jahr 2024 in den Vereinigten Staaten 199.931 Schnellrestaurant-Franchisebetriebe[2]Quelle: Internationaler Franchiseverband, "Franchising Economic Outlook -2025," franchise.org. Saisonale Schenktraditionen und das Wachstum des E-Commerce-Vertriebskanals tragen ebenfalls zur steigenden Nachfrage nach industrieller Schokoladenproduktion und -versorgung bei.

Wichtigste Erkenntnisse des Berichts

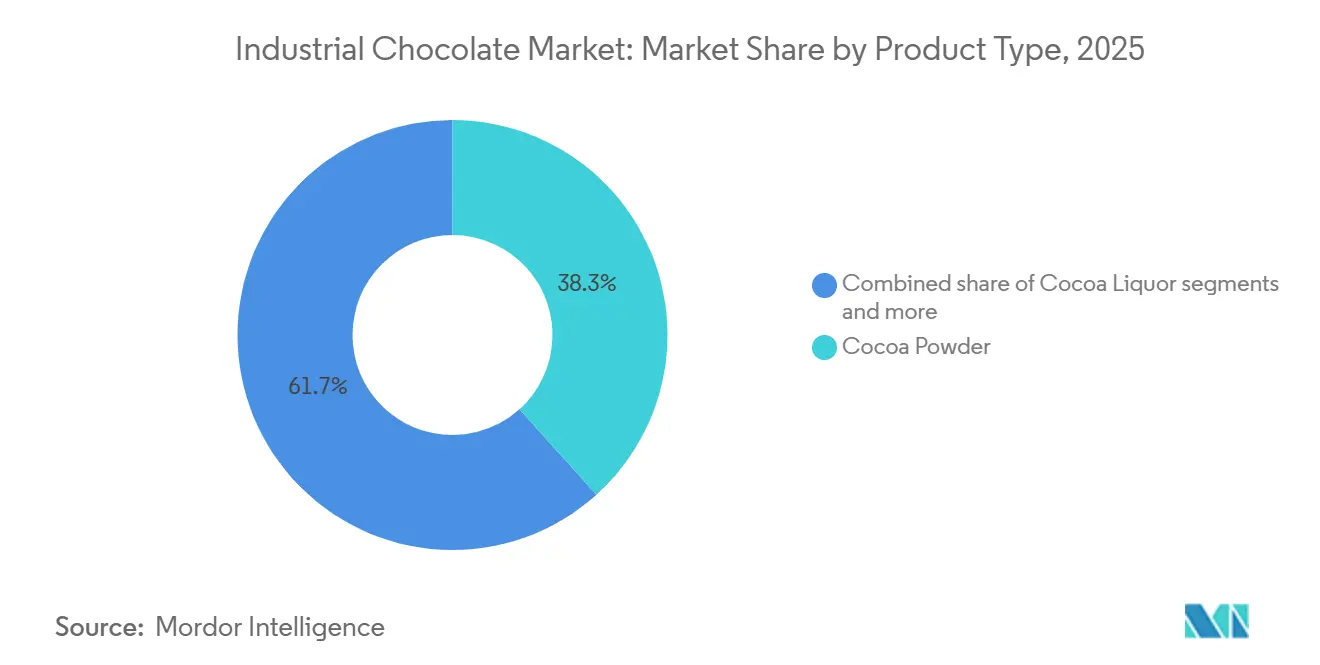

- Nach Produkttyp führte Kakaopulver mit einem Marktanteil von 38,33 % am Markt für industrielle Schokolade im Jahr 2025, während Compound-Schokolade voraussichtlich mit einer CAGR von 6,35 % im Zeitraum 2026–2031 wachsen wird.

- Nach Kakaogehalt hielten Varianten mit mittlerem Kakaogehalt im Jahr 2025 einen Anteil von 46,13 %; Produkte mit hohem Kakaogehalt werden voraussichtlich bis 2031 mit einer CAGR von 6,24 % wachsen.

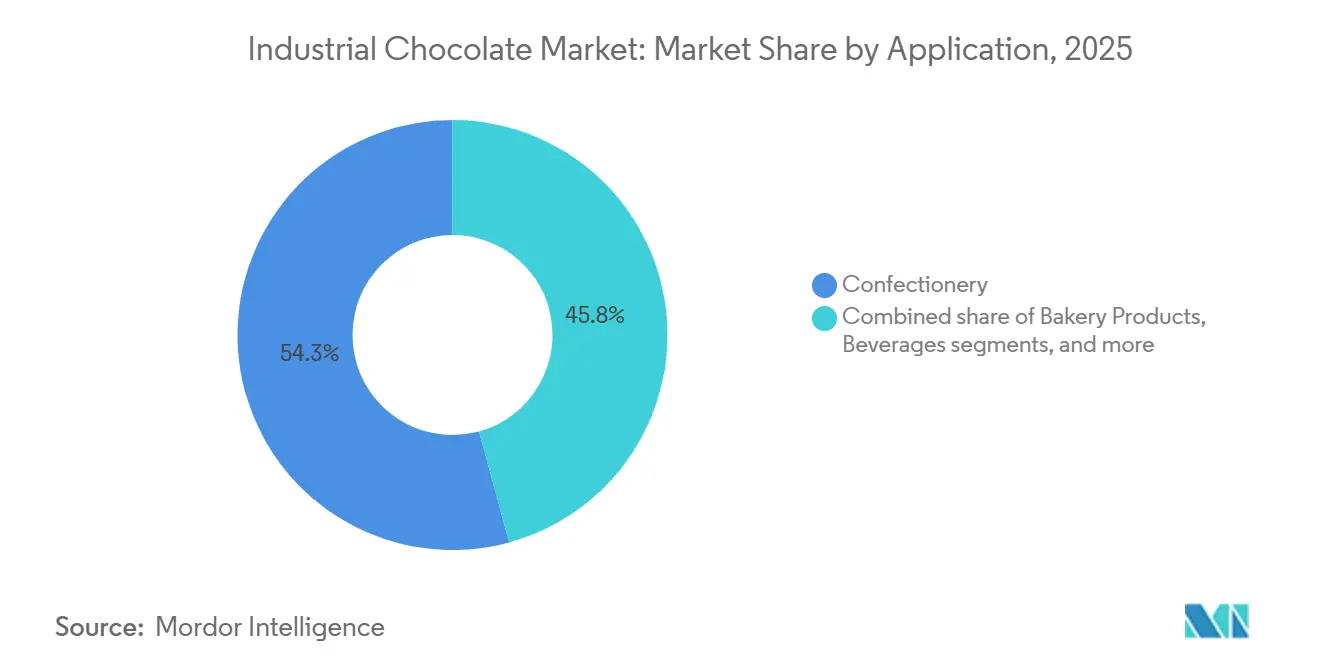

- Nach Anwendung entfielen auf Süßwaren 54,25 % des Umsatzes im Jahr 2025, und Tiefkühldesserts sowie Speiseeis sind auf dem Weg zu einer CAGR von 6,91 % bis 2031.

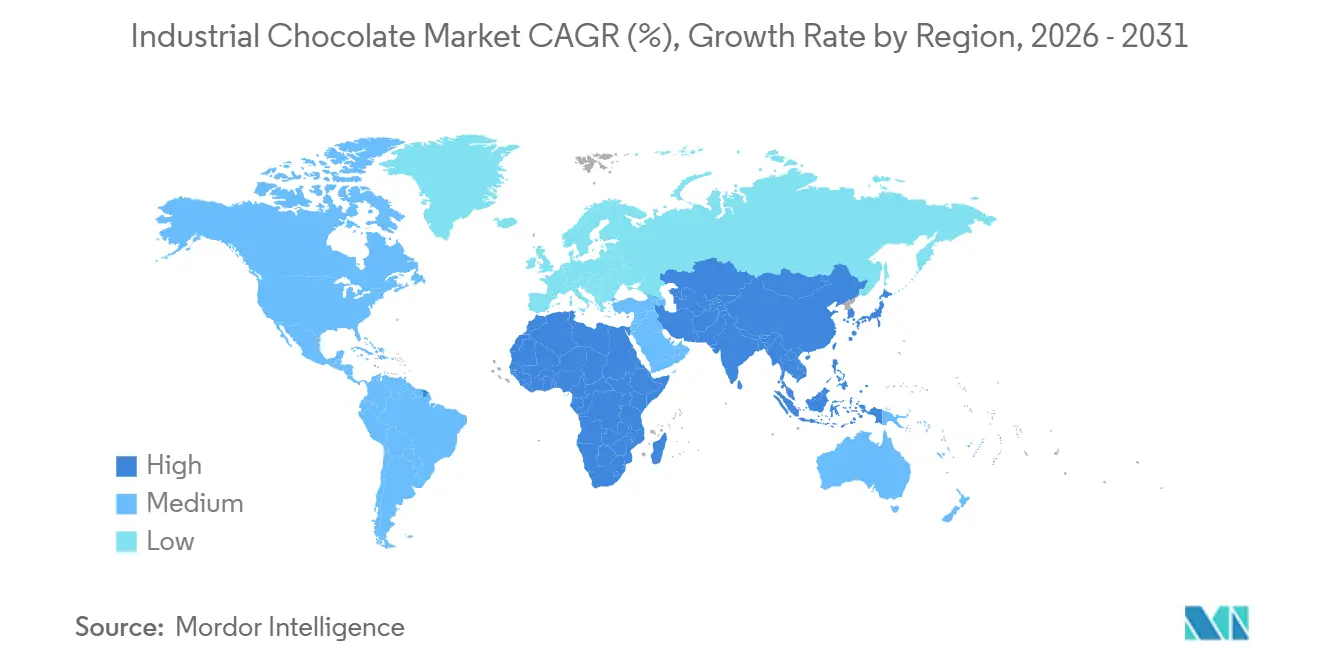

- Nach Geografie entfiel auf Europa ein Anteil von 34,05 % am Wert des Jahres 2025, während Asien-Pazifik voraussichtlich mit einer CAGR von 6,58 % über 2026–2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für industrielle Schokolade

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Backwaren-, Süßwaren-, Milchprodukte-, Dessert- und Speiseis-Sektoren, die die Nachfrage nach vielseitig einsetzbaren Schokoladenzutaten erhöht | +1.2% | Global, mit ausgeprägtem Wachstum in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Premium-, handwerkliche, Single-Origin- und Bean-to-Bar-Schokoladen | +0.9% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach dunkler, zuckerarmer, zuckerfreier und funktionaler Schokolade aufgrund gesundheitlicher Vorteile | +0.8% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Verarbeitungstechnologie, die Qualität, Effizienz und spezialisierte Rezepturen verbessern | +0.6% | Global, angeführt von Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von Bio-Zutaten, natürlichen Süßungsmitteln und Clean-Label-Rezepturen | +0.7% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Strenge Lebensmittelsicherheits-, Kennzeichnungs- und Nachhaltigkeitsvorschriften, die zertifizierte Produktionspraktiken fördern | +0.5% | Europa (EFSA), Nordamerika (FDA), Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Backwaren-, Süßwaren-, Milchprodukte-, Dessert- und Speiseis-Sektoren, die die Nachfrage nach vielseitig einsetzbaren Schokoladenzutaten erhöht

Die Expansion der Backwaren-, Süßwaren-, Milchprodukte-, Dessert- und Speiseis-Industrie treibt die steigende Nachfrage nach vielseitigen Schokoladenzutaten in der Großproduktion an. Lebensmittelhersteller verwenden industrielle Schokolade in verschiedenen Formen, darunter Chips, Compounds, Überzüge, Füllungen und Kakaopulver, um eine breite Palette von Produkten wie Kuchen, Kekse, Gebäck, Arommilch, Tiefkühldesserts und Premium-Süßwaren herzustellen. Angesichts des wachsenden Verbraucherinteresses an genussvollen und innovativen Geschmacksrichtungen führen die Hersteller kontinuierlich schokoladenbasierte Variationen ein, was eine zuverlässige und skalierbare Versorgung mit Zutaten erforderlich macht. Diese breite Anwendbarkeit positioniert industrielle Schokolade als kritischen Rohstoff für die großtechnische Lebensmittelverarbeitung und trägt zum globalen Marktwachstum bei.

Wachsende Präferenz für Premium-, handwerkliche, Single-Origin- und Bean-to-Bar-Schokoladen

Die wachsende Verbraucherpräferenz für Premium-, handwerkliche, Single-Origin- und Bean-to-Bar-Schokoladen ist ein wesentlicher Treiber des globalen Marktes für industrielle Schokolade. Verbraucher schätzen Schokolade zunehmend für ihre Qualität, Authentizität und sensorische Attraktivität und nicht nur für ihre Erschwinglichkeit. Dieser Trend hat Marken dazu veranlasst, hochwertigen Kakao, einzigartige Geschmacksprofile und rückverfolgbare Beschaffung in ihre Produkte zu integrieren. Um diesen sich wandelnden Präferenzen gerecht zu werden, beziehen Süßwaren- und Backwarenhersteller spezialisierte Kuvertüre, Massen mit hohem Kakaogehalt und herkunftsspezifische Zutaten von Industrielieferanten, die einen konsistenten Geschmack und eine standardisierte Verarbeitung im großen Maßstab gewährleisten. Selbst Massenmarkthersteller erweitern ihre Produktlinien um Premium-Angebote, limitierte Editionen und sauberere Etiketten, wodurch die Nachfrage nach hochwertigen Bulk-Schokoladenzutaten steigt und zum allgemeinen Marktwachstum beiträgt.

Steigende Nachfrage nach dunkler, zuckerarmer, zuckerfreier und funktionaler Schokolade aufgrund gesundheitlicher Vorteile

Die wachsende Nachfrage nach dunkler, zuckerarmer, zuckerfreier und funktionaler Schokolade treibt ein erhebliches Wachstum im globalen Markt für industrielle Schokolade an. Gesundheitsbewusste Verbraucher suchen zunehmend nach Genussmitteln, die mit Wellness-Zielen vereinbar sind, wie z. B. reduzierter Zuckeraufnahme, höheren Antioxidantiengehalten und verbesserter Stoffwechselgesundheit. Dieser Trend veranlasst Lebensmittelhersteller, Produkte mit höherem Kakaogehalt, alternativen Süßungsmitteln und funktionalen Zutaten wie Ballaststoffen, Proteinen oder Probiotika zu reformulieren, wodurch die Nachfrage nach spezialisierten Bulk-Schokoladenrezepturen steigt. Branchendaten unterstreichen diesen Wandel: Laut Barry Callebauts Top Chocolate Trends 2024

bevorzugen 77 % der Verbraucher Milchschokolade mit mehr Kakao und weniger Zucker, 41 % streben eine Reduzierung des Zuckerkonsums an, und 15 % verzichten vollständig auf Zucker[3]Quelle: Barry Callebaut, "Top Chocolate Trends 2024," barry-callebaut.com. Infolgedessen erweitern Industrielieferanten ihre Portfolios um Schokoladenbasen mit hohem Kakaogehalt, ohne Zuckerzusatz und mit funktionalen Eigenschaften, um die Großproduktion zu unterstützen und das allgemeine Marktwachstum voranzutreiben.

Zunehmende Verwendung von Bio-Zutaten, natürlichen Süßungsmitteln und Clean-Label-Rezepturen

Die zunehmende Verwendung von Bio-Zutaten, natürlichen Süßungsmitteln und Clean-Label-Rezepturen treibt das Wachstum des globalen Marktes für industrielle Schokolade an. Verbraucher zeigen eine Präferenz für Produkte, die aus identifizierbaren und minimal verarbeiteten Zutaten hergestellt werden, was Lebensmittelmarken dazu veranlasst, künstliche Zusatzstoffe, raffinierten Zucker und synthetische Aromen durch Bio-Kakao, pflanzliche Süßungsmittel wie Stevia oder Kokoszucker sowie natürliche Emulgatoren zu ersetzen. Um diesen Präferenzen gerecht zu werden und gleichzeitig Geschmack, Textur und Haltbarkeit zu gewährleisten, verlassen sich Hersteller auf spezialisierte industrielle Schokolade, die Zertifizierungsstandards erfüllt und eine konsistente Verarbeitungsleistung liefert. Diese Betonung von Transparenz und Rückverfolgbarkeit der Zutaten fördert die großtechnische Beschaffung von zertifizierten und Clean-Label-Schokoladenzutaten und steigert damit die Nachfrage in den Bereichen Süßwaren, Backwaren und Milchprodukte weltweit.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kakaoversorgung | -0.8% | Global, am stärksten ausgeprägt in Europa und Nordamerika, die von westafrikanischen Importen abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Aufstieg pflanzlicher, zuckerarmer Substitute und nicht-schokoladenhaltiger Snacks | -0.4% | Nordamerika, Europa, städtische Gebiete in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Handelsbarrieren, Exportbeschränkungen aus Kakao-Ursprungsländern | -0.3% | Europa, Nordamerika, Importeure in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Qualitätskonsistenz | -0.2% | Global, insbesondere bei mittelgroßen Verarbeitern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kakaoversorgung

Die Volatilität der Kakaoversorgung hemmt den globalen Markt für industrielle Schokolade erheblich, da die Schokoladenproduktion stark von der stabilen Verfügbarkeit und Preisgestaltung von Kakaobohnen abhängt. Faktoren wie Wetterunregelmäßigkeiten, einschließlich unvorhersehbarer Niederschlagsmuster und Temperaturschwankungen, können die Kakauerträge erheblich beeinträchtigen. Pflanzenkrankheiten wie Schwarzfäule und Frostfäule reduzieren die Erntemengen weiter, während alternde Plantagen mit sinkender Produktivität die Versorgungsherausforderungen verschärfen. Geopolitische Probleme in wichtigen Kakao produzierenden Regionen, wie Handelsbeschränkungen, politische Instabilität und Arbeitskonflikte, tragen ebenfalls zu Versorgungsunterbrechungen bei. Diese Faktoren führen zusammen zu starken Preisschwankungen, erhöhen die Beschaffungskosten für Hersteller und erschweren langfristige Preisvereinbarungen. Unternehmen sind oft gezwungen, entweder geringere Margen zu akzeptieren oder höhere Kosten an die Kunden weiterzugeben, was die Rentabilität beeinträchtigt. Darüber hinaus behindert die Unsicherheit die Produktionsplanung für großtechnische Lebensmittelverarbeiter, die auf eine konsistente Versorgung mit Zutaten angewiesen sind, was das Marktwachstum verlangsamt und eine vorhersehbare Expansion einschränkt.

Aufstieg pflanzlicher, zuckerarmer Substitute und nicht-schokoladenhaltiger Snacks

Die zunehmende Beliebtheit pflanzlicher Alternativen, zuckerreduzierter Substitute und nicht-schokoladenhaltiger Snackoptionen schränkt das Wachstum des globalen Marktes für industrielle Schokolade ein, indem die Verbraucherpräferenzen in Richtung wahrgenommener gesünderer oder abwechslungsreicherer Genussoptionen verschoben werden. Verbraucher ersetzen traditionelle Schokoladenprodukte zunehmend durch fruchtbasierte Snacks, Nussriegel, Protein-Snacks und kakaofreie Süßwaren aus Zutaten wie Johannisbrot, um den Zuckerkonsum zu reduzieren oder Allergene und Milchprodukte zu vermeiden. Dieser Trend veranlasst Lebensmittelhersteller, ihre Produktrezepturen zu diversifizieren und sich von schokoladenzentrierten Rezepten zu entfernen, was wiederum die Massennachfrage nach kakaobasierten Zutaten reduziert. Da die Einzelhandelsregale eine wachsende Auswahl an funktionalen und alternativen Snack-Kategorien aufnehmen, begrenzt der daraus resultierende Wettbewerbsdruck das Mengenwachstum für Lieferanten industrieller Schokolade und verlangsamt damit die allgemeine Marktexpansion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Compound-Schokolade gewinnt an Bedeutung, da die Butterkosten steigen

Kakaopulver hielt im Jahr 2025 einen Marktanteil von 38,33 %, angetrieben durch seine vielseitigen Anwendungen in Backwaren, Getränken, Milchprodukten und verzehrfertigen Desserts. Hersteller bevorzugen Kakaopulver wegen seiner Fähigkeit, einen starken Schokoladengeschmack bei niedrigem Fettgehalt zu liefern. Seine einfache Mischbarkeit, lange Haltbarkeit und Kompatibilität mit Produkten wie Getränkevormischungen, Keksen, Kuchen und Frühstückscerealien machen es zu einer kosteneffizienten Aromaoption für die Großproduktion. Darüber hinaus steigert die wachsende Nachfrage nach schokoladengeschmackten Gesundheitsgetränken, proteinbasierten Produkten und fettreduzierten Rezepturen seine Verwendung, da Kakaopulver intensiven Geschmack bietet und es Marken ermöglicht, den Kaloriengehalt zu steuern und die Texturkonsistenz aufrechtzuerhalten.

Compound-Schokolade ist der am schnellsten wachsende Produkttyp mit einer CAGR von 6,35 % bis 2031, aufgrund ihrer Kosteneffizienz, einfachen Verarbeitung und zuverlässigen Leistung in der großtechnischen Lebensmittelproduktion. Im Gegensatz zu reiner Schokolade verwendet Compound-Schokolade Pflanzenfette anstelle von Kakaobutter, wodurch der Bedarf an komplexen Temperierungsprozessen entfällt. Dies ermöglicht eine schnellere Produktion von Überzügen, Enrobierungen, Füllungen und Dekorationen in Backwaren- und Süßwarenanwendungen. Ihre überlegene Hitzebeständigkeit und konsistente Struktur machen sie besonders geeignet für warme Klimazonen und ausgedehnte Vertriebsketten. Diese Eigenschaften haben dazu geführt, dass Hersteller Compound-Schokolade zunehmend in Produkten wie Keksen, Waffeln, Speiseis-Überzügen und Snackriegeln einsetzen, was ein erhebliches globales Mengenwachstum antreibt.

Nach Kakaogehalt: Rezepturen mit hohem Kakaogehalt gewinnen den Gesundheits-Nimbus

Mittlerer Kakaogehalt dominierte im Jahr 2025 mit einem Marktanteil von 46,13 %, unterstützt durch sein ausgewogenes Geschmacksprofil, das einen ausgeprägten Schokoladengeschmack mit milder Süße verbindet. Dies macht ihn gut geeignet für Massenmarktanwendungen wie Backwaren, Kekse, geformte Süßwaren und aromatisierte Milchprodukte. Hersteller bevorzugen diese Art von Schokolade aufgrund ihrer breiten Verbraucherakzeptanz, insbesondere bei alltäglichen Snacks und erschwinglichen Leckereien, während sie dennoch ein erkennbares Schokoladenerlebnis bietet. Seine Vielseitigkeit in Anwendungen wie Füllungen, Chips und Überzügen ermöglicht es den Herstellern, einen konsistenten Geschmack über umfangreiche Produktportfolios hinweg aufrechtzuerhalten, was stetige Großeinkäufe bei Industrielieferanten unterstützt.

Varianten mit hohem Kakaogehalt expandieren mit einer CAGR von 6,24 % von 2026 bis 2031, angetrieben durch das wachsende Verbraucherinteresse an intensiven Aromen, Premium-Positionierung und den wahrgenommenen gesundheitlichen Vorteilen, die mit einem höheren Kakaogehalt verbunden sind. Lebensmittelhersteller integrieren ihn in dunkle Schokoladenriegel, Gourmet-Desserts, Premium-Speiseeis und zuckerreduzierte Rezepturen, um ihre Produkte zu differenzieren und Premium-Preise zu rechtfertigen. Das Wachstum handwerklicher und hochwertiger Produktlinien, verbunden mit der Nachfrage nach antioxidantienreichen Genussangeboten, ermutigt Hersteller, Zutaten mit hohem Kakaogehalt in erheblichen Mengen zu beschaffen, was zum Wachstum dieses Segments im Markt für industrielle Schokolade beiträgt.

Nach Anwendung: Tiefkühldesserts überholen traditionelle Süßwaren

Süßwarenanwendungen machten im Jahr 2025 54,25 % des Umsatzes aus und umfassen enrobierte Riegel, geformte Pralinen und saisonale Neuheiten, bei denen Schokolade als primäre Zutat und nicht als ergänzendes Aroma dient. Das Süßwarensegment spielt eine Schlüsselrolle bei der Nachfragesteigerung im Markt für industrielle Schokolade, unterstützt durch kontinuierliche Innovationen bei Bonbons, geformten Schokoladen, gefüllten Pralinen und saisonalen Geschenkprodukten. Hersteller sind auf erhebliche Mengen qualitätskonsistenter Schokolade für Anwendungen wie Schalen, Kerne, Überzüge und Einschlüsse angewiesen, um eine effiziente Hochgeschwindigkeitsproduktion und einen einheitlichen Geschmack über Chargen hinweg zu gewährleisten. Faktoren wie zunehmende Impulskaufgewohnheiten beim Snacken, das Wachstum erschwinglicher Leckereien in Schwellenmärkten und häufige Produkteinführungen in limitierter Auflage veranlassen Marken, die Produktion zu steigern, was zu einer konsistenten Beschaffung von industriellen Schokoladenzutaten führt.

Tiefkühldesserts und Speiseeis stellen die am schnellsten wachsende Anwendung dar, mit einer CAGR von 6,91 % (2026–2031). Der steigende Konsum von Premium- und Genuss-Tiefkühldesserts treibt den Einsatz industrieller Schokolade in Speiseeis und verwandten Produkten an. Schokolade wird in großem Umfang in Sirups, Überzügen, Chips, Ripples und Kernen verwendet, um Textur und Geschmackskomplexität zu verbessern, insbesondere in mehrschichtigen und gefüllten Formaten. Die wachsende Beliebtheit von Café-Stil-Desserts, neuartigen Tiefkühl-Snacks und Mitnahme-Behältern hat Hersteller dazu ermutigt, mehr schokoladenbasierte Einschlüsse zu verwenden. Darüber hinaus erleichtern Compound-Überzüge mit verbesserter Schmelzbeständigkeit die großtechnische Distribution und fördern die Nachfrage in diesem Anwendungssegment weiter.

Geografische Analyse

Europa entfiel im Jahr 2025 auf 34,05 % des globalen Marktwerts. Der Markt für industrielle Schokolade in Europa wird durch die starke Tradition des Schokoladenkonsums in der Region und ihre gut etablierten Backwaren-, Süßwaren- und Premium-Dessert-Industrien angetrieben, die erhebliche Mengen hochwertiger Schokoladenzutaten benötigen. Verbraucher zeigen eine starke Präferenz für dunkle, kakaohaltige, biologische und ethisch beschaffte Produkte, was Hersteller dazu veranlasst, spezialisierte Kuvertüre und zertifizierten Kakao in großem Maßstab zu beschaffen. Kontinuierliche Produktinnovationen, wie gefüllte Schokoladen, saisonale Sortimente und Gourmet-Gebäck, unterstützen eine stetige industrielle Nachfrage. Darüber hinaus hat das Wachstum der Café-Kultur und handwerklicher Patisserie-Ketten den Einsatz industrieller Schokolade in Überzügen, Füllungen und Dekorationen erhöht. Ferner tragen die Expansion von Eigenmarkenangeboten in Supermärkten und die Beliebtheit von Schenkgelegenheiten in der gesamten Region zu einer anhaltenden Großproduktion und Beschaffung industrieller Schokolade bei.

Asien-Pazifik ist eine wichtige Wachstumsregion, die voraussichtlich bis 2031 eine CAGR von 6,58 % erreichen wird, angetrieben durch Märkte wie China, Indien und Südostasien. Der Markt für industrielle Schokolade in der Region expandiert aufgrund der raschen Urbanisierung und der zunehmenden Verwestlichung der Essgewohnheiten, die eine größere Akzeptanz schokoladenbasierter Snacks fördern, insbesondere bei jüngeren Verbrauchern. Das Wachstum des organisierten Einzelhandels, der Convenience-Stores und der Online-Lebensmittelplattformen hat die Produktverfügbarkeit verbessert und Hersteller dazu ermutigt, die Produktion unter Verwendung industrieller Schokoladenzutaten zu skalieren. Multinationale Lebensmittelmarken investieren in lokale Produktionsstätten, um Lieferketten zu optimieren und Aromen an regionale Präferenzen anzupassen, darunter Matcha-, Rote-Bohnen- und tropische Fruchtkombinationen, was die Beschaffung von Bulk-Zutaten ankurbelt. Darüber hinaus tragen die wachsende Schenkkultur während Festen und die Beliebtheit kleiner Portionspackungen, die auf preissensible Verbraucher zugeschnitten sind, zu erhöhten Produktionsmengen in der gesamten Region bei.

In Nordamerika profitiert der Markt für industrielle Schokolade von einer starken Nachfrage, die durch große Auftragshersteller und Eigenmarken angetrieben wird, die Supermärkte, Automatenkanäle und Foodservice-Betreiber beliefern. Diese Nachfrage unterstützt eine kontinuierliche Beschaffung von Bulk-Zutaten. In Südamerika wird das Marktwachstum durch die Präsenz wichtiger Kakao produzierender Länder unterstützt, die die regionale Verarbeitung erleichtern, die Importabhängigkeit reduzieren und die lokale Herstellung schokoladenbasierter Konsumgüter fördern. Im Nahen Osten und Afrika wird die Marktexpansion durch die zunehmende Anzahl von Gastgewerbeentwicklungen angetrieben, die die Produktion von schokoladenhaltigen Snacks und Desserts für den Unterwegskonsum fördern. In all diesen Regionen investieren Hersteller in automatisierte Verarbeitungslinien und verbesserte Lagerinfrastruktur, was die Produktionskapazität steigert und die Beschaffung industrieller Schokolade rationalisiert.

Wettbewerbslandschaft

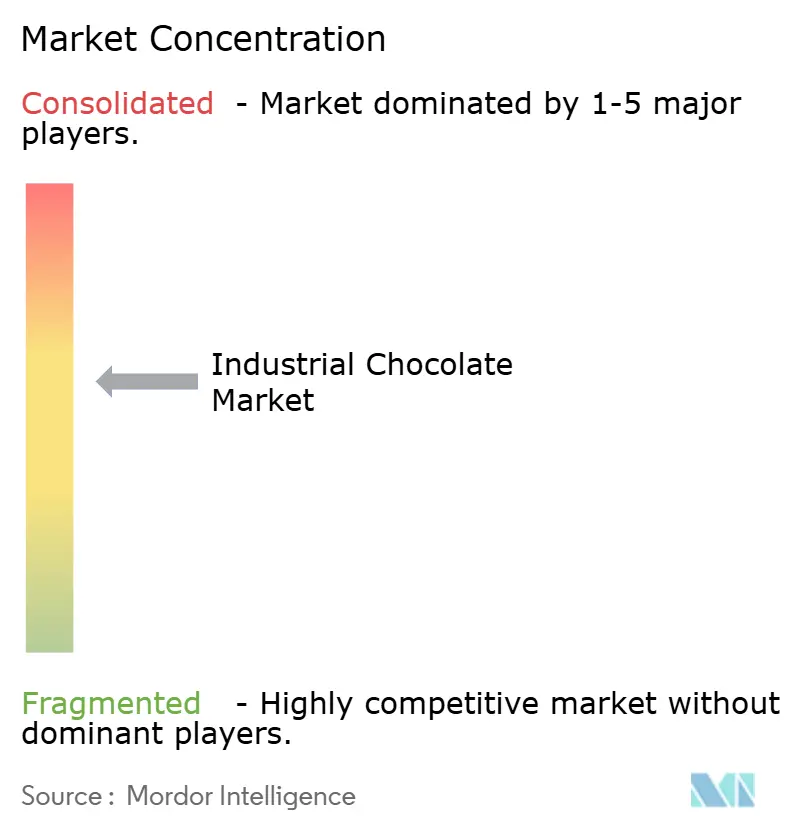

Der Markt für industrielle Schokolade ist mäßig konsolidiert. Große Verarbeiter, darunter Barry Callebaut und Cargill, verwalten gemeinsam einen erheblichen Anteil der globalen Kakaoverarbeitung. Führende Unternehmen verbessern die Kontrolle über die Rohstoffbeschaffung durch vertikale Integration und langfristige Partnerschaften mit Anbaugemeinschaften, mit dem Ziel, die Versorgungssicherheit zu verbessern und die Einhaltung von Rückverfolgbarkeitsstandards zu gewährleisten. Darüber hinaus investieren sie in alternative Fetttechnologien und Formulierungseffizienzen, um Kostenschwankungen zu mindern und Großkunden in der Backwaren- und Lebensmittelverarbeitung besser zu bedienen.

Mittelgroße Akteure wie Puratos und Kerry Group konkurrieren durch anwendungsspezifische Lösungen, darunter hitzebeständige oder leistungsoptimierte Schokolade, die auf spezifische Produktionsumgebungen zugeschnitten ist. Innovationsmöglichkeiten entstehen auch im Segment der funktionalen Schokolade, wo kleinere Herausforderermarken ernährungsbewusste Verbraucher mit Produkten ansprechen, die bioaktive Zutaten enthalten. Als Reaktion darauf intensivieren große Lebensmittelkonzerne ihre Forschungs- und Patentaktivitäten, um nährstoffangereicherte Schokolade zu entwickeln, die während der Verarbeitung stabil bleibt.

Kleinere Premium-Hersteller differenzieren sich durch die Beschaffung seltener Kakaosorten über den Direkthandel, was ihnen ermöglicht, höhere Margen in Spezialeinzelhandelskanälen zu erzielen. Gleichzeitig wird die Technologieakzeptanz zu einem entscheidenden Wettbewerbsfaktor. Marktführer nutzen fortschrittliche Qualitätsüberwachungstools und digitale Rückverfolgbarkeitssysteme, um strengen regulatorischen und Nachhaltigkeitsanforderungen zu entsprechen. Im Gegensatz dazu sind Unternehmen, die auf traditionelle Test- und Dokumentationsmethoden angewiesen sind, einem höheren Risiko des Ausschlusses aus regulierten Lieferketten ausgesetzt. Zertifizierungen im Bereich Lebensmittelsicherheit und nachhaltige Beschaffung sind mittlerweile Grundvoraussetzungen, was die Eintrittsbarrieren für weniger entwickelte Verarbeitungsregionen erhöht und den Wettbewerbsdruck in der gesamten Branche intensiviert.

Marktführer in der Industrie für industrielle Schokolade

Fuji Oil Co. Ltd.

Cargill

Barry Callebaut

Puratos

Guittard

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Barry Callebaut eröffnete in Singapur einen globalen Innovationshub, der der Weiterentwicklung der Schokoladenentwicklung mithilfe von Technologien der künstlichen Intelligenz gewidmet ist. Das im Geneo-Komplex im Singapore Science Park gelegene Zentrum beherbergt zwei spezialisierte Exzellenzzentren: eine KI-gestützte Forschungseinheit für Schokolade und Kakao sowie eine Innovationseinheit für Kakao-Überzüge. Diese Investition steht im Einklang mit der Strategie des Unternehmens, die Produktentwicklungskapazitäten zu verbessern und die Herausforderungen zu bewältigen, die durch jüngste Kakaopreisschwankungen und eine rückläufige Verbrauchernachfrage entstanden sind.

- August 2025: Barry Callebaut erweiterte seine Aktivitäten in Indien durch die Einweihung seiner dritten Schokoladenproduktionsstätte im Land. Das neue Greenfield-Werk mit einer Fläche von ca. 20.000 Quadratmetern im Industriegebiet Ghiloth in Neemrana bei Delhi ist mit modernen Produktionslinien ausgestattet, die in der Lage sind, Schokoladen- und Compound-Produkte in verschiedenen Formaten herzustellen. Es umfasst auch eine integrierte Lagerinfrastruktur. Strategisch günstig gelegen, um Kunden in Nord- und Zentralindien zu bedienen, zielt die Anlage darauf ab, die Vertriebseffizienz zu verbessern und die Lieferzeiten in einem der am schnellsten wachsenden Schokoladenmärkte der Welt zu verkürzen.

- März 2024: Cargill erweiterte sein Foodservice-Portfolio durch die Einführung von Schokoladenchips, Blockschokoladen und Kakaopulver unter der Marke NatureFresh Professional, die auf der AAHAR 2024 präsentiert wurden. Das Unternehmen stellte auch maßgeschneiderte Lösungen vor, die auf die indische Backwaren- und Lebensmittelindustrie zugeschnitten sind, und verfolgt damit seine Strategie, sich als umfassender Innovationspartner für professionelle Hersteller zu etablieren.

Berichtsumfang des globalen Marktes für industrielle Schokolade

Industrielle Schokolade ist die primäre und wichtigste Zutat, die für die Herstellung von verzehrbarer Schokolade oder Desserts benötigt wird, die den Einsatz verschiedener Schokoladenarten erfordert. Der globale Markt für industrielle Schokolade (im Folgenden als der untersuchte Markt bezeichnet) ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Kakaopulver, Kakaomasse, Kakaobutter und Compound-Schokolade unterteilt. Basierend auf der Anwendung ist der untersuchte Markt in Backwaren, Süßwaren, Backvormischungen, Getränke, Tiefkühldesserts und Speiseeis sowie sonstige Anwendungen segmentiert. Backwaren sind weiter unterteilt in Kuchen, Kekse, Gebäck und sonstige Backwaren. Es bietet eine Analyse aufstrebender und etablierter Volkswirtschaften weltweit, bestehend aus Nordamerika, Europa, Südamerika, Asien-Pazifik sowie dem Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (in Millionen USD) erstellt.

| Kakaopulver |

| Kakaomasse |

| Kakaobutter |

| Compound-Schokolade |

| Niedriger Kakaogehalt |

| Mittlerer Kakaogehalt |

| Hoher Kakaogehalt |

| Backwaren |

| Süßwaren |

| Backvormischungen |

| Getränke |

| Tiefkühldesserts und Speiseeis |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Marokko | |

| Ägypten | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Kakaopulver | |

| Kakaomasse | ||

| Kakaobutter | ||

| Compound-Schokolade | ||

| Nach Kakaogehalt | Niedriger Kakaogehalt | |

| Mittlerer Kakaogehalt | ||

| Hoher Kakaogehalt | ||

| Nach Anwendung | Backwaren | |

| Süßwaren | ||

| Backvormischungen | ||

| Getränke | ||

| Tiefkühldesserts und Speiseeis | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Marokko | ||

| Ägypten | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach industrieller Schokolade bis 2031 sein?

Die Marktgröße für industrielle Schokolade wird voraussichtlich bis 2031 74,67 Milliarden USD erreichen, unterstützt durch eine CAGR von 4,62 % über 2026–2031.

Welcher Produkttyp wächst am schnellsten?

Compound-Schokolade wird voraussichtlich das höchste Wachstum mit einer CAGR von 6,35 % bis 2031 verzeichnen.

Warum zieht Asien-Pazifik die meisten neuen Investitionen an?

Chinas wachsende Mittelschicht und Indiens Kapazitätserweiterungen stützen eine regionale CAGR von 6,58 %, die stärkste weltweit.

Wer sind die Marktführer?

Barry Callebaut, Cargill, Puratos, Fuji Oil und Olam gehören zu den wichtigsten Akteuren im globalen Markt für industrielle Schokolade.

Seite zuletzt aktualisiert am: