Marktgröße und Marktanteil für Architekturfarben in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

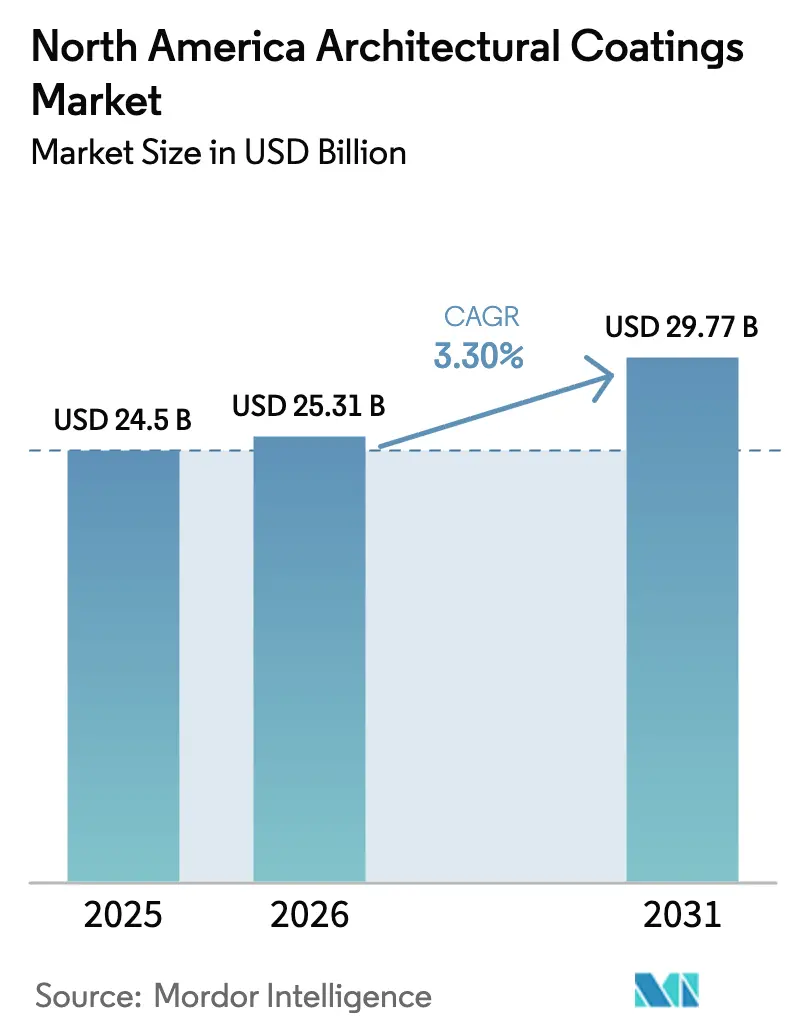

| Marktgröße im Basisjahr (2025) | 24.5 Milliarden US-Dollar |

| Marktgröße (2026) | 25.31 Milliarden US-Dollar |

| Marktgröße (2031) | 29.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.30% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Architekturfarben in Nordamerika von Mordor Intelligence

Die Marktgröße des Marktes für Architekturfarben in Nordamerika wird voraussichtlich von 24,5 Milliarden USD im Jahr 2025 auf 25,31 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,30 % über den Zeitraum 2026–2031 einen Wert von 29,77 Milliarden USD erreichen. Anhaltende Wohngebäudesanierungen, strenge Niedrig-VOC-Vorschriften und Verschiebungen bei den Bauausgaben aufgrund geografischer Veränderungen prägen weiterhin die Nachfrage, wobei wasserbasierte Technologien lösemittelbasierte Alternativen stetig verdrängen. Acrylharze übertreffen andere Chemikalien, da sie mit regulatorischen Vorgaben übereinstimmen und eine breite Formulierungsvielseitigkeit erreichen. Die Vereinigten Staaten behalten die Marktführerschaft, doch Mexiko ist die am schnellsten wachsende Region, unterstützt durch industrielle Bauprojekte, die durch Nearshoring angetrieben werden. Die Wettbewerbsintensität steigt, da etablierte Unternehmen in Werksausbau und digitale Kundenbindungstools investieren, während Schwankungen bei den Rohstoffpreisen und anhaltender Arbeitskräftemangel das kurzfristige Wachstumsmomentum begrenzen.

Wichtigste Erkenntnisse des Berichts

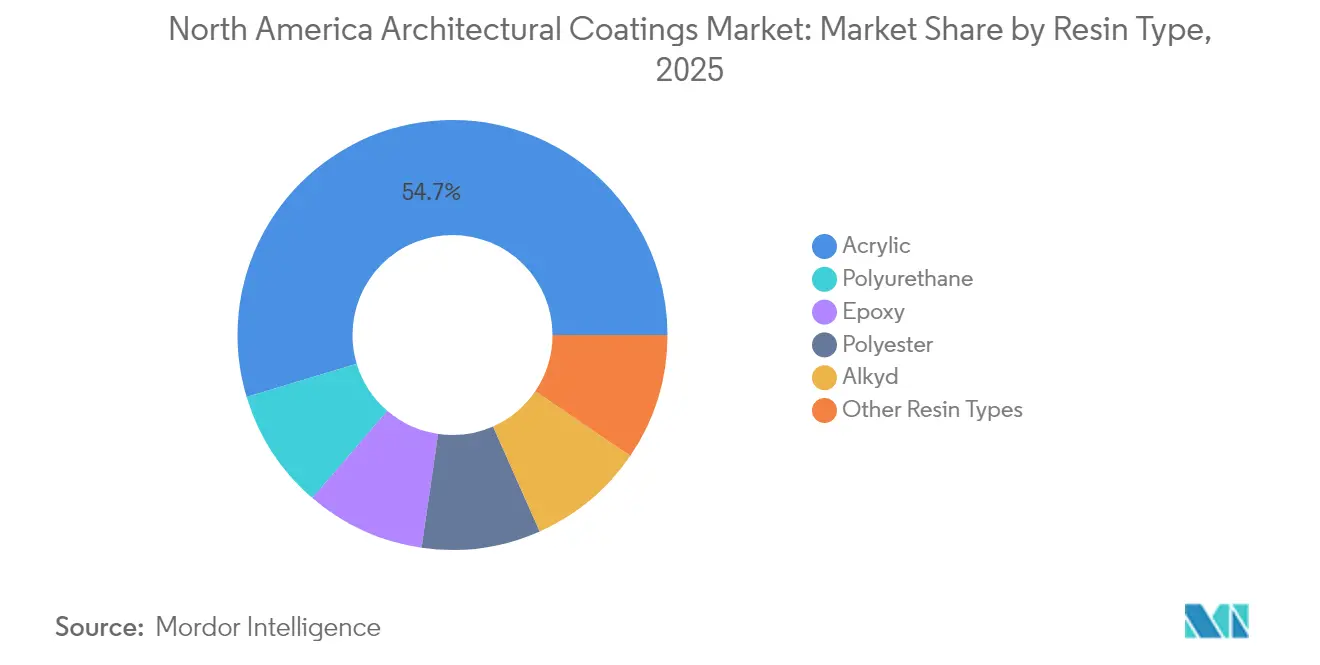

- Nach Harztyp entfiel auf Acryl im Jahr 2025 ein Marktanteil von 54,65 % am Markt für Architekturfarben in Nordamerika, mit einer prognostizierten CAGR von 3,82 % bis 2031.

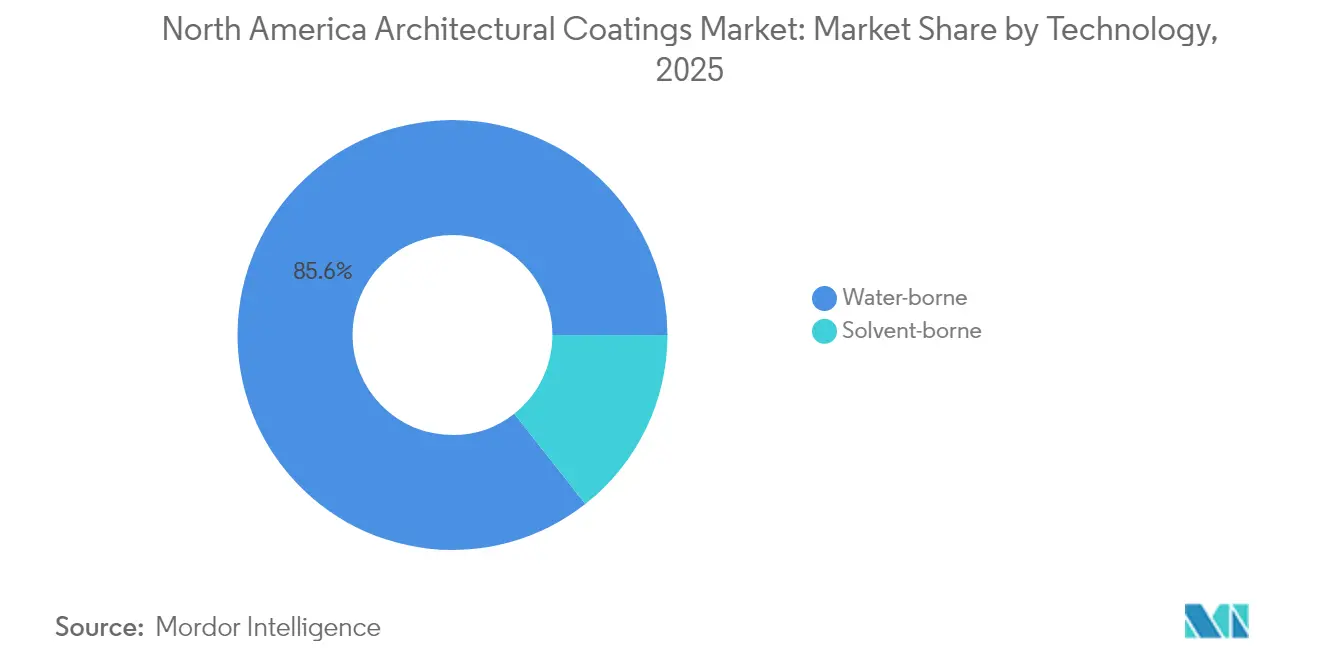

- Nach Technologie entfielen auf wasserbasierte Systeme im Jahr 2025 85,60 % der Marktgröße für Architekturfarben in Nordamerika, mit einer prognostizierten CAGR von 3,49 % bis 2031.

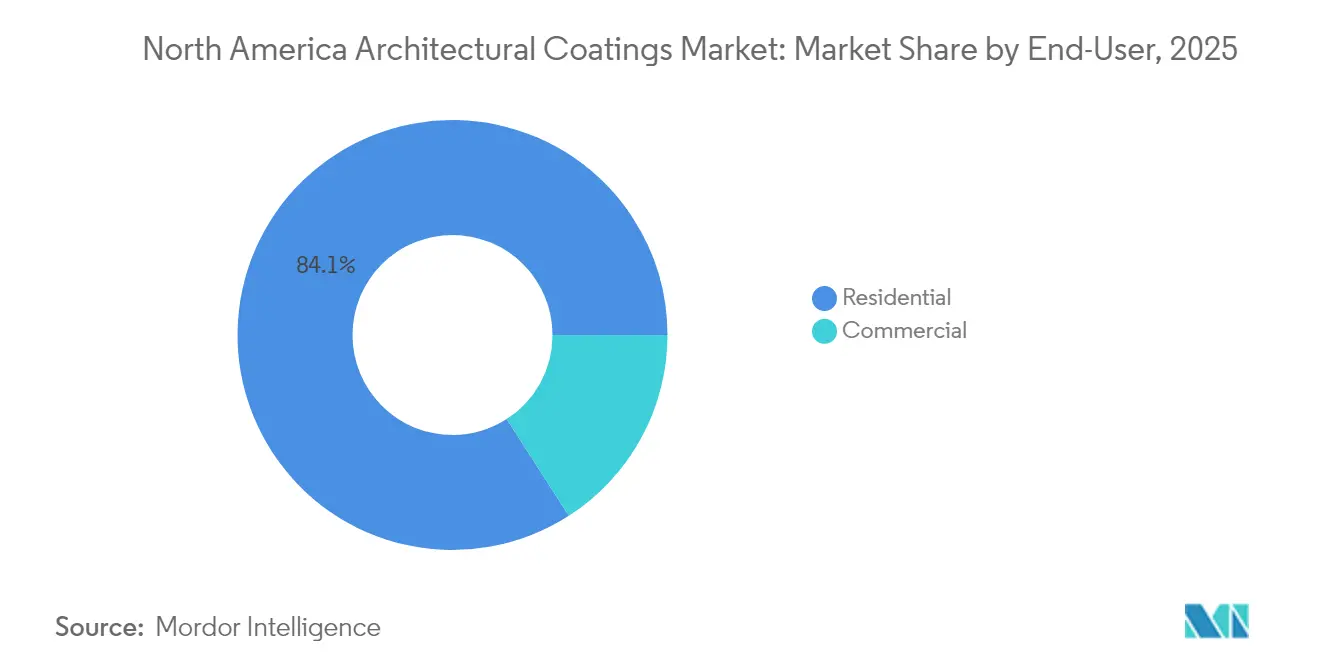

- Nach Endverbraucher hielt das Wohngebäudesegment im Jahr 2025 einen Marktanteil von 84,10 % am Markt für Architekturfarben in Nordamerika und soll bis 2031 mit einer CAGR von 3,37 % wachsen.

- Nach Geografie trugen die Vereinigten Staaten im Jahr 2025 80,75 % zur Marktgröße für Architekturfarben in Nordamerika bei; Mexiko verzeichnet die höchste prognostizierte CAGR von 3,63 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Architekturfarben in Nordamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Wohngebäudesanierungen und Neuanstrichaktivitäten | +0.8% | Nordamerika, am stärksten in den US-amerikanischen Vorstadtmärkten | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck hin zu Niedrig-VOC/wasserbasierten Formulierungen | +0.6% | USA und Kanada, mit Kalifornien als Vorreiter bei der Einführung | Langfristig (≥ 4 Jahre) |

| Bauboom im gewerblichen Bereich in US-amerikanischen Sun-Belt-Metropolen | +0.4% | Texas, Florida, Arizona, Nevada | Mittelfristig (2–4 Jahre) |

| Nachfrage nach langlebigen UV- und witterungsbeständigen Außensystemen | +0.3% | Global, mit Schwerpunkt auf Küsten- und UV-intensiven Regionen | Langfristig (≥ 4 Jahre) |

| Digitale Farbvisualisierungstools treiben Premium-Upgrades voran | +0.2% | Nordamerika, konzentriert in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Wohngebäudesanierungen und Neuanstrichaktivitäten

Das Joint Center for Housing Studies der Harvard University prognostiziert für 2025 US-amerikanische Ausgaben für Heimverbesserungen in Höhe von 509 Milliarden USD, ein Anstieg von 1,2 % gegenüber dem Vorjahr, der die Basisnachfrage verankert, trotz eines sich abschwächenden Nachpandemie-Booms[1]Joint Center for Housing Studies, "Ausgaben für Heimverbesserungen und Reparaturen sollen 2025 509 Milliarden USD erreichen," Harvard University, jchs.harvard.edu. Eine erhöhte Sanierungshäufigkeit begünstigt Neuanstrichprojekte, die stabile Volumina aufrechterhalten, selbst wenn der Neubau nachlässt. Alternder Wohnungsbestand mit durchschnittlichen Neuanstrichzyklen von sieben bis zehn Jahren stützt wiederkehrende Umsätze. Robuste Trends zur Abwanderung in die Vororte schaffen Neuanstrichmöglichkeiten, da neu erworbene Häuser ästhetische Aufwertungen erfahren. Führende Marken nutzen Treueprogramme und Same-Day-Delivery, um Marktanteile zu gewinnen, da Projektauftragsrückstände in wichtigen Ballungsräumen anhalten. Auftragnehmer berichten, dass Farbabgleichgeräte die Projektgenehmigungen beschleunigen und die Einführung von Premium-Beschichtungen unterstützen.

Regulatorischer Druck hin zu Niedrig-VOC/wasserbasierten Formulierungen

Die Umweltschutzbehörde hat im Dezember 2024 strengere nationale Emissionsstandards für gefährliche Luftschadstoffe für Aerosolbeschichtungen verabschiedet, was einen mehrjährigen Wandel hin zu wasserbasierten Systemen markiert[2]Umweltschutzbehörde, "Nationale Emissionsstandards für gefährliche Luftschadstoffe: Aerosolbeschichtungen," epa.gov. Das Air Resources Board Kaliforniens hält die strengsten VOC-Grenzwerte des Landes aufrecht und schafft damit faktisch einen nordamerikanischen De-facto-Standard. Die Compliance-Kosten steigen für kleinere Unternehmen, was die Konsolidierung begünstigt, da größere Akteure ihre Forschungs- und Entwicklungskapazitäten nutzen, um schneller zu reformulieren. Wasserbasierte Technologie, die bereits einen Anteil von 86,12 % hält, gewinnt durch verbesserte Haltbarkeit und Geruchsreduzierung weiter an Bedeutung, während Marketingteams Nachhaltigkeitsmerkmale nutzen, um Marken im Einzelhandel zu differenzieren.

Bauboom im gewerblichen Bereich in US-amerikanischen Sun-Belt-Metropolen

Ausgabendaten des US Census Bureau bestätigen eine überdurchschnittliche Bauleistung in Texas, Florida und Arizona, angetrieben durch Bevölkerungszuzug und die Entwicklung von Rechenzentren. Halbleiter- und Elektrofahrzeugprojekte verstärken die Nachfrage nach spezialisierten Hochleistungs-Architekturfarben für Reinraum- und Wärmemanagementumgebungen. Obwohl das American Institute of Architects für den Nicht-Wohnbau bis 2026 weitgehend stagnierenden Aufwand prognostiziert, trotzen Sun-Belt-Metropolen diesem Trend und bieten regionale Rückenwind. Beschichtungslieferanten konzentrieren neue Lagerhubs in der Nähe dieser Korridore, um Lieferzeiten zu verkürzen und Spezifikationslistungen bei Großprojekten zu sichern.

Nachfrage nach langlebigen UV- und witterungsbeständigen Außensystemen

Extreme Wetterereignisse veranlassen Architekten, Beschichtungen mit überlegener UV-Stabilität, Salzsprühbeständigkeit und Wasserdampfdurchlässigkeit zu spezifizieren. Acrylchemikalien erfüllen diese Anforderungen zu wettbewerbsfähigen Kosten und festigen ihre Marktführerschaft mit einem Anteil von 55,01 %. Produktmanager heben Harzfortschritte hervor, die Neuanstrichzyklen verlängern und es Auftragnehmern ermöglichen, längerfristige Garantien anzubieten. Öffentliche Ausschreibungen beinhalten zunehmend Resilienz-Bewertungen, die Premium-Formulierungen begünstigen. Hersteller bündeln Außenprodukte mit ergänzenden Dichtstoffen, um den Gesamtgebäudeschutz als Upselling anzubieten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Rohstoffen (petrochemisch) | -0.5% | Global, mit den stärksten Auswirkungen auf importabhängige Regionen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| VOC-Compliance-Kostendruck auf kleinere Hersteller | -0.3% | USA und Kanada, besonders ausgeprägt in Kalifornien und den nordöstlichen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Malern verlängert Projektvorlaufzeiten | -0.4% | Nordamerika, ausgeprägt in wachstumsstarken Sun-Belt-Metropolen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Rohstoffdaten des Internationalen Währungsfonds weisen auf jährliche Schwankungen bei Kupfer- und Aluminiumpreisen im Jahr 2024 hin, die Kostenprognosen für Architekturfarben-Vorprodukte untergraben können. Titandioxid, ein wichtiger Bestandteil für Deckkraft, bleibt anfällig für eine globale Angebotskonsolidierung, was Hersteller dazu veranlasst, ihre Beschaffung abzusichern oder Formulierungsverhältnisse anzupassen. Preisspitzen führen zu häufigen Listenpreiserhöhungen von 3–7 %, was Projektbudgets erhöht und diskretionäre Neuanstrichaufträge verzögert. Vertragsklauseln, die indexbasierte Anpassungen erfordern, gewinnen an Verbreitung und übertragen einen Teil des Risikos auf die Endverbraucher.

Fachkräftemangel bei Malern verlängert Projektvorlaufzeiten

Der National Association of Home Builders berechnet, dass der Bausektor jährlich 723.000 neue Arbeitskräfte benötigt, um die Nachfrage zu decken, doch die Einschreibungen in Berufsschulen bleiben weit unter dem Ersatzbedarf. Alternde Bevölkerungsstruktur und geringe Lehrlingsbeteiligung lassen Malerbetriebe um einen schrumpfenden Talentpool konkurrieren, insbesondere in wachstumsstarken Sun-Belt-Bundesstaaten. Verlängerte Vorlaufzeiten erhöhen die Lohnkosten und verengen die Angebotsfenster für Auftragnehmer. Einige Hersteller reagieren mit Ausbildungszuschüssen und mobilen Akademien, um die Anwenderbasis zu vergrößern, doch eine kurzfristige Entlastung erscheint begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Dominanz von Acryl durch regulatorische Ausrichtung

Acrylsysteme entfielen 2025 auf einen Anteil von 54,65 % am nordamerikanischen Markt für Architekturfarben, mit einer prognostizierten CAGR von 3,82 % bis 2031. Dieser Skalenvorteil stimmt mit Niedrig-VOC-Vorgaben und überlegener UV-Beständigkeit überein und ermöglicht es Acryl, Alkyds sowohl bei Innen- als auch bei Außenanwendungen zu ersetzen. Polyurethan bleibt eine Nischenwahl für abriebgefährdete Gewerbefußböden, während Epoxid und Polyester für Bereiche mit hoher chemischer Beständigkeit wie aseptische Krankenhausbereiche geeignet sind. Lubrizols Investition von 20 Millionen USD in Acryl-Emulsionskapazität unterstreicht das Vertrauen in das Wachstum. Die Alkyd-Einführung geht zurück, da wasserbasierte Acryle die Trocknungszeit ohne Geruchsnachteile erreichen.

Die Formulierungsvielseitigkeit von Acryl unterstützt eine Reihe von Oberflächen, von matt bis hochglänzend, und seine Kompatibilität mit VOC-freien Farbtönen vereinfacht die Einhaltung von Vorschriften in verschiedenen Rechtsgebieten. Die Lieferkettenstabilität verbessert sich, da Harzlieferanten die Produktion lokalisieren und die Importabhängigkeit reduzieren. Marketingkampagnen betonen Haltbarkeit und Waschbarkeit und lenken Verbraucher zu Premium-Linien. Insgesamt sichern diese Dynamiken die Marktführerschaft von Acryl im Markt für Architekturfarben in Nordamerika.

Nach Technologie: Wasserbasierte Systeme nutzen regulatorische Vorteile

Wasserbasierte Technologie repräsentierte 2025 85,60 % des Gesamtumsatzes und führt das Wachstum mit einer CAGR von 3,49 % an. Der Marktanteil für wasserbasierte Plattformen im Markt für Architekturfarben in Nordamerika übersteigt den jeder anderen globalen Region und spiegelt jahrzehntelange schrittweise Formulierungsverbesserungen wider. Jüngste EPA-Aerosolstandards und CARB-Obergrenzen verstärken den Schwung hin zu Produkten mit nahezu null VOC. Lösemittelbasierte Linien bedienen nun hauptsächlich Nischen im Bereich Außenmetallarbeiten und extreme Klimaexpositionen.

Verbesserte Rheologiemodifikatoren, schnelle Wiederinbetriebnahme-Funktionen und fortschrittliche Offenzeit-Additive verringern den Leistungsunterschied, der früher lösemittelbasierte Produkte begünstigte. Große Einzelhändler weisen Öko-Labels mehr Regalfläche zu, während professionelle Auftragnehmer die reduzierte Geruchsbelastung als Hauptgrund für den Wechsel nennen. Produktionsstätten passen sich an, da Linien auf wasserbasierte Verarbeitung umgestellt und Abwasserbehandlungssysteme ausgebaut werden. Diese Entwicklungen festigen die Dominanz wasserbasierter Systeme im Markt für Architekturfarben in Nordamerika.

Nach Endverbraucher: Wohngebäudesegment verankert Marktstabilität

Der Wohngebäudekanal generierte 2025 84,10 % des Umsatzes und führt das Wachstum mit einer CAGR von 3,37 % an, was die durch Neuanstriche getriebene Stabilität widerspiegelt, die zyklische Schwächen im Neubau ausgleicht. Harvard-Forschungen verknüpfen anhaltende Ausgabenstärke mit routinemäßiger Instandhaltung statt umfangreicher Renovierungen und stabilisieren die Anzahl der bewegten Gallonen. Digitale Visualisierungssuiten wie ColorReader fördern Heimwerker-Upgrades und steigern den Absatz von Premium-Oberflächen.

Gewerbliche Volumina sind zwar kleiner, erzielen jedoch höhere durchschnittliche Verkaufspreise aufgrund spezialisierter Spezifikationen für das Gesundheitswesen, Bildungseinrichtungen und die Hotellerie. Auftragnehmer in diesem Bereich priorisieren geruchsarme, schnell aushärtende Produkte, um Ausfallzeiten von Einrichtungen zu minimieren. Infolgedessen soll das gewerbliche Segment des nordamerikanischen Marktes für Architekturfarben einen bedeutenden Wertbeitrag im Verhältnis zum Volumen leisten.

Geografische Analyse

Die Vereinigten Staaten entfielen 2025 auf 80,75 % des Umsatzes, angetrieben durch das weltweit ausgereifteste Vertriebsnetz für Beschichtungen. Der AIA-Konsens deutet auf ein gedämpftes Nicht-Wohnbau-Wachstum bis 2026 hin; dennoch halten Bevölkerungszuzüge in den Sun Belt die regionale Dynamik aufrecht. Kaliforniens VOC-Rahmen katalysiert die landesweite Produktentwicklung und stellt sicher, dass wasserbasierte Produktformen neue Markteinführungen dominieren. Die Durchdringung des digitalen Handels beschleunigt sich, da Händler Lieferungen am nächsten Tag für die meistverkauften Lagereinheiten anbieten.

Kanadas Bauausgaben nähern sich einem neuen Zyklus, der durch Verkehrs- und Versorgungsmegaprojekte angetrieben wird, wobei BuildForce Canada Zuwächse bei der Beschäftigung im Handwerk bis 2033 prognostiziert. Wohngebäude-Neuanstriche bleiben widerstandsfähig, da die Normalisierung der Hypothekenzinsen Hausbesitzer eher zur Instandhaltung als zum Umzug veranlasst. Malermangel spiegelt jedoch den US-amerikanischen Druck wider und verschärft die Fertigstellungspläne.

Mexiko wächst mit einer CAGR von 3,63 %, unterstützt durch Nearshoring-Elektronik- und Automobilmontagestandorte, die sich im nördlichen Korridor konzentrieren. Die Abhängigkeit von importierten Harzen birgt währungsbedingte Kostenrisiken, doch der beschleunigte Kapazitätsausbau durch multinationale Unternehmen signalisiert Vertrauen in die Nachfragegrundlagen. Die Mäßigung der öffentlichen Ausgaben dämpft kurzfristige Volumina, wird jedoch durch private Industriestarts ausgeglichen. Folglich entwickelt sich Mexiko zum entscheidenden Wachstumshebel im Markt für Architekturfarben in Nordamerika.

Wettbewerbslandschaft

Der Markt für Architekturfarben in Nordamerika ist mäßig konsolidiert. Digitale Kundenbindungsplattformen dienen als neues Wettbewerbsfeld. Benjamin Moore nutzt sein Color Portfolio-Ökosystem, um die Kundenbindung zu vertiefen, während Sherwin-Williams seiner App-Suite KI-gestützte Farbempfehlungen hinzufügt. Solche Tools beschleunigen die Projektangebotserstellung und verankern Markenpräferenzen früh im Auswahlprozess. Nachhaltigkeitsorientierte Neueinsteiger versuchen, durch biobasierte Harze und Direktverbraucher-Abonnements Nischen zu erschließen, doch Großhändler behalten Vorlaufzeit- und Serviceüberlegenheit. Kleinere Hersteller kämpfen mit steigenden Compliance-Kosten, da VOC-Schwellenwerte sinken, was Übernahmen zu einer attraktiven Ausstiegsstrategie macht. Insgesamt neigt die Marktstruktur daher zu etablierten Unternehmen, die Lieferkettenstärke, Forschungs- und Entwicklungsagilität und Omnichannel-Reichweite kombinieren.

Marktführer für Architekturfarben in Nordamerika

The Sherwin-Williams Company

PPG Industries, Inc.

RPM International Inc.

Masco Corporation

Benjamin Moore & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Akzo Nobel N.V., Arkema und BASF haben gemeinsam den CO₂-Fußabdruck von Interpon D super-langlebigen Architektur-Pulverbeschichtungen um bis zu 40 % reduziert, unterstützt durch biobasierte Rohstoffe.

- Dezember 2024: PPG Industries, Inc. hat seine US-amerikanischen und kanadischen Architekturfarbengeschäfte für 550 Millionen USD an American Industrial Partners veräußert und sein Portfolio auf margenstärkere Segmente ausgerichtet.

Berichtsumfang des Marktes für Architekturfarben in Nordamerika

Architekturfarben umfassen Farben, die auf Bürogebäude, Lagerhäuser, Einzelhandelsgeschäfte, Einkaufszentren und Wohngebäude, Holzprodukte, die in Möbeln und Einrichtungsgegenständen, Türen und Fenstern, Terrassen und Schränken verwendet werden, sowie andere Produkte aufgetragen werden.

Der nordamerikanische Markt für Architekturfarben ist nach Endverbraucherbranche, Technologie, Harz und Geografie segmentiert. Nach Endverbraucherbranche ist der Markt in Gewerbe und Wohngebäude segmentiert. Nach Technologie ist der Markt in lösemittelbasiert und wasserbasiert segmentiert. Nach Harz ist der Markt in Acryl, Alkyd, Polyurethan, Epoxid, Polyester und sonstige Harztypen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Architekturfarben in den wichtigsten Ländern der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage von Umsatz (USD) und Volumen (Kilotonnen) erstellt.

| Acryl |

| Alkyd |

| Polyurethan |

| Epoxid |

| Polyester |

| Sonstige Harztypen |

| Wasserbasiert |

| Lösemittelbasiert |

| Wohngebäude |

| Gewerbe |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Harztyp | Acryl |

| Alkyd | |

| Polyurethan | |

| Epoxid | |

| Polyester | |

| Sonstige Harztypen | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Nach Endverbraucher | Wohngebäude |

| Gewerbe | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Marktdefinition

- GEWERBE - Der gewerbliche Sektor umfasst Farben und Beschichtungen, die für Hotels, Krankenhäuser, Bildungseinrichtungen, staatliche Einrichtungen und Einkaufszentren verwendet werden. Der Umfang schließt keine Farben und Beschichtungen für Infrastrukturanwendungen ein.

- WOHNGEBÄUDE - Dieser Abschnitt umfasst Innen- und Außenfarben sowie Beschichtungen, die auf Wohngebäuden verwendet werden.

- NUTZFLÄCHE - Die gesamte Nutzfläche umfasst sowohl bestehende als auch neue Nutzflächen für die in der Studie berücksichtigten Teilendverbraucher.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifisch und exogen), die für das spezifische Endverbrauchersegment und Land relevant sind, werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk Research und Literaturrecherche sowie primären Experteneingaben ausgewählt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen