Marktgröße und -anteil für Bodenbeschichtungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.91 Milliarden US-Dollar |

| Marktgröße (2026) | 1.99 Milliarden US-Dollar |

| Marktgröße (2031) | 2.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bodenbeschichtungen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Bodenbeschichtungen in den Vereinigten Staaten wird im Jahr 2026 auf USD 1,99 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,91 Milliarden, mit Prognosen für 2031 von USD 2,43 Milliarden, wachsend mit einem CAGR von 4,12 % über den Zeitraum 2026–2031. Dieser Ausblick wird durch einen erwarteten Anstieg der gesamten Baubeginne um 8,6 % im Jahr 2025 gestützt, begünstigt durch niedrigere Kreditkosten und robuste Ausgaben für Rechenzentren, Gesundheitseinrichtungen und Elektrofahrzeug (EV)-Werke. Die Nachfrage konzentriert sich auf hochleistungsfähige Harzsysteme, die elektrostatische Entladungs (ESD)- und antimikrobielle Standards erfüllen und gleichzeitig zunehmend strengere Vorschriften für flüchtige organische Verbindungen (VOC) einhalten. Epoxid behält seine Stellung aufgrund seiner bewährten Langlebigkeit, jedoch gewinnen Polyaspartik-Technologien durch schnellere Aushärtezeiten, die Betriebsunterbrechungen verkürzen, an Boden. Beton bleibt das dominierende Substrat, doch die Verwendung von Ingenieurholz in nachhaltigen Designs steigert den Bedarf an Spezialbeschichtungen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfiel ein Anteil von 41,70 % des Marktes für Bodenbeschichtungen in den Vereinigten Staaten im Jahr 2025 auf Epoxid, während Polyaspartik-Systeme bis 2031 voraussichtlich mit einem CAGR von 5,52 % wachsen werden.

- Nach Bodenmaterial entfiel im Jahr 2025 ein Anteil von 68,20 % der Marktgröße für Bodenbeschichtungen in den Vereinigten Staaten auf Beton, wobei Holzsubstrate zwischen 2026 und 2031 mit einem CAGR von 5,18 % zulegen.

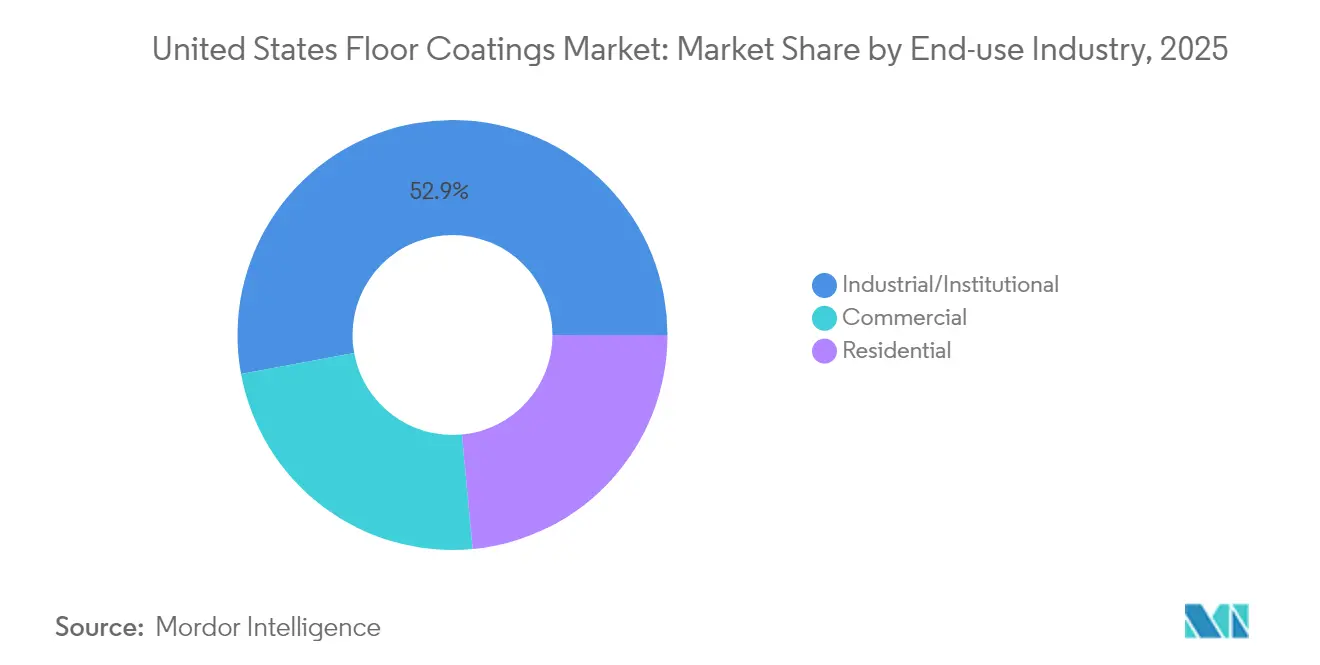

- Nach Endverbrauchsbranche hielt das Segment Industrie/Institutionell im Jahr 2025 einen Anteil von 52,90 % der Marktgröße für Bodenbeschichtungen in den Vereinigten Staaten und soll im gleichen Zeitraum mit einem CAGR von 4,42 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Bodenbeschichtungen in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Robustes Wachstum im Gewerbe- und Industriebau | +1.2% | National, konzentriert in Texas und im Südosten | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Epoxidsystemen für Langlebigkeit | +0.8% | National, stärker in Industriekorridoren | Langfristig (≥ 4 Jahre) |

| Nachfrage nach ästhetischen dekorativen Beschichtungen bei Renovierungen | +0.6% | National, städtische Zentren führend | Kurzfristig (≤ 2 Jahre) |

| Umstellung auf VOC-arme, hochfeststoffhaltige Formulierungen | +0.4% | Kalifornien, Nordoststaaten | Mittelfristig (2–4 Jahre) |

| EV-Gigafabriken und Rechenzentrumsbauten benötigen ESD-Bodenbeläge | +0.5% | Texas, Südosten, Mittlerer Westen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robustes Wachstum im Gewerbe- und Industriebau

Das prognostizierte Wachstum des gewerblichen Baugewerbes in den Vereinigten Staaten um 8,6 % im Jahr 2025 erzeugt einen Multiplikatoreffekt für die Nachfrage nach Bodenbeschichtungen, insbesondere in Sektoren, die spezialisierte Leistungsmerkmale erfordern. Die Bauindustrie in Texas verwaltet nahezu USD 40 Milliarden an laufenden und bevorstehenden Projekten über das texanische Verkehrsministerium (TxDOT), darunter eine USD 3 Milliarden umfassende Erweiterung am Internationalen Flughafen Dallas-Fort Worth. Dieser Infrastrukturschub geht über traditionelle Anwendungen hinaus, da das US-amerikanische Amt für Arbeitsstatistik (U.S. Bureau of Labor Statistics) die Segmente der Stromerzeugung und der Elektroinstallationsunternehmen als wichtige Beschäftigungswachstumsbereiche identifiziert, was direkt mit einer erhöhten Nachfrage nach leitfähigen und ableitfähigen Bodenbeschichtungen in Energieinfrastrukturprojekten korreliert[1]„Beschäftigungsprojektionen für Baugewerbe, 2023–2033,” U.S. Bureau of Labor Statistics, bls.gov. Die Prognose eines Beschäftigungswachstums von 4,7 % in der Baubranche bis 2033 deutet auf eine anhaltende Nachfrage nach Bodenbelagsinstallationen hin, wobei Arbeitskräftemangel möglicherweise die Präferenz für schneller aushärtende Polyaspartik-Systeme verschieben wird. Der 27-prozentige Anteil des Gesundheitsbaus an den erwarteten Projekten kommt den antimikrobiellen Beschichtungssegmenten zugute, da die Einrichtungsplanung nach der Pandemie die Kontrolle von Infektionsübertragungsflächen priorisiert.

Zunehmende Verwendung von Epoxidsystemen für Langlebigkeit

Der Marktanteil von Epoxid von 42,35 % im Jahr 2024 spiegelt seine chemische Beständigkeit und Lebensdauerleistung wider – Eigenschaften, die in der modernen Fertigung geschätzt werden, wo thermische Wechselbelastungen und schwere Lasten an der Tagesordnung sind. Die inländische Produktion wächst, da Antidumpingmaßnahmen die Beschaffung auf US-amerikanische Werke umlenken, was die Vorlaufzeiten verkürzt, aber die Einstandskosten erhöht. Innovationen wie biobasierte Harze stehen im Einklang mit Nachhaltigkeitszielen, ohne die Filmintegrität zu beeinträchtigen. Reinraumumgebungen in der Fertigung von Automobilbatterien und in der Luft- und Raumfahrtmontage schreiben weiterhin Epoxidböden vor, da diese sowohl ESD- als auch Hygieneanforderungen erfüllen können.

Nachfrage nach ästhetischen dekorativen Beschichtungen bei Renovierungen

Die Erholung des Marktes für Wohnhaussanierungen vom Zinsdruck erzeugt eine Nachfrage nach dekorativen Bodenbeschichtungen, die ästhetischen Reiz mit funktionaler Leistung verbinden. Branchenführer von Mohawk, Shaw und Mannington betonten, wie wichtig es ist, sich auf die Erholung der Nachfrage vorzubereiten, da sich die Verkäufe von Zweithandimmobilien verbessern, wobei 90 % der Transaktionen Bestandsimmobilien betreffen, die in der Regel Bodenbelagsaktualisierungen erfordern. Dekorative Betonbeschichtungen profitieren von der Vorliebe der Hausbesitzer für pflegeleichte Oberflächen, die natürliche Materialien nachahmen und gleichzeitig eine überlegene Haltbarkeit und Fleckenbeständigkeit bieten. Die Messe Surfaces 2024 hob Innovationen in der Digitaldrucktechnologie für Bodenbeläge hervor, die realistische Holz- und Steintexturen ermöglichen und die Anwendungen für dekorative Beschichtungen über traditionelle industrielle Nutzungen hinaus erweitern. Die Verbraucherpräferenzen verschieben sich zunehmend zugunsten nachhaltiger Optionen, wobei wasserbasierte Formulierungen aufgrund geringerer Umweltauswirkungen und verbesserter Innenraumluftqualität an Bedeutung gewinnen. Die Integration antimikrobieller Eigenschaften in dekorative Systeme geht auf die Bedenken gesundheitsbewusster Verbraucher ein und bewahrt gleichzeitig den ästhetischen Reiz, was Differenzierungsmöglichkeiten für Hersteller schafft, die auf das Segment der Wohnhaussanierung abzielen.

Trend zu VOC-armen Formulierungen mit hohem Festkörpergehalt

Regulatorischer Druck durch VOC-Grenzwerte auf Bundesstaatsebene treibt Formulierungsinnnovationen in Richtung High-Solids-Systeme voran, die ihre Leistung beibehalten und gleichzeitig Umweltauflagen erfüllen. Kaliforniens VOC-Grenzwert für Bodenbeschichtungen von 100 Gramm pro Liter, der seit 2017 in Kraft ist, setzte den Maßstab, den andere Bundesstaaten zunehmend übernehmen, wobei Michigan und Colorado im Jahr 2024 ähnliche Beschränkungen einführten. Die Regel 1113 des South Coast Air Quality Management District legt mit 50 Gramm pro Liter noch strengere Grenzwerte fest und zwingt die Hersteller zur Entwicklung von wasserbasierten und High-Solids-Technologien, die eine vergleichbare Leistung wie herkömmliche lösungsmittelbasierte Systeme bieten. Die Betonung von Sherwin-Williams auf der Herstellung von Beschichtungen, die strenge VOC-Standards erfüllen, während sie gleichzeitig mit Branchenvertretern zusammenarbeiten, um Vorschriften zu verfeinern, zeigt, wie führende Hersteller die Einhaltung gesetzlicher Vorschriften als Wettbewerbsvorteil positionieren. Der Übergang zu VOC-armen Formulierungen schafft technische Herausforderungen bei der Aufrechterhaltung der Filmbildung, Haftung und Beständigkeit, was erhebliche Forschungs- und Entwicklungsinvestitionen erfordert, die größere Hersteller mit umfangreichen technischen Ressourcen begünstigen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Epoxid- und Rohstoffpreise | -0.7% | National, importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Strengere staatliche VOC-Grenzwerte erhöhen Compliance-Kosten | -0.4% | Kalifornien, Nordoststaaten | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Harzbodenbeschichtern | -0.3% | National, akut in Wachstumsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Epoxid- und Rohstoffpreise

Die Volatilität der Rohstoffpreise erzeugt Margendruck und Unsicherheit bei den Projektkosten, was das Marktwachstum hemmt, insbesondere da Antidumpinguntersuchungen die Lieferketten für Epoxidharz umgestalten. Die Feststellung der US-amerikanischen Internationalen Handelskommission (U.S. International Trade Commission), dass die inländische Industrie durch subventionierte Importe aus Südkorea, Taiwan und Thailand materiellen Schaden erleidet, führte zu potenziellen Zöllen, die die Einstandskosten für Bodenbeschichtungshersteller erhöhen könnten. Die Konzentration der Epoxidproduktion in Asien schafft Schwachstellen in der Lieferkette, die sich als Preisvolatilität bei geopolitischen Spannungen oder Logistikstörungen manifestieren. Kleinere Beschichtungshersteller stehen vor besonderen Herausforderungen bei der Bewältigung von Schwankungen der Einstandskosten, da ihnen die Einkaufsmacht und die Diversifizierung der Lieferkette größerer Wettbewerber fehlen. Die Verlagerung hin zur inländischen Epoxidproduktion kann zwar die Importabhängigkeit reduzieren, jedoch zu strukturell höheren Kosten führen, bedingt durch kleinere Produktionsmaßstäbe und höhere Arbeitskosten im Vergleich zu asiatischen Produktionsstätten.

Strengere staatliche VOC-Grenzwerte erhöhen Compliance-Kosten

Sich entwickelnde VOC-Vorschriften verursachen Compliance-Kosten, die kleinere Hersteller überproportional belasten und gleichzeitig die Branchenkonsolidierung hin zu Unternehmen mit umfangreichen Forschungs- und Entwicklungskapazitäten vorantreiben. Kaliforniens Vorreiterrolle bei der Festlegung strenger VOC-Grenzwerte zwingt nationale Hersteller dazu, doppelte Produktlinien zu entwickeln oder gesamte Portfolios neu zu formulieren, um die restriktivsten Anforderungen zu erfüllen, was die Entwicklungskosten und die Lagerkomplexität erhöht[2]„VOC-Grenzwerte für Architektur- und Industriewartungsbeschichtungen 2024,” Kalifornisches Amt für Luftreinhaltung (California Air Resources Board), carb.ca.gov. Das Flickenteppich-Muster staatlicher Vorschriften stellt Auftragnehmer, die in mehreren Rechtsgebieten tätig sind, vor Compliance-Herausforderungen, da in einem Staat zugelassene Produkte möglicherweise in einem anderen gegen Grenzwerte verstoßen. Reformulierungskosten zur Erreichung einer VOC-armen Leistungsfähigkeit erfordern häufig hochwertige Rohstoffe und fortschrittliche Fertigungsverfahren, wodurch Preisaufschläge entstehen, die die Marktdurchdringung in preissensitiven Anwendungen einschränken können. Die technischen Herausforderungen bei der Aufrechterhaltung der Filmbildungs-, Haftungs- und Langlebigkeitseigenschaften in VOC-armen Formulierungen erfordern erhebliche Investitionen in Forschung und Entwicklung, die größere Hersteller mit umfangreichen technischen Ressourcen begünstigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Polyaspartik-Wachstum fordert Epoxid-Dominanz heraus

Epoxid behielt im Jahr 2025 einen Marktanteil von 41,70 % auf dem Markt für Bodenbeschichtungen in den Vereinigten Staaten dank seiner etablierten Leistungsbilanz in Fabriken, Lagerhäusern und Luftfahrthangars. Polyaspartik-Systeme werden jedoch voraussichtlich mit einem CAGR von 5,52 % wachsen, angetrieben durch die Übernacht-Aushärtefähigkeit, die Betriebsausfallzeiten begrenzt, niedrige bis null VOC-Profile und eine Elastizität, die Substratschwankungen toleriert. Die Marktgröße für Bodenbeschichtungen in den Vereinigten Staaten bei Epoxid bleibt gesund, jedoch moderiert sich die Expansion, da Nutzer die Lebensdauereinsparungen gegen längere Applikationszeiträume abwägen. Polyurethan-Beschichtungen stehen zwischen Kosten und Leistung, insbesondere dort, wo die chemische Beständigkeit Acryl übertrifft, aber Budgets Premiumlösungen ausschließen. Graphenverstärkte und biobasierte Chemikalien im Segment „Sonstige” versprechen Nischenwachstum bei ESD-sensiblen und von der Führerschaft in Energie und Umweltdesign (LEED) getriebenen Projekten.

Anhaltende industrielle Modernisierungen, insbesondere in EV-Batteriewerken und chemischen Verarbeitungszentren, halten Epoxid relevant, während Einzelhandelsketten und Stadionbetreiber zu Polyaspartik-Belägen tendieren, die Böden innerhalb einer einzigen Schicht wieder freigeben können. Hersteller, die beide Chemikalien liefern können, bieten Auftragnehmern die Flexibilität, Systempakete basierend auf Projektzeitplänen und Umweltauflagen auszuwählen. Die Sicherheit der Lieferkette, insbesondere für Aminhärter aus importierten Ausgangsstoffen, bleibt ein strategisches Anliegen, das alle Harzsysteme teilen.

Nach Bodenmaterial: Holzsubstrate treiben Innovation voran

Beton behielt 68,20 % der Nachfrage im Jahr 2025 und spiegelt damit seine Allgegenwart in bodennahen Platten und erhöhten Decks wider, wo Schutzbeschichtungen die Nutzungsdauer verlängern. Dennoch liegt die Marktgröße für Bodenbeschichtungen in den Vereinigten Staaten bei Holzsubstraten auf einem CAGR-Pfad von 5,18 %, da Architekten Ingenieursholz für Kohlenstoffreduzierungsziele einsetzen. Technisches Holzparkett erfasste 2024 74 % der Hartholzverkäufe und unterstreicht damit den Appetit auf Beschichtungen, die das Eindringen von Feuchtigkeit kontrollieren und gleichzeitig die natürliche Maserung zur Geltung bringen. Marktanteilsgewinne bei Bodenbeschichtungen in den Vereinigten Staaten in diesem Segment belohnen Lieferanten, die atmungsaktive, aber langlebige wasserbasierte Urethane anbieten.

Holzfreundliche Chemikalien müssen eine Dampfdiffusion ermöglichen, um Wölbungen und Fugen zu vermeiden, was Formulierer dazu zwingt, die Durchlässigkeit mit der Abriebfestigkeit zu balancieren. Gewerbliche Räumlichkeiten wie Boutique-Einzelhandel und Gaststätten stellen die Avantgarde dieses Wandels dar, da Betreiber sowohl die ästhetische Wärme von Holz als auch die Wartungsfreundlichkeit von Harzoberflächen schätzen. Metall-, Keramik- und Verbundsubstrate bleiben spezialisierte Nischen, die dennoch auf hochenergetische Oberflächen zugeschnittene Grundierungen erfordern.

Nach Endverbrauchsbranche: Industrielle Einrichtungen führen die Nachfrage an

Industrie- und Institutionsgebäude erfassten 52,90 % der Gesamtumsätze 2025, und ihr CAGR von 4,42 % bis 2031 zeigt an, dass die Anforderungsansprüche schneller steigen als in anderen Sektoren. Reinraum-Fertigungslinien in der Elektronik-, Luft- und Raumfahrt- und Biopharma-Industrie bestehen auf Beschichtungen, die ESD-Kontrolle, chemische Beständigkeit und antimikrobielle Funktionalität vereinen. Die Marktgröße für Bodenbeschichtungen in den Vereinigten Staaten, die mit Rechenzentrumsgängen in Texas und dem Mittleren Westen verbunden ist, beschleunigt sich, da Betreiber hypergroße Campusse einrichten, die leitfähige Doppelböden erfordern.

Gewerbliche Veranstaltungsorte profitieren vom 8,6-prozentigen Anstieg der Baubeginne, wobei Modernisierungen im Gesundheitswesen und in Büros antimikrobielle und dekorative Beläge motivieren. Die Wohnrenovierung hinkt hinterher, birgt jedoch latentes Potenzial, sobald sich die Hypothekenzinsen normalisieren, insbesondere für Garagen und Keller, die mit wasserbasierten Epoxiden oder Flocken-aufgestreuten Polyaspartik-Systemen nachgerüstet werden. Institutionelle Budgets für Schulen und kommunale Gebäude bleiben sensibel gegenüber Investitionszyklen; dennoch ergeben sich aus aufgeschobenen Instandhaltungen Nachbearbeitungsprojekte, die schlüsselfertige Harzsysteme begünstigen, die mit zügigen Projektzeitplänen kompatibel sind.

Wettbewerbslandschaft

Der Markt für Bodenbeschichtungen in den Vereinigten Staaten ist mäßig konsolidiert mit der Präsenz wichtiger Akteure wie The Sherwin-Williams Company, BASF, PPG Industries Inc., Sika AG und RPM International Inc. Sherwin-Williams erzielte im Jahr 2023 einen globalen Beschichtungsumsatz von USD 18,44 Milliarden und festigte sein Harzbodenportfolio durch die Übernahme von Dur-A-Flex weiter. PPG verfolgte eine Kanalstrategie und ging eine Partnerschaft mit der Patcraft-Marke von Shaw Industries ein, um etablierte gewerbliche Bodenbelagspezifikatoren anzusprechen. RPM International nutzt über seine Einheiten Carboline und Stonhard differenzierte Chemikalien, um Industrienischen zu bedienen. Der Preiswettbewerb intensiviert sich bei Harzpreisspitzen, doch große Akteure sichern sich durch mehrjährige Liefervereinbarungen ab. Die Fähigkeit der Installateure wird zu einem zunehmend strategischen Hebel. Alle drei führenden Lieferanten betreiben Zertifizierungsakademien, die Untergrundvorbereitung, Feuchtigkeitsminderung und mehrschichtige Installation lehren und damit die Markentreue unter Auftragnehmern sichern.

Marktführer im Bereich Bodenbeschichtungen in den Vereinigten Staaten

The Sherwin-Williams Company

Sika AG

BASF

PPG Industries Inc.

RPM International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DYCO, eine Tochtergesellschaft der ICP Group in Massachusetts, führte DYCO Court & Floor ein, eine neue 100-prozentige Acryl-Antischlupfbeschichtung mittlerer Textur für gewerbliche und private Freizeitflächen, Veranden, Stufen, Gehwege und mehr. Diese Beschichtung kann über Asphalt, Beton und bereits beschichteten Oberflächen verwendet werden.

- Juli 2024: The Sherwin-Williams Company führte eine dedizierte Reihe umfassender Bodenbeschichtungen für Rein- und Trockenräume in Batterieproduktionsanlagen für Elektrofahrzeuge (EV) ein. Diese Bodenbeschichtungen werden für die Vereinigten Staaten und andere Länder verfügbar sein.

Berichtsumfang des Marktes für Bodenbeschichtungen in den Vereinigten Staaten

Bodenbeschichtungen sind langlebige, schützende Schichten, die auf Oberflächen aufgetragen werden, die extremem Verschleiß oder Korrosion ausgesetzt sind. Lagerhäuser, chemische Anlagen und Produktionsböden sind typische Anwendungen – das Segment des Marktes nach Harztyp, Bodenmaterial, Endverbrauchsbranche und Geografie. Nach Harztyp ist der Markt in Epoxid, Polyaspartik, Acryl, Polyurethan und andere Harztypen (Polyester, Vinylester) segmentiert. Nach Bodenmaterial ist der Markt in Holz, Beton und andere Bodenmaterialien segmentiert. Nach Endverbrauchsbranche wird der Markt in Industrie, Dekorativ und Parkflächen segmentiert. Der Bericht bietet Marktgröße und Prognosen für den Umsatz (USD Millionen) für alle oben genannten Details.

| Epoxid |

| Polyurethan |

| Polyaspartik |

| Acryl |

| Sonstige |

| Beton |

| Holz |

| Sonstige |

| Industrie/Institutionell |

| Gewerblich |

| Wohnbereich |

| Nach Produkttyp | Epoxid |

| Polyurethan | |

| Polyaspartik | |

| Acryl | |

| Sonstige | |

| Nach Bodenmaterial | Beton |

| Holz | |

| Sonstige | |

| Nach Endverbrauchsbranche | Industrie/Institutionell |

| Gewerblich | |

| Wohnbereich |

Im Bericht beantwortete Schlüsselfragen

Was ist der geschätzte Wert der Verkäufe von Bodenbeschichtungen in den Vereinigten Staaten im Jahr 2026?

Die Verkäufe werden auf USD 1,99 Milliarden geschätzt, mit einem prognostizierten Wachstum bis 2031.

Welcher zusammengesetzte jährliche Wachstumsrate wird zwischen 2026 und 2031 prognostiziert?

Der Gesamtumsatz wird voraussichtlich mit einem CAGR von 4,12 % über den Fünfjahreszeitraum wachsen.

Welcher Harztyp zeigt die stärkste Wachstumsdynamik?

Polyaspartik-Formulierungen führen mit einem CAGR von 5,52 %, angetrieben durch schnelle Aushärtezeiten und VOC-arme Profile.

Was macht Polyaspartik-Systeme für gewerbliche Projekte attraktiv?

Diese Beschichtungen härten aus und sind innerhalb von Stunden begehbar, wodurch Betriebsunterbrechungen minimiert werden, während strenge Umweltgrenzwerte eingehalten werden.

Wie wirken sich staatliche VOC-Grenzwerte auf Formulierungsstrategien aus?

Staaten wie Kalifornien begrenzen den VOC-Gehalt auf 100 g/L oder 50 g/L gemäß der Regel 1113 des Südlichen Küstenluftqualitätsmanagementbezirks (South Coast Air Quality Management District), was Lieferanten dazu zwingt, in hochfeststoffhaltige und wasserbasierte Chemikalien zu investieren.

Seite zuletzt aktualisiert am: