Größe und Marktanteil des Chatbot-Markts in Nordamerika und Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

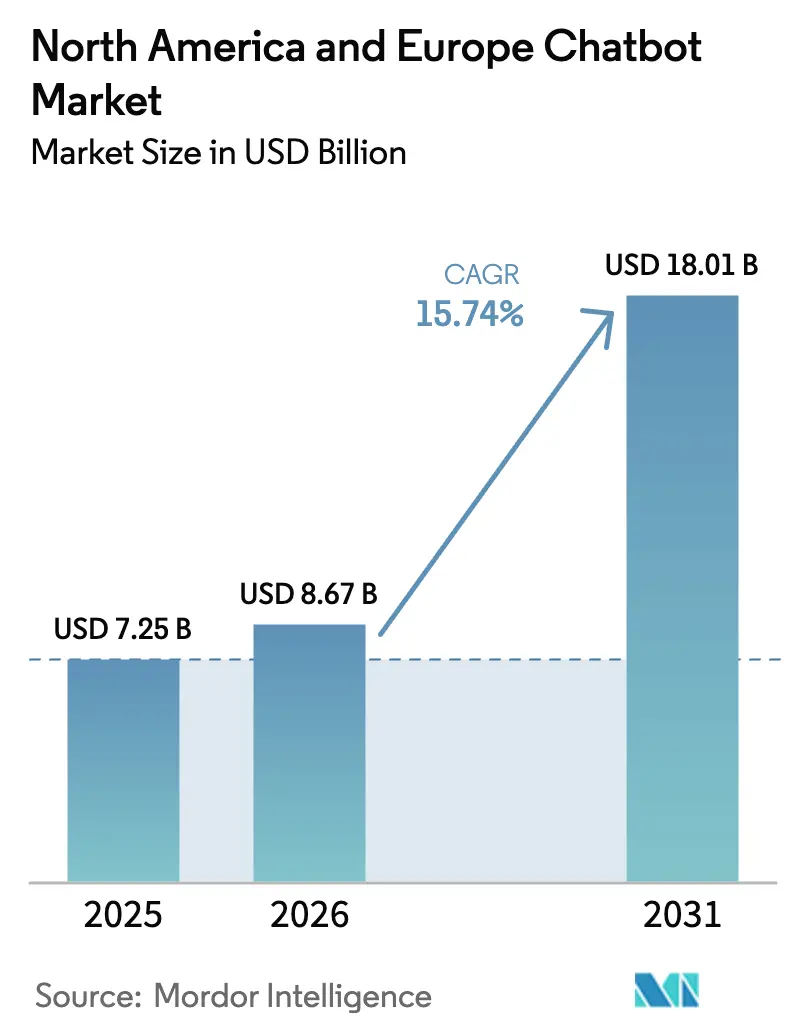

| Marktgröße im Basisjahr (2025) | 7.25 Milliarden US-Dollar |

| Marktgröße (2026) | 8.67 Milliarden US-Dollar |

| Marktgröße (2031) | 18.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Chatbot-Markts in Nordamerika und Europa von Mordor Intelligence

Die Größe des Chatbot-Markts in Nordamerika und Europa wurde im Jahr 2025 auf 7,25 Milliarden USD geschätzt und soll von 8,67 Milliarden USD im Jahr 2026 auf 18,01 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,74 % während des Prognosezeitraums (2026–2031). Die Nachfrage verlagert sich von regelbasierter Automatisierung hin zu generativen KI-Architekturen, die retrieval-augmentierte Generierung mit multimodaler Schlussfolgerung verbinden und so reichhaltigere Kundenerlebnisse ermöglichen und gleichzeitig die Einhaltung regulatorischer Anforderungen erleichtern. Die Vorschriften zur digitalen Unterstützung rund um die Uhr gemäß dem Gesetz über digitale Dienste der Europäischen Union sowie der von der Federal Reserve Bank of St. Louis dokumentierte Arbeitskräftemangel in Kontaktzentren lenken Budgets in Richtung konversationeller Agenten, die Anfragen der ersten Ebene ohne menschliche Eskalation abfangen. Die Cloud-Bereitstellung bleibt die Standardoption, doch lokale Implementierungen nehmen in regulierten Branchen zu, die Datenspeicherungsvorschriften einhalten müssen. Hyperscaler bündeln Chatbots in Unternehmenssoftware-Suiten, während spezialisierte Anbieter sich auf branchenspezifische Arbeitsabläufe und hybride Bereitstellungsoptionen konzentrieren und so eine moderat konzentrierte Wettbewerbslandschaft aufrechterhalten. Kostenvolatilität durch tokenbasierte API-Preisgestaltung und fragmentierte Messaging-Plattform-Richtlinien dämpfen die kurzfristige Akzeptanz, doch Low-Code-Tools und 5G-fähige Edge-Inferenz erweitern die adressierbare Nutzerbasis, insbesondere bei kleinen und mittleren Unternehmen.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodell entfiel im Jahr 2025 ein Anteil von 64,94 % des Chatbot-Markts in Nordamerika und Europa auf die Cloud, während lokale Implementierungen bis 2031 voraussichtlich eine CAGR von 17,22 % verzeichnen werden.

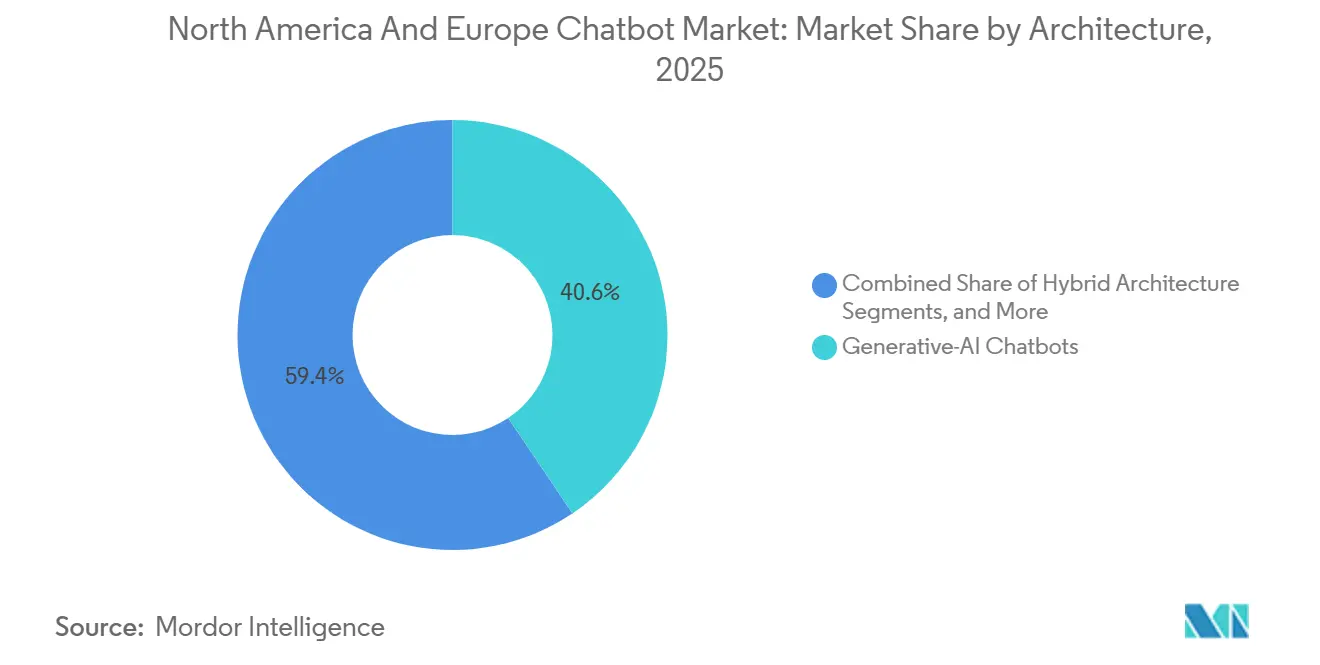

- Nach Architektur erfassten generative KI-Chatbots im Jahr 2025 einen Anteil von 40,58 % der Marktgröße des Chatbot-Markts in Nordamerika und Europa und sollen bis 2031 mit einer CAGR von 17,83 % wachsen.

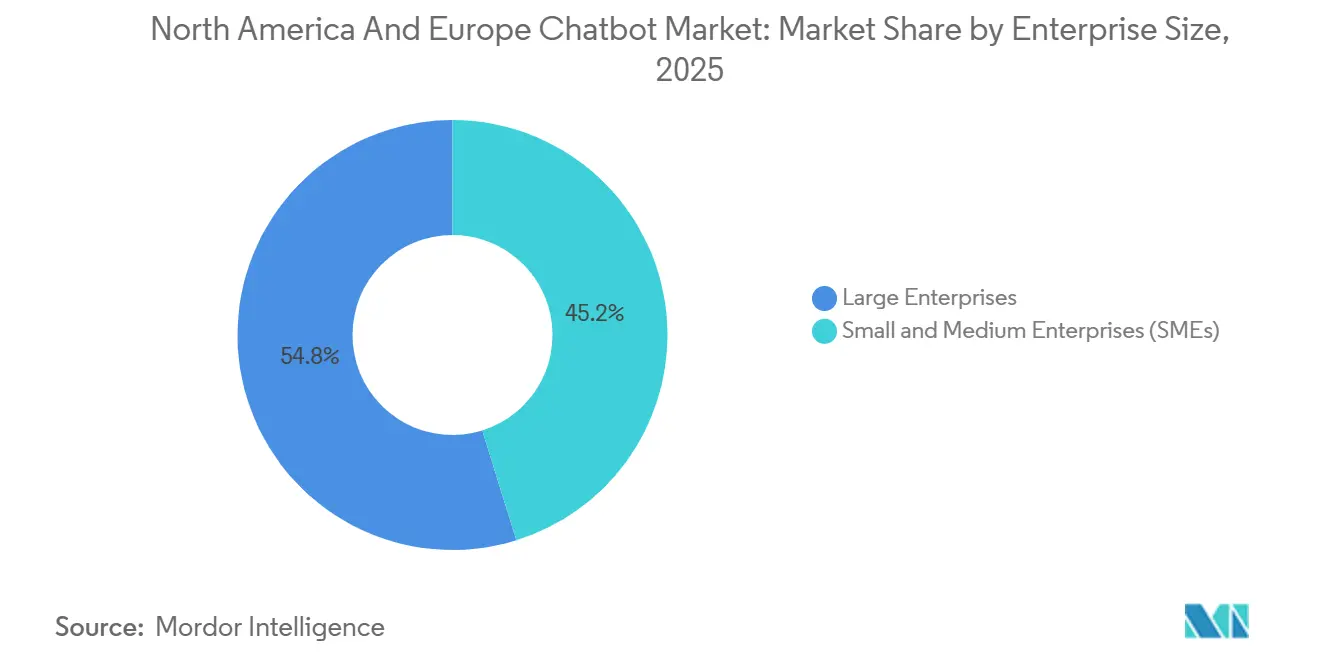

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Marktanteil von 54,81 %; kleine und mittlere Unternehmen sollen im Zeitraum 2026–2031 mit einer schnelleren CAGR von 16,06 % wachsen.

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Umsatzanteil von 28,63 %, während das Gesundheitswesen bis 2031 voraussichtlich eine CAGR von 15,93 % verzeichnen wird.

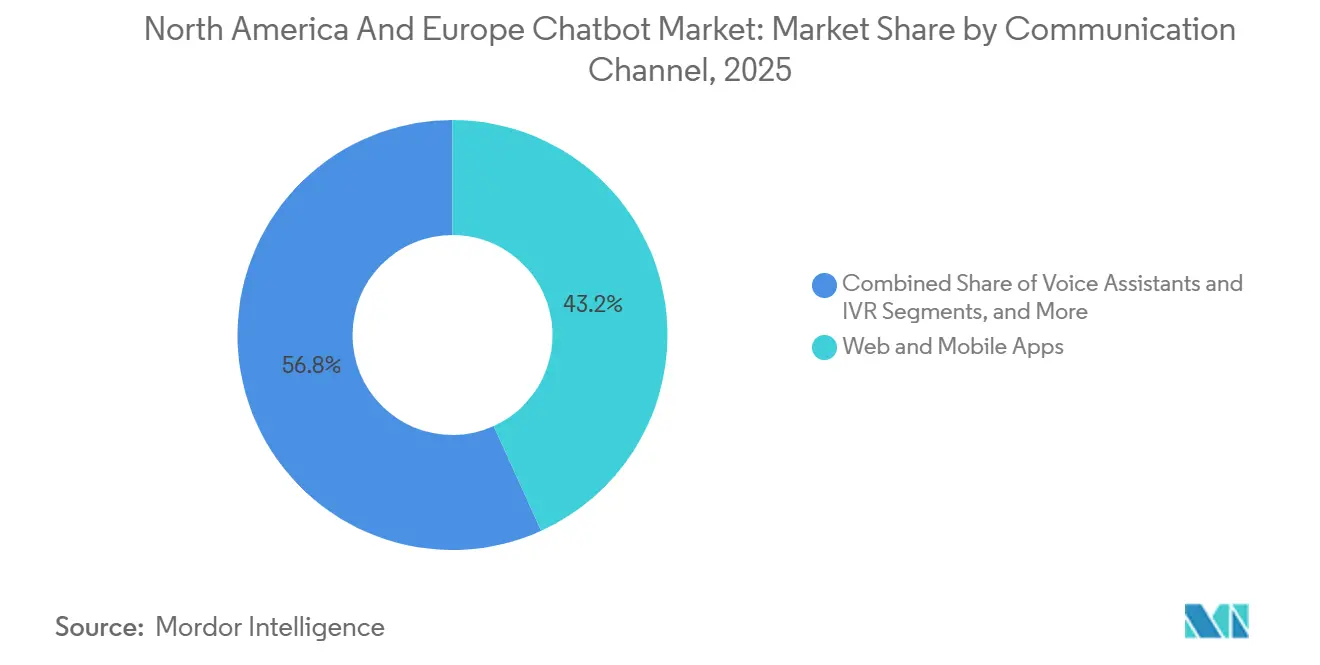

- Nach Kommunikationskanal repräsentierten Web- und mobile Apps im Jahr 2025 43,22 % des Umsatzes, während Sprachassistenten und IVR-Integrationen mit einer CAGR von 16,67 % voranschreiten.

- Nach Geografie erwirtschafteten die Vereinigten Staaten im Jahr 2025 46,06 % des Umsatzes; Italien wird voraussichtlich das am schnellsten wachsende Land mit einer CAGR von 16,11 % bis 2031 sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Chatbot-Markts in Nordamerika und Europa

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CX-Personalisierung durch retrieval-augmentierte Generierung (RAG) | +3.2% | Nordamerika und Europa, mit früher Einführung in den Vereinigten Staaten, Deutschland, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Gesetz über digitale Dienste (DSA) der EU – Pflicht zur digitalen Unterstützung rund um die Uhr | +2.8% | Mitgliedstaaten der Europäischen Union, insbesondere Deutschland, Frankreich, Italien, Niederlande | Kurzfristig (≤ 2 Jahre) |

| SaaS-Ökosystem-Integration von ChatGPT- und Claude-APIs | +3.5% | Nordamerika und Europa, konzentriert in den Vereinigten Staaten, Kanada, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in Kontaktzentren treibt Automatisierung voran | +2.6% | Vereinigte Staaten, Kanada, Vereinigtes Königreich, mit Ausstrahlungseffekten auf Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Low-Code/No-Code-Bot-Buildern | +1.9% | Global, mit starker Akzeptanz im KMU-Segment Nordamerikas und Südeuropas | Mittelfristig (2–4 Jahre) |

| 5G- und Edge-Cloud-Rollouts ermöglichen multimodale Echtzeit-Bots | +1.4% | Nordamerika und Westeuropa, angeführt von den Vereinigten Staaten, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

CX-Personalisierung durch retrieval-augmentierte Generierung (RAG)

RAG ermöglicht es Chatbots, proprietäre Wissensdatenbanken in Echtzeit abzufragen und Antworten auf Unternehmensdaten statt auf generischen Modellgewichten zu stützen. NVIDIA zeigte, dass das Hinzufügen von Vektordatenbanken in Pilotprojekten sachliche Fehler um 68 % reduzierte. Microsoft aktivierte Azure AI Search-Indizes innerhalb von Copilot Studio Mitte 2025, die United Wholesale Mortgage nutzt, um monatlich 14.000 Kreditdateien mit begrenzter menschlicher Überprüfung zu verarbeiten. Die DSGVO drängt europäische Banken zu lokalen RAG-Stacks und steigert die Nachfrage nach Anbietern, die hybride Cloud-Architekturen liefern. Genauigkeit und Nachvollziehbarkeit übertreffen nun die bloße Sprachflüssigkeit und gestalten Produkt-Roadmaps im gesamten Chatbot-Markt in Nordamerika und Europa neu.

Gesetz über digitale Dienste der EU – Pflicht zur digitalen Unterstützung rund um die Uhr

Das Gesetz über digitale Dienste, das seit Februar 2024 für sehr große Online-Plattformen vollständig durchsetzbar ist, verpflichtet zu kontinuierlichem mehrsprachigem Support und veranlasst Plattformen, Chatbots in 24 offiziellen EU-Sprachen einzusetzen.[1]Europäische Kommission, „Das Paket zum Gesetz über digitale Dienste,” ec.europa.eu Deutschlands Cybersicherheitsbehörde verlangte, dass automatisierte Supportsysteme jede Interaktion protokollieren, was Chatbot-Suiten mit Compliance-Dashboards begünstigt. US-amerikanische Unternehmen, die EU-Nutzer bedienen, übernehmen weltweit konforme Architekturen und exportieren europäische Standards in den gesamten Chatbot-Markt in Nordamerika und Europa.

SaaS-Ökosystem-Integration von ChatGPT- und Claude-APIs

Salesforce, Oracle und SAP integrierten im Jahr 2025 Foundation-Modell-APIs in CRM- und ERP-Suiten und machten Chatbots zu nativen Modulen statt zu eigenständigen Tools. Oracles Vereinbarung vom August 2025 mit Google ermöglicht es Oracle Cloud-Kunden, Gemini-Modelle ohne Workload-Migration aufzurufen, was die Beschaffungshürden senkt. Microsoft berechnet für Copilot Studio 200 EUR pro Monat für 25.000 Konversationsguthaben, bündelt Chatbot-Kapazitäten in umfassendere Unternehmensvereinbarungen und verlagert die Einkaufsentscheidung hin zu Führungskräften der Fachabteilungen.

Arbeitskräftemangel in Kontaktzentren treibt Automatisierung voran

Das US-amerikanische Amt für Arbeitsstatistik verzeichnete im Jahr 2024 eine Lücke von 18 % zwischen offenen Stellen und Neueinstellungen im Kundenservice. Die Fluktuation erreichte jährlich 45 %, doppelt so hoch wie vor der Pandemie, was die Automatisierung von Anfragen der ersten Ebene motiviert. McKinsey stellte fest, dass 68 % der befragten Kontaktzentren planen, innerhalb von zwei Jahren zu automatisieren, wobei Personalengpässe vor Kosteneinsparungen genannt werden.[2]McKinsey and Company, „Umfrage zur Automatisierung von Kontaktzentren,” mckinsey.com Ähnliche Engpässe in Kanada und ausgehandelte Kompromisse mit deutschen Gewerkschaften beschleunigen den Chatbot-Rollout im gesamten Chatbot-Markt in Nordamerika und Europa weiter.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität tokenbasierter API-Preisgestaltung | -1.8% | Nordamerika und Europa, insbesondere bei Bereitstellungen mit hohem Volumen im Einzelhandel und in der Telekommunikation | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Messaging-Plattform-Richtlinien | -1.3% | Global, mit starken Auswirkungen in Europa, wo die WhatsApp-Durchdringung 80 % übersteigt | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbeschränkungen auf Edge-Geräten für geräteseitige Inferenz | -0.9% | Europäische Union, getrieben durch DSGVO-Anforderungen zur Datensparsamkeit | Mittelfristig (2–4 Jahre) |

| Kultureller Widerstand gegen bot-geführte Dienste im Bereich psychische Gesundheit und sensible Dienstleistungen | -0.7% | Nordamerika und Nordeuropa, insbesondere im Gesundheitswesen und in sozialen Dienstleistungssektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität tokenbasierter API-Preisgestaltung

OpenAI erhöhte die ChatGPT-4-API-Gebühren im März 2025 um 15 %, während Anthropic auf gestaffelte Preisgestaltung umstellte, was die Budgetplanung für Nutzer mit hohem Volumen erschwert. Ein europäisches Telekommunikationsunternehmen meldete eine Verdreifachung der API-Ausgaben im Jahresvergleich, was Überprüfungen der lokalen Sprachmodell-Bereitstellung auslöste. Microsofts guthabenbasierte Preisgestaltung zeigt Verbrauchsraten, die je nach Anfragelänge um 300 % schwanken, was Unternehmen dazu veranlasst, hybride oder Open-Source-Optionen zur Kostenbegrenzung zu erkunden.

Fragmentierte Messaging-Plattform-Richtlinien

Meta untersagte ab dem 15. Januar 2026 allgemeine Chatbots auf der WhatsApp Business API und beschränkte die Automatisierung auf transaktionale Nachrichten und nutzerinitiierten Konversationen. Marken, die in Südeuropa auf WhatsApp angewiesen sind, müssen nun auf proprietäre Kanäle umsteigen, während Telegrams inkonsistente Moderation und Apples geschlossenes iMessage-Ökosystem Omnichannel-Strategien erschweren. Anbieter, die einheitliche Schnittstellen über unterschiedliche APIs hinweg anbieten, gewinnen im Chatbot-Markt in Nordamerika und Europa an Bedeutung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: KMU gewinnen an Tempo, da Low-Code-Tools die Einführung demokratisieren

Großunternehmen trugen im Jahr 2025 54,81 % des Umsatzes bei und unterstreichen damit ihre Ressourcen für tiefe CRM-Integration und mehrsprachigen Support im gesamten Chatbot-Markt in Nordamerika und Europa. Dennoch sollen KMU bis 2031 mit einer CAGR von 16,06 % wachsen, angetrieben durch Low-Code-Builder, die Einführungszeiten von Wochen auf Stunden reduzieren. Microsoft stellte fest, dass 40 % der 160.000 Copilot Studio-Mandanten weniger als 250 Mitarbeiter haben, was signalisiert, dass Fachabteilungen und nicht IT-Teams nun konversationelle Projekte vorantreiben.[3]Microsoft, „Neue Copilot Studio-Funktionen machen das Erstellen und Verwalten von Copilots einfacher als je zuvor,” microsoft.com Italiens PNRR-Zuschüsse und ähnliche Subventionen in Spanien und Portugal schließen die Einführungslücke weiter und stärken KMU als prioritäres Wachstumssegment im Chatbot-Markt in Nordamerika und Europa.

KMU verfolgen vorgefertigte Vorlagen für Auftragsverfolgung und Terminplanung, während Großunternehmen lokale und hybride Rollouts beibehalten, um DSGVO- oder HIPAA-Anforderungen zu erfüllen. Diese Zweiteilung bedeutet, dass Plattformanbieter Benutzerfreundlichkeit mit unternehmenstauglicher Governance in Einklang bringen müssen und skalierbare Preisstufen anbieten müssen, die sich mit der Reife der Kunden weiterentwickeln.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt sich, während BFSI sich stabilisiert

BFSI behielt im Jahr 2025 einen Anteil von 28,63 %, doch das Wachstum verlangsamt sich, da die meisten Anwendungsfälle der ersten Ebene ausgereift sind. Das Gesundheitswesen hingegen soll eine CAGR von 15,93 % verzeichnen, angetrieben durch erweiterte Telemedizin-Erstattungen und FDA-Leitlinien, die administrative Chatbots von der Vorabgenehmigung ausnehmen. Eine JAMA-Studie aus dem Jahr 2025 ergab, dass die Nichterscheinensrate um 22 % sank, wenn Chatbots Erinnerungen und die Aufnahme übernahmen, was den Fall für eine schnelle Skalierung stärkt.

Gesundheitssysteme bevorzugen lokale Bereitstellungen zum Schutz sensibler Daten, während der Einzelhandel Chatbots für konversationellen Handel nutzt, wie Shopifys Gemini-gestützte Produktentdeckung zeigt, die die Konversionsrate um 18 % steigerte. Segmentspezifische Compliance- und ROI-Treiber werden die Anbieterpositionierung im gesamten Chatbot-Markt in Nordamerika und Europa weiterhin bestimmen.

Nach Architektur: Generative KI gewinnt an Dynamik, doch hybride Ansätze dominieren in regulierten Anwendungsfällen

Generative KI-Chatbots erfassten im Jahr 2025 einen Anteil von 40,58 % des Chatbot-Markts in Nordamerika und Europa und sollen bis 2031 mit einer CAGR von 17,83 % wachsen, da Unternehmen natürlichen Dialog, Stimmungserkennung und kontextuelles Schlussfolgern anstreben. Diese Bots zeichnen sich durch Cross-Selling, mehrsprachigen Support und Wissensdatenbank-Zusammenfassung aus, die in Gemini Live auf Vertex AI und Microsoft Copilot Studio integriert sind. Finanz- und Gesundheitsregulatoren verlangen jedoch weiterhin nachvollziehbare Logik, sodass große Institutionen deterministische Engines zur Verarbeitung natürlicher Sprache für Routineabsichten mit generativen Modellen für Randfälle kombinieren. Diese Orchestrierung reduziert den Token-Verbrauch und stabilisiert die Inferenzkosten, auch nachdem OpenAI die ChatGPT-4-Preise im März 2025 um 15 % erhöht hat.

Europäische Kreditgeber, die hybride Stacks pilotieren, berichteten von 22 % niedrigeren Ausgaben pro Konversation im Vergleich zu vollständig generativen Ansätzen bei gleichzeitiger Aufrechterhaltung einer Eindämmungsrate von 95 % für Aufgaben der ersten Ebene. IBMs watsonx Assistant erzielte in seinem IT-Support-Rollout mit 133.000 Mitarbeitern eine automatische Lösungsquote von 75 %, indem Authentifizierungs-, Hardware- und Softwareprobleme über unterschiedliche Lösungspfade geleitet wurden. Diese Ergebnisse validieren konfigurierbare Architekturen im gesamten Chatbot-Markt in Nordamerika und Europa. Von Anbietern wird erwartet, dass sie strengere Governance-Kontrollen bereitstellen, einschließlich Token-Obergrenzen, Modellwechsel-Schwellenwerte und Prüfprotokolle, um Risikoteams bei der Einhaltung der KI-Modell-Validierungsrichtlinien zu unterstützen, die im Rahmen des EU-Gesetzes über künstliche Intelligenz erwartet werden.

Nach Bereitstellungsmodell: Cloud dominiert, doch Souveränitätsanforderungen stützen das Wachstum lokaler Bereitstellungen

Cloud-Bereitstellungen machten im Jahr 2025 64,94 % des Umsatzes aus und bleiben die Standardwahl für Greenfield-Projekte dank elastischer Skalierung, geografisch redundanter Verfügbarkeitszonen und schneller Feature-Rollouts im gesamten Chatbot-Markt in Nordamerika und Europa. Hyperscaler garantieren eine Verfügbarkeit von 99,95 % und eine Round-Trip-Latenz von unter 100 Millisekunden, sodass Einzelhändler und Fluggesellschaften Blitzverkäufe oder saisonale Nachfragespitzen ohne Kapitalaufwand bewältigen können. Datensouveränitätsgesetze – wie Deutschlands BSI-Leitlinien von 2025 für Workloads des öffentlichen Sektors – treiben jedoch das Wachstum lokaler und privater Cloud-Bereitstellungen voran, insbesondere in BFSI und im Gesundheitswesen.

Oracles Partnerschaft mit Google vom August 2025 ermöglicht es Unternehmen, Gemini-Modelle innerhalb der Oracle Cloud Infrastructure zu betreiben, was Migrationsbedenken umgeht und dem Datenlokalisierungsgedanken der DSGVO entspricht. Europäische Gesundheitssysteme setzen Kubernetes-basierte souveräne Clouds ein, die nationale Grenzen nie verlassen, während US-amerikanische Rüstungsunternehmen auf „air-gapped”-Cluster setzen, die unter FedRAMP High-Kontrollen verwaltet werden. Dieses Gleichgewicht bedeutet, dass Anbieter eine einheitliche Beobachtungsschicht bereitstellen müssen, die Protokollierung, Versionskontrolle und Nutzungsanalysen über gemischte Topologien hinweg vereint. Infolgedessen werden sowohl Cloud- als auch lokale Segmente gleichzeitig wachsen, anstatt sich gegenseitig zu kannibalisieren, und so den gesamten Marktanteil des Chatbot-Markts in Nordamerika und Europa ausweiten.

Nach Kommunikationskanal: Sprachassistenten ersetzen Tonwahl-IVR

Web- und mobile Apps erfassten im Jahr 2025 43,22 % des Umsatzes und spiegeln ihre Allgegenwärtigkeit in E-Commerce-, Fintech- und SaaS-Workflows wider, die bereits innerhalb grafischer Benutzeroberflächen betrieben werden. Sprachassistenten und moderne IVR-Integrationen sollen jedoch bis 2031 mit einer CAGR von 16,67 % wachsen, da Kontaktzentren Tastenmenüs zugunsten offener Dialoge in natürlicher Sprache abschaffen. Deloittes Umfrage von 2025 zeigte, dass 58 % der nordamerikanischen und europäischen Helpdesks planen, die Tonwahl-IVR innerhalb von zwei Jahren abzuschaffen. Gemini Lives Latenz von unter 50 Millisekunden auf Edge-Knoten ermöglicht Klarstellungen mitten im Gespräch, sodass Bots komplexe Flugumbuchungen und Erstmeldungen bei Versicherungsschäden ohne menschliches Eingreifen bearbeiten können.

Metas Verbot allgemeiner Chatbots innerhalb der WhatsApp Business API ab Januar 2026 zwingt Marken dazu, Self-Service-Abläufe in proprietäre mobile Apps, SMS oder RCS zu verlagern, was Nutzerreisen fragmentiert, aber die Kontrolle über Erstanbieterdaten erhöht. In-Produkt-Widgets, die über SDKs eingebettet werden, gewinnen als Alternative an Bedeutung und geben SaaS-Anbietern volle Kontrolle über Telemetrie und Benutzeroberfläche. Unternehmen schichten nun Sprachanalysen über Sprachbots, um menschlichen Agenten in Echtzeit Coaching-Hinweise zu liefern, was beweist, dass Bots menschliche Mitarbeiter ergänzen statt ersetzen. Diese Kanaldiversifizierung verpflichtet Plattformanbieter, kanalspezifische APIs in eine einheitliche Orchestrierungsschicht zu abstrahieren, die eine konsistente Persona, Kontextübergabe und Analyse unabhängig vom Endnutzer-Touchpoint im gesamten Chatbot-Markt in Nordamerika und Europa gewährleistet.

Geografische Analyse

Im Jahr 2025 erwirtschafteten die Vereinigten Staaten 46,06 % des Gesamtumsatzes im Chatbot-Markt in Nordamerika und Europa, angetrieben durch Hyperscaler-Ökosysteme und akuten Arbeitskräftemangel, der Automatisierung zu einem Personalimperativ macht. Kanadische KMU stehen vor ähnlichen Einstellungslücken, was zu einer lebhaften Akzeptanz von Low-Code-Plattformen führt. Mexiko profitiert vom Nearshoring und setzt zweisprachige Chatbots ein, um englisch-spanische Anfragen zu bearbeiten, die zuvor menschliche Agenten erforderten.

In Europa führt Italien das Wachstum mit einer CAGR von 16,11 % bis 2031 an, gestützt durch 6,7 Milliarden EUR aus PNRR-Mitteln für Programme zur digitalen Kompetenz. Deutschland, Frankreich und das Vereinigte Königreich schreiten stetig voran, kämpfen aber mit DSGVO-bedingten Präferenzen für lokale Bereitstellungen und Transparenzpflichten gemäß dem KI-Gesetz. Süd- und osteuropäische Märkte schließen die Lücke dank niedrigerer Arbeitskosten und EU-Kohäsionspolitik-Zuschüssen, die den Chatbot-ROI überzeugender machen.

Regulatorische Heterogenität prägt die Bereitstellungsentscheidungen: US-amerikanische Unternehmen setzen auf cloud-gehostete generative Modelle, während europäische Unternehmen häufig hybridisieren, um Datensouveränitätsanforderungen zu erfüllen. Trotz dieser Unterschiede konvergieren beide Regionen auf Omnichannel-Strategien und hybride Architekturen und stärken die Führungsposition des Chatbot-Markts in Nordamerika und Europa weltweit.

Regulatorisches Umfeld

In Europa verschärft sich der Rechtsrahmen für Chatbots in Bezug auf Transparenz- und Nutzerhinweispflichten. Das EU-Gesetz über künstliche Intelligenz (Verordnung (EU) 2024/1689) führt Transparenzpflichten ein, die unter anderem vorsehen, Nutzer darüber zu informieren, wenn sie mit einem KI-System (einschließlich Chatbots) interagieren, und synthetische Inhalte zu kennzeichnen. Zentrale Bestimmungen von Artikel 50 werden ab dem 2. August 2026 rechtsverbindlich, was den Bedarf an prüffähigen Gesprächsprotokollen, Hinweisbannern und Tools zur Herkunftsnachweisführung von Inhalten bei EU-Implementierungen verstärkt.

In den Vereinigten Staaten hat sich die föderale KI-Politik im Jahr 2026 beschleunigt und schafft damit eine parallele Compliance-Ebene für Anbieter, die in Nordamerika und Europa verkaufen. Im März 2026 veröffentlichte das Weiße Haus einen nationalen KI-Gesetzgebungsrahmen, der einen einheitlichen Bundesstandard schaffen und Konflikte zwischen bundesstaatlichen KI-Regeln verringern soll. Im Juni 2026 erließ es eine Durchführungsverordnung zu fortschrittlicher KI-Innovation und -Sicherheit, einschließlich Arbeitssträngen wie Benchmarking für Frontier-Modelle und einer Sammelstelle für KI-Cybersicherheit. Zusammen erhöhen diese Maßnahmen die Bedeutung von Sicherheitskontrollen, Dokumentation des Modellrisikomanagements und Absicherung der Lieferkette für Chatbot-Stacks in Unternehmen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Chatbots umfasst (1) Basismodell- und Inferenzinfrastruktur (Hyperscaler-KI-Dienste, GPUs und Modellanbieter), (2) Orchestrierungs- und Bot-Erstellungsebenen (Low-Code-Studios, RAG-Pipelines, Vektordatenbanken und Governance-Tools), (3) Kanal-Connectoren (Web-/Mobile-SDKs, Sprache/IVR und Messaging-APIs) sowie (4) Implementierung und Betrieb (Systemintegratoren, Contact-Center-Outsourcer und Managed Services, die Überwachung, Testung und Compliance-Berichterstattung bereitstellen). Mit der Ausweitung generativer KI-Chatbots verschiebt sich die Differenzierung vom Modellzugang hin zu Orchestrierung, Grounding und Workflow-Ausführung, wobei Anbieter Retrieval, Evaluierung und Schutzmechanismen bündeln, um Anforderungen regulierter Branchen und die Beschaffungsprüfung von Unternehmen zu erfüllen.

Die Integration in Unternehmenssysteme wird zunehmend zentral, da sich Chatbots hin zu agentischen Workflows entwickeln, die Aktionen in CRM/ERP- und Serviceplattformen ausführen, statt nur Fragen zu beantworten. Im März 2026 veröffentlichte Leitlinien zu Model-Context-Protocol-Servern (MCP) heben ein Connector-Broker-Muster für den sicheren Echtzeitzugriff auf Unternehmensdaten und -tools (zum Beispiel ERP, WMS/TMS und CRM) hervor. Dies verringert die Abhängigkeit von starren, einmaligen API-Wrappern und verlagert mehr Wert auf Integrationsebenen, Identitäts- und Zugriffskontrollen sowie Observability über hybride Implementierungen hinweg.

Wettbewerbslandschaft

Der Chatbot-Markt in Nordamerika und Europa ist moderat konzentriert, wobei Microsoft, Google und IBM gemeinsam einen Anteil von etwa 35–40 % durch tief integrierte Angebote halten. Microsoft nutzt seinen Produktivitäts-Stack und verzeichnete bis Mitte 2025 160.000 Copilot Studio-Mandanten. Google erweitert die Gemini-Reichweite über Salesforce- und Oracle-Partnerschaften und umgeht typische Migrationsbarrieren. IBM zielt mit watsonx Agents, die Workflows der zweiten Ebene automatisieren, auf regulierte Sektoren ab.

Mittelständische Anbieter konsolidieren sich, um Schritt zu halten: Zendesk erwarb Ultimate im November 2025, nach seiner früheren Umstellung auf ergebnisbasierte Abrechnung. Ada Support und Cognigy sichern sich Nischen durch branchenspezifische Vorlagen und DSGVO-native Bereitstellungen. Die Wettbewerbsintensität wird zunehmen, da Open-Source-Sprachmodelle die Eintrittsbarrieren senken, doch die Bündelungsmacht und Kanalreichweite der Hyperscaler stützen ihre Führungsposition im Chatbot-Markt in Nordamerika und Europa.

Aufkommende Disruptoren wie Anthropic und Forethought nutzen sicherheitsausgerichtete Modelle bzw. Spezialisierung im Kundenservice. Der Erfolg wird davon abhängen, Domänentiefe mit Bereitstellungsflexibilität zu verbinden, da Endnutzer hybride Topologien fordern, die Leistung, Kosten und Compliance in Einklang bringen.

Marktführer im Chatbot-Markt in Nordamerika und Europa

Microsoft Corporation

IBM Corporation

Google LLC (Alphabet Inc.)

Zendesk, Inc.

LivePerson, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance liegt in Chatbot-Stacks nach dem Prinzip „Compliance by Design“ für Europa, da die Transparenzpflichten des EU-KI-Gesetzes nach Artikel 50 ab dem 2. August 2026 rechtsverbindlich werden. Dieser Zeitplan unterstützt die Nachfrage nach produktisierten Funktionen wie Nutzeraufklärungsabläufen, Kennzeichnung synthetischer Inhalte, Interaktionsprotokollierung und Governance-Dashboards, die über Kanäle und Sprachen hinweg eingesetzt werden können. Er verstärkt zudem die Flexibilität der Implementierung, einschließlich Cloud- plus privater oder lokaler Optionen, um mit der DSGVO und internen Richtlinien zur Datenresidenz übereinzustimmen.

Eine weitere Chance liegt im Wandel von Ablenkungsbots zu agentischen Kundenoperationen, die mehrstufige Aktionen über Unternehmenssysteme hinweg ausführen. Im Juli 2026 führte Salesforce eine Integration ein, die es Slackbot ermöglicht, über MCP-Server mit Salesforce-Plattformdaten und -analysen zu interagieren. Im Juli 2026 kündigte PwC US agentische Kundenengagement- und -servicelösungen an, die gemeinsam mit OpenAI entwickelt wurden, was auf ein wachsendes Unternehmensinteresse an orchestrierten Agenten hinweist, die in bestehende Workflows eingebettet sind. Im BFSI-Bereich führte Visa im Juli 2026 einen KI-Finanzassistenten für mobile Banking-Apps ein, was veranschaulicht, wie Daten von Zahlungsnetzwerken und Kartenausstellern über Konversationsschnittstellen operationalisiert werden können, was den Spielraum für domänenspezifische, prüffähige Assistenten in regulierten Serviceprozessen erweitert.

Aktuelle Branchenentwicklungen

- Juli 2026: Microsoft gab die allgemeine Verfügbarkeit von Microsoft 365 Copilot innerhalb von Dynamics 365 Sales und Dynamics 365 Customer Service bekannt. Die Ankündigung bettet konversationelle und agentische Erlebnisse direkt in zentrale Umsatz- und Support-Workflows ein, verstärkt die Ökosystembindung und verringert die Reibung für große Unternehmen, die sich auf Microsoft-Stacks standardisieren.

- November 2025: Zendesk übernahm Ultimate und fügte damit generative KI-Automatisierungsfunktionen zu seiner Kundenservice-Suite hinzu. Die Übernahme stärkt Zendesks Position im Bereich Unternehmens-CX, indem sie dessen Ticketing-Fußabdruck mit Automatisierungsressourcen kombiniert, die eine höhere Fallabschlussquote und skalierbarere Self-Service-Programme unterstützen.

- Februar 2024: Das Digital Services Act der EU wurde für sehr große Online-Plattformen vollständig rechtsverbindlich, wodurch der Bedarf an durchgehend verfügbarem, mehrsprachigem Nutzersupport im gesamten Block stieg. Diese Anforderung beschleunigte die Einführung chatbotbasierter Support-Operationen, da Plattformen eine skalierbare Abdeckung über mehrere Sprachen und Zeitzonen hinweg anstrebten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Software und zugehörige Implementierungsunterstützung, die zum Aufbau, zur Implementierung und zum Betrieb von Chatbots verwendet werden, die über Text oder Sprache mit Nutzern interagieren, in Nordamerika und Europa. Wir bemessen den Markt in USD auf Basis der Ausgaben von Unternehmen und Endnutzern, die Chatbot-Lösungen einführen.

Ausschlüsse vom Geltungsbereich: Wir schließen breitere Kategorien der konversationellen KI aus, die keine chatbotgeführten Interaktionen sind, ebenso wie allgemeine Contact-Center-Arbeitsplätze und rein humangeführte Managed Services, die kein Chatbot-Produkt bündeln.

Übersicht der Segmentierung

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- BFSI

- Einzelhandel

- Gesundheitswesen

- IT und Telekommunikation

- Reisen und Gastgewerbe

- Sonstige Endnutzerbranchen

- Nach Architektur

- Regelbasierte/NLU-Chatbots

- Generative KI-Chatbots

- Hybride Architekturen

- Nach Bereitstellungsmodell

- Cloudbasiert

- Lokal/Private Cloud

- Nach Kommunikationskanal

- Web- und mobile Apps

- Social-Media/Messaging-Apps

- Sprachassistenten und IVR

- In-Produkt-Widgets/SDKs

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Nordamerika

Datenquellen, Marktbemessung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den regionalen Nachfragekontext festzulegen und die Annahmen über Nordamerika und Europa hinweg konsistent zu halten. Wir haben öffentliche Quellen wie das US Bureau of Labor Statistics für Beschäftigungssignale in Contact Centern, das US Census Bureau für Unternehmens- und Branchenzahlen, Eurostat für Indikatoren zur digitalen Unternehmensadoption und OECD-Datensätze zur digitalen Wirtschaft für länderübergreifende Vergleichbarkeit herangezogen.

Wir verwendeten auch Elemente wie SEC-Einreichungen, Jahresberichte und Earnings-Transkripte, um zu verstehen, wie Chatbot-Angebote verpackt und monetarisiert werden, sowie seriöse Presse- und Verbandswebsites, um Änderungen bei Datenschutz und Implementierung zu verfolgen, die Rollout-Entscheidungen beeinflussen. Für schnelle Abgleiche zur Unternehmensgröße und zum Nachrichtenfluss nutzten wir kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und -intelligenz, Nachrichten und Finanzdaten sowie Patentdatenbanken für Aktivitäten im Bereich konversationeller KI. Diese Sekundärquellen sind nicht erschöpfend, und es wurden zusätzliche öffentliche Referenzen verwendet, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, wofür Käufer tatsächlich bei Chatbot-Programmen zahlen und was Rollouts in regulierten und volumenstarken Servicebereichen antreibt. Wir sprachen mit einer Mischung aus Lösungsakteuren und Käuferseiten-Betreibern in Nordamerika und Europa, um Implementierungsmuster (Cloud versus On-Premise/Private Cloud), gängige genutzte Kanäle (Web, Messaging, Sprache) und das Tempo der Einführung generativer KI zu verifizieren.

Erkenntnisse aus diesen Gesprächen wurden genutzt, um Sekundärannahmen zu Preisentwicklung, Integrationsaufwand und Einführungszeitpunkt nach Unternehmensgröße und Branche zu hinterfragen und anschließend das Bemessungsmodell mit praktischen Prüfungen zu finalisieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 13 % | |

| Mid-Tier: 59 % | Funktions-/Bereichsleiter: 40 % | |

| Kleinere Akteure: 15 % | Manager: 47 % |

Marktbemessung und -prognose

Das Kernmodell beginnt mit einem Top-down-Nachfrageaufbau, der die Ausgaben rekonstruiert, indem die Chatbot-Einführung mit der Unternehmensaktivität in Nordamerika und Europa abgeglichen und anschließend nach typischer Rollout-Intensität skaliert wird. Nachdem die Eingaben zusammengestellt waren, kamen wir am Ende zum Gesamtmarkt, nachdem Filter für chatbotspezifische Ausgaben statt breiterer Automatisierungsbudgets angewendet wurden.

Um das Modell verankert zu halten, wurden selektive Bottom-up-Näherungen als Kontrollen hinzugefügt, darunter stichprobenartige Preise pro Implementierung, Chatbot-Programmvolumina nach Unternehmensgröße und Anpassungen der Kanalmischung. Diese wurden dann genutzt, um die Gesamtsummen anzupassen, falls der Nachfrageaufbau überdehnt wirkte. Zu den als Eingaben verwendeten Schlüsselvariablen gehörten die Adoptionsraten von Unternehmen für digitalen Kundenservice, der Anteil der Interaktionen über Web oder Messaging im Vergleich zu Sprache, die Aufteilung zwischen Cloud-basierten und On-Premise-/Private-Cloud-Implementierungen, die Preisentwicklung von regelbasierten/NLU- zu generativer KI und hybriden Architekturen sowie der Integrationsaufwand im Zusammenhang mit Compliance-Anforderungen in Sektoren wie BFSI und Gesundheitswesen.

Für die Prognose nutzten wir eine Szenarioanalyse mit einem Basisszenario, das sich am Expertenkonsens zu Adoptionstempo, Unit Economics und regulatorischer Reibung orientiert. Die Szenarien halfen uns, die Unsicherheit um Kostenkurven generativer KI, Budgetierungszyklen und Implementierungsbeschränkungen zu handhaben und diese Annahmen anschließend in einen praktischen Fünfjahresausblick umzuwandeln.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, damit Ausreißer frühzeitig erkannt und verständlich erklärt werden konnten. Wir verglichen modellierte Gesamtsummen mit unabhängigen Signalen wie regionalen Trends der Unternehmensdigitalisierung, öffentlichen Beschäftigungs- und Produktivitätsindikatoren im Zusammenhang mit Kundenserviceoperationen und beobachteten Verschiebungen bei den Implementierungspräferenzen in regulierten Märkten.

Wenn eine Abweichung auftrat, wurden die Annahmen überprüft und, falls erforderlich, Experten erneut kontaktiert, um zu bestätigen, ob es sich um eine Preis-, Adoptionszeit- oder Geltungsbereichsdiskrepanz handelte. Vor der Freigabe durchläuft das Modell samt Logik eine schrittweise Analystenprüfung, damit Berechnungen, Umrechnungen und Segmentaddierungen saubere Übereinstimmung ergeben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Marktereignisse Preise, Regulierung oder Adoptionsmuster verändern, gefolgt von einer abschließenden Aktualitätsprüfung vor der Auslieferung.

Vergleich der Marktschätzung von Mordor Intelligence für den nordamerikanischen und europäischen Chatbot-Markt mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für Chatbots zu sehen, da Firmen nicht dasselbe zählen, selbst wenn sie ähnliche Begriffe zur Beschreibung des Marktes verwenden. Unterschiede ergeben sich meist daraus, was als Umsatz einbezogen wird, welche Regionen zusammengefasst werden, wie die Preisgestaltung für neuere generative KI-Modelle behandelt wird und wie häufig Annahmen aktualisiert werden.

Einige veröffentlichte Zahlen beziehen breitere konversationelle KI-Plattformen und angrenzende Contact-Center-Software mit ein, was die Gesamtsumme über die chatbotspezifischen Ausgaben hinaus anheben kann. Die von Mordor Intelligence verwendete Zahl zählt nur Chatbot-Lösungen und zugehörige Implementierungsunterstützung, die direkt mit Chatbot-Implementierungen in Nordamerika und Europa verbunden sind, und hält Sprachassistenten, allgemeine CCaaS-Arbeitsplätze und nicht-produktbezogene humangeführte Dienste außerhalb der Gesamtsumme.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,25 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 9,10 Mrd. USD (2025) | Verwendet ein breiteres Bündel, das umfassendere konversationelle KI-Suiten und Automatisierungsebenen für Contact Center einschließen kann, und wendet häufig gemischte Plattformpreise an, ohne rein chatbotbezogene Implementierungen nach Kanal und Bereitstellungsmodell zu trennen. |

| Branchenverband B | 6,20 Mrd. USD (2025) | Konzentriert sich tendenziell auf konservative Budgets aus Käufersicht und umfragebasierte Adoptionszahlen, was den monetarisierten Wert unterschätzen kann, wenn nutzungsbasierte Preisgestaltung und Integrationsdienstleistungen in Unternehmens-Chatbot-Programme einbezogen werden. |

Die Spanne in der Tabelle ergibt sich hauptsächlich aus dem Geltungsbereich und der Umsatzerfassung sowie daraus, wie die Preisentwicklung für generative KI- und Hybrid-Chatbots behandelt wird. Indem das Modell an klare Ausgabetreiber wie Implementierungsmix, Kanalnutzung und Zeitpunkt der Unternehmensadoption gebunden bleibt, erhalten wir einen ausgewogenen Wert, den Käufer auf wiederholbare Schritte und nachvollziehbare Annahmen zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden generative KI-Chatbots in Nordamerika und Europa bis 2031 wachsen?

Das generative KI-Segment soll mit einer CAGR von 17,83 % wachsen, dem schnellsten Tempo unter den Architekturkategorien.

Welche Endnutzerbranche wird bis 2031 voraussichtlich die meisten neuen Ausgaben hinzufügen?

Das Gesundheitswesen zeigt die stärkste Dynamik und soll mit einer CAGR von 15,93 % wachsen, da Telemedizin-Erstattungen und Patientenengagement-Mandate zunehmen.

Warum nehmen kleine und mittlere Unternehmen Chatbots jetzt schneller an?

Low-Code-Builder und Abonnementpreise reduzieren die Einführungskomplexität, sodass KMU innerhalb von Tagen bereitstellen können, was eine CAGR von 16,06 % für das Segment antreibt.

Wie wirken sich Änderungen der tokenbasierten API-Preisgestaltung auf Unternehmensbudgets aus?

Eine Erhöhung der ChatGPT-4-Gebühren um 15 % und gestaffelte Preisgestaltung anderer Anbieter führen zu Kostenungewissheit und veranlassen einige Unternehmen, hybride oder selbst gehostete Modelle zu erkunden.

Welche Rolle spielt das Gesetz über digitale Dienste der EU bei der Chatbot-Bereitstellung?

Das Gesetz über digitale Dienste verlangt mehrsprachigen digitalen Support rund um die Uhr und macht konversationelle KI zum wirtschaftlichsten Weg für große Plattformen, um im gesamten Block konform zu bleiben.

Seite zuletzt aktualisiert am: