Größe und Marktanteil des nigerianischen Öl- und Gas-Downstream-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

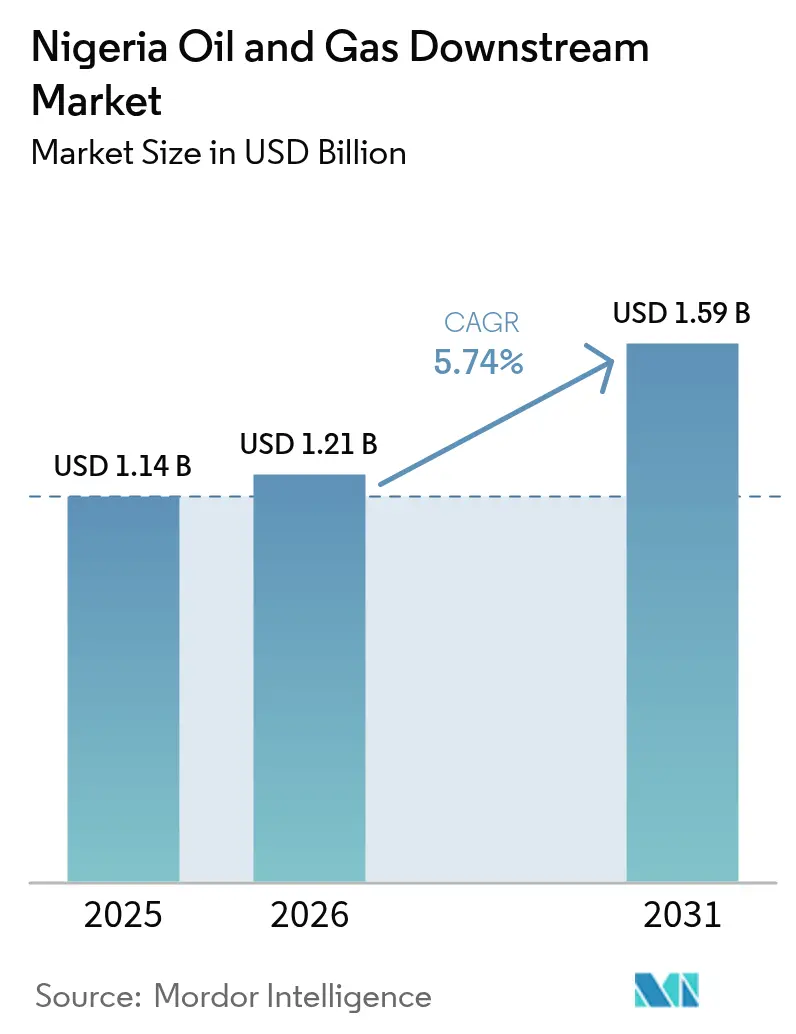

| Marktgröße im Basisjahr (2025) | 1.14 Milliarden US-Dollar |

| Marktgröße (2026) | 1.21 Milliarden US-Dollar |

| Marktgröße (2031) | 1.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nigerianischen Öl- und Gas-Downstream-Marktes durch Mordor Intelligence

Die Größe des nigerianischen Öl- und Gas-Downstream-Marktes soll von 1,14 Milliarden USD im Jahr 2025 auf 1,21 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 einen Wert von 1,59 Milliarden USD bei einer CAGR von 5,74 % über den Zeitraum 2026–2031 erreichen.

Wachsende lokale Raffineriekapazitäten, politische Deregulierung und steigender städtischer Kraftstoffbedarf tragen zu dieser Expansion bei. Die Inbetriebnahme der Dangote-Raffinerie mit einer Kapazität von 650.000 Barrel pro Tag verringert die Importabhängigkeit erheblich und treibt die inländische Produktion in Richtung regionaler Exportüberschüsse. Flexible Preisgestaltung nach der Abschaffung von Subventionen verbessert die Margen für private Betreiber, während modulare Projekte die Beteiligung einheimischer Unternehmen ermöglichen. Beschleunigte Sicherheitsoperationen im Nigerdelta stabilisieren die Rohölversorgung weiter und stärken das Anlegervertrauen.

Wesentliche Erkenntnisse des Berichts

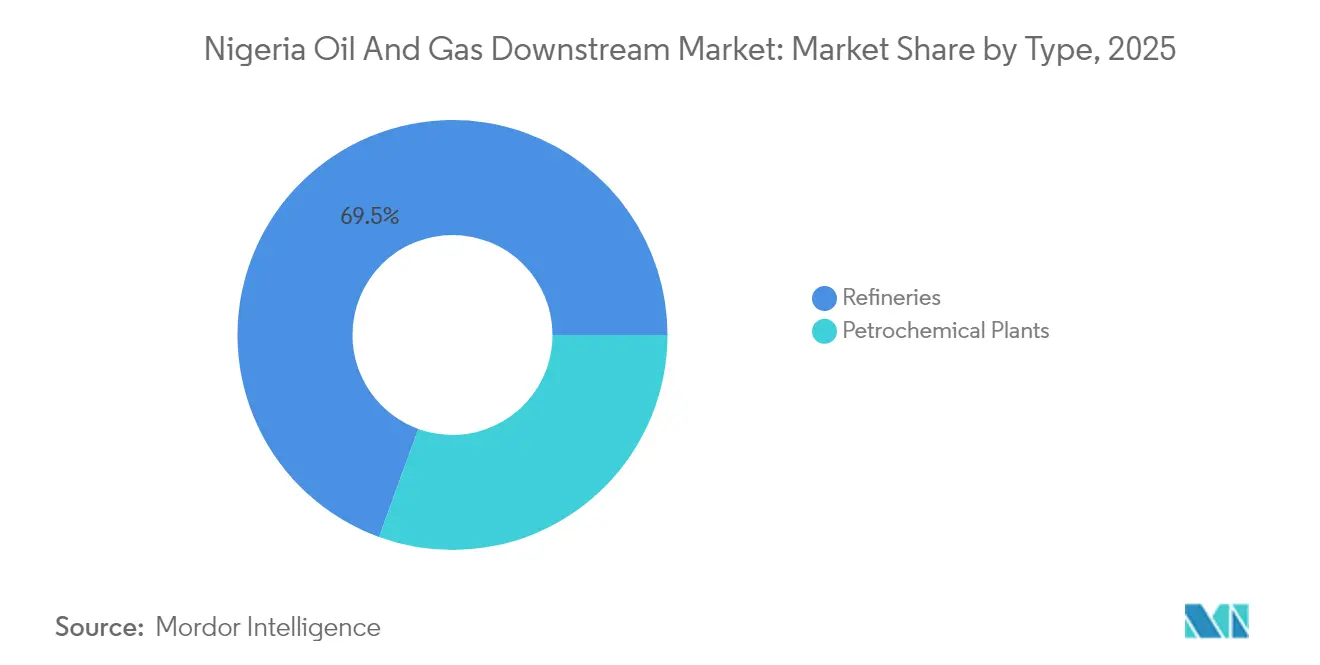

- Nach Typ führten Raffinerien im Jahr 2025 mit einem Marktanteil von 69,45 % am nigerianischen Öl- und Gas-Downstream-Markt; petrochemische Anlagen sind auf dem Weg, bis 2031 mit einer CAGR von 7,12 % zu wachsen.

- Nach Produkttyp beanspruchten raffinierte Erdölprodukte im Jahr 2025 einen Anteil von 74,15 % an der Größe des nigerianischen Öl- und Gas-Downstream-Marktes, während Petrochemikalien mit der schnellsten CAGR von 6,86 % bis 2031 wuchsen.

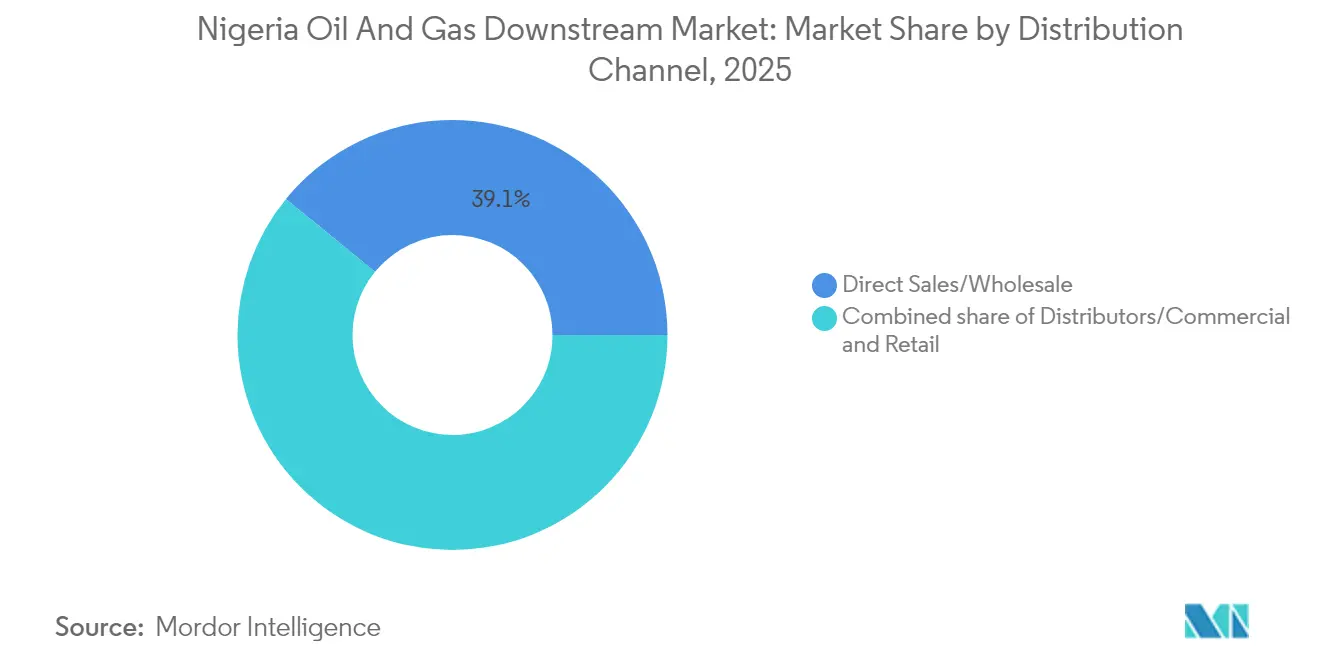

- Nach Vertriebskanal entfielen im Jahr 2025 auf Direktverkauf und Großhandel ein Umsatzanteil von 39,10 %, während der Einzelhandelsvertrieb bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum nigerianischen Öl- und Gas-Downstream-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Rasches Wachstum der inländischen Kraftstoffnachfrage | 1.2% | National, konzentriert in Lagos, Abuja, Port Harcourt | Mittelfristig (2–4 Jahre) |

| Inbetriebnahme der Dangote-Raffinerie zur Steigerung der lokalen Versorgung | 1.8% | National, mit Exportüberlauf nach Westafrika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Deregulierung und Subventionsabbaupolitik | 1.0% | National, frühe Umsetzung in Großstädten | Mittelfristig (2–4 Jahre) |

| Ausbau modularer Raffinerieproejekte im Nigerdelta | 0.8% | Nigerdelta-Bundesstaaten, hauptsächlich Rivers, Bayelsa, Delta | Langfristig (≥ 4 Jahre) |

| Gesetz zur Förderung der lokalen Wertschöpfung und einheimischen Beteiligung | 0.6% | National, am stärksten bei der Integration von Upstream und Downstream | Langfristig (≥ 4 Jahre) |

| Exportpotenzial für die unterversorgten Märkte Westafrikas | 0.7% | Regional, mit Fokus auf Ghana, Benin, Togo-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inbetriebnahme der Dangote-Raffinerie zur Steigerung der lokalen Versorgung

Die Aufnahme des vollständigen Benzinbetriebs beim 650.000-Barrel-pro-Tag-Komplex von Dangote im September 2024 erhöhte sofort die inländische Versorgung und setzte jährliche Importausgaben in Höhe von 9 Milliarden USD frei. NNPC erwirbt zunächst die gesamte Benzinproduktion und sorgt so für eine reibungslose Distribution, während die Anlage auf ihre Nennkapazität hochfährt. Eine eigens errichtete 1.100 km lange Untersee-Pipeline liefert Rohöl aus dem Nigerdelta direkt zur Anlage und senkt die historischen Transportkosten. Co-lokalisierte petrochemische Anlagen und Düngemitteleinheiten vertiefen die Wertschöpfung und erschließen Exportkanäle nach Westafrika. Ein 10-jähriger Gasliefervertrag aus dem Iseni-Feld von Shell sichert 100 Millionen Kubikfuß pro Tag Einsatzstoff für die Polypropylen- und Methanollinien.[1]Natural Gas World, "Shell unterzeichnet Gasliefervertrag für die Dangote-Anlage," naturalgasworld.com

Staatliche Deregulierung und Subventionsabbaupolitik

Im Jahr 2024 erlassene Exekutivverordnungen beendeten die Preisbindung an Zapfsäulen und übertrugen die Preisfestsetzung auf die Marktdynamik. Dieser Wandel stellte die Raffinerierwirtschaft wieder her und zog innerhalb von zwölf Monaten Eigenkapitalzusagen in Höhe von 4,2 Milliarden USD aus dem privaten Sektor an.[2]Nigerian National Petroleum Company Limited, "Unternehmenspräsentation 2025," nnpcgroup.com Das Petroleum Industry Act 2021 bietet nun stabile steuerliche Rahmenbedingungen, während Local-Content-Richtlinien einen Mindestanteil einheimischer Beteiligungen vorschreiben und den Wissenstransfer vorantreiben. Obwohl im Wahlzyklus 2024 vorübergehend eine Subvention in Höhe von 3,3 % des BIP wieder eingeführt wurde, bestätigten die Behörden Anfang 2025 einen vollständigen Rückzug und stärkten damit das Anlegervertrauen.

Ausbau modularer Raffinerieprojekte im Nigerdelta

Achtzehn lizenzierte modulare Anlagen mit jeweils 5.000 bis 20.000 Barrel pro Tag fügen bis 2027 gemeinsam 215.000 Barrel pro Tag an zusätzlicher Kapazität hinzu. Niedrigere Kapitalausgaben, die Nähe zu Einsatzstoffen und eine schrittweise Engpassbeseitigung machen das Modell für lokale Unternehmer attraktiv. Das Nigerian Content Development and Monitoring Board berichtet, dass bisher 37.400 direkte Arbeitsplätze geschaffen wurden, wobei während der Ausbauphase weitere 72.000 erwartet werden. Staatlich finanzierte Kanonenbootpatrouillen reduzieren Vandalismus an Zuleitungspipelines und verbessern die Betriebsverfügbarkeit der Anlagen.

Exportpotenzial für die unterversorgten Märkte Westafrikas

Die regionale Nachfrage übersteigt das Angebot um 450.000 Barrel pro Tag, und nigerianische Raffinerien zielen auf Ghana, Benin und Togo ab, wo die Importparitäten die inländischen Abgabepreise um 12–18 % übersteigen. ECOWAS-Protokolle beseitigen die meisten Zölle, während Fahrten zwischen Lagos und Tema durchschnittlich nur drei Tage dauern und europäische Ladungen in Bezug auf Frachtkosten und Lieferzeit übertreffen. Langfristige Abnahmeverträge, die im Q1 2025 unterzeichnet wurden, sichern 5 Millionen Barrel jährlicher Benzinexporte von Dangote.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Rohölpreisvolatilität mit Auswirkungen auf Raffineriemargen | -0.9% | National, alle Raffinerien betreffend | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Pipeline-Vandalismus und Öldiebstahl | -1.1% | Nigerdelta-Region, Onshore-Betrieb | Mittelfristig (2–4 Jahre) |

| Devisenmangel für Einsatzstoffimporte | -0.7% | National, importabhängige Anlagen | Kurzfristig (≤ 2 Jahre) |

| ESG-bedingte Finanzierungsbeschränkungen für fossile Projekte | -0.5% | Internationale Finanzierung, Großprojekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Pipeline-Vandalismus und Öldiebstahl

Illegale Abzapfungen an Hauptleitungen entziehen täglich 200.000 Barrel, was einem jährlichen Einnahmeverlust und aufgeschobenen Steuern in Höhe von 10 Milliarden USD entspricht. Die multiinstitutionelle Operation Delta Safe setzte Ende 2024 bewaffnete Drohnen und Kampfhubschrauber ein und erzielte damit innerhalb von zwölf Monaten einen Anstieg der nationalen Rohölproduktion um 16,7 %. Analysten weisen jedoch darauf hin, dass die Zerschlagung der Finanznetzwerke hinter den Diebstahlringen entscheidend für dauerhafte Erfolge bleibt. Die Umweltverbindlichkeiten aus der illegalen „Kpo-fire”-Destillation erhöhen die Sanierungskosten und schmälern den Cashflow der Raffinerien.

Devisenmangel für Einsatzstoffimporte

Obwohl der nigerianische Öl- und Gas-Downstream-Markt zunehmend auf lokales Rohöl angewiesen ist, importieren Altanlagen weiterhin Spezialsorten. Der Rückgang der Brent-Preise von 82 USD auf 65 USD pro Barrel im Jahr 2025 erschwerte ein geplantes ölgesichertes Darlehen in Höhe von 5 Milliarden USD, verzögerte Frachtlieferungen und ließ die Liegegelder anwachsen. Devisenvorschriften, die Umweltbürgschaften und Lizenzgebühren in USD verlangen, verengen die Liquidität, wie der gescheiterte Vermögensverkauf von TotalEnergies im Wert von 860 Millionen USD zeigt, als Bankgarantien nicht abgewickelt werden konnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Raffinerien dominieren Infrastrukturinvestitionen

Raffinerien erzielten im Jahr 2025 einen Marktanteil von 69,45 % am nigerianischen Öl- und Gas-Downstream-Markt, da der Staat der Energiesicherheit durch inländische Verarbeitung Vorrang einräumte. Die dem nigerianischen Öl- und Gas-Downstream-Markt zuzurechnende Marktgröße im Bereich Raffinerien soll mit einer CAGR von 5,45 % wachsen, unterstützt durch den 18,5 Milliarden USD teuren Dangote-Komplex und den Neustart der Warri-Raffinerie im Dezember 2024. Integrierte Betreiber sichern Einsatzstoffe über Joint-Venture-Upstream-Beteiligungen und puffern so die Margenvolatilität. Moderne Prozesseinheiten wie kontinuierliche katalytische Regeneratoren erhöhen die Benzinausbeuten und senken den Schwefelgehalt, wodurch die Produkte mit den ECOWAS-Spezifikationen übereinstimmen.

Petrochemische Anlagen sind zwar derzeit kleiner, sollen jedoch bis 2031 mit der schnellsten CAGR von 7,12 % wachsen. Die jüngste Engpassbeseitigungsinitiative von Indorama Eleme erhöht die Harnstoffproduktion auf 3,8 Millionen Tonnen pro Jahr, während von Shell unterstützte Propandehydrierungseinheiten Polypropylenlinien beliefern. Modulare Raffinerien bieten lokalen Investoren eine Lernkurve mit schnellen Amortisationszeiten, die Mittel in Zweitphasenerweiterungen recyceln.

Nach Produkttyp: Petrochemikalien treiben die Wertschöpfung voran

Raffinierte Kraftstoffe hielten im Jahr 2025 einen Anteil von 74,15 % an der Größe des nigerianischen Öl- und Gas-Downstream-Marktes, da Benzin, Diesel und Kerosin die Transport- und Energienachfrage deckten. Petrochemikalien sollen jedoch auf der Grundlage von Dangotes 900.000-Tonnen-Polypropylenlinie und einer gemeinsam angesiedelten 3-Millionen-Tonnen-Ammoniak-Harnstoff-Anlage mit einer CAGR von 6,86 % wachsen. Die inländische Düngemittelselbstversorgung erreichte 2025 einen Anteil von 65 % und führte zu Einsparungen bei den Importkosten in Höhe von 1,1 Milliarden USD.

Schmierstoffe und Spezialprodukte nehmen Nischenpositionen ein, profitieren jedoch vom Wachstum des Fahrzeugbestands. Internationale Marken kooperieren mit lokalen Mischbetrieben, um die steigende Nachfrage nach OEM-Qualitätssorten zu decken, und der Anteil synthetischer Schmierstoffe erreicht in städtischen Zentren 14 %. Die staatliche Politik belohnt zunehmend die Mehrwertproduktion durch Steuergutschriften für chemische Derivate gegenüber einfachen Kraftstoffen.

Nach Vertriebskanal: Einzelhandelsnetze erweitern den Marktzugang

Direktverkauf und Großhandel behielten im Jahr 2025 einen Umsatzanteil von 39,10 % bei, gestützt durch Großverträge mit Kraftwerken und der Schwerindustrie. Die im Einzelhandel gebuchte Marktgröße des nigerianischen Öl- und Gas-Downstream-Marktes soll bis 2031 mit einer CAGR von 6,72 % steigen, da das private Stationseigentum nach dem Subventionsabbau zunimmt.

Städtische Rollouts umfassen Multiservivestationen, die Convenience-Einzelhandel, Schnellrestaurants und Ladestationen für Elektrofahrzeuge anbieten. Die Regulierungsbehörde für Midstream- und Downstream-Erdöl hat die Lizenzierung im Jahr 2024 optimiert und die durchschnittliche Genehmigungszeit von 90 auf 35 Tage reduziert. Digitale Zahlungsplattformen reduzieren Bargeldverluste und bieten Echtzeit-Bestandstransparenz, sodass Betreiber Lkw-Lieferungen optimieren und Engpässe minimieren können.

Geografische Analyse

Der Bundesstaat Lagos ist das Herzstück des nigerianischen Öl- und Gas-Downstream-Marktes als Heimat der Lekki-Freihandelszone, in der Dangotes 2.635 Hektar großer Komplex betrieben wird. Die Region wickelt 60 % der nationalen Seeeinfuhren raffinierter Produkte ab und leitet nun wachsende Exportmengen in Nachbarstaaten. Die Nähe zu Tiefwasserpiers senkt die Frachtkosten und erleichtert die Abwicklung petrochemischer Schüttgüter.

Das Nigerdelta bleibt das Rohölherz und treibt die Einsatzstoffverfügbarkeit für Mega- und Modulanlagen an. Sicherheitsoperationen haben gemeldete Vandalismuszwischenfälle um 28 % im Jahresvergleich reduziert, doch die Versicherungsprämien bleiben erhöht. Die Raffinerien in Warri und Port Harcourt profitieren von Pipeline-Verbindungen, die sowohl inländische als auch Exporttanks speisen.

Nördliche Nachfragezentren wie Abuja und Kano sind auf Lkw-Transport auf dem Landweg und aufkommende Eisenbahnkorridore angewiesen, die sich 1.200 km von den südlichen Terminals erstrecken. Transportmargen addieren im Durchschnitt 40 USD pro m³, was den wirtschaftlichen Fall für eine geplante 50.000-Barrel-pro-Tag-Modulraffinerie in Kaduna untermauert, die für 2027 zur Inbetriebnahme vorgesehen ist. Regional diskutierte Pipelines würden den Straßenverkehr entlasten und Produktverluste reduzieren.

Westafrika bietet einen natürlichen Absatzmarkt für überschüssiges Benzin und Chemikalien. Ghana importierte im Jahr 2022 nigerianisches Erdöl im Wert von 48,6 Millionen USD und unterzeichnete 2025 ein Rahmenabkommen für eine langfristige Versorgung mit 35.000 Barrel pro Tag in Tema. Benin und Togo suchen ähnliche Abkommen im Rahmen der ECOWAS-Regeln, die Einfuhrabgaben erlassen und nigerianischen Exporteuren einen Kostenvorteil von 4 Cent pro Liter bei den Landekosten gegenüber europäischen Ladungen verschaffen.

Wettbewerbslandschaft

Der nigerianische Öl- und Gas-Downstream-Markt enthält eine Mischung aus staatlichen Bestandsunternehmen, internationalen Großkonzernen und agilen lokalen unabhängigen Unternehmen. NNPC Limited behält entscheidenden Einfluss durch Eigenkapitalbeteiligungen an drei Bestandsraffinerien und einem 20%igen Anteil an Dangote. Sein Handelsarm vermarktet ein Drittel der nationalen Kraftstoffnachfrage und verwaltet strategische Lagerbestände.

Die Dangote Group verfügt über eine bedeutende Kapazität, entscheidet sich jedoch für einen Bereich von 5.000 bis 20.000 Barrel pro Tag, bedient nahe gelegene Märkte und deckt den Bedarf an maritimem Bunkering durch ein exportorientiertes Modell, das seine Einnahmen diversifiziert. Der integrierte Komplex umfasst Raffinierung, Petrochemie und Düngemittel und schöpft Wert entlang der gesamten Kohlenwasserstoffkette. Shell, TotalEnergies und ExxonMobil positionieren sich in Richtung Offshore-Produktion um, während sie Markenkraftstoffeinzelhandel und LPG-Vertriebsnetze aufrechterhalten. Der Verkauf von SPDC an die Renaissance Group durch Shell für 2,4 Milliarden USD schließt eine mehrjährige Veräußerung von Onshore-Blöcken ab, lässt das Unternehmen jedoch im margenstärken Bonga-North-Tiefwasserprojekt investiert.[4]Shell Plc, "Transaktionsabschluss: SPDC-Verkauf," shell.com

Einheimische Unternehmen wie Waltersmith, Azikel und Niger Delta Petroleum raffinieren 5.000 bis 20.000 Barrel pro Tag, bedienen nahe gelegene Märkte und decken den Bedarf an maritimem Bunkering. Der Wettbewerbsfokus liegt auf der Integration der Lieferkette, der digitalen Anlagenüberwachung und der ESG-Konformität, um günstigere Finanzierungen zu erschließen. Betreiber, die faseroptische Pipeline-Überwachung einsetzen, berichten innerhalb des ersten Jahres nach der Installation von 45 % weniger Leckzwischenfällen. Der Wettbewerb im Einzelhandelssegment verschärft sich, da Mobil, Oando und Ardova Premium-Tankstellen ausbauen, die Nicht-Kraftstoff-Dienstleistungen bündeln.

Marktführer im nigerianischen Öl- und Gas-Downstream-Sektor

NDEP plc

Nigerian National Petroleum Corporation

Indorama Eleme Petrochemicals Limited.

KBR Inc.

Midoil Refining & Petrochemicals Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Shell schloss die Veräußerung der Shell Petroleum Development Company of Nigeria Limited an die Renaissance Group für 2,4 Milliarden USD ab und bot dabei bis zu 2,5 Milliarden USD an Übergangsfinanzierung an.

- Dezember 2024: Shell traf eine endgültige Investitionsentscheidung für das Tiefwasserprojekt Bonga North, das 16 Bohrungen umfasst, mit einem angestrebten ersten Öl im Jahr 2027.

- Dezember 2024: Die Bundesgenehmigung bestätigte den Onshore-Anlagenverkauf von Shell nach anfänglichen regulatorischen Vorbehalten hinsichtlich der technischen Kapazität der Renaissance Group.

- Dezember 2024: Der Bundesstaat Rivers spendete der nigerianischen Marine sechs Kanonenboote in Militärqualität und stärkte damit den Schutz kritischer Pipelines.

Berichtsumfang des nigerianischen Öl- und Gas-Downstream-Marktes

Downstream-Operationen sind Öl- und Gasprozesse, die nach der Produktionsphase bis zum Verkaufspunkt stattfinden. Sie sind der letzte Schritt bei der Förderung von Öl und Gas aus dem Boden und der Lieferung an den Endverbraucher.

Der nigerianische Öl- und Gas-Downstream-Markt ist nach Sektor segmentiert. Nach Sektor ist der Markt in Raffination, petrochemische Anlagen und Einzelhandelsverkauf segmentiert. Die Marktgröße und Prognosen wurden auf Basis der Raffineriekapazität (Millionen Barrel pro Tag) ermittelt.

| Raffinerien |

| Petrochemische Anlagen |

| Raffinierte Erdölprodukte |

| Petrochemikalien |

| Schmierstoffe |

| Direktverkauf/Großhandel |

| Händler/Gewerbe |

| Einzelhandel |

| Nach Typ | Raffinerien |

| Petrochemische Anlagen | |

| Nach Produkttyp | Raffinierte Erdölprodukte |

| Petrochemikalien | |

| Schmierstoffe | |

| Nach Vertriebskanal | Direktverkauf/Großhandel |

| Händler/Gewerbe | |

| Einzelhandel |

Im Bericht beantwortete Schlüsselfragen

Welchen Prognosewert wird der nigerianische Öl- und Gas-Downstream-Markt bis 2031 erreichen?

Der Sektor soll bis 2031 einen Wert von 1,59 Milliarden USD erreichen und dabei mit einer CAGR von 5,74 % wachsen.

Welche Kapazität fügt die Dangote-Raffinerie dem nigerianischen System hinzu?

Die Anlage führt eine Raffineriekapazität von 650.000 Barrel pro Tag sowie integrierte petrochemische Anlagen und Düngemitteleinheiten ein.

Welches Produktsegment wächst am schnellsten im nigerianischen Downstream-Sektor?

Petrochemikalien, angetrieben durch neue integrierte Komplexe, sollen bis 2031 mit einer CAGR von 6,86 % wachsen.

Wie wirkt sich der Subventionsabbau auf den Kraftstoffeinzelhandelsvertrieb aus?

Die marktbasierte Preisgestaltung hat private Investitionen angeregt, wobei Einzelhandelsnetze voraussichtlich mit einer CAGR von 6,72 % wachsen werden.

Welche Sicherheitsmaßnahmen sind zum Eindämmen von Pipeline-Vandalismus vorhanden?

Operation Delta Safe setzt Drohnen, Marinepatrouillen und Gemeinschaftsengagement ein und reduziert damit Zwischenfälle im vergangenen Jahr um 28 %.

Welche westafrikanischen Märkte sind die wichtigsten Zielmärkte für nigerianische Exporte raffinierter Produkte?

Ghana, Benin und Togo sind aufgrund ihrer geografischen Nähe und bestehender Handelsabkommen die wichtigsten Bestimmungsorte.

Seite zuletzt aktualisiert am: