Marktgröße und Marktanteil des nigerianischen Öl- und Gas-Upstream-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.20 Milliarden US-Dollar |

| Marktgröße (2026) | 6.30 Milliarden US-Dollar |

| Marktgröße (2031) | 7.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.26% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nigerianischen Öl- und Gas-Upstream-Marktes von Mordor Intelligence

Die Größe des nigerianischen Öl- und Gas-Upstream-Marktes wird voraussichtlich von 6,20 Milliarden USD im Jahr 2025 und 6,30 Milliarden USD im Jahr 2026 auf 7,76 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 4,26 % verzeichnen.

Einheimische unabhängige Unternehmen übernehmen Onshore- und Flachwassergebiete, die von internationalen Großkonzernen veräußert wurden, während die Bundesregierung Kapital in die Gasinfrastruktur lenkt, um 209 Billionen Kubikfuß nachgewiesener Reserven zu monetarisieren. Regulatorische Klarheit im Rahmen des Petroleum Industry Act (PIA) erschließt Projektfinanzierungen, die seit mehr als einem Jahrzehnt ins Stocken geraten waren, und Sicherheitsverbesserungen steigern die effektive Rohölproduktion. Offshore-Tiefseeentwicklungen dominieren weiterhin die Wertschöpfung, aber unkonventionelle Pilotprojekte skalieren schneller, da Betreiber hydraulische Frakturierungs- und Subsea-Tieback-Technologien einsetzen. Zusammen verändern diese Verschiebungen die Investitionslogik im nigerianischen Öl- und Gas-Upstream-Markt, da sich das Kapital in Richtung Tiefseegas und einheimisch geführter Onshore-Rohölneuentwicklung aufteilt.

Wichtigste Erkenntnisse des Berichts

- Nach Einsatzort führten Offshore-Operationen mit einem Anteil von 68,1 % am nigerianischen Öl- und Gas-Upstream-Markt im Jahr 2025; unkonventionelle Bohrlöcher werden bis 2031 voraussichtlich mit einer CAGR von 8,7 % wachsen.

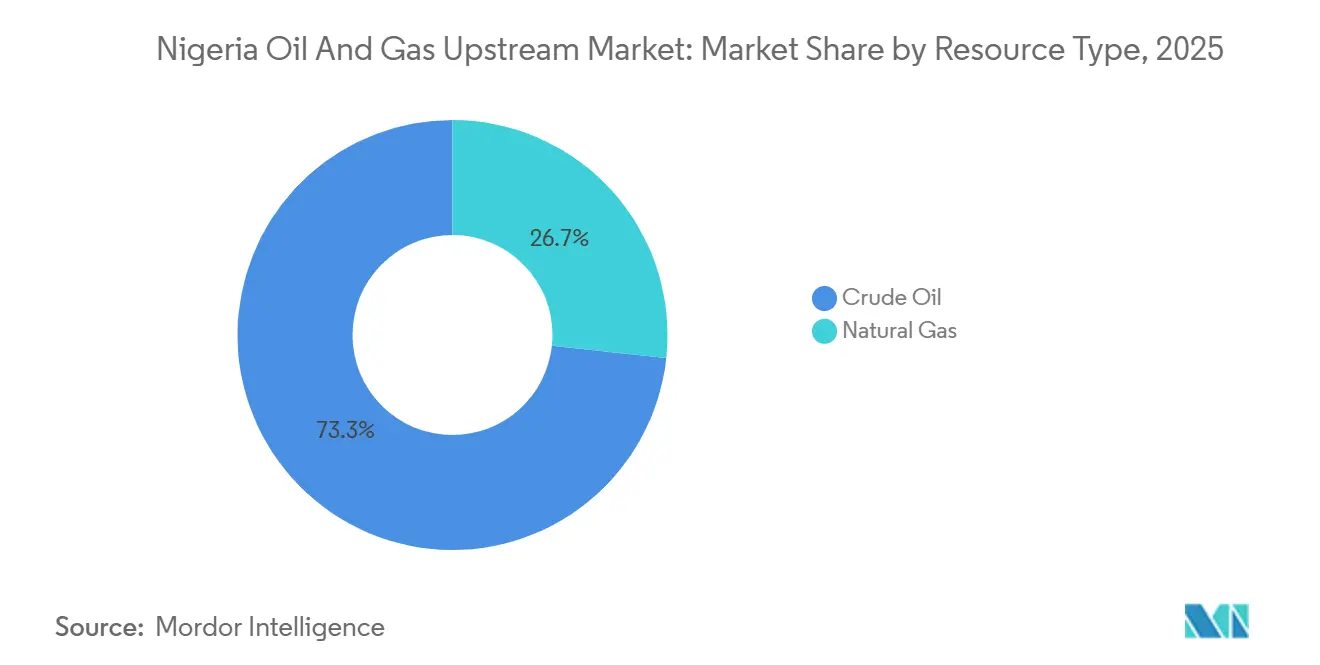

- Nach Ressourcentyp entfiel 2025 ein Umsatzanteil von 73,3 % auf Rohöl, während Erdgas bis 2031 voraussichtlich eine CAGR von 6,0 % verzeichnen wird, wenn Zug 7 und die AKK-Pipeline in Betrieb gehen.

- Nach Bohrlochtyp hielt konventionelles Bohren 2025 einen Wertanteil von 96,4 %; unkonventionelle Bohrlöcher sind mit einer CAGR von 8,7 % bis 2031 das am schnellsten wachsende Segment.

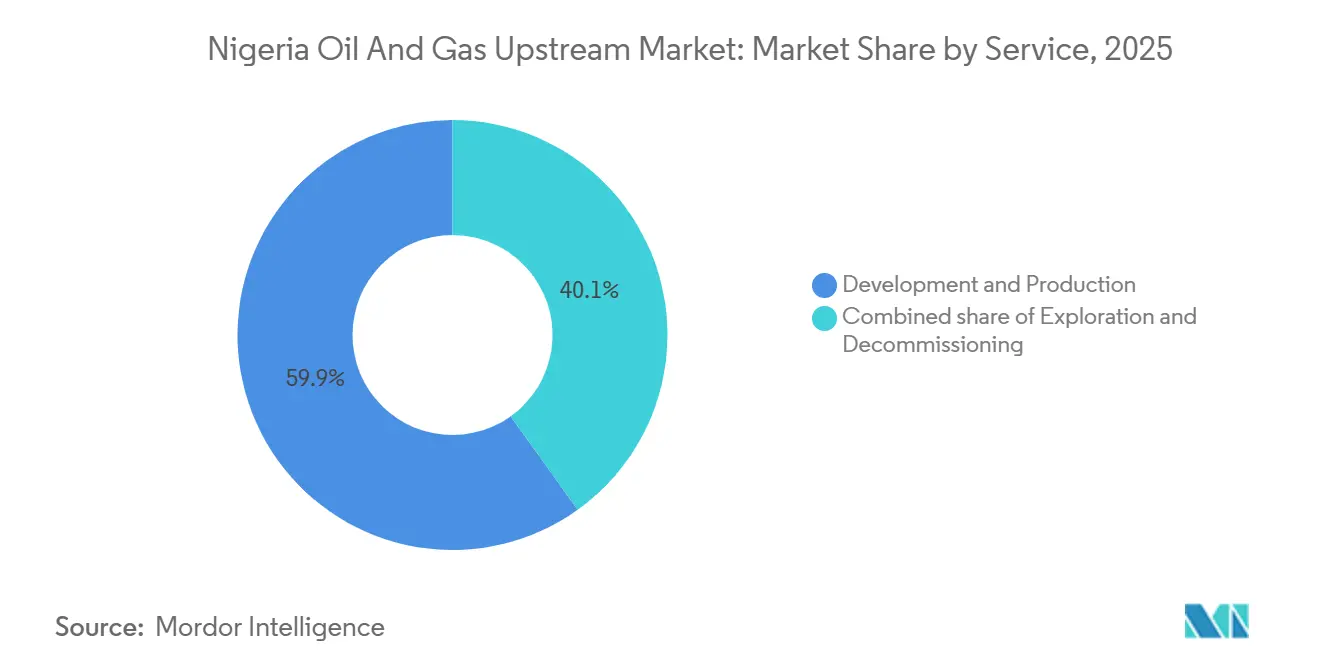

- Nach Dienstleistung entfielen 59,9 % der Ausgaben im Jahr 2025 auf Erschließung und Förderung, während die Stilllegung voraussichtlich um 7,9 % pro Jahr wachsen wird, da 87 Offshore-Plattformen das Ende ihrer Lebensdauer erreichen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nigerianischen Öl- und Gas-Upstream-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Der Petroleum Industry Act (PIA) verbessert die steuerliche Klarheit | +1.2% | National, mit Schwerpunkt im Niger-Delta und in Offshore-Tiefseegebieten | Mittelfristig (2–4 Jahre) |

| Vorgehen gegen Öldiebstahl steigert die effektive Produktion | +0.9% | Bundesstaaten des Niger-Deltas (Rivers, Bayelsa, Delta), Onshore- und Flachwasserfelder | Kurzfristig (≤ 2 Jahre) |

| "Jahrzehnt des Gases" – Monetarisierungsinitiative (NLNG Zug 7, AKK) | +1.4% | National, mit Infrastrukturknotenpunkten auf Bonny Island (Rivers) und nördlichen Verteilungskorridoren | Langfristig (≥ 4 Jahre) |

| CCUS-Pilotprojekte erschließen zukunftssichere Fördermengen | +0.3% | Offshore-Tiefseefelder, Pilotprojekte in den Komplexen Bonga und Egina | Langfristig (≥ 4 Jahre) |

| Einheimische unabhängige Unternehmen beleben Randfelder | +0.7% | Onshore-Niger-Delta, von internationalen Ölgesellschaften veräußerte Flachwassergebiete | Mittelfristig (2–4 Jahre) |

| Digitale Ölfeld-Analysen reduzieren Bohrlochausfallzeiten | +0.5% | National, mit früher Einführung auf Offshore-Plattformen und von NNPC betriebenen Feldern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Petroleum Industry Act verbessert die steuerliche Klarheit

Der PIA ersetzte ein Flickwerk aus Dekreten und begrenzte den Staatsanteil auf 60 % für Tiefseeprojekte und 75 % für Onshore-Felder, verglichen mit früheren effektiven Sätzen von über 85 %.[1]Nigerian Upstream Petroleum Regulatory Commission, "PIA Fiscal Framework 2024," NUPRC.GOV.NG Die Kommerzialisierung von NNPC im Rahmen des Companies and Allied Matters Act beseitigte undurchsichtige Joint-Venture-Bareinlagen und stärkte das Vertrauen der Kreditgeber. Transparente Ausschreibungen haben bereits 57 neue Explorationslizenzen hervorgebracht, 40 % mehr als im vorangegangenen Fünfjahreszeitraum. Gaspreisreformen erlauben nun kostendeckende Inlandstarife und mildern einen langjährigen Investitionsanreizmangel für Sammelsysteme. Stabilisierungsgarantien für Projekte über 500 Millionen USD senken zudem die politischen Risikoprämien, obwohl die Durchsetzung noch keinem ernsthaften gerichtlichen Test standhalten musste.

Vorgehen gegen Öldiebstahl steigert die effektive Produktion

Eine behördenübergreifende Sicherheitsoffensive zerstörte 395 illegale Raffinerien und reduzierte diebstahlbedingte Verluste von 400.000 Barrel pro Tag Anfang 2024 auf unter 50.000 Barrel pro Tag bis Dezember 2024. Der Neustart der Trans-Niger-Pipeline fügte 120.000 Barrel pro Tag an Exportkapazität hinzu und half Nigeria, seine OPEC+-Quote zum ersten Mal seit 2020 zu erfüllen. Echtzeitsensoren an 18 Hauptleitungen warnen Betreiber nun innerhalb von Sekunden vor Druckabfällen und verringern so die Zeitfenster für illegales Anzapfen. Maritime Deep-Blue-Einheiten haben Piraterievorfälle um 68 % im Jahresvergleich reduziert und Versicherungszuschläge um 0,80 USD pro Barrel gesenkt. Gemeinschaftliche Infrastrukturfonds, die aus 3 % der Betriebseinnahmen finanziert werden, haben das Sabotagerisiko gemindert, trotz gelegentlicher zahlungsbedingter Eskalationen.[2]Jaewon Kang, "Nigeria Indigenous Operators," Wall Street Journal, WSJ.COM

Monetarisierungsinitiative "Jahrzehnt des Gases"

Die 10-Milliarden-USD-Erweiterung von Zug 7 wird die Verflüssigungskapazität bis Ende 2026 auf 30 Mtpa anheben und Nigeria damit unter den afrikanischen LNG-Exporteuren vor Algerien katapultieren. Die 2,8 Milliarden USD teure, 614 km lange AKK-Pipeline ist darauf ausgelegt, ab dem 4. Quartal 2026 2,2 Mrd. Kubikfuß pro Tag in nördliche Industriecluster zu transportieren. Inlandsversorgungspflichten, die im Rahmen des PIA eingeführt wurden, verlangen, dass 30 % des geförderten Gases lokale Strom- und Düngemittelwerke versorgt, und sichern so die Abnahme für Sammelsysteme. Chevron und TotalEnergies haben 1,2 Milliarden USD für die Infrastruktur in Escravos und Amenam eingeplant, die bis 2027 auf 1,5 Mrd. Kubikfuß pro Tag an zusätzlicher Erfassung abzielt. Ausführungsrisiken bestehen weiterhin, da Zahlungsrückstände im Energiesektor von über 3 Billionen NGN die Zahlungsdisziplin untergraben.

Einheimische unabhängige Unternehmen beleben Randfelder

Lokale Akteure haben seit 2021 4,5 Milliarden USD für den Erwerb von mehr als 30 Altblöcken ausgegeben, 41 Randfelder zur Erstölförderung gebracht und 180.000 Barrel pro Tag an neuer Versorgung hinzugefügt. Seplats 1,28-Milliarden-USD-Deal für ExxonMobils Flachwasseranlagen steigerte die Produktion um 95.000 Barrel Öläquivalent pro Tag bei einem Gewinnschwellenwert, der 25 % unter den Schwellenwerten internationaler Ölgesellschaften liegt. PIA-Lizenzgebührenbefreiungen und beschleunigte Abschreibungen senken die effektive Steuerbelastung für Neueinsteiger auf 40 % und verbessern die Nettoerlöse. Modulare Raffinerien, wie Waltersmiths 5.000-Barrel-pro-Tag-Anlage, schaffen nachgelagerte Absicherungen und umgehen Pipeline-Engpässe. Die Finanzierung bleibt ein Engpass, da lokale Banken das Upstream-Engagement einschränken und Betreiber zu Mezzanine-Schulden mit Kosten von über 18 % zwingen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pipeline-Vandalismus und Sicherheitsrisiken bestehen fort | -0.8% | Onshore- und Flachwasserzonen des Niger-Deltas, insbesondere die Bundesstaaten Rivers, Bayelsa und Delta | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei Veräußerungen internationaler Ölgesellschaften / regulatorische Engpässe | -0.5% | National, mit Schwerpunkt bei Onshore- und Flachwasser-Anlagenübertragungen | Mittelfristig (2–4 Jahre) |

| ESG-getriebener Kapitalabfluss erhöht die Finanzierungskosten | -0.6% | Onshore-Rohölprojekte; geringere Auswirkungen auf Offshore-Gas- und Tiefseeentwicklungen | Langfristig (≥ 4 Jahre) |

| Klimabedingte extreme Wetterereignisse verursachen Offshore-Ausfallzeiten | -0.3% | Offshore-Tiefseefelder, insbesondere im Golf von Benin und im Golf von Guinea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pipeline-Vandalismus und Sicherheitsrisiken bestehen fort

Vandalismusvorfälle stiegen im 1. Quartal 2025 gegenüber dem 4. Quartal 2024 um 12 % und unterstreichen die anhaltende Unsicherheit trotz der gemeldeten 90-prozentigen Diebstahlreduzierung. Vier neue Brüche an der Trans-Niger-Leitung seit Dezember 2024 erzwangen kumulative Abschaltungen von fast einem Monat und verschoben Produktionswerte in Höhe von 18 Millionen USD. Militante Angriffe auf Exportverteiler, wie der Forcados-Vorfall im Januar 2025, der 420.000 Barrel stoppte, legen latente Beschwerdekanäle offen. Offshore-Piraterie hat nachgelassen, besteht aber fort; Entführer enterten Ende 2024 ein Versorgungsschiff bei Bonga und stahlen Ausrüstung im Wert von 2,3 Millionen USD. Versicherungsprämien für nigerianische Häfen liegen weiterhin 35 % über dem regionalen Durchschnitt, was die Logistikkosten erhöht und die Händlerliquidität schmälert.

ESG-getriebener Kapitalabfluss erhöht die Finanzierungskosten

Shell und ExxonMobil verließen 2024 mehrere Onshore-Lizenzen und verwiesen auf Dekarbonisierungsziele und eine hohe Abfackelintensität von 7,2 m³/bbl. Europäische Pensionsfonds, die 4 Billionen EUR verwalten, haben Regionen auf die schwarze Liste gesetzt, in denen routinemäßiges Abfackeln 5 m³/bbl übersteigt, was zu Portfolioabzügen in Höhe von 1,8 Milliarden USD geführt hat. Banken erheben nun Kohlenstoffaufschläge von 200–300 Basispunkten auf Kredite für Onshore-Ölprojekte und drängen Kreditnehmer zu Mezzanine-Schulden mit Preisen über 18 %. Entwicklungsfinanzierungsagenturen haben 600 Millionen USD an gemischter Finanzierung für Projekte angeboten, die ISO-14001-Standards erfüllen, aber jährliche Compliance-Audits mit Kosten von 0,5 Millionen USD schrecken kleinere Produzenten ab. Tiefsee-Gasvorhaben mit 40 % niedrigeren Scope-1+2-Emissionen ziehen weiterhin Mainstream-Kapital an und verstärken die Zweiteilung zwischen klimatechnologisch ausgerichteten Anlagen und dem Onshore-Rohöl-Altbestand.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzort: Tiefsee verankert Offshore-Dominanz

Offshore-Operationen erfassten 68,1 % des Wertes im Jahr 2025 und spiegeln die zentrale Rolle der Hubs Bonga, Egina, Erha und des aufstrebenden Zabazaba-Etan wider, die gemeinsam 850.000 Barrel pro Tag mit minimalem Diebstahlrisiko liefern. Die Marktgröße des nigerianischen Öl- und Gas-Upstream-Marktes für Tiefseesegmente wird bis 2031 voraussichtlich mit einer CAGR von 4,7 % wachsen, da Betreiber Brownfield-Cluster durch Subsea-Tiebacks erweitern. TotalEnergies hat 1,5 Milliarden USD für die Ikike-Entdeckung bereitgestellt, und Shell investiert 2,3 Milliarden USD in Bonga Southwest Aparo – Schritte, die verdeutlichen, wie Brownfield-Tiefseeoptionen schnellere Amortisierungen erzielen als Greenfield-Exploration. Onshore-Gebiete – 31,9 % des Wertes im Jahr 2025 – unterstützen weiterhin Investitionen dank niedriger Bohrlochkosten von 8 Millionen USD und PIA-Steuererleichterungen, trotz eines um 12 % höheren Vandalismusrisikos Anfang 2025.

Kapitalallokationstrends bestätigen die Offshore-Vorrangstellung: 72 % der zwischen Januar 2024 und Februar 2025 angekündigten Upstream-Zusagen in Höhe von 12 Milliarden USD zielten auf Tiefseegebiete ab. Chevrons Nsiko-Inbetriebnahme mit 50.000 Barrel pro Tag zeigt multilaterale Bohrlöcher, die die Kosten pro Barrel um 30 % unter konventionelle Modelle senken. Onshore-Unabhängige begegnen diesen Skalierungsnachteilen durch die Integration modularer Raffinerien, was die Projektrenditen um 15–20 % steigert und Logistikunterbrechungen abpuffert. Der nigerianische Öl- und Gas-Upstream-Markt belohnt weiterhin Betreiber, die den Offshore-Onshore-Mix gegen Sicherheits-, Kosten- und Kohlenstoffvektoren optimieren.

Nach Ressourcentyp: Gasbeschleunigung verringert den Vorsprung von Rohöl

Rohöl lieferte 73,3 % des Umsatzes im Jahr 2025, aber Erdgas wird bis 2031 mit einer CAGR von 6,0 % dank der Kapazität von Zug 7 und der AKK-Hauptleitung besser abschneiden. Die Marktgröße des nigerianischen Öl- und Gas-Upstream-Marktes für Gasprojekte wird daher schneller wachsen als Rohöl – eine Umkehrung historischer Normen. Inländische Gasverpflichtungen, die eine 30-prozentige lokale Zuteilung vorschreiben, schaffen eine stabile Abnahmebasis, obwohl schwache Durchsetzung und unwirtschaftliche Abfackelgebühren die volle Wirkung abschwächen. Steigende asiatische Spot-LNG-Prämien von 12 USD/MMBtu Anfang 2025 verstärken das Exportpotenzial von Zug 7.

Während NNPC eine Rohölproduktion von 2,6 Millionen Barrel pro Tag bis Ende 2026 anstrebt, signalisieren Veräußerungen von Shell und ExxonMobil eine Kapitalumlenkung hin zu kohlenstoffärmerem Gas. TotalEnergies' Ikike- und Enis Etan-Tiefsee-Gasprojekte zogen 2024–25 kombinierte Finanzierungen in Höhe von 3,2 Milliarden USD an und übertrafen damit die Onshore-Rohölzuflüsse bei weitem. Die Nutzung von Begleitgas liegt mit 60 % noch immer zurück und lässt jährlich 1,8 Milliarden USD an nicht realisiertem Umsatz liegen, aber bevorstehende Sammelsysteme können die Erfassungsraten steigern und den nigerianischen Öl- und Gas-Upstream-Markt weiter in Richtung Gasmonetarisierung verschieben.

Nach Bohrlochtyp: Unkonventionelle Pilotprojekte fordern konventionelle Vorherrschaft heraus

Konventionelle Bohrlöcher dominierten 96,4 % des Wertes im Jahr 2025, doch unkonventionelle Pilotprojekte werden voraussichtlich um 8,7 % pro Jahr wachsen, da der PIA hydraulische Frakturierungsgenehmigungen vereinfacht. Chevrons multilaterale Designs in Nsiko senken die Erschließungskosten pro Barrel um 30 % und bestätigen die wirtschaftliche Logik der Ausbeutung enger Tiefseesande. TotalEnergies' Ikike zielt darauf ab, 500 Millionen Barrel Öläquivalent aus engen Reservoiren zu erschließen, und markiert damit das erste großangelegte frakturstimulierte Tiefsee-System im nigerianischen Öl- und Gas-Upstream-Markt.

Konventionelle Gebiete profitieren von der bestehenden Infrastruktur und niedrigen Förderkosten von 12–18 USD pro Barrel, aber die Produktivität sinkt; die durchschnittlichen Bohrlochförderraten sanken 2024 auf 1.400 Barrel pro Tag. Betreiber erproben Polymerflutung und CO₂-Injektion, die die Gewinnungsfaktoren auf 40 % steigern könnten. Da heute nur drei unkonventionelle Pilotprojekte in Betrieb sind, werden die Endgültige Investitionsentscheidungen der Kohorte 2026–28 für die Skalierung entscheidend sein. Sollte sich kommerzieller Erfolg einstellen, könnte der nigerianische Öl- und Gas-Upstream-Markt einen strukturellen Wandel ähnlich dem US-amerikanischen Schieferöl-Wendepunkt der 2010er Jahre erleben.

Nach Dienstleistung: Stilllegungswelle übertrifft Exploration

Erschließung und Förderung machten 59,9 % der Ausgaben im Jahr 2025 aus, da Brownfield-Tiebacks in Bonga, Egina und Erha Frontier-Wildcat-Bohrungen in den Schatten stellten. Die Stilllegungsausgaben werden bis 2031 voraussichtlich um 7,9 % jährlich steigen, da 87 Offshore-Plattformen und 340 Onshore-Bohrlochköpfe in den Ruhestand treten. Betreiber müssen 120 % der geschätzten Aufgabekosten über die letzten 10 Jahre der Feldlebensdauer vorfinanzieren, was die Bilanzen von Anlagenkäufern wie Seplat belastet, das 2024 Rückstellungen in Höhe von 320 Millionen USD – 25 % seines Kaufpreises – verbuchte.

Shells geplante Entfernung der Bonga-Main-Anlage im Jahr 2027, veranschlagt mit 800 Millionen USD, wird die lokale Schwerlastkapazität auf die Probe stellen. Exploration, die nur 18,2 % der Dienstleistungen im Jahr 2025 ausmacht, bleibt gedämpft, da seismische Kampagnen um 22 % im Jahresvergleich zurückgingen und Betreiber Near-Field-Tiebacks bevorzugen. Von NNPC eingesetzte digitale Ölfeld-Tools halbierten die Ausfallzeiten bei Forcados und deuten darauf hin, dass prädiktive Analysen kostspielige Bohrlochüberarbeitungen aufschieben und einen schlankeren Dienstleistungsmix im nigerianischen Öl- und Gas-Upstream-Markt gestalten können.

Geografische Analyse

Nigeria beherbergt 37 Milliarden Barrel nachgewiesenes Rohöl und 209 Billionen Kubikfuß Gas, von denen 95 % im Neun-Staaten-Niger-Delta liegen.[3]Nigerian Upstream Petroleum Regulatory Commission, "Reserves Data 2024," NUPRC.GOV.NG Tiefseegebiete im Golf von Guinea liefern 850.000 Barrel pro Tag und verankern 68,1 % des Wertes des nigerianischen Öl- und Gas-Upstream-Marktes, der dank der Felder Egina, Ikike, Bonga und Etan jährlich um 4,7 % wächst. Rivers State ist das Zentrum der Gasmonetarisierung; Zug 7 hebt die LNG-Kapazität bis Ende 2026 auf 30 Mtpa, während AKK 2,2 Mrd. Kubikfuß pro Tag nach Norden leitet.

Onshore-Lizenzen in Bayelsa und Delta, die an Seplat, Aiteo und Oando übergehen, stützen ein CAGR-Wachstum von 5,2 % trotz eines Vandalismusanstiegs von 12 % Anfang 2025. Unterdessen reduzierten Deep-Blue-Patrouillen die Piraterie um 68 % und senkten das Offshore-Betriebsrisiko, obwohl eine Entführung im November 2024 bei Bonga auf verbleibende Bedrohungen hinweist. Akwa Ibom bewahrt relative Ruhe dank rechtzeitiger Auszahlungen aus Gemeinschaftsfonds und unterstützt die Zuverlässigkeit von Qua Iboe und Amenam. Nördliche Frontier-Becken im Tschad- und Benue-Trog erhielten neue Lizenzen, sind aber Anfang 2026 noch vorkommerziell.

Wettbewerbslandschaft

Der nigerianische Öl- und Gas-Upstream-Markt weist eine moderate Konzentration auf: Die fünf größten Produzenten, darunter NNPC Ltd, Shell, Chevron, TotalEnergies und Eni, halten aufgrund von Veräußerungen rund 60 % der Produktion, gegenüber 75 % im Jahr 2020. Einheimische Unternehmen kontrollieren nun mehr als 30 Onshore- und Flachwasserlizenzen, steigern die kombinierte Produktion auf 330.000 Barrel Öläquivalent pro Tag und erodieren den Anteil internationaler Ölgesellschaften. Tiefseegas bleibt das Terrain internationaler Ölgesellschaften, bevorzugt wegen geringerer Kohlenstoffintensität und technischer Eintrittsbarrieren. Lokale unabhängige Unternehmen gedeihen dank niedrigerer Kostenstrukturen – 25 % unter dem Durchschnitt internationaler Ölgesellschaften – und politischem Zugang, der Genehmigungen beschleunigt.

Technologie differenziert die Akteure. NNPCs KI-gestützte Wartung halbiert die Ausfallzeiten bei Forcados, während Chevrons multilaterale Architektur die Nsiko-Kosten um 30 % senkt. TotalEnergies und Eni melden Patente auf Subsea-Kompression an, die Tiefsee-Plateaus um mehr als ein Jahrzehnt verlängern – Fähigkeiten, die kleinere Unternehmen nicht leicht replizieren können. Modulare-Raffinerie-Pioniere wie Waltersmith und Aradel integrieren nachgelagerte Margenerfassung und stören das reine Exportparadigma.

Marktführer der nigerianischen Öl- und Gas-Upstream-Branche

Chevron Corporation

ExxonMobil Corporation

Royal Dutch Shell PLC

Nigerian National Petroleum Corporation

TotalEnergies SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Das staatliche nigerianische Ölunternehmen NNPC soll im März 2026 mit dem Export einer neuen leichten, süßen Rohölsorte namens Cawthorne beginnen. Die ersten Lieferungen, die für die dritte Märzwoche erwartet werden, könnten das Rohöl- und Kondensatangebot auf etwa 1,7 Millionen Barrel pro Tag (bpd) steigern. Diese Entwicklung soll Erholungsbemühungen unterstützen und Nigerias Positionierung innerhalb von OPEC+ stärken.

- Februar 2026: Präsident Bola Tinubu ordnete an, dass alle Öl- und Gaseinnahmen direkt auf das Föderationskonto der Bundesregierung eingezahlt werden. Diese Anweisung beendet frühere Einnahmenrückbehaltungspraktiken von NNPC und Regulierungsbehörden. Die Reform soll die fiskalische Transparenz verbessern, die öffentlichen Finanzen stärken und das Anlegervertrauen in das Einnahmenmanagement des nigerianischen Upstream-Sektors stärken.

- Februar 2026: Die nigerianische Upstream-Regulierungsbehörde hat NNPC Ltd ermutigt, sich neben privaten und internationalen Betreibern an der laufenden Öllizenzierungsrunde 2025 zu beteiligen. Diese Initiative zielt darauf ab, stärkere Explorations- und Produktionspartnerschaften zu fördern, Upstream-Aktivitäten auszuweiten und die Entwicklung von Erdölanlagen im ganzen Land zu unterstützen.

- Dezember 2025: Die nigerianische Upstream-Regulierungsbehörde leitete die Öllizenzierungsrunde 2025 ein und bot 50 Blöcke in Onshore-, Flachwasser-, Frontier- und Tiefseegebieten an. Die Runde zielt darauf ab, Investitionen von rund 10 Milliarden USD anzuziehen und neue Explorations- und Produktionsaktivitäten zu fördern. Diese Initiative soll langfristige Produktionskapazitäten aufbauen und unterinvestierte Upstream-Operationen im Niger-Delta und anderen Regionen revitalisieren.

Berichtsumfang des nigerianischen Öl- und Gas-Upstream-Marktes

Der Öl- und Gas-Upstream-Markt umfasst das Explorations- und Produktionssegment (E&P) der Erdölindustrie. Er beinhaltet Aktivitäten zur Identifizierung von Kohlenwasserstoffreserven und deren Förderung aus Onshore- und Offshore-Feldern.

Der Umfang des Berichts über den nigerianischen Öl- und Gas-Upstream-Markt umfasst:

| Onshore |

| Offshore |

| Rohöl |

| Erdgas |

| Konventionell |

| Unkonventionell |

| Exploration |

| Erschließung und Förderung |

| Stilllegung |

| Nach Einsatzort | Onshore |

| Offshore | |

| Nach Ressourcentyp | Rohöl |

| Erdgas | |

| Nach Bohrlochtyp | Konventionell |

| Unkonventionell | |

| Nach Dienstleistung | Exploration |

| Erschließung und Förderung | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nigerianische Öl- und Gas-Upstream-Markt im Jahr 2026?

Er beläuft sich im Jahr 2026 auf 6,30 Milliarden USD und ist auf dem Weg zu 7,76 Milliarden USD bis 2031.

Welches Segment wächst bis 2031 am schnellsten?

Unkonventionelle Bohrlöcher führen mit einer erwarteten CAGR von 8,7 %.

Was treibt das Gaswachstum nach 2026 an?

Die NLNG-Zug-7-Erweiterung und die AKK-Pipeline steigern gemeinsam die Verflüssigungskapazität und die inländische Abnahme.

Warum veräußern internationale Ölgesellschaften Onshore-Anlagen?

ESG-Druck der Aktionäre und hohe Abfackelintensitäten erhöhen das Kohlenstoffrisiko und lenken Kapital stattdessen in Richtung Tiefseegas.

Welche Sicherheitsmaßnahmen haben den Öldiebstahl eingedämmt?

Eine gemeinsame Militär- und Regulierungsoffensive zerstörte illegale Raffinerien, installierte Echtzeit-Pipeline-Sensoren und setzte maritime Deep-Blue-Patrouillen ein, wodurch die Diebstahlverluste um 90 % reduziert wurden.

Wie groß ist das Potenzial der Stilllegung?

Die Stilllegungsausgaben werden voraussichtlich um 7,9 % pro Jahr steigen, da 87 Offshore-Plattformen vor 2031 ihre Auslegungslebensdauer erreichen.

Seite zuletzt aktualisiert am: