Marktgröße und Marktanteil des vorgelagerten Öl- und Gassektors in Westafrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

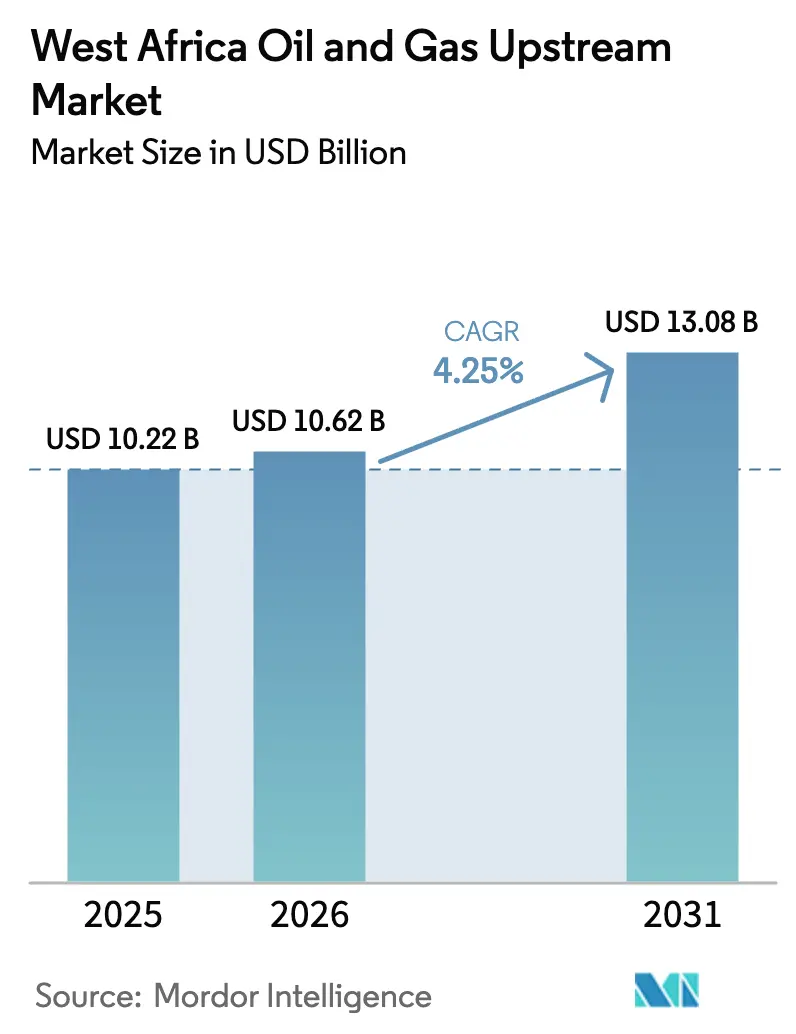

| Marktgröße im Basisjahr (2025) | 10.22 Milliarden US-Dollar |

| Marktgröße (2026) | 10.62 Milliarden US-Dollar |

| Marktgröße (2031) | 13.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vorgelagerten Öl- und Gasmarkts in Westafrika von Mordor Intelligence

Die Marktgröße des vorgelagerten Öl- und Gassektors in Westafrika wird auf 10,22 Milliarden USD im Jahr 2025 und 10,62 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 auf 13,08 Milliarden USD anwachsen, mit einer CAGR von 4,25 % von 2026 bis 2031.

Offshore-Entwicklungen dominieren die aktuellen Ausgaben, doch Gasvermarktungsprojekte, Veräußerungen internationaler Ölkonzerne (IOC) und Tiefsee-Anbindungen mit Gewinnschwellen unter 40 USD pro Barrel bestimmen die Wachstumstrajektorie. Nigerias Petroleum Industry Act beseitigte jahrzehntelange fiskalische Unsicherheit und gab endgültige Investitionsentscheidungen frei, die seit 2019 ins Stocken geraten waren. Senegal und Mauretanien validierten das grenzüberschreitende Greater Tortue Ahmeyim LNG-Modell mit der ersten Ladung im April 2025 und schufen damit eine Vorlage für die Kommerzialisierung von Stranded Gas im gesamten Becken. Gleichzeitig erhöhen steigende Sicherheitskosten des Privatsektors, OPEC-Quotenobergrenzen und ein EU-Methanemissionsgebührenregime die Risiken und vergrößern die Leistungslücke zwischen margenstarken Offshore-Zentren und kapitalknappen Onshore-Anlagen.

Wichtigste Erkenntnisse des Berichts

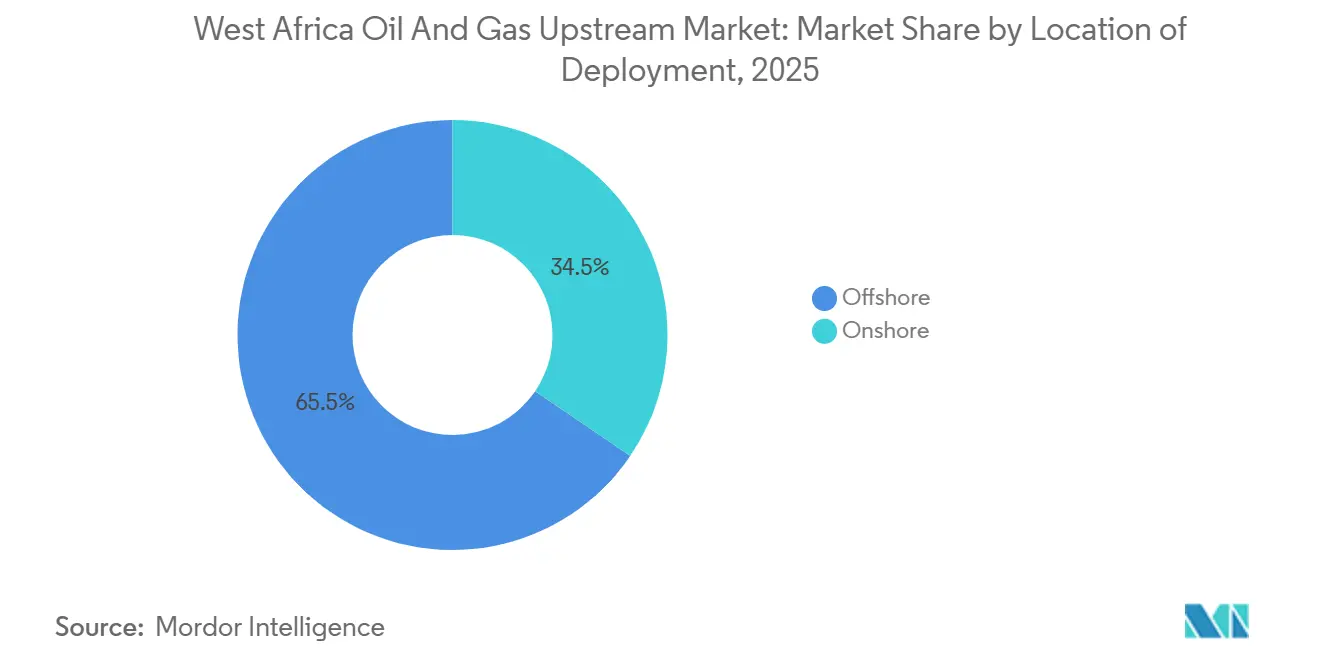

- Nach Einsatzort hielten Offshore-Entwicklungen im Jahr 2025 einen Marktanteil von 65,5 % am vorgelagerten Öl- und Gasmarkt Westafrikas und werden bis 2031 mit einer CAGR von 6,5 % wachsen.

- Nach Ressourcentyp wird Erdgas voraussichtlich mit einer CAGR von 7,1 % wachsen und damit die Umsatzführerschaft von Rohöl von 62,1 % im Jahr 2025 übertreffen, angetrieben durch Nigeria LNG Train 7 und Greater Tortue Ahmeyim.

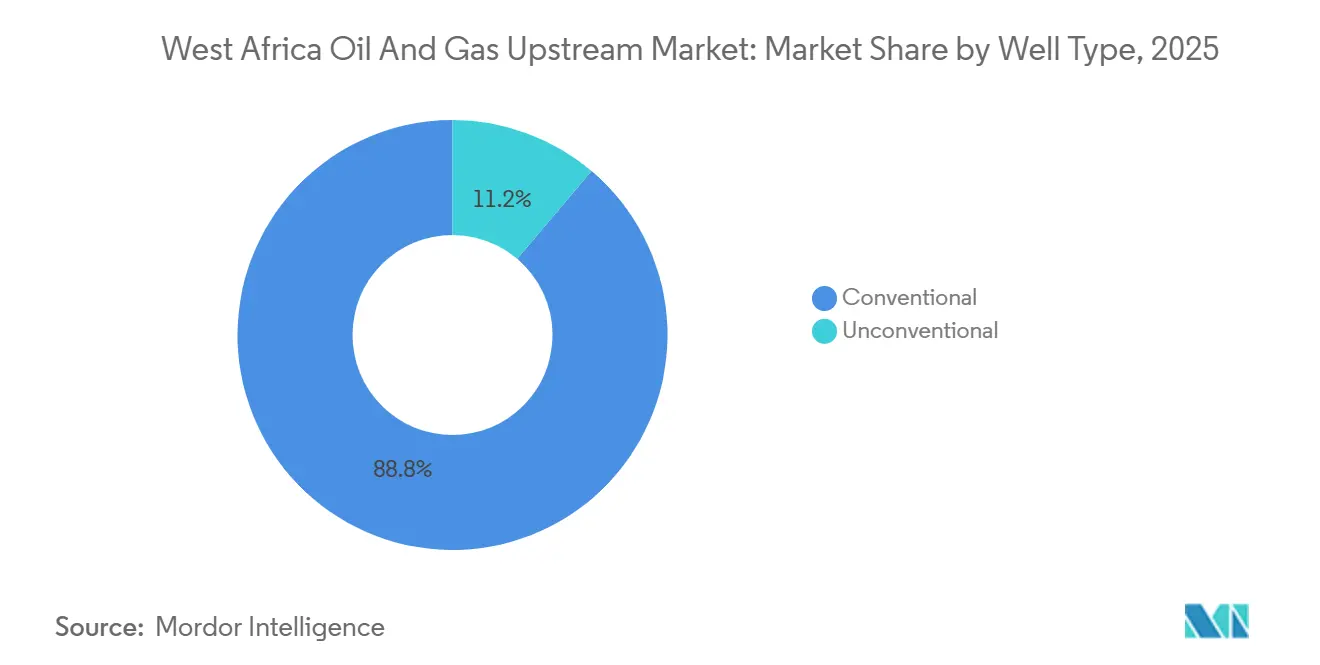

- Nach Bohrlochtyp repräsentierten unkonventionelle Tiefsee-Projekte im Jahr 2025 11,2 % der Aktivitäten, werden jedoch auf der Grundlage von Senegals Sangomar und Nigerias Bonga Southwest-Entwicklungen mit einer CAGR von 7,7 % expandieren.

- Nach Dienstleistung behalten Erschließungs- und Förderdienstleistungen im Jahr 2025 einen Umsatzanteil von 70,7 %, während Stilllegungen voraussichtlich mit einer CAGR von 8,8 % bis 2031 das stärkste Wachstum verzeichnen werden.

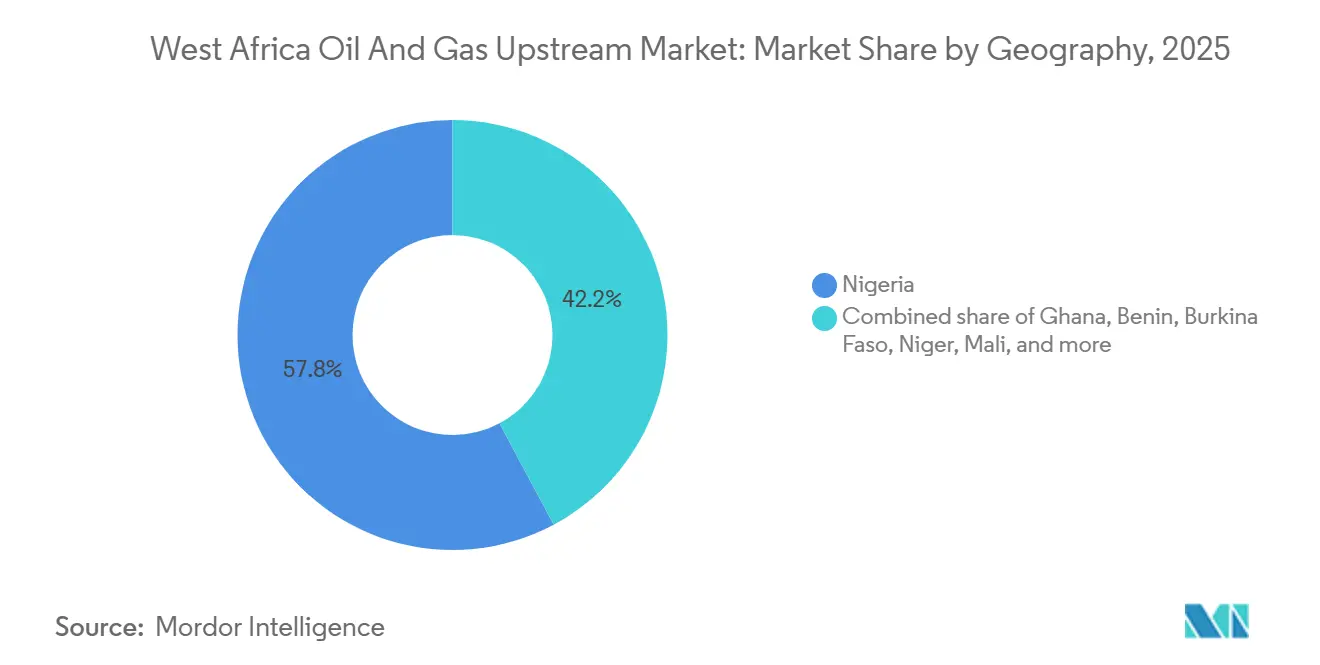

- Nach Geografie kontrollierte Nigeria im Jahr 2025 57,8 % der Marktgröße des vorgelagerten Öl- und Gassektors in Westafrika, während Ghana die schnellste CAGR von 7,4 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum vorgelagerten Öl- und Gasmarkt in Westafrika

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tiefsee- Entdeckungen erschließen Barrel mit niedrigen Gewinnschwellen | +1.2% | Senegal, Mauretanien, Nigeria (offshore), Ghana | Mittelfristig (2–4 Jahre) |

| Fiskalreformen (z. B. Nigeria PIA) steigern die Investitionsattraktivität | +0.9% | Nigeria, mit Ausstrahlungseffekten auf Ghana, Benin | Kurzfristig (≤ 2 Jahre) |

| Ausbau des LNG-Exports (GTA, NLNG 7) fördert Gasentwicklungen | +0.8% | Nigeria, Senegal, Mauretanien, regionale grenzüberschreitende Zonen | Mittelfristig (2–4 Jahre) |

| Aufstieg panafrikanischer Energiebanken zur Schließung der Kapitallücke | +0.5% | Nigeria, Ghana, Senegal, Mauretanien | Langfristig (≥ 4 Jahre) |

| Digitale Untergrundaten-Hubs und offene Lizenzvergabeplattformen | +0.3% | Nigeria, Ghana, Benin | Kurzfristig (≤ 2 Jahre) |

| IOC- Veräußerungen schaffen Brownfield-Potenzial für unabhängige Unternehmen | +0.6% | Nigeria (onshore und Flachwasser), Ghana | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tiefsee-Entdeckungen erschließen Barrel mit niedrigen Gewinnschwellen

Senegals Sangomar erreichte im Juni 2024 die erste Ölförderung und stieg Anfang 2025 auf 100.000 Barrel pro Tag, was bei einem Brent-Preis von 60 USD eine interne Rendite von 25 % erzielte, indem eigenständige FPSO-Kosten durch Unterwasseranbindungen umgangen wurden. Nigerias Bonga Southwest, das im Dezember 2024 genehmigt wurde, spiegelt die Architektur wider, indem 20 Bohrlöcher an die bestehende Bonga FPSO angebunden werden, was die Gewinnschwelle auf 35 USD pro Barrel senkt und die Amortisationszeit auf vier Jahre verkürzt.[1]Ed Crooks, „Unterwasseranbindungen senken die Gewinnschwelle von Bonga Southwest,” SHELL.COM Mauretaniens Greater Tortue Ahmeyim Phase 2 wird durch die gemeinsame Nutzung schwimmender Infrastruktur mit Senegal 2,5 Millionen Tonnen pro Jahr LNG hinzufügen und damit die Kapitalintensität pro Tonne im Vergleich zu Greenfield-Projekten halbieren. Diese Einheitskostenvorteile ziehen frische Liquidität an, wie etwa die im Jahr 2024 angekündigte 5-Milliarden-USD-Fazilität der Afreximbank für Gasvermarktung und Unterwasserpakete.[2]Redaktionsbericht, „Afreximbank verpflichtet sich zu 5 Milliarden USD für Energie,” AFREXIMBANK.COM Infolgedessen konkurrieren Tiefsee-Projekte nun mit US-amerikanischem Schieferöl auf Kostenkurven und positionieren Westafrika innerhalb globaler Versorgungsstrukturen neu.

Fiskalreformen steigern die Investitionsattraktivität

Nigerias Petroleum Industry Act ersetzte intransparente Joint-Venture-Bedingungen durch Produktionsteilungsverträge und eine progressive Lizenzgebührenleiter von 7,5–10 %, die tiefere und kleinere Felder begünstigt.[3]Nigeria startet vorgelagertes Datenportal," NUPRC.GOV.NG Die erste Lizenzvergaberunde 2024 erzielte 1,8 Milliarden USD an Unterzeichnungsprämien und verpflichtete sich zu 8.500 km² neuer 3D-Seismik. Das geringere fiskalische Risiko senkte den gewichteten durchschnittlichen Kapitalkostensatz des Projekts auf 12–14 %, gegenüber 18–20 % vor dem PIA, gemäß unabhängigen Betreibermodellen. Ghana startete im Januar 2025 ein digitales Lizenzvergabeportal, das Reserve- und Produktionshistorien veröffentlichte, die zuvor nur in geschlossenen Datenräumen zirkulierten.[4]Ghanas offene Lizenzvergabeplattform geht live," GNPCGHANA.COM Frühe Belege zeigen, dass die Vorbereitungszeiten für Angebote von 18 Monaten auf sechs gesunken sind, was die Investorenbasis über traditionelle IOCs hinaus erweitert.

Ausbau des LNG-Exports fördert Gasentwicklungen

Die erste Greater Tortue Ahmeyim-Ladung im April 2025 demonstrierte eine 50:50-Aufteilung der grenzüberschreitenden Einnahmen, die eine FLNG-Einheit mit 2,4 Millionen Tonnen pro Jahr für Senegal und Mauretanien bankfähig machte. Nigeria LNG Train 7, Mitte 2025 zu 80 % fertiggestellt, wird 8 Millionen Tonnen pro Jahr hinzufügen und die nationale Kapazität bis 2027 auf 30 Millionen Tonnen pro Jahr anheben. Nigerias inländische Gasverpflichtung verpflichtet Produzenten, 12 % der Produktion lokal zu liefern, was Pläne für 5 GW neuer gasbetriebener Stromerzeugung bis 2028 unterstützt. Abfackelstrafen stiegen 2024 auf 2 USD pro tausend Standardkubikfuß, was die Projektökonomie für Begleitgas verbessert. In Kombination reduzieren Export- und Inlandsabsatzmärkte das Stranded-Asset-Risiko, das zuvor die vorgelagerte Gasbohrung entmutigte.

Aufstieg panafrikanischer Energiebanken zur Schließung der Kapitallücke

Westliche Banken kürzten die Projektfinanzierung für Öl und Gas südlich der Sahara zwischen 2020 und 2024 unter strengeren ESG-Mandaten um 40 %. Die Afreximbank trat im Februar 2025 mit einer 5-Milliarden-USD-Energiefazilität ein und leitete Mittel an FLNG-Rümpfe und Unterwasserhardware. Westliche Exportkreditagenturen lehnen nun eine Beteiligung ab. Die Afrikanische Entwicklungsbank genehmigte Anfang 2025 trotz Geberdrucks zur Abkehr von Kohlenwasserstoffen 300 Millionen USD für Nigerias Ajaokuta-Kaduna-Kano-Gasleitung. Handelsfinanzierungsstrukturen, die eine Vorab-Export-Rohölmonetarisierung zu 85 % der Spotpreise ermöglichen, erfreuen sich bei unabhängigen Unternehmen zunehmender Beliebtheit. Zusammen dämpfen regionale Kreditgeber den Kapitalengpass und verkürzen die Zeit bis zur endgültigen Investitionsentscheidung für mittelgroße Projekte.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Militanz, Diebstahl und Sabotage entlang der Niger-Delta-Pipelines | -0.7% | Nigeria (onshore und Flachwasser-Niger-Delta) | Kurzfristig (≤ 2 Jahre) |

| OPEC- Quoten und Preisvolatilität dämpfen Bohrpläne | -0.5% | Nigeria, mit indirekten Auswirkungen auf regionale Dienstleistungsmärkte | Mittelfristig (2–4 Jahre) |

| Rückzug westlicher Banken aus ESG-Gründen verschärft Projektfinanzierung | -0.4% | Nigeria, Ghana, Senegal, Mauretanien | Langfristig (≥ 4 Jahre) |

| EU- Methanemissionsgebührenregime erhöht Compliance-Kosten | -0.3% | Nigeria, Senegal, Mauretanien (LNG-Exporteure in die EU) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Militanz, Diebstahl und Sabotage entlang der Niger-Delta-Pipelines

Nigeria verlor zwischen 2023 und 2024 3,3 Milliarden USD durch Rohöldiebstahl, was die Fördermengen um 200.000 Barrel pro Tag unter die OPEC-Obergrenze drückte, bis militärische Interventionen Ende 2024 die Mengen wiederherstellten. Eine Sabotage einer Bonny Island-Einspeisegasleitung im März 2025 erzwang eine 20-prozentige NLNG-Produktionskürzung und verdeutlichte die anhaltende Anfälligkeit. Betreiber budgetieren nun jährlich 50–80 Millionen USD für private Sicherheit, Drohnen und Gemeinschaftsprogramme, die auch als Schutzgelder dienen. Steigende Kosten schmälern die Margen für Onshore-Produzenten und beschleunigen IOC-Veräußerungen. Anhaltender Vandalismus dämpft daher die Bohrstimmung und lenkt Kapital in Offshore-Becken um, die Onshore-Pipelines vollständig umgehen.

OPEC-Quoten und Preisvolatilität dämpfen Bohrpläne

Nigerias OPEC-Obergrenze von 1,5 Millionen Barrel pro Tag bleibt nach einem gescheiterten Vorstoß für 2 Millionen Barrel pro Tag im Jahr 2025 bis 2026 in Kraft. Die Obergrenze entmutigt inkrementelle Onshore-Bohrungen, da neue Barrel ohne breitere Gruppenzustimmung nicht vermarktet werden können. Betreiber bevorzugen Tiefseefelder, bei denen Stückmargen die fixen FPSO-Kosten innerhalb der Quotengrenzen rechtfertigen. Brents Schwankung von 70–95 USD in 2024–2025 verstärkte die Unsicherheit und führte zu nur einem nigerianischen Explorationsbohrversuch gegenüber drei in Ghana, das nicht durch OPEC eingeschränkt ist. Die Quotendynamik lenkt daher Explorationskapital in Richtung Nicht-OPEC-Nachbarländer und verschärft die regionale Dienstleistungsauslastung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzort: Unterwasseranbindungen treiben Offshore-Gewinne

Offshore-Projekte erfassten im Jahr 2025 65,5 % des Marktanteils des vorgelagerten Öl- und Gassektors in Westafrika und sollen bis 2031 mit einer CAGR von 6,5 % expandieren. Die Marktgröße des vorgelagerten Öl- und Gassektors in Westafrika im Zusammenhang mit Offshore-Aktivitäten wird voraussichtlich parallel steigen, da die Anbindungsökonomie Gewinnschwellen unter 40 USD pro Barrel erschließt. Nigerias Bonga Southwest nutzt bestehende FPSO-Infrastruktur, um Vorabkosten zu senken, während Senegals Sangomar gemietete Einheiten nutzt, um interne Renditen von 25 % zu erzielen. Modularität sticht hervor; Ghanas Agogo FPSO mit 80.000 Barrel pro Tag, geplant für die erste Ölförderung 2026, kann umgesetzt werden, wenn die Reserven hinter den Erwartungen zurückbleiben.

Die Onshore-Produktion bleibt bedeutend, ist jedoch strukturell herausgefordert. Niger-Delta-Sicherheitsprämien fügen 5–8 USD pro Barrel an Logistik- und Sicherheitskosten hinzu, was einige Produzenten dazu zwingt, vandalisierte Leitungen mit Bargen zu umgehen. Shells 2,4-Milliarden-USD-Veräußerung an Renaissance unterstreicht die wachsende Lücke bei risikobereinigten Renditen. Frontier-Onshore-Projekte, wie Nigers Agadem, bleiben durch dedizierte Exportleitungen, die von Delta-Risiken isoliert sind, rentabel. Dennoch gravitiert Kapital in Richtung Offshore, wo politische und logistische Hürden vergleichsweise geringer sind und digitales Monitoring nicht-technische Risiken senkt.

Nach Ressourcentyp: Gasvermarktung verringert den Vorsprung von Rohöl

Rohöl erwirtschaftete 62,1 % des Umsatzes im Jahr 2025, aber Erdgas wird mit einer CAGR von 7,1 % wachsen, angetrieben durch LNG-Projekte und inländische Versorgungsmandate. Die Marktgröße des vorgelagerten Öl- und Gassektors in Westafrika im Zusammenhang mit Gas soll stark expandieren, sobald das 8-Millionen-Tonnen-pro-Jahr-Modul von Nigeria LNG Train 7 und Greater Tortue Ahmeyim Phase 2 in Betrieb gehen. Inländische Verpflichtungen garantieren einen regulierten Mindestpreis: Nigeria strebt bis 2028 5 GW neue gasbetriebene Stromerzeugung an und absorbiert dabei 1,2 Mrd. Kubikfuß pro Tag im Dauerbetrieb.

Rohöl behält seine Vorrangstellung, da Raffinerieengpässe eine Exportorientierung erzwingen. Nigerias 650.000-Barrel-pro-Tag-Dangote-Anlage, die 2024 in Betrieb ging, deckt nur einen Bruchteil der nationalen Produktion ab. Die geologische Ausstattung spielt ebenfalls eine Rolle; 25 Billionen Kubikfuß nachgewiesenes Gas verblasst neben 37 Milliarden Barrel Öl auf Energieäquivalenzbasis. Dennoch kippen verbesserte Abfackelstrafen und Multi-Markt-Absatzmöglichkeiten die Bohrpläne in Richtung Gas und verengen die Umsatzlücke zwischen Rohöl und Gas von Jahr zu Jahr.

Nach Bohrlochtyp: Unkonventionelle Tiefsee-Projekte gewinnen Marktanteile

Konventionelle Bohrlöcher bildeten 2025 88,8 % der Aktivitäten, doch unkonventionelle Tiefsee-Bohrlöcher wachsen jährlich um 7,7 %. Senegals Sangomar verwendet Unterwasserbäume, die für 3.000 psi in 10.000 Fuß Tiefe ausgelegt sind – eine Technologie, die vor den Kostenresets von 2020 nicht erschwinglich war. Nigerias ultra-tiefe Egina-Satelliten veranschaulichen weiteres Potenzial, indem sie Hochdruckfertigstellungen mit Einzelhub-Unterwasserverteilern kombinieren, um Bohrtage zu reduzieren.

Konventionelle Reife treibt weiterhin den Cashflow an. Die Reaktivierung stillgelegter Bohrlöcher zu 2–5 Millionen USD ist im Vergleich zu 70-Millionen-USD-Bohrtickets offshore günstig. Verbesserte Ölgewinnung in Flachwasser bietet schnelle, risikoarme Barrel, die zu den Bilanzen kleinerer unabhängiger Unternehmen passen. Sinkende Unterwasserhardwarekosten und der Bedarf an Tiefsee-Leasingmodellen verlagern die Ausgaben jedoch allmählich in unkonventionelle Zonen und verengen die Aktivitätslücke bis 2031.

Nach Dienstleistung: Stilllegung entwickelt sich zum Wachstumsführer

Erschließungs- und Förderdienstleistungen beanspruchen 70,7 % der Ausgaben dank FPSO-Leasingverträgen und mehrjährigen Unterwasserverträgen. Dennoch wird die Stilllegung mit der schnellsten CAGR von 8,8 % verzeichnen, da Nigeria Nachbetriebsversiegelungsregeln durchsetzt und alternde mauretanische Felder in den Ruhestand treten. Petrofacs 60-Millionen-USD-Chinguetti-Vertrag und Helix Energys 45-Millionen-USD-Bonga-Aufgabe unterstreichen einen compliance-getriebenen Auftragsrückstand.

Explorationsdienstleistungen schrumpfen relativ, da seismische Neubearbeitung und Anbindungsstrategien Greenfield-Wildcat-Bohrungen reduzieren. Langfristige Produktionsunterstützung bleibt ein stabiler Umsatz; FPSO-Betriebs- und Wartungsverträge erstrecken sich typischerweise über ein Jahrzehnt und liefern vorhersehbare Cashflows, die Dienstleister gegen zyklische Abschwünge absichern. Der Aufstieg der Stilllegung diversifiziert daher den Dienstleistungsmix und unterstützt die Kapazitätsauslastung auch wenn Bohrzyklen nachlassen.

Geografische Analyse

Nigeria hielt 57,8 % des Umsatzes im Jahr 2025, gestützt durch eine Produktion von 1,6 Millionen Barrel pro Tag und einen geplanten LNG-Umfang von 30 Millionen Tonnen pro Jahr, sobald Train 7 2027 fertiggestellt ist. Die Blockvergaberunde 2024 erzielte 1,8 Milliarden USD an Prämien und signalisierte erneuertes Investoreninteresse unter dem PIA. Risiken bestehen weiterhin: OPEC begrenzt die Produktion bis 2026 auf 1,5 Millionen Barrel pro Tag, und Diebstahl vernichtete 2023–2024 Rohölwerte von 3,3 Milliarden USD. IOC-Ausstiege zu Renaissance und Seplat veranschaulichen eine strukturelle Verlagerung hin zu schlankeren unabhängigen Unternehmen, die bereit sind, Sicherheitsrisiken zu managen. Nigerias digitales Lizenzvergabeportal senkt Barrieren weiter, indem es offene Daten zu 178 Randfeldern anbietet.

Ghana ist die am schnellsten wachsende Geografie mit einer CAGR von 7,4 % bis 2031. Die Agogo FPSO, Jubilee- und TEN-Lizenzverlängerungen sowie transparente Steuerbedingungen ziehen Kapital an, das nicht durch OPEC-Quoten eingeschränkt ist. Die digitale Plattform der Ghana National Petroleum Corporation aus dem Jahr 2025 halbiert die Angebotszyklus-Zeit und zieht Angebote von Rohstoffhändlern und mittelgroßen Explorations- und Produktionsunternehmen an. Stabile Politik und das Fehlen militanter Aktivitäten unterscheiden Ghana von seinem größeren Nachbarn.

Senegal und Mauretanien fügen durch Sangomars Plateau von 100.000 Barrel pro Tag und Greater Tortue Ahmeyims FLNG-Volumen von 2,4 Millionen Tonnen pro Jahr inkrementelles Gewicht hinzu. Unterwasseranbindungen und gemeinsame Infrastruktur senken Stückkosten und fördern die Frontier-Lizenzvergabe in Benin und Nigers Agadem-Becken. Das Binnenland Burkina Faso und Mali befinden sich noch in der seismischen Vorerkundungsphase ohne wesentliche Aktivitäten.

Regulatorisches Umfeld

Die vorgelagerte Regulierung in Westafrika wird in Bezug auf fiskalische Rechenschaftspflicht, Transparenz bei der Lizenzvergabe und lokale Wertschöpfung strenger, wobei Nigeria und Ghana einen Großteil der Ausrichtung des Beckens prägen. In Nigeria besteht der Upstream-Rechtsrahmen weiterhin auf Grundlage des Petroleum Industry Act (PIA), und die Präsidiale Durchführungsverordnung 9 (unterzeichnet am 13. Februar 2026) führte ein strengeres Regime für die Abführung von Erdöleinnahmen ein, indem festgelegte Erträge dem Federation Account zugewiesen und die gesetzlichen Einbehalte der NNPC Limited begrenzt wurden. Ein Umsetzungsausschuss der Bundesregierung hielt am 26. Februar 2026 seine konstituierende Sitzung ab, um die Verordnung operativ umzusetzen.

In der gesamten Region versuchen die Regulierungsbehörden zudem, die Regelfragmentierung für Betreiber mit Aktivitäten in mehreren Ländern zu verringern. Das im Juli 2025 gegründete West Africa Regulators Forum (WARF) unterstützt die grenzüberschreitende regulatorische Zusammenarbeit, während die ghanaische Petroleum Commission (gemäß Act 919) die lokale Wertschöpfung weiterhin durch Mechanismen wie die Channel-Partnership- und Strategic-Alliance-Leitlinien durchsetzt, neben dem etablierten Joint-Venture-Company-Ansatz für ausländische Dienstleistungsunternehmen. Zusammen definieren diese Instrumente – sowie die von der ghanaischen Regulierungsbehörde geleiteten Bemühungen zur Lösung behördenübergreifender Hürden (unter anderem mit der Ghana Revenue Authority und der Bank of Ghana, Anfang 2026 vermerkt) – die Compliance-Anforderungen für Upstream-Betreiber und Dienstleistungsunternehmen mit Offshore- und Onshore-Portfolios.

Wettbewerbslandschaft

Die fünf größten Betreiber – Shell, TotalEnergies, Eni, Chevron und Nigerian National Petroleum Company – kontrollierten rund 55 % der regionalen Produktion im Jahr 2025, was den vorgelagerten Öl- und Gasmarkt in Westafrika mäßig fragmentiert lässt. Shells 2,4-Milliarden-USD-Veräußerung an Renaissance und ExxonMobils 1,3-Milliarden-USD-Ausstieg zu Seplat verteilen Onshore-Barrel an unabhängige Unternehmen mit 30–40 % niedrigeren Gemeinkosten um. Große Ölkonzerne verdoppeln ihr Engagement bei Tiefsee-Megaprojekten wie Bonga Southwest und Sangomar und setzen auf Unterwasseranbindungen, um bestehende FPSOs zu strecken.

Dienstleistungsweißräume liegen bei der Stilllegung, wo Petrofac und Helix Energy zwischen Oktober 2024 und März 2025 Verträge im Wert von 105 Millionen USD sicherten. Emissionsüberwachungstechnologie ist ein weiterer Schwerpunkt; Nigeria LNG investierte 2024 40 Millionen USD, um die EU-Methanregel einzuhalten. Von Private Equity unterstützte Neueinsteiger nutzen maschinelles Lernen, um offene Datensätze zu durchsuchen und übergangene Lagerstätten in reifen Anlagen zu identifizieren, wie Savannah Energys Chad-Deal 2024 zeigt, der 40 Millionen Barrel erschloss.

Kapitalknappheit verschärft den Wettbewerb: Der 40-prozentige Kreditrückzug westlicher Banken zwingt zur Selbstfinanzierung oder zu Hochzinsschulden, was Amtsinhaber mit starken Bilanzen begünstigt. Die resultierende Struktur umfasst kapitalintensive Großkonzerne im vorgelagerten Bereich und agile unabhängige Unternehmen im mittelgelagerten Bereich, die jeweils Nischen entsprechend ihrer Risikobereitschaft und ihrem Finanzierungszugang ausnutzen.

Marktführer des vorgelagerten Öl- und Gassektors in Westafrika

TotalEnergies SE

Eni SpA

Exxon Mobil Corporation

Nigerian National Petroleum Corporation

Shell Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Gasbezogene Upstream-Chancen nehmen zu, da Export- und Inlandsabnahmepfade durch benannte Projekte und Infrastrukturmaßnahmen greifbarer werden. In Nigeria verbessert die Fertigstellung der OB3-Gaspipeline-Flussquerung am Niger (April 2026) die Zuverlässigkeit des Inlandsgastransports, was für Produzenten von Bedeutung ist, die LNG-getriebenes Wachstum mit Inlandsgasverpflichtungen und der Wirtschaftlichkeit von Abfackelungsstrafen in Einklang bringen müssen. Auf der Kommerzialisierungsseite hat UTM Offshore einen einheimischen FLNG-Pfad vorangebracht, indem es mit Seplat Energy und NNPC eine Gasverkaufsvereinbarung für ein schwimmendes LNG-Projekt (Juli 2026) unterzeichnete, was einen weiteren Vermarktungsweg für assoziiertes und nicht-assoziiertes Gas jenseits der traditionellen pipelinebasierten Förderung eröffnet.

Offshore-Brownfield- und phasenweise Tiefwasserentwicklungen schaffen zudem Raum für Entwicklungs- und Produktionsdienstleistungen, Subsea-Pakete und Bohrkampagnen, die auf bestehenden Hubs aufbauen. Die von ExxonMobil angekündigte Usan-Infill-Investition in Höhe von 1 Milliarde USD vor der Küste Nigerias (Juli 2026) deutet auf ein anhaltendes Interesse der Betreiber an zusätzlichen Barrels mit kürzeren Zykluszeiten innerhalb bestehender Infrastruktur hin. Enis genehmigte Investition in Baleine Phase 3 vor der Küste der Elfenbeinküste (Mai 2026, 4 Milliarden USD) erweitert ein integriertes Modell für die Erdöl- und Erdgasentwicklung, das sowohl die Flüssigkeits- als auch die Gasverarbeitung unterstützt, und die laufenden Übertragungen von Vermögenswerten von IOCs an unabhängige Unternehmen in Nigeria steigern weiterhin die Nachfrage nach Arbeiten zur Verlängerung der Feldlebensdauer, Lagerstättenüberwachung und Emissionskonformitätslösungen, insbesondere für Betreiber, die die EU-Methan-bezogenen Compliance-Anforderungen und höhere Sicherheitskosten an Land bewältigen müssen.

Aktuelle Branchenentwicklungen

- Juli 2026: ExxonMobil kündigte eine endgültige Investitionsentscheidung in Höhe von 1 Milliarde USD für ein Infill-Bohrprojekt im Usan-Feld (OML 138) vor der Küste Nigerias an, mit dem Ziel, zusätzliche 40.000 Barrel pro Tag zu fördern. Die Entscheidung unterstreicht eine erneute Kapitalallokation im Tiefwasserbereich hin zu Brownfield-Barrel-Zuwächsen, die bestehende Infrastruktur nutzen und die Zykluszeiten im Vergleich zu Greenfield-Entwicklungen verkürzen.

- Mai 2026: Eni genehmigte die Phase-3-Investition für das Baleine-Projekt vor der Küste der Elfenbeinküste, eine Erweiterung in Höhe von 4 Milliarden USD, die den Umfang der Entwicklung eines integrierten Erdöl- und Erdgas-Hubs erhöht. Die Genehmigung unterstützt phasenweise Offshore-Entwicklungen zur Aufrechterhaltung der regionalen Aktivität und zieht Nachfrage nach Subsea-, Bohr- und Produktionssystemdienstleistungen im Zusammenhang mit Mehrbohrungsprogrammen nach sich.

- Dezember 2024: Shell stimmte zu, seine nigerianischen Onshore- und Flachwasser-Vermögenswerte an Renaissance zu veräußern und verschob damit das Betreiberrisiko in Richtung eines von unabhängigen Unternehmen geführten Modells. Die Transaktion beschleunigte die Transformation des Onshore-Risikomanagements in Nigeria, mit Auswirkungen auf kurzfristige Ausgaben zur Feldoptimierung, Sicherheitsbudgetierung sowie Rückbau- und Integritätsarbeiten an alter Infrastruktur.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie repräsentiert der Markt den umsatzbezogenen Wert der Upstream-Erdöl- und Erdgasaktivitäten in Westafrika und umfasst Exploration, Feldentwicklung, Produktionsbetrieb sowie Upstream-bezogene Projektarbeiten in Onshore- und Offshore-Vermögenswerten.

Ausschlüsse des Erfassungsbereichs: Wir schließen Midstream-Transport und -Lagerung, nachgelagertes Raffinieren und Marketing sowie die meisten nicht-Upstream-bezogenen Aktivitäten in den Bereichen Energieerzeugung und Petrochemie aus, selbst wenn diese in der Nähe von Förderbecken angesiedelt sind.

Übersicht der Segmentierung

- Nach Einsatzort

- Onshore

- Offshore

- Nach Ressourcentyp

- Rohöl

- Erdgas

- Nach Bohrlochtyp

- Konventionell

- Unkonventionell

- Nach Dienstleistung

- Exploration

- Erschließung und Förderung

- Stilllegung

- Nach Geografie

- Nigeria

- Ghana

- Benin

- Burkina Faso

- Niger

- Mali

- Übriges Westafrika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wird genutzt, um die anfängliche Faktenbasis zu Upstream-Aktivitäten aufzubauen und realistische Leitplanken für Volumina, Projekte und Zeitpläne festzulegen. Wir stützen uns auf öffentliche Datensätze wie die Produktionsreihen von OPEC und EIA, die Energiebilanzen der IEA und makroökonomische Indikatoren der Weltbank, um Nachfragesignale mit den Länderfundamentaldaten in Einklang zu bringen.

Um die Projektaktivität zu untermauern, prüfen wir zudem Veröffentlichungen von Betreibern und Regulierungsbehörden, Bekanntmachungen zu Lizenzrunden und, wo verfügbar, Publikationen nationaler Erdölbehörden, gefolgt von Geschäftsberichten, 10-K-ähnlichen Einreichungen und Investorenpräsentationen zur Ausrichtung der Upstream-Ausgaben. Fachpresse und Verbandswebseiten helfen, Projektmeilensteine und Auftragsvergaben zu bestätigen, während kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen, Patentrecherchen sowie sendungsbezogene Import-Export-Signale zur Validierung richtungssensibler Eingaben verwendet werden. Die hier aufgeführten Quellen sind lediglich beispielhaft, und es wurden viele weitere öffentliche Dokumente zur Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich darauf, Aktivitätssignale in nutzbare Annahmen zur Marktgrößenbestimmung umzuwandeln, insbesondere dort, wo die öffentliche Berichterstattung von Land zu Land verzögert oder uneinheitlich ist. Wir sprechen mit Upstream-Betreibern, EPC- und Bohrunternehmen, Oilfield-Service-Anbietern und lokalen Beratern in der gesamten Region, damit das Modell widerspiegelt, wie Arbeiten vertraglich vergeben, bepreist und umsatzmäßig erfasst werden.

Die Angaben der Befragten werden genutzt, um Projektzeitpläne, typische Kostenaufteilungen zwischen Exploration und Entwicklung sowie die Unterschiede zwischen Offshore- und Onshore-Programmen in Bezug auf Tempo und kommerzielle Struktur zu bestätigen. Anschließend überprüfen wir die Annahmen erneut, wenn die Antworten je nach Region abweichen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 12% | |

| Mid-Tier: 60% | Funktions-/Bereichsleiter: 41% | |

| Kleinere Akteure: 15% | Manager: 47% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, der die Upstream-Ausgaben anhand der Produktionsprognosen und Projektpipelines in ganz Westafrika rekonstruiert und diese Aktivitätsniveaus dann den Dienstleistungs- und Entwicklungsarbeiten zuordnet, die den Marktwert treiben. Sobald diese Struktur festgelegt ist, werden selektive Bottom-up-Prüfungen anhand von Stichproben von Projektbudgets, der Umsatzexposition von Zulieferern und Auftragnehmern sowie eines Preis-mal-Menge-Plausibilitätschecks hinzugefügt, sodass die Summen angepasst werden können, wenn der erste Durchgang übertrieben erscheint.

Zu den wichtigsten Eingaben, die wir verfolgen, gehören Trends bei der Rohöl- und Erdgasproduktion, die Richtung der aktiven Bohranlagen- und Bohrlochaktivität, der Offshore-versus-Onshore-Projektmix, typische Zeitpläne für Entwicklungszyklen und Bewegungen der Stückkosten für Bohr- und subsea-intensive Arbeiten. Wo für kleinere Länder Datenlücken bestehen, werden Proxy-Annahmen anhand von Analogien aus nahegelegenen Becken angewendet und anschließend durch Interviewrückmeldungen moderiert, sodass die regionale Gesamtsumme nicht auf einen einzigen großen Markt überangepasst wird.

Für die Prognose wird eine Szenarioanalyse verwendet, damit Ölpreispfade, das Tempo der Investitionsgenehmigungen und Verzögerungen bei Offshore-Projekten abgebildet werden können, ohne eine einzige lineare Sichtweise zu erzwingen. Die Annahmen werden praxisnah gehalten, damit jeder Analyst die Schritte anhand derselben öffentlichen Indikatoren und derselben interviewgestützten Umrechnungsverhältnisse nachvollziehen kann.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, darunter Tests der Jahr-über-Jahr-Entwicklung, Plausibilitätsprüfungen des Ausgabenanteils anhand bekannter Projektzeitpläne und Vergleiche mit unabhängigen Signalen wie Produktionsrichtung und angekündigten Capex-Verschiebungen. Wenn sich eine Länderschätzung stark verändert, wird sie markiert, überarbeitet, und der zugrunde liegende Treiber wird entweder auf eine Änderung des Projektzeitplans, eine Preisannahme oder ein Problem der Abgrenzung des Erfassungsbereichs zurückgeführt.

Vor der Freigabe werden Modell und Annahmen schrittweise von einem weiteren Analysten überprüft, und Interview-Follow-ups werden ausgelöst, wenn eine Schlüsseleingabe außerhalb der erwarteten Bandbreite liegt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie große Projektgenehmigungen, Verzögerungen, Änderungen der fiskalischen Regeln oder disruptive Preisschwankungen. Kurz vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit die neuesten öffentlich sichtbaren Änderungen in den Zahlen berücksichtigt werden.

Vergleich der von Mordor Intelligence ermittelten Marktgröße des Upstream-Öl- und Gasmarktes in Westafrika mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für den Upstream-Bereich Westafrikas können stark variieren, selbst wenn sie scheinbar dasselbe Thema beschreiben. Die Unterschiede ergeben sich in der Regel daraus, was als Upstream-Wert gezählt wird, wie Preise in USD umgerechnet werden und ob die Schätzung an beobachtbarer Aktivität oder an breiten Branchenausgabennarrativen verankert ist.

In diesem Markt sind die größten Treiber der Abweichungen der Aktualisierungsrhythmus und das Timing der Währungsumrechnung im Zusammenhang mit Ölpreisschwankungen, gefolgt davon, wie die Ausgaben für Offshore-Großprojekte über die Jahre hinweg erfasst werden, sowie schließlich die Preislogik, die zur Umrechnung von Aktivität in Wert verwendet wird. Ein aktualisierungsgetriebener Arbeitsablauf, der Projektzeitpläne und Stückkostensignale nahe am Veröffentlichungszeitpunkt erneut überprüft und dann das USD-Umrechnungsfenster konsistent festlegt, ist es, was Mordor Intelligence an den Nachfragepool von 2025 ausrichtet, statt an einen gemischten Mehrjahresdurchschnitt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,22 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 80,00 Mrd. USD (2023) | Die Zahl wird für den breiteren westafrikanischen Erdöl- und Erdgasmarkt angegeben, der wahrscheinlich Upstream mit Midstream- und Downstream-Wert vermischt, und sie ist nicht an eine Umrechnung von Upstream-Aktivität in Wert für ein einzelnes Basisjahr gebunden. |

| Regionale Beratungsgesellschaft B | 75,00 Mrd. USD (2024) | Die Schätzung scheint den Upstream-Bereich als einen breiten Ausgabenpool zu behandeln, was die Summen überhöhen kann, wenn große, mehrjährige Offshore-Programme auf dem Niveau der Gesamtbudgets erfasst werden, anstatt zeitlich auf die jährliche Durchführung und den realisierten Dienstleistungswert abgestimmt zu werden. |

Der Vergleich zeigt, dass Umfang und Zeitpunkt den größten Teil der Abweichung erklären, nicht nur unterschiedliche Wachstumsannahmen. Indem die Abgrenzung auf Upstream-Aktivitäten beschränkt und der Wert an Produktions- und Projektausführungssignale in einem definierten Jahr verankert wird, bleibt das Modell leichter zu überprüfen und besser reproduzierbar, wenn neue Projektaktualisierungen eintreffen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die vorgelagerten Ausgaben in Westafrika heute und wie schnell wird ihr Wachstum erwartet?

Die Ausgaben belaufen sich im Jahr 2026 auf 10,62 Milliarden USD und sollen bis 2031 auf 13,08 Milliarden USD steigen, was einer CAGR von 4,25 % entspricht.

Welches Land zieht den Großteil des vorgelagerten Kapitals in der Region an?

Nigeria zieht 57,8 % der Ausgaben im Jahr 2025 an, dank einer Rohölproduktion von 1,6 Millionen Barrel pro Tag, expandierender LNG-Kapazität und des investorenfreundlichen Petroleum Industry Act.

Was macht Tiefsee-Anbindungen finanziell attraktiv?

Sie nutzen bestehende FPSO-Infrastruktur wieder, senken Gewinnschwellen unter 40 USD pro Barrel und erzielen interne Renditen von nahezu 25 % bei Projekten wie Sangomar und Bonga Southwest.

Wie verändert die Gasvermarktung die Projektportfolios?

Neue LNG-Züge und inländische Versorgungsmandate steigern die Erdgasaktivität mit einer CAGR von 7,1 %, verringern den Umsatzvorsprung von Rohöl von 62,1 % und reduzieren Abfackelstrafen.

Was sind die wesentlichen Ausführungsrisiken in Nigerias Onshore-Blöcken?

Militanz, Diebstahl und Pipeline-Sabotage kosteten 2023–2024 3,3 Milliarden USD und zwingen Betreiber, jährlich bis zu 80 Millionen USD für Sicherheit und alternative Logistik zu budgetieren.

Seite zuletzt aktualisiert am: