Nigerianischer Rechenzentrum-Netzwerkmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

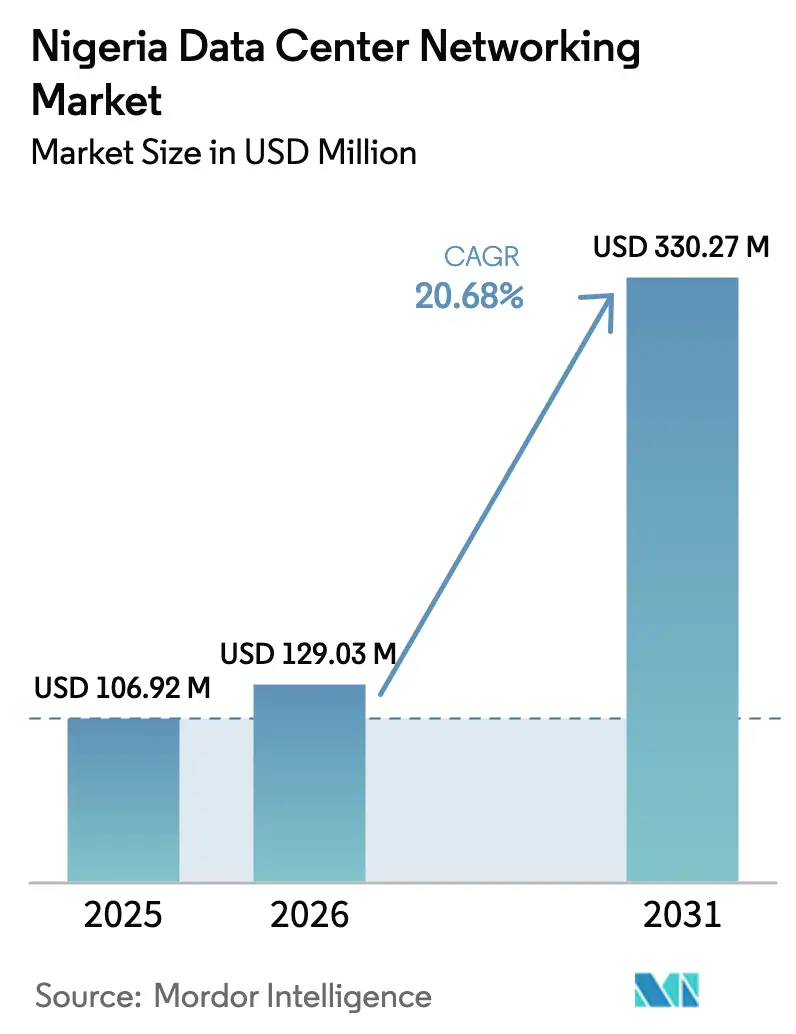

| Marktgröße im Basisjahr (2025) | 106.92 Millionen US-Dollar |

| Marktgröße (2026) | 129.03 Millionen US-Dollar |

| Marktgröße (2031) | 330.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Nigerianischer Rechenzentrum-Netzwerkmarkt Analyse von Mordor Intelligence

Die Größe des nigerianischen Rechenzentrum-Netzwerkmarkts wird im Jahr 2026 auf 129,03 Millionen USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 106,92 Millionen USD mit Projektionen für 2031, die 330,27 Millionen USD zeigen, mit einer CAGR von 20,68 % über den Zeitraum 2026-2031. Die Dynamik wird durch Cloud-Migration, 5G-Einführungen und Datensouveränitätsmandate angetrieben, die verlangen, dass kritische Arbeitslasten innerhalb der nationalen Grenzen verbleiben. Lagos und Abuja bilden den Anker für die meisten Bauprojekte, doch sekundäre Städte bauen stetig Kapazitäten für Edge-Computing auf, da der Datenverkehr aus den Bereichen Finanztechnologie, Medien-Streaming und E-Commerce ins Landesinnere vordringt. Die Ausgaben fließen weiterhin in Richtung Leaf-Spine-Topologien, 400G/800G-Optik und softwaredefinierte Werkzeuge, die Multi-Hersteller-Umgebungen beherrschbar machen. Anbieter, die leistungsstarke Hardware mit verwalteten Dienstleistungen verbinden, verschaffen sich einen Vorteil, da Betreiber sowohl mit der Instabilität des Stromnetzes als auch mit einem Mangel an zertifizierten Netzwerkingenieuren zu kämpfen haben. Internationale Kapitalzusagen von über 630 Millionen USD unterstreichen das langfristige Vertrauen, auch wenn Betreiber mit erhöhten Betriebskosten durch Dieselgenerierung und Importzölle auf optische Geräte zu kämpfen haben.

Wichtigste Erkenntnisse des Berichts

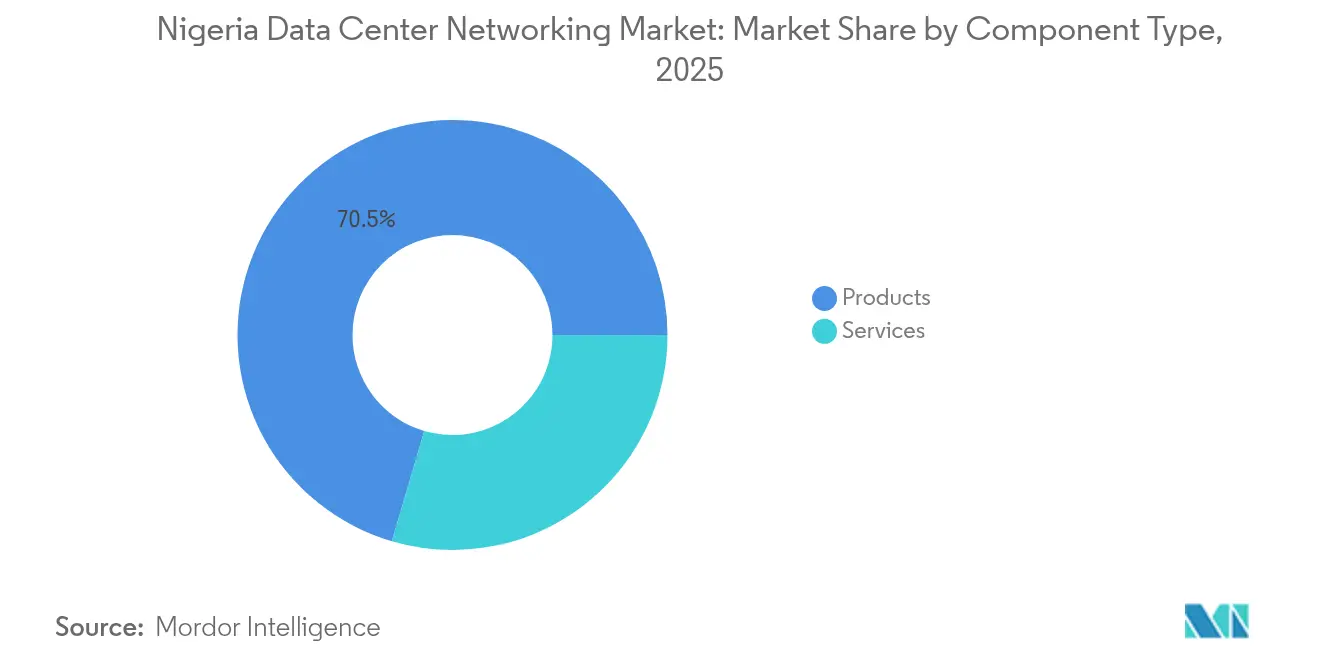

- Nach Komponente führten Produkte mit einem Anteil von 70,45 % am nigerianischen Rechenzentrum-Netzwerkmarkt im Jahr 2025; Dienstleistungen verzeichnen die schnellste CAGR von 23,35 % bis 2031.

- Nach Endnutzer beanspruchte IT & Telekommunikation im Jahr 2025 einen Umsatzanteil von 37,85 %, während Gesundheitswesen & Biowissenschaften mit einer CAGR von 24,55 % bis 2031 wächst.

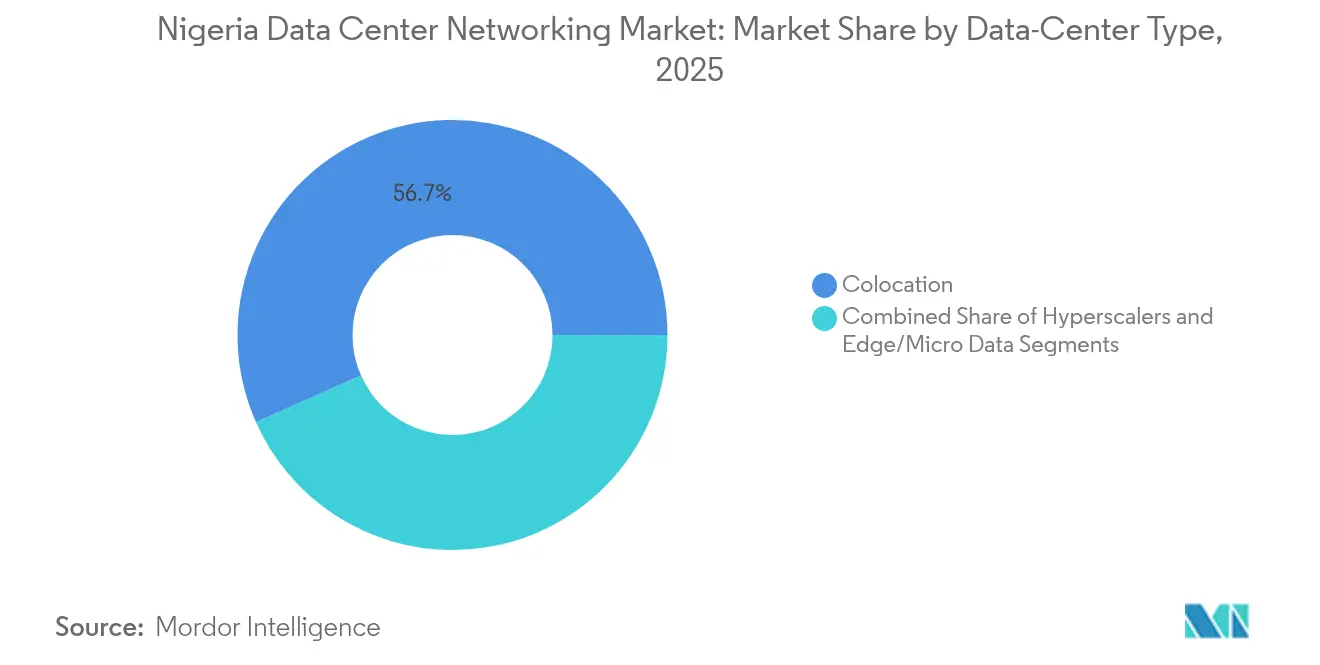

- Nach Rechenzentrumstyp erfasste Kollokation im Jahr 2025 56,65 % der Größe des nigerianischen Rechenzentrum-Netzwerkmarkts; Hyperscaler wachsen bis 2031 mit einer CAGR von 25,1 %.

- Nach Bandbreite hielten 50-100 GbE-Verbindungen im Jahr 2025 einen Umsatzanteil von 33,65 %; Upgrades auf >100 GbE schreiten mit einer CAGR von 22,2 % bis 2031 voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nigerianischer Rechenzentrum-Netzwerkmarkt Trends und Einblicke

Analyse der Auswirkungen der Treiber*

| Treiber | Prozentuale Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der Einführung von Cloud-Diensten und lokaler Datensouveränitätsdruck | +4.2% | National, mit Konzentration in Lagos, Abuja | Mittelfristig (2-4 Jahre) |

| 5G-getriebene Nachfrage nach geringer Latenz, die die Netzwerkkapazität erhöht | +3.8% | National, mit Früheinführung in Lagos, Port Harcourt | Mittelfristig (2-4 Jahre) |

| Hyperscale- und Kollokationskapitalzuflüsse | +3.1% | Lagos, Abuja, mit Ausstrahlungseffekten auf Port Harcourt | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize über den Nationalen Breitbandplan 2025 | +2.9% | National, mit Priorisierung unterversorgter Regionen | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Flüssig- und Tauchkühlung, die 400G-Fabrics ermöglicht | +2.4% | Lagos, Abuja Rechenzentrumscluster | Mittelfristig (2-4 Jahre) |

| KI-Arbeitslasten, die 800G-Leaf-Spine-Architekturen in Finanztechnologieclustern erfordern | +1.8% | Finanzdistrikt Lagos, aufkommende Finanztechnologie-Hubs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Einführung von Cloud-Diensten und Datensouveränitätsdruck

Vorgeschriebenes inländisches Hosting von Finanz-, Gesundheits- und Bürgerdaten zwingt Unternehmen dazu, Arbeitslasten in lokale Clouds zu verlagern, was sofortige Upgrades von carrier-neutralen Einrichtungen auslöst, die Sub-Millisekunden-Latenz liefern können. Banken in Lagos spezifizieren jetzt redundante Spine-Leaf-Fabrics für Echtzeit-Clearingsysteme, während inländische Cloud-Start-ups die Konformität als Wettbewerbsvorteil anführen. Die regulatorische Haltung hält den Datenverkehr im Inland und treibt neue Käufe von Switches mit hoher Portdichte und Anwendungsbereitstellungscontrollern an. Betreiber, die verwaltete Sicherheit mit ultrageringer Latenz-Konnektivität bündeln, werden zu bevorzugten Partnern für stark regulierte Sektoren.

5G-getriebene Nachfrage nach geringer Latenz, die die Netzwerkkapazität erhöht

Die Regulierungsbehörde vergab das 3,5-GHz-Spektrum und erklärte das Backbone zu 97 % bereit für den landesweiten Start. Mobilfunkbetreiber reagieren mit Mikro-Rechenzentren in der Nähe von Sendemasten, damit IoT- und AR/VR-Sitzungen lange Umlaufzeiten vermeiden.[1]Nigerian Communications Commission, "NCC kündigt Nigerias 5G-Bereitschaftsstatus an", ncc.gov.ng Diese Edge-Knoten speisen Metropoleinrichtungen über 400G-Wellenteilungs-Verbindungen, die wiederum Backbone-Anforderungen über 800G hinaustreiben. MTN Nigerias 1.400-Rack-Tier-4-Bau veranschaulicht den Umfang, der für die Rückführung von 5G-Verkehrsspitzen erforderlich ist. Optische Anbieter, die kohärente Pluggables in bestehende Routing-Gestelle integrieren können, erlangen einen Preisvorteil.

Hyperscale- und Kollokationskapitalzuflüsse

Equinix' Übernahme von MainOne für 320 Millionen USD und die 100-Millionen-USD-Investition der IFC in Raxio bestätigen Nigerias Stellung als Cloud-Gateway Westafrikas.[2]Equinix Inc., "Equinix schließt die Übernahme von MainOne ab", equinix.com Jedes Projekt erfordert hochdichte Switches, automatisiertes Fabric-Management und direkte Cloud-Exchange-Punkte. Betreiber streben an, den Umsatz pro Rack zu steigern, indem sie 400G-Leaf-Uplinks mit Flüssigkühlung verknüpfen, sodass Mieter KI-Beschleuniger ohne thermische Risiken hosten können. Schnell umgesetzte Bereitstellungen verkürzen die Amortisationszeiten, intensivieren jedoch den Wettbewerb um qualifizierte Installateure.

Staatliche Anreize über den Nationalen Breitbandplan 2025

Der Plan zielt auf 70 % Internetdurchdringung und 120.000 km neues Glasfaser ab und erschließt fiskalische Vergünstigungen und null Gebühren für das Wegerecht für Netzbetreiber, die Routen in unterversorgte Gebiete ausdehnen. Der Rahmen katalysiert den Aufbau von Metropol-Aggregationen, die ländliche Präsenzpunkte über widerstandsfähige Ringtopologien mit Lagos-Kernen verbinden.[3]Büro des Ministers für Kommunikation, Innovation und digitale Wirtschaft, "National Broadband Plan 2025 Update", fmcide.gov.ng Anbieter, die 100-Gbps-Optik für tropische Bedingungen robuster gestalten können, verzeichnen eine frühe Akzeptanz in nördlichen Korridoren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentuale Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Unzuverlässiges Stromnetz, das Betriebskosten in die Höhe treibt | -2.8% | National, akut in nördlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Rechenzentrum-Netzwerkingenieuren | -1.9% | National, konzentriert in Lagos, Abuja | Mittelfristig (2-4 Jahre) |

| Verzögerungen bei Genehmigungen für das Wegerecht für Glasfaser in Ballungsgebieten | -1.4% | Ballungsgebiete Lagos, Abuja, Port Harcourt | Kurzfristig (≤ 2 Jahre) |

| Hohe Importzölle auf Optik mit mehr als 100G und Netzwerkschnittstellenkarten | -1.1% | National, alle Rechenzentrum-Betreiber betreffend | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzuverlässiges Stromnetz, das Betriebskosten in die Höhe treibt

Die Netzleistung fällt häufig unter 5.000 MW, was Rechenzentren zwingt, Dieselgeneratoren zu betreiben, die erhebliche Kosten pro Kilowattstunde verursachen. Die Netzinstabilität erschwert auch die Einführung hochdichter 800G-Switches, die mehr Stromstärke ziehen und engere thermische Hüllen erfordern. Betreiber schwenken zunehmend auf Tauchkühlung und standortgebundene Gasturbinen um, um Netzausfälle zu bewältigen, doch die Kapitalaufwendungen dehnen die Projektzeitpläne aus.

Mangel an zertifizierten Rechenzentrum-Netzwerkingenieuren

Der \"Japa\"Talentexodus entzieht Fachkräfte in mittlerer Karrierestufe, die in 400G-Optik, softwaredefiniertem Netzwerk und Fabric-Automatisierung erfahren sind. Lokale Lehrpläne hinken den Hyperscale-Designpraktiken hinterher und zwingen Integratoren, Auftragnehmer zu einem Aufpreis zu importieren. Die Löhne steigen, Bereitstellungspläne dehnen sich aus, und Anbieter verwalteter Dienste mit regionalen Schulungspipelines gewinnen mehrjährige Verträge.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen skalieren auf Qualifikationslücken

Produkte beherrschen im Jahr 2025 immer noch 70,45 % des Umsatzes, da Betreiber Leaf-Spine-Switches, Router und kohärente Optik erwerben, um von Legacy-10-GbE zu migrieren. Dienstleistungen eilen jedoch mit einer CAGR von 23,35 % voran, angetrieben durch Komplexität, die Unternehmen zwingt, Design, Integration und Betrieb des zweiten Tages auszulagern. Verwaltete Netzwerkdienste erfassen Arbeitslasten von Finanztechnologieunternehmen, die rund um die Uhr laufen müssen, aber keine internen Ingenieure haben. Beratungs- und Schulungsaufträge steigen, da sich Betreiber auf Flüssigkühlung und 800G-Fahrpläne vorbereiten. Folglich erzielen Lieferanten, die Lebenszyklusdienste um Hardware bündeln, stärkere Umsatzbindungen im nigerianischen Rechenzentrum-Netzwerkmarkt.

Ein paralleler Trend ist der Schwenk zu softwaredefinierten Overlay-Netzwerken, die die Herstellerheterogenität abstrahieren. Controller optimieren Datenverkehrsflüsse über 100-GbE- und 400-GbE-Verbindungen hinweg und stellen gleichzeitig northbound-APIs für DevOps-Teams bereit. Dieser Übergang untermauert die Nachfrage nach hochverfügbaren professionellen Dienstleistungen und hält den nigerianischen Rechenzentrum-Netzwerkmarkt auf einem Aufwärtskurs trotz makroökonomischer Gegenwindkräfte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Gesundheitswesen gewinnt an Fahrt

IT & Telekommunikation behält im Jahr 2025 37,85 % der Ausgaben, doch digitale Gesundheitsinitiativen treiben das Gesundheitswesen bis 2031 auf eine CAGR von 24,55 %. Tele-Intensivpflegeplattformen übertragen klinische Daten zwischen Krankenhäusern, Cloud-KI-Maschinen und Versicherern und erfordern sichere L2-L3-Fabrics sowie Anwendungsfirewalls. Finanztechnologieunternehmen, die 42 % des kontinentalen Transaktionsflusses abwickeln, bleiben starke Netzwerkeinkäufer für Hochfrequenzhandel und sofortige Zahlungsabwicklung. Die Regierung modernisiert Steuer- und Identitätssysteme und übernimmt Private-Cloud-Stacks in klassifizierten Einrichtungen. Medienunternehmen setzen Knoten zur Bereitstellung von Inhalten ein, um die Streaming-Latenz bei Live-Sport unter 50 ms zu halten. Zusammengenommen halten diese Branchen die Geräteaktualisierungszyklen aufrecht und lassen den nigerianischen Rechenzentrum-Netzwerkmarkt auch bei anhaltender wirtschaftlicher Volatilität expandieren.

Der Schwung des Gesundheitswesens ist am deutlichsten in Lehrkrankenhäusern sichtbar, die nun Röntgenbilder zur Diagnose in Lagos KI-Cluster zurückübertragen und dabei auf 50-100-GbE-Uplinks und redundante BGP-Routen setzen. Die Einhaltung neuer Patientendatengesetze beschleunigt die Nachfrage nach Verschlüsselungsgeräten. Diese Upgrades unterstreichen, wie die vertikale Diversifizierung den nigerianischen Rechenzentrum-Netzwerkmarkt vor branchenspezifischen Schocks schützt.

Nach Rechenzentrumstyp: Hyperscale-Wachstum übertrifft Kollokation

Kollokation behält im Jahr 2025 einen Anteil von 56,65 %, da Unternehmen carrier-neutrale Einrichtungen wie Rack Centre für die Multi-Cloud-Verbindung schätzen. Dennoch verzeichnen Hyperscale-Campusse eine CAGR von 25,1 %, da Microsoft und Google Verfügbarkeitszonen einrichten, um Datensouveränitätsklauseln zu erfüllen. Projektpipelines, die sich insgesamt 60 MW nähern, werden die Größe des nigerianischen Rechenzentrum-Netzwerkmarkts für Hyperscale-Bauten mindestens bis 2031 anschwellen lassen.

Betreiber verwischen die Grenzen, indem sie hybride Angebote einführen, die es Mietern ermöglichen, gemeinsam genutzte MMR-Flächen mit reservierten Suiten zu kombinieren. Diese Modelle erfordern Leaf-Switches mit hoher Portanzahl und Mikrosegmentierungsfirewalls. Edge- und Mikro-Rechenzentren entstehen entlang von 5G-Korridoren und verwenden modulare Container mit robusten 25-GbE-TOR-Switches, um das Back-Haul effizient zu gestalten. Diese Diversifizierung stellt sicher, dass sich die Investitionszyklen überschneiden, anstatt gleichzeitig zu gipfeln, was die Kapitalaufwandsvolatilität im nigerianischen Rechenzentrum-Netzwerkmarkt glättet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Bandbreite: 400G und darüber hinaus wird zum Mainstream

Der Löwenanteil des Umsatzes von 2025 bleibt bei 50-100 GbE, da viele Unternehmensarbeitslasten VM-zentriert bleiben. Dennoch wachsen >100-GbE-Verbindungen jährlich um 22,2 %, da KI-Cluster, Online-Handelsmaschinen und Streaming-Transkodierer 30 Gbps pro Server überschreiten. Frühe 800G-Pilotprojekte in Lagos-Finanztechnologie-Racks sind auf tauchgekühlte Gehäuse angewiesen, die 35 W pro optischem Modul ausgleichen. Anbieter, die energieeffiziente digitale Signalprozessoren liefern, erhalten Aufträge, da Kunden einen niedrigeren Stromverbrauchseffizienzwert anstreben.

Umgekehrt nehmen ≤10-GbE-Uplinks ab und überleben nur noch in Zweigstellen. Sekundäre Städte übernehmen 25-40 GbE für Edge-Computing-Knoten, die IoT-Sensordatenfeeds aggregieren. Diese Verschiebungen erhöhen kollektiv die durchschnittliche Portgeschwindigkeit und treiben den nigerianischen Rechenzentrum-Netzwerkmarkt zu höheren durchschnittlichen Verkaufspreisen, auch wenn die Stückvolumina sich einpendeln.

Geografische Analyse

Lagos verankert nahezu jeden Hyperscale-Start dank der Nähe zu Unterseekabeln, der Nigerianischen Wertpapierbörse und dem Finanztechnologiekorridor. Die Carrier-Hotels der Metropole bündeln bereits Datenverkehr von mehr als 40 regionalen Internetdienstleistern, was das Cross-Connect-Volumen steigert und die Nachfrage im nigerianischen Rechenzentrum-Netzwerkmarkt nach 400G-optischen Backbones ankurbelt. Abuja bildet die staatliche Rechenenklave, angetrieben durch E-Governance-Anwendungen und Anreize des Nationalen Breitbandplans, die Glasfaser-Seitenstränge in unterversorgte Bezirke subventionieren. Port Harcourt zieht jetzt Edge-Knoten an, die der Telemetrie der Öl- und Gasindustrie und der 5G-Kleinzellen-Aggregation dienen. Nördliche Bundesstaaten hinken bei der Versorgungsstabilität hinterher, doch kürzliche Solaranlage-Kaufabkommen könnten eigenständige Mikronetz-Rechenzentren erschließen. In allen Regionen sollen neue Glasfaserzusagen von 90.000 km die Haushaltszugangsdichte von 42 % auf 70 % bis 2025 erhöhen und neue Leitungen für hochkapazitive Inter-Rechenzentrum-Routen legen.

Die grenzüberschreitende Konnektivität verbessert sich, da neue Unterseesysteme in Lagos anlanden, die Latenzen zu Europa auf unter 90 ms senken und Nigeria als regionale Übergabestation positionieren. Datenverkehr aus Ghana und Côte d'Ivoire wird zunehmend über Lagos-Exchange-Punkte umgeleitet, was den nigerianischen Rechenzentrum-Netzwerkmarkt weiter vergrößert. Da die Wegerechtsgebühren in mehreren Bundesstaaten aufgehoben wurden, proliferieren Metropolschleifen, doch Genehmigungsverzögerungen verursachen in überfüllten Stadtgebieten immer noch Terminüberschreitungen.

Wettbewerbslandschaft

Globale Originalgerätehersteller wie Cisco, Huawei und Dell behalten ihre Markenstärke, gestützt durch umfassende Portfolios und Kanalfinanzierung. Juniper und Arista sind auf hochdichte Leaf-Spine-Fabrics spezialisiert und sichern sich KI- und Hochfrequenzhandels-Projekte, die deterministische Latenz erfordern. Cienas WaveLogic-6-Nano-Pluggables schieben kohärentes 800G auf kompakte Gehäuse und gewinnen Metropol-Back-Haul-Slots. Lokale Integratoren füllen eine kritische Lücke, indem sie Konformitätsausrichtung, Zollabfertigung und Vor-Ort-Support bieten, den internationale Anbieter manchmal nur aus der Ferne liefern.

Die technologische Differenzierung dreht sich zunehmend um softwaredefinierte Orchestrierung, die mit KI-gesteuerter Telemetrie verbunden ist, welche Stauungen und Leistungsanomalien vorhersagt. Anbieter, die netzwerkbewusste Flüssigkühlung bündeln, schnitzen sich Margen heraus, weil Kunden eine einzige Anlaufstelle wollen. Edge-Bereitstellungen in sekundären Städten eröffnen einen Weißfleckenmarkt für robuste Switches, die für hohe Luftfeuchtigkeit und Temperaturschwankungen ausgelegt sind. Über den Prognosezeitraum hinweg sollte die Wettbewerbsintensität moderat bleiben, da die Kapazitätserweiterungen der Nachfrage vorauseilen und die Preise stabil halten, aber dienstleistungsreiche Angebote belohnen.

Führende Unternehmen der nigerianischen Rechenzentrum-Netzwerkbranche

-

Cisco Systems Inc.

-

Huawei Technologies Co. Ltd.

-

Dell Technologies Inc.

-

Oracle Corporation

-

Juniper Networks Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Equinix erweiterte seinen Lagos-Betrieb und steigerte die neutrale Verbindungskapazität für Cloud-Anbieter.

- Mai 2025: Schneider Electric veröffentlichte neue Strom- und Kühlungssuiten, die auf Nigerias Netzinstabilität zugeschnitten sind.

- April 2025: Rack Centre nahm seine 12-MW-LGS2-Einrichtung mit dem regional führenden Stromverbrauchseffizienzwert in Betrieb, die auf Finanztechnologie- und E-Commerce-Mieter ausgerichtet ist.

- April 2025: IFC injizierte 100 Millionen USD in Raxio, um nigerianische und regionale Rechenzentrumsbauten zu beschleunigen.

- April 2025: Equinix schloss eine Erweiterung in Süd-Nigeria für 140 Millionen USD ab und stärkte die Verbindungsdichte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den nigerianischen Markt für Rechenzentrumsnetzwerke als alle physischen und Softwarelösungen, die Pakete innerhalb oder zwischen lokalen Rechenzentrumseinrichtungen bewegen, einschließlich Ethernet-Switches, Router, Application Delivery Controller, SAN-Fabrics und zugehörige Support-Services, die an Colocation-, Unternehmens-, Hyperscale- und Edge-Standorte von Dritten im ganzen Land verkauft werden. Laut Mordor Intelligence spiegeln die Werte die Umsätze ab Werk plus wiederkehrende Wartungsleistungen wider, die in Nigeria im Kalenderjahr 2025 verbucht wurden.

Umfang ausgeschlossen: Wir zählen nicht die Ausgaben für Verbraucher-CPE, Weitverkehrsnetzbetreiber oder Backbone-Ausrüstung von Cloud-Anbietern, die außerhalb der nigerianischen Grenzen installiert sind.

Überblick über die Segmentierung

-

Nach Komponente

-

Produkte

- Ethernet-Switches

- Router

- Speicherbereichsnetzwerk (SAN)

- Anwendungsbereitstellungscontroller (ADC)

- Netzwerksicherheitsgeräte

- Softwaredefinierte Netzwerk-Controller (SDN)

- Optische Verbindungen

-

Dienstleistungen

- Installation und Integration

- Schulung und Beratung

- Support und Wartung

- Verwaltete Netzwerkdienste

-

Produkte

-

Nach Endnutzer

- IT und Telekommunikation

- Bank-, Finanz- und Versicherungswesen (BFSI)

- Regierung und Verteidigung

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie

- Andere Endnutzer

-

Nach Rechenzentrumstyp

- Kollokation

- Hyperscaler/Cloud-Dienstleister

- Edge-/Mikro-Rechenzentren

-

Nach Bandbreite

- Kleiner gleich 10 GbE

- 25-40 GbE

- 50-100 GbE

- Größer als 100 GbE

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Gespräche mit Netzwerkarchitekten bei Colocation-Betreibern, leitenden Carriern bei der Beschaffung in Lagos und Abuja und regionalen Mehrwertdistributoren halfen uns, den Uplink-Mix, den Preisverfall und die Service-Attach-Raten zu überprüfen. Beiträge von OEM-Außendiensttechnikern klärten den Zeitplan für die Einführung von 100-GbE- und 400-GbE-Fabrics, den wir bei unseren Recherchen nicht mit Sicherheit quantifizieren konnten.

Desk Research

Wir begannen mit öffentlichen Quellen wie den statistischen Bulletins der Nigerian Communications Commission, den Handelstabellen des National Bureau of Statistics und den Branchenberichten der Africa Data Centres Association. Handelsanmeldungen, Importaufzeichnungen auf Volza und über Questel extrahierte Patente fügten Gerätefluss und Technologiekadenz hinzu. Die 10-Ks der Unternehmen sowie Pressemitteilungen lieferten grundlegende Preisangaben und Kapazitätsankündigungen, während Dow Jones Factiva dabei half, neue Ausbauten zu verfolgen. Diese Liste ist nur ein Anhaltspunkt; viele weitere offene Datensätze dienten der Überprüfung von Lücken.

Ein zweiter Durchgang befasste sich mit kostenpflichtigen Repositories, auf die Mordor-Analysten zugreifen. D&B Hoovers lieferte Finanzdaten von Anbietern, Marklines bestätigte, dass Hyperscale-Expansionsfahrzeuge in Lagos eintreffen, und Global Security wies auf staatliche Cloud-Verträge hin, die die Nachfrage beeinflussen. Diese Blöcke verankerten historische Sendungen, bevor unser Team zu Interviews überging.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell beginnt mit der Zählung der aktiven Racks und dem von den Betreibern veröffentlichten Stromverbrauch, die dann anhand von validierten Ports-pro-Rack-Verhältnissen und typischer Auslastung in Portbedarf umgewandelt werden. Die Ergebnisse werden durch selektive Bottom-up-Roll-ups von Switch-Lieferungen und durchschnittlichen Verkaufspreisen bestätigt, die in Primärgesprächen erhoben werden. Schlüsselvariablen wie das Wachstum des mobilen Datenverkehrs, die Verbreitung von Cloud-Sitzplätzen, der Ausbau von Glasfaserkilometern, die durchschnittliche Rack-Dichte und Schwankungen bei den Einfuhrzöllen führen zu jährlichen Anpassungen. Wir verwenden eine multivariate Regression, um jeden Treiber bis 2030 zu projizieren, bevor wir mit einer Szenarioanalyse unser Basisszenario feinabstimmen. In Fällen, in denen die Versanddaten unvollständig waren, wurden bei der Interpolation gleitende Dreijahresdurchschnitte und mit den Vertriebspartnern besprochene Preisspannen verwendet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden zweimal intern überprüft, mit externen Daten abgeglichen und mit mindestens einem früheren Befragten abgeglichen. Mordor aktualisiert dieses Modell jährlich und gibt in der Mitte des Zyklus Aktualisierungen heraus, wenn Währungsschocks, Frequenzauktionen oder wichtige Hyperscale-Geschäfte die Grundlinien verändern.

Warum Mordors Nigeria Data Center Networking Baseline wahr ist

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Studien unterschiedliche Warenkörbe, Preiskurven und Aktualisierungsrhythmen verwenden.

Unsere disziplinierte Mischung aus lokalen Primärdaten, tarifbereinigten Preisen und jährlich aktualisierten Fahrersätzen verkleinert diese Lücken für Entscheidungsträger.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 106,92 MIO. USD (2025) | Mordor Intelligence | - |

| 88,19 MIO. USD (2025) | Globale Beratung A | Nur Hardware, ohne Dienstleistungen und Support; eingeschränkte lokale Channel Checks |

| USD 60,00 M (2023) | Fachzeitschrift B | Ältere Baseline, kein 5G-Verkehrs-Uplift, Umfang endet bei <=25 GbE-Switches |

Der Vergleich zeigt, dass die Gesamtzahlen stark schwanken, wenn der Geltungsbereich eng ist oder die Daten veraltet sind. Da jede Annahme auf frischen nigerianischen Rack-Zählungen, tarifbereinigten ASPs und Expertenmeinungen vor Ort basiert, liefert Mordor Intelligence einen ausgewogenen, transparenten Benchmark, auf den sich die Kunden berufen können.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des nigerianischen Rechenzentrum-Netzwerkmarkts?

Der Markt wird im Jahr 2026 auf 129,03 Millionen USD geschätzt und ist auf dem Weg, bis 2031 330,27 Millionen USD zu erreichen.

Welches Segment wächst im nigerianischen Rechenzentrum-Netzwerkmarkt am schnellsten?

Dienstleistungen expandieren mit einer CAGR von 23,35 %, da Unternehmen komplexes Netzwerkdesign, Integration und Betrieb auslagern.

Wie wird 5G die nigerianische Rechenzentrum-Netzwerkbranche beeinflussen?

5G-Einführungen lösen Edge-Rechenzentrum-Bauten aus und erfordern 400G/800G-Back-Haul-Verbindungen zur Bewältigung von Datenverkehr mit geringer Latenz.

Was ist das größte Hemmnis für Betreiber?

Unzuverlässige Strominfrastruktur zwingt zur starken Abhängigkeit von Dieselgeneratoren, was die Betriebskosten in die Höhe treibt und die Bereitstellung hochdichter Geräte erschwert.

Warum beschleunigen sich Hyperscale-Investitionen?

Datensouveränitätsregeln, steigende Cloud-Akzeptanz und neue Unterseekabel machen Nigeria zu einem strategischen Knotenpunkt und veranlassen globale Akteure zur Verpflichtung von Campusse im Wert von mehreren Hundert Millionen Dollar.

Seite zuletzt aktualisiert am: