Größe und Marktanteil des polnischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

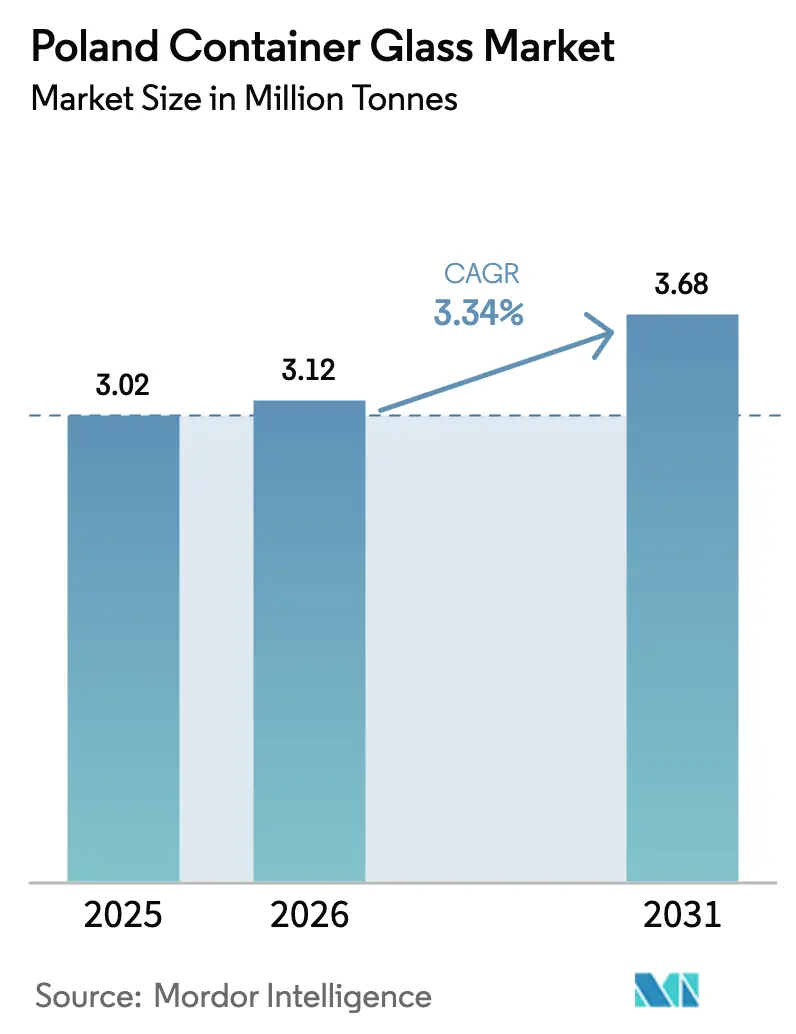

| Marktgröße im Basisjahr (2025) | 3.02 Millionen Tonnen |

| Marktvolumen (2026) | 3.12 Millionen Tonnen |

| Marktvolumen (2031) | 3.68 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des polnischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des polnischen Behälterglas-Marktes wurde im Jahr 2025 auf 3,02 Millionen Tonnen geschätzt und soll von 3,12 Millionen Tonnen im Jahr 2026 auf 3,68 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 3,34 % während des Prognosezeitraums (2026–2031). Polens Position als zweitgrößter Behälterglas-Produzent Europas mit einer jährlichen Kapazität von mehr als 1,8 Millionen Tonnen ermöglicht es inländischen Herstellern, sowohl die lokale Getränkeindustrie als auch die regionale Exportnachfrage effizient zu bedienen. Die jüngste Einführung des nationalen Pfandrückgabesystems (DRS) im Januar 2025 schuf ein Pfand von PLN 1,00 auf Mehrwegglasflaschen gegenüber PLN 0,50 auf Kunststoff- oder Metallbehälter, was die strukturelle Nachfrage nach Glasverpackungen bei alkoholischen und nicht-alkoholischen Getränken stärkt. Die Hersteller profitieren von reichlich vorhandenem inländischem Quarzsand, Kalkstein und Soda, insbesondere aus dem Quarzwerke-Biała-Góra-Vorkommen, was die Beschaffungsrisiken bei Rohstoffen und die Transportkosten senkt. Technologische Investitionen in Hybrid- und Vollelektroöfen verbessern die Energieeffizienz um 15–20 % und senken die Emissionen um bis zu 60 %, was die Auswirkungen volatiler Erdgaspreise teilweise abfedert.

Wichtigste Erkenntnisse des Berichts

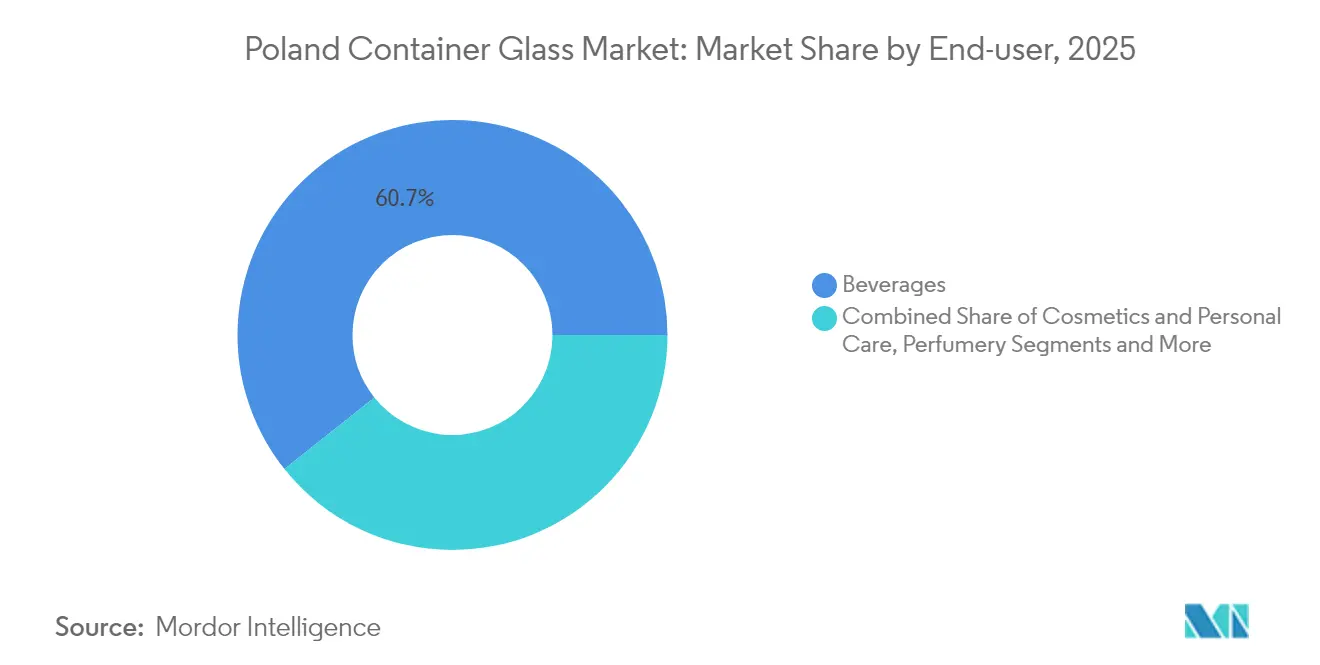

- Nach Endverbraucher entfiel im Jahr 2025 ein Marktanteil von 60,72 % auf Getränke im polnischen Behälterglas-Markt.

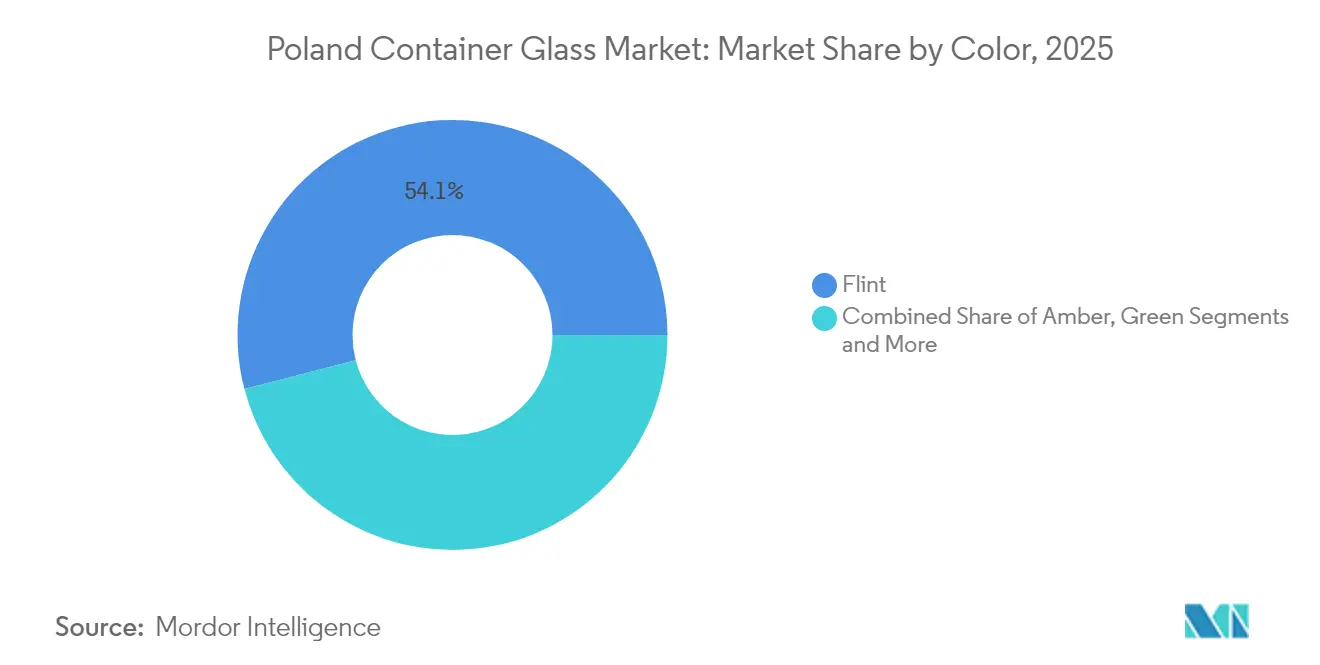

- Nach Farbe wird die Marktgröße des polnischen Behälterglas-Marktes für Braunglas voraussichtlich mit einer CAGR von 3,84 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im polnischen Behälterglas-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportpotenzial und EU-Marktintegration | +0.8% | Polen, mit Ausstrahlungseffekten auf Deutschland, die Tschechische Republik und den breiteren EU-Markt | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Glasherstellung | +0.6% | National, mit früher Einführung in Schlesien und Großpolen | Langfristig (≥ 4 Jahre) |

| Staatliche Vorschriften zur Förderung des Recyclings | +0.9% | National, mit verstärkter Wirkung in großen städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach nachhaltigen Verpackungen | +0.7% | Global, mit konzentrierten Auswirkungen in den Metropolregionen Warschau, Krakau und Danzig | Mittelfristig (2–4 Jahre) |

| Wachstum in der Getränkeindustrie | +0.5% | National, mit besonderer Stärke in weinkonsumierende Regionen | Mittelfristig (2–4 Jahre) |

| Expansion der Kosmetik- und Pharmaindustrie | +0.4% | National, mit Clusterbildung rund um pharmazeutische Produktionszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportpotenzial und EU-Marktintegration

Polnische Hersteller liefern 27,77 % ihrer Behälterglas-Exporte nach Deutschland und profitieren dabei vom zollfreien EU-Handel sowie von niedrigeren Lohnkosten, die die Preisunterschiede gegenüber deutschen und italienischen Wettbewerbern verringern. Der integrierte Markt verschafft lokalen Werken kürzere Vorlaufzeiten zu großen deutschen Abfüllbetrieben – ein entscheidender Vorteil, da europäische Käufer nach den Lagerabbauzyklen 2024 ihre Bestände wieder aufbauen. Der europäische Umsatz von O-I fiel im ersten Quartal 2024 um 7 %, was Marktanteilschancen für kosteneffiziente polnische Lieferanten eröffnet. Die Angleichung an das EU-Emissionshandelssystem vereinfacht die Compliance-Dokumentation und ermöglicht es polnischen Exporteuren, doppelte Kohlenstoffbilanzierungskosten beim Versand innerhalb des Blocks zu vermeiden. Die OEM-Nähe reduziert zudem die Leercontainerkilometer, was Frachtkosten und Logistikausgaben senkt.

Technologische Fortschritte in der Glasherstellung

Hybridschmelzöfen, die elektrische Zusatzheizung und sauerstoffbefeuerte Brenner kombinieren, wurden 2024 in Jarosław und Posen in Betrieb genommen und liefern 15–20 % spezifische Energieeinsparungen sowie flexible Chargenläufe, die dem wachsenden polnischen Craft-Getränkesegment zugutekommen. MAGMA-Modulöfen verkürzen die Umbauausfallzeit von 120 Tagen auf weniger als 60 Tage, verlängern die Anlagenlebensdauer und glätten den Cashflow-Bedarf. Die Werke nutzen jetzt geschlossene Regelkreise, um die Scherbenverhältnisse über 70 % zu steigern – ein Meilenstein, der durch den Anstieg der zurückgegebenen Glasmengen nach Einführung des DRS im Januar 2025 ermöglicht wurde. Die Energieeffizienzgewinne führen zu CO₂-Reduzierungen von nahezu 60 %, was die unternehmensweiten Netto-Null-Fahrpläne unterstützt und die ETS-Gutschriftkosten senkt. Automatisierungsaufrüstungen, einschließlich Heißend-Inspektionskameras, verbessern die Qualitätsausbeute um 2–3 Prozentpunkte und reduzieren Ausschuss.

Staatliche Vorschriften zur Förderung des Recyclings

Das DRS gewährt ein Pfand von PLN 1,00 auf Mehrwegglasflaschen gegenüber PLN 0,50 auf Kunststoff- oder Metallbehälter und macht Mehrwegglas damit sofort zur wirtschaftlichsten Wahl auf Basis der Gesamtbetriebskosten für Getränkemarkeninhaber. Parallele EU-Verordnungen über Verpackungen und Verpackungsabfälle schreiben Mindestschwellen für Recyclingmaterialien vor, die cullet-reiches Glas gegenüber Neukunststoffverpackungen begünstigen.[1]Europäische Kommission, „Verpackungen und Verpackungsabfälle”, europa.eu Die durch staatlich subventionierte Strom- und Gastarife gewährte Energiekostenmilderung glättet die Ofenbrennstoffrechnungen für qualifizierte Hochverbrauchsanlagen. Umweltgebührenstrukturen berechnen PLN 0,64 pro kg Feinstaub und PLN 0,44 pro kg freigesetztem NOₓ, was Anreize für emissionsarme Ofennachrüstungen weiter verstärkt.

Steigende Nachfrage nach nachhaltigen Verpackungen

Polens Kosmetikmarkt im Wert von 5,48 Milliarden USD schwenkt auf recycelbare Behälter um, da globale Schönheitskonzerne Scope-3-Emissionsziele für regionale Beschaffungsteams vorgeben. Craft-Brauereien und Premium-Spirituosenmarken entscheiden sich für Glas aufgrund seiner unbegrenzten Recyclingfähigkeit und seines Premium-Regalauftritts, was gemeinsam das Marken-Storytelling rund um Nachhaltigkeit stärkt. EU-Ökodesign-Mandate verlangen eine klare Kennzeichnung und Einmaterialkonstruktion, wodurch viele mehrschichtige Kunststofffolien disqualifiziert werden; Glas besteht diese Tests von Natur aus. Einzelhändler in Warschau, Krakau und Danzig berichten von zweistelligem Wachstum bei Eigenmarken-SKUs, die vor den neuen Öko-Score-Kennzeichnungsregeln von Kunststoff auf Glas umgestellt wurden. Unternehmens-ESG-Rahmenwerke mit ISO-14001-Zertifizierung verankern nun Lieferanten-Glasinhalts-Schwellenwerte in Beschaffungsausschreibungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energie- und Produktionskosten | -0.7% | National, mit konzentrierter Auswirkung in energieintensiven Produktionsregionen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Materialien | -0.5% | Global, mit besonderem Druck in den Segmenten Milch- und Saftverpackungen | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung von Umweltvorschriften | -0.3% | National, mit stärkerer Auswirkung in Industriezonen, die einer strengeren Emissionsüberwachung unterliegen | Langfristig (≥ 4 Jahre) |

| Volatilität in der Rohstoffversorgung | -0.4% | National, mit Lieferkettenabhängigkeiten von regionalen Sand- und Sodalieferanten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energie- und Produktionskosten

Energie kann bis zu 30 % der Gemeinkosten der Behälterglas-Herstellung ausmachen, und die Erdgas-Spotpreise blieben 2024 volatil, was die Margen für Werke mit langfristigen Lieferverträgen erodierte. Ardagh Glass Packaging Europe and Africa verzeichnete im ersten Quartal 2024 einen Rückgang des bereinigten EBITDA um 55 %, da die Fixkostenabsorption mit sinkendem Durchsatz abnahm. EU-ETS-Zertifikate kosten große Produzenten schätzungsweise 37 Millionen USD jährlich, was zu Kostensteigerungen von mehreren Eurocent pro Flasche führt. Die Investitionsausgaben für einen einzelnen Ofenumbau liegen zwischen 10 Millionen und 15 Millionen USD, was die Flexibilität zur Produktionsdrosselung bei nachlassender Nachfrage einschränkt. Obwohl staatliche Kraftstoffpreisstabilisierung die Belastung teilweise ausgleicht, bleiben die Energiekosten der bedeutendste variable Kostenfaktor.

Wettbewerb durch alternative Materialien

Faserbasierte Kartons gewannen im deutschen Milchsegment Marktanteile, und Elopak vermarktet ähnliche Umstellungen im polnischen Saft- und Milchsektor und zielt dabei auf kostensensible Massenmarkt-SKUs ab, die traditionell Mehrwegglas verwendeten. Metallbehälter setzen auch Bier- und Energydrink-Volumina unter Druck, dank Gewichtsreduzierung und verbesserter Recyclinglogistik. Schönheitskategorie-Tests mit nachfüllbaren Aluminiumpods schaffen Unsicherheit für Einweg-Parfümglas. Unterdessen haben Polymerhersteller rPET-Flaschen mit verbesserten Barriereschichten eingeführt, die die Haltbarkeit verlängern und damit einen der historischen Vorteile von Glas bei der Lebensmittelkonservierung beseitigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke behaupten Führungsposition, während Kosmetik an Fahrt gewinnt

Das Getränkesegment machte 2025 einen Marktanteil von 60,72 % am polnischen Behälterglas-Markt aus, gestützt durch Polens lebhafte Bierkultur und einen Weinmarkt, der nach zehn Jahren jährlicher Expansion von 3,7 % 13,1 Millionen 9-Liter-Kisten erreichte. Nicht-alkoholische Hersteller, insbesondere regionale Saftgenossenschaften, kehren zu Mehrwegglas zurück, um vom PLN-1,00-Pfand zu profitieren und die Margen angesichts steigender PET-Harzpreise zu schützen. Wichtige Brauereien in Posen und Żywiec schlossen langfristige Lieferverträge mit nahegelegenen Glaswerken ab und sicherten damit die Scherbenzufuhr und eine gleichmäßige Ofenauslastung. Lebensmittelhersteller bleiben stetige Käufer von Gläsern für Konservenprodukte und profitieren von den Skaleneffekten des polnischen Behälterglas-Marktes bei Standard-Mündungsformaten, die die Liniengeschwindigkeitseffizienz unterstützen.

Die Kategorie Kosmetik und Körperpflege ist der am schnellsten wachsende Endverbraucher mit einer prognostizierten CAGR von 3,91 % bis 2031, da sowohl inländische als auch exportorientierte Schönheitsmarken Öko-Claims in Verpackungsbriefings integrieren. Luxus-Hautpflegeeinführungen in Warschauer Kaufhäusern zeigen dickwandiges Weißglas, das Premium-Texturen betont, während Indie-Marken Braunglas für den Schutz natürlicher Inhaltsstoffe bevorzugen. Apothekenbasierte Dermokosmetiklinien, die über Apothekenkanäle vertrieben werden, spezifizieren zunehmend Braunglas im Kleinformat, das in regalfertige Verpackungsmaße passt. Innovatoren der polnischen Behälterglas-Branche bieten Dekorationsdienstleistungen an, einschließlich Tintenstrahldruck und Säureätzoberflächen, die steigende Personalisierungsanforderungen erfüllen, ohne die Recyclingfähigkeit zu beeinträchtigen. Exportorientierte Parfümeriehersteller in Krakau nutzen die integrierte Logistik des Marktes, um gefüllte Flaschen schnell an deutsche und skandinavische Distributoren zu versenden.

Nach Farbe: Dominanz von Weißglas, Dynamik bei Braunglas

Weißglas behielt 2025 einen Anteil von 54,05 % an der Größe des polnischen Behälterglas-Marktes, da Premium-Spirituosen und Klarlabel-Wein-APIs Transparenz für das Branding verlangen. Hochwertiges Weißglas nutzt fortschrittliche Chargenrezepturen mit niedrigem Eisengehalt aus Biała-Góra-Sand. Spirituosenhersteller wählen häufig schwere Formen und verlassen sich auf den Glanz von Weißglas, um Qualität zu vermitteln. Maschinenaufrüstungen in Jarosław ermöglichen jetzt schnelle Formwechsel, sodass Glashütten sowohl hochvolumige Wodka-SKUs als auch niedrigvolumige Craft-Destillate ohne lange Ausfallzeiten bedienen können. Die Verfügbarkeit von Weißglas-Scherben verbesserte sich nach dem DRS-Start deutlich, was die Chargenkonsistenz stabilisierte und den Ofenenergiebedarf um bis zu 2 % pro Prozentpunkt Scherbenzugewinn senkte.

Braunglas wächst mit einer CAGR von 3,84 %, wobei pharmazeutische und Craft-Bier-Anwendungen seinen UV-Schutz bis 400 nm schätzen, der vor Vitaminabbau und Hopfenverderb schützt. Polens Life-Sciences-Cluster in der Nähe von Łódź und Posen skalieren OTC-Siruplinien, die 125-ml-Braunglasflaschen benötigen. Craft-Brauer verwenden Langhalsamber-Flaschen, die globalen Kategoriesignalen entsprechen und helfen, sich von Aluminiumdosen-Wettbewerbern abzuheben. Prozessoptimierungen haben die Genauigkeit der Braunglas-Farbstoffdosierung auf Sub-ppm-Bereiche gebracht, was Farbabweichungsausschuss minimiert und die Linienausbeute steigert. Grünglas bleibt bedeutend für traditionelle Riesling- und Veltliner-Weine für den mitteleuropäischen Markt, aber die Nutzung stagniert, da Bag-in-Box bei preisbewussten Verbrauchern Marktanteile gewinnt. Spezialfarbtöne wie Kobaltblau besetzen Nischen-Hautpflegemärkte und erzielen höhere Margen, doch die Volumina sind zu gering, um die Ofenplanung über opportunistische Läufe hinaus zu beeinflussen.

Geografische Analyse

Polen liegt im Zentrum europäischer Lieferketten, und 27,77 % der Behälterglas-Exporte des polnischen Marktes gehen nach Deutschland, wobei Nullzölle und eintägige LKW-Transitzeiten zu Abfüllbetrieben in München, Berlin und Hamburg genutzt werden. Tschechische, slowakische und baltische Getränkeabfüller machen einen weiteren beträchtlichen Anteil aus, angezogen von wettbewerbsfähigen polnischen Frachtkosten und flexiblen Bestellmengen. Die Region Schlesien beherbergt eine dichte Konzentration von Sandsteinbrüchen und Erdgaspipelines, die Hochkapazitätsöfen versorgen und der Region einen Produktionskostenvorteil verschaffen. Gleichzeitig ermöglicht die Nähe Großpolens zu Ostseehäfen direkte Containerlieferungen gefüllter Produkte an skandinavische Märkte innerhalb von 48 Stunden.

Im Inland verbessert das im Januar 2025 gestartete DRS die Glassammellogistik landesweit und unterstützt steigende Scherbenverhältnisse, die die Energieintensität in Öfen von Krakau bis Stettin reduzieren. Große Einzelhandelsketten stellen 20.000 Rücknahmeautomaten bereit, was die Rückgabequoten nach dem Verbrauch verbessert und die Eingangsrohstoff-LKW-Entfernungen drastisch reduziert. Städtische Zentren wie Warschau und Breslau verzeichnen einen höheren Durchsatz an Kosmetikverpackungen, was mit einkommensgetriebenem Bedarf nach Premium-Hautpflege in Glasverpackungen übereinstimmt. Die pharmazeutische Glasnachfrage ist am stärksten im Korridor Łódź–Posen, wo Auftragsfertigungsorganisationen GMP-konforme Linien betreiben.

Teilnehmer am polnischen Behälterglas-Markt profitieren auch von staatlichen Energieunterstützungsprogrammen, die energieintensiven Anlagen vergünstigte Tarife gewähren und den Schock der Erdgaspreisanstiege abfedern, die westeuropäische Wettbewerber Ende 2024 hart trafen. EU-Grenzausgleichsmechanismen für Kohlenstoff gelten nicht für den innergemeinschaftlichen Handel, sodass polnische Lieferungen den Steuern entgehen, mit denen türkische oder ukrainische Wettbewerber konfrontiert sind, was den Volumenschwung bis 2026 aufrechterhält. Infrastrukturverbesserungen, darunter eine neue Ost-West-Autobahnzubringerstraße, werden die Vorlaufzeiten zur tschechischen Grenze um 90 Minuten verkürzen, wenn sie 2027 vollständig eröffnet wird, was die Exportwettbewerbsfähigkeit weiter stärkt.

Wettbewerbslandschaft

Der polnische Behälterglas-Markt umfasst O-I Glass, Verallia und Ardagh Glass als multinationale Ankerunternehmen, ergänzt durch regionale Spezialisten wie BA GLASS POLAND Sp. z o.o. und CP Glass S.A. O-I betreibt die Werke Jarosław und Posen mit einer kombinierten Kapazität von über 800 kt, und sein Angebot von vorrangigen Schuldverschreibungen über 400 Millionen EUR im Mai 2024 reserviert Mittel für die Ofenelektrifizierung und MAGMA-Pilotlinien.[3]O-I Glass, „Angebot vorrangiger Schuldverschreibungen über 400 Millionen EUR”, o-i.com Verallia investierte im ersten Halbjahr 2024 34,6 Millionen EUR in die Modernisierung der nord- und osteuropäischen Betriebe und signalisiert damit ein langfristiges Engagement für die polnische Anlagenbasis trotz Volumenschwäche. Der EBITDA-Rückgang von Ardagh um 55 % im ersten Quartal 2024 löste Effizienzüberprüfungen polnischer Öfen aus und beschleunigte digitale Steuerungen zur Verbesserung der Auslastung der Schmelzrate.

Lokale Hersteller erschließen Nischen durch fortschrittliche Dekorationstechnologien. Dekorglass Działdowo S.A. in Działdowo betreibt Mehrfachdurchlauf-Siebdrucklinien, die 8-Farben-Designs mit 450 Flaschen pro Minute für Craft-Gin-Exporteure produzieren können. Stoelzle Częstochowa Sp. z o.o. ist auf Parfümerieflaschen mit proprietären Gravurformen spezialisiert und erzielt hohe Margen durch die Belieferung französischer Luxushäuser. Forglass Sp. z o.o., ein inländisches Ofenentwicklungsunternehmen, lizenziert Sauerstoff-Brennkammern an regionale Werke und vertieft damit die lokale Wertschöpfung bei Investitionsausgaben. BA GLASS POLAND Sp. z o.o. verbessert die Klarheit von Weißglas durch kontinuierliche Sauerstoffblasenentfernungssysteme und spricht damit Wodkamarken an, die makellose Transparenz fordern.

Strategische Leitlinien drehen sich um Dekarbonisierung und Lieferkettenflexibilität. Hersteller priorisieren Scherbenbeschaffungsverträge, die an DRS-Ströme geknüpft sind, um stabile Qualität und Preisgestaltung zu gewährleisten. Hybridofenpiloten zielen auf die Produktion kleinerer Losgrößen ab und passen sich der Nachfragevariabilität bei saisonalen Craft-Getränken und limitierten Kosmetikverpackungen an. ESG-Kennzahlen beeinflussen Käufer-Scorecards; daher veröffentlichen Glashersteller jährliche Nachhaltigkeitsberichte mit detaillierten Angaben. Gleichzeitig führt die Portfoliobereinigung dazu, dass multinationale Unternehmen unterausgelastete europäische Öfen schließen und die Produktion in effizienten polnischen Standorten konzentrieren, was Polens Anteil an der Gruppenproduktion über den Prognosehorizont hinaus erhöht.

Marktführer der polnischen Behälterglas-Branche

Ardagh Glass S.A.

Stoelzle Glass Group

O-I Glass, Inc.

Gerresheimer AG

Verallia Polska Sp. z o.o.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: TricorBraun vereinbarte die Übernahme von Euroglas und Glaspack und erweiterte damit die Distributionsabdeckung in der DACH-Region, was zusätzliche Auftragsvolumina an polnische Glashersteller lenken könnte.

- Januar 2025: Polens DRS trat in Kraft und setzte Pfandbeträge von PLN 1,00 auf Mehrwegglasflaschen gegenüber PLN 0,50 auf Kunststoff- und Metallbehälter fest.

- Mai 2024: O-I European Group emittierte vorrangige Schuldverschreibungen im Wert von 400 Millionen EUR (432 Millionen USD) zur Finanzierung von Technologieaufrüstungen in seinen europäischen Werken, einschließlich polnischer Anlagen.

- April 2024: Ardagh Glass Packaging Europe and Africa meldete einen Umsatz von 644 Millionen USD im ersten Quartal 2024, ein Rückgang von 7 % im Jahresvergleich, mit einem EBITDA-Einbruch von 55 %, da die Weitergabe von Inputkosten verzögert erfolgte.

Berichtsumfang des polnischen Behälterglas-Marktes

Glasbehälter beziehen sich auf saubere Flaschen und Gläser aus Glas. Der Umfang schließt Fenster und andere Nicht-Behälterglas-Produkte aus. Behälterglas wird in der alkoholischen und nicht-alkoholischen Getränkeindustrie verwendet, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleistet. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu erhalten.

Der polnische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und sonstige alkoholische Getränke {Cider und andere fermentierte Getränke}), nicht-alkoholische Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, sonstige nicht-alkoholische Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie, nach Farbe (Grün, Braun, Weiß und sonstige Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Nicht-Alkoholisch | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Sonstige nicht-alkoholische Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Braun |

| Weiß |

| Sonstige Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Sonstige alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Nicht-Alkoholisch | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Sonstige nicht-alkoholische Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Braun | |||

| Weiß | |||

| Sonstige Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird das Behälterglas-Volumen Polens im Jahr 2031 sein?

Prognosen deuten auf 3,68 Millionen Tonnen bis 2031 hin, was eine CAGR von 3,34 % ab 2026 widerspiegelt.

Welcher Endverbraucher erzeugt die größte Nachfrage?

Getränke bleiben dominant und liefern 60,72 % des Volumens von 2025, wobei sie am meisten vom Pfandrückgabesystem profitieren.

Warum wächst Braunglas schneller als andere Farben?

Der UV-Schutzbedarf der Pharmaindustrie und der Craft-Bier-Boom treiben die Nachfrage nach Braunglas an und unterstützen seinen CAGR-Ausblick von 3,84 %.

Wie beeinflusst das nationale DRS die Glasnachfrage?

Das Pfand von PLN 1,00 auf Mehrwegflaschen senkt die Lebenszykluskosten erheblich und steigert die Bestellungen für Mehrwegglas bei Getränkeherstellern.

Welche Unternehmen führen bei Investitionen in die Ofenmodernisierung?

O-I, Verallia und Ardagh investieren in Hybrid- und Elektroöfen, um den Energieverbrauch zu senken und die EU-Dekarbonisierungsziele zu erfüllen.

Seite zuletzt aktualisiert am: