Indonesien Straßengüterverkehrsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

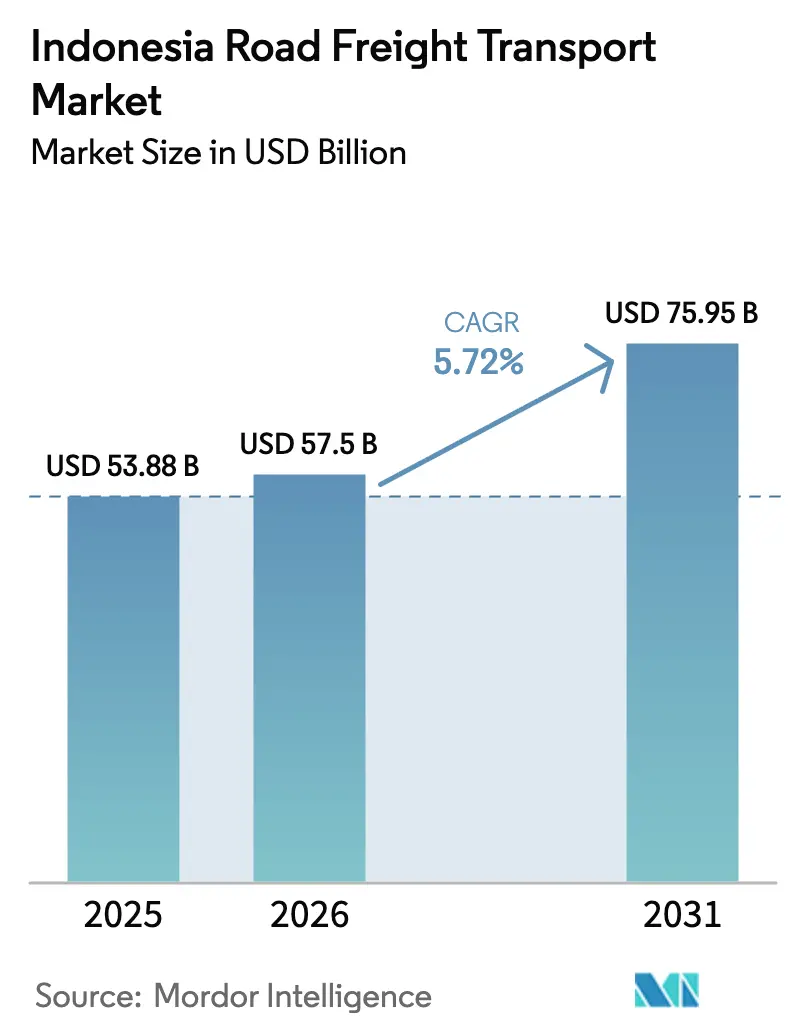

| Marktgröße im Basisjahr (2025) | 53.88 Milliarden US-Dollar |

| Marktgröße (2026) | 57.5 Milliarden US-Dollar |

| Marktgröße (2031) | 75.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Straßengüterverkehrsmarkt Analyse von Mordor Intelligence

Es wird erwartet, dass der indonesische Straßengüterverkehrsmarkt von 53,88 Milliarden USD im Jahr 2025 auf 57,50 Milliarden USD im Jahr 2026 ansteigt und bis 2031 einen Wert von 75,95 Milliarden USD erreicht, mit einer CAGR von 5,72 % über den Zeitraum 2026–2031.

Die zunehmende Einführung des Nationalen Logistik-Ökosystems (NLE) verkürzt die Tür-zu-Hafen-Zykluszeiten, während Euro-4-Dieselstandards die Flottenuverlässigkeit verbessern und die Spediteure zur Modernisierung ihrer Ausrüstung veranlassen. Der Nickel-zu-Batterie-Korridor in Sulawesi erzeugt Schwerlasttransportvolumina, die traditionelle Massenrouten nicht aufnehmen können, und das B40-Biodieselmandat stabilisiert die Kraftstoffkosten für Fernverkehrsspediteure. Gleichzeitig beschleunigt das Wachstum der pharmazeutischen Kühlkette, gestützt durch die Kapazität von Bio Farma von 1 Milliarde Dosen, die Nachfrage nach temperaturkontrollierten Transporten, und digitale Frachtplattformen bündeln die fragmentierte Kapazität von Einzelfahrern, um die Anlagenauslastung zu verbessern.

Wichtigste Erkenntnisse des Berichts

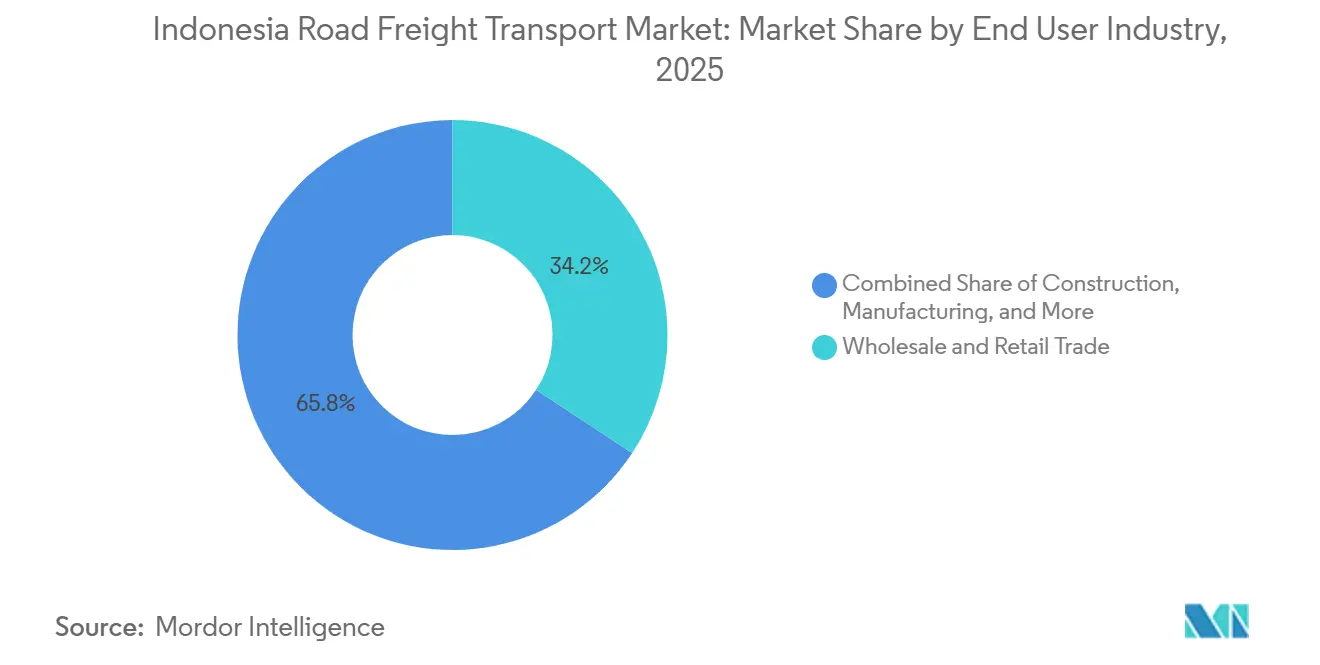

- Nach Endnutzerbranche führte der Groß- und Einzelhandel mit einem Anteil von 34,24 % am indonesischen Straßengüterverkehrsmarkt im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 6,58 % wachsen.

- Nach Zielort hielt das Inlandssegment im Jahr 2025 einen Anteil von 62,88 % am indonesischen Straßengüterverkehrsmarkt, während der internationale Frachtverkehr mit einer CAGR von 6,65 % für 2026–2031 die höchste Wachstumsrate verzeichnete.

- Nach Ladekapazität entfielen im Jahr 2025 80,19 % auf Vollladungsoperationen; Teilladungen verzeichnen über den Prognosezeitraum eine CAGR von 6,41 %.

- Nach Containerisierung entfielen im Jahr 2025 85,42 % auf nicht-containerisierten Frachtverkehr, während containerisierte Transporte bis 2031 mit einer CAGR von 5,84 % wachsen sollen.

- Nach Entfernung dominierten Fernverkehrsrouten im Jahr 2025 mit einem Anteil von 73,90 % am indonesischen Straßengüterverkehrsmarkt und sollen bis 2031 mit einer CAGR von 6,01 % wachsen.

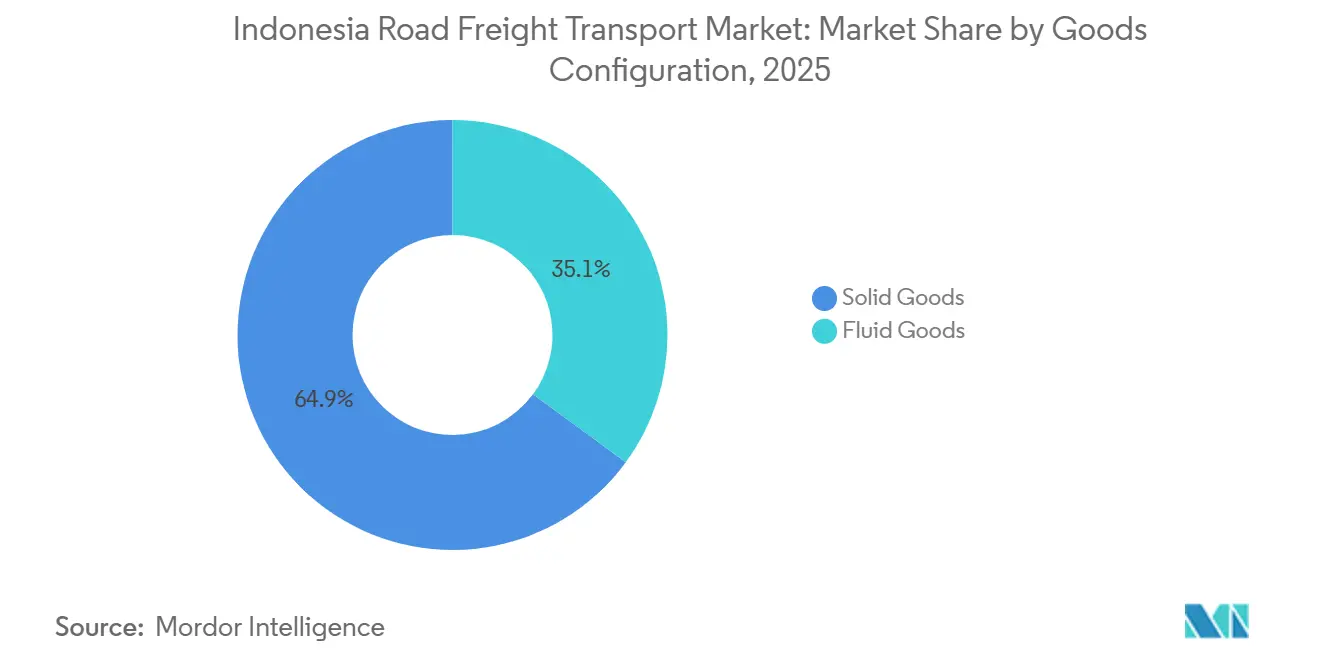

- Nach Güterart dominierten Feststoffe im Jahr 2025 mit einem Anteil von 64,91 %; Flüssiggüter sollen bis 2031 eine CAGR von 6,04 % verzeichnen.

- Nach Temperaturkontrolle entfielen im Jahr 2025 94,06 % auf nicht-temperaturkontrollierte Ladungen, während temperaturkontrollierter Frachtverkehr im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,30 % zunehmen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Straßengüterverkehrsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektronische Abfertigung des Nationalen Logistik-Ökosystems beschleunigt Tür-zu-Hafen-Zykluszeiten | +1.1% | National, frühe Gewinne in Jakarta, Surabaya, Semarang | Kurzfristig (≤ 2 Jahre) |

| Anstieg der pharmazeutischen Kühlkette durch inländische Impfstoff- und Biologikaproduktion | +0.6% | Pharmazeutische Cluster auf Java, Ausweitung nach Batam | Mittelfristig (2–4 Jahre) |

| Obligatorischer Euro-4-Dieselübergang verbessert Flottenuverlässigkeit und Wiederverkaufswerte | +0.8% | National, schrittweise Durchsetzung in den Provinzen | Mittelfristig (2–4 Jahre) |

| B40-Biodieselmandat stabilisiert Dieselversorgungskosten für Fernverkehrsspediteure | +0.5% | National, Nutzen für Interinselrouten | Langfristig (≥ 4 Jahre) |

| Der Nickel-zu-Batterie-Korridor in Sulawesi erzeugt starke eingehende Rohstoffströme | +0.7% | Zentral- und Südost-Sulawesi, Ausstrahlungseffekte nach Kalimantan | Mittelfristig (2–4 Jahre) |

| ODOL-Ausstiegsgesetz fördert die Nachfrage nach modularen Lkw-Zügen mit höherer Kapazität | +0.4% | National, konzentriert auf Java-Sumatra-Korridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektronische Abfertigung des Nationalen Logistik-Ökosystems beschleunigt Tür-zu-Hafen-Zykluszeiten

Das NLE integriert Zoll, Hafenbetreiber und Spediteure auf einer digitalen Plattform und verkürzt die Dokumentenbearbeitungszeit von drei bis fünf Tagen auf unter 24 Stunden. Straßenspediteure, die zuvor Leerlaufkosten absorbierten, erleben nun eine schnellere Torfreigabe, was die Lkw-Auslastung verbessert und die Auftrags-zu-Zahlungs-Zyklen verkürzt. Frühe Anwender haben 18–22 % kürzere Tür-zu-Hafen-Intervalle gemeldet. Die Ausrichtung der Plattform auf das ASEAN-Zolltransitsystem verbessert die Planbarkeit für grenzüberschreitende Fahrten und unterstützt die Just-in-time-Fertigung. Der laufende Rollout auf Sekundärhäfen wird diese Gewinne über Java hinaus ausweiten und ein breiteres Wachstum des indonesischen Straßengüterverkehrsmarkts fördern.

Anstieg der pharmazeutischen Kühlkette durch inländische Impfstoff- und Biologikaproduktion

Die Jahresproduktion von Bio Farma übersteigt bereits 1 Milliarde Impfstoffdosen, und die Kapazität soll bis Ende 2026 auf 1,5 Milliarden steigen. Diese Mengen erfordern einen Transport gemäß den Guten Vertriebspraktiken bei 2–8 °C und Echtzeit-Überwachung. Kalbe Farma und Indofarma haben Biologika-Linien hinzugefügt, was die Nachfrage nach Kühlaufliegern und Datenloggersystemen verdoppelt. Die strenge BPOM-Aufsicht erhöht die Eintrittsbarrieren für informelle Betreiber und begünstigt etablierte Flotten mit validierten Prozessen. Das Kühlkettensegment übertrifft daher den gesamten indonesischen Straßengüterverkehrsmarkt[1]Indonesische Lebens- und Arzneimittelbehörde, "Leitlinien für gute Vertriebspraktiken für den pharmazeutischen Vertrieb," pom.go.id.

Obligatorischer Euro-4-Dieselübergang verbessert Flottenuverlässigkeit und Wiederverkaufswerte

Euro-4-Kraftstoff verbessert die Verbrennungseffizienz, senkt die Wartungsausgaben um bis zu 20 % und reduziert den Partikelausstoß. Aufpreise von 10–15 % auf dem Gebrauchtmarkt für konforme Lkw schaffen Anreize für frühere Ersatzzyklen. Kraftstoffeffizienzgewinne von 8–12 % führen zu direkten Betriebskosteneinsparungen für Fernverkehrsspediteure. Die Harmonisierung mit regionalen Standards macht indonesische Lkw für ASEAN-grenzüberschreitende Routen konform und stärkt die Integrationsbestrebungen. Vorübergehende Raffinerieaufrüstungen haben das Angebot verknappt, aber die staatliche Koordination mit Pertamina sichert die Verfügbarkeit auf den Korridoren[2]Indonesisches Ministerium für Energie und Bodenschätze, "Euro-4-Diesel- und B40-Biodiesel-Richtlinien," esdm.go.id.

B40-Biodieselmandat stabilisiert Dieselversorgungskosten für Fernverkehrsspediteure

Das B40-Programm leitet etwa 40 % der Palmölproduktion in Biodiesel um und schützt inländische Betreiber vor globalen Rohölschwankungen. Obwohl die Energiedichte um 5–7 % sinkt, ermöglicht die stabile Preisgestaltung genaue mehrjährige Vertragsangebote und verringert den Bedarf an volatilen Kraftstoffzuschlagsklauseln. Kleinbauern erhalten zuverlässige Abnahmemengen, was die Landwirtschaft in die Logistikwertschöpfungskette einbettet, während Spediteure eine planbare Cashflow-Planung realisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg der Frachtdiebstahl-Versicherungsprämien entlang der Java-Sumatra-Korridore | −0.6% | Java-Sumatra-Hauptrouten, Rastplätze | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Stauprobleme an Hafentoren nach der Privatisierung verlängern die Liegezeiten | −0.8% | Große Häfen in Jakarta, Surabaya und Semarang | Mittelfristig (2–4 Jahre) |

| Fragmentierte Mautabrechnungssysteme außerhalb von Jasa Marga erhöhen die Kostenvarianz auf der Strecke | −0.4% | Sekundäre Mautstraßen außerhalb von Java | Langfristig (≥ 4 Jahre) |

| Spärliches LNG-Tankstellennetz verzögert die Einführung von Lkw mit alternativen Kraftstoffen | −0.3% | National, akut außerhalb des Java-Bali-Korridors | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Frachtdiebstahl-Versicherungsprämien entlang der Java-Sumatra-Korridore

Die Versicherungskosten für hochwertige Frachten sind nach einem Anstieg der Diebstahlvorfälle um 18–22 % um 15–20 % gestiegen. Kleinere Spediteure erleiden Margeneinbußen oder verlagern das Risiko auf die Verlader, was ihre Wettbewerbsfähigkeit verringert. Zusätzliche Ausgaben für GPS-Geräte, Siegel und Konvoieskorte erhöhen die Betriebskosten um weitere 3–5 %. Koordinationslücken bei den Strafverfolgungsbehörden in den Provinzen ermöglichen es der organisierten Kriminalität, Schwachstellen an Rastplätzen auszunutzen, was Verlader dazu veranlasst, bei der Ausschreibung von Ladungen erweiterte Sicherheitsmaßnahmen vorzuschreiben. Die Marktkonsolidierung beschleunigt sich daher im indonesischen Straßengüterverkehrsmarkt.

Anhaltende Stauprobleme an Hafentoren nach der Privatisierung verlängern die Liegezeiten

Die durchschnittliche Containerliegezeit beträgt vier bis fünf Tage in Jakarta und Surabaya, gegenüber der regionalen Norm von zwei bis drei Tagen. Nicht aufeinander abgestimmte Terminal- und Lkw-Fahrpläne, begrenzte Abstellflächen und nicht integrierte Terminierungssysteme halten Lkw sechs bis acht Stunden in der Warteschlange. Belastungen durch Betriebskapital und Lagergebühren erhöhen die Landekosten für Hersteller und beeinträchtigen Indonesiens Wettbewerbsfähigkeit. Digitale Gemeinschaftssysteme werden kaum genutzt, weil die Beteiligten proprietäre Daten schützen, was eine ganzheitliche Flussoptimierung behindert[3]Weltbank Indonesien, "Hafeneffizienz-Diagnose 2024," worldbank.org .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Moderner Einzelhandel und Pharmazeutika verstärken die Frachtintensität

Der Groß- und Einzelhandel machte im Jahr 2025 34,24 % der Größe des indonesischen Straßengüterverkehrsmarkts aus, was die dichte Verbrauchernachfrage in den Städten der ersten und zweiten Kategorie auf Java widerspiegelt. Dieses Segment weist auch die höchste CAGR von 6,58 % auf, da Convenience-Stores expandieren und Apothekenketten Gesundheits- und Wellnessprodukte einführen. Netzwerkdesigns laden nun Konsumgüter zusammen mit Biologika, was die Routenfrequenz erhöht und die Fahrzeugauslastung steigert. Das verarbeitende Gewerbe hält eine stetige Basislinie durch Automobilzentren in Karawang und Elektronikclustern in Batam aufrecht, obwohl die Exposition gegenüber globalem Reshoring ein Beobachtungspunkt bleibt.

Öl und Gas, Bergbau und Steinbruch profitieren vom Nickelaufschwung in Sulawesi und den Kohleexporten Kalimantans, was spezialisierte Schwerlastausrüstung erfordert. Baufracht richtet sich nach laufenden nationalen Strategieprojekten und transportiert Zement und Stahl auf planmäßig geplanten Fahrten. Landwirtschaft und Aquakultur setzen auf Kühllogistik, um Exportprämien für Garnelen und Mangostan zu erzielen, während aufkommende Branchen wie der Rechenzentrumsbau episodische Projektladungen generieren. Die sich überschneidenden Ströme unterstützen insgesamt ein diversifiziertes Wachstum im indonesischen Straßengüterverkehrsmarkt.

Nach Zielort: Inländische Größe trifft auf grenzüberschreitenden Schwung

Inlandstransporte dominieren weiterhin mit einem Anteil von 62,88 % im Jahr 2025, da Verlader 6.000 bewohnte Inseln über Straßen-Fähren-Kombinationen bedienen. Der Ausbau von Mautstraßen auf Java und Sumatra verkürzt die Reisezeiten um bis zu 20 %, erhöht die Servicezuverlässigkeit und unterstützt Strategien zur Bestandsreduzierung.

Internationale Volumina nach Malaysia, Singapur und Thailand expandieren jedoch schneller mit einer CAGR von 6,65 %, unterstützt durch die Interoperabilität des NLE mit dem ASEAN-System, die Wartezeiten an der Grenze um etwa 50 % reduziert. Seeautobahn-Fahrten schaffen planbare intermodale Knotenpunkte und verbessern die inländische Routenplanung, während gebundene Logistikzentren in der Nähe von Batam und Medan die internationale Konsolidierung verankern. Der Kuala Lumpur-Singapur-Jakarta-Korridor unterstützt nun sequenzgenaue Lieferungen für Elektronik und Pharmazeutika und verringert die Kostenunterschiede gegenüber dem Seefrachtverkehr. Diese komplementären Ströme verankern eine widerstandsfähige Expansion des indonesischen Straßengüterverkehrsmarkts.

Nach Ladekapazität: Digitale Teilladungsplattformen untergraben die Exklusivität von Vollladungen

Vollladungen behielten im Jahr 2025 einen Anteil von 80,19 % am indonesischen Straßengüterverkehrsmarkt, angetrieben durch Massentransporte von Palmöl, Kohle und Nickelerz, die Auflieger natürlich füllen. Die ODOL-Konformität drängt Flotten zu mehrachsigen modularen Fahrzeugen, die die zulässige Nutzlast um bis zu 30 % erhöhen und die Kostenwettbewerbsfähigkeit von Vollladungen verbessern.

Teilladungen wachsen unterdessen mit einer lebhaften CAGR von 6,41 %, da Plattformen wie Kargo Technologies und Deliveree KMU-Volumina in optimierte Mehrfachzustellrouten bündeln. Algorithmischer Versand und dynamische Preisgestaltung verbessern die Fahrzeugauslastung und senken die Frachtkosten pro Einheit für kleinere Verlader. Etablierte Vollladungsflotten reagieren mit der Einführung hybrider Angebote, die Leerfahrten mit bedarfsgesteuerten Teilladungen auffüllen und die Kategoriengrenzen verwischen. Diese doppelte Entwicklung unterstützt eine gesunde Diversifizierung innerhalb des indonesischen Straßengüterverkehrsmarkts.

Nach Containerisierung: Dominanz von Massengütern sichert die Vorherrschaft nicht-containerisierter Transporte

Nicht-containerisierte Fracht hielt im Jahr 2025 einen Anteil von 85,42 % am indonesischen Straßengüterverkehrsmarkt, was Indonesiens Rohstoffausrichtung bei Palmöl, Kohle und Erztransporten widerspiegelt. Direkte Lkw-zu-Laden-Modelle begünstigen auch flexible Offenladeflächen für schnelldrehende Konsumgüter und Baumaterialien. Der containerisierte Verkehr steigt jedoch mit einer CAGR von 5,84 %, da Elektronik- und Automobilexporteure standardisierte Einheiten für globale Lieferketten fordern.

Ineffizienzen auf der Hafenseite verlängern die Containerliegezeiten, aber die NLE-E-Dokumentation verkürzt die Abfertigung für Verlader, die in das System integriert sind. Die Einführung von ISO-Tanks für Speisefettderivate verbindet die Wirtschaftlichkeit von Massengütern mit der Containersicherheit und bietet einen hybriden Weg zur Skalenerweiterung innerhalb des indonesischen Straßengüterverkehrsmarkts.

Nach Entfernung: Infrastruktur ermöglicht Führungsposition im Fernverkehr

Fernverkehrsfracht dominierte im Jahr 2025 mit einem Anteil von 73,90 % am indonesischen Straßengüterverkehrsmarkt und soll mit einer CAGR von 6,01 % wachsen. Die Fertigstellung des Trans-Sumatra-Schnellwegs und des nördlichen Java-Korridors verkürzt die Tür-zu-Tür-Zeiten und entspricht der Just-in-time-Fertigung. Die Einführung von Telematik reduziert den Kraftstoffverbrauch und verbessert die Sicherheit, was den Flotten-ROI steigert.

Nahverkehrsoperationen konzentrieren sich auf dichte städtische Lieferungen für den E-Commerce, aber Staus und enge Lieferfenster dämpfen das Wachstum. Die Sicherheitskosten im Fernverkehr steigen, da Frachtdiebstahl-Hotspots sich um Rastplätze konzentrieren, aber Spediteure mindern Risiken durch Konvois und GPS-Überwachung. Infrastruktur- und regulatorischer Schwung halten den Fernverkehr im indonesischen Straßengüterverkehrsmarkt klar an der Spitze.

Nach Güterart: Biodieselpolitik stärkt die Entwicklung des Flüssiggütersegments

Feststoffe behielten im Jahr 2025 einen Anteil von 64,91 %, gestützt durch Konsumgüter, Industrieprodukte und Mineralmassen. Flüssiggüter, angetrieben durch palmölbasierte Biodieselströme, expandieren schneller mit einer CAGR von 6,04 %. Die ISO-Tank-Standardisierung ermöglicht einen sicheren, kontaminationsfreien Transport, aber begrenzte Reinigungsanlagen erhöhen die Eintrittsbarrieren und sichern die Preissetzungsmacht.

Pharmazeutische Flüssigkeiten und Spezialchemikalien fördern inkrementelles Volumenwachstum, während Feststoffe weiterhin von Verpackungsinnovationen profitieren, die die Raumnutzung verbessern und Schadensraten senken. Diese komplementäre Mischung unterstützt eine robuste Entwicklung des indonesischen Straßengüterverkehrsmarkts.

Nach Temperaturkontrolle: Investitionen in die Kühlkette skalieren, um den Pharmaboom zu bewältigen

Nicht-temperaturkontrollierte Fracht repräsentiert im Jahr 2025 noch 94,06 % des indonesischen Straßengüterverkehrsmarkts und bedient Massengüter und allgemeine Waren. Temperaturkontrollierte Sendungen verzeichnen jedoch eine CAGR von 6,30 %, angetrieben durch Impfstoff- und Biologika-Vertriebsstandards, die eine Integrität von 2–8 °C vorschreiben. Investitionen in Mehrzonenkühlfahrzeuge, Telematik und Notstromversorgung erhöhen die Eintrittsbarrieren, erschließen aber Premiumrenditen.

Convenience-Store-Netzwerke fügen Kühlregale für frische Produkte hinzu und schaffen tägliche Nachschubwege, die die Anlagenumschläge erhöhen. Da die Lebensmittelsicherheitsvorschriften verschärft werden, werden temperaturkontrollierte Volumina inkrementelle Anteile gewinnen und die Widerstandsfähigkeit des indonesischen Straßengüterverkehrsmarkts stärken.

Geografische Analyse

Java erwirtschaftet 56 % des nationalen BIP und ist damit der logistische Kern des Landes. Der Ausbau der Mautstraßen auf der Insel ermöglicht es Spediteuren, dichte städtische Knotenpunkte zu umgehen, was die Fernverkehrszeiten um bis zu 20 % verkürzt und die Inlandsvolumina unterstützt, die den indonesischen Straßengüterverkehrsmarkt dominieren. Frachtdiebstahlrisiken entlang der Java-Sumatra-Korridore erhöhen jedoch die Versicherungsausgaben, und Hafentor-Verzögerungen von vier bis fünf Tagen in Tanjung Priok und Tanjung Perak binden Betriebskapital trotz NLE-Gewinnen.

Sulawesi hat sich aufgrund seiner Nickel-zu-Batterie-Wertschöpfungskette als Schwerlast-Hotspot etabliert. Die Schmelzkapazität von über 1,5 Millionen Tonnen pro Jahr zieht Erz aus den Gruben in Zentral- und Südost-Sulawesi und erzeugt rund um die Uhr Lkw-Ströme über unwegsames Gelände. Straßenverstärkungen und Brückenaufrüstungen erschließen latente Kapazitäten, aber Monsununterbrechungen erfordern weiterhin saisonale Planungspuffer.

Grenzüberschreitende Korridore nach Malaysia, Singapur und Thailand bieten dem indonesischen Straßengüterverkehrsmarkt seinen schnellsten Wachstumsvektor. Die NLE-Ausrichtung auf ASEAN-Zollprotokolle verkürzt die Grenzliegezeiten auf vier bis sechs Stunden, während gebundene Logistikzentren in Batam zollsuspendierte Umschlagmöglichkeiten bieten. Fragmentierte Mautabrechnungssysteme außerhalb des Jasa-Marga-Netzes erzeugen jedoch eine Routenkostenvarianz von 8–12 %, was die panregionale Planung erschwert. Der Plan der Regierung zur Durchsetzung der elektronischen Mautinteroperabilität bleibt entscheidend für die Erschließung des vollen grenzüberschreitenden Potenzials.

Wettbewerbslandschaft

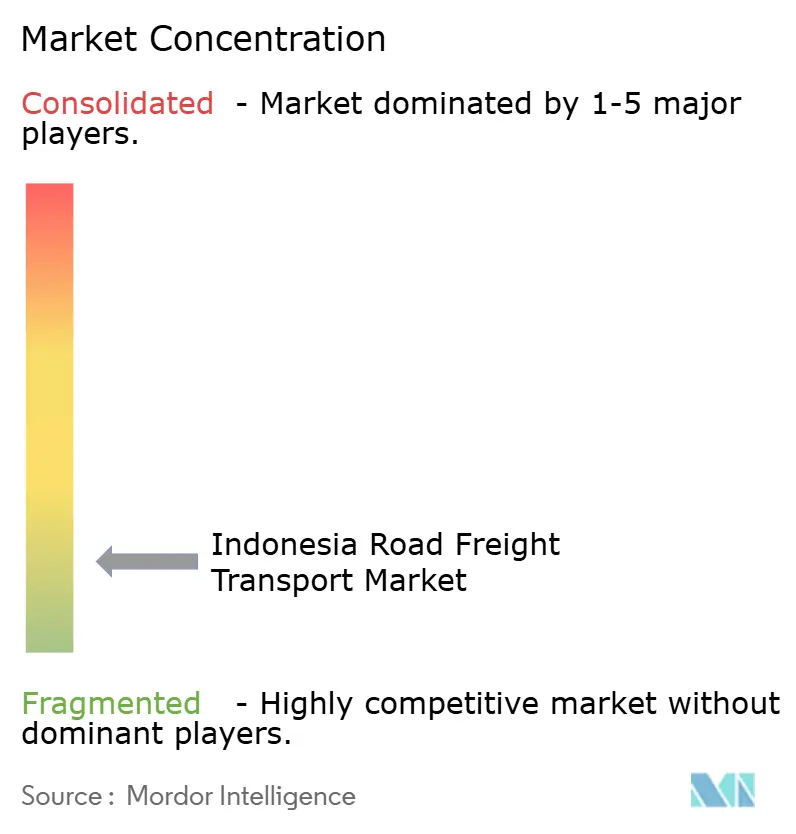

Indonesiens Straßengüterverkehrssektor bleibt wenig konzentriert, wobei Tausende von Einzelfahrern Routen mit multinationalen Unternehmen und digitalen Plattformen teilen. Die Fragmentierung hielt historisch an, weil Verlader lokale Beziehungen und Routenvertrautheit schätzten, aber die NLE-Digitalisierung und die ODOL-Konformität belohnen nun Größe, Transparenz und Kapitalzugang. Digitale Makler wie Kargo Technologies veröffentlichen Sofortpreise und GPS-verifizierte Fortschritte und ziehen KMU-Verlader von informellen Vermittlern ab.

Die Flottenmodernisierung ist das Herzstück der Wettbewerbsstrategie. Euro-4-Lkw senken die Lebenszykluswartung und erzielen Wiederverkaufsaufpreise von 10–15 %, was Betreiber wie JNE Express und Samudera motiviert, Ersatzzyklen zu beschleunigen. Kühlkettenspezialisten verbünden sich mit Bio Farma und Kalbe Farma, um mehrjährige GDP-konforme Verträge zu sichern, und bündeln Transport mit Überwachungs-Dashboards, um BPOM-Audits zu erfüllen. Schwerlastnischen setzen auf verstärkte modulare Kombinationen und Fahrerschulungsprogramme, um die anspruchsvollen Steigungen in Sulawesi zu bewältigen[4]Bio Farma, "Plan zur Erweiterung der Produktionskapazität," biofarma.co.id .

Der Fusions- und Übernahme-Schwung nimmt zu. DSVs globale Übernahme von DB Schenker für 14,3 Milliarden EUR (15,59 Milliarden USD) vertieft die Kompetenz in Indonesien und verschärft den Wettbewerb um multinationale Konten. Leasing-zu-Kauf-Modelle helfen größeren Akteuren, unabhängige Fahrer aufzunehmen, die durch ODOL-Konformitätskosten verdrängt wurden, und beschleunigen die Migration von informell zu formal. Diese Schritte deuten auf eine schrittweise Konzentration hin, auch wenn neue digitale Marktteilnehmer den indonesischen Straßengüterverkehrsmarkt innovativ halten.

Marktführer im indonesischen Straßengüterverkehr

NYK Line

Pancaran Group

PT Siba Surya

PT ABM Investama Tbk

PT Repex Wahana (RPX)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: FedEx stimmte der Übernahme des europäischen Paketfach- und Außer-Haus-Lieferdienstleisters InPost in einem Geschäft im Wert von etwa 9,2 Milliarden USD zu und erweitert damit sein Liefernetzwerk und seine Fähigkeiten zur letzten Meile weltweit.

- November 2025: Pos Indonesia und SiCepat Ekspres haben offiziell ihre integrierten Logistikdienstleistungen gestartet, um Netzwerke und Systeme für End-to-End-Lieferungen in ganz Indonesien zu kombinieren.

- April 2025: DSV übernahm DB Schenker für 14,3 Milliarden EUR (15,59 Milliarden USD) und wurde damit die zweitgrößte Logistikgruppe der Welt.

- Januar 2025: JNE Express steigerte die Kapazität seines Cengkareng Mega Hub auf 1 Million Pakete pro Tag.

Berichtsumfang des indonesischen Straßengüterverkehrsmarkts

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Vollladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht-Containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Feststoffe |

| Nicht-Temperaturkontrolliert |

| Temperaturkontrolliert |

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Verarbeitendes Gewerbe | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielort | Inland |

| International | |

| Ladekapazität | Vollladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht-Containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| Güterart | Flüssiggüter |

| Feststoffe | |

| Temperaturkontrolle | Nicht-Temperaturkontrolliert |

| Temperaturkontrolliert |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der LFF-Branchenakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und der Gewinnung anderer Tiere aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Dabei spielen Logistikdienstleister (LSPs) entlang der Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Händlern und Verbrauchern. Dies umfasst sowohl temperaturkontrollierte als auch nicht-temperaturkontrollierte Logistik, je nach Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Baubranchenakteure für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstung sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Containerisierter Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für Vollladungsdienste (FTL). Der Vollladungs-Straßengüterverkehr ist gekennzeichnet als eine vollständige Einzelladung, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Verladers gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) Massenposttransporte per Lkw umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturkontrollierte oder nicht-temperaturkontrollierte Transportdienstleistungen erfordern, (vi) Flüssigmassenguttransporte per Tankwagen umfassen, (vii) den Transport von Abfällen beinhalten und (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Exporttrends und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für den Transport von Flüssigmassengütern, die häufig in der Extraktions-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgütern (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmittelgerechten Flüssigmassengütern (wie Milch oder Saft), (v) Kautschuk, (vi) agrochemischen Produkten und weiteren. Diese Güter werden in der Regel per Tankwagen transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister (LSPs) führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Vollladungs-Straßengüterverkehr (FTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für Vollladungsdienste (FTL). Der Vollladungs-Straßengüterverkehr ist gekennzeichnet als eine vollständige Einzelladung, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Gütern eines einzigen Verladers gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) Massenposttransporte per Lkw umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Güter umfassen, die temperaturkontrollierte oder nicht-temperaturkontrollierte Transportdienstleistungen erfordern, (vi) Flüssigmassenguttransporte per Tankwagen umfassen, (vii) den Transport von Abfällen beinhalten und (viii) den Transport gefährlicher Güter per Lkw beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinflatonsrate (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflatonsrate wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigungsgebühren, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel "Wichtigste Branchentrends" enthält alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Schritte - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtiger strategischer Schritt (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Marktteilnehmer (Logistikdienstleister, LSPs) wurden ausgewählt, ihre wichtigsten strategischen Schritte wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungs-Straßengüterverkehr (LTL) - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für Teilladungsdienste (LTL). Der Teilladungs-Straßengüterverkehr ist gekennzeichnet als mehrere Sendungen, die auf einem einzigen Lkw für mehrere Zustellungen innerhalb eines Netzwerks zusammengefasst werden. Er umfasst Betriebe, die (i) hauptsächlich mit dem allgemeinen und spezialisierten Gütertransport per Lkw mit weniger als vollständigen Lkw-Ladungen befasst sind, (ii) durch die Nutzung von Umschlagterminals zur Konsolidierung von Sendungen, in der Regel von mehreren Verladern, in einem einzigen Lkw für den Transport zwischen einem Ladeumschlagterminal und einem Entladeumschlagterminal gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, (iv) Teilcontainerladungs-Versand (LCL)/Sammelladungsversand im Falle von Lkw-Diensten umfassen. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Fernverkehr und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Lkw-Typenportfolio, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Verarbeitendes Gewerbe - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der verarbeitenden Industrie für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-time-Fertigung.

- Modaler Anteil - Der modale Güterverkehrsanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Versandentfernung, Temperaturkontrollanforderungen, Güterart, internationaler Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massensendungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Versandentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Verkehrsträger transportierten Fracht (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Extraktionsbranche für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LSPs) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das Segment sonstige Endnutzer erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, des Gesundheitswesens und der professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschungs- und Entwicklungsdienstleistungen) für Straßengüterverkehrsdienstleistungen. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstungen), um nur einige zu nennen.

- Erzeugerpreisinflatonsrate - Sie gibt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinflatonsrate im Branchentrend "Inflation" ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflatonsrate verwendet, um das Inflationsumfeld besser zu verstehen.

- Preisgestaltungstrends im Straßengüterverkehr - Die Frachtpreise nach Verkehrsträger (USD/Tonnen-km) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage im Straßengüterverkehrsmarkt und damit die Größe des Straßengüterverkehrsmarkts verwendet.

- Trends beim Straßengüterverkehrsaufkommen - Das Frachtaufkommen (Gewicht der Güter in Tonnen) nach Verkehrsträger über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Bewertung der Größe des Güterverkehrsmarkts verwendet.

- Straßengüterverkehr - Die Beauftragung eines Straßengüterverkehrs-Logistikdienstleisters (LSP) oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Straßengüterverkehrsmarkt. Der Studienumfang umfasst (i) den Straßengüterverkehr, der von in den berichtenden Ländern registrierten Spediteuren durchgeführt wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-Lkw oder Sattelzüge), (iv) Vollladungs- (FTL) oder Teilladungstransporte (LTL), (v) containerisierten oder nicht-containerisierten Transport, (vi) temperaturkontrollierten oder nicht-temperaturkontrollierten Transport, (vii) Nah- oder Fernverkehr (Überlandverkehr), (viii) den Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) andere spezialisierte Frachttransporte (Gefahrgüter, Übermaßladungen) und (x) ausgelagerte Erstzustellungs-/Mittelstrecken-/Letzte-Meile-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden. Der Umfang schließt nicht ein: (i) Transport durch in anderen Ländern registrierte Spediteure, (ii) den Markt für Letzte-Meile-Essenslieferungen, (iii) den Markt für Lebensmittellieferungen und (iv) den Transport über das Straßennetz, der von Kurier-, Express- und Paketdienstleistern (CEP) durchgeführt/gemeldet wird.

- Straßenlänge - Da die Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Straßenlänge, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifikation (Schnellstraßen vs. Autobahnen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde trianguliert oder berechnet und für alle wichtigen Marktteilnehmer dargestellt. Er bezieht sich auf den spezifischen Umsatz im Straßengüterverkehrsmarkt, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen präsent ist, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Nahverkehrs-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endnutzer von Straßengüterverkehrsdienstleistungen für lokale Lkw-Transporte (weniger als 100 Meilen). Es umfasst den Straßengüterverkehr (i) innerhalb eines einzigen Verwaltungsgebiets und seines Hinterlands, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Erstzustellungs-/Letzte-Meile-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts und damit des Straßengüterverkehrsmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, verbunden mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttomerchandisingwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der verarbeitenden Industrie - Die verarbeitende Industrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der verarbeitenden Industrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endnutzerbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Lkw-Verkehr - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle vorgenommen werden müssen, und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten im Lkw-Verkehr und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Einlagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßentransport mit einem in einem Land zugelassenen Kraftfahrzeug, der auf dem nationalen Hoheitsgebiet eines anderen Landes durchgeführt wird. |

| Crossdocking | Crossdocking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Produktionsstätte direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimaler bis keiner Handhabungs- oder Lagerzeit. Crossdocking findet in einem Verteilungs-Docking-Terminal statt, das in der Regel aus Lkw und Laderampen auf zwei Seiten (eingehend und ausgehend) mit minimalem Lagerraum besteht. Der Name 'Crossdocking' erklärt den Prozess des Empfangs von Produkten über eine eingehende Rampe und deren anschließende Überführung über die Rampe zur ausgehenden Transportrampe. |

| Drittlandverkehr | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Gefahrgüter | Die Klassen von Gefahrgütern, die auf der Straße befördert werden, sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – selbstentzündliche Stoffe; Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe, Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Dienstleistungsverkehrs, der die verschiedenen Versandarten (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernversandprozess. Drayage-Lkw transportieren Fracht zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Güter nur über kurze Entfernungen und operiert nur in einem Ballungsraum. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle im Fernversand, da es die Güter zur Fracht und umgekehrt bringt. Es macht den intermodalen Transport viel effizienter und ermöglicht den nahtlosen Transfer von Gütern zum Endkunden. |

| Trockenkoffer-Auflieger | Ein Trockenkoffer-Auflieger ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockenkoffer-Auflieger sind für den Transport von palettierten, verpackten oder losen Gütern konzipiert, sind nicht temperaturkontrolliert (im Gegensatz zu Kühlaufliegern) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladeaufliegern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum, den Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Tieflader-Lkw | Ein Tieflader-Lkw ist eine Art Lkw mit starrem Design. Er hat einen flach geformten Aufbau für einfaches Be- und Entladen von Gütern. Der Tieflader-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Tieflader-Lkw mit einem Tiefladeauflieger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Übermaßladung | Übermaßladung ist jede Ladung, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lose Klassifizierung aller Ladungen mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das bedeutet eine Länge von mehr als 12,05 Metern, eine Breite von mehr als 2,33 Metern oder eine Höhe von mehr als 2,59 Metern. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungssendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Vollladungssendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Rückwärtslogistik | Die Rückwärtslogistik umfasst den Sektor der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückfließt oder 'rückwärts' durch die Lieferkette transportiert wird. |

| Straßengüterverkehrsdienstleistung | Die Beauftragung eines Lkw-Unternehmens für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Straßengüterverkehrsmarkt. Die Dienstleistung kann Vollladung oder Teilladung, containerisiert oder nicht-containerisiert, temperaturkontrolliert oder nicht-temperaturkontrolliert, Nah- oder Fernverkehr sein. |

| Curtainsider-Fahrzeug | Curtainsider und Tautliner werden als Gattungsnamen für Lkw/Auflieger mit Seitenvorhang verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Vorhänge für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Lkw-Bett befestigt, die das Lkw-Bett und den Vorhang entlang beider Seiten verbinden. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name 'Tautliner'. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Gewerblicher Gütertransport | Die entgeltliche Beförderung von Gütern. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert über den gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen