Tamanho e Participação do Mercado de Embalagens Corrugadas dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

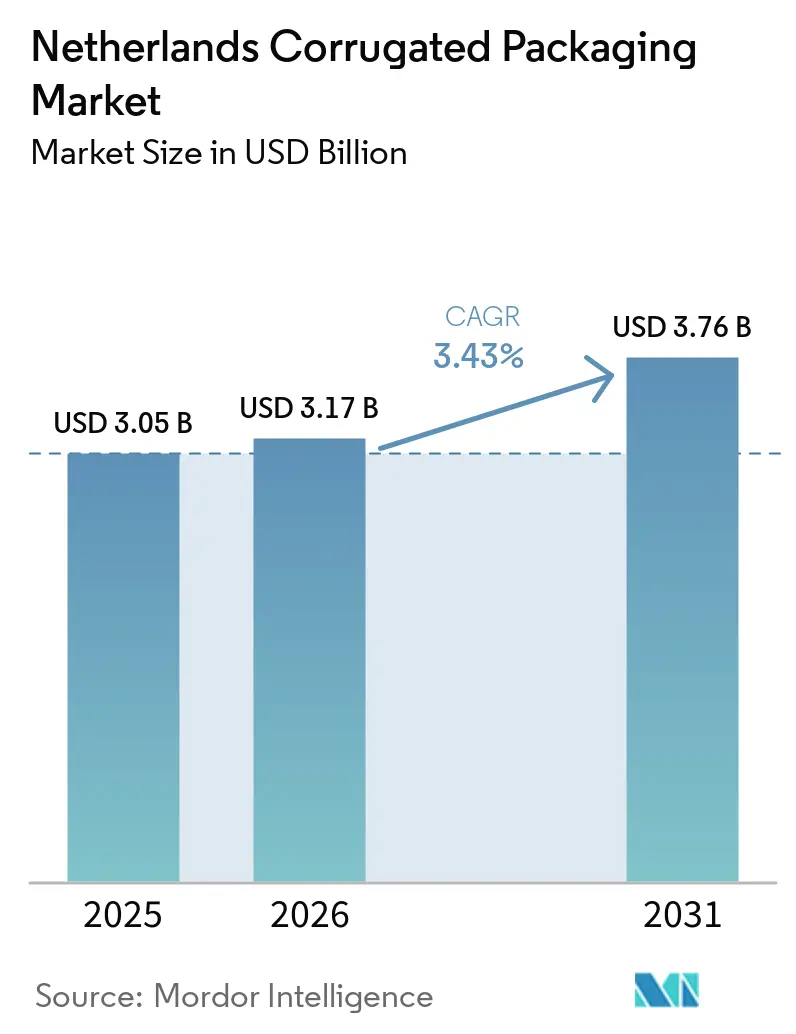

| Tamanho do mercado no ano base (2025) | 3.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.43% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Corrugadas dos Países Baixos por Mordor Intelligence

O tamanho do mercado de embalagens corrugadas dos Países Baixos está projetado para expandir de USD 3,05 bilhões em 2025 e USD 3,17 bilhões em 2026 para USD 3,76 bilhões até 2031, registrando um CAGR de 3,43% entre 2026 e 2031. Ganhos constantes no volume de encomendas, mandatos mais rigorosos de economia circular e programas de automação direcionados sustentam a tendência de crescimento geral; no entanto, a pressão sobre as margens decorrente da volatilidade de fibras e energia força os conversores a buscar, além da escala, a personalização de valor agregado. O comércio eletrônico continua a ancorar a demanda, mas os canais farmacêutico, de cosméticos e de produtos frescos premium estão avançando mais rapidamente devido a necessidades mais rigorosas de rastreabilidade e resistência à umidade. Prensas de jato de tinta digital, microflautas e meios semiquímicos permitem embalagens leves e de alta qualidade gráfica, possibilitando que os conversores capturem pedidos crescentes de pequenos lotes sem comprometer a reciclabilidade. Enquanto isso, as conversões contínuas de fábricas para liner reciclado, combinadas com investimentos em dimensionamento correto em grandes centros de distribuição, aceleram a transição para fibra reciclada e formatos de caixas sob demanda.

Principais Conclusões do Relatório

- Por setor de uso final, os centros de distribuição de comércio eletrônico capturaram 26,16% da participação do mercado de embalagens corrugadas dos Países Baixos em 2025.

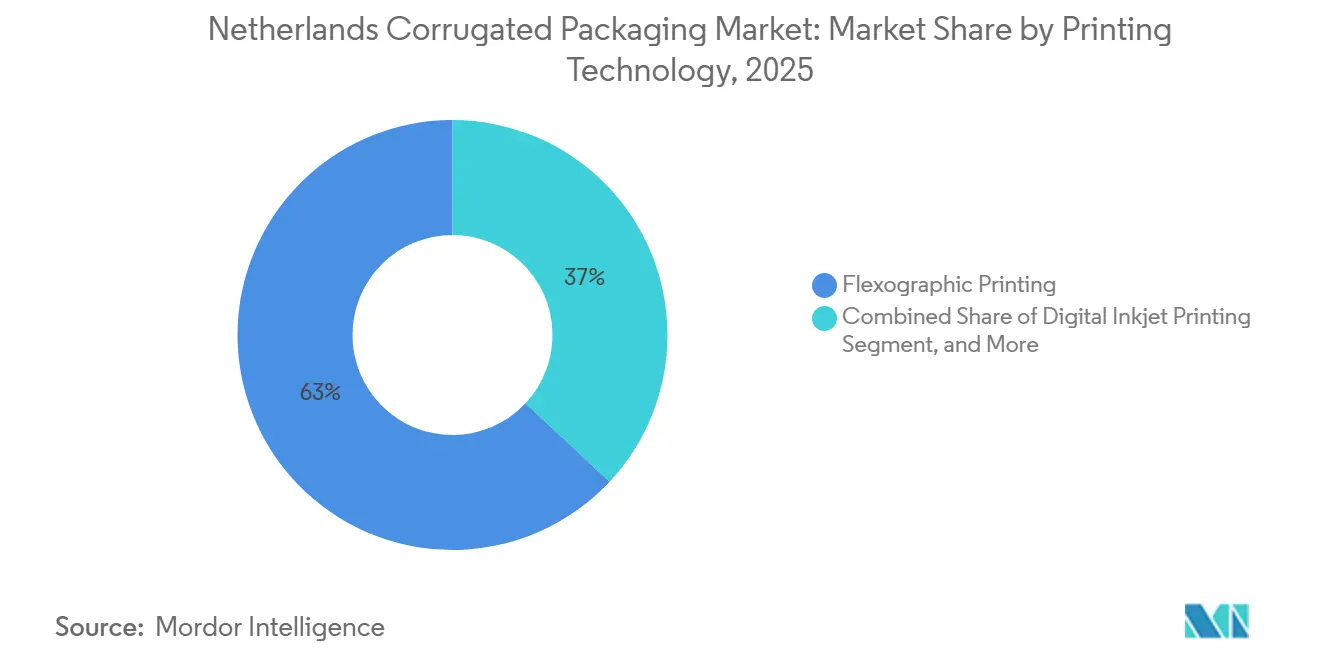

- Por tecnologia de impressão, o tamanho do mercado de embalagens corrugadas dos Países Baixos para o segmento de impressão digital por jato de tinta está previsto para avançar a um CAGR de 5,38% até 2031.

- Por tipo de parede, as chapas de parede simples capturaram 60,70% da participação do mercado de embalagens corrugadas dos Países Baixos em 2025.

- Por flauta, o tamanho do mercado de embalagens corrugadas dos Países Baixos para o segmento de flauta E está previsto para avançar a um CAGR de 5,20% até 2031.

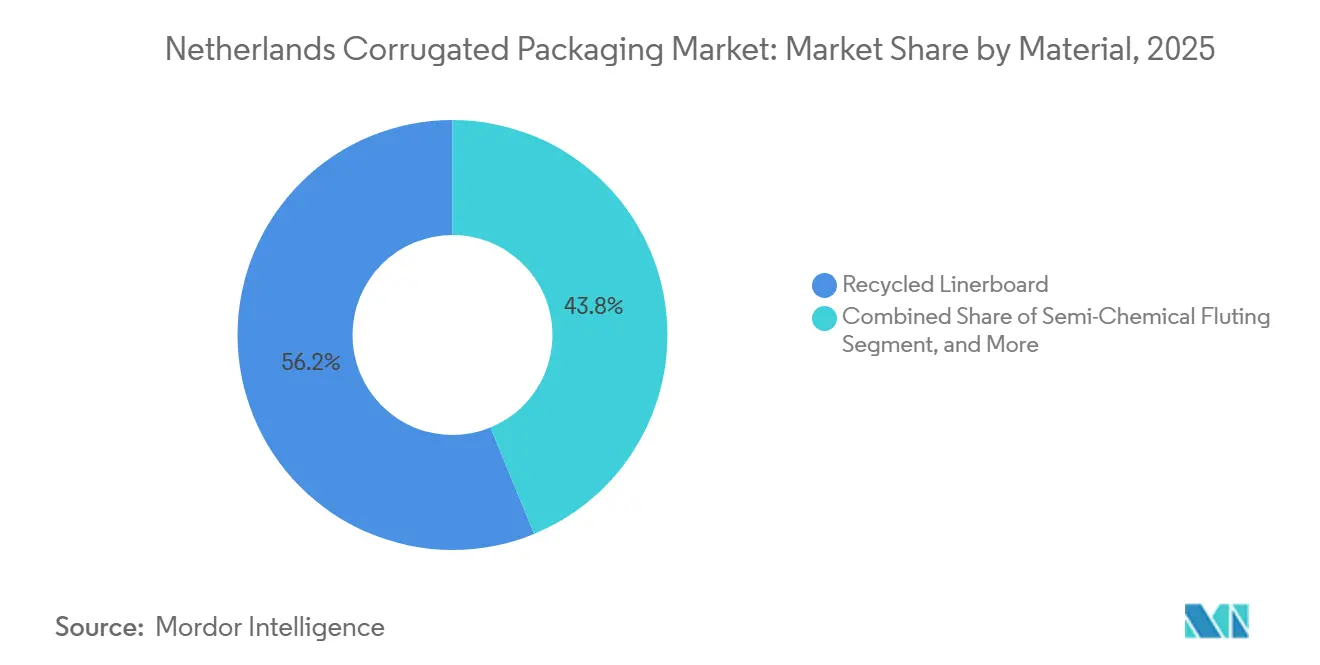

- Por material, o liner reciclado capturou 56,20% da participação do mercado de embalagens corrugadas dos Países Baixos em 2025.

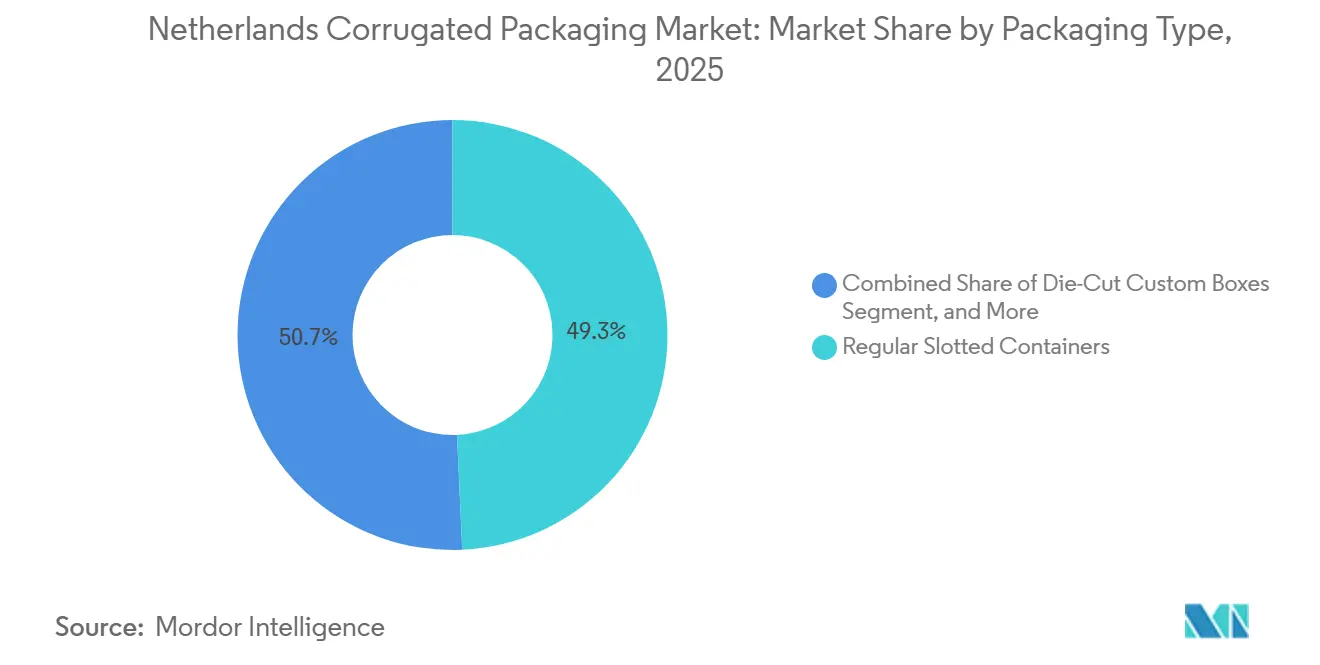

- Por tipo de embalagem, o tamanho do mercado de embalagens corrugadas dos Países Baixos para o segmento de caixas personalizadas recortadas está previsto para avançar a um CAGR de 4,64% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens Corrugadas dos Países Baixos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento no Volume de Encomendas do Comércio Eletrônico | +1.20% | Nacional, hubs logísticos da Randstad | Curto prazo (≤ 2 anos) |

| Preferência Crescente por Embalagens Sustentáveis à Base de Fibra | +0.90% | Nacional, conformidade com o PPWR da UE | Médio prazo (2-4 anos) |

| Investimentos em Automação entre Fábricas de Caixas Holandesas | +0.60% | Noord-Brabant e Gelderland | Médio prazo (2-4 anos) |

| Exportação de Produtos Premium Exigindo Embalagens de Alto Desempenho | +0.50% | Corredores de exportação para Alemanha, Reino Unido, Escandinávia | Longo prazo (≥ 4 anos) |

| Migração do Varejo para Soluções Corrugadas Prontas para Prateleira | +0.30% | Nacional, grandes redes de supermercados | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Embalagens de Economia Circular | +0.20% | Nacional, EPR Verpact | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Volume de Encomendas do Comércio Eletrônico

As entregas de encomendas aumentaram acentuadamente, mas as transportadoras agora utilizam dimensionamento algorítmico que reduz o corrugado por encomenda, pressionando os conversores a se diferenciarem por meio de tiragens de impressão personalizadas rápidas e baixos pedidos mínimos.[1]PostNL, "Relatório de Sustentabilidade 2024: Entrega de Encomendas e Otimização de Embalagens," postnl.nl Os hubs de distribuição em Amsterdã, Roterdã e Utrecht exigem cada vez mais janelas de reabastecimento de quatro horas, favorecendo fábricas com sistemas de programação em tempo real e prensas digitais capazes de gráficos variáveis a 1.200 dpi. As regras de conteúdo reciclado da UE também aceleram a adoção de tintas à base de água, excluindo sistemas de solventes enquanto preservam a vivacidade da impressão.

Preferência Crescente por Embalagens Sustentáveis à Base de Fibra

O Regulamento de Embalagens e Resíduos de Embalagens proíbe laminados não recicláveis e impõe 90% de coleta até 2029, eliminando grades híbridas e impulsionando a demanda por chapas com alto teor reciclado e certificação FSC.[2]Comissão Europeia, "Regulamento de Embalagens e Resíduos de Embalagens," environment.ec.europa.eu Os exportadores de flores agora exigem corrugado certificado, impulsionando um aumento de dois dígitos nos pedidos de liner reciclado. As ofertas de flauta semiquímica fornecem opções leves que atendem às métricas de resistência à umidade para alimentos refrigerados, ao mesmo tempo que satisfazem os novos mandatos.

Investimentos em Automação entre Fábricas de Caixas Holandesas

Novos corrugadores BHS e dobradeiras-coladeiras robóticas reduzem as trocas de configuração para menos de quinze minutos, viabilizando tiragens lucrativas de 500 unidades e aumentando a produção anual por linha em dois dígitos.[3]VPK Group, "VPK Investe em Novo Corrugador em Erembodegem," vpkgroup.com Armazéns automatizados de grande altura vinculados a software MES sincronizam o fornecimento de bobinas, programações de impressão e despacho de paletes, reduzindo os estoques de produtos acabados e liberando espaço no chão de fábrica para serviços de valor agregado. Desembolsos de capital superiores a EUR 12 milhões (USD 13 milhões) por linha aceleram a consolidação, reduzindo o número de fábricas mesmo com o aumento da capacidade nacional. Os clientes farmacêuticos insistem em rastreabilidade de ponta a ponta, de modo que o registro digital ISO 9001 e GDP agora representa o custo de entrada no mercado. Como resultado, o mercado de embalagens corrugadas dos Países Baixos recompensa os operadores que combinam hardware de alta velocidade com controle de processo rico em dados, deixando os independentes atrasados vulneráveis a aquisições ou saída do mercado.

Exportação de Produtos Premium Exigindo Embalagens de Alto Desempenho

Vegetais e flores cortadas holandesas no valor de mais de EUR 36 bilhões (USD 40 bilhões) anuais são transportados em condições de alta umidade e baixa temperatura que prejudicam a flautagem convencional. Meios semiquímicos tratados com bioresinas mantêm a resistência ao esmagamento de bordas após exposição prolongada à umidade, garantindo que os paletes sobrevivam às rotas transeuropeias e transatlânticas. As soluções de microflauta reduzem o peso de tara em mais de um quinto, melhorando a economia do transporte aéreo enquanto atendem às rigorosas regras de reciclabilidade estabelecidas pela Iniciativa de Embalagens Sustentáveis da Royal FloraHolland. Os conversores também adotam caixas de palete totalmente corrugadas que contornam os atrasos de fumigação de madeira ISPM-15, agilizando o desembaraço no Aeroporto de Schiphol e nos portos marítimos regionais.[4]Mondi Group, "Soluções Corrugadas ProVantage," mondigroup.com Essas pressões técnicas e regulatórias expandem coletivamente o mercado de embalagens corrugadas dos Países Baixos nos corredores de produtos premium, criando fluxos de receita diferenciados isolados das oscilações de preços de commodities.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Aparas de Papelão Ondulado | -0.80% | Nacional, mercados globais de fibra | Curto prazo (≤ 2 anos) |

| Escassez de Capacidade nas Fábricas de Papel Domésticas | -0.50% | Nacional, conversores integrados e independentes | Médio prazo (2-4 anos) |

| Aumento dos Custos de Energia Afetando as Margens de Conversão | -0.40% | Corrugadores dependentes de gás | Curto prazo (≤ 2 anos) |

| Concorrência de Caixas Plásticas Reutilizáveis na Distribuição de Produtos | -0.30% | Distribuição doméstica de curta distância | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Aparas de Papelão Ondulado

Os preços de aparas de papelão ondulado em Roterdã variaram de EUR 80 (USD 90) a EUR 140 (USD 158) por tonelada durante 2024-2025, criando uma variação de 75% no custo de insumos que as tesourarias tiveram dificuldade em proteger efetivamente. Os conversores independentes sem integração com fábricas não conseguiram repassar sobretaxas para contratos de varejo de 30 dias, de modo que as margens de EBITDA caíram mais de 2 pontos percentuais quando os preços atingiram o pico. O efeito cascata amplificou as pressões sobre o capital de giro porque avaliações mais altas de estoque aumentaram a utilização das linhas de crédito justamente quando os credores endureceram os covenants vinculados à sustentabilidade. Os grupos integrados amenizaram o impacto ao reunir compras em fábricas do Benelux, mas os independentes aceleraram as conversas de consolidação ou pivôs de nicho em direção a trabalhos de impressão digital de valor agregado que consomem menos toneladas.

Escassez de Capacidade nas Fábricas de Papel Domésticas

As fábricas holandesas de papelão para embalagens suprem apenas três quartos da demanda nacional, forçando os conversores a importar aproximadamente 240.000 toneladas anualmente a prêmios de mercado spot que atingiram EUR 50 (USD 56) por tonelada em 2025. As conversões escandinavas planejadas para liner reciclado aliviam parte da pressão, mas as interrupções no transporte marítimo pelo Mar Báltico periodicamente restringem o fornecimento, gerando extensões repentinas de prazo de entrega. O Sistema de Comércio de Emissões da UE acrescenta EUR 12 (USD 13) por tonelada de fibra virgem, empurrando as fábricas de kraft para investimentos onerosos em abatimento de carbono que restringem novos anúncios de construção. A capacidade apertada também reduz o poder de barganha dos compradores durante as negociações anuais de preços, obrigando as fábricas de caixas a aceitar cláusulas de indexação desfavoráveis vinculadas a sobretaxas de energia e frete.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Dominância da Fibra Reciclada Mascara os Ganhos em Grades Especiais

O liner reciclado controlou 56,20% das remessas de 2025, pois a taxa de coleta de 89% da Verpact garantiu abundância de matéria-prima e manteve o tamanho do mercado de embalagens corrugadas dos Países Baixos firmemente ancorado em um modelo circular. A flautagem semiquímica registra um CAGR de 5,28% porque os tratamentos com bioresinas elevam as métricas de resistência à umidade, permitindo que os exportadores reduzam o peso sem arriscar falhas de compressão. O kraft virgem mantém um nicho para embalagens farmacêuticas e de eletrônicos que exigem limpeza em nível FDA, mas os clientes especificam cada vez mais rótulos FSC para reforçar as credenciais de sustentabilidade. Grades pequenas, mas crescentes, de microcorrugado e fibra sólida atendem às necessidades de multipacks de cosméticos, embora a participação combinada ainda fique abaixo de 3%. As escolhas de material mapeiam cada vez mais a tolerância ao risco do mercado final, de modo que os conversores diversificam os insumos para se proteger contra picos de preços e mudanças regulatórias.

Canais sensíveis ao peso, como flores transportadas por via aérea, agora favorecem meios semiquímicos porque cada quilograma economizado reduz as taxas de palete em voos de longa distância, enquanto os hubs de comércio eletrônico aceitam misturas de alto teor reciclado que atingem metas de custo. A vantagem de participação do mercado de embalagens corrugadas dos Países Baixos para a fibra reciclada parece duradoura, mas as misturas especiais comandam prêmios de preço que ajudam a compensar os custos voláteis de aparas. As fábricas integradas investem em sistemas adaptativos de dosagem de insumos para alternar entre receitas recicladas e semiquímicas dentro de programações do mesmo dia. Essa flexibilidade apoia fábricas de caixas just-in-time que fornecem tanto caixas de envio econômicas quanto bandejas premium de produtos frescos. Ao longo do horizonte de previsão, as grades recicladas permanecem dominantes, mas os pools de lucro migram para meios engenheirados com resistência à umidade validada.

Por Tipo de Flauta: Microflautas Perturbam o Território das Caixas Dobráveis

A flauta B capturou 44,56% do mercado em 2025 porque seu perfil de 2,5 mm equilibra amortecimento e densidade de empilhamento em palete, um ponto ideal para alimentos processados e bebidas. A flauta E está acelerando a um CAGR de 5,20% à medida que os gestores de marca substituem caixas dobráveis por mangas microcorrugadas de qualidade litográfica que suportam os rigores das redes de encomendas sem embalagens externas. Os lançamentos de cosméticos de alta qualidade gráfica ilustram a tendência, com conversores imprimindo imagens a 1.200 dpi diretamente em chapas de 1,6 mm, evitando os custos de laminação litográfica. O perfil espesso da flauta A cai para uma participação de um dígito à medida que combinações de parede dupla mais leves igualam seu desempenho com menor peso de frete, satisfazendo os scorecards de descarbonização dos varejistas. O impulso do mercado, portanto, inclina-se para perfis mais finos e de alta fidelidade de impressão que integram impacto na prateleira e proteção no transporte em uma única passagem.

O tamanho do mercado de embalagens corrugadas dos Países Baixos alocado para microflautas também aumenta porque os centros de distribuição preferem eficiências de cubo mais planas que reduzem o uso de material de preenchimento de vazios e sobretaxas de transportadoras. Os varejistas que adotam mandatos de pronto para prateleira recebem bem as bandejas de microflauta que chegam pré-merchandizadas, reduzindo o trabalho de reposição nos corredores. Os conversores capitalizam adicionando corrugadores de precisão capazes de manter tolerâncias de altura de flauta dentro de ±0,05 mm para atender às janelas rigorosas de registro de corte. Os prêmios de preço para flauta E e flauta F variam de EUR 0,15-0,25 (USD 0,16-0,28) por metro quadrado, uma margem que compensa os menores volumes de pedidos típicos de SKUs promocionais. Consequentemente, a capacidade de microflauta tornou-se um diferenciador estratégico ao concorrer por contas de cuidados pessoais ou bebidas de luxo.

Por Tipo de Embalagem: Os Prêmios de Personalização Corroem a Hegemonia das Caixas com Ranhuras Regulares

As caixas com ranhuras regulares ainda representavam 49,28% do valor das remessas em 2025 porque as dobradeiras-coladeiras automatizadas podem processar tamanhos padrão a custos unitários imbatíveis. No entanto, as caixas personalizadas recortadas desfrutam de um CAGR de 4,64% à medida que os vídeos de unboxing deslocam as expectativas dos consumidores em direção a encaixes interiores elaborados, abas de puxar e narrativas impressas. As embalagens prontas para prateleira para redes como Albert Heijn convertem caixas de distribuição diretamente em unidades de exposição, reduzindo o trabalho na loja em minutos de dois dígitos por palete. Os conversores ganham esse negócio combinando bibliotecas de matrizes orientadas por CAD com dobradeiras-coladeiras de configuração rápida que trocam trabalhos em menos de 10 minutos. A diferença de preço diminui porque as marcas estão dispostas a pagar quase o triplo da taxa das caixas com ranhuras regulares por estética aprimorada na prateleira e tiras de descascamento prontas para devolução.

No mercado de embalagens corrugadas dos Países Baixos, as unidades de exposição e as caixas envolventes representam 18% da participação de mercado e estão crescendo de forma constante à medida que os multipacks de bebidas abandonam os anéis plásticos. Os sistemas fanfold permitem que os varejistas de móveis online reduzam o estoque de SKUs de cauda longa produzindo embalagens do tamanho certo sob demanda, borrando ainda mais os limites entre os tipos de embalagem. As caixas de palete permanecem um nicho pequeno, mas estratégico, de 6%, favorecidas para remessas a granel de líquidos e substrato hortícola onde certificações ONU ou barreiras de umidade são obrigatórias. A diversidade de formatos de embalagem obriga os conversores a manter amplos estoques de chapas e acabamento multiprocesso, complicando a programação, mas aumentando a participação na carteira por conta. A liderança em lucros depende de dominar tanto a economia das caixas com ranhuras regulares de alta velocidade quanto a habilidade artesanal premium de corte personalizado.

Por Tipo de Parede: A Parede Dupla Ganha Espaço à Medida que a Redução de Peso Encontra a Resistência

Os produtos de parede simples representaram 60,70% do volume porque satisfazem a maioria das faixas de peso de encomendas e ciclos de reabastecimento de supermercados, com gramagens abaixo de 550 g/m². Ainda assim, as chapas de parede dupla crescem a um CAGR de 4,78%, visando remetentes de produtos elétricos e farmacêuticos que precisam de classificações de resistência ao esmagamento de bordas de 1.000 newtons sem migrar para a parede tripla de custo elevado. Os meios semiquímicos melhoram a resistência ao anel, permitindo que os conversores reduzam 18% da massa enquanto atendem aos testes de queda ASTM, um benefício fortemente sentido em rotas de cadeia de frio de longa distância. As embalagens de face simples para móveis diminuem à medida que as tampas moldadas de polpa ganham em reciclabilidade na calçada e velocidade de inserção automatizada. A parede tripla persiste nas exportações de máquinas pesadas, mas enfrenta substituição por núcleos de favo de mel engenheirados integrados a exteriores corrugados.

A evolução da participação do mercado de embalagens corrugadas dos Países Baixos em direção à parede dupla também é impulsionada por seguradoras que exigem maior desempenho de embalagem para honrar sinistros de danos em trânsito, um alavancador de conformidade emergente. Os conversores adaptam linhas com sistemas de emenda de dupla bobina que trocam rolos de meio sem parar, preservando a produção mesmo em tiragens especiais menores. Os varejistas orientados para entrega de alimentos em domicílio escolhem caixas de cadeia de frio de parede dupla revestidas com revestimentos de dispersão recicláveis, substituindo os refrigeradores de espuma EPS e evitando sobretaxas de aterro. Embora a parede dupla consuma mais papel por metro quadrado, as flautas leves mantêm o papelão por encomenda quase neutro, evitando um aumento dramático nas matérias-primas. Os pools de lucro, portanto, dependem de equilibrar o desempenho aprimorado com reduções de gramagem que mantêm o custo por unidade contido.

Por Tecnologia de Impressão: A Impressão Digital por Jato de Tinta Perturba o Domínio de Volume da Flexografia

As prensas flexográficas ainda dominavam 63,04% da participação em 2025 porque as linhas sem engrenagens de oito cores produzem 15.000 chapas por hora a custos de tinta abaixo de EUR 0,08 (USD 0,09) por metro quadrado. No entanto, a impressão digital por jato de tinta registra um CAGR de 5,38% à medida que os profissionais de marketing de distribuição exigem gráficos em nível de SKU, códigos QR e promoções individualizadas impossíveis na flexografia sem trocas de matrizes. O jato de tinta atinge resolução de 1.200 dpi em flauta E revestida em uma única passagem, satisfazendo cosméticos de luxo e programas de presentes sazonais. A laminação litográfica está em lenta retirada desde que o digital agora oferece brilho e gama comparáveis sem a montagem de folhas offset, reduzindo o desperdício de preparação ou o prazo de entrega. Os conjuntos de tinta curáveis por UV amadureceram para passar nos testes de reciclagem de fibra, superando um obstáculo ambiental anterior.

Nos Países Baixos, no mercado de embalagens corrugadas para impressão digital, os conversores monetizam ciclos mais rápidos de prova para prensa agrupando revisões de arte e personalização em estágio tardio em camadas de serviço premium. As curvas de custo melhoram à medida que as garantias dos cabeçotes de impressão se prolongam e os ciclos de trabalho ultrapassam 10 milhões de metros lineares, reduzindo a diferença de custo de capital por folha em relação à flexografia. A impressão serigráfica e por tampografia recuam para nichos minúsculos, como cores metálicas especiais, porque novos efeitos à base de água imitam esses acabamentos digitalmente. A fronteira competitiva torna-se, portanto, o software, com servidores RIP automatizados agrupando centenas de arquivos de SKU em filas de produção just-in-time. As fábricas que combinam jato de tinta de alta velocidade com posições de acabamento robótico se posicionam para a próxima onda de embalagens sob demanda.

Por Setor de Uso Final: O Setor Farmacêutico Supera o Comércio Eletrônico nos Mandatos de Serialização

O atendimento de comércio eletrônico manteve a maior participação com 26,16%, mas as regras de serialização e GDP estão impulsionando o setor farmacêutico a um CAGR de 4,06%, tornando-o o principal motor de crescimento. Fitas invioláveis, sensores de umidade e registradores de temperatura se integram perfeitamente a inserções corrugadas, oferecendo às fábricas de caixas um caminho de venda adicional que compensa os custos de pequenos lotes. Os alimentos processados migram para bandejas de exposição prontas para prateleira, aproveitando a qualidade de impressão de microflauta para dispensar embalagens externas e reduzir os tempos de carregamento no chão em 22 minutos por palete. Os produtores de produtos frescos flertam com caixas reutilizáveis, mas os altos custos de logística reversa mantêm a participação do corrugado próxima a 16%, especialmente para rotas de exportação que exigem conformidade fitossanitária. As empresas de bebidas estão substituindo os anéis plásticos por bandejas corrugadas para atingir as metas de EPR, impulsionando a demanda por bandejas durante as temporadas de eventos em estádios.

As categorias de eletrônicos e cuidados pessoais, juntas representando cerca de 16% do mercado, dependem de embalagens de flauta E antiestáticas ou de alta qualidade gráfica que humanizam o unboxing enquanto protegem contra choques. Peças automotivas, têxteis e produtos químicos industriais compõem os 10% finais, com a opção de usar parede tripla certificada pela ONU ou liners revestidos quando as regulamentações de materiais perigosos exigem. A divisão da participação do mercado de embalagens corrugadas dos Países Baixos, portanto, reflete uma dicotomia volume-valor: o comércio eletrônico impulsiona a tonelagem, enquanto os setores farmacêutico e de cosméticos entregam margens brutas mais altas. Os conversores projetam combinações de portfólio que protegem contra a suavidade cíclica nos fluxos de encomendas com pedidos farmacêuticos estáveis impulsionados por regulamentações. Com o tempo, a impressão digital de dados variáveis consolida o papel do corrugado como meio de transporte e portador de documentação de conformidade.

Análise Geográfica

O corredor da Randstad, abrangendo Amsterdã, Roterdã, Utrecht e Haia, representa aproximadamente 62% da demanda nacional porque sua densa população e mega-hubs de distribuição comprimem os prazos de entrega para horas em vez de dias. O Aeroporto de Schiphol movimenta mais de 1,7 milhão de toneladas de carga aérea, incluindo 420.000 toneladas de flores cortadas embaladas em microflautas ultraleves que se alinham com os limites de peso das companhias aéreas. O throughput de 14,5 milhões de TEUs do porto de Roterdã ancora os fluxos de importação de testliner deficitário, mas as interrupções no frete pelo Mar Vermelho aumentam os custos de desembarque, expondo o mercado de embalagens corrugadas dos Países Baixos à volatilidade do transporte marítimo global. A infraestrutura de alta taxa de recuperação financiada pela Verpact eleva a captura urbana de aparas acima de 90%, alimentando fábricas adjacentes às cidades e encurtando os ciclos logísticos de entrada.

As províncias do sul Noord-Brabant e Limburg abrigam 18 fábricas de caixas que capitalizam sua proximidade com a Bélgica e a Alemanha, integrando rotas de caminhão transfronteiriças em grades de entrega sincronizadas. O site de Erembodegem da VPK, a apenas 150 km dos clusters farmacêuticos holandeses, envia rolos fanfold conformes com GDP durante a noite, sublinhando como a proximidade geográfica fortalece as promessas de nível de serviço. As regiões da fronteira leste Gelderland e Overijssel atendem aos fabricantes de peças automotivas alemães, mas enfrentam ventos contrários de custo de corrugadores mais baratos em Nordrhein-Westfalen alimentados por tarifas de gás industrial mais baixas. As províncias rurais do norte contribuem com cargas de produtos frescos de alta umidade, exigindo flautas semiquímicas resistentes à água que sobrevivem ao armazenamento refrigerado e às travessias de balsa para a Escandinávia. Esse mosaico regional força os conversores a equilibrar as pegadas das fábricas entre a densidade de encomendas urbanas e os corredores de exportação agrária.

Os novos nós de micro-distribuição em Eindhoven, Groningen e Maastricht descentralizam a demanda do comércio eletrônico, favorecendo fábricas ágeis equipadas com IA de programação que gerencia ciclos de pequenos lotes. A aproximação de empresas farmacêuticas para fortalecer as cadeias GDP aumenta ainda mais a sensibilidade logística, recompensando fornecedores de caixas dentro de um raio de caminhão de 2 horas. As autoridades locais integram a captura de aparas na calçada com etiquetas de identificação digital, melhorando a rastreabilidade da fibra e permitindo que as fábricas recebam insumos mais limpos a preços estáveis. Ao longo do período de previsão, o investimento municipal consistente e as expectativas intensificadas de entrega no mesmo dia consolidarão a dominância da Randstad enquanto dispersam surtos satélites de demanda em anéis urbanos secundários. Essas nuances vinculadas à geografia reforçam por que as escolhas de localização de fábricas permanecem uma alavanca competitiva decisiva no mercado de embalagens corrugadas dos Países Baixos.

Cenário Competitivo

Os cinco principais grupos, Smurfit Westrock, International Paper, Mondi, VPK Packaging Group e Stora Enso, controlam coletivamente cerca de 58% do mercado, conferindo ao mercado de embalagens corrugadas dos Países Baixos um perfil de concentração moderada. A Smurfit Westrock aproveita contratos globais de fornecimento de aparas e uma escala de 500 sites para nivelar a volatilidade da fibra recuperada que rivais menores precisam absorver. A VPK se diferencia com trocas de pedidos de 12 minutos e linhas de microflauta prontas para GDP que garantem nichos premium entre clientes farmacêuticos e de cuidados pessoais. A aquisição da Schumacher pela Mondi adicionou 13 fábricas de microflauta, uma nos Países Baixos, permitindo a venda cruzada de revestimentos de barreira à base de água junto com cortes de microflauta. A Stora Enso, após adquirir a De Jong Verpakking, agora obtém 95% de fibra reciclada e está próxima da Randstad, amplificando as vantagens de velocidade de serviço.

O plano da International Paper de se dividir em entidades norte-americana e EMEA obscurece as alocações de capacidade no Benelux, potencialmente restringindo o fornecimento se as fábricas EMEA racionalizarem sob novas diretrizes dos acionistas. Os depósitos de patentes aumentam à medida que os players perseguem químicas de revestimento e fluxos de trabalho de impressão digital de alta velocidade, marcando uma mudança estratégica de chapas de commodity para substratos funcionais com propriedade intelectual diferenciada. Os independentes permanecem viáveis especializando-se em dimensionamento correto fanfold ou tiragens curtas de alta qualidade gráfica, mas enfrentam altos investimentos de capital em automação para igualar as eficiências dos grandes players. Alianças estratégicas emergem entre fornecedores de prensas digitais e conversores de médio porte, agrupando software RIP, contratos de serviço e modelos de preços de tinta variável para encurtar os períodos de retorno. A exposição à precificação de carbono favorece fábricas com cogeração ou atualizações de biogás, dando aos grupos integrados outro escudo de custo que os independentes têm dificuldade em replicar.

Os movimentos competitivos entrelaçam cada vez mais compromissos de sustentabilidade com atualizações tecnológicas. A Smurfit Westrock tem como meta pública uma redução de 30% na intensidade energética até 2030, alinhando o investimento de capital para recuperação de calor residual com os benefícios de financiamento da taxonomia da UE. A VPK aumenta sua participação na especialista britânica em fanfold Ribble para 50%, desbloqueando propriedade intelectual patenteada de expansão de favo de mel e diversificando além das caixas com ranhuras regulares convencionais. A Klingele instala robótica que reduz os tempos de configuração para 6 minutos, provando que velocidade e rastreabilidade vencem licitações GDP mesmo sem fábricas integradas. A nova fábrica de Alicante da Hinojosa apresenta uma linha híbrida que combina um corrugador de 2,5 m e um módulo de jato de tinta, sinalizando concorrência ibérica nas rotas de produtos do Benelux. Em suma, o sucesso estratégico agora depende de combinar conformidade com a economia circular, agilidade digital e poder de compra em um campo que se estreita rapidamente de fornecedores totalmente conformes.

Líderes do Setor de Embalagens Corrugadas dos Países Baixos

Smurfit Westrock plc

International Paper Company

Mondi plc

Stora Enso Oyj

VPK Packaging Group NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A International Paper comprometeu USD 225 milhões para uma fábrica no Mississippi com uma linha de parede dupla voltada para usuários industriais e de comércio eletrônico, com comissionamento previsto para o quarto trimestre de 2027.

- Janeiro de 2026: A International Paper revelou planos de se separar em empresas independentes norte-americana e EMEA, uma transação com previsão de conclusão até o quarto trimestre de 2026.

- Dezembro de 2025: A Klingele instalou uma linha robótica EMBA QS Ultima 215 em Wunsiedel, Alemanha, reduzindo a configuração para seis minutos para tiragens farmacêuticas conformes com GDP.

- Dezembro de 2025: A VPK aumentou sua participação na Ribble Packaging para 50%, garantindo tecnologia patenteada de expansão de favo de mel para aplicações de proteção.

Escopo do Relatório do Mercado de Embalagens Corrugadas dos Países Baixos

O relatório do Mercado de Embalagens Corrugadas dos Países Baixos abrange uma análise abrangente de materiais corrugados à base de fibra e à base de polímero (PP) usados para contenção, proteção e transporte de mercadorias em diversos setores industriais e de varejo. O mercado refere-se ao setor que produz chapas multicamadas, tipicamente consistindo em um meio flautado intercalado entre liners, projetadas para fornecer altas relações resistência-peso e resistência ao esmagamento para embalagens secundárias e terciárias.

O Relatório do Mercado de Embalagens Corrugadas dos Países Baixos é Segmentado por Material (Liner Kraft Virgem, Liner Reciclado, Meio Corrugado, Flautagem Semiquímica e Outros Materiais), Tipo de Flauta (Flauta A, Flauta B, Flauta C, Flauta E e Flauta F), Tipo de Embalagem (Caixas com Ranhuras Regulares, Caixas Personalizadas Recortadas, Caixas Dobráveis, Displays de Ponto de Compra, Caixas de Palete e Outros Tipos de Embalagem), Tipo de Parede (Parede Simples, Parede Dupla, Parede Tripla e Face Simples), Tecnologia de Impressão (Impressão Flexográfica, Impressão Digital por Jato de Tinta, Laminação Litográfica, Impressão Serigráfica e Outras Tecnologias de Impressão), Setor de Uso Final (Alimentos Processados, Alimentos Frescos e Produtos Hortícolas, Bebidas, Produtos Elétricos, Cuidados Pessoais e Cosméticos, Centros de Distribuição de Comércio Eletrônico, Produtos Farmacêuticos e Outros Setores de Uso Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Liner Kraft Virgem |

| Liner Reciclado |

| Meio Corrugado |

| Flautagem Semiquímica |

| Outros Materiais |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Flauta F |

| Caixas com Ranhuras Regulares |

| Caixas Personalizadas Recortadas |

| Caixas Dobráveis |

| Displays de Ponto de Compra |

| Caixas de Palete |

| Outros Tipos de Embalagem |

| Parede Simples |

| Parede Dupla |

| Parede Tripla |

| Face Simples |

| Impressão Flexográfica |

| Impressão Digital por Jato de Tinta |

| Laminação Litográfica |

| Impressão Serigráfica |

| Outras Tecnologias de Impressão |

| Alimentos Processados |

| Alimentos Frescos e Produtos Hortícolas |

| Bebidas |

| Produtos Elétricos |

| Cuidados Pessoais e Cosméticos |

| Centros de Distribuição de Comércio Eletrônico |

| Produtos Farmacêuticos |

| Outros Setores de Uso Final |

| Por Material | Liner Kraft Virgem |

| Liner Reciclado | |

| Meio Corrugado | |

| Flautagem Semiquímica | |

| Outros Materiais | |

| Por Tipo de Flauta | Flauta A |

| Flauta B | |

| Flauta C | |

| Flauta E | |

| Flauta F | |

| Por Tipo de Embalagem | Caixas com Ranhuras Regulares |

| Caixas Personalizadas Recortadas | |

| Caixas Dobráveis | |

| Displays de Ponto de Compra | |

| Caixas de Palete | |

| Outros Tipos de Embalagem | |

| Por Tipo de Parede | Parede Simples |

| Parede Dupla | |

| Parede Tripla | |

| Face Simples | |

| Por Tecnologia de Impressão | Impressão Flexográfica |

| Impressão Digital por Jato de Tinta | |

| Laminação Litográfica | |

| Impressão Serigráfica | |

| Outras Tecnologias de Impressão | |

| Por Setor de Uso Final | Alimentos Processados |

| Alimentos Frescos e Produtos Hortícolas | |

| Bebidas | |

| Produtos Elétricos | |

| Cuidados Pessoais e Cosméticos | |

| Centros de Distribuição de Comércio Eletrônico | |

| Produtos Farmacêuticos | |

| Outros Setores de Uso Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de embalagens corrugadas da Espanha?

O mercado estava em USD 4,46 bilhões em 2025 e está projetado para atingir USD 5,59 bilhões até 2031, crescendo a um CAGR de 3,75%.

Qual segmento de material está se expandindo mais rapidamente no setor corrugado da Espanha?

O liner kraft virgem está previsto para registrar o crescimento mais rápido a um CAGR de 4,64% até 2031, impulsionado pelas exportações de alimentos frescos sensíveis à umidade.

Como as regulamentações de reciclabilidade da UE estão influenciando as escolhas de embalagem na Espanha?

As regras que tributam os plásticos não reciclados e exigem design para reciclagem estão direcionando os proprietários de marcas para formatos corrugados leves e totalmente recicláveis.

Por que a impressão digital por jato de tinta está ganhando espaço entre os conversores espanhóis?

As prensas digitais eliminam os custos de matrizes e permitem dados variáveis, viabilizando tiragens econômicas abaixo de 5.000 unidades que os clientes de marcas próprias e comércio eletrônico exigem.

Qual setor de uso final está previsto para registrar o maior crescimento no consumo de corrugado?

Os centros de distribuição de comércio eletrônico devem se expandir a um CAGR de 5,91% à medida que o varejo online penetra mais profundamente nos gastos dos consumidores espanhóis.

Quão fragmentado é o cenário competitivo de embalagens corrugadas da Espanha?

As cinco principais empresas detêm 52% da capacidade, conferindo ao mercado uma concentração de nível médio que ainda permite que numerosos especialistas regionais prosperem.

Página atualizada pela última vez em: