Größe und Marktanteil des niederländischen kommerziellen Gewächshausmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

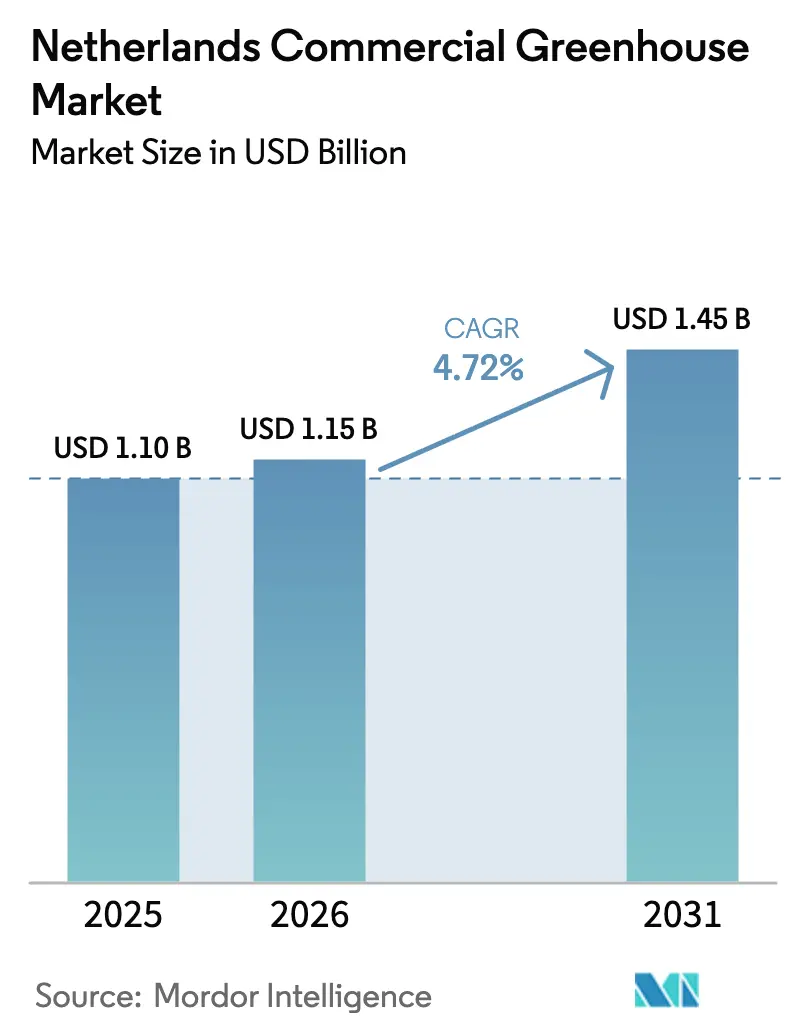

| Marktgröße im Basisjahr (2025) | 1.1 Milliarden US-Dollar |

| Marktgröße (2026) | 1.15 Milliarden US-Dollar |

| Marktgröße (2031) | 1.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

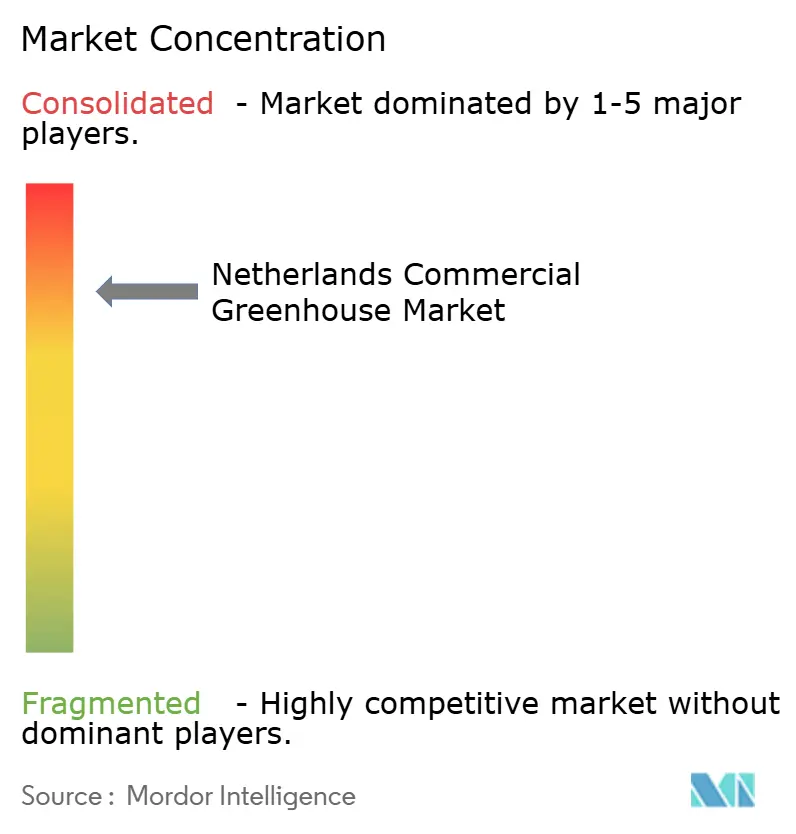

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des niederländischen kommerziellen Gewächshausmarktes von Mordor Intelligence

Die Größe des niederländischen kommerziellen Gewächshausmarktes wird voraussichtlich von 1,1 Milliarden USD im Jahr 2025 auf 1,15 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,72 % über den Zeitraum 2026–2031 einen Wert von 1,45 Milliarden USD erreichen. Diese stetige Entwicklung spiegelt die sorgfältige Bewältigung von Energiepreisschwankungen, Landknappheit und steigenden Automatisierungskosten durch die Branche wider. Exportorientierte Anbauer rüsten veraltete Glasstrukturen mit Klimacomputern, Wärmepumpen und Geothermieanbindungen nach, um gegenüber kostengünstigeren mediterranen Anbietern wettbewerbsfähig zu bleiben. Hohe Anfangsinvestitionen begünstigen das oberste Viertel der Betreiber, beschleunigen die Konsolidierung und stärken die Verhandlungsmacht der Gerätehersteller. Staatliche Kohlendioxid (CO₂)-Abgaben und Subventionen im Rahmen des Programms zur nachhaltigen Energieerzeugung und des Klimaübergangs (SDE++) fördern Investitionen in Wärmepumpen und halbgeschlossene Systeme, die den Einsatz fossiler Brennstoffe reduzieren[1]Quelle: Regierung der Niederlande, „CO₂-Abgabe und SDE++-Programm”, government.nl. Gleichzeitig reduzieren datengesteuerte Klimaplattformen den Arbeitsaufwand um bis zu 80 % und senken den Energieverbrauch um etwa 15 %. Der technologische Wandel des Marktes eröffnet Nischenmöglichkeiten für softwaregetriebene Neueinsteiger, die auf bestehende Infrastrukturen aufsetzen, anstatt diese zu ersetzen.

Wichtigste Erkenntnisse des Berichts

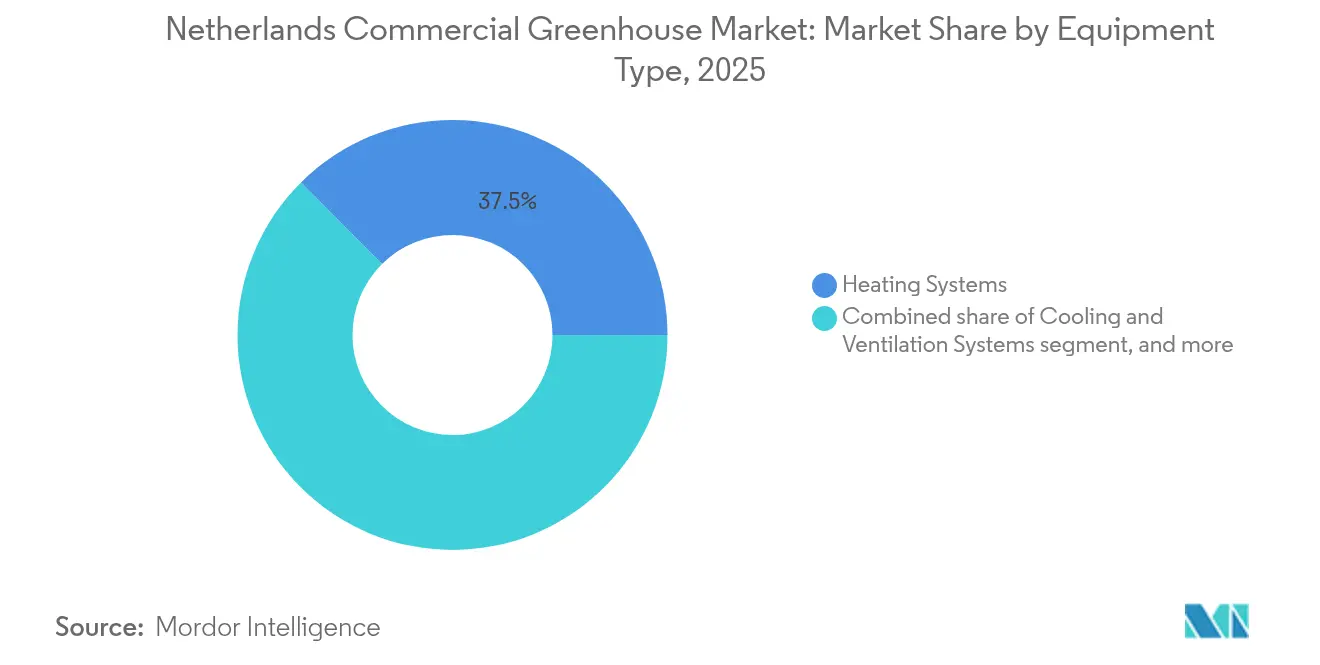

- Nach Gerätetyp führten Heizsysteme mit einem Marktanteil von 37,45 % am niederländischen kommerziellen Gewächshausmarkt im Jahr 2025, während Steuerung und Automatisierung bis 2031 die höchste CAGR von 8,93 % erzielen soll.

- Nach Kulturtyp entfielen 63,12 % des Umsatzes im Jahr 2025 auf Obst und Gemüse, während Kräuter und Mikrogrün bis 2031 eine CAGR von 8,2 % verzeichnen sollen.

- Nach Gewächshaustyp entfielen 53,76 % der Größe des niederländischen kommerziellen Gewächshausmarktes im Jahr 2025 auf Glasstrukturen, und hochtechnologische halbgeschlossene und geschlossene Konfigurationen expandieren mit einer CAGR von 9,85 % bis 2031.

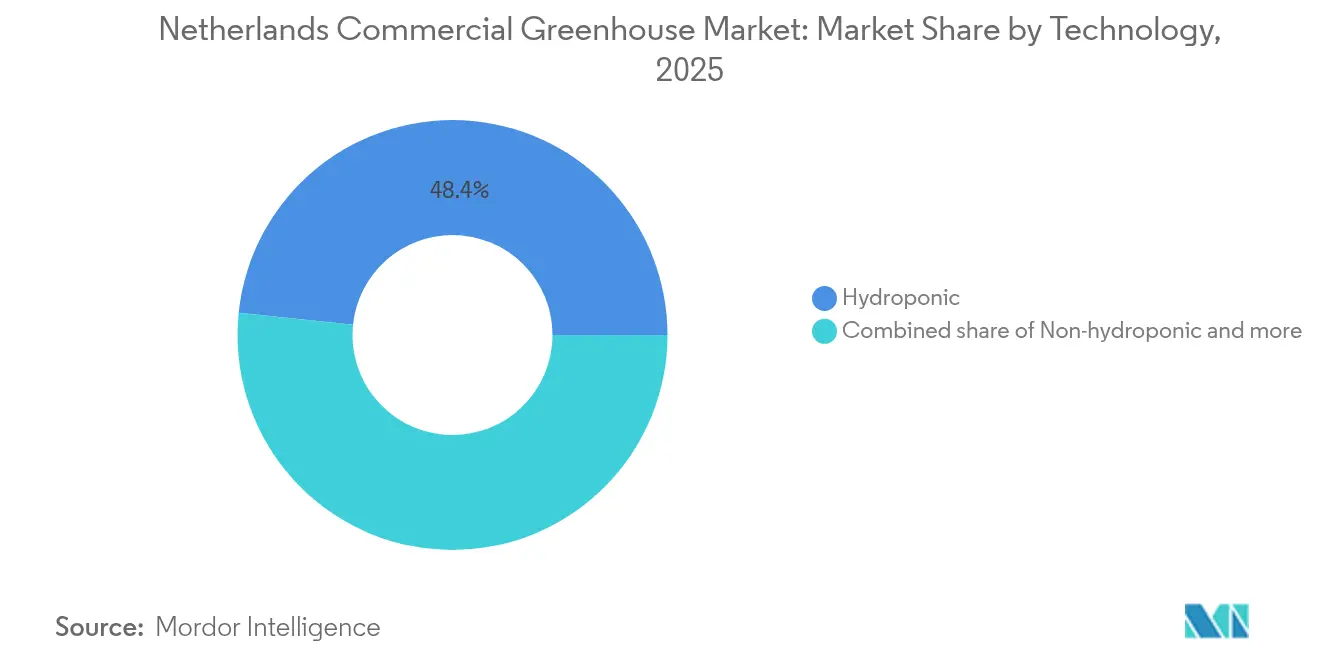

- Nach Technologie entfielen 48,35 % des Umsatzes im Jahr 2025 auf Hydroponik, während hybride und vertikal integrierte Systeme bis 2031 voraussichtlich mit einer CAGR von 11,9 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im niederländischen kommerziellen Gewächshausmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageresilienz der exportorientierten Gartenbaubranche | +1.2% | Niederländischer Kernmarkt, Ausstrahlungseffekte auf Belgien und Deutschland | Mittelfristig (2–4 Jahre) |

| Staatliche CO₂-Reduktionssubventionen für Gewächshausnachrüstungen | +0.9% | Nationale Ebene Niederlande, frühe Einführung in Westland und Venlo | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung datengesteuerter Klimasteuerungssysteme | +1.1% | Nationale Ebene Niederlande, Pilotausdehnung nach Nordamerika und Naher Osten | Mittelfristig (2–4 Jahre) |

| Rückgang der verfügbaren Ackerfläche im ganzen Land | +0.6% | Nationale Ebene Niederlande, akut im städtischen Korridor Randstad | Langfristig (≥ 4 Jahre) |

| Energiepreisabsicherung durch Kraft-Wärme-Kopplung | +0.5% | Niederländischer Kernmarkt, begrenzte Übertragbarkeit auf Belgien und das Vereinigte Königreich | Kurzfristig (≤ 2 Jahre) |

| Integration in Fernwärmenetze und Geothermiebohrungen | +0.7% | Nationale Ebene Niederlande, konzentriert in den Clustern Westland und Venlo | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageresilienz der exportorientierten Gartenbaubranche

Rund 80 % des Erzeugerumsatzes werden durch grenzüberschreitende Lieferungen generiert, was den niederländischen kommerziellen Gewächshausmarkt vor inländischen Schwankungen schützt. Die Schnittblumenexporte stiegen in den ersten neun Monaten des Jahres 2024 trotz ungleichmäßiger europäischer Nachfrage um 7 % auf 3,4 Milliarden EUR (3,74 Milliarden USD), und Royal FloraHolland erzielte einen Jahresumsatz von 5,1 Milliarden EUR (6,05 Milliarden USD), was seine Rolle als europäisches Preisfindungszentrum unterstreicht[2]Quelle: Royal FloraHolland, „Exportstatistik Q1–Q3 2024”, royalfloraholland.com. Kontinuierliche Reinvestitionen in Beleuchtungs- und Klimatechnologie stellen sicher, dass niederländische Schnittblumen innerhalb der Qualitätstoleranzen des Supermarkthandels bleiben und eine stabile Grundlage für die Gerätennachfrage bieten, selbst wenn Baugenehmigungen langsam erteilt werden. Der Sektor unterhält Logistikverbindungen mit 119 Ländern, wie die 12.200 ausländischen Besucher der GreenTech Amsterdam 2024 belegen, und trägt 8,7 Milliarden USD bei, was etwa 1,5 % des nationalen Bruttoinlandsprodukts entspricht.

Staatliche CO₂-Reduktionssubventionen für Gewächshausnachrüstungen

Das SDE++-Programm stellte im Jahr 2024 11,5 Milliarden EUR (12,65 Milliarden USD) für Tageslichtgewächshäuser, Luft-Wasser-Wärmepumpen und Photovoltaik-Thermie (PV-T)-Systeme bereit, während eine CO₂-Abgabe, die 2025 bei 9,50 EUR pro Tonne (10,45 USD pro Tonne) beginnt, bis 2030 auf 17,70 EUR pro Tonne (19,47 USD pro Tonne) ansteigt. Dieses Push-Pull-Politikmix löste Geothermieprojekte aus, wie etwa die Koekoekspolder-Bohrung mit Kosten von 12,5 Millionen EUR (13,75 Millionen USD) und den Ausbau des 500-Megawatt-Fernwärmenetzes von Warmte Netwerk Westland[3]Quelle: Warmte Netwerk Westland, „500-MW-Fernwärmeplan”, warmtenetwerkwestland.nl. Banken bezeichnen nun Projekte ohne Erdgasverbrennung als „zukunftssicher” und schließen damit mittelständische Betriebe faktisch von der Kreditvergabe aus, sofern diese keine kohlenstoffarme Wärme einsetzen.

Schnelle Einführung datengesteuerter Klimasteuerungssysteme

Plattformen wie Blue Radix Crop Controller reduzieren den Arbeitsaufwand der Betreiber um 80 %, steigern die Erträge um 7 % und senken den Energieverbrauch in kommerziellen Pilotprojekten um 15 %. Priva B.V.s Plantonomy und Hoogendoorns IIVO-Suiten spiegeln diese Gewinne wider und integrieren Sensorarrays mit bestärkendem Lernen, um die Beleuchtung auf Nebenzeittarife zu verlagern und die CO₂-Dosierung in Echtzeit anzupassen. Das AGROS-II-Konsortium demonstrierte ein vollständig autonomes Management in einem Tomatenblock, der mit Experten vergleichbare Erträge erzielte, während Ridder Productive die Arbeitsproduktivität in Kundentests um 30 % steigerte. Die Softwareschicht wird zu einem entscheidenden Faktor bei Geräteausschreibungen, da Abonnementgebühren Einmalverkäufe ersetzen.

Energiepreisabsicherung durch Kraft-Wärme-Kopplung

Etwa 60 % der Standorte betreiben Kraft-Wärme-Kopplungs (KWK)-Anlagen mit einer Gesamtleistung von 2.500 Megawatt, die im Jahr 2021 3,9 Milliarden Kubikmeter Gas verbrauchten. Die Spark-Spread-Arbitrage federte den Anstieg des Title Transfer Facility (TTF) auf 45 EUR pro Megawattstunde (49,50 USD pro Megawattstunde) im November 2024 ab, doch der Netzbetreiber Stedin hat neue KWK-Einspeisungen eingefroren und lenkt Neueinsteiger in Richtung Geothermie. Eine drohende Wasserstoffsteuer im Jahr 2026 schließt Lücken bei Mischbrennstoffen und verschärft die Entscheidung zwischen der Zahlung der steigenden CO₂-Abgabe oder der Finanzierung emissionsfreier Bohrungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen | -0.8% | Nationale Ebene Niederlande, akut für mittelständische und familiengeführte Betriebe | Mittelfristig (2–4 Jahre) |

| Volatile Erdgaspreise nach 2022 | -0.6% | Nationale Ebene Niederlande, Ausstrahlungseffekte auf Belgien und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im qualifizierten Gewächshausbetrieb | -0.5% | Nationale Ebene Niederlande, konzentriert in Westland und Venlo | Mittelfristig (2–4 Jahre) |

| Strenge Nitratemissionsobergrenzen, die die Expansion einschränken | -0.4% | Nationale Ebene Niederlande, am restriktivsten in der Nähe von Natura-2000-Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen

Der Bau einer konventionellen Glaseinheit kostet 150–250 EUR pro Quadratmeter (165–275 USD pro Quadratmeter). Halbgeschlossene Umbauten übersteigen 500 EUR pro Quadratmeter (550 USD pro Quadratmeter), und Nachrüstungen mit Leuchtdioden (LED) fügen 25–40 EUR pro Quadratmeter (27,50–44 USD pro Quadratmeter) hinzu. Nur Betriebe im obersten Viertel können sich selbst finanzieren; die übrigen sind auf die Rabobank Group angewiesen, die ausschließlich geothermietaugliche Projekte finanziert. Eine Konsolidierung ist unvermeidlich: Die zehn größten Tomatenanbauer belegen über 50 % der nationalen Anbaufläche.

Fachkräftemangel im qualifizierten Gewächshausbetrieb

Autonome Systeme verringern den Personalbestand, erhöhen jedoch den Bedarf an datenkompetenten Technikern, die Fertigationsalgorithmen feinabstimmen und Maschinenseh-Erntemaschinen bei Störungen beheben können. Die Lücke zwischen dem sinkenden Angebot an manuellen Arbeitskräften und der steigenden Nachfrage nach datenkompetenten Technikern hat einen Engpass geschaffen. Anbauer sind nicht in der Lage, die durch autonome Klimasteuerungssysteme gebotenen 15 % Energieeinsparungen und 7 % Ertragssteigerungen vollständig zu nutzen, da es an Personal mangelt, das Dashboards überwacht und algorithmische Fehler bei extremen Wetterbedingungen behebt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Automatisierung überholt die Nachfrage nach herkömmlichen Heizsystemen

Heizsysteme, die im Jahr 2025 einen Marktanteil von 37,45 % am niederländischen kommerziellen Gewächshausmarkt hielten, stützen sich auf eine alternde Kraft-Wärme-Kopplungs (KWK)-Basis, die anfällig für CO₂-Strafen ist, und lenken Kapital in Richtung Wärmepumpen, die in das Programm von Warmte Netwerk Westland integriert sind. Steuerungs- und Automatisierungsgeräte werden voraussichtlich mit einer CAGR von 8,93 % wachsen – der höchsten aller Kategorien –, da Anbauer Klimacomputer mit Modulen für künstliche Intelligenz nachrüsten, die den Arbeitsaufwand um 80 % reduzieren und den Energieverbrauch um 15 % senken.

Nachrüstungen bei Beleuchtung, Bewässerung und Fertigation bleiben eng mit der Gesamtgröße des niederländischen kommerziellen Gewächshausmarktes verknüpft, wobei der Effizienzwettbewerb bei LED die Nachfrage nach Signifys 3,7 µmol/J GreenPower TLF und Hortilux' 4,1 µmol/J NXTLED-Leuchten antreibt. Kühl- und Belüftungskomponenten verzeichnen ein langsameres Wachstum, da halbgeschlossene Designs konditionierte Luft rezirkulieren und die Nachfrage nach Firstlüftungen reduzieren. Nischenprodukte wie Ridder-Klimaschirme und Logiqs-Transportroboter finden als schrittweise Nachrüstungen Anklang, die vollständige Genehmigungsverfahren vermeiden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kulturtyp: Kräuter boomen, während Tomaten stagnieren

Kräuter und Mikrogrün sollen bis 2031 eine CAGR von 8,2 % verzeichnen, angetrieben durch städtische Lebensmittelhändler, die Aufpreise für 24 Stunden altes Basilikum und Kresse zahlen. Obst und Gemüse, das im Jahr 2025 63,12 % der Größe des niederländischen kommerziellen Gewächshausmarktes ausmachte, steht unter Margendruck aus Spanien und Marokko. Die Blumenexporte stiegen in den ersten drei Quartalen 2024 auf 3,4 Milliarden EUR (3,74 Milliarden USD) und zeigten damit Resilienz trotz des sich wandelnden Verbrauchergeschmacks hin zu Erlebnissen statt Dekorationsartikeln.

Andere Kulturnischen, darunter proteinreiche Hülsenfrüchte, die an der Universität Maastricht untersucht werden, liegen hinter der Größe des niederländischen kommerziellen Gewächshausmarktes zurück, bieten jedoch Aufwärtspotenzial, wenn sich pflanzenbasierte Ernährungsweisen beschleunigen. Anbauer rotieren zunehmend energieintensive Tomaten mit wärmearmen Kräutern im Winter, um die Wirtschaftlichkeit von LED und Wärmepumpen zu optimieren.

Nach Gewächshaustyp: Halbgeschlossene Designs gewinnen Nachrüstungsausgaben

Halbgeschlossene und geschlossene Einheiten sollen mit einer CAGR von 9,85 % expandieren und damit Glasgewächshäuser übertreffen, die aufgrund von Altinstallationen noch 53,76 % der Fläche ausmachen. Grundstückspreise von über 1 Million EUR (1,10 Millionen USD) pro Hektar in Verbindung mit 18- bis 24-monatigen Stickstoffgenehmigungszyklen schrecken von neuen Glasbauten ab und begünstigen die Aufwertung des bestehenden Bestands. Das Wageningen-Projekt der Bom Group demonstriert die halbgeschlossene Integration von Wärmepumpen und unterirdischen Speichern, die den Anforderungen zukunftssicherer Kreditvergabe entspricht.

Folien- und Polycarbonat-Häuser besetzen Nischen in der Vermehrung oder bei kurzzykligen Kulturen, können jedoch nicht mit der 25-jährigen Lebensdauer von Glas mithalten. Das Ultra-Clima-Design der KUBO Group, das 2025 für seinen geringen CO₂-Fußabdruck ausgezeichnet wurde, weist auf einen hybriden Weg hin, der modulare Geschwindigkeit mit halbgeschlossener Energieeffizienz verbindet.

Nach Technologie: Vertikale Integration stört die Substrat-Orthodoxie

Hybride und vertikale Systeme sollen bis 2031 um 11,9 % wachsen – das Doppelte der durchschnittlichen jährlichen Wachstumsrate des niederländischen kommerziellen Gewächshausmarktes. Wageningens Fieldlab Vertical Farming 2.0 zeigt, wie die Stapelung von Ebenen den Ertrag pro Quadratmeter vervielfacht. Hydroponik hält einen Umsatzanteil von 48,35 %, verzeichnet jedoch ein langsameres Wachstum, da Anbauer Aeroponik und LED-dichte vertikale Regale erproben, um Wasser und Strom zu sparen. LettUs Grow erzielte 20 % Ertragssteigerungen bei Blattgemüse durch optimierte Wurzeloxygenierung, während Grodans Steinwolle- und Signify-Beleuchtungspartnerschaft eine 50-prozentige Reduzierung des Wärmeeintrags bei Tomaten zeigte.

Nicht-hydroponische Bodensysteme bestehen in biologisch zertifizierten Kanälen fort, hinken jedoch der Größenexpansion des niederländischen kommerziellen Gewächshausmarktes hinterher, da Wassernutzungsaufschläge die Preisgewinne überwiegen. Die Softwarekonvergenz ist das aufkommende Schlachtfeld: Blue Radix integriert sich über Gewächshäuser, hydroponische Teiche und vertikale Regale hinweg und ermöglicht es Anbauern, unabhängig vom Bautyp einen einzigen Algorithmus zu standardisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Korridor Westland-Rotterdam beherbergt 4.500 der 10.500 Hektar des Landes und macht den Großteil der Größe des niederländischen kommerziellen Gewächshausmarktes aus. Diese Clusterbildung treibt Netzwerkeffizienzen voran, belastet jedoch die Stromnetze, was zum KWK-Moratorium von Stedin geführt hat. Die Exportquoten bleiben unerreicht, wobei 10,8 Milliarden EUR (11,88 Milliarden USD) an frischen Erzeugnissen 17,5 % der nationalen Exporte im Jahr 2024 ausmachen.

Kohlenstoffpolitiken gestalten die Wärmeentscheidungen in den Provinzen neu. Limburg und Noord-Brabant ziehen neue Anbauflächen dank lockererer Stickstoffgrenzen an, aber längere Transportwege zu Royal FloraHolland schmälern die Kosteneinsparungen. Die CO₂-Abgabe soll bis 2030 auf 17,70 EUR pro Tonne (19,47 USD pro Tonne) steigen, zuzüglich SDE++-Nachrüstungssubventionen, was Geothermie-Cluster wie Koekoekspolder zur Expansion positioniert.

Innovationszentren in Bleiswijk und Venlo verankern die Forschung und Entwicklung, während niederländische Schlüsselfertiganbieter ihr Designwissen als Absicherung gegen inländische Landknappheit nach China und Kanada exportieren. Die GreenTech-Ausgabe 2024 zog 510 Aussteller und 12.200 Besucher an und bestätigt die Niederlande als globalen Wissensbroker für den kontrollierten Umgebungsanbau.

Wettbewerbslandschaft

Die niederländische kommerzielle Gewächshausbranche wird von einigen wenigen wichtigen Akteuren dominiert, darunter Ridder Group, Priva, KUBO Group, Certhon und Bom Group, die gemeinsam einen erheblichen Anteil am Umsatz halten. Kapitalintensität und mehrjährige Serviceverträge festigen die Position dieser Marktführer. Ridder investierte 2024 in Agrartechnologie und reservierte Mittel für Einheiten für kontrollierten Umgebungsanbau. Priva und Hoogendoorn pflegen akademische Partnerschaften, um proprietäre Algorithmen frühzeitig zu validieren, während Netafims Übernahme von Gakon zeigt, wie multinationale Konzerne niederländische Integratoren kaufen, um Anbauer direkt zu erreichen.

Disruptoren wie Blue Radix und Organifarms dringen über Softwareabonnements oder Ernteroboter ein und zielen auf Schwachstellen ab, die etablierte Anbieter noch nicht vollständig adressiert haben. Anbieter bündeln zunehmend zinsfreie Finanzierungen für Hardware im Austausch gegen Fünfjahres-Cloud-Verträge, was die Cashflows der Anbauer glättet, aber die Anbieterbindung verstärkt.

Diese Entwicklungen sollen Innovation und Effizienz im niederländischen kommerziellen Gewächshausmarkt vorantreiben. Die Integration fortschrittlicher Technologien und strategischer Partnerschaften wird voraussichtlich Produktivität und Nachhaltigkeit steigern. Darüber hinaus werden der Eintritt von Disruptoren und flexible Finanzierungsoptionen den Anbauern zugänglichere Lösungen bieten und Wachstum sowie Wettbewerbsfähigkeit im Markt fördern.

Marktführer der niederländischen kommerziellen Gewächshausbranche

Priva B.V.

KUBO Group

Ridder Group

Bom Group

Certhon (Denso Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Das Ultra-Clima-Gewächshaus der KUBO Group erhielt die offizielle Anerkennung für seinen geringen Kohlendioxid-Fußabdruck, was die Einhaltung des niederländischen Regierungsmandats zur Klimaneutralität bis 2040 bestätigt und es als bevorzugte Lösung für Anbauer positioniert, die eine zukunftssichere Finanzierung der Rabobank anstreben.

- Januar 2025: Hoogendoorn Growth Management führte ein intelligentes Bewässerungssoftware-Add-on ein, das Anbauern ermöglicht, die Wasser- und Düngemittelzufuhr auf Basis von Echtzeit-Sensordaten zu optimieren, und in frühen Tests die Betriebskosten um etwa 10 Prozent senkte.

- September 2024: Certhon (Denso Corporation) begann mit dem Bau eines hochmodernen Gewächshauses für Opti-flor, das fortschrittliche Klimasteuerung, energieeffiziente Systeme und Fertigationsautomatisierung integriert, um die Nachhaltigkeitsziele des Kunden zu erfüllen und die Einhaltung der niederländischen Kohlendioxidabgabe sicherzustellen.

Berichtsumfang des niederländischen kommerziellen Gewächshausmarktes

Der Bericht über den niederländischen kommerziellen Gewächshausmarkt ist segmentiert nach Gerätetyp (Heizsysteme, Kühl- und Belüftungssysteme und weitere), nach Kulturtyp (Obst und Gemüse, Blumen und Zierpflanzen und weitere), Gewächshaustyp (Glasgewächshäuser, Polyethylenfolien-Gewächshäuser und weitere) sowie Technologie (Hydroponik und weitere). Die Marktprognosen werden in Wertangaben in USD bereitgestellt.

| Heizsysteme |

| Kühl- und Belüftungssysteme |

| Bewässerungs- und Fertigationssysteme |

| Beleuchtungssysteme |

| Steuerung und Automatisierung |

| Sonstige Gerätetypen |

| Obst und Gemüse |

| Blumen und Zierpflanzen |

| Kräuter und Mikrogrün |

| Sonstige Kulturtypen |

| Glasgewächshäuser |

| Polyethylenfolien-Gewächshäuser |

| Polycarbonat-Gewächshäuser |

| Hochtechnologische (halbgeschlossene / geschlossene) Gewächshäuser |

| Hydroponik |

| Nicht-hydroponisch (Boden/Substrat) |

| Hybrid und vertikale Integration |

| Nach Gerätetyp | Heizsysteme |

| Kühl- und Belüftungssysteme | |

| Bewässerungs- und Fertigationssysteme | |

| Beleuchtungssysteme | |

| Steuerung und Automatisierung | |

| Sonstige Gerätetypen | |

| Nach Kulturtyp | Obst und Gemüse |

| Blumen und Zierpflanzen | |

| Kräuter und Mikrogrün | |

| Sonstige Kulturtypen | |

| Nach Gewächshaustyp | Glasgewächshäuser |

| Polyethylenfolien-Gewächshäuser | |

| Polycarbonat-Gewächshäuser | |

| Hochtechnologische (halbgeschlossene / geschlossene) Gewächshäuser | |

| Nach Technologie | Hydroponik |

| Nicht-hydroponisch (Boden/Substrat) | |

| Hybrid und vertikale Integration |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der niederländische kommerzielle Gewächshausmarkt voraussichtlich bis 2031 wachsen?

Der niederländische kommerzielle Gewächshausmarkt soll von 1,15 Milliarden USD im Jahr 2026 auf 1,45 Milliarden USD im Jahr 2031 bei einer CAGR von 4,72 % expandieren.

Welche Gerätekategorie wächst am schnellsten?

Steuerung und Automatisierung soll mit einer CAGR von 8,93 % führen und damit Heizungs-, Beleuchtungs- und Bewässerungsgeräte übertreffen.

Warum gewinnen halbgeschlossene Gewächshäuser an Bedeutung?

Halbgeschlossene Designs rezirkulieren Luft, reduzieren CO₂-Emissionen und qualifizieren sich für SDE++-Subventionen, was Anbauern hilft, die steigende CO₂-Abgabe zu erfüllen.

Welche Unternehmen dominieren den Markt?

Ridder Group, Priva, KUBO Group, Certhon und Bom Group kontrollieren gemeinsam einen erheblichen Anteil am Marktumsatz, was hohe Markteintrittsbarrieren und starke Schlüsselfertigintegrationskapazitäten widerspiegelt.

Seite zuletzt aktualisiert am: