Marktgröße und Marktanteil für natürliche Hautpflegeprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

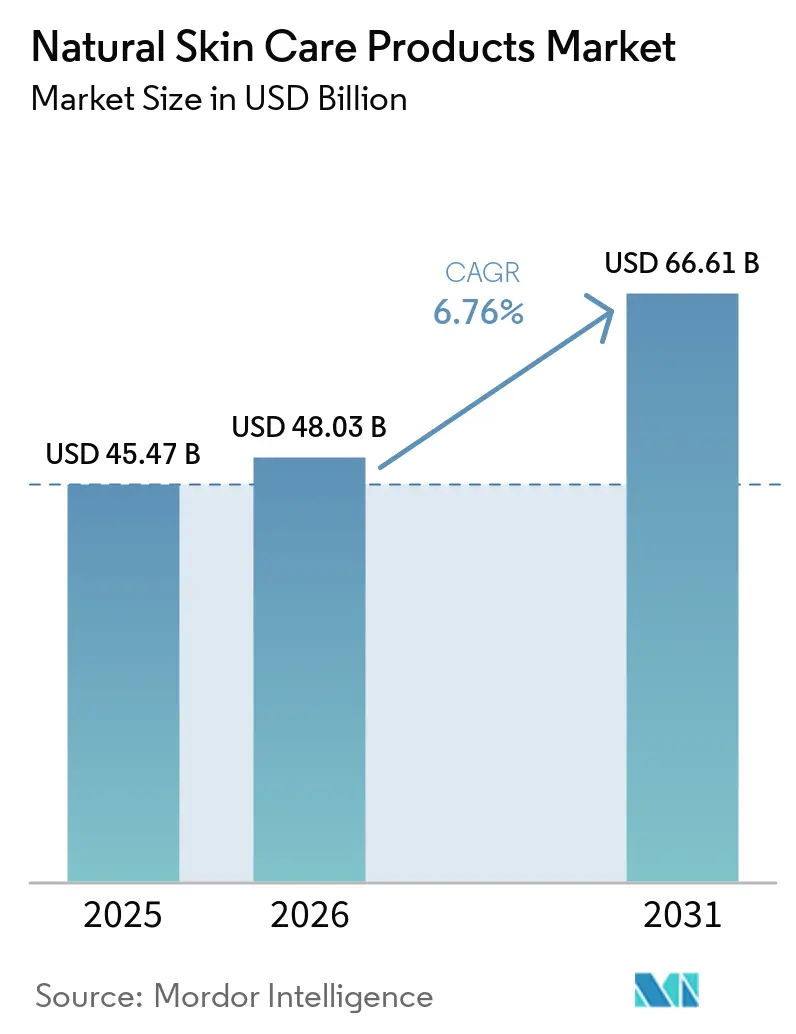

| Marktgröße (2026) | 48.03 Milliarden US-Dollar |

| Marktgröße (2031) | 66.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

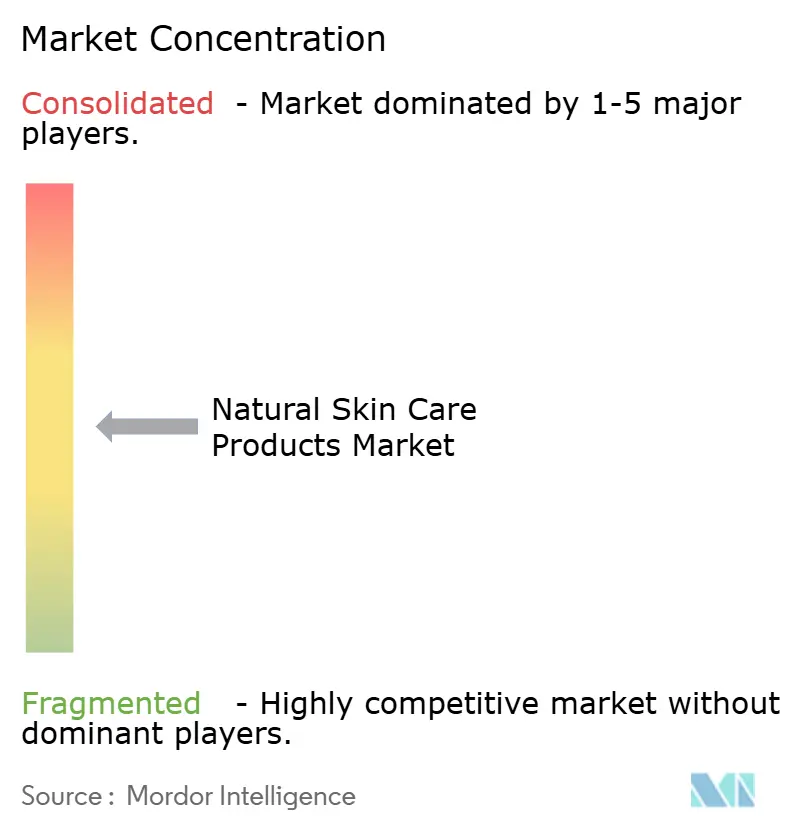

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für natürliche Hautpflegeprodukte von Mordor Intelligence

Die Marktgröße für natürliche Hautpflegeprodukte wird voraussichtlich von 45,5 Milliarden USD im Jahr 2025 und 48 Milliarden USD im Jahr 2026 auf 66,6 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,8 % zwischen 2026 und 2031 entspricht. Der Markt für natürliche Hautpflegeprodukte wächst, weil die Überprüfung von Inhaltsstoffen zu einer gängigen Kaufgewohnheit geworden ist und Verbraucher vor dem Kauf nun auf die Abwesenheit petrochemisch gewonnener Verbindungen achten. Strengere Anforderungen an Produktaussagen in Europa verstärken diesen Wandel und erschweren es Marken, Produkte als natürlich zu vermarkten, ohne entsprechende Nachweise zu erbringen. Der Markt für natürliche Hautpflegeprodukte profitiert auch von der Premiumisierung von Pflegeroutinen, bei der Käufer bereit sind, mehr für zertifizierte Formulierungen, nachverfolgbare Beschaffung und eine stärkere Wirksamkeitspositionierung zu zahlen. Gleichzeitig erweitern digitale Vertriebsmodelle den Zugang für neuere Marken und verändern die Art und Weise, wie Entdeckungen im Markt für natürliche Hautpflegeprodukte stattfinden. Der Kostendruck bleibt eine reale Einschränkung, da die Volatilität der botanischen Lieferkette, der Reformulierungsbedarf und die höhere Stabilitätsbelastung natürlicher Konservierungssysteme die Margen im gesamten Markt für natürliche Hautpflegeprodukte weiterhin belasten.

Wichtigste Erkenntnisse des Berichts

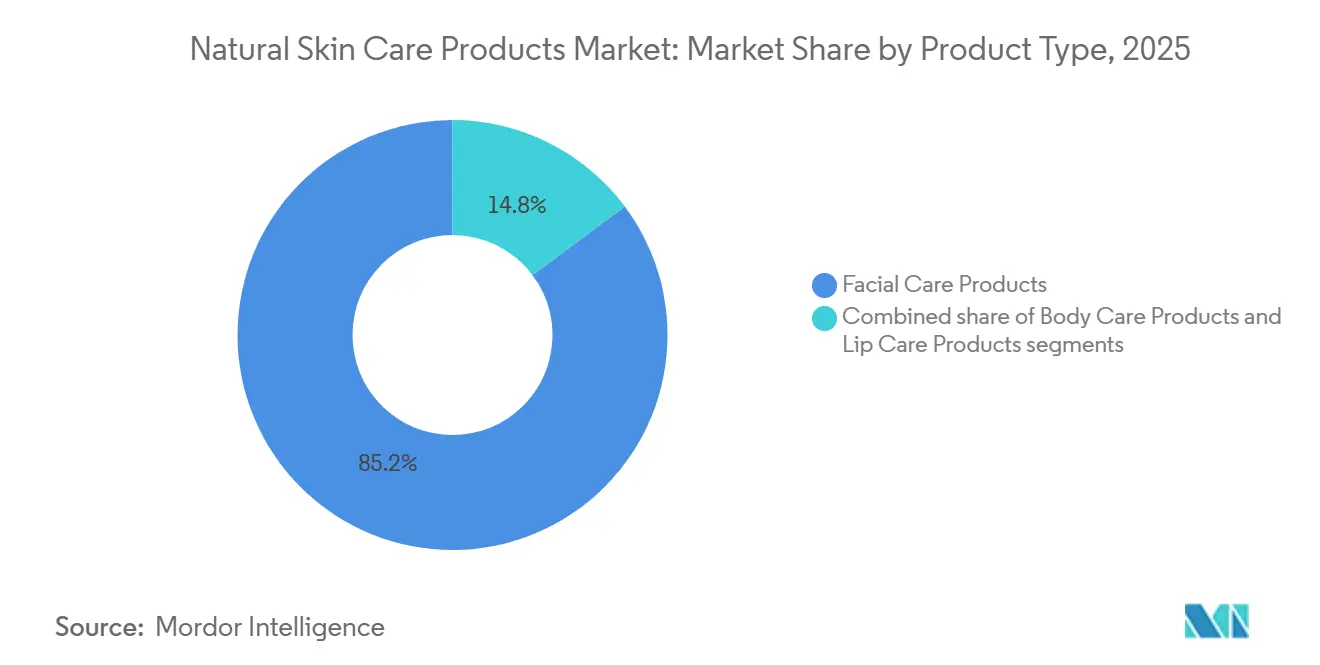

- Nach Produkttyp entfielen auf Gesichtspflegeprodukte im Jahr 2025 mit 85,2 % der größte Anteil am Hautpflegemarkt, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 7,3 % wachsen werden.

- Nach Kategorie entfiel auf Massenmarktprodukte im Jahr 2025 mit 53,5 % der größte Anteil am Hautpflegemarkt, während Luxus- oder Premiumprodukte im Zeitraum 2026–2031 mit der schnellsten CAGR von 8,1 % wachsen sollen.

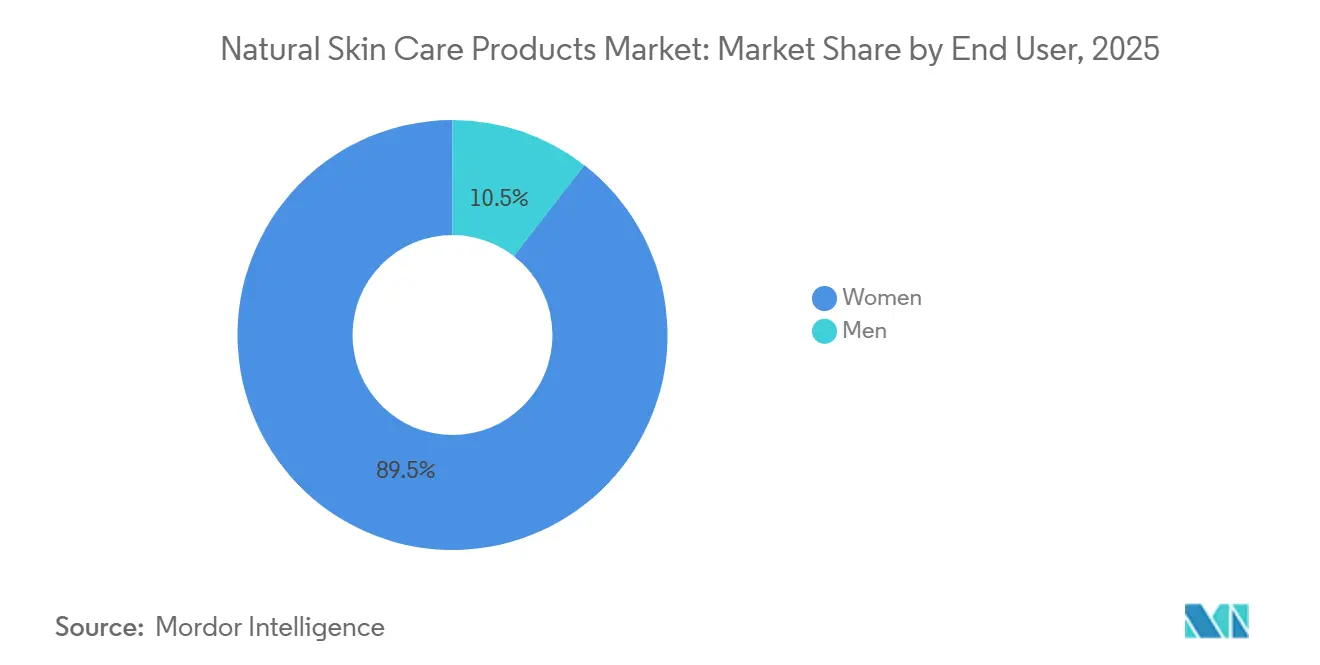

- Nach Endverbraucher entfiel auf Frauen im Jahr 2025 mit 89,3 % der größte Anteil am Hautpflegemarkt, während Männer im Zeitraum 2026–2031 mit der schnellsten CAGR von 8,3 % wachsen sollen.

- Nach Vertriebskanal entfielen auf Gesundheits- und Schönheitsgeschäfte im Jahr 2025 mit 35,1 % der größte Anteil am Hautpflegemarkt, während Online-Einzelhandelsgeschäfte bis 2031 mit der schnellsten CAGR von 7,5 % wachsen sollen.

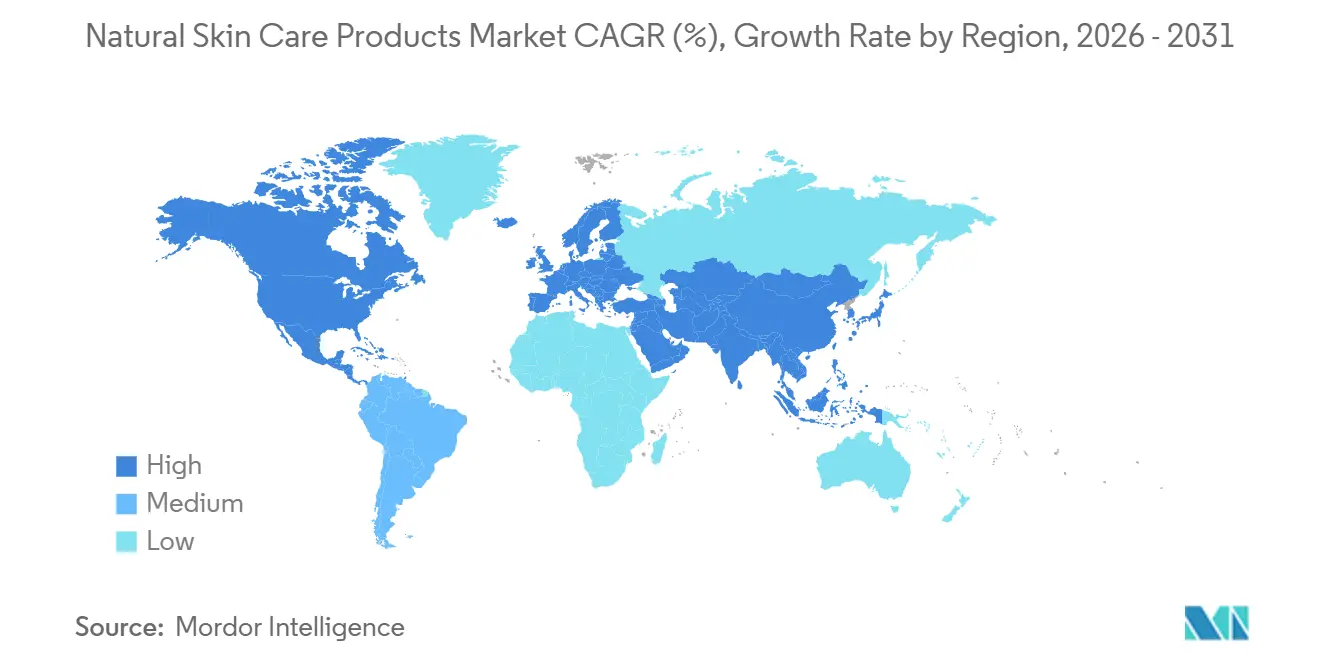

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 mit 37,4 % der größte Anteil am Hautpflegemarkt, und es wird prognostiziert, dass die Region bis 2031 mit einer CAGR von 7,8 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für natürliche Hautpflegeprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach chemikalienfreier Hautpflege | +2.1% | Global: höchste Intensität in Nordamerika, Europa und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Expansion des Clean-Beauty-Einzelhandels und der E-Commerce-Kanäle | +1.4% | Global, mit beschleunigten Zuwächsen in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Premiumisierung natürlicher und biologischer Hautpflegeroutinen | +1.2% | Nordamerika, Europa, China; Ausstrahlungseffekte auf die Vereinigten Arabischen Emirate und Südkorea | Mittelfristig (2–4 Jahre) |

| Anforderungen an Inhaltsstofftransparenz und Etikettierungsvertrauen | +0.7% | Europa, Nordamerika, Australien | Mittelfristig (2–4 Jahre) |

| Mikrobiomfreundliche Positionierung und Positionierung für empfindliche Haut | +0.5% | Nordamerika, das Vereinigte Königreich, Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck gegen nicht deklarierte synthetische Zusatzstoffe | +0.4% | Europa als Kern; Ausstrahlungseffekte auf Asien-Pazifik sowie Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach chemikalienfreier Hautpflege

Millennials und die Generation Z, heute die dominierenden Kräfte im globalen Schönheitsausgaben, haben den Wandel vollzogen, von der gelegentlichen Vermeidung bestimmter synthetischer Verbindungen hin zu einem primären Kauffilter. Zu diesen Verbindungen gehören Parabene, Phthalate, Formaldehyd freisetzende Konservierungsmittel und synthetische Duftstoffe. Allerdings genießen nicht alle natürlichen Produktkategorien das gleiche Nachfrageniveau. Formulierungen, die glaubwürdig ein „chemikalienfreies” Etikett beanspruchen und dies mit klinischen Mechanismen untermauern – wie ein ceramidreiches botanisches Serum, das auf peer-reviewed Hautbarrierewissenschaft verweist – verzeichnen deutlich höhere Wiederkaufraten als solche, die lediglich Inhaltsstoffe auflisten. Im Jahr 2025 hob NATRUE den rasanten Aufstieg der natürlichen Hautpflege für Männer als eines der am schnellsten wachsenden Teilsegmente der Branche hervor. Dieser Trend ist selbstverstärkend: Je transparenter Marken werden, desto mehr vergleichen Verbraucher. Diese verstärkte Überprüfung synthetischer Alternativen erschwert es konventionellen Marken, Kunden zu halten, die zu verifizierten Naturprodukten gewechselt sind. Darüber hinaus verschaffen sich Marken, die Dermatologengutachten sichern und veröffentlichte klinische Belege vorlegen, robuste Wettbewerbsvorteile, insbesondere im lukrativen Gesichtspflegemarkt.

Premiumisierung natürlicher und biologischer Hautpflegeroutinen

Mit der Konvergenz der biologischen und der Luxus-Hautpflegekategorien entsteht ein neues Premium-Natursegment, in dem die Integrität von Zertifizierungen zunehmend die Preissetzungsmacht bestimmt und das traditionelle Markenerbe in den Hintergrund drängt. Weleda AGs Jahresergebnisse 2025 unterstreichen diesen Trend: Das Unternehmen feierte einen Rekordumsatz mit einem Umsatzwachstum von 9,2 %, beflügelt durch die im Oktober 2025 eingeführte Premium-Gesichtspflegelinie Cell Longevity und die Booster Drops Serum-Reihe, die den Titel des erfolgreichsten Hautpflegelaunches des Jahres in Deutschland errang[1]Quelle: „2025 Jahresergebnisse und Produkteinführungs-Updates 2026,” Weleda, weleda.com. Bemerkenswert ist auch, dass Weleda einen bedeutenden Sprung in seinen Nachhaltigkeitsbemühungen hervorhob: Der Anteil recycelter Primärverpackungen in seinen Naturkosmetika stieg 2025 auf 77 %, gegenüber 65 % im Vorjahr. Dieser Wandel unterstreicht, dass Nachhaltigkeit im Premium-Natursegment nun eine Grundvoraussetzung und kein Unterscheidungsmerkmal mehr ist. In Fortsetzung dieser Entwicklung sorgte Weleda im UV-Schutzbereich mit der Einführung des UV Glow Fluid im ersten Quartal 2026 für Aufsehen und spiegelte damit das robuste Wachstum von 2025 wider. Diese Dynamik legt nahe, dass der Trend zur Premiumisierung in der Naturkategorie kein flüchtiger Trend, sondern eine nachhaltige Bewegung ist. Unterdessen kämpfen Marken, die eine Nische im Luxus-Hautpflegebereich anstreben, denen es jedoch an nachweisbarer Lieferkettentransparenz und Empfehlungen von Drittanbieter-Zertifizierern wie NATRUE, COSMOS oder USDA Organic mangelt, mit regulatorischen Herausforderungen und Verbraucherzweifeln, die ihre angestrebten Preisaufschläge gefährden.

Expansion des Clean-Beauty-Einzelhandels und der E-Commerce-Kanäle

Die Verlagerung der natürlichen Hautpflege hin zu E-Commerce und Direktvertrieb an Verbraucher (DTC) verändert die Marktlandschaft und stellt die traditionelle Einzelhandelsdynamik in Frage. L'Oréals Schritt im Juni 2026, eine Mehrheitsbeteiligung an Innovist zu erwerben, bekannt für seine Clean-Marken Bare Anatomy und Chemist at Play, unterstreicht diesen Trend. Diese Marken, die hauptsächlich über D2C- und E-Commerce-Plattformen in Indien verkaufen, signalisieren, wie multinationale Konzerne sich neu ausrichten, um den digitalen Boom im Bereich natürlicher Schönheit zu nutzen. In einem bedeutenden regulatorischen Wandel hat Südkoreas MFDS ab dem 1. August 2025 seine staatliche Zertifizierung für Naturkosmetika abgeschafft[2]Quelle: „Abschaffung des staatlichen Zertifizierungssystems für natürliche und biologische Kosmetika,” Ministerium für Lebensmittel- und Arzneimittelsicherheit, mfds.go.kr. Nun liegt die Beweislast für „natürliche” Aussagen bei den E-Commerce-Einträgen, was eine engere regulatorische Aufsicht als an traditionellen Verkaufspunkten ermöglicht. Diese Entwicklung mindert den Vorteil, den Gesundheits- und Schönheitsfachgeschäfte einst bei der Produktentdeckung genossen. KI-gestützte Hautbewertungstools auf DTC-Plattformen verbessern die Produktzuordnung und gleichen das Spielfeld an. Regionale Besonderheiten bleiben jedoch bestehen: Während Deutschland und Frankreich an der apothekenbasierten Hautpflegeberatung festhalten, wird Indiens rasante Übernahme von Premium-Naturprodukten durch schnelle Quick-Commerce-Lieferungen, manchmal in unter 10 Minuten, angetrieben. Marken, die DTC-Dateneinblicke mit selektivem Facheinzelhandel verbinden, ernten die Früchte und zeigen verbesserte Kennzahlen zum Customer Lifetime Value.

Mikrobiomfreundliche Positionierung und Positionierung für empfindliche Haut

Da das Hautmikrobiom an Bedeutung gewinnt, verlagern sowohl Verbraucher als auch Dermatologen ihren Fokus von „antibakteriellen” hin zu „mikrobiomunterstützenden” Formulierungen. Dieser Perspektivwechsel bietet natürlichen Hautpflegemarken einen strukturellen Vorteil. Im Mittelpunkt dieser auf das Mikrobiom ausgerichteten Formulierungen stehen probiotische und präbiotische Wirkstoffe. Diese Wirkstoffe, die hauptsächlich aus Fermentation oder Pflanzen gewonnen werden, stärken die natürlichen Aussagen der Marken. Bemerkenswert ist, dass sie die komplexen Herausforderungen der landwirtschaftlichen Lieferkette umgehen, mit denen traditionelle botanische Materialien konfrontiert sind. Im April 2026 führte Südkoreas MFDS ein Unterstützungsprogramm zur Bewertung der kosmetischen Sicherheit ein. Diese Initiative, die auf 1.500 kleine und mittlere Unternehmen abzielt, bereitet diese auf obligatorische Sicherheitsbewertungen vor, die 2028 beginnen sollen. Dieser Compliance-Rahmen verschafft Formulierungen, die auf das Mikrobiom getestet und klinisch validiert sind, einen Vorteil gegenüber solchen, die sich auf generische Aussagen zur Inhaltsstoffherkunft stützen. Japan bietet eine einzigartige regulatorische Besonderheit: Während das Land über eine JAS-Zertifizierung für Lebensmittel verfügt, fehlt eine gesetzliche Definition von „biologisch” für Kosmetika. Diese Unklarheit bei der „Bio”-Kennzeichnung verstärkt die Glaubwürdigkeit von COSMOS-zertifizierten Mikrobiomprodukten, die von einer unabhängigen Drittanbieterverifizierung profitieren. Eine bedeutende und wachsende demografische Gruppe, die Teilpopulation mit empfindlicher Haut, wird zunehmend von städtischer Umweltverschmutzung und Lebensstressfaktoren beeinflusst. Diese Gruppe ist besonders empfänglich für mikrobiomunterstützende Aussagen und oft bereit, einen Aufpreis für dermatologisch validierte Formulierungen zu zahlen. Marken, die klinische Studien zum menschlichen Mikrobiom fördern und ihre Ergebnisse veröffentlichen, schaffen einen einzigartigen Wettbewerbsvorteil, der über bloße Inhaltsstofftransparenz hinausgeht.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Stabilitäts- und Haltbarkeitseinschränkungen im Vergleich zu konventionellen Formulierungen | -0.4% | Global; besonders ausgeprägt in Märkten mit hoher Luftfeuchtigkeit in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Kosten für Inhaltsstoffnachverfolgung und Zertifizierung | -0.3% | Global, mit der höchsten Belastung für KMU in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Risiken durch Fälschungen, Greenwashing und Markenverlust | -0.3% | Asien-Pazifik sowie Naher Osten und Afrika; wachsend in Südamerika | Mittelfristig (2–4 Jahre) |

| Liefervolatilität bei botanischen Stoffen und natürlichen Wirkstoffen | -0.4% | Globale Beschaffungsregionen in Osteuropa, Südostasien und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Stabilitäts- und Haltbarkeitseinschränkungen im Vergleich zu konventionellen Formulierungen

Natürliche Konservierungssysteme wie Rosmarinextrakt, Vitamin E und fermentierte Wirkstoffe stehen vor Formulierungsherausforderungen aufgrund ihrer inhärenten Instabilität im Vergleich zu Parabenen oder Phenoxyethanol. Diese Instabilität ist besonders ausgeprägt bei wasserbasierten Formulierungen wie Tonern und feuchtigkeitsspendenden Seren. Unter Umgebungslagerbedingungen sind diese Naturprodukte anfällig für mikrobielle Kontamination, was ihre Haltbarkeit potenziell auf 12–18 Monate verkürzt, während konventionell konservierte Produkte 24–36 Monate haltbar sein können. Infolgedessen stehen natürliche Hautpflegemarken vor schwierigen Entscheidungen: eine kürzere Haltbarkeit mit höherem Risiko akzeptieren, in komplexere wasserfreie oder wasserlose Formulierungen investieren oder auf biotechnologisch gewonnene Konservierungsmittel umsteigen – jede Option mit eigenen Zertifizierungs- und Lieferkettenherausforderungen. Der finanzielle Einsatz wird durch den Rückrufrahmen von MoCRA erhöht. Gemäß dem Entwurf der Leitlinien vom 18. Dezember 2025 haften Marken in erster Linie für Verfälschungen, was bedeutet, dass ein weitreichendes Stabilitätsversagen schwerwiegende regulatorische und reputationsbezogene Folgen haben könnte. Unterdessen setzen sich etablierte Akteure mit robusten Forschungs- und Entwicklungsteams gegenüber Indie-Marken durch, was auf zunehmenden Konsolidierungsdruck im Segment der wasserbasierten Naturprodukte hindeutet.

Liefervolatilität bei botanischen Stoffen und natürlichen Wirkstoffen

Im Gegensatz zu synthetischen Inhaltsstofflieferketten sieht sich die botanische Lieferkette mit wachsenden Bedrohungen durch Klimastörungen, geopolitische Konflikte und landwirtschaftliche Zyklen konfrontiert. In den Jahren 2024–2025 waren die Ukraine und Russland, wichtige Akteure in der globalen Sonnenblumenölproduktion, aufgrund von Konflikten mit Störungen konfrontiert. Dieses Öl, ein beliebtes natürliches Emolliens in Hautformulierungen, verzeichnete anhaltende Engpässe und Preisanstiege, die Marken zur Neuformulierung drängten. Die Union for Ethical BioTrade (UEBT) hob in ihrem Bericht 2025 hervor, dass der Biodiversitätsverlust in traditionellen Beschaffungsregionen klimabedingte Ernteschwankungen verschlimmert[3]Quelle: „Resilience Rooted in Nature Report,” Union for Ethical BioTrade, uebt.org. Diese Realität drängt Marken dazu, langfristige Partnerschaften mit Landwirten einzugehen und ihre Beschaffungsstrategien zu diversifizieren, weg von der reinen Spotbeschaffung. Die EU-Entwaldungsverordnung legt Lieferanten, die aus Regionen mit hohem Entwaldungsrisiko beziehen, zusätzliche Compliance-Kosten auf. Diese Verordnung stellt Kleinproduzenten ohne Dokumentation vor Herausforderungen und verringert das zertifizierte Angebot an wesentlichen Inhaltsstoffen. Marken wie Forest Essentials, mit einem lokal integrierten ayurvedischen Inhaltsstoffnetzwerk, haben einen enormen Wertzuwachs erlebt. Ihre Lieferresilienz, die durch die vollständige Übernahme durch The Estée Lauder Companies im März 2026 unter Beweis gestellt wurde, wird nun ebenso hoch geschätzt wie ihr Markenwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Gesichtspflege verankert Formulierungsinnovation

Im Jahr 2025 dominierten Gesichtspflegeprodukte die Umsatzlandschaft mit einem bedeutenden Anteil von 85,21 %. Diese Dominanz unterstreicht die zentrale Rolle, die Gesichtshautpflege bei der Gestaltung der wissenschaftlichen Glaubwürdigkeit und Preisstrategie einer Marke spielt. Innerhalb des Gesichtspflegebereichs weisen nicht alle Teilkategorien die gleiche Dynamik auf. Reinigungsprodukte und Feuchtigkeitscremes bedienen ein volumenstarkes, moderat premiumorientiertes Publikum. Im Gegensatz dazu sind Seren und Essenzen, bei denen Verbraucher bereit sind, einen Aufpreis pro Milliliter zu zahlen, die Speerspitze der Inhaltsstoffinnovation. Weleda, eine Marke mit einem jahrhundertealten Erbe, machte im April 2026 Schlagzeilen, als sie ihre ersten Gesichtsseren seit über hundert Jahren vorstellte. Die Serum Booster Drops Kollektion mit sechs Varianten, die sich auf Feuchtigkeit, Vitamin C, Anti-Aging und Ausstrahlung konzentrieren, unterstreicht die strategische Neuausrichtung der Marke hin zur Premium-Naturpositionierung. Unterdessen dienen Toner und Gesichtsmasken als wichtige Entdeckungswerkzeuge, die Versuche für aufkommende Naturmarken erleichtern, insbesondere über Online-Einzelhandelsplattformen.

Körperpflegeprodukte, zu denen Körperlotionen, Fuß- und Handcremes sowie andere Formate gehören, halten derzeit einen kleineren Marktanteil. Sie verzeichnen jedoch Wachstum, da Verbraucher natürliche Formulierungsstandards zunehmend auch über Gesichtsprodukte hinaus übernehmen. Lippenpflegeprodukte sind ein Bereich voller Innovationen. Im Februar 2026 wagte sich Burt's Bees in das Lippenöl-Segment vor und nutzte dabei Jojobaöl, süßes Mandelöl und Wiesenschaumkraut-Samenöl. Dieser Schritt unterstreicht nicht nur das Engagement der Marke für ihr natürliches Erbe, sondern auch ihre Anpassungsfähigkeit an trendgetriebene Formate, die nun bei großen Einzelhändlern wie Target, Amazon, Walmart und CVS Pharmacy erhältlich sind. Mit Blick auf die Zukunft wird erwartet, dass das Segment der Gesichtspflegeprodukte bis 2031 mit einer robusten CAGR von 7,31 % wächst und damit die Gesamtmarktwachstumsrate von 6,76 % übertrifft. Dieser Trend unterstreicht die anhaltenden Investitionen der Branche in klinisch validierte botanische Wirkstoffe, insbesondere da die Teilkategorien Seren und Essenzen die Reife erreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Massenmarkt hält das Volumen, Luxus/Premium beansprucht das Wachstum

Im Jahr 2025 dominierte die Massenmarktkategorie mit einem Anteil von 53,54 % am gesamten Kategorieumsatz und unterstrich damit ihre zentrale Rolle als bevorzugte Wahl für Verbraucher, die über weit verbreitete Einzelhandelskanäle leicht zugängliche natürliche Hautpflege suchen. Die natürliche Hautpflegelandschaft zeigt zwei unterschiedliche Wachstumspfade: Massenformate, gestützt durch Preiszugänglichkeit, und das Luxus-/Premiumsegment, dessen Attraktivität in der Glaubwürdigkeit von Zertifizierungen und der Nachverfolgbarkeit von Inhaltsstoffen liegt, was eine robuste Preissetzungsmacht gewährleistet. Die Rückkehr von L'Occitane en Provence im April 2026 mit ihrer Amande Sublime Kollektion, die nun 97 % natürlich gewonnene Inhaltsstoffe, vollständig biologisch abbaubare Komponenten und ein nachfüllbares Format aufweist, unterstreicht, wie Traditionsmarken ihre natürlichen Qualitäten stärken, um dem Wettbewerb durch reinheitsorientierte Indie-Konkurrenten standzuhalten.

Das Luxus-/Premiumsegment soll bis 2031 mit einer CAGR von 8,12 % wachsen und damit sowohl die Massenmarktkategorie als auch den breiteren Markt übertreffen. Während Verbraucher, die natürlichen Formulierungen treu sind, bereit sind, mehr für verifizierte Bio-Zertifizierungen und erhöhte Bioaktivkonzentrationen zu investieren, steigen ihre Erwartungen. Gemäß der EU-Verordnung Nr. 655/2013 müssen Aussagen über „natürlich” in Kosmetika belegt werden, was die Compliance-Anforderungen für alle Premiummarken in Europa erhöht. Unterdessen kämpfen Marken in Märkten wie den Vereinigten Staaten, dem Vereinigten Königreich, Deutschland und Japan, denen eine COSMOS- oder NATRUE-Zertifizierung fehlt, darum, Premiumpreise aufrechtzuerhalten, da das Verbraucherbewusstsein schärfer wird.

Nach Endverbraucher: Frauen führen, Männer beschleunigen

Im Jahr 2025 entfielen auf Frauen mit 89,32 % ein dominanter Anteil am Endverbraucherumsatz, was den historischen Trend unterstreicht, bei dem Marken, Marketingstrategien und Einzelhandelskonzepte überwiegend auf weibliche Verbraucher ausgerichtet waren. Prognosen deuten darauf hin, dass das Männersegment mit einer CAGR von 8,33 % bis 2031 alle Endverbraucherkategorien anführen wird. Dieser Anstieg wird auf einen kulturellen Wandel zurückgeführt, der männliche Hautpflege mit Themen wie Wohlbefinden, Nachhaltigkeit und persönlicher Authentizität verknüpft. Da gesellschaftliche Pflegetabus schwinden, verzeichnet der globale Markt für männliche Gesichtshautpflege einen bemerkenswerten Aufschwung, insbesondere da Männer der Generation Z zu natürlichen Formulierungen für Ölkontrolle, Empfindlichkeit und Rasurpflege tendieren.

Dieses wachsende Interesse an Männerhautpflege verändert die Formulierungstrends. Es gibt eine steigende Nachfrage nach leichteren Texturen, nicht fettenden Oberflächen und multifunktionalen Produkten – man denke an Feuchtigkeitscreme-LSF-Kombinationen und Reiniger-Toner-Hybride. Diese Innovationen stehen im Gegensatz zu traditionellen Gesichtspflegeangeboten für Frauen. Marken, die Männerhautpflege mit einer einzigartigen Produktarchitektur gestalten, anstatt lediglich frauenzentrierte Produkte anzupassen, verschaffen sich eine starke Stellung in diesem aufstrebenden Markt. Die strategische Bedeutung ist unbestreitbar: Kaufentscheidungen werden stark von Zertifizierungen wie NATRUE oder COSMOS und spezifischen Inhaltsstoffausschlüssen beeinflusst, was es zum zertifizierungssensitivsten Segment der Kategorie macht.

Nach Vertriebskanal: Facheinzelhandel führt, digitaler Handel beschleunigt

Im Jahr 2025 kontrollierten Gesundheits- und Schönheitsgeschäfte mit 35,13 % den Vertriebskanalumsatz und unterstrichen damit ihre zentrale Rolle als primärer Ort für die Entdeckung und das Ausprobieren natürlicher Hautpflegeprodukte. Hier spielen Elemente wie sensorische Bewertung, Textur, Duft und Hautgefühl eine entscheidende Rolle bei der Kaufentscheidung. Supermärkte und Verbrauchermärkte bedienen den Massenmarkt und ermöglichen die Volumenverteilung für etablierte Marken. Andere Kanäle, die Naturkostläden, Apotheken und Flughafen-Reiseeinzelhandel umfassen, richten sich an spezifische Verbrauchersegmente. In Deutschland und Frankreich haben Apothekenkanäle eine besondere Bedeutung. Hier genießen natürliche Formulierungen, die oft neben dermatologischen Lösungen positioniert sind, eine Glaubwürdigkeitsprämie, die im breiteren Lebensmitteleinzelhandel schwer zu finden ist.

Online-Einzelhandelsgeschäfte sollen das Feld anführen, mit einer prognostizierten Wachstumsrate von 7,51 % CAGR bis 2031. Dieser Anstieg wird auf den Aufstieg von DTC-Markenarchitekturen, das Entdeckungspotenzial des Social Commerce und KI-gestützte Hautbewertungstools zurückgeführt, die alle den einst dominanten geführten Verkaufsvorteil des Facheinzelhandels mindern. L'Oréals strategische Übernahme von Innovist im Juni 2026 war ein klares Signal für diesen Trend. Die Übernahme konzentrierte sich auf Innovists vielfältige Kanäle und verband nahtlos D2C, E-Commerce, Quick Commerce und traditionellen Einzelhandel. Dieser Schritt gilt als Blaupause für einen digital-first-Ansatz im Vertrieb natürlicher Hautpflege, insbesondere in schnell wachsenden Schwellenmärkten. Darüber hinaus entstehen durch die Zusammenführung von Gesundheits- und Schönheitsfachformaten mit Apothekenkanälen hybride Einzelhandelsflächen. In diesen Umgebungen konkurrieren natürliche Hautpflegeprodukte direkt mit klinischen Dermokosmetika um die besten Regalplätze.

Geografische Analyse

Im Jahr 2025 hielt Asien-Pazifik mit einem dominanten Anteil von 37,4 % am globalen Umsatz seine Position als führender Markt für natürliche Hautpflegeprodukte. Prognosen sagen voraus, dass Asien-Pazifik nicht nur seinen Status als größten regionalen Markt behalten, sondern auch als am schnellsten wachsender Markt hervorgehen wird, mit einer erwarteten CAGR von 7,8 % bis 2031. China, gestützt durch eine wachsende Nachfrage nach Inhaltsstofftransparenz und das Aufkommen digitaler einheimischer Marken wie Winona und Proya, ist der primäre Umsatztreiber der Region. Indien hingegen etabliert sich als am schnellsten wachsender nationaler Markt, sowohl in Asien-Pazifik als auch auf globaler Ebene. Die UEBT führt dieses Wachstum auf Indiens zentrale Rolle als vertikal integrierter botanischer Beschaffungsknotenpunkt zurück, insbesondere für ayurvedische Formulierungen. Diese Perspektive wird durch The Estée Lauder Companies unterstrichen, die im März 2026 einen bedeutenden Schritt unternahmen und die vollständige Eigentümerschaft von Forest Essentials erwarben, einer renommierten natürlichen Hautpflegemarke mit integrierter ayurvedischer Beschaffung.

Südkorea verändert die Glaubwürdigkeitslandschaft des Marktes für natürliche Hautpflegeprodukte. Am 1. August 2025 schaffte das Ministerium für Lebensmittel- und Arzneimittelsicherheit sein staatliches Zertifizierungssystem für natürliche und biologische Kosmetika ab. Dieser entscheidende Wandel legte die Offenlegungspflicht direkt auf die Marken. Infolgedessen orientieren sich viele Unternehmen an weltweit anerkannten Standards wie COSMOS und NATRUE, insbesondere beim Marketing in Korea oder bei der Nutzung als Benchmark für Exporte. Während das Verbraucherbewusstsein wächst, machen auch kleinere Märkte in Asien-Pazifik, wie Thailand, Singapur, Indonesien und Australien, Fortschritte. Indonesien führte 2026 eine zusätzliche Compliance-Ebene mit der obligatorischen Halal-Zertifizierung für Kosmetika ein, ein Schritt, der mit der steigenden Nachfrage nach saubereren Inhaltsstoffprofilen resoniert.

Nordamerika und Europa üben weiterhin erheblichen Einfluss auf die regulatorischen und preislichen Dynamiken des Marktes für natürliche Hautpflegeprodukte aus. Europa spielt dabei eine zentrale Rolle: Deutschland, Frankreich und das Vereinigte Königreich machen einen erheblichen Teil der Nachfrage nach zertifiziert-biologischen Produkten aus. Deutschlands apothekenzentrierte Hautpflegekultur stärkt zusätzlich Marken, die botanische Traditionen mit klinischer Glaubwürdigkeit verbinden. Die EU hat ihre Kontrolle über Inhaltsstoffe verschärft. Insbesondere im April 2026 legte die Kommissionsverordnung (EU) 2026/909 neue Beschränkungen für bestimmte kosmetische Substanzen fest, was die Reformulierungsherausforderungen für Produkte verstärkt, die auf synthetische Duftsysteme angewiesen sind. Während Südamerika, der Nahe Osten und Afrika noch in frühen Phasen sind, haben sie eine Bedeutung im Markt. Brasilien, mit Naturas Amazonas-Beschaffungsmodell, führt die Entwicklung in Südamerika an. Im Nahen Osten verbinden die Vereinigten Arabischen Emirate und Saudi-Arabien Luxusnachfrage mit Präferenzen für Halal-Formulierungen. Afrikas reiche botanische Angebote, von Sheabutter bis Baobab-Extrakt, bieten eine langfristige Beschaffungsmöglichkeit, die es Marken ermöglicht, ihre lokalen Beschaffungskapazitäten zu stärken.

Wettbewerbslandschaft

Multinationale Konzerne dominieren den Markt für natürliche Hautpflegeprodukte und nutzen Vorteile in Vertrieb, Portfoliobreite und Forschungsbudgets. Dennoch gibt es ausreichend Raum für Indie- und DTC-Marken, die ihre Nische durch Inhaltsstofftransparenz, tiefgreifende Zertifizierungen und aktives Community-Engagement erschließen. Große Akteure wie The Procter & Gamble Company, The Estée Lauder Companies, Unilever und L'Oréal betrachten natürliche Hautpflege als Mittel zur Erweiterung ihrer Portfolios und nicht als eigenständiges Geschäftsfeld. Während diese Strategie ihre finanzielle Stärke stärkt, erzeugt sie auch Reibung; traditionelle Herstellungs- und Konservierungsmethoden kollidieren oft mit den Erwartungen des natürlichen Hautpflegemarktes. Diese Diskrepanz unterstreicht, warum Übernahmen eine bevorzugte Wachstumsstrategie sind.

Im März 2026 übernahm The Estée Lauder Companies vollständig Forest Essentials und verdeutlichte damit die Strategie eines globalen Schönheitsriesen, eine vertrauenswürdige, etablierte Naturmarke zu erschließen. Ähnlich unterstrich L'Oréals Schritt im Juni 2026, eine Mehrheitsbeteiligung an Innovist zu sichern, den Fokus auf digitalen Vertrieb und Indiens aufstrebenden Clean-Beauty-Markt. Solche Manöver zeigen, dass der natürliche Hautpflegemarkt Authentizität schätzt, eine Eigenschaft, die innerhalb traditioneller Markenrahmen schwer zu kultivieren ist. Unter den etablierten Namen sind Weleda AG und WALA Heilmittel GmbH für ihre Zertifizierungsglaubwürdigkeit und ihr reiches botanisches Erbe bekannt. Weledas Vorstoß 2026 in Premium-Seren und UV-Schutz signalisiert, dass Traditionsmarken über Nischenmärkte hinaus in lukrative Segmente vordringen.

Aufstrebende Premiummarken wie Tata Harper Skincare, Herbivore Botanicals, True Botanicals, Pai Skincare und KORA Organics fordern Branchenriesen mit überzeugenden Inhaltsstoffnarrativen und einer treuen DTC-Anhängerschaft heraus. Chancen gibt es reichlich im Bereich natürliche Hautpflege für Männer, zertifiziert-biologische Produkte für Kinder und mikrobiomunterstützende Formulierungen, ohne dass bisher ein dominanter globaler Akteur entstanden ist. Während der Zugang zu Regalflächen zunehmend schwieriger wird, bleibt der natürliche Hautpflegemarkt offen für neue Marktführer. Der Erfolg hängt nun weniger vom Schönheitserbe einer Marke ab als vielmehr vom Nachweis von Aussagen, einer resilienten Beschaffung, diszipliniertem Marketing und der Fähigkeit, Vertrauen über digitale und physische Plattformen hinweg aufzubauen.

Marktführer in der Branche für natürliche Hautpflegeprodukte

The Procter & Gamble Company

Unilever PLC

The Estée Lauder Companies Inc.

L'Oréal S.A.

Weleda AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: L'Oréal erwarb eine Mehrheitsbeteiligung an Innovist, einem indischen digital-first Körperpflegeunternehmen, dessen Marken Bare Anatomy und Chemist at Play auf sauberen, transparenten Formulierungen aufgebaut sind. Der Deal markiert einen wichtigen Schritt in L'Oréals Indien-Expansionsstrategie und beschleunigt die Durchdringung des schnell wachsenden digital-first Schönheitsmarktes des Landes; der Abschluss der Transaktion wird innerhalb von Monaten erwartet, vorbehaltlich behördlicher Genehmigungen.

- April 2026: Weleda lancierte Serum Booster Drops und UV Glow Fluid: Weleda trat in zwei neue Produktkategorien ein, Gesichtsseren und UV-Schutz, und behielt dabei die gleiche hohe Wachstumsdynamik wie 2025 bei. Die NATRUE-zertifizierten, veganen Serum Booster Drops zielen auf sechs unterschiedliche Hautanliegen ab und stellen die bedeutendste Portfolioerweiterung der Marke seit einer Generation dar.

- März 2026: The Estée Lauder Companies erwarb Forest Essentials (Indien): ELC stimmte zu, die verbleibenden Anteile an Indiens bestplatziertester Prestige-Naturhautpflegemarke zu erwerben, aufbauend auf einer Partnerschaft seit 2008 und einem seit 2020 gehaltenen Anteil von 49 %. Forest Essentials' vertikal integrierte ayurvedische Forschung und Entwicklung, lokale botanische Beschaffung und hauseigene Fertigung sind zentral für die strategische Begründung.

Umfang des globalen Berichts über den Markt für natürliche Hautpflegeprodukte

Natürliche Hautpflegeprodukte sind topische Formulierungen, die hauptsächlich aus natürlich gewonnenen Inhaltsstoffen wie Pflanzen, Wurzeln, Blüten, ätherischen Ölen und Mineralien hergestellt werden. Der globale Markt für natürliche Hautpflegeprodukte ist nach Produkttyp, Kategorie, Endverbraucher, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Gesichtspflegeprodukte, Körperpflegeprodukte und Lippenpflegeprodukte unterteilt. Das Segment der Gesichtspflegeprodukte ist weiter in Reinigungsprodukte, Feuchtigkeitscremes und Cremes, Seren und Essenzen, Toner, Gesichtsmasken und andere Gesichtspflegeprodukte unterteilt. Ebenso ist das Segment der Körperpflegeprodukte weiter in Körperlotion, Fuß- und Handcreme und andere Körperpflegeprodukte unterteilt. Nach Kategorie ist der Markt in Massenmarkt und Luxus/Premium unterteilt. Nach Endverbraucher ist der Markt in Männer und Frauen unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Gesundheits- und Schönheitsgeschäfte, Online-Einzelhandelsgeschäfte und andere Kanäle unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gesichtspflegeprodukte | Reinigungsprodukte |

| Feuchtigkeitscremes und Cremes | |

| Seren und Essenzen | |

| Toner | |

| Gesichtsmasken | |

| Andere Gesichtspflegeprodukte | |

| Körperpflegeprodukte | Körperlotion |

| Fuß- und Handcreme | |

| Andere Körperpflegeprodukte | |

| Lippenpflegeprodukte |

| Massenmarkt |

| Luxus/Premium |

| Männer |

| Frauen |

| Supermärkte/Verbrauchermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Andere Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Gesichtspflegeprodukte | Reinigungsprodukte |

| Feuchtigkeitscremes und Cremes | ||

| Seren und Essenzen | ||

| Toner | ||

| Gesichtsmasken | ||

| Andere Gesichtspflegeprodukte | ||

| Körperpflegeprodukte | Körperlotion | |

| Fuß- und Handcreme | ||

| Andere Körperpflegeprodukte | ||

| Lippenpflegeprodukte | ||

| Kategorie | Massenmarkt | |

| Luxus/Premium | ||

| Endverbraucher | Männer | |

| Frauen | ||

| Vertriebskanal | Supermärkte/Verbrauchermärkte | |

| Gesundheits- und Schönheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Kanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für natürliche Hautpflegeprodukte bis 2031?

Der Markt für natürliche Hautpflegeprodukte soll von 48 Milliarden USD im Jahr 2026 auf 66,6 Milliarden USD bis 2031 bei einer CAGR von 6,8 % steigen. Das Wachstum wird durch eine stärkere Überprüfung von Inhaltsstoffen, Premiumisierung und eine breitere digitale Reichweite unterstützt.

Welche Region führt die globale Nachfrage nach natürlichen Hautpflegeprodukten an?

Asien-Pazifik führte 2025 mit einem Anteil von 37,4 % am globalen Umsatz und soll auch das schnellste Wachstum mit einer CAGR von 7,8 % bis 2031 verzeichnen. China, Indien und Südkorea sind zentral für diese regionale Dynamik.

Welcher Produktbereich treibt den größten Wert in der natürlichen Hautpflege an?

Gesichtspflege ist der zentrale Wertpool mit einem Umsatzanteil von 85,2 % im Jahr 2025 und einem Wachstum mit einer CAGR von 7,3 % bis 2031. Seren, Feuchtigkeitscremes und Reinigungsprodukte bleiben die wichtigsten Formate, die die Premiumpositionierung prägen.

Warum wachsen Premium-Naturformulierungen schneller als Massenangebote?

Luxus- und Premiumprodukte sollen mit einer CAGR von 8,1 % wachsen, weil Käufer mehr für verifizierte Zertifizierungen, nachverfolgbare Beschaffung, eine stärkere Bioaktivpositionierung und bessere Nachhaltigkeitsnachweise zahlen.

Seite zuletzt aktualisiert am: